Marktgröße und Marktanteil für digitale Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

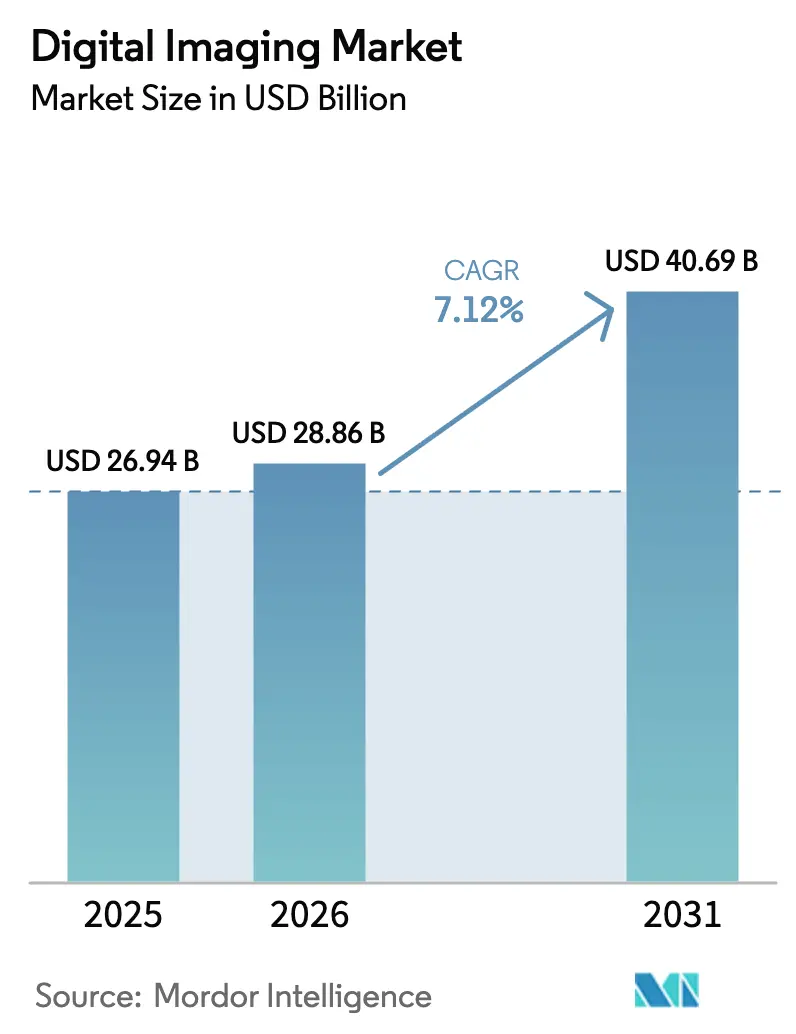

| Marktgröße (2026) | 28.86 Milliarden US-Dollar |

| Marktgröße (2031) | 40.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

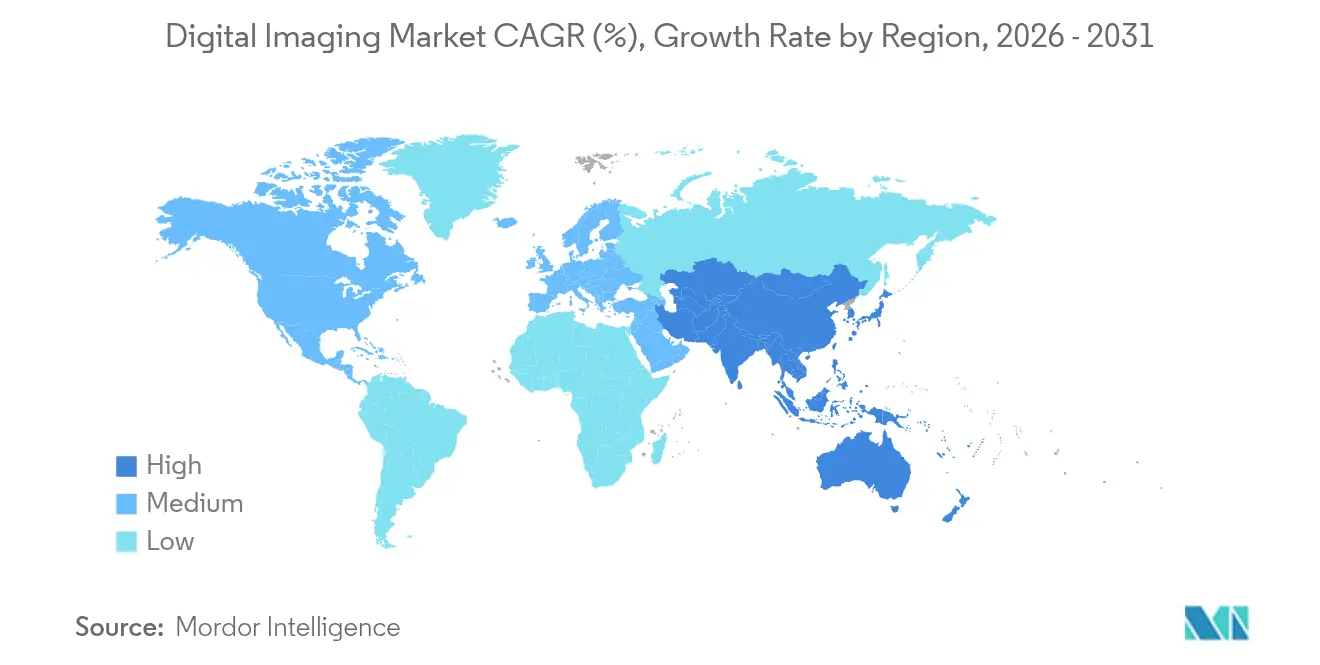

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

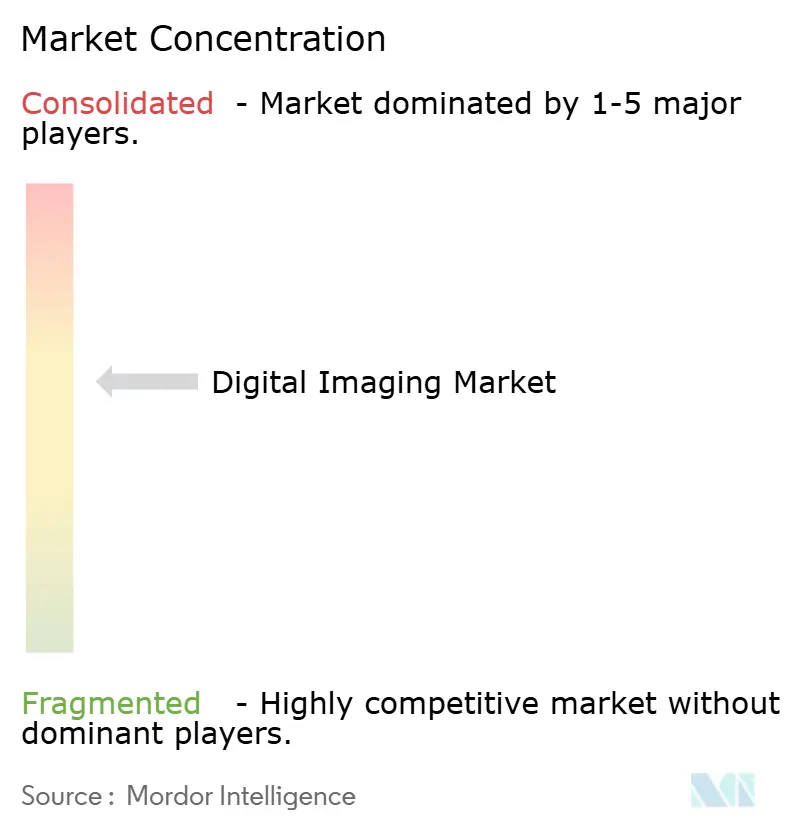

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Bildgebung von Mordor Intelligence

Die Marktgröße für digitale Bildgebung wird im Jahr 2026 auf 28,86 Milliarden USD geschätzt und wächst gegenüber dem Wert von 26,94 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 40,69 Milliarden USD, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus sinkenden Sensorpreisen, leistungsfähigeren KI-Algorithmen und einer zunehmenden Verbreitung von Industrie-4.0-Implementierungen, die Bildverarbeitungssysteme von isolierten Inspektionspunkten zu vollständig integrierten Produktionssteuerungen weiterentwickeln. Softwaredefinierte Bildgebungsplattformen verlängern die Hardware-Lebensdauer und erschließen gleichzeitig neue Umsatzpotenziale für analysegestützte Upgrades. Nordamerika behält die Führungsposition dank anhaltender Investitionen in das Gesundheitswesen und die Industrieautomatisierung, während der asiatisch-pazifische Raum das Wachstumstempo vorgibt, da Fabriken die Robotik ausbauen und Regierungen die Digitalisierung fördern. Technologische Fortschritte wie Quantenpunkt-SWIR-Detektoren und kompakte LiDAR-Einheiten erweitern die Inspektionsanwendungsfälle, während strengere Qualitätsvorschriften in hochwertigen Branchen die Nachfrage nach metrologie-tauglicher Auflösung steigern. Der Wettbewerbsdruck nimmt zu, da Halbleiterunternehmen in End-to-End-Angebote einsteigen und Softwarespezialisten Ökosysteme aufbauen, die die Wertschöpfung von der Legacy-Hardware wegverlagern.

Wichtigste Erkenntnisse des Berichts

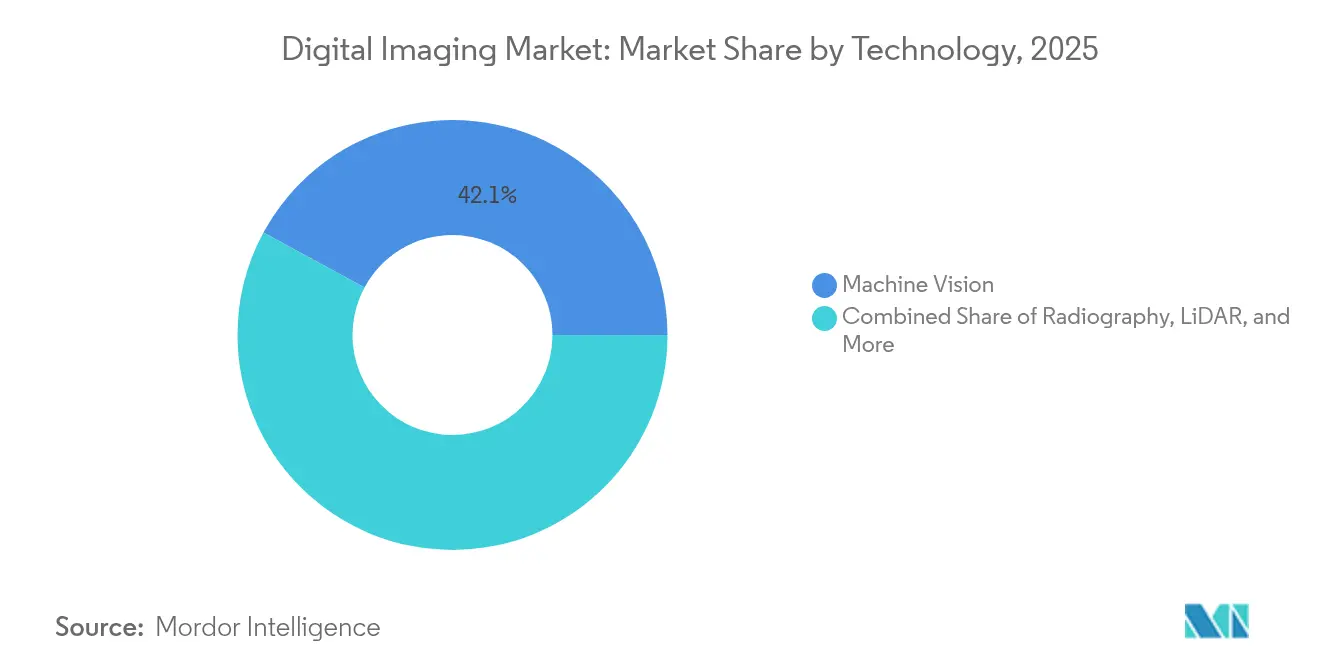

- Nach Technologie führte Maschinelles Sehen mit einem Marktanteil von 42,10 % am Markt für digitale Bildgebung im Jahr 2025; LiDAR wird voraussichtlich bis 2031 mit einer CAGR von 14,66 % wachsen.

- Nach Branche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 23,55 % an der Marktgröße für digitale Bildgebung, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 12,74 % im Zeitraum 2026–2031 am schnellsten wachsen sollen.

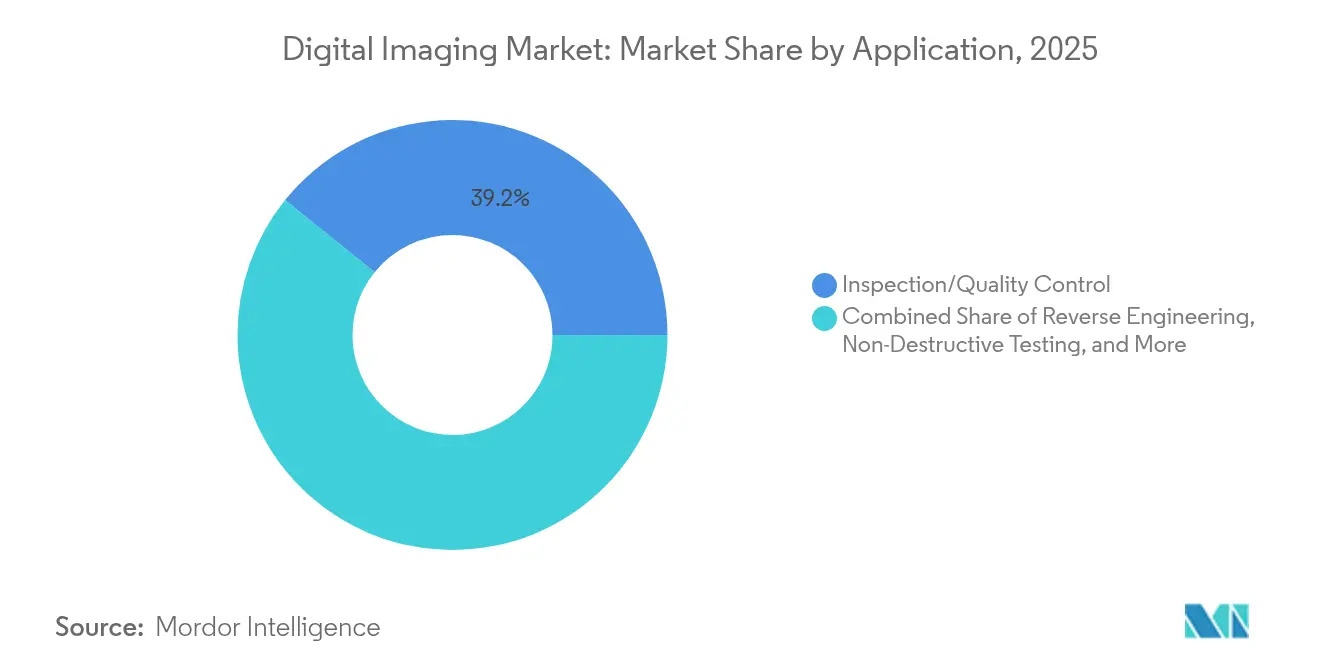

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,20 % der Marktgröße für digitale Bildgebung auf Inspektion und Qualitätskontrolle, während die zerstörungsfreie Prüfung bis 2031 mit einer CAGR von 13,45 % voranschreitet.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 55,10 % der Marktgröße für digitale Bildgebung auf Hardware; Software expandiert am schnellsten mit einer CAGR von 11,96 %.

- Nach Geografie trug Nordamerika im Jahr 2025 34,55 % zum Markt für digitale Bildgebung bei, doch der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 11,32 % über denselben Zeitraum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrie-4.0-Automatisierung beschleunigt die Verbreitung von maschinellem Sehen | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Smartphone-taugliche Minisensoren erweitern die Verbraucherbasis | +1.3% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Qualitätsvorschriften fördern hochauflösende Metrologie | +1.7% | Europa, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Sinkende CMOS-Durchschnittsverkaufspreise weiten die Einführung bei kleinen und mittleren Unternehmen aus | +1.4% | Global, mit stärkster Auswirkung in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Quantenpunkt-SWIR-Sensoren ermöglichen Nischeninspektionen | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Der digitale EU-Produktpass treibt die Nachfrage nach 3D-Bildgebung an | +0.9% | Europa, mit Ausstrahlungseffekten auf globale Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrie-4.0-Automatisierung beschleunigt die Verbreitung von maschinellem Sehen

- Maschinelle Sehsysteme verlagern sich von Nachproduktionsprüfungen hin zur Echtzeit-Prozesssteuerung und ermöglichen es Roboterzellen, Fehler im Submikrometerbereich zu erkennen und Werkzeuge automatisch zu korrigieren. Führende Anbieter kombinieren jetzt Edge-Beschleuniger mit Hochgeschwindigkeitskameras, die Ereignisse im Millisekundenbereich erfassen können, was die Einsatzmöglichkeiten beim Schweißen von Elektrofahrzeugbatterien und bei Haltbarkeitstests für Mobilgeräte erweitert [1]SinceVision, "Anwendung von maschinellem Hochgeschwindigkeitssehen in der industriellen Inspektion," qualitymag.com. Hersteller erwarten, dass sich die Amortisationszeit verkürzt, da bildgeführte Roboter Ausschuss reduzieren, Ausfallzeiten verringern und Qualitätsdaten direkt in MES-Dashboards einspeisen. Regulatorische Audits belohnen Inline-Bildaufzeichnungen, was den Konformitätsnachweis gegenüber manuellen Protokollen erleichtert. Die zunehmende Einführung in der Kleinserienfertigung von Elektronik und medizinischen Werkzeugen zeigt die Vielseitigkeit der Technologie jenseits der Massenproduktion. In Kombination mit ausgereiften No-Code-KI-Trainingstools entwickelt sich maschinelles Sehen von Spezialdomänen zu Standard-Betriebsmitteln in Produktionsstätten und unterstützt die stetige Expansion des Marktes für digitale Bildgebung.

Smartphone-taugliche Minisensoren erweitern die Verbraucherbasis

Die globale Mobiltelefonfertigung hat enorme Skaleneffekte bei rückseitig beleuchteten CMOS-Chips erzeugt, die Durchschnittsverkaufspreise drastisch gesenkt und es Industrieunternehmen ermöglicht, hochauflösende Module für Fabrikaufgaben zu nutzen, die früher teuren Spezialkameras vorbehalten waren. Integratoren bündeln diese Minisensoren in Plug-and-Play-Kits, sodass Kleinbetriebe Bildverarbeitungssysteme für unter 1.000 USD einsetzen können. Open-Source-Firmware und leicht verfügbare Optiken beschleunigen die Prototypenentwicklung, während PoE-Netzwerke Nachrüstungen vereinfachen. Von der Verbraucherelektronik abgeleitete Sensor-Roadmaps garantieren eine mehrjährige Versorgungskontinuität und zerstreuen Bedenken hinsichtlich Obsoleszenz. Da Hobby-Robotik und Maker-Communities experimentieren, entstehen neue Talentpipelines für die industrielle Einführung. Diese Demokratisierung vergrößert den Markt für digitale Bildgebung, indem kleine und mittlere Unternehmen einbezogen werden, die bisher ausschließlich auf manuelle Inspektion angewiesen waren.

Strenge Qualitätsvorschriften fördern hochauflösende Metrologie

Immer engere Toleranzen bei der Halbleiterverpackung, medizinischen Implantaten und Luft- und Raumfahrtbefestigern erfordern Kameras, die eine genaue Charakterisierung bis in den Nanometerbereich liefern. Version 4.0 des EMVA-1288-Standards, der nun den ISO-Status erhalten hat, führt nichtlineare Kamerametriken und erweiterte Spektraltests ein und ermöglicht Käufern objektive Vergleiche zwischen Anbietern. Klarere Benchmarks reduzieren das Beschaffungsrisiko und fördern schnellere Upgrades in regulierten Sektoren. Die automatisierte Fehlerklassifizierung, unterstützt durch KI-Modelle auf Transformer-Basis, senkt die Falsch-Negativ-Raten und vereinfacht die Dokumentation für Prüfer. Der Trend ermutigt auch Hersteller optischer Komponenten, verzerrungsfreie Objektive zu entwickeln, die gegen harmonisierte Protokolle zertifiziert sind. Insgesamt treiben Compliance-Anforderungen und Prozessintegritätsziele nachhaltige Investitionen in hochauflösende Systeme voran und verbessern die Aussichten des Marktes für digitale Bildgebung.

Sinkende CMOS-Durchschnittsverkaufspreise weiten die Einführung bei kleinen und mittleren Unternehmen aus

Volumenskalierung in 300-mm-Fertigungsanlagen sowie die Wiederverwendung von Designs in den Bereichen Verbraucherelektronik, Automobil und Sicherheit senken die Chipkosten kontinuierlich. Einstiegsniveau-Bildverarbeitungssysteme beginnen nun unter 500 USD, wie webcam-basierte CNC-Maschinenmonitore zeigen, die es Bedienern ermöglichen, OEE-Kennzahlen ohne kostspielige SPS-Nachrüstungen zu verfolgen. Erschwingliche Kits senken die Hürden für Machbarkeitsnachweise und ermöglichen es kleinen Betrieben, den ROI innerhalb von Wochen zu validieren. Cloud-verknüpfte Dashboards geben Eigentümern Echtzeittransparenz und erschließen häufig Versicherungsrabatte, die an die Einhaltung von Predictive-Maintenance-Anforderungen geknüpft sind. Da Produktivitätsgewinne sichtbar werden, budgetieren viele kleine und mittlere Unternehmen für höherwertige Kameras und Analysen, was einen Treppeneffekt erzeugt, der den Markt für digitale Bildgebung auf jeder Stufe vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Integrationskomplexit | -1.2% | Global, mit stärkerer Auswirkung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Belastung durch Datenverwaltung im Petabyte-Maßstab | -0.9% | Global, mit Schwerpunkt in datenintensiven Anwendungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Bildverarbeitungssysteme | -0.7% | Global, mit stärkerer Auswirkung in kritischer Infrastruktur und Verteidigung | Kurzfristig (≤ 2 Jahre) |

| Kritische Betrachtung von Elektroschrott durch kurze Hardware-Lebenszyklen | -0.6% | Europa, Nordamerika, mit wachsender Auswirkung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Integrationskomplexität

Der Einsatz von Zeilenkameras, kontrollierter Beleuchtung und robuster Verkabelung kann für eine mittelgroße Produktionshalle mehrere Millionen USD kosten. Die Nachrüstung von Legacy-Förderbändern erfordert mechanische Umbauten und Ausfallzeitstrafen, die den Cashflow in Betrieben mit geringen Betriebsmargen belasten. Qualifikationslücken erhöhen die Beratungskosten, da die Abstimmung von Parametern wie Polarisationswinkeln oder Stroboskop-Timing häufig außerhalb der lokalen Wartungskompetenz liegt. Anbieter wie Basler reagieren mit modularen, vorkalibrierten Paketen, doch IT-Teams stehen weiterhin vor der Herausforderung der Datenschema-Harmonisierung bei der Anbindung von Bildverarbeitungsservern an MES- oder ERP-Systeme. Diese vielschichtige Komplexität verlangsamt Projektgenehmigungen und dämpft das kurzfristige Wachstum in Teilen des Marktes für digitale Bildgebung.

Cybersicherheitsrisiken für vernetzte Bildverarbeitungssysteme

Kameras, die früher in geschlossenen Netzwerken isoliert waren, übertragen nun Bilder an Cloud-KI-Systeme und vergrößern damit die Angriffsfläche. Ransomware, die auf Bildverarbeitungsknoten abzielt, kann den Durchsatz stoppen oder proprietäre Prozessbilder preisgeben, die Betriebsgeheimnisse offenbaren. Betreiber in den Bereichen Verteidigung, Pharma und kritische Infrastruktur setzen auf Zero-Trust-Segmentierung, Hardware-Root-of-Trust-Chips und kontinuierliche Modellintegritätsprüfungen, was die Kosten und Latenz bei Implementierungen erhöht. Regulierungsbehörden in den Vereinigten Staaten und Europa verlangen zunehmend Cybersicherheitsbewertungen als Teil von Validierungsdossiers, was die Zeitpläne verlängert. Erhöhte Sicherheitsausgaben gleichen teilweise die Rückgänge bei Hardwarepreisen aus und dämpfen die Einführungskurven in sicherheitssensiblen Segmenten des Marktes für digitale Bildgebung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: LiDAR stört traditionelle Bildgebungsparadigmen

Maschinelles Sehen erfasste im Jahr 2025 einen Marktanteil von 42,10 % am Markt für digitale Bildgebung, da intelligente Fabriken Bildverarbeitungsknoten in Bestückungs- und Platzierungslinien, optische Messstationen und Roboterschweißzellen integrierten. LiDAR, obwohl umsatzmäßig noch kleiner, wird bis 2031 voraussichtlich eine CAGR von 14,66 % verzeichnen, getrieben durch autonome Mobilität, digitale Zwillinge von Infrastrukturen und Präzisionslandwirtschaft. Festkörperarchitekturen werden nun in Wafer-Level-Volumina geliefert, was die Stückkosten senkt und die Vibrationsbeständigkeit für Industriefahrzeuge verbessert.

Die wachsende Reichweite von LiDAR verbessert die Kartierungsgenauigkeit für Brownfield-Bauprojekte und erweitert die Sicherheitsbereiche kollaborativer Roboter. Multispektrales LiDAR kombiniert Reflexions- und Farbkanäle und ermöglicht es Stadtplanern, Kronenzustand und Wärmeinseln in einem Durchgang zu beurteilen. Da die Komponentenminiaturisierung voranschreitet, finden handgehaltene LiDAR-Scanner Eingang in Facility-Management-Workflows und erweitern den Markt für digitale Bildgebung weiter. Radiographie und hyperspektrale Bildgebung behalten fokussierte Positionen im Gesundheitswesen bzw. in der Agrartechnologie, doch die Kreuzbestäubung von KI-Modellen ermöglicht Plattformsynergien, die die Zeit bis zur Erkenntnisgewinnung über alle Modalitäten hinweg beschleunigen.

Nach Branche: Medizinische Bildgebung beschleunigt sich über traditionelle Grenzen hinaus

Die Automobilindustrie behielt im Jahr 2025 einen Anteil von 23,55 % an der Marktgröße für digitale Bildgebung, da sich ADAS-Kameras, LiDAR-Einheiten und werksinterne Qualitätssicherungssysteme verbreiteten. Das Gesundheitswesen und die Biowissenschaften sollen eine CAGR von 12,74 % verzeichnen, angetrieben durch Photonenzähl-CT, Ganzkörper-MRT und KI-triagierte Radiologie-Workflows. Cloud-PACS-Plattformen und abonnementbasierte Software reduzieren die Vorabinvestitionen und ermutigen Kliniken in Schwellenländern, ihre Diagnoseflotten zu modernisieren.

Die Präzisionsonkologie treibt die Nachfrage nach subzellulärer Bildgebung an, die gezielte Therapien leitet, während die digitale Pathologie durch Ganzobjektträger-Scanner an Dynamik gewinnt, die unter neuen Telemedizin-Codes erstattet werden. Die Fertigungsindustrie, auf Platz drei, setzt auf Kontaktbildsensoren für schnelle Leiterplattenspurprüfungen, und Öl- und Gaspipelines setzen Computerradiographie zur Schweißnahtvalidierung ohne Unterbrechung des Flusses ein. Luft- und Raumfahrtunternehmen setzen volumetrische CT bei der Zertifizierung von 3D-gedruckten Teilen ein, um strukturelle Integrität sicherzustellen und Porositätstrends zu verfolgen – ein Beleg für den wachsenden Anwendungsbereich des Marktes für digitale Bildgebung.

Nach Anwendung: Zerstörungsfreie Prüfung definiert Qualitätssicherung neu

Inspektion / Qualitätskontrolle hielt im Jahr 2025 einen Anteil von 39,20 % an der Marktgröße für digitale Bildgebung und unterstreicht damit ihre Rolle als Eckpfeiler des modernen Produktionsmanagements. Die zerstörungsfreie Prüfung wird voraussichtlich alle anderen Anwendungen mit einer CAGR von 13,45 % übertreffen, begünstigt durch schnellere volumetrische Rekonstruktionsalgorithmen, die Belichtungszyklen in der Luft- und Raumfahrt sowie im Energiesektor minimieren. Kohlefaserflugzeugzellen, additiv gefertigte Triebwerksdüsen und Wasserstofftanks erfordern aufwendige Inspektionsregimes, die Teile für die Montage intakt lassen.

Sicherheit und Überwachung entwickeln sich in Richtung multimodaler Fusion, die sichtbare, SWIR- und Wärmebildfeeds mit transformatorgestützter Analytik für die Überwachung von Veranstaltungsorten mit großem Publikum integriert. Reverse Engineering, traditionell eine Nische, gewinnt an Bedeutung, da generative Designsoftware hochauflösende Punktwolken verarbeitet und Iterationszyklen verkürzt. Digitale Zwillinge integrieren Anwendungsdaten in dynamische Modelle und ermöglichen vorausschauende Wartung in Lagerhaltung und Logistik. Jeder dieser Anwendungsfälle erweitert den Markt für digitale Bildgebung und signalisiert seinen Wandel von passiver Aufzeichnung hin zu aktiver Entscheidungsunterstützung.

Nach Komponente: Softwareinnovation übertrifft das Hardwarewachstum

Hardware hatte im Jahr 2025 einen Anteil von 55,10 % an der Marktgröße für digitale Bildgebung, doch die Softwareumsätze sollen jährlich um 11,96 % steigen, da cloud-native Pipelines und Edge-Inferenz-Engines neue Serviceschichten erschließen. Anbieter bieten zunehmend containerisierte Bildverarbeitungsstacks an, die die Verarbeitung von Kamerasilos entkoppeln und es Nutzern ermöglichen, KI-Workloads auf gemischten Flotten zu orchestrieren. Integrations-Toolkits beschleunigen die Wertschöpfung durch automatisches Mapping von Metadaten über MES- und ERP-Systeme hinweg.

On-Device-Transformer reduzieren die Latenz für Bestückungs- und Platzierungsarme und verringern den Bandbreitenbedarf. Unterdessen treiben Sensorinnovatoren Quantenpunkt-SWIR-Arrays voran, die monolithisch mit CMOS-Ausleseschaltungen integriert werden, was die Stückliste verkleinert und thermische Budgets erleichtert. Dienstleister bündeln Lebenszyklusanalysen, Kalibrierung und Cybersicherheitsaudits und erzielen wiederkehrende Einnahmen, da Kunden die Bildverarbeitungswartung auslagern. Diese serviceorientierte Entwicklung erweitert die Gewinnpools über die Hardwaremargen hinaus und verstärkt den strukturellen Wandel des Marktes für digitale Bildgebung.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 seinen Anteil von 34,55 % am Markt für digitale Bildgebung, dank aktiver Investitionen in KI-gestützte Radiologie, Verteidigungsoptik und Umrüstungen zu intelligenten Fabriken. Bundesfördermittel für ländliche Telemedizin-Bildgebung und die Anreize des CHIPS Act für inländische Sensorlinien stützen das Pipeline-Wachstum. Die LiDAR-Einführung in Mobilitätsclustern von Kalifornien bis Michigan treibt eine zusammenhängende Nachfrage nach Kartierungssoftware und Validierungsdienstleistungen an, während Quantenpunkt-Forschungszentren in Colorado und New York die Kommerzialisierungszyklen verkürzen.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 11,32 %, angetrieben durch Chinas Ziele des 14. Fünfjahresplans für intelligente Fertigung, anhaltende Halbleiterkapitalausgaben in Taiwan und Südkoreas fortschrittliche Elektroniksektoren. Japan ist Vorreiter bei Kontaktbildsensoren für die Batterieinspektion, während Indien Nachrüstungen mit maschinellem Sehen in kleinen und mittleren Gießereien subventioniert. Die 25. China International Optoelectronic Exposition präsentierte SWIR-Sensoren auf Wafer-Level und energiesparende LiDAR-Systeme und belegt damit die regionale Lieferkettenselbstversorgung. Die Gesundheitsausgaben steigen, da Asiens Mittelschicht fortschrittliche Diagnostik nachfragt, was internationale Bildgebungs-OEMs zur Co-Fertigung und Lokalisierung von Softwareschnittstellen veranlasst.

Europa behauptet eine bedeutende Position durch regulatorische Katalysatoren wie den digitalen Produktpass, der eine granulare Rückverfolgbarkeit bis zur Komponentenherkunft bei hochwertigen Gütern vorschreibt. Diese Anforderung beschleunigt den Rollout von 3D-Bildgebung in der Elektronik-, Textil- und schließlich Haushaltsgerätebranche und erweitert die Reichweite des Marktes für digitale Bildgebung in Compliance-Technologie-Budgets. Deutschlands Automobilzulieferer der ersten Ebene treiben multispektrale Qualitätssicherungssysteme voran, während Skandinavien sich auf die Inspektion von Grünenergieanlagen mit drohnengestütztem LiDAR konzentriert. Harmonisierte Standards wie ISO-EMVA 1288 fördern ein integriertes Lieferantenökosystem und gewährleisten Interoperabilität im gesamten Block.

Wettbewerbslandschaft

Der Markt für digitale Bildgebung ist mäßig fragmentiert, wobei etablierte Marktführer und aufstrebende Spezialisten um Anteile in den Bereichen Hardware, Software und Dienstleistungen konkurrieren. Hexagon AB vertieft die industrielle Metrologie durch Akquisitionen, die Lasertracker und Photogrammetrie in einheitliche Plattformen integrieren, während Teledyne seine Sensorbreite mit rückseitig beleuchteten Global-Shutter-Sensoren für schnell bewegliche Ziele erweitert. Keyence nutzt den Direktvertrieb, um mittelgroße Betriebe zu erschließen, bevor Distributoren reagieren, und bündelt KI-fähige Bildverarbeitungseinheiten mit SPS für eine All-in-one-Automatisierung.

Halbleiteranbieter steigen in Full-Stack-Angebote ein: Die Übernahme von SWIR Vision Systems durch onsemi verbindet die Abscheidung von Quantenpunkt-Nanokristallen mit ausgereiften CMOS-Linien, um kostengünstige Sensoren für industrielle und Fahrerüberwachungsdomänen zu entwickeln. Softwareorientierte Unternehmen monetarisieren Modellaktualisierungen und prädiktive Analysen und erodieren Wertpools, die einst in maßgeschneiderter Optik verankert waren. Die Erhebung von Standards auf ISO-Status erhöht die technischen Anforderungen und könnte die Konsolidierung beschleunigen, da Compliance-Investitionen gut kapitalisierten Marktteilnehmern zugutekommen.

Regionale Wettbewerber erkunden Nischenführerschaft: Basler bietet modulare Kits für kleine und mittlere Unternehmen an, während CSEM Quantenpunkt-Imager für medizinische Röntgenpanele einführt, die die a-Si-Dominanz herausfordern [3]CSEM, "Quantenpunkt-CMOS-Bildsensor für Röntgen und SWIR," csem.ch . Emberions SWIR-Arrays auf Wafer-Level eröffnen thermisch budgetfreundliche Optionen für Recycling, Bergbau und Präzisions-Agrarsortiermaschinen. Serviceintegratoren differenzieren sich durch Cybersicherheitshärtung und vertikale Domänenbibliotheken, was signalisiert, dass Endnutzer nun schlüsselfertige Leistung gegenüber einzelnen Pixeln bevorzugen.

Marktführer für digitale Bildgebung

Hexagon AB

Cognex Corporation

Teledyne Technologies (FLIR)

Keyence Corporation

Nikon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Teledyne Technologies stellte neue industrielle Bildsensoren vor, die auf Hochgeschwindigkeits- und Niedrigrauschangebote in Fabrik- und Wissenschaftsmärkten ausgerichtet sind.

- Mai 2025: CSEM stellte einen Quantenpunkt-CMOS-Bildsensor für Röntgen- und SWIR-Bildgebung vor, der eine höhere Empfindlichkeit bei reduzierten Dosisanforderungen verspricht.

- Februar 2025: Emberion veröffentlichte SWIR-Sensoren mit einem Abdeckungsbereich von 400–2000 nm, die bis zu 100 Imager pro 8-Zoll-Wafer produzieren, um die Stückkosten für die industrielle Inspektion zu senken.

- Januar 2025: Izotropic Corporation skizzierte Meilensteine für die FDA-Zulassung seines IzoView-Brust-CT-Systems, das für die Bildgebung von dichtem Gewebe konzipiert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Mordor Intelligence definiert den Markt für digitale Bildgebung als alle Hardware-, Software- und Dienstleistungsangebote, die optische, Röntgen-, LiDAR- oder akustische Signale in pixelbasierte Dateien umwandeln, die in industriellen, medizinischen und Verbraucherumgebungen gespeichert, verarbeitet oder übertragen werden können. Die abgedeckten Lösungen reichen von Maschinensehkameras in Automobillinien über Radiographiesysteme in Krankenhäusern bis hin zu LiDAR-Systemen für Infrastrukturvermessungen.

Ausschluss aus dem Umfang: Filmbasierte oder analoge Aufnahmegeräte, eigenständige Fotobearbeitungs-Apps und maßgeschneiderte Bildgebungsplattformen für den Verteidigungsbereich sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Technologie

- Maschinelles Sehen

- Radiographie

- LiDAR

- Metrologie

- Hyperspektrale Bildgebung

- Nach Branche

- Unterhaltungselektronik

- Automobil

- Öl und Gas

- Luft- und Raumfahrt

- Energie und Strom

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Logistik und Lagerhaltung

- Sonstige

- Nach Anwendung

- Inspektion / Qualitätskontrolle

- Reverse Engineering

- Vermessung und Kartierung

- Zerstörungsfreie Prüfung

- Sicherheit und Überwachung

- Nach Komponente

- Hardware (Kameras, Sensoren, Optik)

- Software (Bildverarbeitung, KI/Analytik)

- Dienstleistungen (Integration, Wartung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Produktionsleiter bei Automobil-OEMs in Deutschland, Spezialisten für zerstörungsfreie Prüfung in Texas und Osaka sowie Radiologen aus Krankenhausgruppen mit mehreren Standorten in Indien befragt. Diese Gespräche validierten Schätzungen zur installierten Basis, Durchschnittsverkaufspreise, LiDAR-Einführungsauslöser und Software-Attach-Raten und ermöglichten es uns, vorläufige Desk-Research-Bereiche zu verfeinern.

Desk Research

Unsere Analysten kartierten zunächst das Nachfrageuniversum mithilfe frei verfügbarer Tier-1-Quellen wie Produktionsindizes des United States Census Bureau, Eurostat-Handelscodes für HS-903180 und HS-902214 sowie Patentfamilien, die über Questel abgerufen wurden und aufkommende Sensorarchitekturen kennzeichnen. Branchenspezifische Preislisten aus SEC-10-K-Einreichungen, jährliche Qualitätsberichte der Internationalen Atomenergiebehörde für Radiographie und Leitlinien der Internationalen Vereinigung für Robotik ergänzten Volumen-, Preis- und regulatorischen Kontext. Ausgewählte Abonnementdatensätze, darunter D&B Hoovers Kostenkurven für Kameraanbieter und Dow Jones Factiva Nachrichtenflüsse, vervollständigten die Sekundärperspektive. Die obige Liste ist illustrativ; viele weitere Quellen flossen in Querprüfungen und Klarstellungen ein.

Marktgrößenbestimmung und Prognose

Ein gemischtes Top-down-Modell übersetzt die globale Produktion der Zielbranchen in einen adressierbaren Bildgebungsnachfragepool, der durch Kennzahlen wie Pkw-Montagen, jährliche CT-Scanner-Lieferungen, Investitionsausgaben für intelligente Fabriken und Sensorkostenerosion rekonstruiert wird. Bottom-up-Spot-Rollups, Umsatz-Rollups von Lieferanten, Kanalprüfungen und stichprobenartige Durchschnittsverkaufspreis-mal-Einheiten-Audits werden dann zur Stresstest-Überprüfung der Gesamtwerte verwendet. Prognosen bis 2030 basieren auf multivariater Regression, die die Nachfrage mit Makroindikatoren (Industrieproduktionsindex, Investitionsgüteraufträge), Technologiemarken (Roadmap für Imager-Pixeldichte) und politischen Signalen (EU-MDR-Zeitpläne) verknüpft. Wo Bottom-up-Lücken auftreten, interpolieren wir anhand historischer Penetrationskurven und verifizierter Stücklistenaufteilungen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Varianzgrenzen lösen Ursachenanalysen aus, und markierte Anomalien werden an die Befragten zurückgeleitet. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie Sensorengpässe können Zwischenrevisionen auslösen. Ein abschließender Analystencheck wird wenige Tage vor der Kundenlieferung durchgeführt, damit die Stakeholder die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für digitale Bildgebung verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfangsfilter, Aktualisierungsrhythmen und Preisannahmen verwenden. Indem wir unser Basisjahr an multisektoralen Produktionsdatensätzen verankern und diese mit Live-Lieferanteninterviews abgleichen, reduzieren wir Verzerrungen durch einseitige Segmentgewichtung.

Zu den wichtigsten Ursachen für Abweichungen gehören andere Verlage, die den Umfang auf industrielle Inspektion beschränken, konstante Währungswerte ohne unterjährige Wechselkursanpassung berichten oder das Volumen mit linearer CAGR statt komponentenbasierter Regression projizieren, die die Sensorkostenkompression erfasst. Unser sechsmonatiger Desk-to-Field-Aktualisierungszyklus verringert die Abweichung weiter.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 26,94 Mrd. USD (2025) | ||

| 30,77 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt Preiserosion bei medizinischer Radiographie-Hardware aus und wendet Wechselkurse von 2023 an |

| 2,28 Mrd. USD (2024) | Regionale Unternehmensberatung B | Konzentriert sich ausschließlich auf Maschinensehsysteme, lässt Software und Dienstleistungen außer Acht |

| 38,26 Mrd. USD (2024) | Fachzeitschrift C | Verwendet Gerätelieferungen als Schlagzeile, jedoch ohne Normalisierung der Durchschnittsverkaufspreise über LiDAR-Ebenen hinweg |

Der Vergleich zeigt, dass unser disziplinierter Umfang, die variablenbasierte Modellierung und die zeitnahen Aktualisierungen eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klar dokumentierte Eingaben und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Bildgebung bis 2031 erreichen?

Der Markt für digitale Bildgebung soll bis 2031 einen Wert von 40,69 Milliarden USD erreichen, was einer CAGR von 7,12 % über den Zeitraum 2026–2031 entspricht.

Welches Technologiesegment wächst am schnellsten?

LiDAR wird voraussichtlich mit einer CAGR von 14,66 % wachsen, angetrieben durch autonome Mobilität, Infrastrukturkartierung und Präzisionslandwirtschaft.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Fertigungsexpansion, steigende Gesundheitsausgaben und proaktive staatliche Digitalisierungsprogramme steigern die Einführung digitaler Bildgebung im asiatisch-pazifischen Raum und unterstützen eine CAGR von 11,32 % bis 2031.

Wie beeinflussen sinkende CMOS-Preise den Markt für digitale Bildgebung?

Niedrigere Sensor-Durchschnittsverkaufspreise ermöglichen es kleinen und mittleren Unternehmen, Einstiegsniveau-Bildverarbeitungssysteme einzusetzen, was die Kundenbasis erweitert und spätere Upgrades auf leistungsfähigere Kameras beschleunigt.

Was ist das wichtigste Hemmnis für eine breitere Einführung?

Hohe Investitionskosten und Integrationskomplexität verlangsamen Projekte, insbesondere in kostenempfindlichen Betrieben, denen internes Bildverarbeitungs-Know-how fehlt.

Seite zuletzt aktualisiert am: