Graph-Datenbank-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

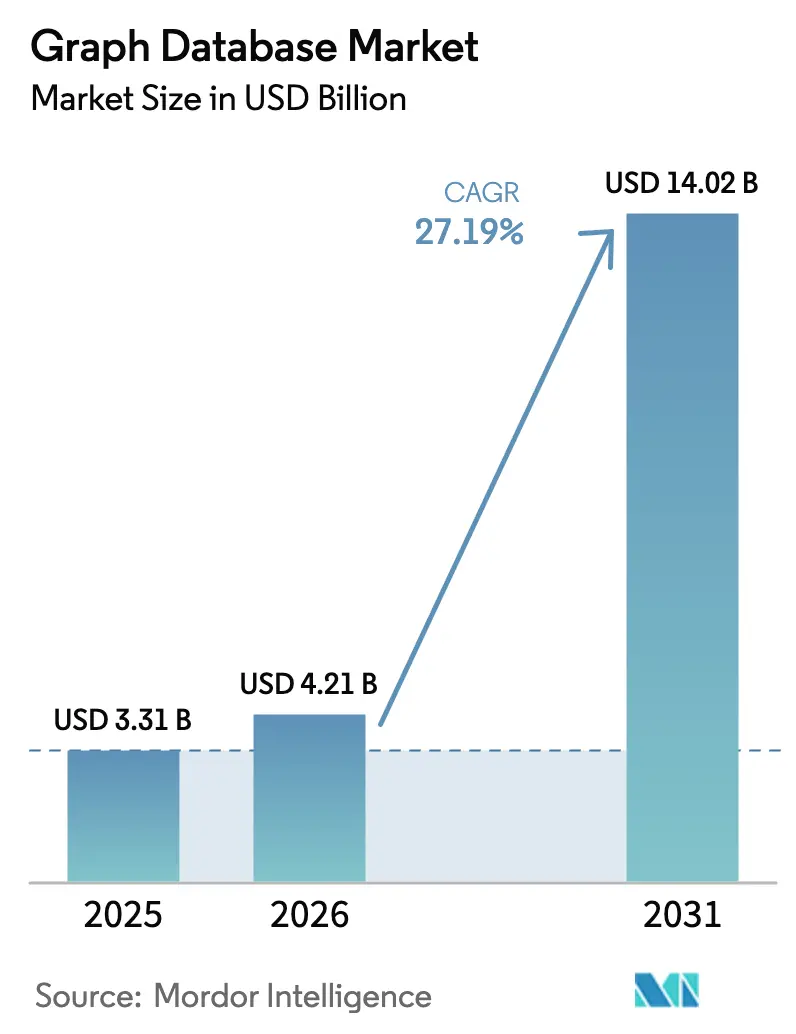

| Marktgröße (2026) | 4.21 Milliarden US-Dollar |

| Marktgröße (2031) | 14.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Graph-Datenbank-Markt Analyse von Mordor Intelligence

Die Größe des Graph-Datenbank-Marktes wird im Jahr 2026 auf 4,21 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,31 Milliarden USD, mit Prognosen für 2031 von 14,02 Milliarden USD, was einem Wachstum von 27,19 % CAGR über den Zeitraum 2026–2031 entspricht. Diese steile Entwicklung spiegelt die Dringlichkeit wider, mit der Unternehmen Beziehungen analysieren möchten, die in weitläufigen Datennetzwerken verborgen sind und die relationale Systeme nur schwer abbilden können. Der Aufstieg von KI-Workloads, der Wechsel zu Cloud-nativen Datenstacks und die Verbreitung von Digitalen-Zwilling-Programmen halten den Graph-Datenbank-Markt gemeinsam im Fokus. Investitionen der Anbieter in serverlose Bereitstellung, Hyperscaler-Partnerschaften und Wissensgraph-Integrationen beschleunigen die Akzeptanz zusätzlich. Gleichzeitig übertrifft der Dienstleistungsumsatz die Softwarelizenzierung, da Unternehmen auf externe Expertise setzen, um unternehmenskritische Graph-Lösungen zu entwerfen, bereitzustellen und zu betreiben.

Wichtigste Erkenntnisse des Berichts

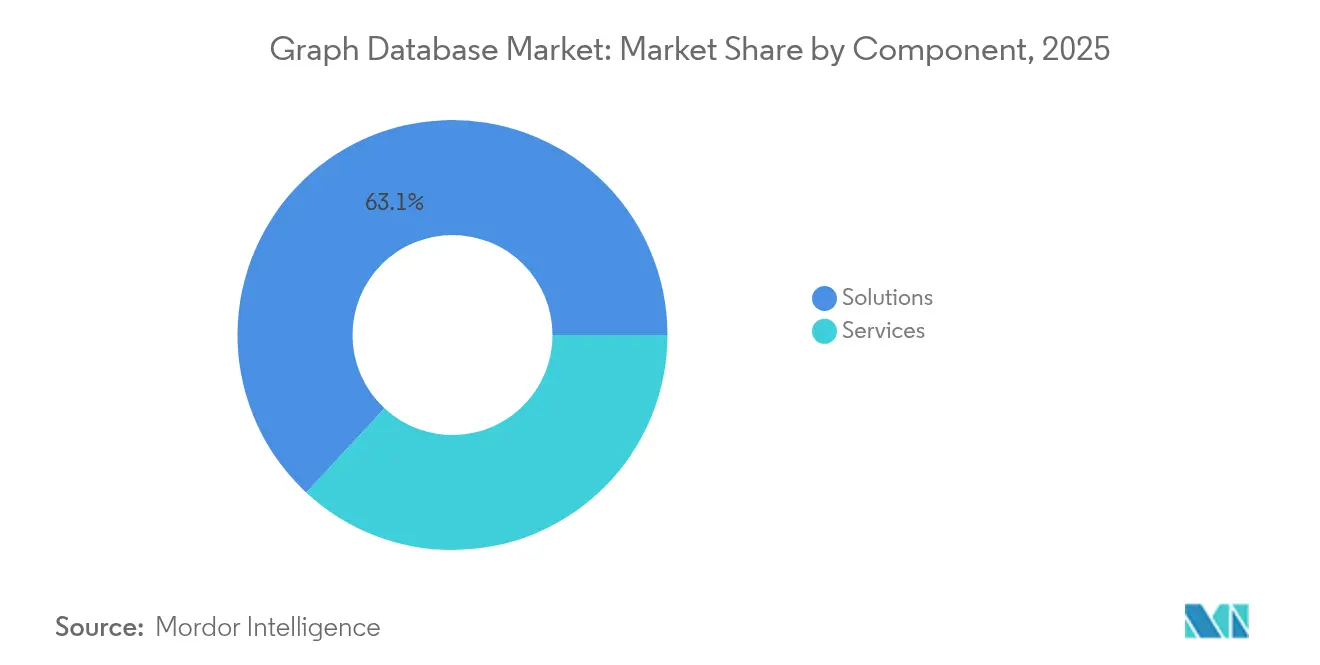

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 63,10 % am Graph-Datenbank-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 26,63 % wachsen werden.

- Nach Bereitstellung dominierte das Cloud-Segment im Jahr 2025 mit einem Umsatzanteil von 71,50 % und wird bis 2031 voraussichtlich eine CAGR von 28,92 % verzeichnen.

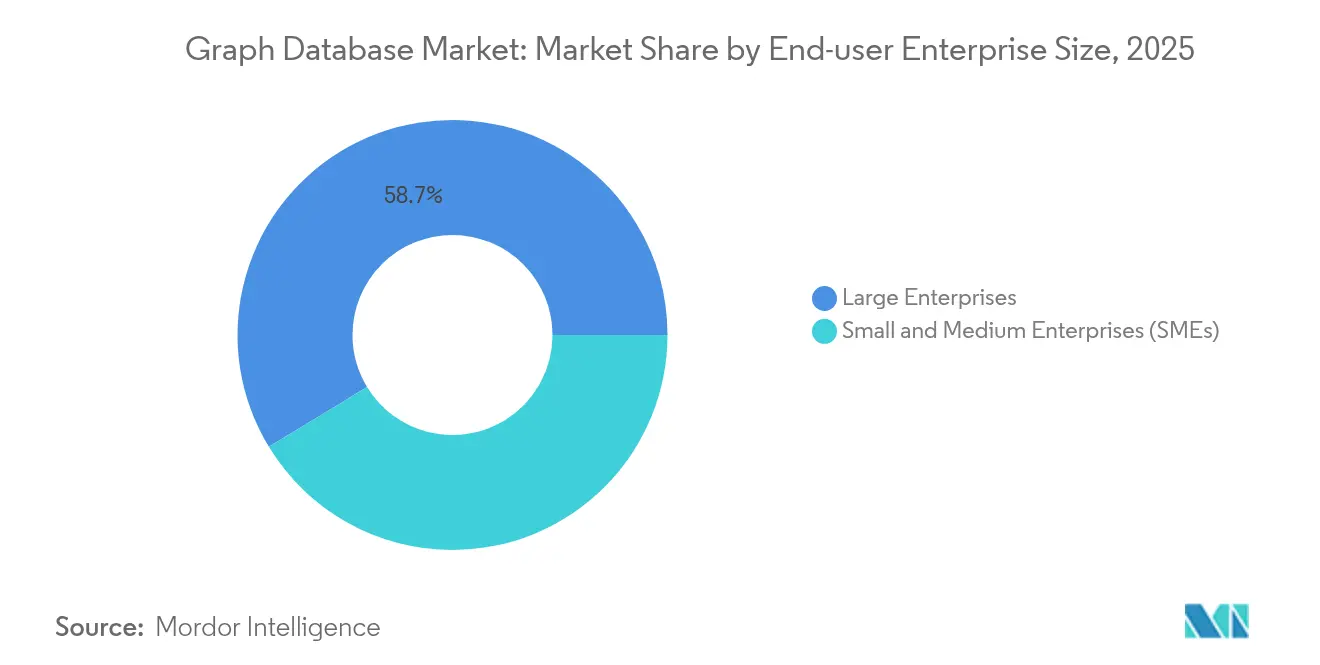

- Nach Unternehmensgröße der Endnutzer führten Großunternehmen im Jahr 2025 mit einem Anteil von 58,70 % an der Graph-Datenbank-Marktgröße, während KMU mit einer CAGR von 29,17 % wachsen sollen.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Umsatzanteil von 25,80 %, während Gesundheitswesen und Biowissenschaften voraussichtlich die schnellste CAGR von 29,66 % bis 2031 verzeichnen werden.

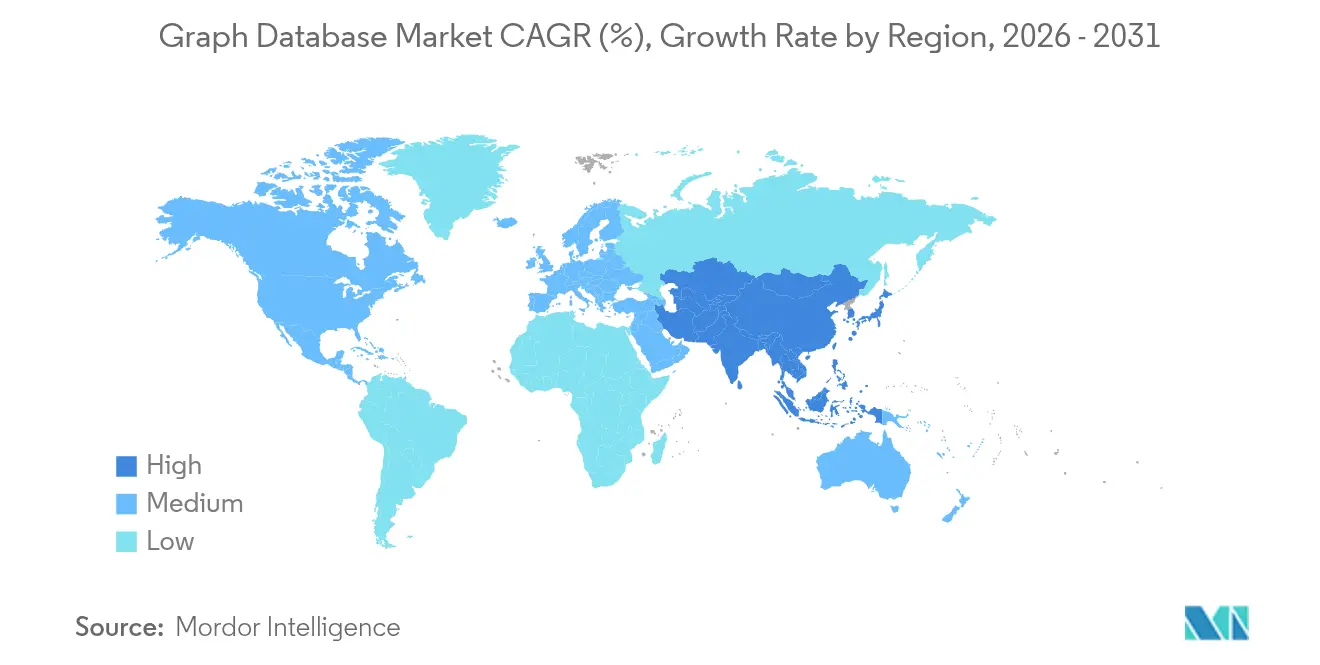

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,30 %, während Asien-Pazifik bis 2031 mit einer CAGR von 28,74 % voranschreiten dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Graph-Datenbank-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native Akzeptanz in unternehmensweiten Datenstacks | +8.5% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Anstieg von KI/ML-Pipelines, die vernetzten Datenkontext benötigen | +7.2% | Global, konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Fusionen- und Übernahmewelle unter Hyperscalern für Graph-Analyse- fähigkeiten | +4.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nationale Digitale-Zwilling-Programme treiben öffentliche Graph- Ausgaben an | +3.8% | Europa und Asien-Pazifik, selektive Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Digitale Transformationsinitiativen in Unternehmen | +6.3% | Global, mit Asien-Pazifik als stärkstem Wachstumstreiber | Mittelfristig (2–4 Jahre) |

| IoT-Datenwachstum erfordert Beziehungsanalyse | +5.7% | Global, fertigungsintensive Regionen führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-native Akzeptanz in unternehmensweiten Datenstacks

Cloud-first-Architekturen veranlassen Organisationen, Daten zu verknüpfen, die über mehrere Dienste verteilt gespeichert sind, und Graph-Datenbanken haben sich als Standardmotor für Beziehungsanalysen etabliert. Partnerschaften wie die Integrationen von Neo4j mit AWS Bedrock und Microsoft Fabric verdeutlichen, wie Anbieter Graph-Fähigkeiten tief in gängige Cloud-Plattformen einbetten. Serverlose Optionen ermöglichen es Teams nun, Graph-Abfragen in großem Maßstab auszuführen, ohne Infrastruktur verwalten zu müssen, was sowohl Kosten als auch Latenz senkt. Die daraus resultierende Agilität festigt den Graph-Datenbank-Markt als festen Bestandteil des modernen Datenstacks und nicht als Nischenwerkzeug.

Anstieg von KI/ML-Pipelines, die vernetzten Datenkontext benötigen

Generative KI, Feature-Engineering und Empfehlungsmaschinen sind auf eine zuverlässige Karte von Entitäten und Beziehungen angewiesen. Graph-Datenbanken liefern diese semantische Schicht, erhöhen die Modellgenauigkeit und reduzieren das Trainings-Datenvolumen. Techniken wie Graph Retrieval-Augmented Generation nutzen Wissensgraphen, um Halluzinationen in großen Sprachmodellen zu reduzieren und Beziehungsdaten in einen Wettbewerbsvorteil zu verwandeln.

Fusionen- und Übernahmewelle unter Hyperscalern für Graph-Analysefähigkeiten

Cloud-Anbieter und Datenplattform-Anbieter kaufen Graph-Technologien, um ihre KI-Portfolios zu erweitern. Samsung erwarb Oxford Semantic Technologies, um das Wissensgraph-geistige Eigentum zu stärken, und Altair integrierte Cambridge Semantics in seine Analyse-Suite – ein Signal für den Appetit auf graphgesteuerte Erkenntnisse über Hardware- und Software-Stacks hinweg. Die Konsolidierung erhöht die Einstiegshürde für kleinere Anbieter und bestätigt gleichzeitig den strategischen Wert von Graph-Datenbanken.

Nationale Digitale-Zwilling-Programme treiben öffentliche Graph-Ausgaben an

Regierungen stellen Rekord-KI-Budgets bereit, um Energienetze, Verkehrssysteme und städtische Anlagen zu modellieren. Die Vereinigten Staaten stellten im Haushaltsjahr 2025 3,3 Milliarden USD für KI-Forschung und -Entwicklung bereit, von denen ein Teil Graph-basierte Digitale-Zwilling-Pilotprojekte finanziert. Ähnliche Programme in Europa und Asien-Pazifik stützen sich auf Graph-Modelle, die mehrschichtige Beziehungen erfassen, die für stadtweite Simulationen erforderlich sind.

Analyse der Hemmnisse-Auswirkungen auf den Graph-Datenbank-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Graph-Datenmodellierern | -6.2% | Global, am stärksten in Schwellenmärkten ausgeprägt | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Abfragesprachen | -4.8% | Global, betrifft Multi-Anbieter-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Steigende Egress-Kosten bei Multi-Cloud-Graph-Bereitstellungen | -3.5% | Global, konzentriert in Cloud-intensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -4.1% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Graph-Datenmodellierern

Unternehmen sehen sich mit einem Mangel an Fachleuten konfrontiert, die in Graphentheorie, Schema-Design und Abfragesprachen wie Cypher oder Gremlin versiert sind. Schulungsportale wie Neo4j GraphAcademy und Ontotext Academy erhöhen das Angebot, doch die Nachfrage übersteigt das Talentangebot weiterhin, was Bereitstellungszyklen verlängert und Beratungskosten erhöht.

Interoperabilitätslücken zwischen Abfragesprachen

Das Fehlen eines vollständig ratifizierten Graph-Abfragesprachen-Standards zwingt Nutzer dazu, Cypher, Gremlin und SPARQL gleichzeitig zu verwenden. Die Migration zwischen Engines erhöht das Risiko und entmutigt Multi-Anbieter-Strategien, insbesondere in regulierten Sektoren, die langfristige Datenportabilität schätzen [1]"GQL-Standard-Projektaktualisierung," GQL-Standards, gqlstandards.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Graph-Datenbank-Marktes

Nach Komponente:

Dienstleistungen beschleunigen die Nachfrage nach professioneller ExpertiseLösungen erzielten im Jahr 2025 einen Umsatzanteil von 63,10 % und unterstreichen damit die zentrale Rolle von Software bei der Bereitstellung vernetzter Daten-Workloads. Dienstleistungen skalieren jedoch schneller mit einer CAGR von 26,63 %, da Unternehmen Implementierung, Optimierung und verwalteten Betrieb auslagern. Beratungspartner berichten, dass ausgereifte Engagements eine schnelle Wertschöpfung liefern und zweistellige Produktivitätssteigerungen erzielen, sobald Graph-Modelle fehleranfällige relationale Joins ersetzen. Da erfolgreiche Graph-Einführungen vom Schema-Design abhängen, bleibt die Nachfrage nach professionellen Beratern hoch. Anbieter reagieren mit verpackten Referenzarchitekturen, die Pilotphasen verkürzen und die Produktionsreife stärken.

Die Dienstleistungswelle spiegelt auch breitere Bewegungen hin zu verbrauchsbasierter Preisgestaltung wider. Kunden bevorzugen es, für Ergebnisse statt für Lizenzen zu zahlen, was Anbieter dazu veranlasst, Beratungs-, Verwaltungs- und Schulungsangebote zu bündeln. Da Graph-Analysen KI-Modelle speisen, erzielen spezialisierte Dienstleistungen – Wissensgraph-Konstruktion, Graph-RAG-Optimierung und Ontologie-Governance – Premiumgebühren. Folglich sind Dienstleistungsumsätze positioniert, ihren Anteil am Graph-Datenbank-Markt bis 2031 zu vergrößern.

Nach Bereitstellung:

Cloud-Dominanz spiegelt die Infrastrukturentwicklung widerCloud-Implementierungen machten im Jahr 2025 71,50 % des Umsatzes aus und beschleunigen sich weiterhin mit einer CAGR von 28,92 %. Hyperscaler konfigurieren Sicherheit, automatische Skalierung und Integrationen vor, sodass Entwickler Cluster in Minuten hochfahren und sich auf Beziehungen statt auf Server konzentrieren können. Amazon Neptune, Azure Cosmos DB und die Graph-Dienste von Google verwalten Elastizität und Backups nativ – ein Anreiz für Teams, die eine Graph-Infrastruktur mit geringem Verwaltungsaufwand suchen. Selbst regulierte Branchen, die früher standardmäßig auf On-Premises setzten, testen Cloud-Sandboxen für Entwicklung und Training.

On-Premises-Graph-Cluster bleiben in Verteidigungs- und Gesundheitsumgebungen bestehen, die strenge Datenspeicherungsregeln durchsetzen. Diese Umgebungen übernehmen zunehmend hybride Konzepte, bei denen Inferenz-Pipelines in der Cloud ausgeführt werden, während sensible Daten vor Ort gespeichert werden. Steigende Egress-Gebühren veranlassen jedoch einige Nutzer, Graph-Workloads bei einem einzigen Anbieter zu konsolidieren – ein Kompromiss zwischen Kosten und Anbieterflexibilität, den der Graph-Datenbank-Markt genau beobachten wird.

Nach Unternehmensgröße der Endnutzer:

KMU-Akzeptanz beschleunigt die digitale TransformationGroßunternehmen hielten im Jahr 2025 einen Anteil von 58,70 % am Graph-Datenbank-Markt und nutzten die Technologie zur Betrugserkennung, Optimierung von Lieferketten und Vereinheitlichung von Kundenprofilen. Die schnellste Expansion kommt jedoch von KMU, die bis 2031 voraussichtlich mit einer CAGR von 29,17 % wachsen werden. Low-Code-Graph-Workbenches, nutzungsbasierte Preisgestaltung und serverlose Bereitstellung beseitigen die Kapitalhürden, die kleinere Unternehmen früher ausschlossen. Vorlagen für Empfehlungsmaschinen und Kunden-360°-Analysen ermöglichen es KMU, Produktionsgraphen ohne tiefgreifende interne Expertise bereitzustellen und so das Spielfeld der Datenstrategie zu ebnen.

KMU schätzen auch die nutzungsbasierte Wirtschaftlichkeit von Cloud-Graphen. Da die Abrechnung mit dem tatsächlichen Abfragevolumen skaliert, können kleinere Unternehmen experimentieren, ohne sich auf kostspielige Hardware festzulegen. Wenn diese Bereitstellungen reifen, werden KMU zu Wiederholungskäufern angrenzender Graph-Dienstleistungen und festigen ihre Rolle als wachstumsstarkes Segment innerhalb des Graph-Datenbank-Marktes.

Nach Endnutzerbranche:

Gesundheitswesen treibt Innovation in den Biowissenschaften voranBFSI blieb im Jahr 2025 mit einem Nutzungsanteil von 25,80 % der größte Umsatzbeitrag und stützte sich auf Echtzeit-Beziehungsanalysen zur Erkennung von Anomalien und zur Einhaltung von KYC-Anforderungen. Der schnellste Anstieg ist jedoch im Gesundheitswesen und in den Biowissenschaften zu verzeichnen, die voraussichtlich eine CAGR von 29,66 % verzeichnen werden. Forscher nutzen Wissensgraphen, um genomische, chemische und klinische Daten zu verknüpfen und die Entdeckung von Arzneimittel-Repurposing zu beschleunigen. Krankenhäuser wenden Graph-Analysen auf Patientenverläufe an, um die Diagnosegenauigkeit zu verbessern und Wiederaufnahmen zu reduzieren.

Einzelhandel, Telekommunikation und Medien erweitern ebenfalls ihre Graph-Präsenz. Empfehlungssysteme, Netzwerkrouten-Optimierung und Content-Personalisierung erfordern alle eine Traversierung von Milliarden von Kanten in unter einer Sekunde. Da die KI-Akzeptanz zunimmt, stellt die Branchendiversifizierung sicher, dass der Graph-Datenbank-Markt vor Verlangsamungen in einzelnen Sektoren geschützt bleibt.

Geografische Analyse

Graph-Datenbank-Markt in Nordamerika

Nordamerika führte den Graph-Datenbank-Markt im Jahr 2025 mit einem Umsatzanteil von 36,30 %, beflügelt durch eine robuste Cloud-Akzeptanz, tiefe Risikokapitalpools und staatliche KI-Förderung. Die Vereinigten Staaten leiten 3,3 Milliarden USD in KI-Forschung und -Entwicklung, von denen ein Teil Graph-Pilotprojekte in den Bereichen Verkehr, Energie und Verteidigung finanziert. Kanadas Banken und Fintech-Unternehmen weiten Graph-Workloads aus, um Betrug zu bekämpfen und digitale Dienste zu personalisieren, was die regionale Dominanz festigt.

Graph-Datenbank-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum sticht als das am schnellsten wachsende Gebiet hervor, mit einer prognostizierten CAGR von 28,74 % bis 2031. Regierungen in Japan, Singapur und Indien fördern Smart-City-Initiativen, die auf relationalen Datenmodellen basieren. Rechenzentrumserweiterungen in ganz Südostasien verkürzen die Latenz und senken die Einstiegshürden, was lokale Unternehmen dazu ermutigt, Graph-Datenbanken in E-Commerce-, Telekommunikations- und Logistikplattformen zu integrieren. Chinas Investitionsschub im Bereich KI trägt erheblich zum Volumen bei, während Datensouveränitätsvorschriften die Nachfrage nach inländischen Graph-Anbietern ankurbeln.

Graph-Datenbank-Markt in Europa

Europa verzeichnet eine stetige Akzeptanz, angetrieben durch DSGVO-konforme Hybridarchitekturen in Deutschland und Frankreich. Automobilhersteller wenden Graph-Analysen auf digitale Zwillinge der Lieferkette an, während der Pharmakorridor in der Schweiz und im Vereinigten Königreich Wissensgraph-Programme zur Arzneimittelentdeckung finanziert. Der Entwickler-Talentpool in Osteuropa, der in Open-Source-Cypher und Gremlin versiert ist, unterstützt ein lebendiges Dienstleistungsökosystem, das mittelständischen Unternehmen beim Einstieg in die Graph-Technologie hilft.

Wettbewerbslandschaft

Der Graph-Datenbank-Markt ist mäßig fragmentiert und umfasst reine Anbieter, Hyperscaler-Plattformen und Nischenspezialisten. Neo4j führt nach Umsatz, überschreitet 200 Millionen USD und vertieft die Cloud-Reichweite durch Aura-SaaS und serverlose Analysen. TigerGraph verfolgt hochleistungsfähige OLAP-Graphen, die bei seinem Savanna-Cloud-Launch vorgestellt wurden, und nutzt 171,7 Millionen USD an Finanzierung, um Finanzdienstleistungs- und Telekommunikationskunden zu gewinnen.

Hyperscaler verschärfen den Wettbewerb, indem sie vollständig verwaltete Graph-Engines in breitere Datenfabrics einbetten. Amazon, Microsoft, Oracle und Google bündeln Identitätsmanagement, KI-Toolchains und Beobachtbarkeits-Dashboards und sprechen damit Unternehmen an, die eine einheitliche Beschaffung und Unterstützung bevorzugen. Kleinere Innovatoren wie PuppyGraph, unterstützt durch 5 Millionen USD Startkapital, entwickeln unterdessen Zero-ETL-Graph-Abfrageschichten und unterstreichen damit den Investorenappetit für spezialisierte Leistungsangebote [3]"PuppyGraph sichert Startfinanzierung," PuppyGraph, puppygraph.com.

Strategische Übernahmen gestalten das Feld neu. Samsungs Übernahme von Oxford Semantic Technologies und Altairs Kauf von Cambridge Semantics integrieren semantische Stack-Assets in größere Ökosysteme und deuten auf engere Verbindungen zwischen Wissensgraphen und generativen KI-Workflows hin. Anbieter, die offene Standards und nahtlose KI-Integration liefern, sind gut positioniert, um überproportionale Marktanteile zu gewinnen, da sich die Kundenpräferenz in Richtung End-to-End-Datenplattformen verschiebt.

Marktführer der Graph-Datenbank-Branche

Amazon Web Services Inc.

Oracle Corporation

Microsoft Corporation

Neo4j, Inc.

TigerGraph, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Graph-Datenbank-Marktbericht erfasste Unternehmen

- Amazon Web Services, Inc.

- Microsoft Corporation

- Oracle Corporation

- International Business Machines Corporation

- Neo4j, Inc.

- TigerGraph, Inc.

- DataStax, Inc.

- MarkLogic Corporation

- Stardog Union, Inc.

- Franz Inc.

- Objectivity, Inc.

- TIBCO Software, Inc.

- Ontotext AD

- ArangoDB GmbH

- Redis Ltd. (Graph Module)

- Cambridge Semantics, Inc.

- TerminusDB Ltd.

- Memgraph Ltd.

- Amazon Neptune (AWS)

- Dgraph Labs

Jüngste Branchenentwicklungen im Graph-Datenbank-Markt

- Mai 2025: Neo4j lancierte Neo4j Aura Graph Analytics, einen serverlosen Dienst, der ETL- und Spezialabfrage-Barrieren für Geschäftsanwender beseitigt.

- Januar 2025: TigerGraph stellte Savanna vor, eine Cloud-native Version, die darauf ausgelegt ist, Beziehungen aufzudecken und KI-Systeme mit minimalem Einrichtungsaufwand zu betreiben.

- Januar 2025: Neo4j trat der Linux Foundation AI & Data bei, um die Open-Source-KI-Entwicklung durch Wissensgraphen voranzutreiben.

- November 2024: PuppyGraph sicherte sich 5 Millionen USD an Startkapital, um die Entwicklung seiner Zero-ETL-Graph-Abfrage-Engine zu beschleunigen.

Berichtsumfang des globalen Graph-Datenbank-Marktes

Eine Graph-Datenbank ist definiert als eine zweckgebundene Plattform zur Erstellung und Bearbeitung von Graphen. Graphen enthalten Kanten, Knoten sowie Eigenschaften, die alle Daten auf eine Weise darstellen und speichern, zu der relationale Datenbanken nicht in der Lage sind.

Der Graph-Datenbank-Markt ist segmentiert nach Komponente (Lösungen, Dienstleistungen [verwaltet, professionell]), Bereitstellung (Cloud, On-Premises), Größe (KMU, Großunternehmen), Endnutzer (BFSI, Gesundheitswesen, Einzelhandel und E-Commerce, IT und Telekommunikation, Medien und Unterhaltung, sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Lösungen | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Cloud |

| On-Premises |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Informationstechnologie und Telekommunikation |

| Medien und Unterhaltung |

| Transport und Logistik |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | Verwaltete Dienstleistungen | ||

| Professionelle Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Informationstechnologie und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Transport und Logistik | |||

| Sonstige Endnutzer | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Graph-Datenbank-Marktes an?

Echtzeit-Beziehungsanalysen für KI-Workloads, Cloud-native Bereitstellungsmodelle und nationale Digitale-Zwilling-Projekte sind die wichtigsten Wachstumsmotoren, die den Markt in Richtung einer CAGR von 27,19 % treiben.

Welches Bereitstellungsmodell wird für Graph-Datenbanken bevorzugt?

Die Cloud-Bereitstellung dominiert mit einem Umsatzanteil von 71,50 % im Jahr 2025, da Hyperscaler vollständig verwaltete Graph-Dienste anbieten, die den Betriebsaufwand reduzieren.

Warum wachsen Dienstleistungen schneller als Softwarelizenzen?

Die Implementierung produktionsreifer Graph-Lösungen erfordert spezialisierte Fähigkeiten, weshalb Unternehmen zunehmend Beratung, Schulung und verwalteten Betrieb auslagern, was Dienstleistungen mit einer CAGR von 26,63 % antreibt.

Welche Branche wird Graph-Datenbanken bis 2031 am schnellsten übernehmen?

Gesundheitswesen und Biowissenschaften führen die zukünftige Akzeptanz an, mit einer prognostizierten Expansion von 29,66 % CAGR, da Forscher Wissensgraphen für die Arzneimittelentdeckung und Präzisionsmedizin nutzen.

Seite zuletzt aktualisiert am: