Größe und Marktanteil des US-Software-Consulting-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

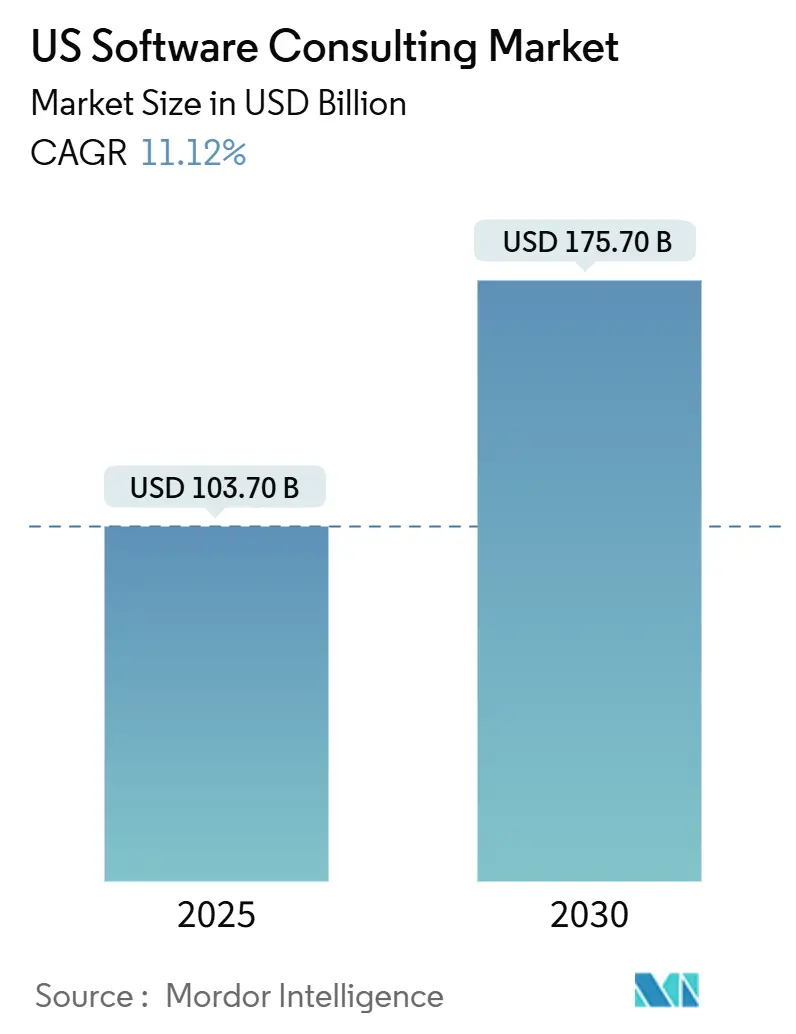

| Marktgröße (2025) | 103.70 Milliarden US-Dollar |

| Marktgröße (2030) | 175.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.12% CAGR |

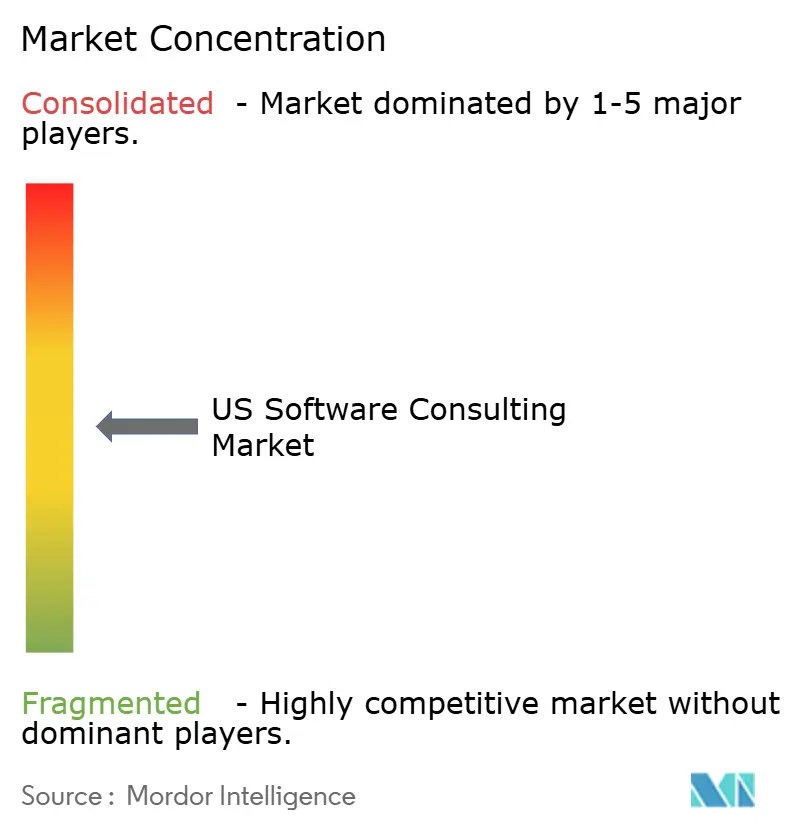

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Software-Consulting-Markts von Mordor Intelligence

Die Größe des Software-Consulting-Markts in den Vereinigten Staaten beläuft sich im Jahr 2025 auf 103,70 Milliarden USD und wird voraussichtlich bis 2030 auf 175,70 Milliarden USD ansteigen, was einem CAGR von 11,12 % entspricht. Die unaufhaltsame Modernisierung veralteter Plattformen, die Etablierung künstlicher Intelligenz im Mainstream und die Einführung cloudnativer Lösungen halten die Beratungspipelines voll, da digitale Initiativen von optionalen Projekten zu Kernstrategien werden. Da 88 % der Unternehmen greifbare Vorteile aus digitalen Programmen bestätigen, konzentrieren sich Engagements nun auf tiefgreifende Veränderungen des Betriebsmodells anstatt auf Pilotexperimente.[1]Deloitte, "Umfrage zur digitalen Transformation 2024: Beschleunigung der digitalen Transformation," deloitte.com Die hybride Arbeitsweise nach der Pandemie gestaltet weiterhin die Infrastrukturentscheidungen um, während Bundesgelder für die Modernisierung der Verteidigung große, mehrjährige Projekte einbringen, die die Nachfragestabilität stärken. Unternehmen verlagern außerdem Budgets in Richtung Multi-Cloud-Beratungsdienstleistungen, als Reaktion auf Bedenken hinsichtlich Anbieterabhängigkeit und steigender Ausgaben für öffentliche Cloud-Dienste, die nun durchschnittlich 29 Millionen USD jährlich pro Organisation betragen.

Wichtigste Erkenntnisse des Berichts

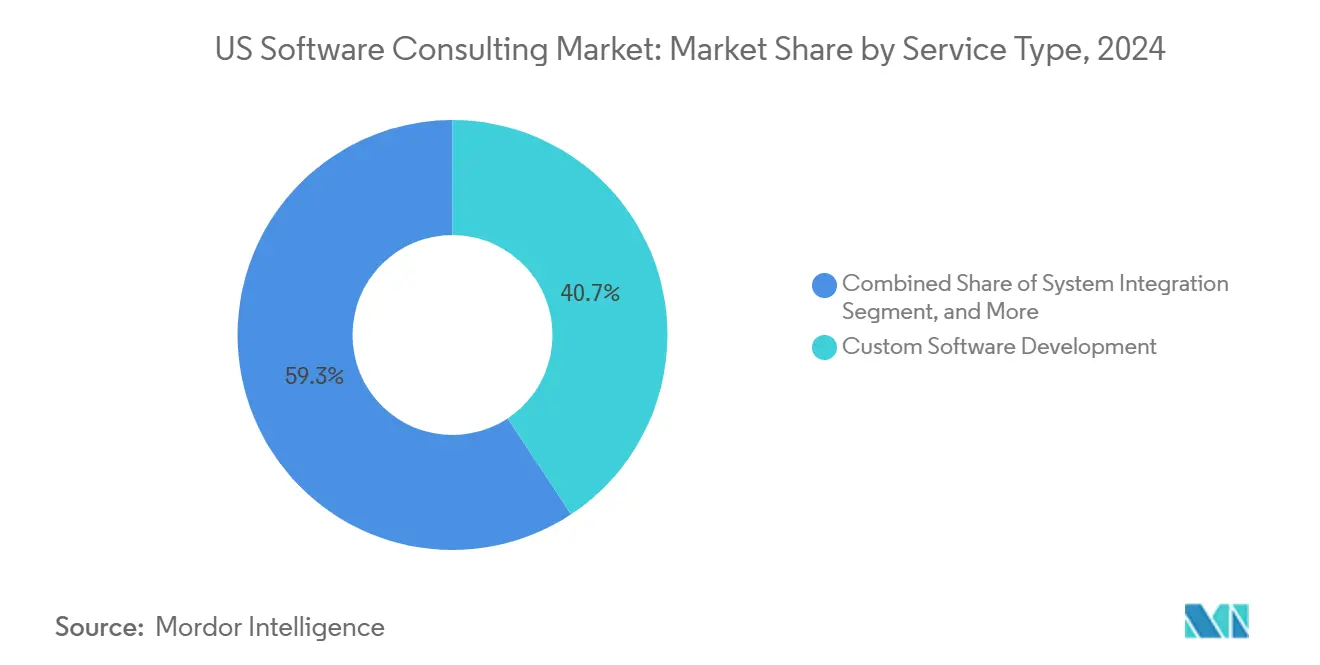

- Nach Dienstleistungsart führte die individuelle Softwareentwicklung mit einem Anteil von 40,7 % am US-Software-Consulting-Markt im Jahr 2024, während die Anwendungsmodernisierung bis 2030 voraussichtlich mit einem CAGR von 13 % wachsen wird.

- Nach Endverbrauchsbranche dominierte BFSI mit 30,8 % der Größe des US-Software-Consulting-Markts im Jahr 2024; der Gesundheitssektor wird voraussichtlich bis 2030 mit einem CAGR von 13,9 % wachsen.

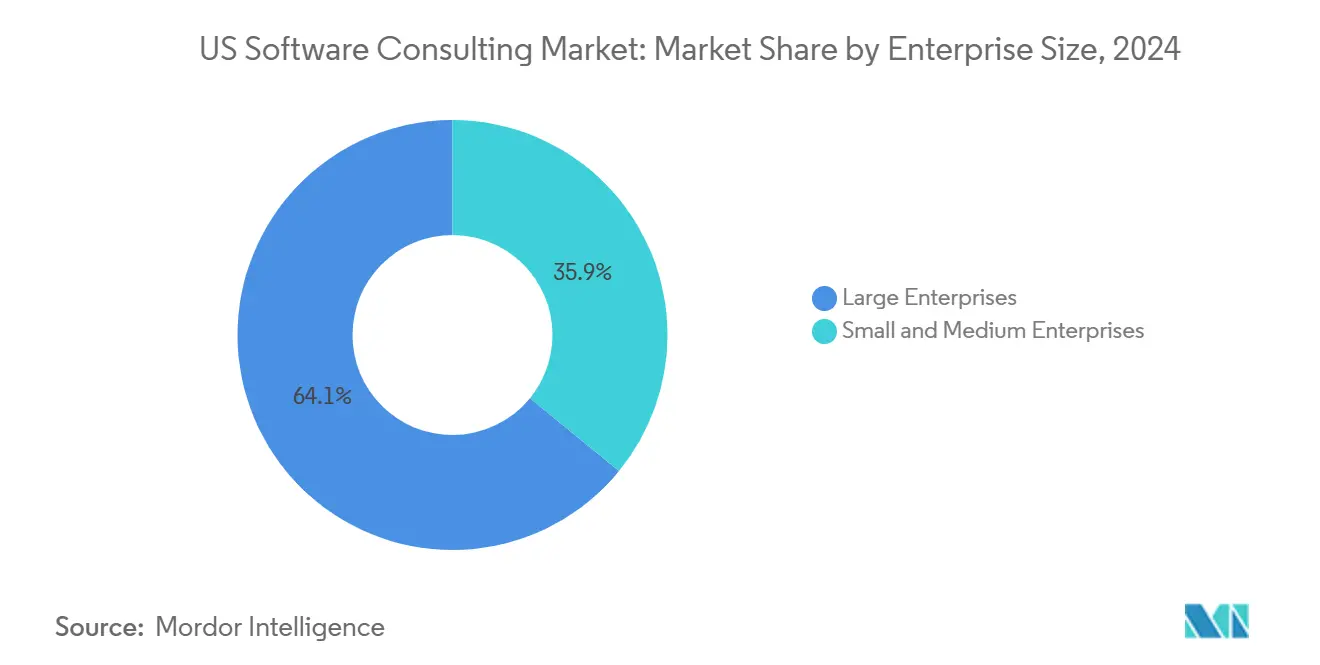

- Nach Unternehmensgröße behielten Großunternehmen im Jahr 2024 einen Anteil von 64,1 % am US-Software-Consulting-Markt; das KMU-Segment wird jedoch voraussichtlich bis 2030 mit einer jährlichen Rate von 12 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 cloudbasierte Ansätze auf 55,02 % des Marktanteils im US-Software-Consulting-Markt, während hybride Architekturen bis 2030 voraussichtlich mit einem CAGR von 12,4 % wachsen werden.

- Nach Region sicherte sich der Süden im Jahr 2024 einen Anteil von 36,31 % an der Größe des US-Software-Consulting-Markts, während der Westen mit dem schnellsten CAGR von 12,8 % bis 2030 aufwartet.

Trends und Erkenntnisse im US-Software-Consulting-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital-First-Mandate für Unternehmen | +2.8% | National, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Cloudnative Transformation über veraltete Systemlandschaften hinweg | +2.5% | Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Integration KI-gesteuerter Produktivitätswerkzeuge | +2.2% | Technologie- und Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Low-Code-Plattformen zur Erweiterung der Entwicklerkapazität | +1.8% | KMU-intensive Regionen | Mittelfristig (2–4 Jahre) |

| Neugestaltung der IT-Ausgaben durch hybrides Arbeiten nach der Pandemie | +1.5% | Regionen mit verteilter Belegschaft | Kurzfristig (≤ 2 Jahre) |

| Impulse durch Finanzierung der Verteidigungsmodernisierung | +1.2% | Virginia, Kalifornien, Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-First-Mandate für Unternehmen

Unternehmen betrachten die digitale Transformation heute als überlebenswichtig und ersetzen isolierte Modernisierungsmaßnahmen durch ganzheitliche Überarbeitungen, die umfassende Beratungsengagements erfordern. API-First- und Microservices-Designs dominieren neue Entwürfe, und mit Legacy-Systemen belastete Branchen wie Fertigung und Gesundheitswesen sind auf externe Spezialisten für das Refactoring angewiesen. Der Schwung im öffentlichen Sektor verstärkt die private Aktivität; der Technologiemodernisierungsfonds genehmigte im Jahr 2024 2,1 Milliarden USD für Bundesprojekte und sichert damit eine Basisnachfrage selbst in konjunkturellen Abschwüngen.[2]US-amerikanische Allgemeine Dienstleistungsverwaltung, "Technologiemodernisierungsfonds," gsa.gov Da digitale Fähigkeiten nun die Wettbewerbsparität bestimmen, bleibt die Ausgabenentwicklung von diskretionären Kürzungen abgeschirmt, was die durchschnittlichen Vertragslaufzeiten verlängert und den Projektumfang vergrößert.

Cloudnative Transformation über veraltete Systemlandschaften hinweg

Die Multi-Cloud-Einführung, die von 89 % der Unternehmen gemeldet wird, hat sich von einer Risikominderungsstrategie zu einer bevorzugten Architektur entwickelt und verstärkt den Bedarf an Migrationsplänen, die auf jahrzehntealte Mainframes zugeschnitten sind. Führende Unternehmen im Finanzdienstleistungsbereich veranschaulichen das Ausmaß: JPMorgan Chase investiert jährlich 12 Milliarden USD in Technologie, wobei die cloudnative Neuarchitektur ganz oben auf der Agenda steht.[3]JPMorgan Chase, "Jahresbericht über Technologieinvestitionen," jpmorganchase.com Beratungspartner verlagern sich zunehmend von der Lift-and-Shift-Ausführung hin zu grundlegenden Neuaufbauten, die automatische Skalierung, serverlose Architekturen und verwaltete KI nutzen. Diese Komplexität erhöht den durchschnittlichen Auftragswert und erweitert wiederkehrende Optimierungsarbeitsströme nach der ersten Umstellung.

Integration KI-gesteuerter Produktivitätswerkzeuge

Vierundsiebzig Prozent der Organisationen verzeichnen bereits messbare Erträge aus KI, doch nur 8 % betreiben unternehmensweite Implementierungen, was eine enorme Beratungslücke unterstreicht. Generative KI und große Sprachmodelle werfen technische, Governance- und Compliance-Fragen auf, die interne Teams selten beherrschen. Microsofts Investition von 13 Milliarden USD in OpenAI und der anschließende Azure OpenAI Service haben Produktionspiloten beschleunigt und eine Welle der Nachfrage nach verantwortungsvoller KI-Beratung, Modell-Feinabstimmung und Datenschutzmaßnahmen erzeugt.

Low-Code-Plattformen zur Erweiterung der Entwicklerkapazität

Die monatlich aktiven Nutzer der Microsoft Power Platform überstiegen im Jahr 2024 20 Millionen, ein Anstieg von 40 % im Jahresvergleich, was die Dringlichkeit des Managements verdeutlicht, Entwicklerengpässe durch Bürgerentwicklung auszugleichen. Beratungsunternehmen begleiten die Plattformbewertung, legen Leitplanken fest und integrieren Low-Code-Ergebnisse in Kernsysteme. Da jede Bürgeranwendung weiterhin auf sichere APIs, Identitätsverwaltung und Datenkorrektheit angewiesen ist, bleiben erfahrene Architekten zentral und machen Low-Code von einer Bedrohung zu einer zusätzlichen Einnahmequelle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an erfahrenen Full-Stack-Architekten | -1.8% | Wichtige Technologiezentren | Langfristig (≥ 4 Jahre) |

| Steigende Prämien für Cybersicherheits-Haftpflichtversicherungen | -1.2% | Stark regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei Hyperscalern | -0.8% | Großunternehmen | Mittelfristig (2–4 Jahre) |

| Kosten für Nachhaltigkeitsberichterstattung für Rechenzentren | -0.6% | Stark regulierte Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an erfahrenen Full-Stack-Architekten

Die Beschäftigung von Softwareentwicklern befindet sich auf einem Wachstumspfad von 25 % bis 2032, doch Universitäten und Bootcamps können Architekten nicht in vergleichbarer Geschwindigkeit ausbilden. Knappheit treibt die Gehälter für Senioren in den wichtigsten Metropolen auf 180.000–250.000 USD, was die Projektmargen drückt und die Lieferzyklen verlängert. Unternehmen reagieren mit Umschulungsakademien und Offshore-Talentstandorten, doch die erforderliche Tiefe in KI, Cloud und Sicherheit zu erlangen, erfordert nach wie vor jahrelange Betreuung, was die kurzfristige Kapazitätserweiterung begrenzt.

Steigende Prämien für Cybersicherheits-Haftpflichtversicherungen

Die Prämien für Cyberversicherungen sind seit 2022 jährlich um 50 % gestiegen, was die zunehmende Häufigkeit von Datenschutzverletzungen und die verschärfte regulatorische Kontrolle widerspiegelt. Projekte im Gesundheitswesen und im Finanzbereich verzeichnen die stärksten Anstiege und zwingen Beratungsunternehmen gelegentlich dazu, Kosten zu absorbieren oder weiterzugeben. Strengere Haftungsklauseln erscheinen nun in Rahmendienstleistungsverträgen und erfordern rigorosere Sicherheitsnachweise. Für kleinere Unternehmen schränken Prämienanstiege die Wettbewerbsfähigkeit bei Ausschreibungen ein und veranlassen sie, sich auf risikoärmere Branchen zu verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Individuelle Entwicklung treibt die Marktführerschaft

Die individuelle Entwicklung hielt im Jahr 2024 einen Anteil von 40,7 % am Umsatz und unterstreicht damit den Stellenwert, den Unternehmen auf differenzierte Funktionalität legen. Die Größe des Software-Consulting-Markts für individuelle Lösungen profitiert von branchenspezifischen Compliance-Anforderungen, die Standardsoftware häufig nicht erfüllen kann. Stark regulierte Kunden verlassen sich auf proprietäre Codebasen, um einzigartige Arbeitsabläufe auszuführen und institutionelles geistiges Eigentum zu schützen. Die Anwendungsmodernisierung ist der am schnellsten wachsende Bereich mit einem CAGR von 13 %, angetrieben durch Cloud-Mandate und die Exposition gegenüber technischen Schulden. Modernisierungsprojekte gehen häufig in Datenplattform-Upgrades und DevOps-Aktivierung über und verlängern dadurch die Engagement-Lebenszyklen. Die Systemintegration besetzt eine dauerhafte Nische, da heterogene Systemlandschaften zunehmen. Implementierungs- und Supportdienstleistungen wachsen parallel dazu, angetrieben durch kontinuierliche Liefermodelle, die die Grenzen zwischen Aufbau und Betrieb verwischen. Regulatorische Rahmenbedingungen wie SOX sichern eine anhaltende Beratungsnachfrage rund um Prüfbarkeit und Kontrollen.

Beratungsunternehmen verfeinern Beschleuniger, um Entdeckung, Code-Refactoring und automatisiertes Testen zu beschleunigen. Vorgefertigte Microservice-Vorlagen und domänengetriebene Design-Artefakte verkürzen Zeitpläne und erhöhen die Margen. Anbieter monetarisieren nach der Bereitstellung weiter durch verwaltete Dienste und Optimierungssprints und sichern so wiederkehrende Einnahmen.

Nach Endverbrauchsbranche: BFSI-Führerschaft trifft auf Beschleunigung im Gesundheitswesen

BFSI trug im Jahr 2024 30,8 % zum Umsatz bei und sicherte sich die Führungsposition durch den Ausbau des digitalen Bankings, Fintech-Partnerschaften und Open-Banking-API-Strategien. Strenge regulatorische Verpflichtungen wie Basel IV und Echtzeit-Betrugsüberwachung verstärken die Abhängigkeit von Beratungsdienstleistungen. Der Software-Consulting-Markt profitiert von kontinuierlichen Kernbanktransitionen und Zahlungsinfrastruktur-Upgrades, da etablierte Banken gegen Herausfordererbanken kämpfen. Das Gesundheitswesen eilt mit einem CAGR von 13,9 % voran, angetrieben durch die Modernisierung elektronischer Patientenakten, Fernversorgungsplattformen und KI-gestützte Diagnostik. Die Einführung von Telemedizin in der Pandemiezeit hat Herausforderungen bei der Dateninteroperabilität geschaffen, die nur spezialisierte Beratungsunternehmen lösen können.

Aufträge im Einzel- und E-Commerce-Bereich umfassen Omnichannel-Orchestrierung, Bestandsanalysen und Personalisierungsmaschinen, die die Konversionsraten verbessern. Fertigungsengagements konzentrieren sich auf Industrie 4.0, IoT-Datenseen und vorausschauende Wartung, während Erfolge im öffentlichen Sektor aus Zuschüssen des Technologiemodernisierungsfonds resultieren. Die Diversifizierung über Branchen hinweg schützt Einnahmequellen, wenn einzelne Sektoren Investitionen pausieren.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU beschleunigen

Großunternehmen machten im Jahr 2024 64,1 % der Ausgaben aus und nutzten mehrjährige Transformationspläne und Budgets auf Vorstandsebene. Diese Kunden fordern Full-Stack-Fähigkeiten, globale Lieferreichweite und robuste Change-Management-Rahmenwerke. Die Größe des Software-Consulting-Markts für groß angelegte Programme bleibt lebhaft, da die Komplexität von KI und Multi-Cloud zunimmt.

KMU, die mit einem CAGR von 12 % wachsen, präsentieren kürzere, ergebnisorientierte Projekte, die die Erschwinglichkeit von SaaS- und Low-Code-Lösungen nutzen. Bundes- und Staatszuschüsse im Rahmen der digitalen Bereitschaftsprogramme der US-amerikanischen Bundesbehörde für kleine Unternehmen senken die Adoptionsbarrieren und erweitern die KMU-Pipeline weiter. Beratungsunternehmen reagieren mit standardisierten Angeboten, agilen Teams und wertbasierter Preisgestaltung, um die Margen bei kleineren Auftragsvolumina zu erhalten.

Nach Bereitstellungsmodell: Cloud-Dominanz weicht hybridem Wachstum

Cloud-Bereitstellungen machten im Jahr 2024 55,02 % des Umsatzes aus, dank Sicherheitszertifizierungen von Hyperscalern und nutzungsbasierter Wirtschaftlichkeit. Dennoch adressieren hybride Architekturen, die jährlich mit einer Rate von 12,4 % wachsen, zunehmend Anforderungen an Datensouveränität und Latenz, insbesondere in regulierten oder edge-intensiven Betrieben. Der Marktanteil des Software-Consulting-Markts für hybride Szenarien wächst, da Unternehmen Colocation, private Cloud und Edge-Knoten in kohärente Verwaltungsebenen integrieren.

Vor-Ort-Engagements bestehen dort weiter, wo deterministische Latenz oder klassifizierte Daten die Nutzung einer öffentlichen Cloud ausschließen. FedRAMP prägt weiterhin die Bereitstellungsentscheidungen in der Regierung, wobei Beratungsunternehmen ihre Umgebungen zertifizieren müssen, bevor ihnen die Betriebsgenehmigung erteilt wird. Der Aufstieg des Edge-Computing ist eng mit dem Rollout von 5G verbunden und eröffnet neue Möglichkeiten in der verteilten Analytik und Geräteorchestrierung.

Geografische Analyse

Der Süden machte im Jahr 2024 36,31 % des Marktanteils im Software-Consulting-Markt aus, angetrieben durch niedrigere Betriebskosten, unternehmensfreundliche Rahmenbedingungen und die rasche Unternehmensansiedlung in Zentren wie Austin, Atlanta und Raleigh. Staatliche Anreize, Universitätspipelines und Lebensqualitätsvorteile erhalten den Einstellungsschwung aufrecht. Große Banken und Cloud-Anbieter vertiefen ihre lokale Präsenz und stärken Beratungsökosysteme, die sowohl verlagerte Hauptsitze als auch regionale Start-ups bedienen.

Der Westen prognostiziert den höchsten CAGR von 12,8 % bis 2030, verankert durch die Konzentration von Hyperscalern, Risikokapital und KI-Forschung im Silicon Valley. Seattle und Denver entwickeln sich zu sekundären Polen und ziehen Beratungsunternehmen an, die in der Nähe von Spitzenkunden tätig sein möchten. Die frühe Einführung von Quantencomputing, autonomen Systemen und Klimatechnologielösungen schafft Nachfrage nach Beratungsleistungen im Bereich Frontier-Technologie.

Die Dichte an Finanzdienstleistungen im Nordosten treibt große, compliance-intensive Implementierungen voran, während das Fertigungserbe des Mittleren Westens Industrie-4.0- und Lieferkettenoptimierungsprojekte antreibt. Bundesengagements konzentrieren sich rund um Washington D.C. und nutzen Mittelzuweisungen des Technologiemodernisierungsfonds sowie Verteidigungsinitiativen, um einen stetigen Auftragsfluss aufrechtzuerhalten. Regionale Lohnunterschiede beeinflussen die Platzierung von Lieferzentren, wobei Unternehmen die Verfügbarkeit von Talenten gegen Kostendruck abwägen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Accenture, IBM und Cognizant halten jeweils beträchtliche, aber nicht dominante Positionen, während Deloitte, TCS, Infosys und Wipro eine überfüllte Spitzengruppe abrunden. Diese etablierten Unternehmen investieren gegenseitig in KI-, Cloud- und Cybersicherheitspraktiken, häufig durch Akquisitionen, die auf Nischenkompetenzlücken abzielen. Accentures KI-Programm im Wert von 3 Milliarden USD, IBMs Akquisition von HashiCorp für 6,4 Milliarden USD und Deloittes KI-Unternehmenskäufe im Wert von 800 Millionen USD sind typisch für das Wettrüsten um Talente und geistiges Eigentum. Boutique-Spezialisten differenzieren sich durch tiefgreifende KI-, Low-Code- oder branchenspezifische Expertise und verkürzen die Zyklen für den Nachweis des Mehrwerts, während sie auf Agilität setzen.

Werkzeugbasierte Lieferung gewinnt an Bedeutung, da Unternehmen automatische Codegenerierung und KI-Testrahmen patentieren und damit den Personenstundenbedarf senken und Kunden ansprechen, die einen schnelleren Return on Investment suchen.[4]US-amerikanisches Patent- und Markenamt, "KI- und Softwareentwicklungs-Patenttrends," uspto.gov Der Preiswettbewerb bleibt durch Talentknappheit und ergebnisbasierte Vertragsgestaltung gedämpft, die Honorare an Geschäftskennzahlen knüpft. Anstiege der Cyberversicherungsprämien erhöhen die Betriebskosten und fördern gemeinsame Risikoverteilungsmodelle zwischen Kunden und Beratungsunternehmen. Marktteilnehmer sind erfolgreich, wenn sie sich auf vertikale Tiefe oder regionale Präsenz konzentrieren, anstatt auf vollständige Stack-Breite.

Marktführer in der US-Software-Consulting-Branche

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Accenture verpflichtete sich über einen Zeitraum von drei Jahren zu Investitionen von 3 Milliarden USD in KI, erwarb fünf Spezialunternehmen und fügte 30.000 Fachkräfte hinzu.

- August 2025: IBM hat den Kauf von HashiCorp für 6,4 Milliarden USD abgeschlossen und damit seine Hybrid-Cloud-Beratungs- und DevOps-Automatisierungsfähigkeiten gestärkt.

- Juli 2025: Cognizant eröffnete in Phoenix ein digitales Ingenieurtechnikzentrum im Wert von 1 Milliarde USD und schuf 10.000 Arbeitsplätze in den Bereichen KI und Cloud.

- Juni 2025: TCS eröffnete sein größtes nordamerikanisches Lieferzentrum in Austin mit Kapazität für 5.000 Berater.

- Mai 2025: Deloitte Digital erwarb drei KI-Beratungsunternehmen für 800 Millionen USD und vertiefte damit seine Kompetenz in Computer Vision und MLOps.

Berichtsumfang des US-Software-Consulting-Markts

| Individuelle Softwareentwicklung |

| Anwendungsmodernisierung |

| Systemintegration |

| Implementierung und Support |

| Sonstige spezialisierte Beratungsdienstleistungen |

| BFSI |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endverbrauchsbranchen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Dienstleistungsart | Individuelle Softwareentwicklung |

| Anwendungsmodernisierung | |

| Systemintegration | |

| Implementierung und Support | |

| Sonstige spezialisierte Beratungsdienstleistungen | |

| Nach Endverbrauchsbranche | BFSI |

| Gesundheitswesen | |

| Einzel- und E-Commerce | |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endverbrauchsbranchen | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Vor Ort |

| Cloudbasiert | |

| Hybrid | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Software-Consulting-Markt im Jahr 2025?

Die Größe des US-Software-Consulting-Markts im Jahr 2025 beträgt 103,70 Milliarden USD und wird voraussichtlich bis 2030 auf 175,70 Milliarden USD anwachsen.

Wie lautet der aktuelle CAGR-Ausblick für Software-Consulting bis 2030?

Es wird erwartet, dass der Markt im Zeitraum 2025–2030 mit einem CAGR von 11,12 % wächst.

Welche Dienstleistungsart führt heute die Kundenausgaben an?

Die individuelle Softwareentwicklung führt mit einem Umsatzanteil von 40,7 % im Jahr 2024, angetrieben durch die Nachfrage nach differenzierter Funktionalität.

Welcher Bereitstellungsansatz wächst am schnellsten?

Hybride Architekturen entwickeln sich mit einem CAGR von 12,4 % weiter, da Unternehmen Cloud-Skalierbarkeit mit lokaler Kontrolle verbinden.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Westen ist auf einen CAGR von 12,8 % bis 2030 ausgerichtet, gestützt durch die Innovationskraft des Silicon Valley und die Expansion in Seattle und Denver.

Was ist die größte Herausforderung für Beratungsanbieter?

Ein anhaltender Mangel an erfahrenen Full-Stack-Architekten, bei dem die Nachfrage das Angebot um 30 % übersteigt, treibt die Kosten in die Höhe und verlängert die Projektzeitpläne.

Seite zuletzt aktualisiert am: