GM2 Gangliosidose Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 253.64 Millionen US-Dollar |

| Marktgröße (2031) | 374.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

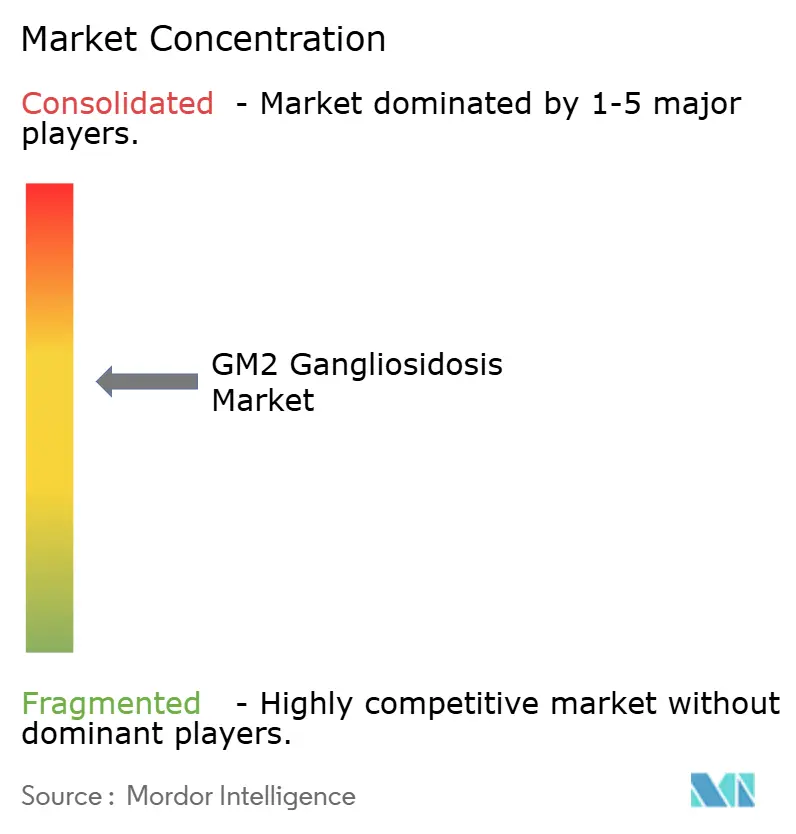

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GM2 Gangliosidose Marktanalyse von Mordor Intelligence

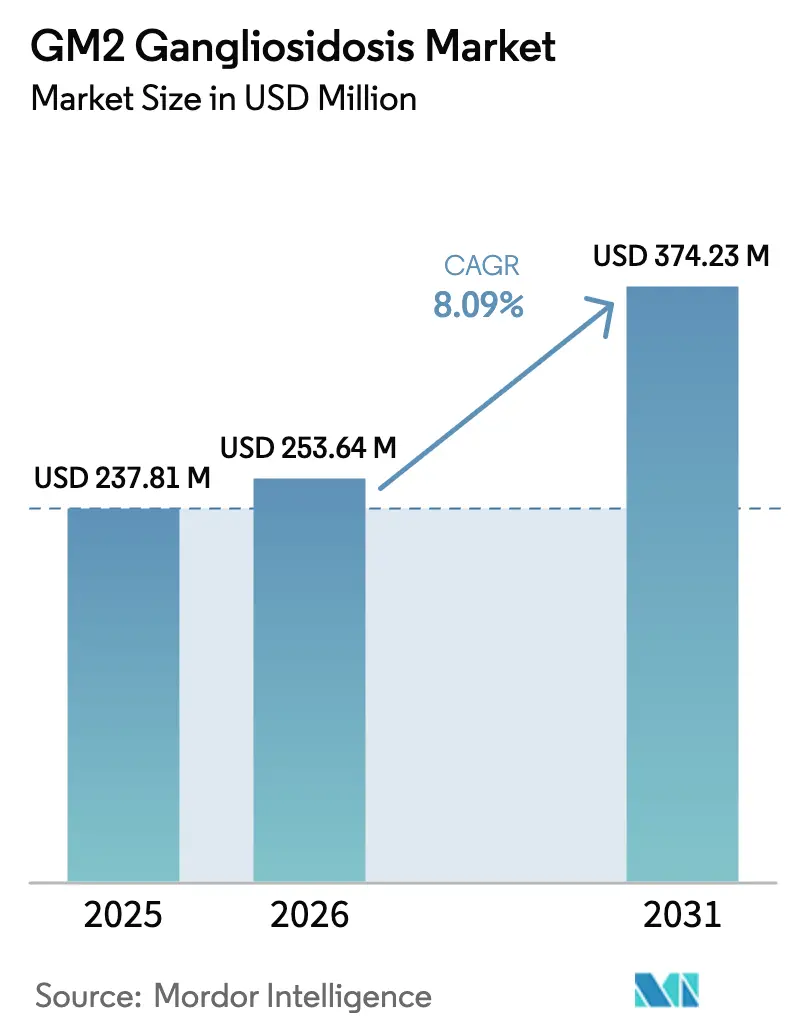

Die GM2 Gangliosidose Marktgröße wird im Jahr 2026 auf USD 253,64 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 237,81 Millionen, mit Prognosen von USD 374,23 Millionen und einem Wachstum von 8,09 % CAGR über den Zeitraum 2026–2031.

Drei Kräfte stützen diese Entwicklung: rasche Innovationen bei blut-hirn-schranken-penetrierenden Gentherapievektoren, regulatorische Wege, die Zulassungszeiträume für extrem seltene lysosomale Erkrankungen verkürzen, sowie Neugeborenenscreening-Mandate, die die Diagnose in das präsymptomatische Fenster verlagern. Die Gentherapie macht bereits 54,13 % des therapeutischen Umsatzes im Jahr 2025 aus, doch orale pharmakologische Chaperone befinden sich auf einem beschleunigten Weg, da sie die Belastung durch die Hochdosisherstellung viraler Vektoren vermeiden. Klinische Daten aus einer bilateralen thalamischen und Liquor-Infusionsstudie aus dem Jahr 2025 bestätigten eine dosisabhängige Enzymwiederherstellung, obwohl das Immunmanagement wesentlich bleibt, um die Wirksamkeit aufrechtzuerhalten.[1]Xue-Li Chen, „Phase-1/2-Dual-Vektor-rAAVrh8-Studie zur GM2 Gangliosidose”, Nature Medicine, nature.com Neue Investitionen in die Hochtiter-Herstellung, Prioritätsprüfungsgutscheine und Frühzugangsprogramme erweitern gemeinsam den kommerziellen Spielraum für den GM2 Gangliosidose Markt, während Lücken bei der Substratreduktionstherapie zusätzliche Marktteilnehmer einladen.[2]Peter Marks, „Prioritätsprüfungsgutschein-Programm für seltene pädiatrische Erkrankungen”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov

Wichtigste Erkenntnisse des Berichts

- Nach therapeutischer Modalität führte die Gentherapie im Jahr 2025 mit einem GM2 Gangliosidose Marktanteil von 54,13 %, während die pharmakologische Chaperon-Therapie bis 2031 voraussichtlich mit einem CAGR von 11,46 % wachsen wird.

- Nach Krankheitstyp entfiel im Jahr 2025 ein Umsatzanteil von 61,67 % auf die Tay-Sachs-Krankheit, während der AB-Varianten-Subtyp bis 2031 voraussichtlich mit einem CAGR von 11,84 % wachsen wird.

- Nach Verabreichungsweg erfasste die intrathekale Verabreichung im Jahr 2025 einen GM2 Gangliosidose Marktanteil von 47,26 %, und die intrazerebralen Verabreichung schreitet mit einem CAGR von 12,24 % bis 2031 voran.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen GM2 Gangliosidose Marktanteil von 52,66 %, während Forschungs- und akademische Institute mit einem CAGR von 10,63 % bis 2031 das schnellste Wachstum verzeichnen.

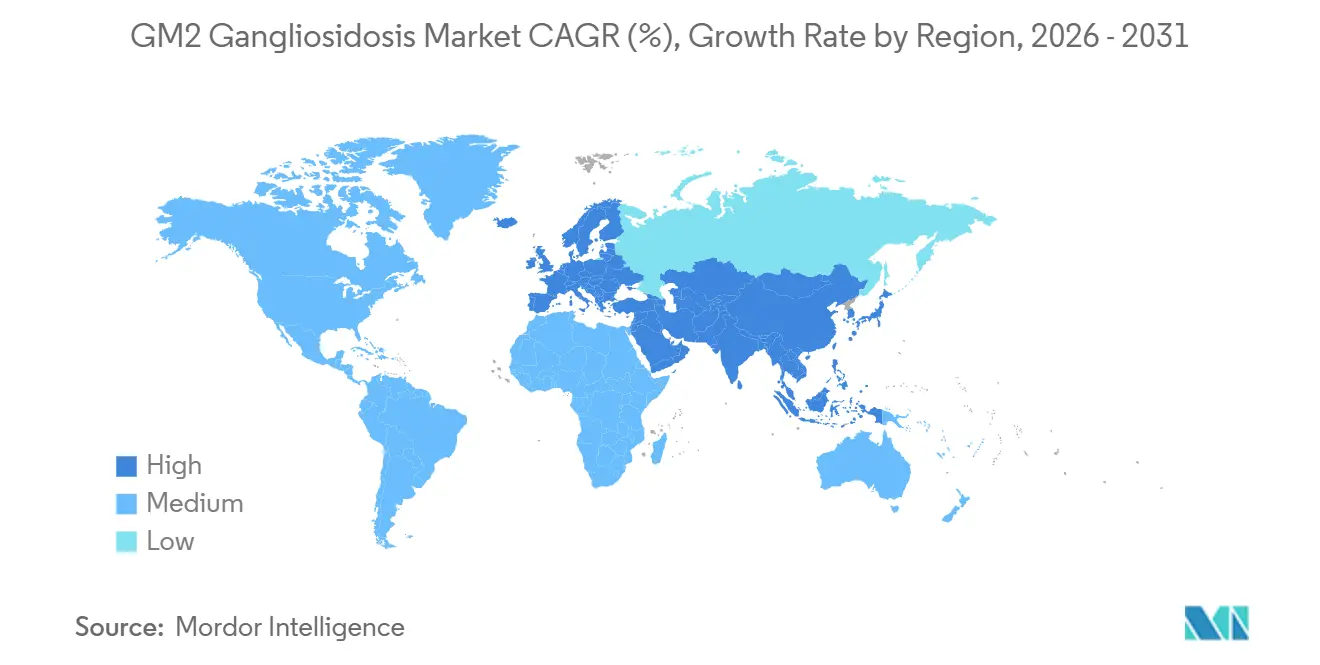

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 39,53 % am GM2 Gangliosidose Markt, und der asiatisch-pazifische Raum wird voraussichtlich das höchste regionale Wachstum mit einem CAGR von 10,02 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GM2 Gangliosidose Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei Gentherapievektoren | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Anreize für Arzneimittel gegen seltene Krankheiten und Prioritätsprüfungsgutscheine | +1.3% | Nordamerika, EU5, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachsende Neugeborenenscreening-Mandate | +1.5% | Nordamerika, ausgewählte EU-Länder, Australien | Langfristig (≥ 4 Jahre) |

| CRISPR-editierte HSC-Ex-vivo-Programme | +0.9% | Nordamerika, EU5 | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Frühzugangsprogramme | +0.7% | EU5 | Kurzfristig (≤ 2 Jahre) |

| Blut-hirn-schranken-penetrierende niedermolekulare Substratreduktionsmoleküle | +1.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Gentherapievektoren zur Behandlung der GM2 Gangliosidose

Bicistronische AAV9-Konstrukte, die sowohl HEXA als auch HEXB liefern, verlängerten das Überleben von Sandhoff-Mäusen von vier auf achtzehn Monate, normalisierten motorische Werte und reduzierten die GM2-Akkumulation in Kortex und Kleinhirn.[3]Andrés F. Leal, „GM2 Gangliosidosen: Klinische Merkmale, pathophysiologische Aspekte und aktuelle Therapien”, International Journal of Molecular Sciences, mdpi.com JCR Pharmaceuticals entwickelte JR-479, eine auf den Transferrinrezeptor ausgerichtete rekombinante β-Hexosaminidase A, die die Aufnahme im zentralen Nervensystem mit der systemischen Verteilung in Einklang bringt und Infusionsreaktionen in präklinischen Modellen reduziert. Eine Phase-1/2-Dual-Vektor-rAAVrh8-Studie aus dem Jahr 2025 verabreichte Vektoren über bilaterale thalamische Injektion sowie Liquorinfusion und stellte bis zu 80 % der Wildtyp-Enzymaktivität in Zielregionen wieder her, obwohl eine vorübergehende Pleozytose eine Prophylaxe mit Kortikosteroiden und Rituximab erforderte. NIH-Wissenschaftler berichteten über die Adenin-Basisedition der HEXA-c.533G>A-Mutation mit minimalen Off-Target-Editierungen und ebneten damit den Weg für Präzisionstherapien, die Doppelstrangbrüche vermeiden. Insgesamt verkürzen diese Fortschritte die Translationszyklen und tragen 2,1 Prozentpunkte zum prognostizierten Wachstum des GM2 Gangliosidose Marktes bei.

Anreize für Arzneimittel gegen seltene Krankheiten und Prioritätsprüfungsgutscheine

Zwischen 2020 und 2025 gewährte die US-amerikanische Behörde für Lebens- und Arzneimittel mehrere Orphan-Drug-Bezeichnungen für GM2-zielgerichtete Therapien, die eine siebenjährige Exklusivität, Steuergutschriften für klinische Studien und PDUFA-Gebührenbefreiungen gewähren, die die Kosten für Studien in der Spätphase um etwa 30 % senken. Gutscheine für seltene pädiatrische Erkrankungen, die für USD 80–110 Millionen weiterverkauft werden, gleichen Kapitalaufwendungen aus und ziehen Risikokapitalinvestitionen an. Das PRIME-Programm der Europäischen Arzneimittel-Agentur und Japans SAKIGAKE-Programm bieten verbesserte wissenschaftliche Beratung und kürzere Bewertungsfenster, was die kommerzielle Markteinführung um zwei bis achtzehn Monate vorverlagert. Diese kombinierten Hebel fügen dem CAGR 1,3 Prozentpunkte hinzu, indem sie das Risiko des GM2 Gangliosidose Marktes reduzieren.

Wachsende Neugeborenenscreening-Mandate für lysosomale Erkrankungen

Die Gesundheitsbehörde für Ressourcen und Dienste fügte dem empfohlenen einheitlichen Screening-Panel im Jahr 2025 zwei lysosomale Speicherkrankheiten hinzu, was darauf hindeutet, dass das GM2-Screening innerhalb von vier Jahren folgen könnte. Molekulare Bewertungsteams der Seuchenschutzbehörde schulen staatliche Laboratorien in Tandem-Massenspektrometrie- und Sequenzierungs-Workflows und skalieren die technische Bereitschaft. Die Früherkennung verlagert die Therapie in die präsymptomatische Phase, wobei präklinische Daten eine vierfache Verlängerung des Überlebens zeigen, wenn die Gentherapie innerhalb der ersten drei Lebensmonate verabreicht wird. Die landesweiten Panels Australiens für Pompe- und Fabry-Krankheiten belegen die operative Durchführbarkeit und die Akzeptanz durch die Kostenträger und verstärken den Anstieg des CAGR um 1,5 Prozentpunkte.

CRISPR-editierte HSC-Ex-vivo-Programme, die in die IND-Phase eintreten

Die Zulassung von Lenmeldy durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2024 validierte die autologe lentivirale Korrektur für lysosomale Erkrankungen und setzte Erstattungsmaßstäbe für zukünftige Ex-vivo-Ansätze. Basiseditionsplattformen erreichten eine Korrektureffizienz von 43 % für HEXA c.533G>A in Patientenfibroblasten mit Indel-Raten unter 2 %. Ex-vivo-Workflows vermeiden bereits vorhandene Anti-AAV-Antikörper, doch die Herstellung bleibt patientenspezifisch, die Kosten übersteigen USD 500.000 pro Slot, und der Durchsatz beträgt durchschnittlich achtzig Patienten jährlich pro Standort. Diese Faktoren tragen dennoch 0,9 Prozentpunkte zum CAGR bei, indem sie den therapeutischen Werkzeugkasten im GM2 Gangliosidose Markt erweitern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem niedrige Prävalenz, die den kommerziellen Return on Investment begrenzt | –1.8% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und Komplexität der Genvektor-Verabreichung ins zentrale Nervensystem | –1.2% | Global | Mittelfristig (2–4 Jahre) |

| Herstellungsengpässe für Hochtiter-AAV-Serotypen | –0.9% | Nordamerika, EU5 | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit rund um die In-vivo-Genedition | –0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem niedrige Prävalenz begrenzt den kommerziellen Return on Investment

Die Inzidenz des infantilen Tay-Sachs-Syndroms beträgt etwa 1 pro 100.000 US-Geburten, was weniger als vierzig neue Fälle pro Jahr entspricht. Selbst bei einem einmaligen Preis von USD 2,1 Millionen erreicht der Jahresumsatz kaum USD 100 Millionen gegenüber Entwicklungsausgaben von USD 1,5–2,0 Milliarden, was die internen Renditen drückt und Kapital in größere Segmente seltener Erkrankungen lenkt. Das Hemmnis reduziert den prognostizierten CAGR für den GM2 Gangliosidose Markt um 1,8 Prozentpunkte.

Hohe Kosten und Komplexität der Genvektor-Verabreichung ins zentrale Nervensystem

Die intrathekale Infusion erfordert spezialisierte neurochirurgische Einrichtungen, Lumbalpunktion oder Ommaya-Reservoir-Platzierung sowie Immunsuppression, die allein für Medikamente USD 30.000–40.000 pro Patient kostet. Die intrazerebralen stereotaktischen Verabreichung fügt Geräte- und Operationssaalkosten von USD 200.000 hinzu und verlängert die Verfahrensdauer auf sechs Stunden. Diese Hürden reduzieren das Wachstum um 1,2 Prozentpunkte, da nur wenige Zentren in der Lage sind, Therapien im GM2 Gangliosidose Markt in großem Maßstab zu verabreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Modalität: Gentherapie führt, Chaperone beschleunigen sich

Die Gentherapie generierte im Jahr 2025 54,13 % des GM2 Gangliosidose Marktanteils, was den First-Mover-Status intrathekaler AAV9-Programme und validierte Erstattungspräzedenzfälle widerspiegelt. Der Beitrag der pharmakologischen Chaperone zur GM2 Gangliosidose Marktgröße ist geringer, steigt jedoch am schnellsten mit einem CAGR von 11,46 %, da nicht-inhibitorische Moleküle wie NCGC326 Blut-hirn-schranken-Penetration mit oraler Bequemlichkeit verbinden. Der Enzymersatz stößt auf Diffusionsgrenzen, doch J-Brain-Cargo-Fusionen könnten diese Lücke schließen, während Substratreduktionsmittel wie Miglustat als Zusatztherapie für Patienten dienen, die keine viralen Vektoren erhalten können.

Die Stammzelltransplantation bleibt experimentell; die Ex-vivo-lentivirale Korrektur verbesserte das Überleben von Sandhoff-Mäusen, zeigt jedoch beim Menschen ein variables Engraftment. Die strategische Kombination einer einmaligen Gentherapie mit einer chronischen oralen Erhaltungstherapie wird voraussichtlich den zukünftigen Modalitätsmix definieren, wenn der GM2 Gangliosidose Markt reift.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Tay-Sachs dominiert, AB-Variante gewinnt an Dynamik

Die Tay-Sachs-Krankheit machte im Jahr 2025 61,67 % des Umsatzes aus, bedingt durch die konzentrierte Prävalenz in aschkenasisch-jüdischen Bevölkerungsgruppen und etablierte Trägertestprogramme. Die Sandhoff-Krankheit folgt, erschwert durch die Beteiligung peripherer Organe. Die AB-Variante der GM2 Gangliosidose wächst mit einem CAGR von 11,84 %, da die Sequenzierung der nächsten Generation Fälle neu klassifiziert, die früher als atypisches Tay-Sachs-Syndrom bezeichnet wurden.

Fortschritte in der Präzisionsmedizin, von der HEXA-Basisedition bis zur GM2A-Genaddition, entsprechen diesen Subtyp-Bedürfnissen. Da sich die Neugeborenen-Panels erweitern, wird erwartet, dass sich der GM2 Gangliosidose Marktgrößenmix in Richtung früh einsetzender Formen verschiebt und die Nachfrage nach Therapien steigt, die am meisten von der präsymptomatischen Verabreichung profitieren.

Nach Verabreichungsweg: Intrathekal führt weiterhin, Intracerebral steigt stark an

Die intrathekale Infusion behielt im Jahr 2025 47,26 % der GM2 Gangliosidose Marktgröße, da pädiatrische Neurologen den lumbalen Zugang und Ommaya-Reservoirs bevorzugen. Die intrazerebralen Verabreichung wächst mit einem CAGR von 12,24 %, angetrieben durch thalamische Verabreichungsdaten, die 80 % der Wildtyp-Enzymwerte im Zielgewebe erreichten.

Intravenöse Trojanisches-Pferd-Fusionsproteine könnten den Zugang erweitern, wenn Humanstudien die 20-fache Aufnahme bestätigen, die bei Primaten beobachtet wurde, während die orale Verabreichung auf Substratreduktions- und Chaperon-Regime beschränkt bleibt. Hybridansätze, die thalamische Injektion mit Liquorinfusion kombinieren, zielen darauf ab, Verteilung und Dosiseffizienz in Einklang zu bringen, während sich der GM2 Gangliosidose Markt weiterentwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Akademische Institute überholen Krankenhäuser

Krankenhäuser hielten im Jahr 2025 52,66 % des GM2 Gangliosidose Marktanteils, da symptomatische Patienten multidisziplinäre Unterstützung benötigen. Forschungs- und akademische Institute wachsen mit einem CAGR von 10,63 %, da sie gleichzeitig als Studienzentren und Vektorherstellungszentren fungieren, unterstützt durch CMS-Zahlungscodes, die die ambulante Gentherapieverabreichung zum durchschnittlichen Verkaufspreis zuzüglich 6 % erstatten.

Spezialkliniken übernehmen chronische orale Regime, verfügen jedoch nicht über neurochirurgische Kapazitäten, während die Heimversorgung zunehmen wird, sobald subkutane Enzymformate ausgereift sind. Die Konzentration von Herstellung und Nachsorge an akademischen Standorten wird daher anhalten und die Versorgungserbringung im GM2 Gangliosidose Markt neu gestalten.

Geografische Analyse

Nordamerika generierte im Jahr 2025 39,53 % des GM2 Gangliosidose Marktumsatzes. Akademische Zentren in den USA führen die Mehrheit der Gentherapiestudien durch, und separate CMS-Zahlungscodes ermutigen Krankenhäuser, Reinraumkapazitäten aufzubauen. Die sich entwickelnde Neugeborenenscreening-Liste der Gesundheitsbehörde für Ressourcen und Dienste könnte die diagnostizierten Fälle innerhalb von vier Jahren um 60 % erhöhen und den GM2 Gangliosidose Markt weiter vergrößern.

Europa belegte den zweiten Platz. Frankreich, Deutschland und das Vereinigte Königreich setzen jeweils Frühzugangsprogramme ein, die die Lücke zwischen Phase-2-Ergebnissen und der realen Anwendung verkürzen. Gesetzliche Versicherer haben Prüftherapien im Rahmen von Compassionate-Use-Regelungen erstattet, ein Ansatz, der die Umsatzerfassung beschleunigt.

Der asiatisch-pazifische Raum verzeichnet mit 10,02 % bis 2031 den schnellsten CAGR. Japans SAKIGAKE-Weg und die ergebnisbasierten Erstattungsvereinbarungen Südkoreas senken die Markteintrittsbarrieren, während Chinas Gentherapie-Leitlinien aus dem Jahr 2024 und frühere Zulassungen von Zolgensma und Hemgenix den regulatorischen Schwung bestätigen. Australiens landesweite lysosomale Panels validieren den operativen Rollout, und Indiens aufstrebende Exzellenzzentren bereiten die Bühne für zukünftige klinische Beteiligung.

Der Nahe Osten und Afrika sowie Südamerika bleiben die kleinsten Beitragsleister aufgrund begrenzter neurochirurgischer Infrastruktur und Erstattungsbeschränkungen, die die Therapiepreise unter USD 500.000 deckeln. Grenzüberschreitende Überweisungen nach Nordamerika oder Europa setzen sich fort, bis die inländischen Kapazitäten reifen, was erhebliche Lücken für den GM2 Gangliosidose Markt in diesen Regionen hinterlässt.

Wettbewerbslandschaft

Der GM2 Gangliosidose Markt ist mäßig konzentriert mit achtzehn profilierten Unternehmen. Multinationale Konzerne wie Novartis und BioMarin betreiben End-to-End-Anlagen, während kapitalleichte Innovatoren die Vektorversorgung an Auftragsherstellungsorganisationen wie Lonza und Catalent auslagern. Die Übernahme von Poseida durch Roche im Oktober 2024 für USD 1,5 Milliarden unterstreicht den Appetit der Großpharmazie auf nicht-virale Plattformen, die Franchises für seltene Erkrankungen erweitern können.

Vektorentwicklungsrennen konzentrieren sich auf neuartige AAV9-Kapsiden, Serotypen wie AAV-DJ und Lipid-Nanopartikel, die bereits vorhandene Antikörper umgehen und wiederholte Dosierungen ermöglichen. Regulatorische Präzedenzfälle, insbesondere die Lenmeldy-Zulassung im März 2024, begünstigen Ex-vivo-Ansätze mit definierten Leitlinien, während die In-vivo-Edition langfristige Nachbeobachtungspflichten mit sich bringt.

Strategische Lizenzierung, langfristige Herstellungsverträge und die Monetarisierung von Prioritätsprüfungsgutscheinen prägen die Finanzierungsströme. Da die Dosierung früher im Leben beginnt und Kostenträgermodelle reifen, sind Unternehmen, die skalierbare Produktion mit präzisen Genomwerkzeugen kombinieren, gut positioniert, um Anteile im GM2 Gangliosidose Markt zu gewinnen.

Marktführer der GM2 Gangliosidose-Branche

Sio Gene Therapies

Taysha Gene Therapies

REGENXBIO

Passage Bio

Neurogene Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: NIH-Forscher wandten die Adenin-Basisedition an, um die HEXA-c.533G>A-Mutation in patientenabgeleiteten Fibroblasten zu korrigieren, und erzielten eine hohe On-Target-Effizienz mit minimalen Indels

- November 2024: Roche erwarb Poseida Therapeutics für USD 1,5 Milliarden und fügte damit nicht-virale Verabreichungs- und CAR-T-Herstellungsexpertise hinzu, die für Ex-vivo-Korrektionsprogramme relevant ist

- März 2024: Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte Lenmeldy, eine autologe lentivirale Stammzell-Gentherapie für metachromatische Leukodystrophie, und validierte damit Ex-vivo-Workflows für lysosomale Indikationen

Umfang des globalen GM2 Gangliosidose Marktberichts

Die GM2 Gangliosidose, eine seltene und tödliche Erkrankung, entsteht durch eine autosomal-rezessive Stoffwechselanomalie. Im Kern liegt ein Mangel des Enzyms Beta-Hexosaminidase. Dieser Mangel führt zu einer toxischen Ansammlung von GM2-Gangliosid in Neuronen, die Nervenzellen im Gehirn und Rückenmark fortschreitend schädigt.

Der GM2 Gangliosidose Marktbericht ist segmentiert nach therapeutischer Modalität, Krankheitstyp, Verabreichungsweg, Endnutzer und Geografie. Nach therapeutischer Modalität ist der Markt in Gentherapie, Enzymersatztherapie, Substratreduktionstherapie, pharmakologische Chaperon-Therapie und Stammzelltransplantation segmentiert. Nach Krankheitstyp ist der Markt in Tay-Sachs-Krankheit, Sandhoff-Krankheit und AB-Variante GM2 segmentiert. Nach Verabreichungsweg ist der Markt in intrathekal, intravenös, intracerebral und oral segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Spezialkliniken, Forschungs- und akademische Institute sowie Heimversorgungseinrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gentherapie |

| Enzymersatztherapie |

| Substratreduktionstherapie |

| Pharmakologische Chaperon-Therapie |

| Stammzelltransplantation |

| Tay-Sachs-Krankheit |

| Sandhoff-Krankheit |

| AB-Variante GM2 |

| Intrathekal |

| Intravenös |

| Intracerebral |

| Oral |

| Krankenhäuser |

| Spezialkliniken |

| Forschungs- und akademische Institute |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach therapeutischer Modalität | Gentherapie | |

| Enzymersatztherapie | ||

| Substratreduktionstherapie | ||

| Pharmakologische Chaperon-Therapie | ||

| Stammzelltransplantation | ||

| Nach Krankheitstyp | Tay-Sachs-Krankheit | |

| Sandhoff-Krankheit | ||

| AB-Variante GM2 | ||

| Nach Verabreichungsweg | Intrathekal | |

| Intravenös | ||

| Intracerebral | ||

| Oral | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialkliniken | ||

| Forschungs- und akademische Institute | ||

| Heimversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau wird für GM2 Gangliosidose-Therapien bis 2031 erwartet?

Die GM2 Gangliosidose Marktgröße wird bis 2031 voraussichtlich USD 374,23 Millionen erreichen.

Welche Behandlungsklasse führt derzeit die Ausgaben an?

Die Gentherapie macht 54,13 % des Umsatzes im GM2 Gangliosidose Markt im Jahr 2025 aus.

Welche Modalität wächst bis 2031 am schnellsten?

Pharmakologische Chaperone expandieren mit einem CAGR von 11,46 %, dem höchsten unter allen Modalitäten.

Warum übertrifft der asiatisch-pazifische Raum andere Regionen?

Japans SAKIGAKE-Weg und Chinas Gentherapie-Leitlinien aus dem Jahr 2024 beschleunigen Zulassungen und treiben einen CAGR von 10,02 % an.

Was bleibt das größte Hemmnis für das Wachstum?

Die extrem niedrige Prävalenz begrenzt den kommerziellen Ertrag und reduziert den prognostizierten CAGR um 1,8 Prozentpunkte.

Seite zuletzt aktualisiert am: