Größe und Marktanteil des indischen Pharmamarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

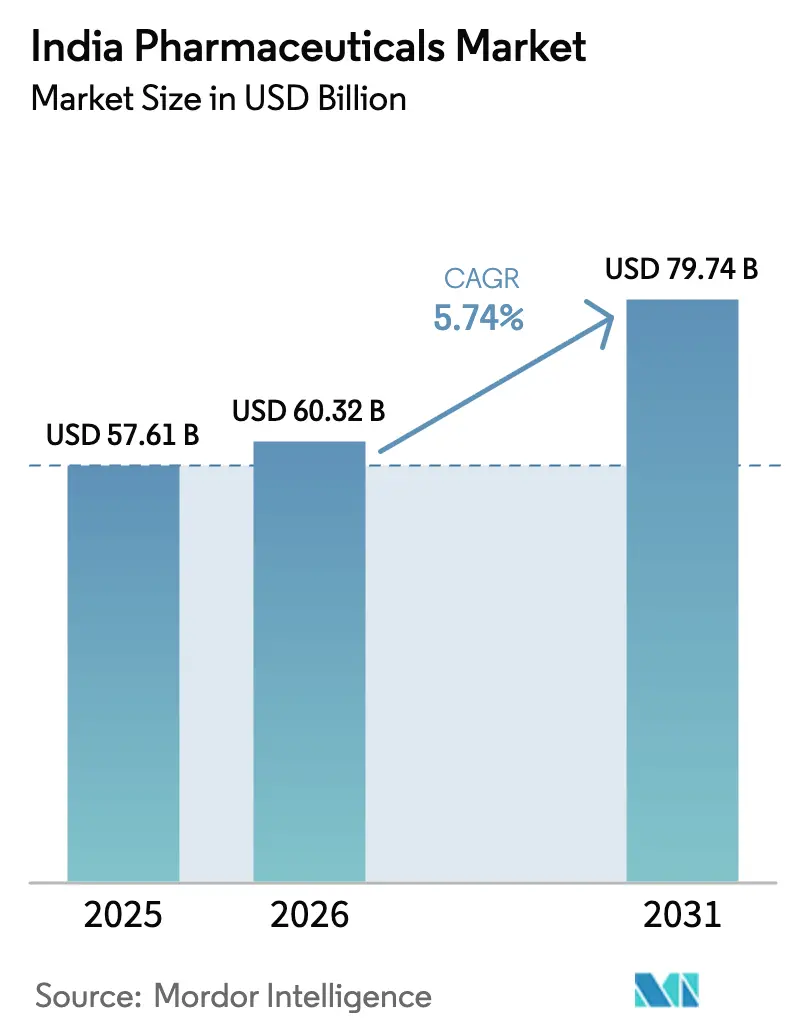

| Marktgröße im Basisjahr (2025) | 57.61 Milliarden US-Dollar |

| Marktgröße (2026) | 60.32 Milliarden US-Dollar |

| Marktgröße (2031) | 79.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

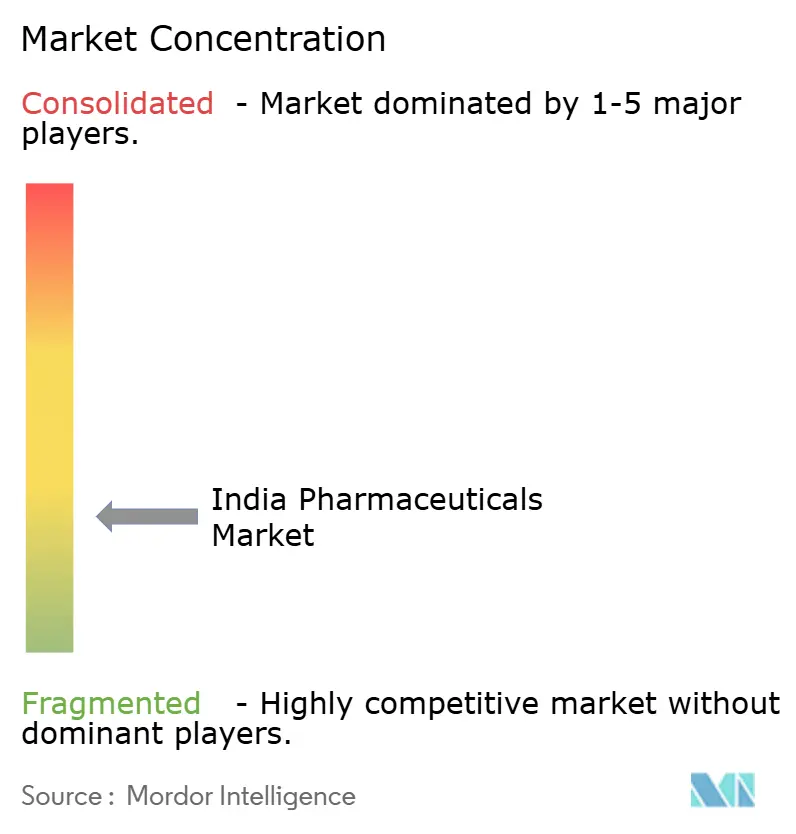

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Pharmamarkts von Mordor Intelligence

Die Größe des indischen Pharmamarkts wird für 2025 auf 57,61 Milliarden USD, für 2026 auf 60,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 79,74 Milliarden USD erreichen, was einer CAGR von 5,74 % von 2026 bis 2031 entspricht.

Die Wachstumskurve wird durch Patentabläufe gestützt, die die Generika-Pipeline erweitern, durch staatliche produktionsbezogene Anreize, die die Kapazitäten für pharmazeutische Wirkstoffe stärken, sowie durch einen raschen Anstieg chronischer Erkrankungen, der Patienten an mehrjährige Therapiepläne bindet. Antiinfektiva dominieren weiterhin die tägliche Verschreibungspraxis, doch die Onkologievolumina übertreffen jede andere Therapieklasse, da Biosimilar-Zulassungen und staatlich finanzierte Krebsprogramme Erschwinglichkeitshürden beseitigen. Parallele politische Veränderungen wie ergebnisbasierte Beschaffung in Privatkrankenhäusern belohnen Hersteller, die Erkenntnisse aus der Praxis liefern, während die E-Apotheken-Vorschriften der Zentralen Drogenkontrollbehörde die Heimlieferung legitimieren und den „phygitalen” Kreislauf stärken, der Ärzte, Apotheken und digitale Gesundheits-IDs miteinander verbindet. Die Wettbewerbsintensität bleibt moderat und schafft Spielraum für mittelständische Hersteller, die auf rückwärtsintegrierte Generika oder wertschöpfende Biosimilars spezialisiert sind.

Wichtigste Erkenntnisse des Berichts

- Antiinfektiva führten das Therapieportfolio mit einem Anteil von 34,11 % am indischen Pharmamarkt im Jahr 2025 an, während für die Onkologie die schnellste CAGR von 8,22 % bis 2031 prognostiziert wird.

- Verschreibungspflichtige Arzneimittel machten 2025 61,26 % des Umsatzes aus, doch rezeptfreie Produkte sollen mit einer CAGR von 7,24 % wachsen, da die Selbstmedikation zunimmt.

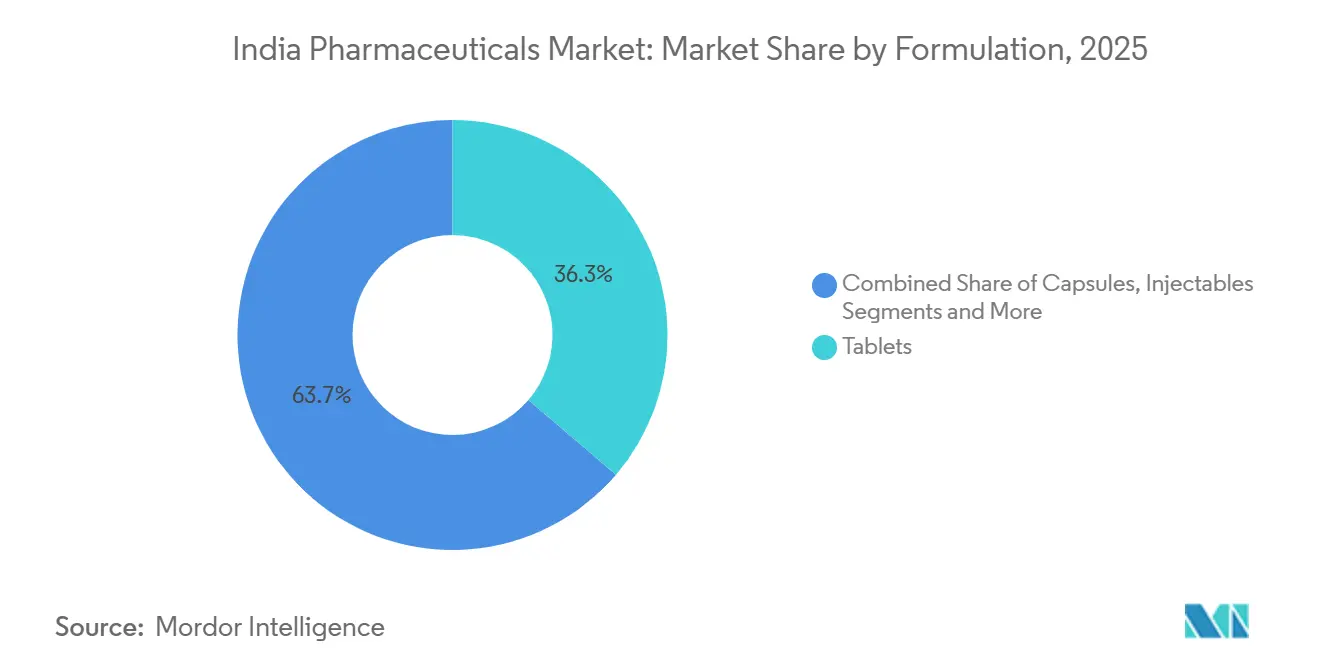

- Tabletten machten 2025 36,25 % des Umsatzes im Bereich Darreichungsformen aus, während Injektionspräparate mit einer CAGR von 6,98 % am schnellsten wuchsen, da Biologika skaliert wurden.

- Der orale Verabreichungsweg machte 2025 74,33 % des Umsatzes im Bereich Verabreichungswege aus, während inhalative Darreichungsformen mit einer CAGR von 9,13 % am schnellsten wuchsen.

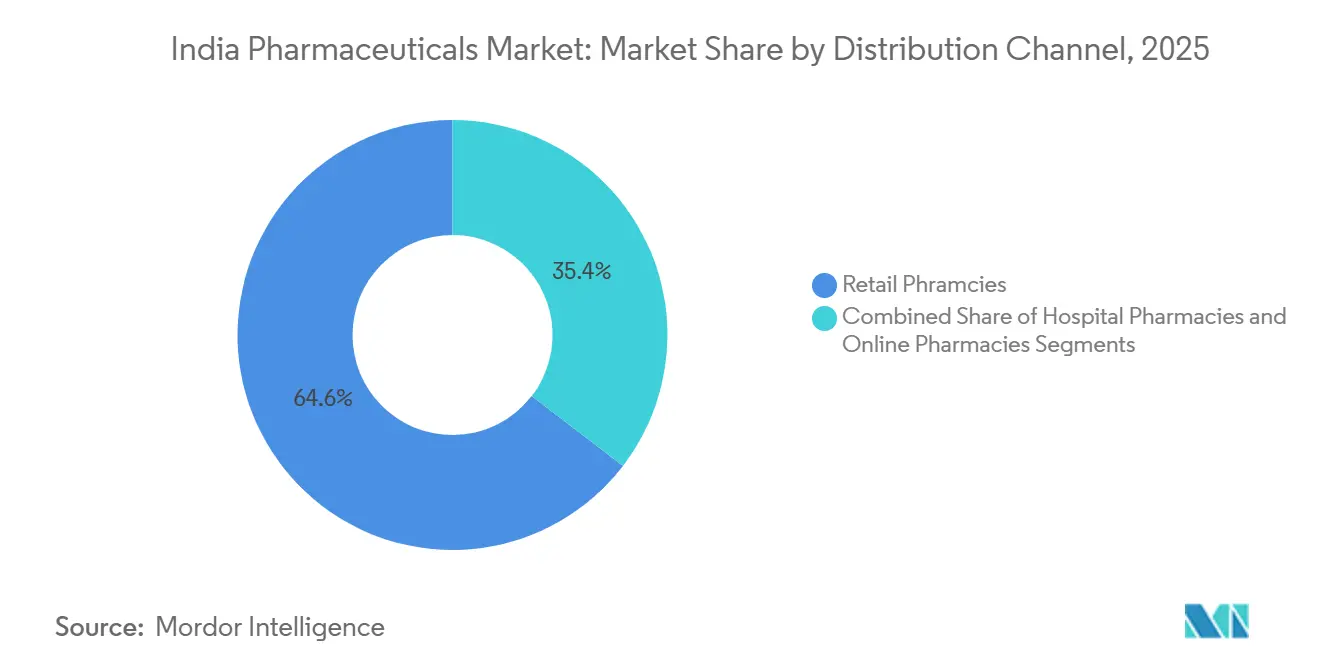

- Einzelhandelsapotheken machten 2025 64,57 % des Gesamtumsatzes aus, während Online-Apotheken dank günstiger E-Apotheken-Richtlinien voraussichtlich mit einer CAGR von 9,45 % wachsen werden.

- Westindien hielt 2025 einen Anteil von 32,24 % am Gesamtumsatz, obwohl Südindien voraussichtlich mit einer CAGR von 7,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Pharmamarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentablauf von etablierten Blockbuster-Medikamenten fördert die Generika-Durchdringung | +1.2% | National, mit Exportauswirkungen auf die USA und die EU | Mittelfristig (2–4 Jahre) |

| Staatliche PLI-Programme beschleunigen die inländische Kapazität für pharmazeutische Wirkstoffe und Darreichungsformen | +1.4% | National, konzentriert in Gujarat, Telangana, Andhra Pradesh | Langfristig (≥4 Jahre) |

| Rascher Anstieg chronischer Erkrankungen (Diabetes, Herz-Kreislauf-Erkrankungen) weitet die langfristige Nachfrage aus | +1.6% | National, höhere Prävalenz in städtischen Ballungsräumen und Städten der zweiten Kategorie | Langfristig (≥4 Jahre) |

| Leistungsbezogene Ausschreibungen durch große Krankenhausgruppen | +0.6% | National, frühe Einführung in Delhi-Hauptstadtregion, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| KI-gestützte Zentren zur Arzneimittel-Repositionierung in Hyderabad und Bengaluru | +0.4% | National, mit Lizenzierung an globale Partner | Langfristig (≥4 Jahre) |

| Aufstieg „phygitaler” E-Apotheken-Arzt-Ökosysteme zur Verbesserung der Therapietreue | +0.8% | National, beschleunigt in Städten der ersten und zweiten Kategorie | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentablauf von etablierten Blockbuster-Medikamenten fördert die Generika-Durchdringung

Blockbuster-Wirkstoffe, die zwischen 2024 und 2026 ihren Patentschutz verloren, schufen ein jährliches Fenster von 4 Milliarden USD für indische Generikahersteller. Sun Pharmaceutical erzielte innerhalb von sechs Monaten nach der Markteinführung von drei Onkologie-Generika im Jahr 2025 einen inländischen Marktanteil von 18 %, während Dr. Reddy's für 2026 auslaufende Patente 12 First-to-File-Kurzanträge auf Zulassung neuer Arzneimittel in den Vereinigten Staaten einreichte. Auftragsforschungs- und Auftragsfertigungsorganisationen verkürzen die Einreichungsfristen von 36 auf 18 Monate, indem sie Bioäquivalenz- und Dossierdienste bündeln. Der Biosimilar-Wettbewerb verengt die Chance, da Biocon Biologics bis Mitte 2025 22 % der Trastuzumab-Verschreibungen auf sich vereinte. Der Wettbewerbsdruck treibt Unternehmen daher dazu, Skalenvorteile zu sichern, bevor Biosimilars angrenzende Kleinmolekülvolumina kannibalisieren.

Staatliche produktionsbezogene Anreize beschleunigen die inländische Kapazität für pharmazeutische Wirkstoffe und Darreichungsformen

Das Programm für produktionsbezogene Anreize schüttete im April 2024 6.800 Crore INR (817 Millionen USD) aus und finanzierte damit 53 Greenfield-Fermentations- und chemische Syntheseprojekte.[1]IBEF, „US$ 815,5 Millionen (Rs. 6.800 Crore) an Begünstigte des PLI-Programms im Geschäftsjahr 2024 ausgezahlt: DPIIT-Sekretär,” IBEF, ibef.org Laurus Labs allein verpflichtete sich zu 5.000 Crore INR (601 Millionen USD) für antiretrovirale und antidiabetische Zwischenprodukte mit dem Ziel einer 40-prozentigen Eigenversorgung bis 2027.[2]VIS News Service, „Laurus Labs investiert 5.000 Crore Rupien in Andhra Pradesh,” Vizag Industrial Scan, viscan.in Aurobindo Pharma nahm die inländische Penicillin-G-Produktion wieder auf und reduzierte die Abhängigkeit von China um 30 %. Dennoch verfehlten 18 % der genehmigten Einrichtungen die Meilensteine für 2025 aufgrund von Landerwerbsproblemen und Umwelthürden, was das Umsetzungsrisiko verdeutlicht. Mittelgroße Akteure wie Divi's und Piramal nutzen den Anreiz zur Rückwärtsintegration in wertschöpfende Zwischenprodukte und zur Abfederung von Rohstoffvolatilität.

Rascher Anstieg chronischer Erkrankungen weitet die langfristige Nachfrage aus

Im Jahr 2024 lebten in Indien 89,8 Millionen Erwachsene mit Diabetes, eine Zahl, die bis 2050 voraussichtlich auf 156,7 Millionen ansteigen wird.[3]Internationale Diabetes-Föderation, „Länderdaten Indien,” Diabetes-Atlas, diabetesatlas.org Die Zahl der Herz-Kreislauf-Erkrankungen erreichte 2024 64 Millionen, angetrieben durch Bluthochdruck in der erwerbstätigen Bevölkerung. Der langfristige Therapiebedarf steigert die Volumina für Antidiabetika, Statine und Antihypertensiva jährlich um zweistellige Beträge. Ciplas Umsatz im Bereich chronische Erkrankungen wuchs im Geschäftsjahr 2025 um 19 %, weit vor seinem Akutportfolio. Die Erstattung durch Ayushman Bharat senkt die Eigenausgaben und erhöht die Therapietreue, obwohl die Abdeckung in Ballungsräumen mit fragmentierter privater Krankenversicherung hinterherhinkt.

Leistungsbezogene Ausschreibungen durch große Krankenhausgruppen

Apollo Hospitals und Fortis Healthcare führten 2024 ergebnisgebundene Verträge ein, die bis zu 20 % der Zahlungen an klinische Kennzahlen wie Wiederaufnahmeraten knüpfen. Zydus Lifesciences sicherte sich einen dreijährigen Apollo-Vertrag, indem es die Therapietreue-Verfolgung in elektronische Patientenakten integrierte. Frühe Anwender berichten von 12 % bis 18 % niedrigeren Gesamtversorgungskosten, ein Hebel, der das Modell landesweit zum Standard machen könnte. Kleinere Unternehmen haben Schwierigkeiten, die Datengenerierung zu finanzieren, und riskieren den Verlust institutioneller Marktanteile. Obwohl weniger als 10 % der Krankenhausausschreibungen dieser Struktur folgen, veranlassen Leistungsnachweise bereits Überprüfungen der Beschaffungsrichtlinien in führenden Krankenhausgruppen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufige Einzelhandelspreisdeckel unter NLEM-Revisionen drücken die Margen | -0.8% | National, betrifft alle Hersteller | Kurzfristig (≤2 Jahre) |

| Compliance-Lücken bei revidierten Schedule-M-cGMP-Audits | -0.5% | National, konzentriert in kleineren Einrichtungen | Mittelfristig (2–4 Jahre) |

| Verzögerung beim Patentverknüpfungssystem behindert innovative Arzneimitteleinführungen | -0.3% | National, schreckt multinationale Forschungs- und Entwicklungsinvestitionen ab | Langfristig (≥4 Jahre) |

| Reduzierte Optionalität bei chinesischen Zwischenprodukten treibt Kostenvolatilität | -0.6% | National, akut bei Cephalosporinen und Makroliden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufige Einzelhandelspreisdeckel unter NLEM-Revisionen drücken die Margen

Die Nationale Pharmazeutische Preisbehörde fügte 2024 34 Darreichungsformen zur Liste der unentbehrlichen Arzneimittel hinzu und senkte die Höchstpreise für wichtige chronische Therapien um bis zu 25 %. Alkem Laboratories meldete im Geschäftsjahr 2025 eine Bruttomargenkompression von 320 Basispunkten, nachdem sein führendes Antihypertensivum unter Preiskontrolle gestellt wurde. Elf Prozent der Mitglieder der Indischen Pharmazeutischen Allianz stufen Preisdeckel als ihre größte Rentabilitätsbedrohung ein. Der 18- bis 24-monatige Revisionszyklus trübt Kapitalplanungsentscheidungen und drängt Unternehmen in Nischen wie Dermatologie und Ophthalmologie, die von Kontrollen frei bleiben. Langfristig kann diese Migration die Skaleneffekte bei gängigen chronischen Therapien untergraben.

Compliance-Lücken bei revidierten Schedule-M-Audits

Strengere Sterilisierungs- und Datenintegritätsregeln traten im Januar 2024 in Kraft, und 18 % der inspizierten Standorte erfüllten den Maßstab nicht. J.B. Chemicals schloss sein Panoli-Werk für vier Monate, um von der FDA beanstandete Mängel zu beheben, und verlor dabei 22 Millionen USD an Exportumsatz. Mittelständische Auftragsfertigungsunternehmen fehlen die Mittel zur Modernisierung von Reinräumen und elektronischen Chargenprotokollen, was die Konsolidierung beschleunigt. Injektions- und Ophthalmologielinien tragen die höchste Last, da eine kontinuierliche Umgebungsüberwachung obligatorisch ist. Sanierungskosten von 6 Millionen bis 18 Millionen USD pro Standort stellen eine hohe Hürde für Unternehmen mit geringen Cashflows dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiebereich: Onkologiewachstum übertrifft volumensstarke Segmente

Die Onkologie führt das Segmentwachstum mit einer CAGR von 8,22 % bis 2031 an, da Biosimilar-Trastuzumab und -Rituximab im Rahmen staatlicher Krebsprogramme rasch Verbreitung finden. Antiinfektiva hielten 2025 den größten Anteil von 34,11 %, doch Stewardship-Programme verlangsamen die Volumenzuwächse auf eine CAGR von 4,8 %. Herz-Kreislauf-Therapien machen 22 % des Umsatzes aus, gestützt durch die Expansion des indischen Pharmamarkts in städtischen Bluthochdruckkohorten, während Antidiabetika 101 Millionen Patienten versorgen. Atemwegs-, Magen-Darm- und Analgetikalinien wachsen im mittleren einstelligen Bereich.

Der Onkologieaufschwung spiegelt 1,46 Millionen neue Krebsdiagnosen im Jahr 2024 und die Reichweite des Nationalen Krebsnetzwerks auf 300 Zentren wider. Ayushman Bharat fügte 17 hochpreisige Onkologiemedikamente zu seiner Erstattungsliste hinzu und senkte die Haushaltsausgaben um 55 %. Der Einsatz von Antiinfektiva wird durch neue Beschränkungen für 39 rezeptfreie Antibiotika gedämpft. Die Therapietreue bei Herz-Kreislauf-Erkrankungen verbessert sich, da Fixdosiskombinationen die Therapieschemata vereinfachen; Ciplas Dreifachkombination erzielte 2025 einen Marktanteil von 14 %. Die Nachfrage im Atemwegsbereich steigt, da Delhi und Mumbai an den meisten Tagen die Luftqualitätsgrenzen der Weltgesundheitsorganisation überschreiten.

Nach Arzneimitteltyp: Dynamik bei rezeptfreien Arzneimitteln durch Selbstmedikation und Reichweite von E-Apotheken

Verschreibungspflichtige Arzneimittel trugen 2025 61,26 % des Umsatzes bei, doch rezeptfreie Produkte verzeichnen die schnellste CAGR von 7,24 % infolge lockererer Einstufungsvorschriften und digitaler Verfügbarkeit. Die Zentrale Drogenkontrollbehörde stufte 2024 12 Wirkstoffe, darunter Antihistaminika, von verschreibungspflichtig auf rezeptfrei um. Die Konsumgütersparte von Mankind Pharma wuchs im Geschäftsjahr 2025 um 23 %, angetrieben durch Husten- und Verdauungsmittel.

Die Durchdringung mit rezeptfreien Arzneimitteln ist in Städten der zweiten Kategorie am stärksten, wo die Apothekendichte hoch ist und der indische Pharmamarkt von steigenden verfügbaren Einkommen profitiert. Das rezeptfreie Sortiment von Sun Pharmaceutical stieg im gleichen Zeitraum um 18 %. Preisdruck entsteht, weil Supermärkte und E-Commerce hohe Rabatte verlangen. Verschreibungspflichtige Arzneimittel bleiben in der chronischen Versorgung und der stationären Onkologie dominant, wo Versicherungsrahmen die ärztliche Aufsicht belohnen. Patentierte Wirkstoffe wachsen mit einer CAGR von 6,8 % durch die Einführung von Biosimilars, während Generika unter dem Druck von Preisdeckeln mit 5,4 % zulegen.

Nach Darreichungsform: Injektionspräparate steigen durch Biologika und sterile Kapazitäten

Injektionspräparate verzeichnen bis 2031 eine CAGR von 6,98 %, gestützt durch PLI-finanzierte Sterillinien und die Expansion von Biologika. Tabletten hielten 2025 einen Umsatzanteil von 36,25 %, doch das Wachstum verlangsamt sich auf eine CAGR von 5,1 %, da Preiskontrollen in Leitprodukte einschneiden. Kapseln und Sirupe liegen dahinter zurück.

Laurus Labs eröffnete 2024 eine Anlage mit 50 Millionen Fläschchen und schärfte damit den Fokus auf Onkologie-Injektionspräparate. Biocon Biologics erweiterte die monoklonale Kapazität 2025 um 40 %. Tabletten dominieren weiterhin die Versorgung bei Antidiabetika und Herz-Kreislauf-Erkrankungen dank Bequemlichkeit und Fixdosisinnovation. Kapseln wachsen durch die Nachfrage nach Probiotika und Nahrungsergänzungsmitteln, während Sirupe zurückbleiben, weil das Wachstum im pädiatrischen Bereich abgeflacht ist. Die strengeren aseptischen Normen der Zentralen Drogenkontrollbehörde erhöhen die Eintrittsbarriere für Neueinsteiger bei Injektionspräparaten und konzentrieren den Marktanteil des indischen Pharmamarkts bei Herstellern mit nachgewiesener Reinraumerfahrung.

Nach Verabreichungsweg: Inhalative Therapien beschleunigen sich durch luftverschmutzungsbedingte Atemwegsbelastung

Orale Arzneimittel hielten 2025 74,33 % des Umsatzes, da Tabletten und Kapseln die Standardform für chronische Erkrankungen wie Diabetes und Bluthochdruck bleiben. Inhalative Produkte sollen jedoch bis 2031 mit einer CAGR von 9,13 % zulegen, da Asthma- und COPD-Fälle 2024 37 Millionen bzw. 55 Millionen erreichten und Delhi die WHO-PM₂,₅-Grenzwerte an 274 Tagen in diesem Jahr überschritt. Trockenpulverinhalatoren beherrschen bereits 62 % der Kategorie, während Ciplas Rotahaler-Plattform die Atemwegssparte des Unternehmens im Geschäftsjahr 2025 um 21 % steigerte. Parenterale Verabreichungswege wachsen um 6,2 % durch den Krankenhauseinsatz von Onkologie- und Biologika-Infusionen, doch Biosimilar-Preissenkungen halten die Margen eng.

Der Einsatz von 1.200 Spirometern durch die Nationale Gesundheitsmission im Jahr 2024 erhöhte die COPD-Diagnosen um 18 % und beschleunigte die Inhalatornutzung. GSKs Dreifachkombinations-Inhalator sicherte sich innerhalb von sechs Monaten nach seiner Markteinführung 2025 einen Anteil von 9 %, was die Geschwindigkeit der Atemwegsinnovation zeigt. Tabletten profitieren weiterhin von Fixdosiskombinationen; Zydus' dreifaches Antihypertensivum hält 11 % seiner Nische, und topische oder transdermale Darreichungsformen liegen mit einer CAGR von 4,7 % zurück, da Kostenträger sie selten erstatten.

Nach Vertriebskanal: Online-Wachstum übertrifft stationären Handel

Online-Apotheken sollen bis 2031 eine CAGR von 9,45 % verzeichnen, da Vorschriften der Zentralen Drogenkontrollbehörde und die Integration von Ayushman Bharat die Heimlieferung normalisieren. Einzelhandelsapotheken trugen 2025 noch 64,57 % des Umsatzes bei, was die 850.000 Verkaufsstellen in ganz Indien widerspiegelt. Krankenhausapotheken halten 28 %.

PharmEasy und 1mg hielten bis Mitte 2025 zusammen einen Anteil von 55 % am Online-Umsatz. Das Omnichannel-Modell von Apollo Pharmacy verbindet physische Filialen und eine App und erzielte 18 % Online-Umsatz. Die Größe des indischen Pharmamarkts in digitalen Kanälen wächst am schnellsten in Städten der ersten Kategorie, wo Breitbandgeschwindigkeiten über 50 Mbit/s liegen, doch das Wachstum in Städten der zweiten Kategorie beschleunigt sich, da die 5G-Abdeckung bis 2026 auf 500 Städte ausgeweitet wird. Einzelhandelsketten reagieren mit Treueprogrammen und Schnellliefermodellen, doch der Margendruck wird sich verschärfen, wenn Abonnementdienste Kunden an automatische Nachbestellungen binden.

Geografische Analyse

Westindien führte mit 32,24 % des Umsatzes 2025 dank der Gujarat-Maharashtra-Cluster, die bis Dezember 2025 4.200 Crore INR (505 Millionen USD) an PLI-Mitteln anzogen. Südindien ist mit einer CAGR von 7,27 % bis 2031 das am schnellsten wachsende Gebiet, angetrieben durch pharmazeutische Wirkstoffanlagen in Telangana und Andhra Pradesh sowie einer Diabetesprävalenz von über 12 % in Tamil Nadu und Kerala. Hyderabad Pharma City fügte 2024–2025 12 Einheiten und 8.500 Crore INR (1,02 Milliarden USD) an Investitionen hinzu, während Aurobindos Penicillin-G-Standort die Abhängigkeit von chinesischen Vorleistungen um 28 % reduzierte. Nordindien hält einen Anteil von 26 % aufgrund des hohen Pro-Kopf-Ausgaben in der Hauptstadtregion Delhi und der Größe von Uttar Pradesh, wobei starker Smog die Inhalatorverkäufe 2024 um 19 % steigerte.

Ost- und Nordostregionen erfassen zusammen 15 %, sehen sich jedoch mit Logistikkosten konfrontiert, die 12–18 % über dem nationalen Durchschnitt liegen. Die Einschreibung in Ayushman Bharat von über 65 % in Westbengalen und Odisha treibt die erstattete Nachfrage jährlich um 9 % nach oben. Karnatakas 25-prozentiger Kapitalzuschuss für Biosimilar-Anlagen zog 2024–2025 2.400 Crore INR (289 Millionen USD) an neuen Mitteln an, was signalisiert, dass gezielte staatliche Anreize den Süden an der Spitze der Wachstumskurve halten werden.

Wettbewerbslandschaft

Der indische Pharmamarkt bleibt mäßig fragmentiert, da die fünf größten Unternehmen weniger als 30 % des Umsatzes kontrollieren. Sun Pharmaceutical betreibt einen diversifizierten Mix aus chronischer Versorgung und Spezialgebieten, während Cipla den Atemwegsbereich durch Inhalatorführerschaft dominiert. Biocon Biologics erzielte innerhalb von 18 Monaten nach der Markteinführung 22 % der Trastuzumab-Dosen und veranschaulicht damit die disruptive Geschwindigkeit von Biosimilar-Einführungen.

Auftragsforschungsunternehmen wie Syngene und Piramal Pharma Solutions gewinnen margenstarke Entdeckungs- und klinische Versorgungsverträge von multinationalen Unternehmen, die Kosteneffizienz anstreben. Inländische Patentanmeldungen stiegen 2024 um 18 % und machten 42 % aller Anträge aus, was auf zunehmende lokale Innovation hindeutet. Die Zentrale Drogenkontrollbehörde genehmigte 2024 127 neue Arzneimittelanträge, von denen 38 % Biosimilars waren, was die regulatorische Offenheit gegenüber fortgeschrittenen Modalitäten unterstreicht. Das Fehlen eines Patentverknüpfungssystems schreckt jedoch große ausländische Studien ab und verschafft inländischen Unternehmen einen Innovationsvorsprung bei niedrigeren Kapitalschwellen.

Marktführer der indischen Pharmaindustrie

Sun Pharmaceutical Industries Limited

Cipla Pharmaceuticals

Dr. Reddy's Laboratories

Torrent Pharmaceuticals

Cipla Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Novo Nordisk führte Ozempic ein und setzte den Preis für die 0,25-mg-Dosis auf 24,35 USD pro Woche an, um dem wachsenden Bedarf bei Diabetes und Adipositas zu begegnen.

- Dezember 2025: Emcure Pharmaceuticals begann mit dem bundesweiten Vertrieb von Poviztra, einer Semaglutid-Injektion zur Gewichtskontrolle.

- Dezember 2025: Cipla brachte Afrezza inhalatives Insulin nach Erhalt der Zulassung durch die Zentrale Drogenkontrollbehörde auf den Markt und bietet damit eine nadelfreie Alternative zur Blutzuckerkontrolle.

- August 2025: Dr. Reddy's führte Colozo (Linaclotid) bei chronischer Verstopfung ein und erweiterte damit sein Gastro-Portfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den indischen Pharmamarkt als alle human-medizinischen, verschreibungspflichtigen und rezeptfreien Arzneimittel, ob niedermolekular, biologisch oder als Impfstoff, die in Fertigdarreichungsform in Indien hergestellt oder importiert und kommerziell vertrieben werden. Exporte von Wirkstoffvorstufen (API), Medizinprodukte, Tierarzneimittel und Nahrungsergänzungsmittel sind von diesem Geltungsbereich ausgeschlossen.

Ausschlüsse aus dem Geltungsbereich: Vorleistungen wie Bulk-APIs, Diagnostika und Medizinprodukte werden nicht in den Marktwert einbezogen, um eine Doppelerfassung zu vermeiden.

Segmentierungsübersicht

- Nach Therapiebereich

- Antiinfektiva

- Herz-Kreislauf

- Antidiabetika

- Atemwege

- Onkologie

- Magen-Darm

- Schmerzmittel und Analgetika

- Sonstige

- Nach Arzneimitteltyp

- Verschreibungspflichtige Arzneimittel

- Patentierte Arzneimittel

- Generika

- Rezeptfreie Arzneimittel

- Verschreibungspflichtige Arzneimittel

- Nach Darreichungsform

- Tabletten

- Kapseln

- Injektionspräparate

- Sirupe und Suspensionen

- Sonstige

- Nach Verabreichungsweg

- Oral

- Inhalativ

- Parenteral

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Region

- Nordindien

- Westindien

- Südindien

- Ost- und Nordostindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter in Krankenhausgruppen, leitende Marketingmanager bei führenden Generika-Herstellern, Kategorieleiter bei E-Apotheken sowie Regulierungsbehörden in vier Regionen. Geführte Gespräche verifizierten Kanalaufschläge, Therapiedurchdringung und erwartete politische Entwicklungen, während kurze Umfragen mit Einzelhandelsapothekern die Lagerhaltungsmuster in Städten der Tier-2- und Tier-3-Kategorie erfassten. Erkenntnisse aus diesen Interaktionen schlossen Datenlücken und prägten die in unserem Prognosemodell verankerten Annahmen.

Desk Research

Wir haben zunächst den Nachfragepool anhand frei verfügbarer Tier-1-Quellen kartiert, darunter die jährlichen Produktionstabellen des Ministry of Chemicals & Fertilizers, die Volkswirtschaftlichen Gesamtrechnungen des MOSPI, die Zulassungsprotokolle der CDSCO sowie die Exportstatistiken der Directorate General of Commercial Intelligence, ergänzt durch Verbandsjahrbücher von IDMA und Pharmexcil. Unternehmenseinreichungen, Investorenpräsentationen, seriöse Wirtschaftspresse und wissenschaftliche Fachzeitschriften lieferten Preisspannen, Therapiemix und Kanaleinblicke. Abonnementdatensätze, darunter D&B Hoovers für Herstellerfinanzdaten und Dow Jones Factiva für Transaktionsnachrichten, halfen uns, Volumina gegenzuprüfen und ungewöhnliche Schwankungen zu identifizieren. Diese Quellen sind illustrativ und nicht abschließend; zahlreiche weitere Unterlagen wurden zur Klärung und Validierung herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz wandelt nationale Arzneimittelumsätze, Rechnungen und Handelsdaten in den Ab-Hersteller-Wert um, der anschließend durch selektive Bottom-up-Prüfungen plausibilisiert wird, beispielsweise durch den Stichproben-Durchschnittsverkaufspreis multipliziert mit den geprüften Werksversandmengen führender Unternehmen. Zu den wesentlichen Modellvariablen zählen Verschreibungszahlen für Chroniktherapien, durchschnittliche Einzelhandelsaufschläge, Neueröffnungen von Jan Aushadhi-Verkaufsstellen, Importanteil hochwertiger Biologika, Kapazitätsauslastung in Formulierungswerken sowie INR-USD-Wechselkursentwicklungen. Eine multivariate Regression verknüpft diese Variablen mit den Jahresumsätzen, während Szenarioanalysen politische Schocks wie Preisdeckelanpassungen berücksichtigen. Datenlücken bei kleineren privaten Marktteilnehmern werden durch Peer-Margenproxys und Kapazitätsheuristiken geschlossen, bevor die abschließende Triangulation erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Anomalien gegenüber historischen Zeitreihen, IQVIA-Quartalspanels und Unternehmensaussagen kennzeichnet. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen bei wesentlichen Ereignissen wie GST-Satzänderungen oder größeren Rückrufen aus. Vor der Veröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt, um sicherzustellen, dass die Kunden die aktuellste Einschätzung erhalten.

Warum unser Bericht zur Analyse des indischen Pharmamarkts – Branchenwachstum, Marktgröße & Prognose – eine verlässliche Ausgangsbasis bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Geltungsbereiche, Preisannahmen und Aktualisierungsrhythmen wählen. Modellgrenzen – ob sie Tierarzneimittel, Bulk-APIs oder Handelsspannen einschließen – können die Gesamtwerte um Milliarden verschieben.

Wesentliche Treiber dieser Diskrepanzen sind (i) die Einbeziehung des verarbeitenden Mehrwerts gegenüber Ab-Werk-Umsätzen, (ii) die Behandlung von Krankenhausbeschaffungsrabatten, (iii) Währungsumrechnungsdaten sowie (iv) ein Aktualisierungsrhythmus, der aktuelle NLEM-Preisobergrenzen möglicherweise nicht erfasst. Mordors klar definierter Geltungsbereich für Fertigdarreichungsformen, die jährliche Aktualisierung und der duale Validierungsprozess begrenzen diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Diskrepanztreiber |

|---|---|---|

| USD 66,66 Mrd. (2025) | Mordor Intelligence | - |

| USD 39,82 Mrd. (2024) | Global Consultancy A | Schließt OTC- und Impfstoffumsätze aus; verwendet den Wechselkurs des GJ22 |

| USD 53,29 Mrd. (2025) | Regional Consultancy B | Lässt Handelsspannen und nicht verrechnete Krankenhausrabatte außer Acht |

| USD 61,36 Mrd. (2024) | Industry Association C | Vermischt Bulk-API-Exporte mit inländischen Formulierungen |

Kurz gesagt bieten unsere disziplinierte Geltungsbereichswahl, variablenbasierte Gegenprüfungen und ein transparenter Aktualisierungszyklus Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis, der sie für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Pharmamarkt im Jahr 2026?

Der Markt wird 2026 auf 60,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 79,74 Milliarden USD erreichen.

Welche Therapieklasse wächst in Indien am schnellsten?

Die Onkologie verzeichnet bis 2031 die schnellste CAGR von 8,22 %, gestützt durch die Einführung von Biosimilars und staatliche Krebserstattungen.

Was treibt den Anstieg der Online-Apothekenumsätze an?

E-Apotheken-Vorschriften der Zentralen Drogenkontrollbehörde, zunehmende Smartphone-Nutzung und die Integration mit den Gesundheits-IDs der Digitalen Mission Ayushman Bharat treiben eine CAGR von 9,45 % für Online-Kanäle an.

Wie wirken sich Preisdeckel auf die Herstellermargen aus?

Ergänzungen zur Nationalen Liste unentbehrlicher Arzneimittel senken die Höchstpreise um bis zu 25 % und können die Bruttomargen um 200–400 Basispunkte komprimieren.

Warum wird die Injektionsproduktion ausgebaut?

Produktionsbezogene Anreize finanzieren neue sterile Kapazitäten und die Biologikaherstellung, was bis 2031 zu einer CAGR von 6,98 % bei Injektionspräparaten führt.

Wie ist der Ausblick für Arzneimittel gegen chronische Erkrankungen?

Steigende Diabetes- und Herz-Kreislauf-Erkrankungszahlen steigern die langfristige Nachfrage und veranlassen Hersteller mit Portfolios für chronische Erkrankungen, Akutsegmente zu übertreffen.

Seite zuletzt aktualisiert am: