Alpha Mannosidose Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

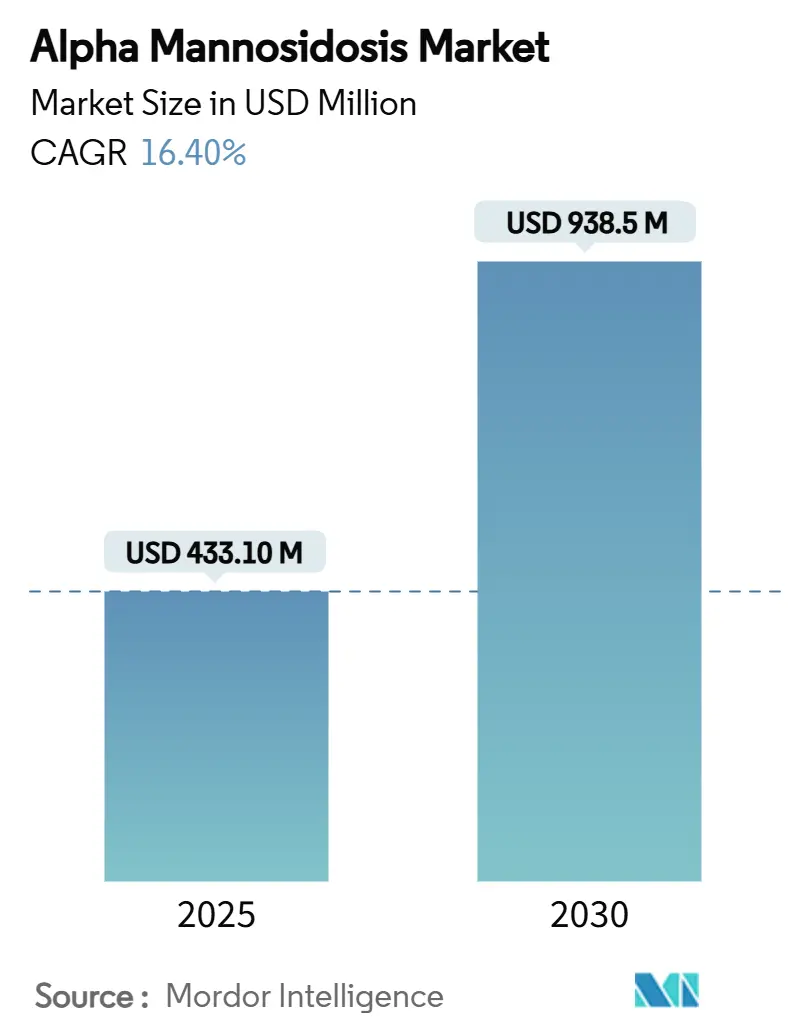

| Marktgröße (2025) | 433.10 Millionen US-Dollar |

| Marktgröße (2030) | 938.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Alpha Mannosidose Marktanalyse von Mordor Intelligence

Die Marktgröße des Alpha Mannosidose Markts wird im Jahr 2025 auf 433,10 Millionen USD geschätzt und soll bis 2030 einen Wert von 938,50 Millionen USD erreichen, bei einer CAGR von 16,40 % während des Prognosezeitraums (2025–2030). Die steigende Nachfrage nach Velmanase alfa nach der Zulassung, Fortschritte in der Gentherapie-Pipeline sowie die Ausweitung von Neugeborenen-Screening-Programmen treiben gemeinsam diese zweistellige Wachstumskurve an. Intensivierte Diagnosebemühungen verlagern die Erkennung von symptomatischen zu präsymptomatischen Stadien und erweitern den adressierbaren Pool von rund 5.000 diagnostizierten Patienten. Der Wettbewerbsdruck steigt, da Einmalbehandlungs-Gentherapien das chronische Infusionsmodell bedrohen, das derzeit den Umsatz dominiert. Europa behält seinen First-Mover-Vorteil durch frühere Erstattungsregelungen, während Nordamerika das Gesamtwachstum nach der FDA-Zulassung von Lamzede im Jahr 2024 vorantreibt. Anhaltend hohe jährliche Behandlungskosten dämpfen jedoch die kurzfristige Marktdurchdringung in preissensiblen Regionen und zwingen Hersteller dazu, wertbasierte Vereinbarungen und Patientenunterstützungsfonds zu erkunden.

Wichtigste Erkenntnisse des Berichts

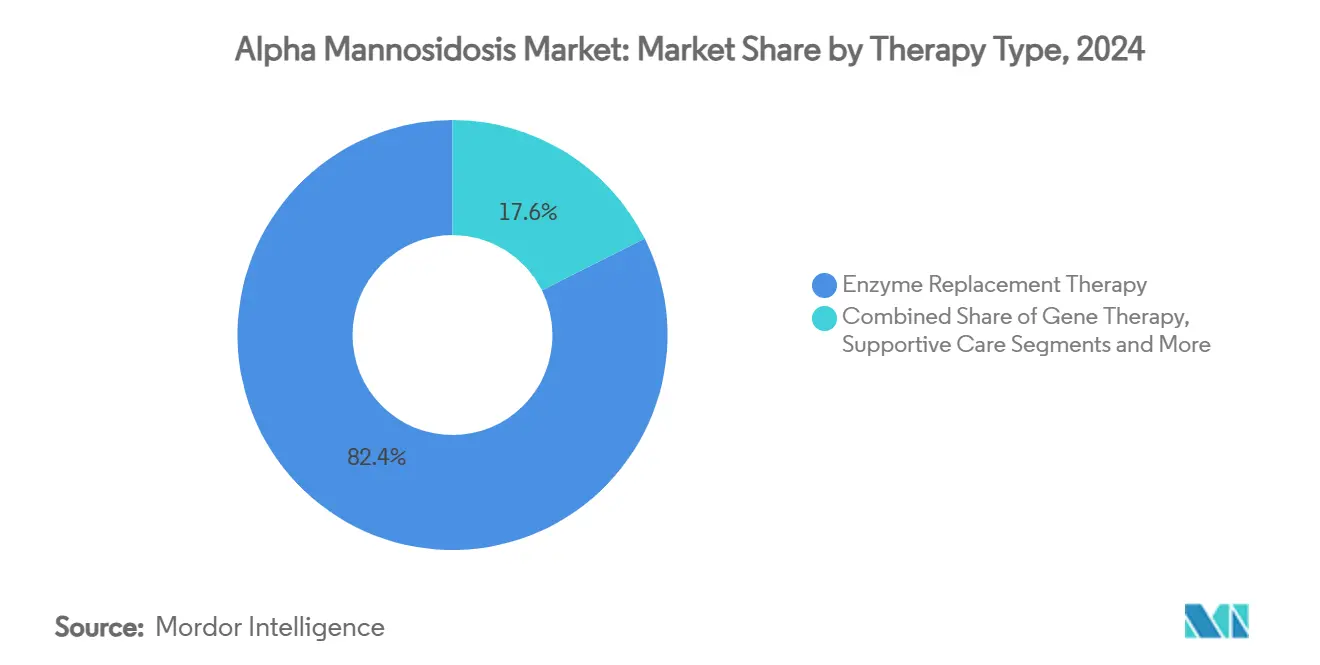

- Nach Therapieart hielt die Enzymersatztherapie im Jahr 2024 einen Marktanteil von 82,4 % am Alpha Mannosidose Markt, während die Gentherapie bis 2030 voraussichtlich mit einer CAGR von 18,4 % stark wachsen wird.

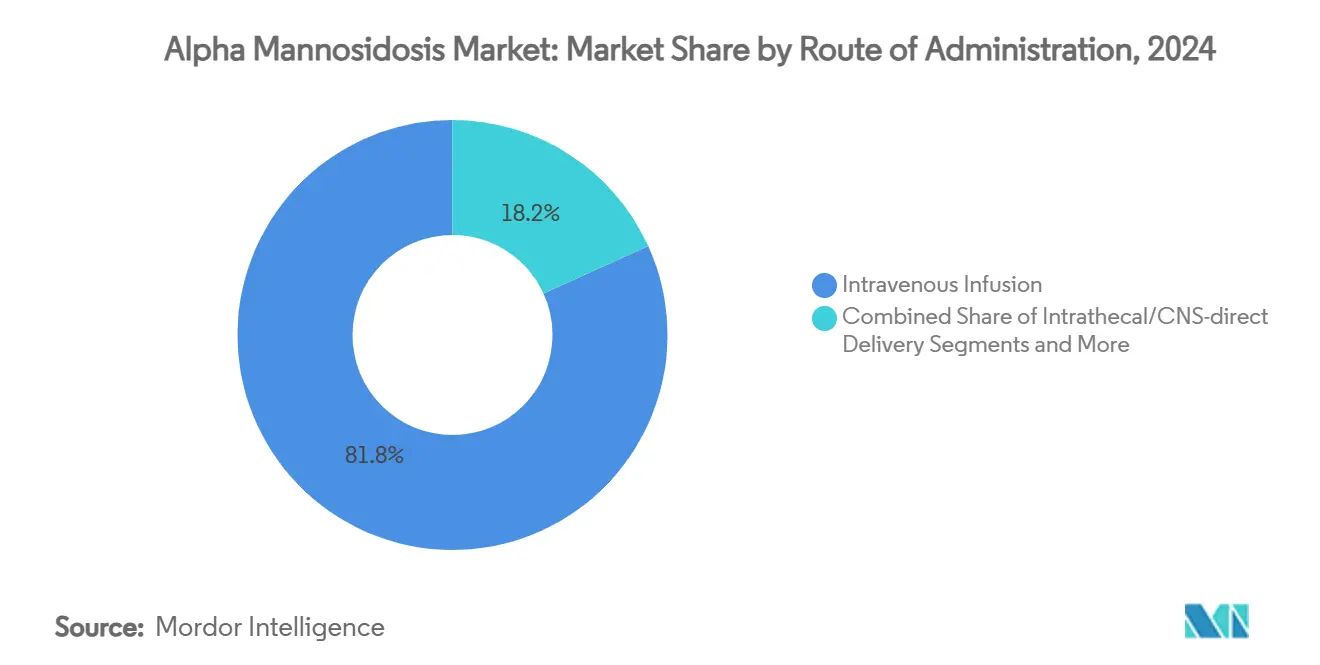

- Nach Verabreichungsweg entfiel im Jahr 2024 ein Anteil von 81,8 % der Alpha Mannosidose Marktgröße auf die intravenöse Infusion; die systemische Virusvektor-Verabreichung wird voraussichtlich bis 2030 mit einer CAGR von 17,3 % wachsen.

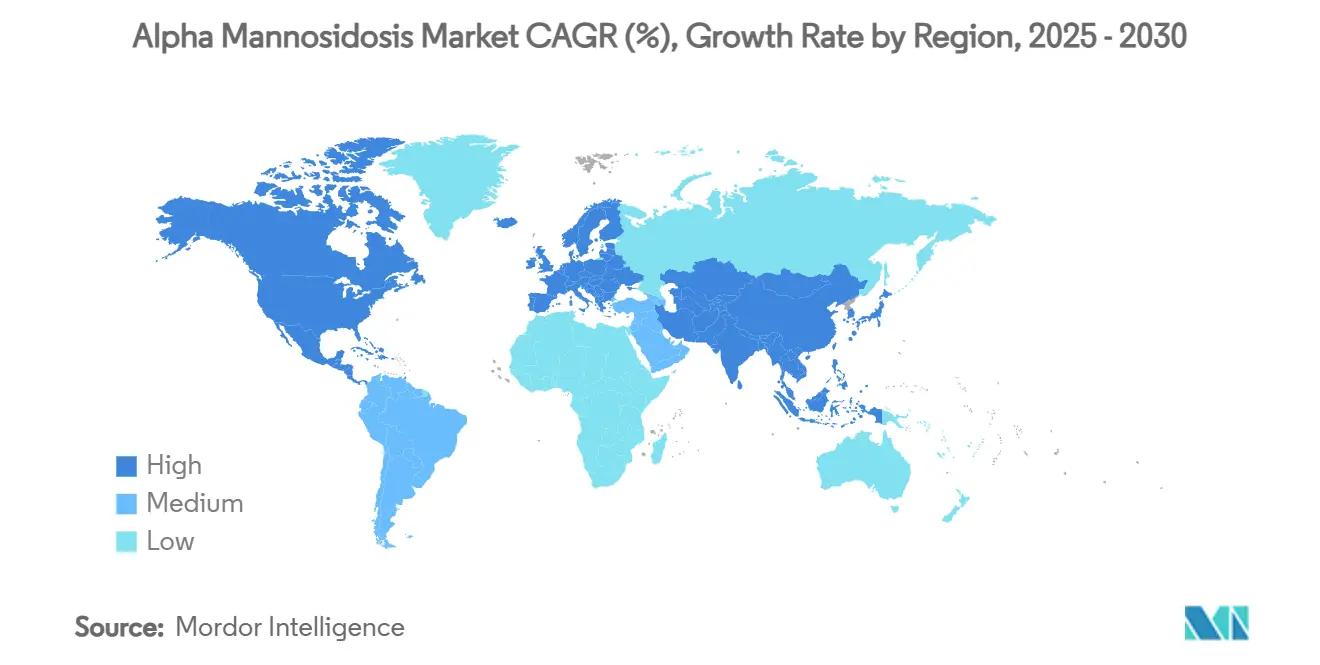

- Nach Geografie erzielte Europa im Jahr 2024 einen Umsatzanteil von 41,3 %, während Nordamerika im Zeitraum 2025–2030 die höchste CAGR von 15,7 % verzeichnen wird.

Globale Alpha Mannosidose Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Marktdurchdringung von Velmanase alfa ERT nach der Zulassung | +3.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Neugeborenen-Screening-Pilotprojekte | +2.80% | China, Italien, New Jersey; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Durchbrüche in der Gentherapie-Pipeline | +2.10% | Global | Langfristig (≥ 4 Jahre) |

| Programme zur Compassionate Use und zum frühen Zugang | +1.90% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Harmonisierung der EU-Erstattung für Arzneimittel gegen seltene Krankheiten | +1.50% | Europa mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Algorithmen zur Patientenidentifikation | +1.20% | Zunächst entwickelte Märkte, dann global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktdurchdringung von Velmanase alfa ERT nach der Zulassung

Die FDA-Zulassung von Lamzede im Juni 2024 eröffnete US-Patienten, die bisher auf Importe oder Compassionate Use angewiesen waren, den kommerziellen Zugang. Studiendaten zeigten eine Reduktion der Serum-Oligosaccharide um 77,6 % nach 52 Wochen, und das SPARKLE-Register wird die Ergebnisse über 15 Jahre verfolgen, was das Vertrauen der verschreibenden Ärzte stärkt. Eine frühere pädiatrische Einleitung korreliert mit verbesserten Hör- und Immunprofilen und veranlasst Leitlinienaktualisierungen, die eine Behandlung kurz nach der Diagnose empfehlen.[1]Line Borgwardt et al., „Wirksamkeit und Sicherheit von Velmanase alfa”, Journal of Inherited Metabolic Disease, jimd.org Wöchentliche Infusionen erfordern spezialisierte Zentren, doch wachsende Heimversorgungsprogramme verringern die logistische Belastung für stabile Patienten. Die rasche Marktdurchdringung in den USA fügt dem Alpha Mannosidose Markt somit kurzfristig bedeutende Volumina hinzu.

Zunehmende Neugeborenen-Screening-Pilotprojekte für lysosomale Speicherkrankheiten

Groß angelegte Pilotprojekte in China deckten lysosomale Speicherkrankheiten bei 1 von 1.512 Geburten auf und validierten die Sequenzierung der nächsten Generation in Kombination mit Tandem-Massenspektrometrie-Reflextest.[2]Z.-F. Xu, „Genomisches Neugeborenen-Screening in China”, Genome Medicine, genomemedicine.biomedcentral.com Die Erfahrungen in New Jersey mit 438.515 Neugeborenen belegen die operative Machbarkeit in einem US-amerikanischen Umfeld. Die Aufnahme der metachromatischen Leukodystrophie in die Toskana beweist die Bereitschaft europäischer Kostenträger, die Panels für seltene Krankheiten zu erweitern. Eine frühere Erkennung verlagert die Behandlung in präsymptomatische Stadien, maximiert den therapeutischen Nutzen und senkt die Langzeitkosten – Argumente, die bei politischen Entscheidungsträgern zunehmend Anklang finden. Da immer mehr Länder ein universelles Screening gesetzlich vorschreiben, gewinnt der Alpha Mannosidose Markt schrittweise Patienten hinzu, die zuvor undiagnostiziert geblieben wären.

Durchbrüche in der Gentherapie-Pipeline

Acht Adeno-assoziierte-Virus-Gentherapien haben in anderen Indikationen regulatorische Zulassungen erhalten und damit die Plattformsicherheit und -herstellung für ultra-seltene Anwendungen risikoärmer gemacht. Lipid-Nanopartikel-mRNA-Konstrukte ermöglichen eine wiederholbare Expression ohne Genomintegration – ein Design, das anhaltende Bedenken hinsichtlich der Vektorimmunität adressiert.[3]Caitlin Menello, „Neugeborenen-Screening für Gaucher-Krankheit: Die New-Jersey-Erfahrung”, International Journal of Neonatal Screening, mdpi.com M6P Therapeutics verfügt über sechs FDA-Designierungen für seltene pädiatrische Krankheiten, was die Prüfzeiträume beschleunigt und bei Zulassung eine Prioritätsgutschein-Ökonomie bietet. SmartPharms gencodierte Enzymersatztherapie zielt darauf ab, die Pharmakologie der ERT mit der Dauerhaftigkeit der Gentherapie zu verbinden. Zusammen bilden diese Fortschritte das langfristige Aufwärtspotenzial für den Alpha Mannosidose Markt, indem sie Einmalbehandlungen in Aussicht stellen.

Ausweitung von Compassionate-Use- und Frühzugangsprogrammen

EMA-Rahmenbedingungen haben Velmanase alfa seit 2018 im Rahmen von Compassionate-Use-Protokollen bereitgestellt, um Patienten bis zur kommerziellen Markteinführung zu versorgen und gleichzeitig Real-World-Evidenz zu generieren. Vereinfachte Vorschriften für fortschrittliche Therapien in Europa eröffnen nun ähnliche Zugangswege für investigative Gentherapien und verkürzen die Zeit vom Studienabschluss bis zur Anwendung am Patienten. US-amerikanische Right-to-Try-Erweiterungen und institutionell geführte Frühzugangsgremien erweitern die Verfügbarkeit für ultra-seltene Patientengruppen zusätzlich. Patienteninteressengruppen beziehen sich bei Verhandlungen mit Kostenträgern über die Erstattung auf Compassionate-Use-Ergebnisse und verbessern so die Erstattungsaussichten. Diese Programme fügen daher marginale Volumina hinzu und stärken das Vertrauen der Kostenträger in den klinischen Nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe jährliche Behandlungskosten und Preisdruck | -4.10% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Blut-Hirn-Schranken-Penetration der aktuellen ERT | -2.50% | Global | Langfristig (≥ 4 Jahre) |

| Knappe langfristige Real-World-Sicherheitsdaten | -1.80% | Global, ausgeprägter in regulatorisch strengen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb um Knochenmarkspender-Übereinstimmungen, der die HSCT-Nutzung einschränkt | -1.10% | Global, ausgeprägt in Regionen mit begrenzten Spenderregistern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe jährliche Behandlungskosten und Preisdruck

Wöchentliche Velmanase-alfa-Infusionen führen zu jährlichen Arzneimittelausgaben von über 650.000 USD – eine Belastung, die Einzahler- und Schwellenmarktbudgets vor Herausforderungen stellt. Gentherapie-Benchmarks wie der Einführungspreis von Lenmeldy in Höhe von 4,25 Millionen USD verschärfen die Erschwinglichkeitsbedenken bei Einmalbehandlungen. Mittel- und Osteuropa berichten von weniger als 20 erstatteten Arzneimitteln gegen seltene Krankheiten und unterstreichen damit die Versorgungslücken in der Region, die Lamzede ursprünglich eingeführt hat. Versicherer fordern zunehmend ergebnisbasierte Verträge, die die Zahlung an langfristige funktionelle Vorteile knüpfen, und verlagern damit das finanzielle Risiko zurück auf die Hersteller. Ohne innovative Finanzierungsmodelle wird der Preisschock die kurzfristige Marktdurchdringung begrenzen und das Wachstum im Alpha Mannosidose Markt verlangsamen.

Begrenzte Blut-Hirn-Schranken-Penetration der aktuellen ERT

Velmanase alfa beseitigt die somatische Oligosaccharidakkumulation, erreicht jedoch kein neuronales Gewebe, sodass der kognitive Abbau unkontrolliert fortschreitet. Die hämatopoetische Stammzelltransplantation kann Enzyme über die Schranke transportieren, ist jedoch mit Konditionierungstoxizität und Spender-Übereinstimmungshürden verbunden, was die Eignung auf schwere pädiatrische Fälle beschränkt. Explorative Studien zum rezeptorvermittelten Transport und zur intrathekalen Infusion befinden sich noch in der präklinischen Phase, sodass die neurologische Belastung weitgehend unkontrolliert bleibt. Pflegepersonen äußern Unzufriedenheit, wenn somatische Verbesserungen den kognitiven Rückgang nicht aufhalten, was die ERT-Adhärenz potenziell dämpft. Ohne ZNS-penetrierende Lösungen verliert der Alpha Mannosidose Markt potenziellen Wert, der in neuroprotektiven Ergebnissen gebunden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: ERT-Dominanz steht vor Disruption durch Gentherapie

Das Enzymersatztherapie-Segment repräsentierte im Jahr 2024 82,4 % des Alpha Mannosidose Markts, gestützt durch den First-Mover-Vorteil von Velmanase alfa. Gentherapien, beflügelt durch sechs pädiatrische Krankheitsdesignierungen und Risikokapitalzuflüsse, werden bis 2030 voraussichtlich eine CAGR von 18,4 % erzielen und damit einen disruptiven Ton setzen. Hämatopoetische Stammzelltransplantationen sichern klinische Relevanz für schwere neurologische Phänotypen, mit einer Überlebensrate nach 2000 von 86 % gegenüber 64 % vor 2000. Die unterstützende multidisziplinäre Versorgung – einschließlich Audiologie, Immunologie und Physiotherapie – weitet sich aus, da Standardprotokolle reifen. Pharmakologische Chaperon-Kandidaten zielen darauf ab, fehlgefaltete lysosomale Enzyme zu korrigieren, obwohl noch keiner pivotale Studien erreicht hat.

Robuste Real-World-Registerdaten unterstreichen die Dauerhaftigkeit von Velmanase alfa und überzeugen Kostenträger von einem nachhaltigen klinischen Nutzen. Einmalige AAV-Vektoren bedrohen jedoch Modelle mit wiederkehrenden Einnahmen und zwingen Chiesi Farmaceutici dazu, sich durch Fördermittel für die Forschung der nächsten Generation zu diversifizieren. SmartPharms gencodierte Enzymplattform veranschaulicht hybride Ansätze, die die Expression verlängern könnten, ohne eine dauerhafte Genomintegration zu erfordern. Da diese Modalitäten konvergieren, wird der Alpha Mannosidose Markt zunehmend Therapien belohnen, die ZNS-Reichweite mit vereinfachten Verabreichungsplänen verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Führungsposition der IV-Infusion durch Virusvektoren herausgefordert

Die intravenöse Infusion hielt im Jahr 2024 einen Anteil von 81,8 % der Alpha Mannosidose Marktgröße, was das etablierte Velmanase-alfa-Protokoll und erstattete Infusionszentren-Netzwerke widerspiegelt. Die systemische Virusvektor-Verabreichung, noch in der Erprobungsphase, zeigt eine prognostizierte CAGR von 17,3 %, da klinische Programme auf pivotale Ergebnisse zusteuern. Chirurgische Transplantationswege kommen bei allogenen Stammzellverfahren für pädiatrische Hochrisikofälle zum Einsatz, während die intrathekale AAV-Dosierung untersucht wird, um ZNS-Expositionslücken zu schließen. Subkutane ERT-Formulierungen in präklinischen Stadien zielen darauf ab, die Verabreichung vom Krankenhaus in die häusliche Umgebung zu verlagern, was mit breiteren Komforttrends bei seltenen Krankheiten übereinstimmt.

Gesundheitsökonomische Analysen in Deutschland zeigen, dass die Heiminfusion keinen Kostenaufschlag gegenüber der Krankenhausverabreichung verursacht, was eine breitere Versichererakzeptanz fördert. Virusvektor-Anbieter preisen die Einmalverabreichung als transformatives Upgrade der Patientenerfahrung an, doch bleibt eine langfristige immunologische Überwachung obligatorisch. Fortschritte bei rezeptorvermittelten Transporttechnologien sehen eine intravenöse ERT vor, die die Blut-Hirn-Schranke überquert und damit die Relevanz der Infusion potenziell wiederbeleben könnte. Die Innovation beim Verabreichungsweg spiegelt somit die Wettbewerbsspannung zwischen chronischen und kurativen Paradigmen innerhalb des Alpha Mannosidose Markts wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa profitiert mit einem Umsatzanteil von 41,3 % im Jahr 2024 von der EMA-Zulassung von Velmanase alfa im Jahr 2018 und gut etablierten Erstattungsmechanismen für Arzneimittel gegen seltene Krankheiten. Deutschland und Frankreich erstatten jeweils mehr als 100 Arzneimittel gegen seltene Krankheiten und fördern so eine frühe und nachhaltige Marktdurchdringung. Im Gegensatz dazu kämpfen Mittel- und Osteuropa weiterhin mit begrenzten Erstattungswegen, was ungleiche Versorgungslücken perpetuiert. MetabERN harmonisiert klinische Pfade über die Mitgliedstaaten hinweg, erleichtert den grenzüberschreitenden Wissenstransfer und stärkt die Akzeptanzraten.

Nordamerika ist nun die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,7 % bis 2030, nachdem die FDA im Jahr 2024 grünes Licht gegeben hat. Die Vereinigten Staaten nutzen Anreize für Arzneimittel gegen seltene Krankheiten und eine wachsende Neugeborenen-Screening-Infrastruktur, die durch den operativen Rollout in New Jersey exemplifiziert wird. Kanada und Mexiko gleichen ihre regulatorischen Prüfverfahren an US-amerikanische Präzedenzfälle an, obwohl unterschiedliche Preishürden bestehen bleiben. Die öffentliche Debatte über Arzneimittel mit extrem hohen Kosten verstärkt den Druck auf ergebnisbasierte Finanzierungsmodelle, doch bleibt die Bereitschaft der Kostenträger für transformative Therapien bei seltenen Krankheiten bestehen.

Asien-Pazifik und Lateinamerika bieten langfristiges Aufwärtspotenzial, das durch Erstattungsbeschränkungen und begrenzte Infusionszentrumskapazitäten gedämpft wird. Chinas genomisches Neugeborenen-Screening-Pilotprojekt demonstriert technologische Bereitschaft und verzeichnet die Erkennung lysosomaler Störungen im Bevölkerungsmaßstab. Japan beteiligt sich aktiv an pivotalen Gentherapiestudien, was die inländische Zulassung nach Beginn globaler Einreichungen beschleunigen könnte. Regionale Regierungen wägen die wirtschaftliche Begründung für eine Früherkennung gegen die Therapiekosten pro Patient ab, was auf eine schrittweise Einführung bei sinkenden Preisen hindeutet. Insgesamt prägt die geografische Heterogenität ein Wachstumsmuster mit mehreren Geschwindigkeiten für den Alpha Mannosidose Markt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, verankert durch Chiesi Farmaceutici, dessen Lamzede-Franchise multinationale Zulassungen und dedizierte Real-World-Evidenzprogramme genießt. M6P Therapeutics entwickelt Mannose-6-Phosphat-markierte Genkonstrukte und nutzt sechs Designierungen für seltene pädiatrische Krankheiten, um beschleunigte Prüfungen zu sichern. SmartPharm Therapeutics verfolgt eine gencodierte Enzymplattform, die die Expression verlängern könnte und dabei dauerhafte Genomveränderungen umgeht. Orchard Therapeutics, nun unter Kyowa Kirin, bringt kommerzielle Expertise aus der Markteinführung von Lenmeldy mit und positioniert den Erwerber für eine Querverwertung von Herstellungs- und Marktzugangskompetenzen.

Strategische Kooperationen intensivieren sich: Sobi erweiterte seine Ionis-Allianz, um die Reichweite bei seltenen Krankheiten zu vertiefen, während REGENXBIO eine Partnerschaft mit Nippon Shinyaku einging, um MPS-Gentherapien zu vermarkten, die Herstellungsplattformen mit Alpha Mannosidose-Kandidaten teilen. Chiesi Farmaceuticis Forschungsförderinitiative 2024 zielt darauf ab, akademische Durchbrüche in der lysosomalen Wissenschaft zu fördern und signalisiert eine präventive Verteidigung gegen die Disruption durch Gentherapie.

Der Wettbewerb um unbesetzte Marktsegmente konzentriert sich auf ZNS-penetrierende Modalitäten: Jedes Unternehmen, das einen überzeugenden neurokognitiven Nutzen nachweist, könnte schnell Marktanteile von Velmanase alfas rein somatischer Wirkung gewinnen. Der Erfolg der Hersteller wird davon abhängen, sich durch Dauerhaftigkeit, Komfort und neurologische Wirksamkeit zu differenzieren, anstatt durch marginale biochemische Endpunkte. Da die Pipeline-Heterogenität zunimmt, wird nachhaltige Portfolioexpertise über mehrere lysosomale Speicherkrankheiten hinweg zunehmend die Verhandlungsmacht gegenüber Kostenträgern und Regulierungsbehörden bestimmen. Diese Faktoren prägen gemeinsam eine dynamische Wettbewerbsnarrative für den Alpha Mannosidose Markt.

Marktführer der Alpha Mannosidose-Branche

Chiesi Farmaceutici S.p.A.

Sobi

Orchard Therapeutics plc

Avrobio Inc.

Ultragenyx Pharmaceutical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Sobi erweiterte seine Partnerschaft mit Ionis Pharmaceuticals um die Vermarktung von Olezarsen außerhalb der USA.

- Januar 2025: REGENXBIO schloss eine Zusammenarbeit im Wert von 110 Millionen USD mit Nippon Shinyaku ab, die RGX-121 und verwandte Gentherapien für lysosomale Speicherkrankheiten umfasst.

- Juni 2024: Die FDA erteilte die Zulassung für Lamzede und eröffnete damit US-amerikanischen Alpha Mannosidose-Patienten den Zugang zur Enzymersatztherapie.

- Januar 2024: Kyowa Kirin schloss die Übernahme von Orchard Therapeutics ab, um eine Gentherapieplattform für seltene Krankheiten zu sichern.

Umfang des globalen Alpha Mannosidose Marktberichts

| Enzymersatztherapie |

| Hämatopoetische Stammzelltransplantation |

| Gentherapie |

| Supportive und adjuvante Versorgung |

| Investigative pharmakologische Chaperone |

| Intravenöse Infusion |

| Chirurgische Transplantationsverabreichung |

| Intrathekale / ZNS-direkte Verabreichung |

| Systemische Virusvektor-Verabreichung |

| Sonstige Verabreichungswege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapieart | Enzymersatztherapie | |

| Hämatopoetische Stammzelltransplantation | ||

| Gentherapie | ||

| Supportive und adjuvante Versorgung | ||

| Investigative pharmakologische Chaperone | ||

| Nach Verabreichungsweg | Intravenöse Infusion | |

| Chirurgische Transplantationsverabreichung | ||

| Intrathekale / ZNS-direkte Verabreichung | ||

| Systemische Virusvektor-Verabreichung | ||

| Sonstige Verabreichungswege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die adressierbare Patientenpopulation für Alpha Mannosidose weltweit?

Derzeit sind weniger als 5.000 diagnostizierte Patienten identifiziert, was einer Inzidenz von 1 in 500.000–1.000.000 Lebendgeburten entspricht.

Welche CAGR wird für die Ausgaben für Alpha Mannosidose-Behandlungen zwischen 2025 und 2030 prognostiziert?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 16,4 % steigen, von 433 Millionen USD im Jahr 2025 auf 938 Millionen USD im Jahr 2030.

Welche Therapieart wird bis 2030 am schnellsten wachsen?

Die Gentherapie wird voraussichtlich eine CAGR von 18,4 % erzielen und damit die Enzymersatztherapie übertreffen, da Programme auf späte Studienphasen zusteuern.

Wie beeinflussen jährliche Arzneimittelkosten die Erstattungsentscheidungen der Kostenträger?

Preispunkte über 650.000 USD pro Jahr lösen ergebnisbasierte Verträge und Patientenunterstützungsprogramme aus, insbesondere in preissensiblen oder Einzahler-Systemen.

Welche Region wird bis 2030 das höchste Wachstum verzeichnen?

Nordamerika wird voraussichtlich die höchste CAGR von 15,7 % erzielen, nach der FDA-Zulassung von Velmanase alfa und der Ausweitung von Neugeborenen-Screening-Initiativen.

Warum ist die ZNS-Penetration ein kritischer ungedeckter Bedarf bei aktuellen Behandlungen?

Aktuelle Enzymersatztherapie-Regime überqueren die Blut-Hirn-Schranke nicht, sodass der kognitive Abbau unkontrolliert bleibt und der Bedarf an ZNS-gezielten Lösungen unterstrichen wird.

Seite zuletzt aktualisiert am: