Glucagon-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 645.8 Millionen US-Dollar |

| Marktgröße (2031) | 852.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glucagon-Marktanalyse von Mordor Intelligence

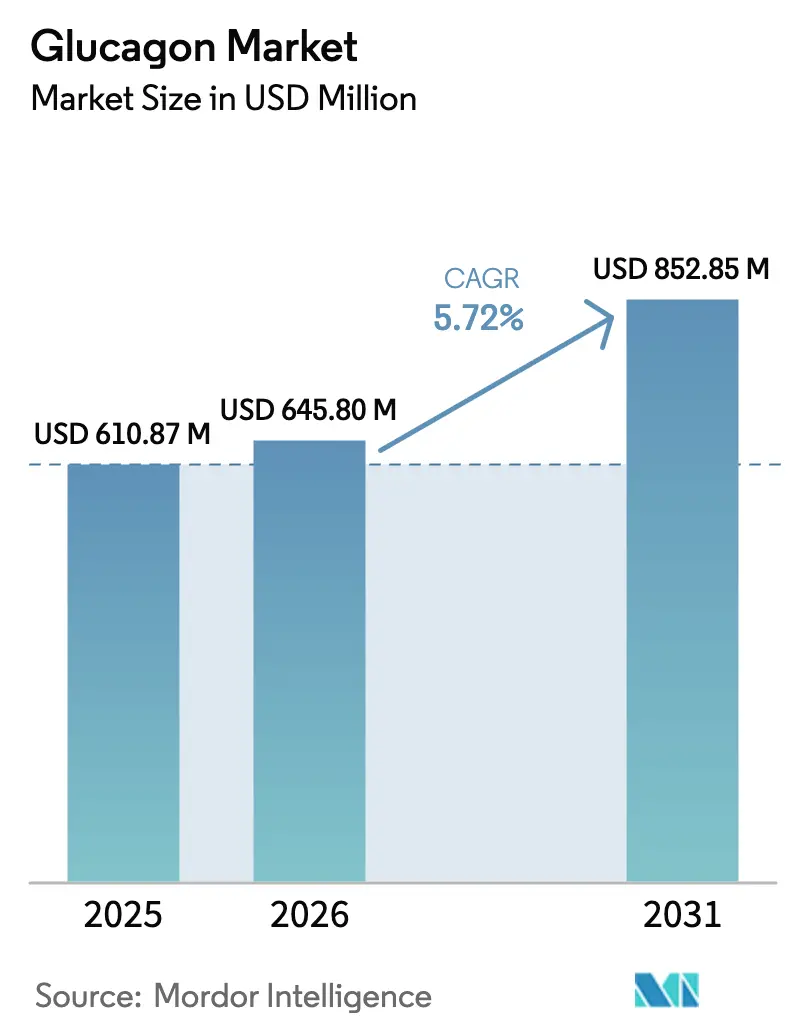

Die Größe des Glucagon-Marktes wird voraussichtlich von 610,87 Millionen USD im Jahr 2025 auf 645,8 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,72 % über den Zeitraum 2026–2031 einen Wert von 852,85 Millionen USD erreichen. Das robuste Wachstum resultiert aus dem Wandel weg von mehrstufigen Rekonstitutionskits hin zu gebrauchsfertigen Nasenpulvern, Autoinjektoren und Doppelhormon-Pumpenpatronen, die die Reaktionszeiten bei schwerer Hypoglykämie verbessern und metabolische Anwendungsfälle erweitern. Die Konsolidierung der Lieferkette verstärkt den Wettbewerbsdruck, da ein Engpass bei der Verfügbarkeit vorgefüllter Spritzen Novo Nordisk zur Einstellung des GlucaGen HypoKit zwang und damit bewies, wie ein einzelner Komponentenmangel den Zugang einschränken kann. Die steigende Inzidenz von pädiatrischem Diabetes, Leitlinienvorschriften, die für jeden insulinbehandelten Patienten eine Glucagon-Verschreibung vorsehen, sowie die vom Arbeitgeber finanzierte Bereitstellung von Kits in Schulen und am Arbeitsplatz vergrößern die adressierbare Basis weiter. Technologieallianzen, die flüssigstabiles Glucagon in Systeme der künstlichen Bauchspeicheldrüse integrieren, positionieren das Produkt unterdessen von einem episodischen Notfallmedikament zu einer täglichen therapeutischen Komponente um.

Wichtigste Erkenntnisse des Berichts

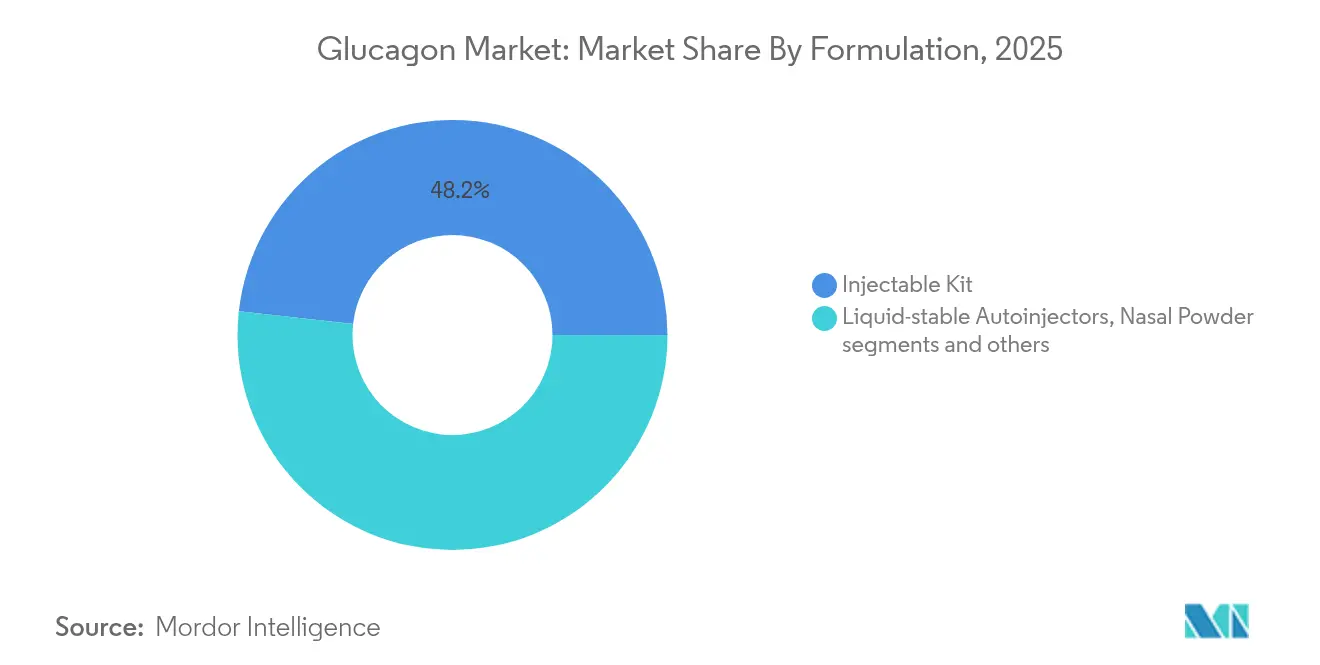

- Nach Formulierung führten injizierbare Kits mit einem Marktanteil von 48,23 % am Glucagon-Markt im Jahr 2025, während Nasenpulver bis 2031 voraussichtlich einen CAGR von 6,55 % verzeichnen wird.

- Nach Verabreichungsweg hielt die intramuskuläre Verabreichung im Jahr 2025 einen Anteil von 66,12 % an der Glucagon-Marktgröße; die intranasale Verabreichung soll bis 2031 mit einem CAGR von 6,78 % wachsen.

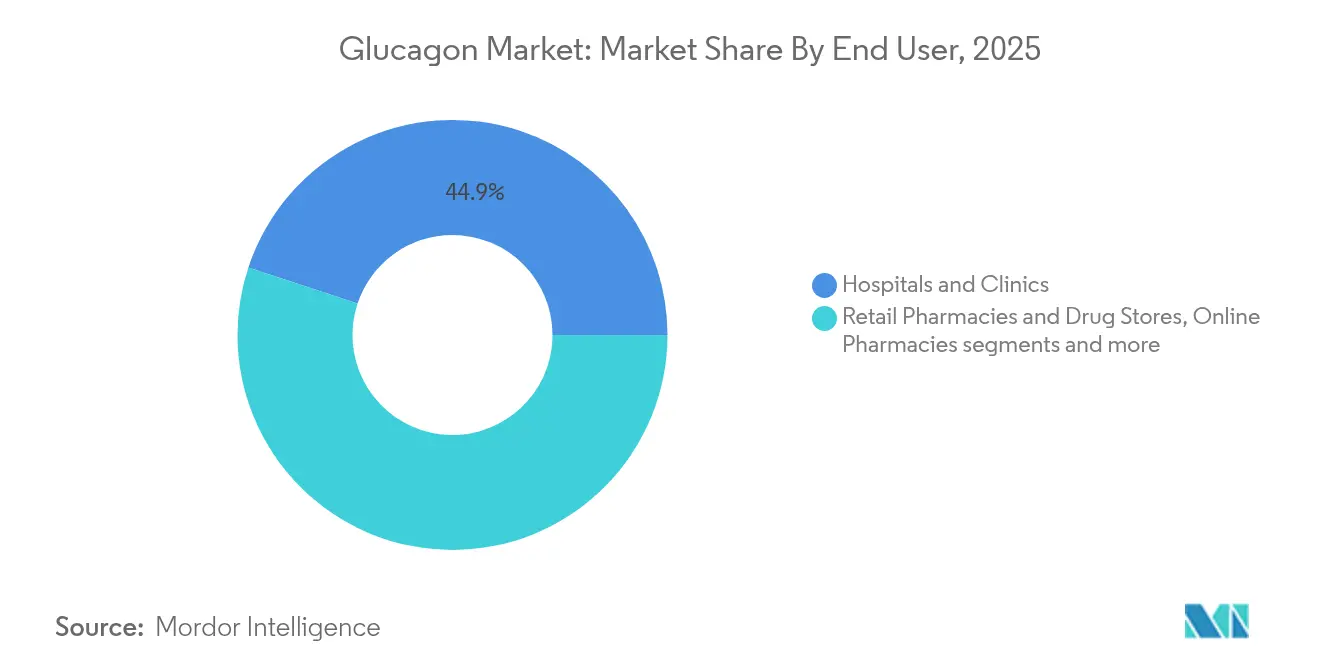

- Nach Endnutzer erzielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 44,92 %, während Online-Apotheken voraussichtlich mit einem CAGR von 8,01 % expandieren werden.

- Nach Indikation dominierte schwere Hypoglykämie im Jahr 2025 mit einem Anteil von 81,92 %; ergänzende Adipositas-Studien werden mit einem CAGR von 7,12 % zunehmen.

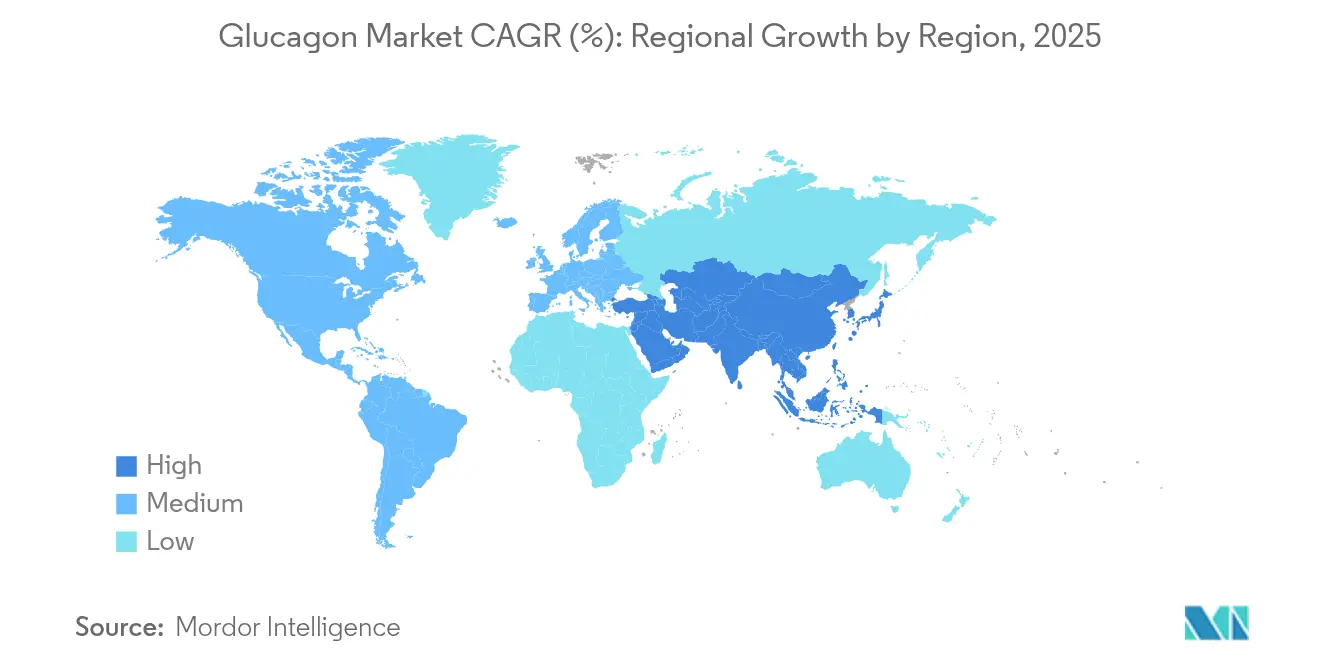

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,41 % am Glucagon-Markt; der asiatisch-pazifische Raum ist mit einem CAGR von 7,35 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Glucagon-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von insulinbehandeltem Diabetes und schwerer Hypoglykämie | +1.2% | Nordamerika, Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Kommerzielle Einführung von gebrauchsfertigen nasalen und Autoinjektor-Glucagon-Produkten | +0.9% | Nordamerika, EU führend | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von Glucagon-Notfallkits in nationale Diabetes-Leitlinien | +0.7% | Entwickelte Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Vom Arbeitgeber finanzierte Verteilung in Schulen und am Arbeitsplatz | +0.5% | Nordamerika als Kernmarkt | Mittelfristig (2–4 Jahre) |

| Integration von Glucagon-Patronen in Doppelhormon-Pumpensysteme | +0.8% | Nordamerika, EU als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Gebündelte Angebote mit CGM- und Pumpenabonnements | +0.6% | Global | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von insulinbehandeltem Diabetes und schwerer Hypoglykämie

Intensive Insulintherapie verdreifacht die Wahrscheinlichkeit einer schweren Hypoglykämie im Vergleich zu konventionellen Therapieschemata und vergrößert den Personenkreis, der stets Notfall-Glucagon vorrätig halten muss[1]Quelle: ADA, "Standards of Medical Care in Diabetes 2024," diabetesjournals.org. Fast jeder US-Bundesstaat schreibt inzwischen vor, dass Schulpersonal eine Glucagon-Schulung absolvieren muss, was die institutionelle Anerkennung von Hypoglykämie als dringendes Ereignis signalisiert. Pädiatrischer Typ-1-Diabetes nimmt in entwickelten Volkswirtschaften um 3–4 % pro Jahr zu, und Kinder erleiden häufiger nächtliche Hypoglykämien als Erwachsene. Kontinuierliche Glukosemessung schärft das Bewusstsein für Niedrigglukose-Episoden und veranlasst Ärzte, mehrere Notfallkits pro Patient zu verschreiben. Diese Faktoren stützen ein nachhaltiges Mengenwachstum sowohl im Einzel- als auch im institutionellen Vertriebskanal.

Kommerzielle Einführung von gebrauchsfertigen nasalen und Autoinjektor-Glucagon-Produkten

Nadelfreie und flüssigstabile Darreichungsformen beseitigen Rekonstitutionsfehler, die Laienhelfer bisher abschreckten. Baqsimis Nasenpulver entsprach der intramuskulären Bioverfügbarkeit und verkürzte die Verabreichungszeit auf unter 30 Sekunden (ema.europa.eu). Gvokes Autoinjektor verzeichnete eine Behandlungserfolgsrate von 99 % bei Erwachsenen und 100 % bei pädiatrischen Kohorten, was eine breite klinische Präferenz für gebrauchsfertige Geräte begründete[2]Quelle: Xeris Biopharma, "Gvoke Clinical Data," xerispharma.com. Befragte Gesundheitsdienstleister bevorzugten gebrauchsfertige Produkte in 78 % der Fälle, da weniger Schritte das Vertrauen in Notfallsituationen stärken. Krankenhäuser erwarten, dass eine breite Akzeptanz die Zeit von der Aufnahme bis zur Medikamentengabe in Krankenwagen und Notaufnahmen verkürzen wird.

Aufnahme von Glucagon-Notfallkits in nationale Diabetes-Leitlinien

Die ADA-Versorgungsstandards 2024 schreiben vor, dass jeder insulinbehandelte Patient eine Glucagon-Verschreibung erhält, was eine faktische Grundlage von rund 8 Millionen US-Nutzern schafft. Europäische Leitlinien spiegeln diese Haltung wider, insbesondere für Personen mit Hypoglykämie-Wahrnehmungsstörung. Japan integrierte Glucagon neben neuartigen GLP-1-Wirkstoffen in nationale Protokolle und erweiterte damit die Versorgung auf Patienten, die neu mit adipositasbedingter Dysglykämie diagnostiziert wurden (pharmajapan.com). Die Angleichung der Leitlinien löst in vielen Einzahler-Systemen eine automatische Erstattung aus, was die Eigenkosten senkt. Da sich die Standards auf Schwellenmärkte ausweiten, ist der Leitlinieneffekt darauf ausgerichtet, die Kit-Durchdringung weit über historische Niveaus hinaus zu beschleunigen.

Vom Arbeitgeber finanzierte Verteilung von Kits in Schulen und am Arbeitsplatz

Fortune-500-Unternehmen fügen Glucagon zu Erste-Hilfe-Stationen hinzu, um Haftungsrisiken zu mindern und das Gesundheitsvertrauen der Mitarbeiter zu stärken; 34 % der großen US-Arbeitgeber stellen inzwischen Diabetes-Notfallbedarf bereit. Schulbezirke übernehmen diesen Ansatz, um Schüler zu schützen und staatlichen Vorschriften zu entsprechen. Institutionen erwerben Kits häufig über Gruppenverträge und umgehen damit individuelle Verschreibungshürden. Arbeitgeber berichten von einem deutlichen Rückgang der Krankenwageneinsätze nach der Bereitstellung von Glucagon vor Ort, was die Gerätekosten ausgleicht. Das stetige institutionelle Volumen bietet Herstellern daher eine planbare, nicht-zyklische Nachfragebasis.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise und lückenhafte Erstattung im Vergleich zu Insulin | -1.8% | Global, mit stärksten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei API und Abfüll-/Fertigstellungsprozessen | -1.1% | Globale Produktionszentren, mit weltweiten Auswirkungen auf die Versorgung | Mittelfristig (2–4 Jahre) |

| Geringe Schulungsraten bei Patienten und Pflegepersonen | -0.7% | Global, mit stärkeren Auswirkungen in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Wenig beachtete Pipeline von Nicht-Glucagon-Notfallbiologika, die den adressierbaren Markt verkleinern | -0.5% | Nordamerika & EU als Kernmärkte, frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise und lückenhafte Erstattung im Vergleich zu Insulin

Glucagon-Geräte kosten 15–20 Mal mehr als ein einzelnes Insulin-Fläschchen, wobei der Kassenpreis von Baqsimi 281 USD erreicht und nicht versicherte Patienten belastet. Private Kostenträger verlangen häufig Vorabgenehmigungen; 23 % der US-Rezepte stoßen auf Versorgungslücken, die die Apothekenabholung verzögern. In einkommensschwachen Ländern übersteigt der Gerätepreis das monatliche Gesundheitsbudget von Haushalten mit mittlerem Einkommen und hemmt die Akzeptanz. Der Erstattungsgegenwind könnte sich verstärken, da Versicherer die Ausgaben für hochpreisige Gewichtsreduktionstherapien prüfen, was zu Folgeeinschränkungen beim Glucagon-Zugang führt.

Engpässe bei API und Abfüll-/Fertigstellungsprozessen

Die Synthese von Peptid-Hormonen erfordert hochentwickelte Anlagen, und begrenzte Kapazitäten für vorgefüllte Spritzen veranlassten Novo Nordisk, den Vertrieb des GlucaGen HypoKit einzustellen, was das globale Angebot um zweistellige Prozentsätze reduzierte. Nur eine Handvoll Standorte kann flüssigstabile Formulierungen verarbeiten, sodass jede Ausfallzeit zu weltweiten Rückständen führt. Die geografische Konzentration von API-Anlagen erhöht das geopolitische Risiko, da Handelsstörungen die Produktion schnell zum Erliegen bringen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Gebrauchsfertige Geräte definieren die Notfallversorgung neu

Injizierbare Kits machten im Jahr 2025 48,23 % des Glucagon-Marktanteils aus, gestützt durch die Vertrautheit der Krankenhäuser und niedrigere Stückpreise. Dennoch führt gebrauchsfertiges Nasenpulver das Wachstum mit einem CAGR von 6,55 % an und gewinnt Pflegepersonen, die nadelfreie Schnelligkeit schätzen. Flüssigstabile Autoinjektoren beschleunigen die Akzeptanz weiter, indem sie den zweistufigen Mischprozess eliminieren und die Schulungszeit halbieren. Insgesamt vergrößern diese Innovationen die Glucagon-Marktgröße, da nicht-medizinische Ersthelfer das Vertrauen gewinnen, das Medikament bei sich zu tragen.

Der Entwicklungsimpuls begünstigt Formulierungen, die über den Notfalleinsatz hinausgehen. Die behördliche Zulassung von Baqsimi in 43 Ländern validierte die nasale Verabreichung, während Phase-2-Studien zeigen, dass langwirkende Analoga eine wöchentliche Dosierung bei Stoffwechselstörungen ermöglichen (ema.europa.eu). Radiologieabteilungen integrieren ebenfalls flüssige Fläschchen zur Entspannung der glatten Muskulatur während der Bildgebung und erschließen so Nischenvolumina. Hersteller, die die Stabilisierung von Peptiden bei Raumtemperatur beherrschen, werden in Notfall- und chronischen Anwendungsbereichen Premium-Verträge erzielen.

Nach Verabreichungsweg: Intranasale Akzeptanz steigt stark an

Intramuskuläre Injektionen hielten im Jahr 2025 durch etablierte klinische Protokolle einen Anteil von 66,12 % an der Glucagon-Marktgröße, doch die intranasale Verabreichung wächst aufgrund der Präferenz von Pflegepersonen jährlich um 6,78 %. Nadelangst und die Angst vor Dosierungsfehlern veranlassen Familien, Sprays zu wählen, insbesondere für Kinder. Pharmakokinetische Daten bestätigen, dass der Glucagon-Plasmaspiegel intranasal innerhalb von 10 Minuten seinen Höchstwert erreicht und damit Injektionen ohne Punktionsrisiko entspricht.

Auch institutionelle Käufer vollziehen einen Wandel: US-Schulbezirke berichten von einer 89-prozentigen Präferenz des Personals für nasale Kits, und betriebliche Erste-Hilfe-Programme folgen rasch. Subkutane Anwendungen bleiben für diagnostische Verfahren erhalten, die eine präzise Zeitsteuerung erfordern, doch das Mengenwachstum wird sich auf nasale und Autoinjektor-Wege konzentrieren. Fortgesetzte Aufklärung sowie eine breitere Erstattung sollten bis Ende des Jahrzehnts dazu führen, dass Mainstream-Protokolle auf nadelfreie Lösungen umstellen.

Nach Endnutzer: Digitale Apotheken treiben den Vertrieb voran

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 44,92 % des Umsatzes, da Verschreiber Kits bei der Entlassung und bei ambulanten Besuchen ausgaben. Online-Apotheken verzeichnen jedoch einen CAGR von 8,01 %, da Telemedizin-Konsultationen E-Rezepte und Lieferung an die Haustür integrieren. Automatische Nachfüllerinnerungen über digitale Plattformen verbessern die Therapietreue und reduzieren das Risiko von Lagerengpässen, insbesondere für Patienten in ländlichen Gebieten. Traditionelle Einzelhandelsketten halten einen stabilen Umsatz dank der Bequemlichkeit des Laufkundschaft, während die Nutzung im häuslichen Umfeld parallel zur CGM-Akzeptanz wächst, die drohende Unterzuckerungen anzeigt.

Digitale Kanäle stellen einen strukturellen Wandel im Glucagon-Markt dar, da sie die Hürden bei der Verlängerung von Verschreibungen senken und Abonnementbündel ermöglichen. Abrechnungsdaten zeigen, dass Patienten, die App-basierte Apotheken nutzen, 34 % häufiger pünktlich nachfüllen als Kunden stationärer Geschäfte. Hersteller verhandeln nun direkt mit E-Apotheken-Betreibern über die Aufnahme in Diabetes-Versorgungsbündel, umgehen Großhändler und sichern sich Echtzeit-Nachfragedaten.

Nach Indikation: Metabolische Erweiterung über die Notfallversorgung hinaus

Die Notfallversorgung bei schwerer Hypoglykämie sicherte im Jahr 2025 81,92 % des Umsatzes und verankerte den Glucagon-Markt. Doch ergänzende Adipositas-Studien wachsen jährlich um 7,12 %, da duale Agonisten-Peptide wie Survodutid in Phase-2-Studien einen Gewichtsverlust von 14,9 % erzielen. Die diagnostische Bildgebung behält eine spezialisierte, aber stetige Nische, in der Glucagon die Magen-Darm-Muskulatur entspannt, um die Bildqualität zu verbessern.

Die therapeutische Diversifizierung positioniert Glucagon von einem selten eingesetzten Notfallmittel zu einem chronischen metabolischen Modulator um. Forscher, die Glucagon-Rezeptorantagonisten mit SGLT2-Inhibitoren kombinierten, erzielten bei Typ-1-Diabetes eine Insulindosisreduktion von 27 % und unterstreichen damit das Synergiepotenzial. Da Gewichtsmanagement-Leitlinien glucagonbasierte Wirkstoffe integrieren, werden die Verschreibungsvolumina zunehmend eine chronische, geplante Anwendung statt episodischer Notfallversorgung widerspiegeln.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 38,41 % des Umsatzes aufgrund robuster Versicherungsvorschriften und ausgereifter Notfallprotokolle, die Glucagon in das Diabetes-Selbstmanagement einbinden. FDA-Schnellzulassungsverfahren begünstigten die rasche Zulassung gebrauchsfertiger Darreichungsformen, und betriebliche Gesundheitsprogramme schufen wiederkehrende Großeinkäufe für Erste-Hilfe-Stationen vor Ort. Das Wachstum der Region resultiert nun aus der Optimierung des Vertriebs – insbesondere über Online-Apotheken – und nicht aus einer dramatischen Erweiterung der Nutzerbasis.

Europas universelle Gesundheitssysteme nivellieren Kostenbarrieren und schaffen eine stetige Nachfrage. BAQSIMI hält den höchsten Verschreibungsrang im gesamten Block, und die EMA genehmigt weiterhin neue Formulierungen wie Ogluo, was die regulatorische Begeisterung für Innovationen unterstreicht, die den Laienzugang erweitern. Klinische Leitlinien in Deutschland, Frankreich und den nordischen Ländern verpflichten Ärzte zur gleichzeitigen Verschreibung von Glucagon bei intensiver Insulintherapie und sichern so ein planbares Volumen. Die Ökosystem-Integration mit Insulinpumpen schreitet ebenfalls durch öffentliche Gesundheitstechnologie-Ausschreibungen voran.

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 7,35 % die schnellste Entwicklung, begünstigt durch regulatorische Modernisierung, rasantes Wachstum der Diabetesprävalenz und aufkommende Adipositas-Pharmakotherapie. Japans Zulassung von Tirzepatid zur Gewichtsreduktion im Dezember 2024 signalisierte die Akzeptanz breiterer hormoneller Interventionen und eröffnet Zulassungswege für glucagonzentrierte Wirkstoffe. Chinas pädiatrische Studien, die eine GLP-1-Nutzung von 43,59 % in übergewichtigen Kohorten zeigen, deuten auf eine wachsende Akzeptanz endokriner Lösungen jenseits des Erwachsenendiabetes hin. Indiens Generikahersteller, die 15 GLP-1-Produkte im Vorfeld des Patentablaufs vorbereiten, werden den Preisdruck wahrscheinlich auf Glucagon übertragen, was den Zugang erweitert, aber die Margen schmälert.

Wettbewerbslandschaft

Der Glucagon-Markt ist mäßig konzentriert: Drei Anbieter kontrollieren etwa ein Drittel des globalen Umsatzes, doch die Wettbewerbsintensität nimmt zu. Amphastar's Übernahme von Baqsimi für 1 Milliarde USD vereinte nasale Formulierungen unter einem Spezialinjektionsführer, während Novo Nordisks Rückzug aus dem Rekonstitutionskit-Segment die Marktanteilsverteilung neu gestaltete. Xeris' Gvoke erzielte nach einer umfangreichen Ärzteschulungskampagne und Apothekenbestandsvereinbarungen, die eine Verfügbarkeit am selben Tag garantieren, einen US-Einzelhandelsanteil von 36 %.

Strategische Allianzen entscheiden zunehmend über die Marktführerschaft. Xeris und Beta Bionics schlossen einen Exklusivvertrag zur Lieferung von pumpenkompatiblem flüssigem Glucagon für Doppelhormon-Systeme und positionieren beide Unternehmen als Erstanbieter, sobald die Regulierungsbehörden Doppelhormon-Systeme freigeben. Hanmi, Zealand und mehrere Generikahersteller verfolgen langwirkende oder kleinvolumige Analoga, die auf Adipositas- und Fettleberindikationen abzielen und das Wettbewerbsfeld über die Notfallversorgung hinaus erweitern.

Fertigungskompetenz differenziert nun die Gewinner, da API-Synthesen und Abfüll-/Fertigstellungslinien weiterhin begrenzt sind. Novo Nordisk und Eli Lilly haben jeweils milliardenschwere US-Werksausbaumaßnahmen zugesagt, um die vertikale Kontrolle über Injektionspräparate zu sichern, während Amneal in Indien Kapazitäten aufbaut, um kostensensible Exportmärkte zu erschließen. Unternehmen, die eine ununterbrochene Versorgung gewährleisten, werden bei großen Kostenträgern und Technologiepartnern den Status eines bevorzugten Lieferanten aushandeln und damit ihre Marktanteilsgewinne festigen.

Marktführer der Glucagon-Branche

Amphastar Pharmaceuticals, Inc

Xeris Biopharma Holdings, Inc

Novo Nordisk A/S

Zealand Pharma A/S

Fresenius SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Novo Nordisk kündigte eine Erweiterung seines Werks in North Carolina im Wert von 4,1 Milliarden USD an, um die Injektionsproduktion einschließlich Glucagon-Linien zu steigern

- Dezember 2024: Eli Lilly verpflichtete sich zu einer Investition von 3 Milliarden USD zur Erweiterung der Produktionskapazität für injizierbare Arzneimittel für Stoffwechselbehandlungen, die mit der Glucagon-Signalübertragung interagieren

- Mai 2024: Xeris Biopharma schloss eine exklusive Partnerschaft mit Beta Bionics zur gemeinsamen Entwicklung von pumpenfertigem flüssigem Glucagon für Doppelhormon-Systeme

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence umfasst der Glucagon-Markt alle pharmazeutisch-qualitativen Formulierungen, lyophilisierte Notfallkits, flüssigstabile Autoinjektoren, Nasenpulversprays sowie gebrauchsfertige Fläschchen oder vorgefüllte Spritzen, die zur Umkehrung schwerer Hypoglykämie indiziert oder als diagnostisches Hilfsmittel bei der gastrointestinalen Bildgebung und in der Stoffwechselforschung eingesetzt werden. Die Studie misst den Umsatz, der über Krankenhäuser, Kliniken, Einzel- und Online-Apotheken sowie häusliche Pflegeumgebungen weltweit erzielt wird.

Ausschluss aus dem Umfang: Veterinär-Glucagon-Produkte und ausschließlich für die Forschung bestimmte Peptidreagenzien sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Formulierung (Wert)

- Injizierbare Kits (lyophilisiert)

- Flüssigstabile Autoinjektoren

- Nasenpulver

- Flüssigstabile Fläschchen & vorgefüllte Spritzen

- Nach Verabreichungsweg (Wert)

- Intramuskulär

- Subkutan

- Intranasal

- Nach Endnutzer (Wert)

- Krankenhäuser & Kliniken

- Einzelhandelsapotheken & Drogerien

- Online-Apotheken

- Häusliche Pflegeumgebungen

- Nach Indikation (Wert)

- Notfallversorgung bei schwerer Hypoglykämie

- Diagnostisches Hilfsmittel in der Bildgebung

- Ergänzend in Adipositas- / Stoffwechselerkrankungs-Studien

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Endokrinologen, Diabetes-Pflegeberatern, Krankenhauseinkaufsleitern und Apothekeneinkäufern in Nordamerika, Europa und wichtigen asiatischen Märkten durch. Diese Gespräche validierten Kit-Nutzungsraten, Kanalaufschläge und den sich beschleunigenden Wandel hin zu Nasensprays, füllten Lücken aus der Schreibtischrecherche und leiteten Annahmebereiche, die später in der Modellierung verwendet wurden.

Schreibtischrecherche

Wir haben zunächst öffentliche Datensätze zusammengestellt, die die Nachfrage verankern, darunter IDF-Diabetesprävalenzdateien, WHO-Aufzeichnungen zur Nutzung unentbehrlicher Arzneimittel, nationale Krankenhausentlassungsstatistiken und Zollversandprotokolle für den HS-Code 3004.60 (Hormonpräparate). Ergänzende Erkenntnisse wurden aus Diabetesverbänden in den Vereinigten Staaten, Japan und Deutschland, aus begutachteten Fachzeitschriften zur Inzidenz schwerer Hypoglykämie sowie aus 10-K-Berichten von Unternehmen gewonnen, die Stückverkäufe von Notfallkits offenlegen. Unsere Analysten haben dann kostenpflichtige Datenbanken ausgewertet, D&B Hoovers für Herstellerfinanzdaten und Dow Jones Factiva für Produkteinführungsnachrichten, um Volumen- und Preisannahmen zu überprüfen.

Staatliche Preisobergrenzen, Erstattungspläne und Patentablaufkalender wurden einbezogen, um Wendepunkte beim durchschnittlichen Verkaufspreis zu identifizieren. Die aufgeführten Quellen veranschaulichen unsere Schreibtischrecherche; viele weitere Referenzen flossen in die Datenerhebung, Plausibilitätsprüfungen und Klärungen ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepoolmodell begann mit der Anzahl behandelter Typ-1- und insulinverwendender Typ-2-Diabetiker, wendete die jährliche Inzidenz schwerer Hypoglykämie an und multiplizierte mit verifizierten Notfallkit-Durchdringungsraten; selektive Bottom-up-Gegenprüfungen, Lieferantenzusammenfassungen und Stichproben aus Durchschnittlichem Verkaufspreis × Volumen bestätigten die Gesamtwerte vor Anpassungen. Zu den wichtigsten Variablen gehören: 1) Prävalenz insulinabhängiger Diabetiker, 2) Erneuerungshäufigkeit von Notfallkits, 3) behördliche Zulassungen für flüssigstabile Formulierungen, 4) Erstattungsdeckungsquoten und 5) regionale Kanalaufschläge. Multivariate Regression, gestützt durch Expertenkonsens zu diesen Treibern, bildet die Grundlage der Prognose 2025–2030, während etwaige Datenlücken in Bottom-up-Schätzungen durch konservative Interpolation aus benachbarten Geografien überbrückt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen Importwerte und Krankenhauseinkaufsaudits unterzogen; Anomalien lösen eine Überprüfung durch eine zweite Analysterebene aus. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse, wie eine neue intranasale Zulassung, veranlassen Zwischenaktualisierungen. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Glucagon-Markt-Basislinie weltweites Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab; die Wahl der Formulierungen, die Kanalabdeckung und die Aktualisierungshäufigkeit sind typischerweise die Ursachen für diese Abweichungen.

Zu den wichtigsten Ursachen für Abweichungen gehören engere Umfänge, die Nasensprays ausschließen, aggressive oder veraltete Preiskurven oder Modelle, die ausschließlich auf Diabetikerzahlen basieren, ohne den tatsächlichen Kit-Umsatz zu überprüfen. Mordors disziplinierte Umfangsauswahl, jährliche Aktualisierung und Zwei-Wege-Validierung reduzieren solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 610,9 Mio. USD (2025) | ||

| 297,8 Mio. USD (2023) | Globales Beratungsunternehmen A | Schließt nasale und häusliche Pflegekanäle aus; konservativer Durchschnittlicher Verkaufspreis; älteres Basisjahr |

| 486,6 Mio. USD (2020) | Branchenanalysegruppe B | Beinhaltet US-Bias und teilweise Geräteeinnahmen; nur Diabetikerprävalenz als Treiber |

| 621,3 Mio. USD (2023) | Fachzeitschrift C | Fügt Bulk-Peptidlieferungen zu fertigen Formulierungen hinzu; keine Kanalaufschlagsanpassung |

Der Vergleich zeigt, dass Mordor Intelligence durch die Ausrichtung des Umfangs an der tatsächlichen klinischen Praxis und die Validierung der Preise anhand von Mehrkanal-Audits eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glucagon-Markt derzeit?

Der Glucagon-Markt erzielte im Jahr 2026 einen Umsatz von 645,8 Millionen USD und soll bis 2031 einen Wert von 852,85 Millionen USD erreichen, gestützt durch einen CAGR von 5,72 %.

Welches Formulierungssegment wächst am schnellsten?

Glucagon als Nasenpulver wächst mit einem CAGR von 6,55 %, da die nadelfreie Verabreichung die Applikationszeit verkürzt und das Vertrauen der Pflegepersonen stärkt.

Warum gewinnt intranasales Glucagon gegenüber intramuskulären Injektionen an Akzeptanz?

Intranasale Sprays erreichen innerhalb von 10 Minuten eine vergleichbare Bioverfügbarkeit wie Injektionen, beseitigen Nadelangst und vereinfachen die Schulung für nicht-medizinisches Personal.

Welche geografische Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einem CAGR von 7,35 % dank regulatorischer Modernisierung, einer wachsenden Diabetikerpopulation und sich ausdehnenden Adipositas-Therapie-Pipelines.

Wie wirken sich Doppelhormon-Systeme der künstlichen Bauchspeicheldrüse auf die Nachfrage aus?

Die Integration von pumpenkompatiblem flüssigem Glucagon wandelt das Produkt von einem Notfallmedikament in eine Kernkomponente der automatisierten Glukosekontrolle um und stützt damit die langfristige Mengenexpansion.

Welche Jahre deckt dieser Glucagon-Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Glucagon-Marktes auf 645,8 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des Glucagon-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Glucagon-Marktgröße für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: