Carglumsäure-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 204.19 Millionen US-Dollar |

| Marktgröße (2031) | 277.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Carglumsäure-Markt Analyse von Mordor Intelligence

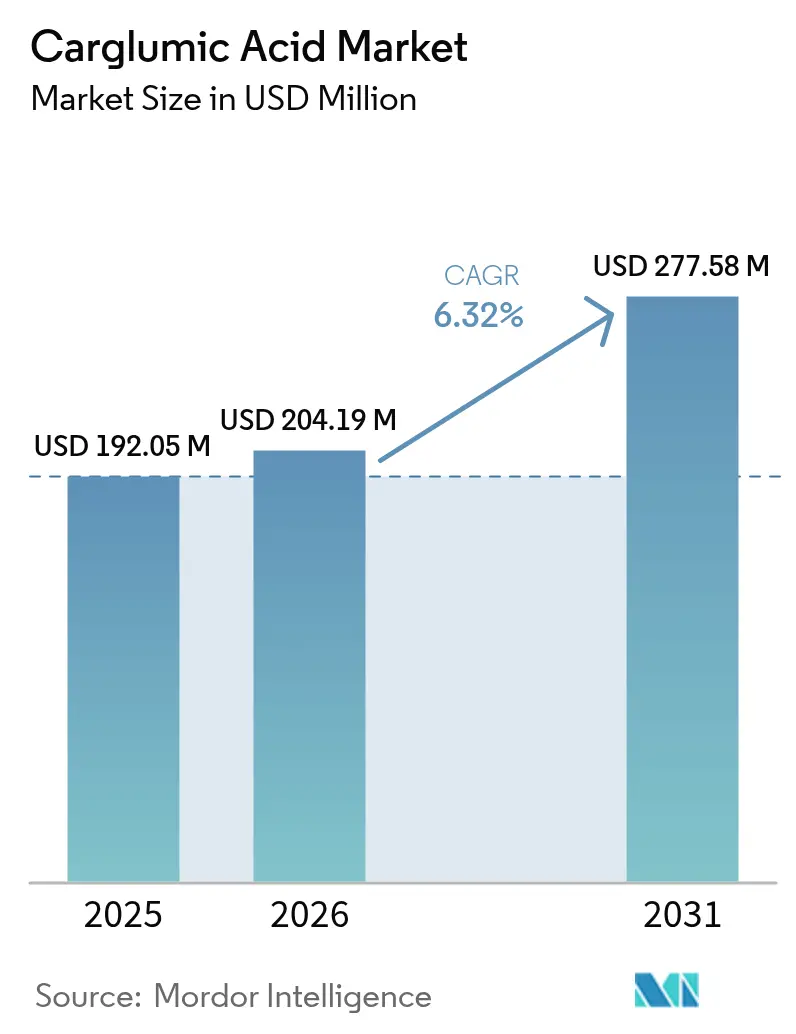

Die Marktgröße für Carglumsäure wurde im Jahr 2025 auf 192,05 Millionen USD geschätzt und soll von 204,19 Millionen USD im Jahr 2026 auf 277,58 Millionen USD bis 2031 anwachsen, bei einer CAGR von 6,32 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum ist auf die frühere Diagnose von N-Acetylglutamatsynthase (NAGS)-Mangel und organischen Azidurien, schnellere Zulassungsverfahren für Arzneimittel gegen seltene Krankheiten sowie eine breitere Neugeborenenscreening-Abdeckung zurückzuführen, die eine planbare Behandlungspipeline speist. Die Abhängigkeit von einer einzigen Quelle für den Wirkstoff (API) hält die Lieferketten eng, unterstützt jedoch auch die Premiumpreisgestaltung. Oral zerfallende Tabletten (ODTs) führen die Akzeptanz an, unterstützt durch Geschmacksmaskierungsinnovationen, die die pädiatrische Verabreichung vereinfachen. Krankenhausapotheken dominieren den Vertrieb, was dem Akutversorgungsumfeld bei hyperammonämischen Krisen entspricht, während E-Commerce-Kanäle dank der Zunahme von Telemedizin das schnellste Wachstum verzeichnen. Regional profitiert Nordamerika von ausgereiften Anreizen für Arzneimittel gegen seltene Krankheiten, während der asiatisch-pazifische Raum (APAC) dank der Einführung von Neugeborenenscreening-Programmen und sich entwickelnder Politiken für seltene Krankheiten die schnellste Expansion aufweist.

Wichtigste Erkenntnisse des Berichts

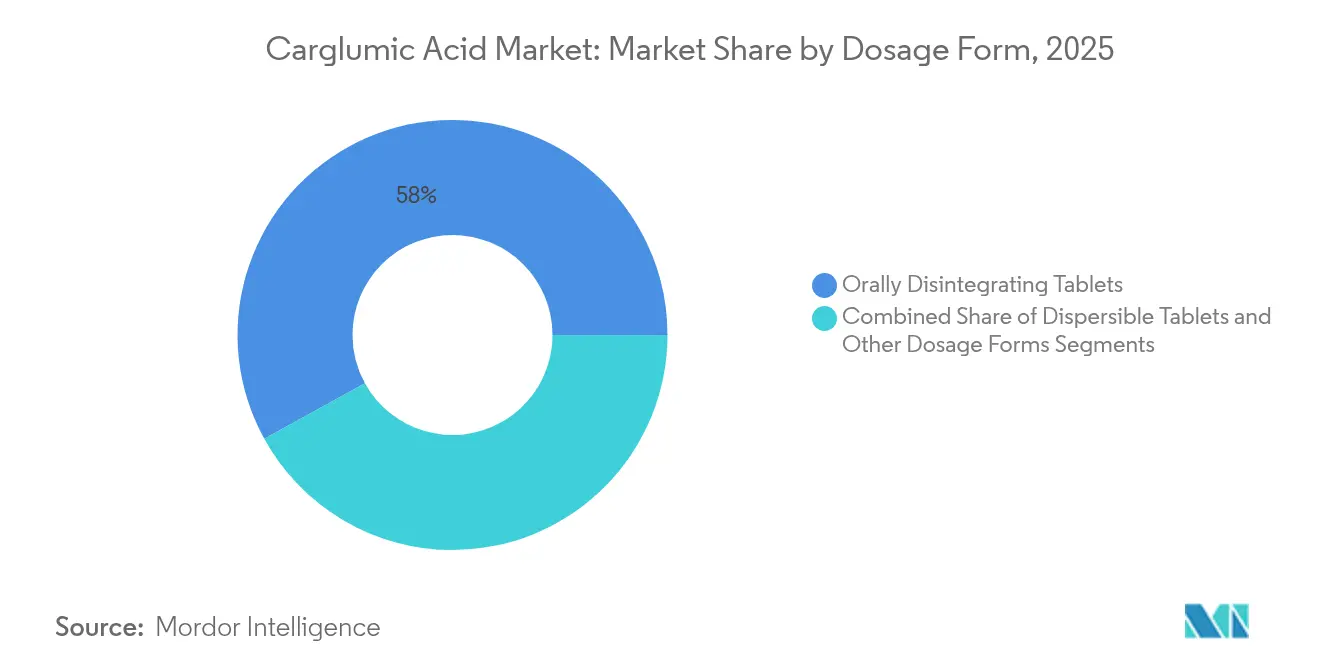

- Nach Darreichungsform entfielen auf oral zerfallende Tabletten im Jahr 2025 58,02 % des Marktanteils am Carglumsäure-Markt, mit einer prognostizierten CAGR von 6,95 % bis 2031.

- Nach Verabreichungsweg hielten orale Produkte im Jahr 2025 einen Anteil von 90,85 % an der Marktgröße für Carglumsäure und sollen bis 2031 mit einer CAGR von 6,62 % wachsen.

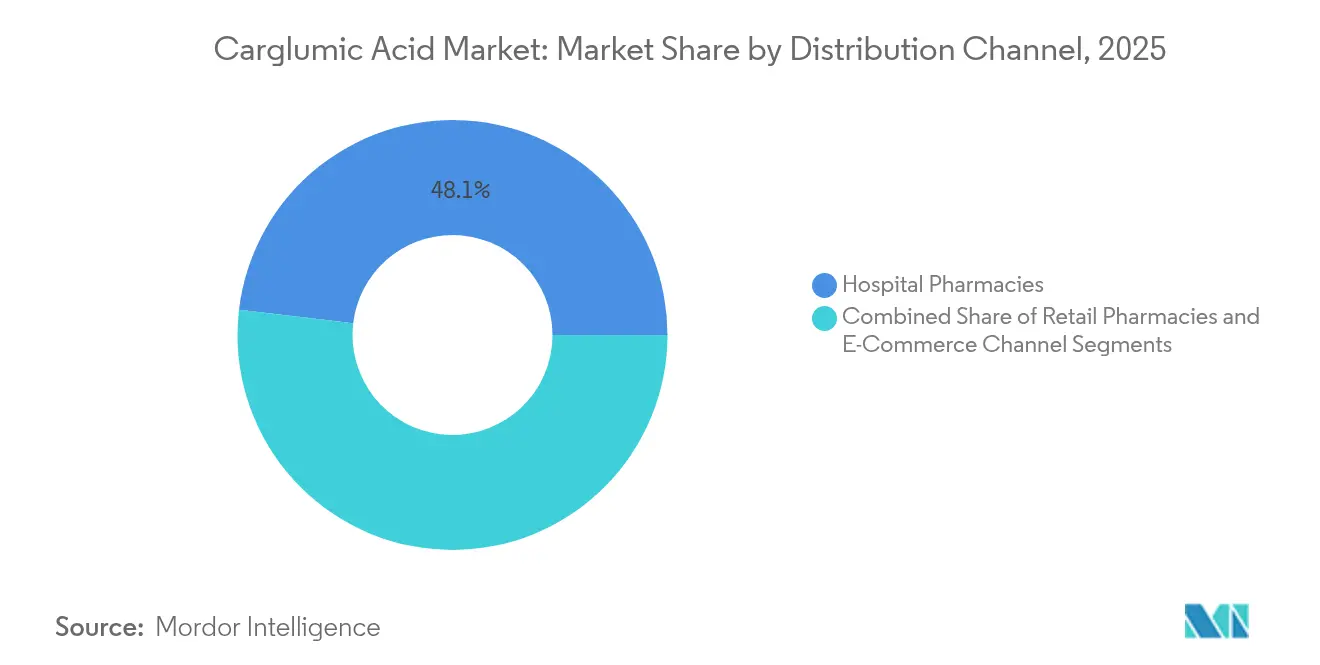

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 48,12 % des Carglumsäure-Marktes, während der E-Commerce bis 2031 eine CAGR von 7,55 % erzielen soll.

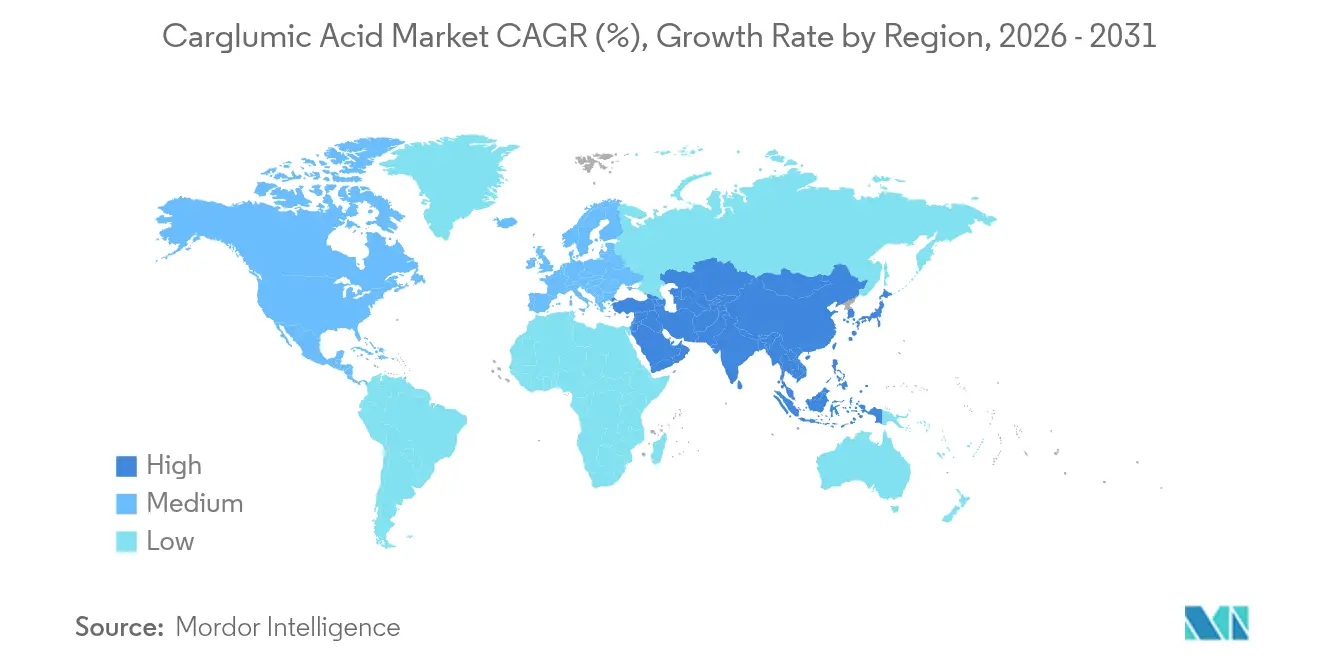

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,12 %; APAC soll zwischen 2026 und 2031 mit einer CAGR von 7,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Carglumsäure-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von NAGS-Mangel und organischen Azidurien | +1.2% | Global, mit Konzentration in konsanguinen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungsverfahren für Arzneimittel gegen seltene Krankheiten | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Umfassendere Neugeborenenscreening-Programme für Hyperammonämie | +1.1% | APAC als Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für Therapien bei seltenen Krankheiten | +0.9% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Patientenindividuelle Mikrodosierung und Compounding-Innovationen | +0.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Strategische Bevorratung für das Management metabolischer Krisen | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von NAGS-Mangel und organischen Azidurien

Die wachsende Diagnosekapazität deckt mehr angeborene Stoffwechselstörungen auf, insbesondere in Regionen mit hoher Konsanguinität. Eine saudi-arabische Neugeborenenscreening-Studie mit Tandem-Massenspektrometrie fand neue Fälle, die Standardpanels übersehen hätten, was verdeutlicht, wie bessere Analysen die Patientenzahlen direkt erhöhen. Die Kostenlast seltener Krankheiten in Hainan stieg von 34,26 Millionen CNY im Jahr 2019 auf 64,74 Millionen CNY im Jahr 2023, da die Erkennung verbessert wurde, was den wirtschaftlichen Welleneffekt unterstreicht. Spezialisierte Stoffwechselzentren sind nun in Tertiärkrankenhäusern eingebettet und gewährleisten eine schnelle Bestätigung und zügige Einleitung der Carglumsäure-Therapie. Diese Zentren schaffen einen kontinuierlichen Strom behandelter Patienten und unterstützen das nachhaltige Wachstum des Carglumsäure-Marktes. Parallel dazu fördern Interessengruppen Register, die die Prävalenzdaten weiter verfeinern und die Prognosegenauigkeit für Stakeholder verbessern.

Beschleunigte Zulassungsverfahren für Arzneimittel gegen seltene Krankheiten

Die Regulierungsbehörden verkürzen weiterhin die Entwicklungszeiträume. Das Programm der US-amerikanischen FDA für vorrangige Überprüfungsgutscheine für seltene pädiatrische Krankheiten hat kürzlich einen Gutschein im Wert von 150 Millionen USD zusammen mit einer Schnellzulassung gewährt, wodurch die Überprüfungszyklen um bis zu 12 Monate verkürzt und die Umsatzrealisierung beschleunigt wird. Die Europäische Arzneimittelagentur bietet eine 10-jährige Marktexklusivität für ausgewiesene Arzneimittel gegen seltene Krankheiten und mindert so das Investitionsrisiko. Chinas Nationale Medizinproduktebehörde hat patientenorientierte Rahmenbedingungen für seltene Krankheiten eingeführt, die den zweitgrößten Pharmamarkt der Welt für Carglumsäure-Antragsteller öffnen. Insgesamt senken diese Maßnahmen die Hürden für Innovatoren und stimulieren Portfolioinvestitionen, was den positiven Ausblick auf den Carglumsäure-Markt stärkt.

Umfassendere Neugeborenenscreening-Programme für Hyperammonämie

Das universelle Screening weitet sich rasch aus. Eine landesweite Überprüfung in Thailand ergab, dass nur 46,80 % der empfohlenen Arzneimittel für seltene Krankheiten registriert sind, was den Umfang der künftigen Nachfrage bei zunehmender Screening-Abdeckung verdeutlicht. Tandem-Massenspektrometrie erkennt nun mehrere organische Azidurien in einem Durchlauf, senkt die Kosten pro Test und steigert die Erkennungseffizienz. Positive Ergebnisse lösen eine direkte Überweisung an Stoffwechselspezialisten aus und stellen sicher, dass Carglumsäure verschrieben wird, bevor irreversible neurologische Schäden auftreten. Das Ergebnis ist eine Pipeline von Frühstadium-Patienten, deren lebenslanger Therapiebedarf die Marktgröße für Carglumsäure antreibt. Staatliche Zuschüsse für die Gerätebeschaffung institutionalisieren das Screening weiter und sichern die langfristige Stabilität der Nachfrage.

Ausweitung der Erstattung für Therapien bei seltenen Krankheiten

Kostenträger erproben abonnement- und ergebnisbasierte Modelle, die Budgetschocks im Zusammenhang mit hochpreisigen Arzneimitteln gegen seltene Krankheiten abfedern. Europäische Nutzenbewertungen akzeptieren nun Surrogatendpunkte und kleinere Stichprobengrößen, was Erstattungsentscheidungen für ultra-seltene Erkrankungen erleichtert. In Japan begrenzt eine feste Zuzahlungsobergrenze für chronische Erkrankungen die Eigenkosten und erhält die Therapietreue bei Carglumsäure-Regimen. Diese Innovationen reduzieren finanzielle Hürden für Verschreiber und Patienten, eröffnen neue Therapiestarts und unterstützen die Expansion des Carglumsäure-Marktes. Hersteller erwidern dies mit Risikoteilungsvereinbarungen, die die Preisgestaltung an reale Ergebnisse knüpfen und das Vertrauen der Kostenträger stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Preisgestaltung bei Arzneimitteln gegen seltene Krankheiten macht die Therapie unerschwinglich | -1.1% | Global; akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Schwerwiegende gastrointestinale und infektionsbedingte unerwünschte Ereignisse | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette bei Einzelquellen-API und Zwischenprodukten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Pipeline- Gentherapie und Ammoniak-Fänger-Wettbewerb | -0.4% | Entwickelte und aufstrebende Märkte | Langfristig (> 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegende gastrointestinale und infektionsbedingte unerwünschte Ereignisse

Carglumsäure wird im Allgemeinen gut vertragen, doch können Erbrechen, Durchfall und Bauchschmerzen die Therapietreue einschränken, insbesondere bei Säuglingen und Neugeborenen, die bereits durch metabolischen Stress beeinträchtigt sind. Kliniker greifen häufig auf Antiemetika oder Dosistitration zurück, was die Behandlungspfade verkompliziert und die Kosten erhöht. Infektionsbedingte Ereignisse stellen ein zusätzliches Risiko dar, da Stoffwechselpatienten über reduzierte physiologische Reserven verfügen. Erhöhte Anforderungen an die Pharmakovigilanz können die Akzeptanz in neueren Märkten verzögern und die kurzfristige Marktdurchdringung von Carglumsäure dämpfen. Forschungen zu geschmaskierten ODTs mit niedrigerer Dosierung zielen darauf ab, gastrointestinale Effekte zu mildern, doch sind klinische Belege noch im Entstehen.

Preisgestaltung bei Arzneimitteln gegen seltene Krankheiten macht die Therapie unerschwinglich

Die globalen Listenpreise bleiben hoch, wobei viele Arzneimittel gegen seltene Krankheiten 100.000 USD pro Jahr übersteigen. Schwellenländer stehen vor akuten Erschwinglichkeitsproblemen, die die Aufnahme von Carglumsäure in Arzneimittellisten einschränken. Lücken in Kosten-Nutzen-Analysen verstärken die Zurückhaltung der Kostenträger, da traditionelle Schwellenwerte für qualitätsbereinigte Lebensjahre den Wert seltener Krankheiten nur schwer erfassen können. Während innovative Zahlungsmodelle an Bedeutung gewinnen, hinkt der unmittelbare Zugang in ressourcenarmen Umgebungen hinterher, was die Marktgröße für Carglumsäure in diesen Regionen einschränkt. Gestaffelte Preisgestaltung und Patientenunterstützungsprogramme mildern die Belastung teilweise, reichen jedoch nicht für eine universelle Abdeckung aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: ODT-Innovation treibt Marktführerschaft voran

Die Marktgröße für Carglumsäure bei oral zerfallenden Tabletten betrug im Jahr 2025 111,43 Millionen USD, was einem Umsatzanteil von 58,02 % entspricht. Die schnelle Auflösung ermöglicht die Dosierung während metabolischer Krisen ohne Wasser oder nasogastrale Vorbereitung und senkt das Aspirationsrisiko bei Neugeborenen. Das Segment ist auf eine CAGR von 6,95 % ausgerichtet, da Geschmacksmaskierungspolymere und Mikroverkapselung die Schmackhaftigkeit verbessern und die Therapietreue steigern. Hersteller investieren in kontinuierliche Fertigung, die Chargenkosten senkt und eine flexible globale Versorgung unterstützt. Dispergierbare Tabletten, obwohl hinter ODTs zurückbleibend, behalten ihren Wert dort, wo Ernährungssonden eine präzise Titration ermöglichen, insbesondere auf Intensivstationen. Compounding-Zubereitungen füllen kleine, aber kritische Lücken für Dosisextreme, die kommerzielle Lagereinheiten nicht abdecken können.

Patientenrückmeldungen heben die Geschmacksvielfalt als Treiber nachhaltiger Therapietreue hervor, was die Forschung und Entwicklung von Beeren- und Zitrusprofilen vorantreibt, die die natürliche Säure der Carglumsäure maskieren. Regulierungsbehörden erlauben beschleunigte Stabilitätsprüfungen für ODTs, was die Markteinführungszeit für Neuformulierungen verkürzt. Diese Dynamiken zementieren ODTs als Leitbild der Darreichungsforminnovation und stellen sicher, dass das Segment bis 2031 zentral für den breiteren Carglumsäure-Markt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Dominanz spiegelt Behandlungsprotokolle wider

Orale Formulierungen hielten im Jahr 2025 einen Anteil von 90,85 % am Carglumsäure-Markt, was 174,47 Millionen USD entspricht. Klinische Leitlinien legen orales Carglumsäure für das erstlinige, chronische Management des NAGS-Mangels fest und unterstützen eine CAGR von 6,62 % bis 2031. Injizierbare Optionen, obwohl eine Nische, adressieren akute Szenarien, in denen die gastrointestinale Absorption beeinträchtigt ist oder ein Koma das Schlucken verhindert. Pipeline-Forschungen untersuchen sublinguale Filme, die einen noch schnelleren Wirkungseintritt als aktuelle ODTs bieten könnten, doch bleiben die kommerziellen Zeitpläne vorläufig.

Ambulante Versorgungsmodelle schätzen den Komfort der oralen Therapie, ermöglichen eine häusliche Stoffwechselkontrolle und reduzieren Krankenhausaufenthaltstage. Großmengen-Abgabeprogramme in Europa stellen Dreimonatsvorräte bereit, reduzieren Apothekenbesuche und senken Systemkosten. Gentherapiealternativen, die sich in der klinischen Prüfung befinden, könnten später mit der Hyperammonämie-Versorgung konkurrieren, doch hält die aktuelle Unsicherheit den Carglumsäure-Markt im Prognosezeitraum in der oralen Pharmakotherapie verankert.

Nach Vertriebskanal: E-Commerce stört traditionelle Apothekenmodelle

Krankenhausapotheken erzielten im Jahr 2025 92,42 Millionen USD, was einem Anteil von 48,12 % entspricht. Ihre privilegierte Stellung spiegelt den Bedarf an sofortiger Verfügbarkeit bei hyperammonämischen Notfällen wider. E-Commerce-Plattformen wuchsen jedoch um 16 % im Jahresvergleich und sind auf dem Weg zu einer CAGR von 7,55 % bis 2031, da Telemedizin geografische Barrieren abbaut. Pflegepersonen schätzen die Heimlieferung bei der Langzeitbehandlung, insbesondere wenn monatliche Dosisanpassungen erfolgen.

Digitale Apotheken nutzen automatisierte Nachfüllerinnerungen und Adhärenzanalysen und integrieren sich in elektronische Patientenakten und Dashboards von Stoffwechselkliniken. Einzelhandelsapotheken, obwohl mit niedrigeren Margen konfrontiert, bleiben für die persönliche Beratung unverzichtbar und überbrücken die Entlassung und die ambulante Versorgung. Politische Rahmenbedingungen in der EU schreiben nun temperaturkontrollierte Logistik auf der letzten Meile vor, was das Vertrauen in die Direktlieferung an Patienten stärkt. Diese strukturelle Verschiebung diversifiziert das Angebot und stärkt die Gesamtresilienz des Carglumsäure-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Marktgröße für Carglumsäure in Nordamerika erreichte im Jahr 2025 75,1 Millionen USD, gestützt durch etablierte Steuergutschriften für Arzneimittel gegen seltene Krankheiten, Neugeborenenscreening in allen 50 Bundesstaaten und zentralisierte Stoffwechselnetzwerke. Die Erstattung ist im Allgemeinen umfassend, wobei die meisten privaten Kostenträger Carglumsäure unter Spezialitätstarifen abdecken. Die moderate CAGR von 5,18 % der Region spiegelt eine nahezu gesättigte Diagnose- und Zugangssituation wider, doch stärken Pipeline-Ergänzungen wie Urease-Inhibitoren das klinische Interesse.

Europa hielt im Jahr 2025 eine Bewertung von 63,3 Millionen USD, unterstützt durch zusammenhängende Referenznetzwerke für seltene Krankheiten, die die Versorgung standardisieren. Die 10-jährige Exklusivität der Europäischen Arzneimittelagentur bleibt ein Magnet für Hersteller, während nationale Gesundheitssysteme volumenbasierte Rabatte aushandeln, die die Budgetauswirkungen dämpfen. Die durch den Europäischen Gesundheitsdatenraum (EHDS) vorangetriebene Datenaustauschinitiative verspricht reichhaltigere reale Belege, verbessert das Vertrauen der Kostenträger und beschleunigt potenziell die Aufnahme von Folgeformulierungen in Arzneimittellisten.

Der asiatisch-pazifische Raum erzielte im Jahr 2025 38,1 Millionen USD, weist jedoch die schnellste Wachstumsdynamik auf, mit einer CAGR von 7,42 % bis 2031, da Indien, China und südostasiatische Staaten Neugeborenenscreening-Programme ausweiten und regulatorische Wege angleichen. Chinas Antispionagegesetz verzögerte kurzzeitig ausländische Werksbesichtigungen und legte Einzelquellen-API-Risiken offen; als Reaktion darauf rüsteten inländische Unternehmen ihre Anlagen auf, um PIC/S-Standards zu erfüllen und die Versorgung zu diversifizieren. In Lateinamerika treibt Brasilien die Politikharmonisierung durch CONITEC-Bewertungen voran, doch bleiben Erstattungsverzögerungen bestehen. Der Nahe Osten und Afrika verzeichnen schrittweise Fortschritte, da Staaten des Golfkooperationsrats Carglumsäure in nationale Arzneimittellisten aufnehmen, während viele Länder südlich der Sahara weiterhin auf Spenderprogramme angewiesen sind.

Wettbewerbslandschaft

Der Carglumsäure-Markt beherbergt eine Handvoll spezialisierter Hersteller, was zu einer moderaten Konzentration führt. Recordati Rare Diseases verankert die Marktführerschaft mit seiner Marke Carbaglu, unterstützt durch multizentrische Studiendaten und einer Präsenz in mehr als 60 Ländern[1]Recordati Rare Diseases, "Finanzergebnisse Q1 2025," recordati.com . Das Unternehmen verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 11,9 %, was die anhaltende Nachfrage nach ultra-seltenen Stoffwechselmedikamenten unterstreicht. Ultragenyx stärkt das Feld mit Synergien aus dem LEMS-Portfolio und meldete im ersten Quartal 2025 einen Umsatz von 139 Millionen USD, was auf kommerzielle Vitalität hindeutet[2]Ultragenyx Pharmaceutical, "Ergebnisse des ersten Quartals 2025," ultragenyx.com.

Zu den strategischen Prioritäten gehört die API-Sicherheit; das US-amerikanische Ministerium für Gesundheit und Soziale Dienste hat kürzlich 105 Millionen USD bereitgestellt, um inländische Syntheselinien neu zu starten und die Abhängigkeit von ausländischen Inspektionsregimen zu verringern[3]US-Ministerium für Gesundheit und Soziale Dienste, "Stärkung der inländischen API-Fertigung," hhs.gov. Indische Auftragshersteller umwerben multinationale Partner und bauen dedizierte cGMP-Suiten auf, um Lieferverträge zu gewinnen und geopolitische Risiken abzusichern. Die Wettbewerbsdifferenzierung dreht sich zunehmend um Formulierungsfortschritte – geschmacksmaskierte Mikrogranulate, missbrauchsabschreckende Beschichtungen und Mikrodosierungsbeutel – anstatt um den reinen Preis. Genbearbeitungsunternehmen beobachten den Hyperammonämie-Bereich, doch verschieben regulatorische und langfristige Sicherheitshürden den direkten Wettbewerbsdruck auf die Zeit nach 2030.

Unternehmen setzen digitale Patientenunterstützungsprogramme ein, die Adhärenz-Apps mit Pflegehilfstelefondiensten bündeln, was zu Persistenzraten von über 80 % führt. Kollaborative Register erfassen longitudinale Ergebnisdaten, die Nachmarktverpflichtungen speisen und Markenwertbarrieren stärken. Das Zusammenspiel von Exklusivitätsabläufen und Biosimilar-Politiken wird das nächste Jahrzehnt prägen, doch dämpfen die Fertigungskomplexität und kleine Patientenpools die Unmittelbarkeit des preisbasierten Wettbewerbs im Carglumsäure-Markt.

Marktführer in der Carglumsäure-Branche

Recordati Rare Diseases Inc

Dipharma Francis S.r.l

Biophore India Pharmaceuticals Pvt Ltd

Torrent Pharmaceuticals Ltd

Zydus Lifesciences Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA legte den regulatorischen Überprüfungszeitraum für die VOYDEYA-Patentverlängerung fest, was auf anhaltende Innovation bei seltenen Krankheiten hindeutet.

- Mai 2025: Recordati bestätigte die Prognose für 2025 nach einem Umsatzwachstum von 11,9 % im ersten Quartal.

- Mai 2025: Ultragenyx meldete einen Umsatz von 139 Millionen USD im ersten Quartal 2025 und bekräftigte die Jahresprognose von 640–670 Millionen USD.

- März 2025: Prime Therapeutics hob Pegzilarginase bei Arginase-1-Mangel hervor, wobei eine FDA-Überprüfung für Mai–Juli 2025 erwartet wird.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Cargluminsäure als alle verschreibungspflichtigen Formulierungen von Cargluminsäure, die zur Behandlung bestätigter Fälle von Hyperammonämie im Zusammenhang mit einem N-Acetyl-Glutamat-Synthase (NAGS)-Mangel eingesetzt werden, einschließlich der wiederkehrenden Erhaltungstherapie, die über Krankenhaus-, Einzel- oder Online-Apotheken abgegeben wird. Da Cargluminsäure ein Orphan-Produkt ist, betrachten unsere Analysten bei Mordor Intelligence den Markt in wertmäßigen Begriffen und erfassen die Ab-Hersteller-Umsätze, die über regulierte Kanäle fließen.

Ausschluss aus dem Geltungsbereich. Wir berücksichtigen keine Rezepturpräparate, Prüfmoleküle in der Pipeline oder Off-Label-Forschungsreagenzien, sodass unsere Zahlen ausschließlich an der kommerziellen Nachfrage ausgerichtet bleiben.

Segmentierungsübersicht

- Nach Darreichungsform

- Oral zerfallende Tabletten

- Dispergierbare Tabletten

- Andere Darreichungsformen

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce-Kanal

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Kliniker für Stoffwechselerkrankungen, Krankenhausapotheker und Koordinatoren von Patientenorganisationen in Nordamerika, Europa und wichtigen asiatisch-pazifischen Volkswirtschaften. Diese Gespräche ermöglichten es uns, Prävalenzschätzungen, typische Dosierungsmuster und Annahmen zur Kanalaufteilung zu überprüfen, die aus Sekundärdaten allein nicht hätten abgeleitet werden können, und dadurch die Modellparameter zu schärfen.

Desk Research

Wir begannen mit der Erhebung öffentlich zugänglicher Belege aus erstklassigen Quellen wie der Sicherheitsdatenbank der U.S. Food & Drug Administration, dem Orphan-Drug-Register der European Medicines Agency, den Medicare Part D-Nutzungsdateien sowie nationalen Seltene-Krankheiten-Überwachungsregistern in Kanada, Japan und Australien. Positionspapiere von Branchenverbänden der National Organization for Rare Disorders, in PubMed indexierte Prävalenzstudien aus begutachteten Fachzeitschriften sowie Zollversanddaten zu den API-Flüssen von Cargluminsäure bereicherten die Ausgangsbasis.

Jahresberichte, 10-K-Einreichungen und Preislisten von Spezialpharmaunternehmen halfen uns dabei, durchschnittliche Verkaufspreise zu benchmarken, während über Dow Jones Factiva abgerufene Nachrichtenarchive Ausschreibungsgewinne und neue Zulassungserweiterungen verfolgten. Diese Liste ist illustrativ; viele weitere Dokumente wurden gesichtet, um Eingaben zu validieren und Informationslücken zu schließen.

Marktgröße & Prognose

Wir erstellten die Ausgangsbasis für 2025 durch einen kombinierten Top-down- und Bottom-up-Ansatz. Die Rekonstruktion des behandelten Patientenkollektivs aus epidemiologischen Quellen lieferte den Nachfragepool; dieser wurde mit stichprobenartig erhobenen ASP × Volumen-Rechnungen aus ausgewählten Krankenhausapotheken abgeglichen, um die Gesamtwerte zu überprüfen. Zu den wichtigsten überwachten Variablen gehören die Abdeckung durch Neugeborenenscreening, Therapieadhärenzraten, durchschnittliche Tablettensstärke, Preiserosion bei Orphan-Drugs, regulatorische Erweiterungen und regionale Erstattungsentscheidungen. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030 voraus, und etwaige verbleibende Lücken in den Bottom-up-Aggregationen werden proportional zum beobachteten Lieferkettendurchsatz angepasst.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen zwei Analystenprüfungen, die Anomalien im Vergleich zum historischen Verbrauch, Währungsschwankungen und neuen Kennzeichnungsänderungen kennzeichnen. Wir aktualisieren alle zwölf Monate, mit Zwischenaktualisierungen, wenn Preiskontrollen, neue Generika oder entscheidende Studienergebnisse die Nachfrage wesentlich verändern.

Warum Mordors Ausgangsbasis für Cargluminsäure Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil jeder Herausgeber den Markt durch eine andere Perspektive betrachtet, unterschiedliche Eingabejahre auswählt oder Pipeline-Optimismus in aktuelle Umsätze einrechnet.

Zu den wesentlichen Ursachen für Abweichungen zählen Unterschiede im therapeutischen Geltungsbereich, gegensätzliche Preisannahmen und unterschiedliche Aktualisierungsrhythmen, die Währungseffekte oder die Generikadurchdringung verstärken können. Unsere disziplinierte Geltungsbereichsauswahl und der jährliche Datensweep halten die Ausgangsbasis stabil und dennoch aktuell.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 192,05 Mio. (2025) | Mordor Intelligence | - |

| USD 137,2 Mio. (2023) | Global Consultancy A | Schließt die Erhaltungsdosierung über das erste Jahr hinaus aus und stützt sich auf ältere Wechselkurse |

| USD 270,0 Mio. (2024) | Industry Insights B | Bündelt experimentelle Onkologieindikationen und Pipeline-Asset-Bewertungen |

Zusammenfassend lässt sich sagen, dass unsere Zahlen auf verifizierbaren Prävalenzdaten, aktuellen Preisaudits und klar dokumentierten Anpassungen beruhen, was Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis bietet, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Carglumsäure-Markt?

Die Marktgröße für Carglumsäure beträgt im Jahr 2026 204,19 Millionen USD.

Wie schnell wird der Carglumsäure-Markt voraussichtlich wachsen?

Der Markt soll eine CAGR von 6,32 % verzeichnen und bis 2031 einen Wert von 277,58 Millionen USD erreichen.

Welche Darreichungsform hat den höchsten Anteil am Carglumsäure-Markt?

Oral zerfallende Tabletten führen mit einem Marktanteil von 58,02 % dank der einfachen pädiatrischen Anwendung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Ausweitung von Neugeborenenscreening-Programmen und neu formalisierte Erstattungsrahmen für seltene Krankheiten treiben APAC auf eine CAGR von 7,42 %.

Was sind die wichtigsten Hemmnisse für die Akzeptanz von Carglumsäure?

Hohe Preise für Arzneimittel gegen seltene Krankheiten und gastrointestinale Nebenwirkungen schränken die Akzeptanz ein, insbesondere in kostenempfindlichen Märkten.

Wer ist das führende Unternehmen im Carglumsäure-Markt?

Recordati Rare Diseases hält mit seiner Marke Carbaglu derzeit den größten Umsatzanteil weltweit.

Seite zuletzt aktualisiert am: