GM1-Gangliosidose-Behandlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 154.13 Millionen US-Dollar |

| Marktgröße (2031) | 305.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GM1-Gangliosidose-Behandlungsmarkt Analyse von Mordor Intelligence

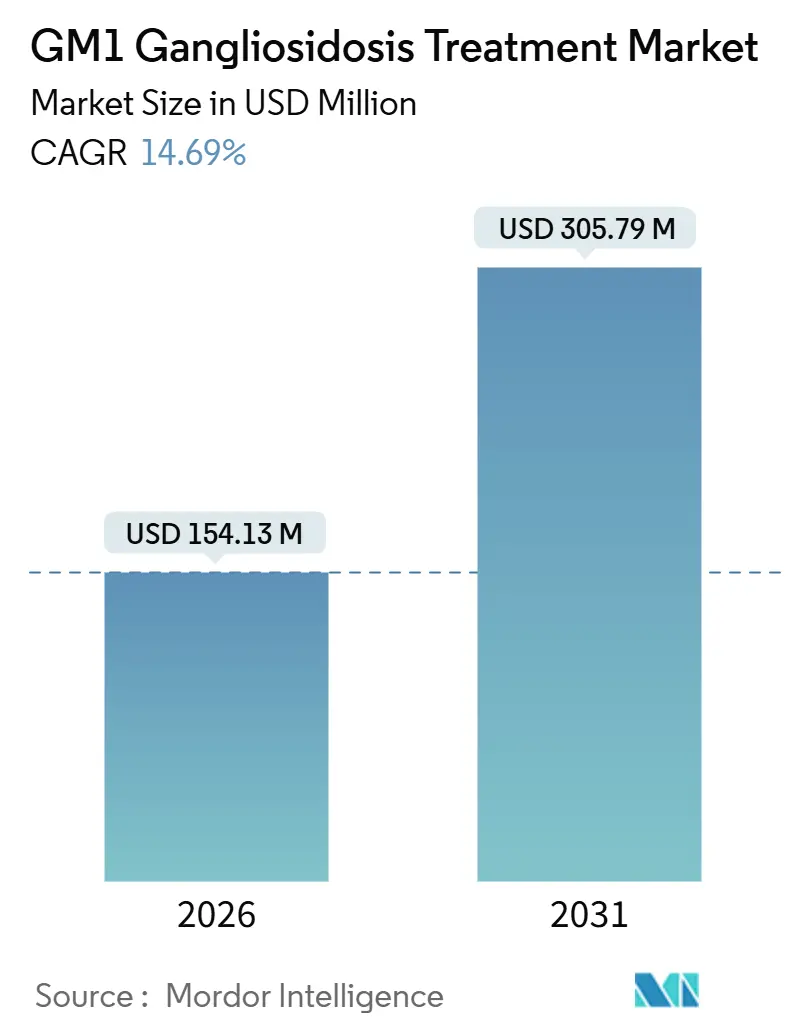

Die Größe des GM1-Gangliosidose-Behandlungsmarkts wird im Jahr 2026 auf USD 154,13 Millionen geschätzt und soll bis 2031 bei einem CAGR von 14,69 % während des Prognosezeitraums (2026–2031) USD 305,79 Millionen erreichen.

Die Wachstumstrajektorie steht im Einklang mit wegweisenden Fortschritten bei adeno-assoziierten Virus-Serotyp-9- und AAVhu68-Gentherapiekonstrukten, die frühe Reduktionen der GM1-Gangliosid-Spiegel im Liquor cerebrospinalis erzielt haben, während synchronisierte Anreize für Arzneimittel gegen seltene Krankheiten in den Vereinigten Staaten, der Europäischen Union, Japan und China die Entwicklungszeiträume verkürzen und den Kapitaleinsatz risikoärmer gestalten. Neugeborenenscreening-Pilotprojekte, die lysosomale Enzympanels integrieren, erkennen nun präsymptomatische Fälle und versetzen die Gentherapie in eine prophylaktische Rolle, die verbesserte funktionelle Ergebnisse verspricht. Parallel dazu bieten pharmakologische Chaperon-Cocktails, die auf GLB1-Missense-Mutationen zugeschnitten sind, eine genotypspezifische Alternative, die die Vektorimmunogenität umgeht und oral verabreicht werden kann. Investoren reagieren auf diese Konvergenz aus klinischer Validierung und politischer Unterstützung, indem sie Rekord-Risikokapital- und Fördermittel in Programme für ultraselten auftretende Erkrankungen des zentralen Nervensystems lenken und damit die Aktivierung von Studien beschleunigen und das Wettbewerbsfeld erweitern.

Wichtigste Erkenntnisse des Berichts

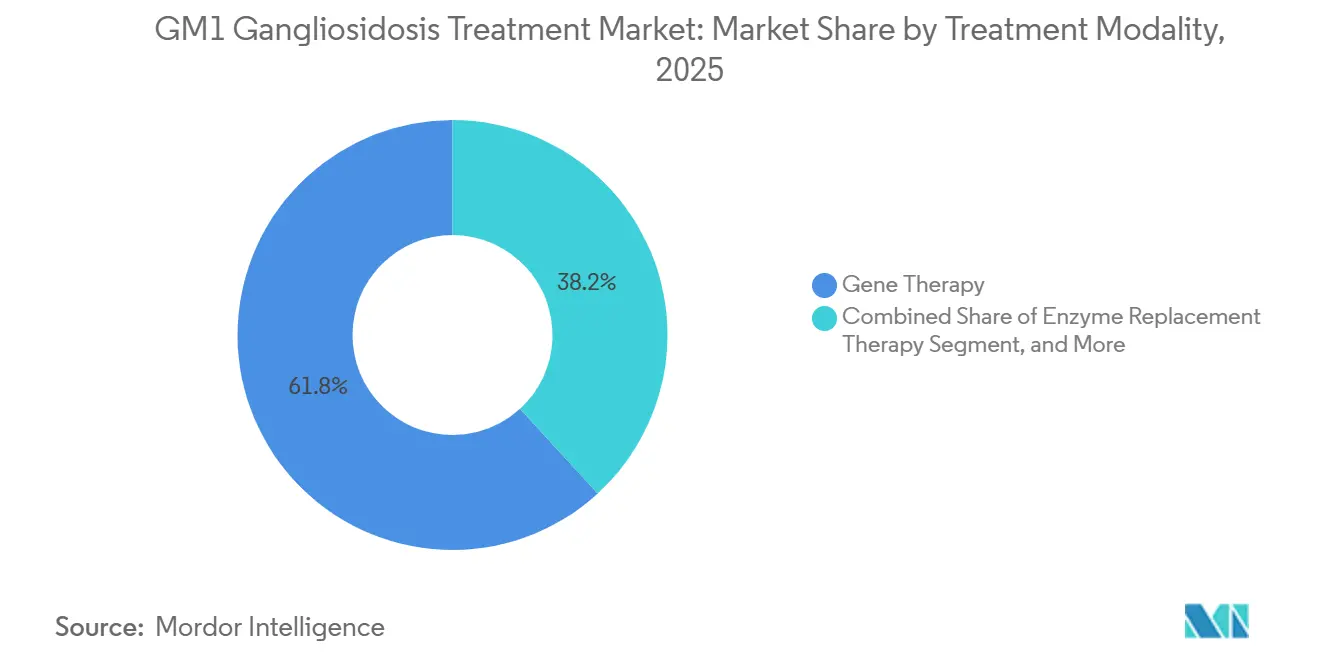

- Nach Behandlungsmodalität hielt die Gentherapie im Jahr 2024 einen Marktanteil von 61,81 % am GM1-Gangliosidose-Behandlungsmarkt, während die Enzymersatztherapie bis 2031 den schnellsten CAGR von 16,37 % verzeichnen soll, angeführt von Plattformen mit Blut-Hirn-Schranken-Shuttle.

- Nach klinischem Typ entfiel auf die infantile Erkrankung Typ I im Jahr 2024 ein Umsatzanteil von 48,57 %; juvenile Fälle vom Typ II sind auf dem Weg zu einem CAGR von 17,98 % bis 2031.

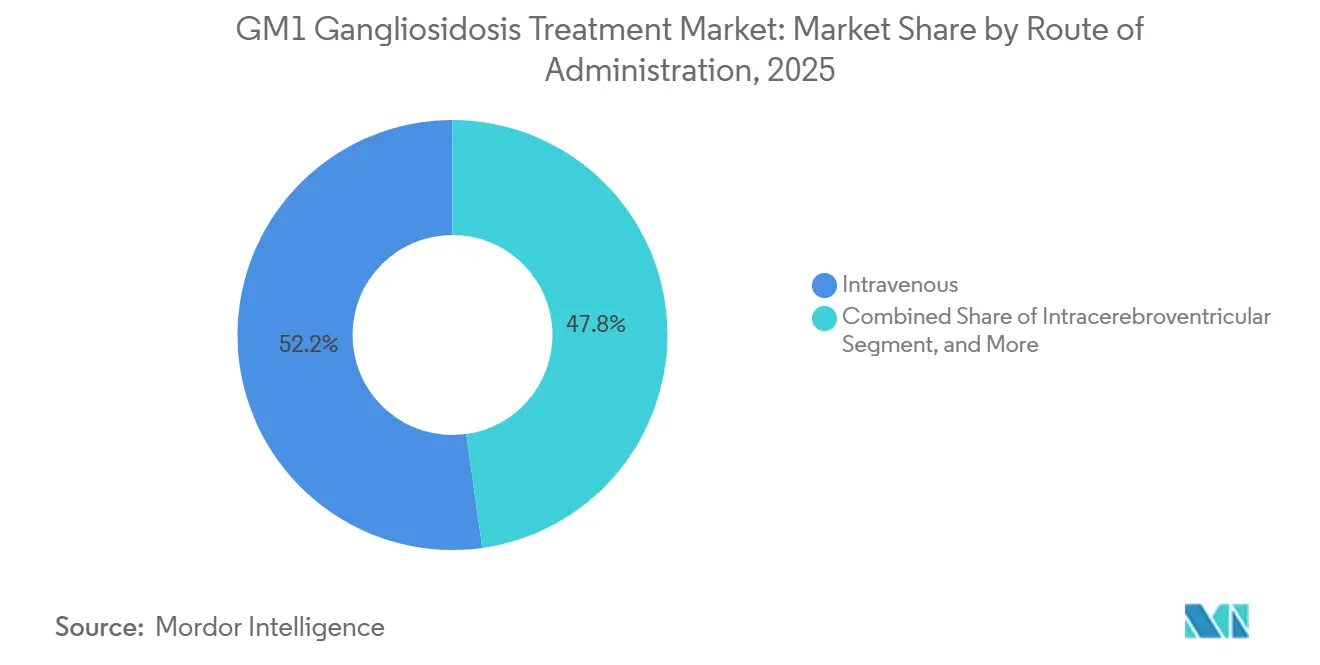

- Nach Verabreichungsweg entfiel auf die intravenöse Verabreichung im Jahr 2024 ein Anteil von 52,22 % der Verfahren, doch intrathecale und intrazisternale Ansätze sind für einen CAGR von 15,19 % positioniert.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 41,93 %, während Fachkliniken und -zentren bis 2031 voraussichtlich mit einem CAGR von 19,12 % wachsen werden.

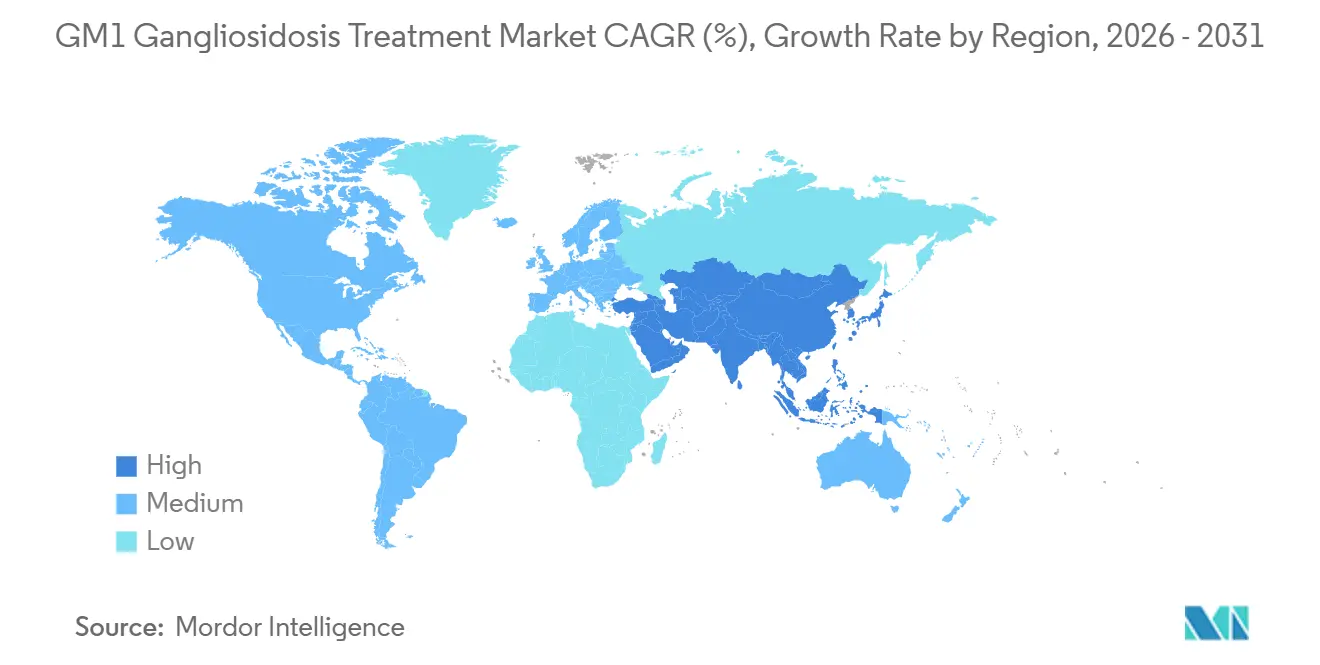

- Nach Geografie trug Nordamerika 42,03 % des Umsatzes im Jahr 2024 bei; Asien-Pazifik wird voraussichtlich das Wachstum mit einem CAGR von 18,72 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GM1-Gangliosidose-Behandlungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung des Neugeborenenscreenings | +2.8% | Nordamerika (ScreenPlus NYC-Pilotprojekt), Europa (erweiterte Panels), Asien-Pazifik (Pilotprojekte in chinesischen Provinzen) | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei klinisch erprobten AAV9- und AAVhu68-Gentherapien | +4.1% | Global, mit Schwerpunkt der Studien in den Vereinigten Staaten, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Anreize für Arzneimittel gegen seltene Krankheiten und Gutscheine für vorrangige Überprüfung | +2.3% | Vereinigte Staaten, Europäische Union, Japan (MHLW), China (NMPA) | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Risikokapital und Fördermittel für ultraselten auftretende Erkrankungen des zentralen Nervensystems | +1.9% | Nordamerika, Europa, frühe Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von β-Gal-pharmakologischen Chaperon-Cocktails, zugeschnitten nach GLB1-Genotyp | +2.1% | Global, mit Forschungszentren in Japan, Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Krankenhausbasierte Ex-vivo-HSC-Editing-Point-of-Care-Plattformen | +1.5% | Vereinigte Staaten (akademische medizinische Zentren), Europa (spezialisierte Hämatologiezentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche bei klinisch erprobten AAV9- und AAVhu68-Gentherapien

Die IMAGINE-1-Studie von Passage Bio mit PBGM01 erzielte Reduktionen des GM1-Gangliosid-Spiegels im Liquor cerebrospinalis von mehr als 50 % sowie stabilisierte motorische Scores bei infantilen Patienten, was im August 2024 zu einer Auslizenzierung an GEMMA Biotherapeutics für USD 10 Millionen im Voraus zuzüglich Meilensteinzahlungen führte. Die intravenöse AAV9-GLB1-Therapie des Nationalen Instituts für Humangenomforschung normalisierte Plasma-Biomarker und verlängerte das Überleben, obwohl 2 Probanden eine vorübergehende Hepatotoxizität erlitten, die sich mit Kortikosteroiden auflöste, was auf ein dosisabhängiges Leberrisiko hinweist. Im Gegensatz dazu wurde das LYS-GM101-Programm von Lysogene nach drei Todesfällen und ohne funktionellen Nutzen eingestellt, was die Kluft zwischen biochemischer Korrektur und klinischer Wirksamkeit unterstreicht. Diese divergierenden Datensätze lenken das Fachgebiet in Richtung früherer Interventionsfenster, kombinierter Immunmodulation und verfeinerter Kapsid-Entwicklung.

Zunehmende Einführung des Neugeborenenscreenings

Das ScreenPlus-Pilotprojekt in New York City, das 2024 gestartet wurde, ermöglicht die präsymptomatische GM1-Erkennung innerhalb der ersten Lebenswoche durch Tandem-Massenspektrometrie-Analyse von Trockenblutflecken.[1]ScreenPlus NYC, "Pilotprogramm für das Neugeborenenscreening," screenplus.nyc Erkenntnisse aus der natürlichen Krankheitsgeschichte zeigen, dass infantile Patienten bis zum 12. Lebensmonat die Hälfte ihrer motorischen Ausgangsfähigkeit verlieren, sodass eine frühere Identifizierung das therapeutische Fenster wesentlich erweitert. Japan prüft eine landesweite Ausweitung des Screenings auf lysosomale Erkrankungen, unterstützt durch einen Subventionspool für Arzneimittel gegen seltene Krankheiten von 650 Millionen Yen, der qualifizierten Behandlungen zugutekommen würde. Die Wirtschaftlichkeit des Screenings hängt davon ab, lebenslange Kosten für institutionelle Pflege zu vermeiden, die in den Vereinigten Staaten auf jährlich USD 548 Milliarden für seltene Erkrankungen geschätzt werden, unter der Annahme dauerhafter Therapievorteile über einen Fünf-Jahres-Follow-up hinaus.

Anreize für Arzneimittel gegen seltene Krankheiten und Gutscheine für vorrangige Überprüfung

Die US-amerikanische Behörde für Lebens- und Arzneimittel gewährte Acetylleucin im Jahr 2024 den Status als Arzneimittel gegen seltene Krankheiten, einschließlich einer 7-jährigen Exklusivität, Gebührenbefreiungen und der Berechtigung für handelbare Gutscheine für vorrangige Überprüfung im Wert von nahezu USD 100 Millionen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "CBER-Forschungsschwerpunkte: Gentherapie," fda.gov Chinas Nationale Medizinprodukteverwaltung akzeptiert nun Daten aus Phase-2-Studien aus dem Ausland und bietet einen sechsjährigen Datenschutz, während Indiens Nationale Politik für seltene Krankheiten von 2021 bis zu Rs 20 Lakh für einmalige kurative Therapien in Exzellenzzentren bereitstellt. Diese Anreize verkürzen die Regulierungszyklen, verzerren jedoch die Ressourcenallokation der Unternehmen zugunsten von Ländern mit großzügigeren Subventionen, was möglicherweise Versorgungslücken vergrößert.

Entstehung von β-Gal-pharmakologischen Chaperon-Cocktails

N-Octyl-4-epi-β-valienamin und verwandte Iminozucker stellten die Enzymaktivität bei 22 von 94 GLB1-Missense-Varianten wieder her und hemmten den neurologischen Verfall in murinen Modellen, wenn die Therapie präsymptomatisch begann. Im Gegensatz zu viralen Vektoren stabilisieren Chaperone die endogene Enzymkonformation und vermeiden die Kapsid-Immunogenität. Die Ansprechbarkeit ist jedoch mutationsspezifisch, was eine vorherige Genotypisierung erfordert, die bestehende Erstattungsrahmen selten finanzieren. Das Phase-3-Programm von Azafaros Bio mit Nizubaglustat bei GM2-Gangliosidose signalisiert ein Potenzial für die Anwendung bei GM1-Patienten mit gemeinsamen Sphingolipid-Belastungsprofilen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Einmaltherapiepreise | -3.2% | Global, am akutesten im US-amerikanischen Medicaid-Programm, zunehmend in Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Patientenpool erschwert die Aussagekraft von Zulassungsstudien | -2.1% | Global, besonders schwerwiegend in Regionen ohne Neugeborenenscreening | Mittelfristig (2–4 Jahre) |

| Zunehmende behördliche Überprüfung der AAV9-Kapsid-Immunotoxizität | -1.8% | Vereinigte Staaten (FDA CBER), Europäische Union (EMA), Japan (PMDA) | Kurzfristig (≤ 2 Jahre) |

| Mangel an validierten, altersgerechten neurodevelopmentalen Endpunkten | -1.4% | Global, mit Lücken in der Regulierungsleitlinie für pädiatrische Studien des zentralen Nervensystems | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Einmaltherapiepreise

LENMELDY von Bluebird Bio erhielt im März 2024 die US-Zulassung zu einem Preis von USD 4,25 Millionen und setzte damit einen Maßstab, an dem sich GM1-Gentherapie-Sponsoren orientieren könnten. Medicaid deckt 40 % der US-amerikanischen Patienten mit seltenen Erkrankungen ab, steht jedoch vor versicherungsmathematischen Hürden bei der Amortisierung solcher Vorabkosten innerhalb der typischen Mitgliederfluktuation von 18 Monaten. Ratenzahlungsmodelle bleiben aufgrund gesetzlicher Beschränkungen bei mehrjährigen Verpflichtungen weitgehend konzeptionell. Chinas Senkung der Mehrwertsteuer auf 3 % mildert die Importpreise, nicht jedoch die hohen Fixkosten der klinischen AAV-Herstellung. Indiens Crowdfunding-Systeme führen zu sozioökonomischen Ungleichheiten, die Patienten mit medialer Sichtbarkeit bevorzugen.

Zunehmende behördliche Überprüfung der AAV9-Kapsid-Immunotoxizität

Eine Metaanalyse aus dem Jahr 2024, die 255 AAV-Studien umfasste, verzeichnete 11 Todesfälle und 30 klinische Aussetzungen im Zusammenhang mit Toxizität, insbesondere Degeneration der Spinalganglien.[3]Nature Reviews Drug Discovery, "Metaanalyse zur Toxizität klinischer Studien," nature.com Die US-amerikanische Behörde für Lebens- und Arzneimittel schreibt nun eine 15-jährige Nachbeobachtung für Gentherapie-Empfänger und vierteljährliche Leberfunktionstests bei pädiatrischen Fällen vor, was pro Patient USD 50.000 bis USD 100.000 an Nachmarktverpflichtungen hinzufügt. Vorbestehende AAV9-Antikörper schließen mehr als 10 % der Säuglinge aus, was eine kostspielige Serologie-Untersuchung erfordert und die Studieneinschreibung reduziert. Selectas ImmTOR-Immuntoleranz-Plattform, die an Takeda für bis zu USD 1,124 Milliarden lizenziert wurde, veranschaulicht Strategien zur Dämpfung von Kapsid-T-Zell-Reaktionen, führt jedoch zusätzliche regulatorische Ebenen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Gentherapie führt, Enzymersatz beschleunigt sich

Die Gentherapie kontrollierte im Jahr 2024 61,81 % des GM1-Gangliosidose-Behandlungsmarkts, getrieben durch das Vertrauen in Einzeldosis-AAV-Vektoren, die die β-Galaktosidase-Produktion aufrechterhalten. Die Enzymersatztherapie schreitet nun mit einem CAGR von 16,37 % voran, da Transferrinrezeptor-Antikörper-Shuttles die Exposition des zentralen Nervensystems im Vergleich zu unkonjugierten Enzymen um das Zwanzigfache erhöhen. Pharmakologische Chaperone sprechen trotz ihrer Anfänglichkeit Kostenträger durch ihr orales Verabreichungsformat und geringere Herstellungskosten an. Die Substratreduktionstherapie bleibt eine ergänzende Option, während die symptomatische Behandlung bei spät einsetzenden Erwachsenen weiterhin eine Rolle spielt.

Der GM1-Gangliosidose-Behandlungsmarkt verzeichnet weiterhin eine begrenzte Erforschung von Kombinationstherapien. Die Kopplung einer vorübergehenden Chaperon-Verabreichung mit dem Gentransfer könnte die entstehende Enzymexpression während der Verzögerung bis zur maximalen Vektorleistung stabilisieren, doch keine derzeit registrierte Studie bewertet diese Strategie. Die Beteiligten sind sich einig, dass der künftige Wettbewerbsvorteil davon abhängen wird, multimodale Versorgung in einzelne Protokolle zu integrieren.

Nach klinischem Typ: Dominanz der infantilen Form, Dynamik der juvenilen Form

Die infantile GM1-Erkrankung Typ I machte im Jahr 2024 48,57 % des Umsatzes aus, was den schweren frühen Verlauf und die Attraktivität von Gutscheinen für seltene Krankheiten widerspiegelt. Der Marktanteil der infantilen Erkrankung am GM1-Gangliosidose-Behandlungsmarkt wird bis 2031 trotz sinkender Inzidenz voraussichtlich über 40 % bleiben, da die Therapiepreise in dieser Kohorte am höchsten sind. Juvenile Typ-II-Manifestationen weisen den schnellsten CAGR von 17,98 % auf, gestützt durch robuste Daten zur natürlichen Krankheitsgeschichte, die die Endpunktauswahl verbessern. Erwachsene Typ-III-Fälle bleiben ein kleiner Anteil, bieten jedoch verlängerte Behandlungsfenster.

Zwei Drittel der durch Neugeborenenscreening identifizierten Typ-I-Patienten beginnen in Studienumgebungen nun vor dem sechsten Lebensmonat mit der Gentherapie, eine Verschiebung, die ethische Fragen zur Randomisierung gegenüber historischen Kontrollen aufwirft. Bei Typ-II-Erkrankungen häufen sich chaperonresponsive Mutationen bei Personen mit Restenzymaktivität, was die Therapieauswahl leitet. Programme für Erwachsene mit spätem Erkrankungsbeginn könnten von oralen Wirkstoffen profitieren, die die chirurgische Belastung durch Injektionen in das zentrale Nervensystem vermeiden.

Nach Verabreichungsweg: Systemische Bequemlichkeit, intrathecale Effizienz

Die intravenöse Infusion machte im Jahr 2024 52,22 % des Verabreichungsvolumens aus, hauptsächlich aufgrund ihrer einfachen Verabreichung in ambulanten Infusionszentren. Die Größe des GM1-Gangliosidose-Behandlungsmarkts für intrathecale und intrazisternale Wege soll mit einem CAGR von 15,19 % wachsen, getrieben durch 17-fache Dosiseinsparungsvorteile, die die Herstellungskosten pro Patient senken. Diese Verfahren erfordern jedoch pädiatrisch-neurochirurgische Expertise, die in weniger als 50 Zentren weltweit verfügbar ist, was Zugangshindernisse schafft.

Das Risiko von Injektionen in das zentrale Nervensystem umfasst schwerwiegende unerwünschte Ereignisse, die bei 37,5 % der Verfahren in Studien zu lysosomalen Speicherkrankheiten dokumentiert wurden, verglichen mit 20 % bei systemischen Ansätzen. Die orale Verabreichung, beschränkt auf Chaperon- und Substratreduktionstherapien, gewinnt bei Erwachsenen mit spätem Erkrankungsbeginn aufgrund ihrer Kompatibilität mit der Heimversorgung an Beliebtheit, obwohl die Ansprechbarkeit von spezifischen GLB1-Genotypen abhängt.

Nach Endnutzer: Krankenhäuser halten Marktanteil, Fachkliniken wachsen stark

Krankenhäuser hielten im Jahr 2024 einen Endnutzeranteil von 41,93 %. Fachkliniken und -zentren schreiten jedoch mit einem CAGR von 19,12 % voran, da Kostenträger Patienten zu zertifizierten Gentherapiezentren lenken, um Dosierung, Immunmodulation und Meldung unerwünschter Ereignisse zu standardisieren. Forschungsinstitute erfassen etwa 15 % der Verfahren und nutzen Bundesfördermittel und multinationale Register, um longitudinale Datensätze aufzubauen. Heimversorgungsmodelle bleiben auf orale Therapien beschränkt, könnten sich jedoch ausweiten, wenn sich die Fernüberwachung als zuverlässig erweist.

Das Erstattungsökosystem prägt die Endnutzerdynamik. US-amerikanische Krankenhäuser profitieren von Ausreißerzahlungen nach diagnosebezogenen Fallgruppen, die die Gentherapiekosten teilweise ausgleichen, während Fachkliniken auf fragmentierte Gebührencodes angewiesen sind, die multidisziplinäre Leistungen selten abdecken. Europas Referenznetzwerke unterstützen den grenzüberschreitenden Patientenfluss, doch inkonsistente nationale Tarife beeinträchtigen die finanzielle Nachhaltigkeit hochkomplexer Zentren.

Geografische Analyse

Nordamerika erwirtschaftete 42,03 % des Umsatzes im Jahr 2024. Medicaid-Sonderregelungen und Studien der Nationalen Gesundheitsinstitute treiben die Nachfrage an, obwohl Verzögerungen bei der Vorabgenehmigung durchschnittlich 90–120 Tage betragen. ScreenPlus und ähnliche Neugeborenenscreening-Initiativen in Massachusetts und Kalifornien sollen die Größe des GM1-Gangliosidose-Behandlungsmarkts in der Region bis 2031 um 14 % steigern.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einem CAGR von 18,72 %. Chinas Akzeptanz von Daten aus Phase-2-Studien aus dem Ausland, Mehrwertsteuersenkungen und gemischte Erstattungspilotprojekte in den Provinzen Zhejiang und Shandong beschleunigen den kommerziellen Markteintritt. Japans 10-jährige Nachprüfungsfrist schafft Anreize für inländische Studien, während Indiens Fördermittel von Rs 5 Crore für Exzellenzzentren die genomische Diagnosekapazität verbessern, wenn auch mit Abhängigkeit von philanthropischer Finanzierung für Therapien.

Brasiliens SUS-Liste für hochpreisige Arzneimittel könnte GM1-Therapien letztendlich aufnehmen, wenn lokale Daten Kostenausgleichsansprüche unterstützen, während Staaten des Golfkooperationsrats souveräne Investitionen in Genomstrategien nutzen, jedoch keine krankheitsspezifischen Programme haben. Die geografische Wachstumslücke spiegelt sowohl politische Anreize als auch Unterschiede in der diagnostischen Infrastruktur wider.

Wettbewerbslandschaft

Weniger als 20 aktive Entwickler schaffen ein mäßig konzentriertes Feld. Passage Bio übertrug PBGM01 an GEMMA Biotherapeutics, was die Abhängigkeit von Nischenerwerbern veranschaulicht, die positioniert sind, ultraselten auftretende Vermögenswerte auf den Markt zu bringen. Bluebird Bios LENMELDY-Preis von USD 4,25 Millionen setzt ein Signal, das künftige Verhandlungen über GM1-Therapien beeinflussen wird. Takeda's Vereinbarung von 2021 mit Selecta Biosciences unterstreicht die strategische Bedeutung von Immunevasionsplattformen.

Die Differenzierung konzentriert sich auf den Verabreichungsweg, das Kapsiddesign und das Genotyp-Targeting. Entwickler, die Blut-Hirn-Schranken-Shuttle-Enzyme oder krankenhausbasierte lentivirale Point-of-Care-Plattformen erforschen, besetzen Nischenbereiche. Chinas schnelle Überprüfungsverfahren und Indiens Crowdfunding-Umfeld senken die Eintrittsbarrieren für kleinere Unternehmen, die Machbarkeitsnachweis-Programme verfolgen.

Marktführer der GM1-Gangliosidose-Behandlungsbranche

Amicus Therapeutics Inc.

Sarepta Therapeutics Inc.

Bluebird Bio Inc.

Passage Bio Inc.

Takeda Pharmaceutical Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Nationale Institut für Humangenomforschung veröffentlichte Zwischendaten zur intravenösen AAV9-GLB1-Therapie, die eine Biomarker-Normalisierung und ein verlängertes Überleben zeigten, obwohl bei zwei Säuglingen eine vorübergehende Hepatotoxizität auftrat.

- Juli 2025: Azafaros Bio initiierte eine Phase-3-Studie mit Nizubaglustat für GM2-Gangliosidose mit potenziellem Anwendungsbereich für GM1-Fälle.

- August 2024: Passage Bio lizenzierte PBGM01 an GEMMA Biotherapeutics für USD 10 Millionen im Voraus zuzüglich Meilensteinzahlungen aus, wodurch GEMMA Zulassungsstudien durchführen kann.

- März 2024: Bluebird Bio erhielt die FDA-Zulassung für LENMELDY zu einem Preis von USD 4,25 Millionen und setzte damit einen Preismaßstab für Gentherapien bei lysosomalen Speicherkrankheiten.

Umfang des globalen GM1-Gangliosidose-Behandlungsmarkt-Berichts

Der GM1-Gangliosidose-Behandlungsmarkt ist definiert als das globale Segment der Gesundheitsbranche, das sich auf Therapien, Diagnostika und Managementlösungen für die GM1-Gangliosidose konzentriert, eine seltene, erbliche lysosomale Speicherkrankheit, die durch Mutationen im GLB1-Gen verursacht wird und zu fortschreitender Neurodegeneration führt. Er umfasst Enzymersatztherapie, Gentherapie, Substratreduktionstherapie, pharmakologische Chaperone und unterstützende Versorgungsansätze.

Der GM1-Gangliosidose-Behandlungsmarkt-Bericht ist segmentiert nach Behandlungsmodalität (Gentherapie, Enzymersatztherapie, pharmakologische Chaperon-Therapie, Substratreduktionstherapie, symptomatisches Management), klinischem Typ (Typ I, Typ II, Typ III), Verabreichungsweg (intravenös, intrathekal/intrazisternal, intrazerebroventrikular, oral), Endnutzer (Krankenhäuser, Fachkliniken und -zentren, Forschungsinstitute, Heimversorgungseinrichtungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Gentherapie |

| Enzymersatztherapie |

| Pharmakologische Chaperon-Therapie |

| Substratreduktionstherapie |

| Symptomatisches Management |

| Typ I |

| Typ II |

| Typ III |

| Intravenös |

| Intrathekal / Intrazisternal |

| Intrazerebroventrikular |

| Oral |

| Krankenhäuser |

| Fachkliniken und -zentren |

| Forschungsinstitute |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Gentherapie | |

| Enzymersatztherapie | ||

| Pharmakologische Chaperon-Therapie | ||

| Substratreduktionstherapie | ||

| Symptomatisches Management | ||

| Nach klinischem Typ | Typ I | |

| Typ II | ||

| Typ III | ||

| Nach Verabreichungsweg | Intravenös | |

| Intrathekal / Intrazisternal | ||

| Intrazerebroventrikular | ||

| Oral | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken und -zentren | ||

| Forschungsinstitute | ||

| Heimversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GM1-Gangliosidose-Behandlungsmarkt im Jahr 2026?

Die Größe des GM1-Gangliosidose-Behandlungsmarkts erreichte im Jahr 2026 USD 154,13 Millionen und wächst mit einem CAGR von 14,69 %, um bis 2031 USD 305,79 Millionen zu erreichen.

Welche Therapieklasse führt derzeit die Umsätze an?

Die Gentherapie machte im Jahr 2024 61,81 % des Umsatzes aus, getrieben durch fortschreitende AAV9- und AAVhu68-Konstrukte.

Was treibt das am schnellsten wachsende Segment an?

Die Enzymersatztherapie soll mit einem CAGR von 16,37 % wachsen, getrieben durch rezeptorvermittelte Transzytose-Plattformen, die die Exposition des zentralen Nervensystems verbessern.

Welche Region wird den höchsten CAGR verzeichnen?

Asien-Pazifik soll mit einem CAGR von 18,72 % wachsen, aufgrund von Chinas beschleunigten Überprüfungsverfahren und der Ausweitung von Erstattungspilotprojekten.

Wie wirken sich Neugeborenenscreening-Programme auf die Behandlungsnachfrage aus?

Die Früherkennung durch Programme wie ScreenPlus verlagert die Diagnose in präsymptomatische Stadien, erhöht die Berechtigung für prophylaktische Gentherapie und steigert die Marktakzeptanz.

Seite zuletzt aktualisiert am: