Glycomics Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

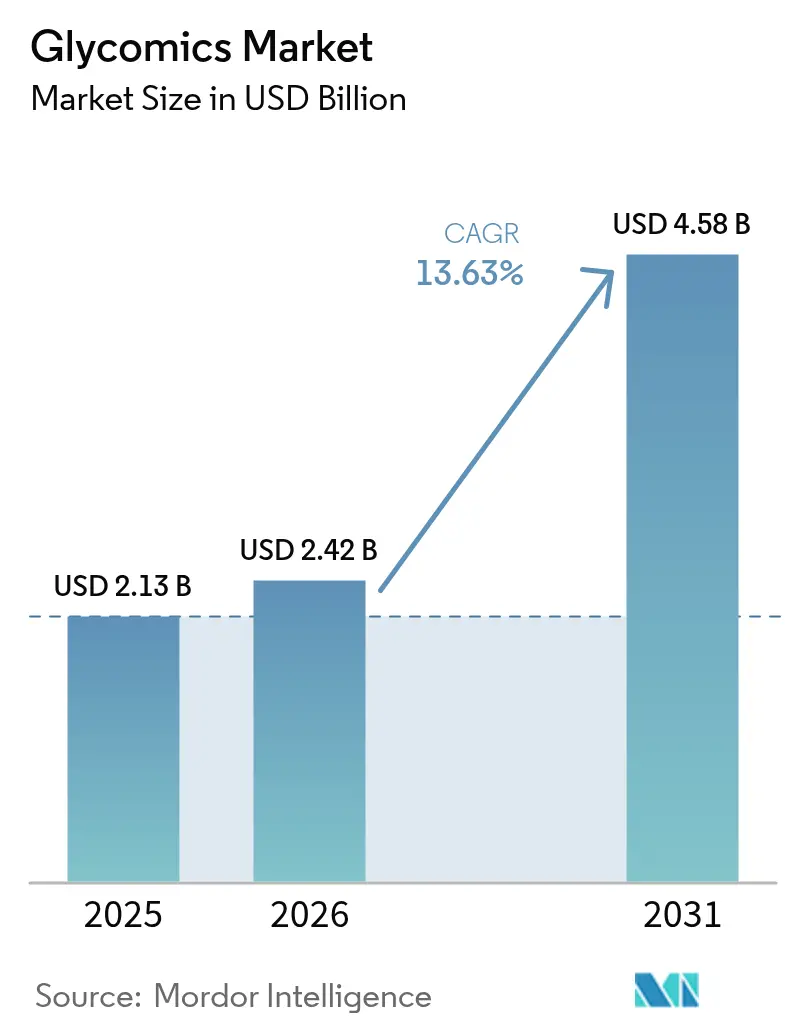

| Marktgröße (2026) | 2.42 Milliarden US-Dollar |

| Marktgröße (2031) | 4.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glycomics Marktanalyse von Mordor Intelligence

Die Glycomics Marktgröße wurde im Jahr 2025 auf 2,13 Milliarden USD geschätzt und soll von 2,42 Milliarden USD im Jahr 2026 auf 4,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,63 % während des Prognosezeitraums (2026–2031). Der Schwung ergibt sich aus der Konvergenz fortschrittlicher Massenspektrometrie, KI-gesteuerter Informatik und der Nachfrage nach neuartigen Biomarkern, die die Früherkennung von Krankheiten verbessern. Pharmazeutische Pipelines verlagern sich hin zu glykotechnisch veränderten Biologika, und Anbieter von Analyseplattformen reagieren mit integrierten Hardware-Software-Systemen, die komplexe Arbeitsabläufe vereinfachen. Die Prävalenz chronischer Krankheiten steigt weiter an und veranlasst Gesundheitsdienstleister zur Einführung glykoprteomischer Diagnostik, während staatliche Förderprogramme die Einstiegshürden für akademische Labore senken. Der Wettbewerb im Markt bleibt moderat, da große Anbieter von Life-Science-Tools mit spezialisierten Reagenzienlieferanten und cloudbasierten Datenanalyse-Start-ups konkurrieren. Engpässe bei seltenen Glykan-Reagenzien und ein Mangel an ausgebildeten Glykobiologen dämpfen die kurzfristige Expansion, doch regulatorische Reformen und strategische Partnerschaften mindern diese Herausforderungen stetig.

Wichtigste Erkenntnisse des Berichts

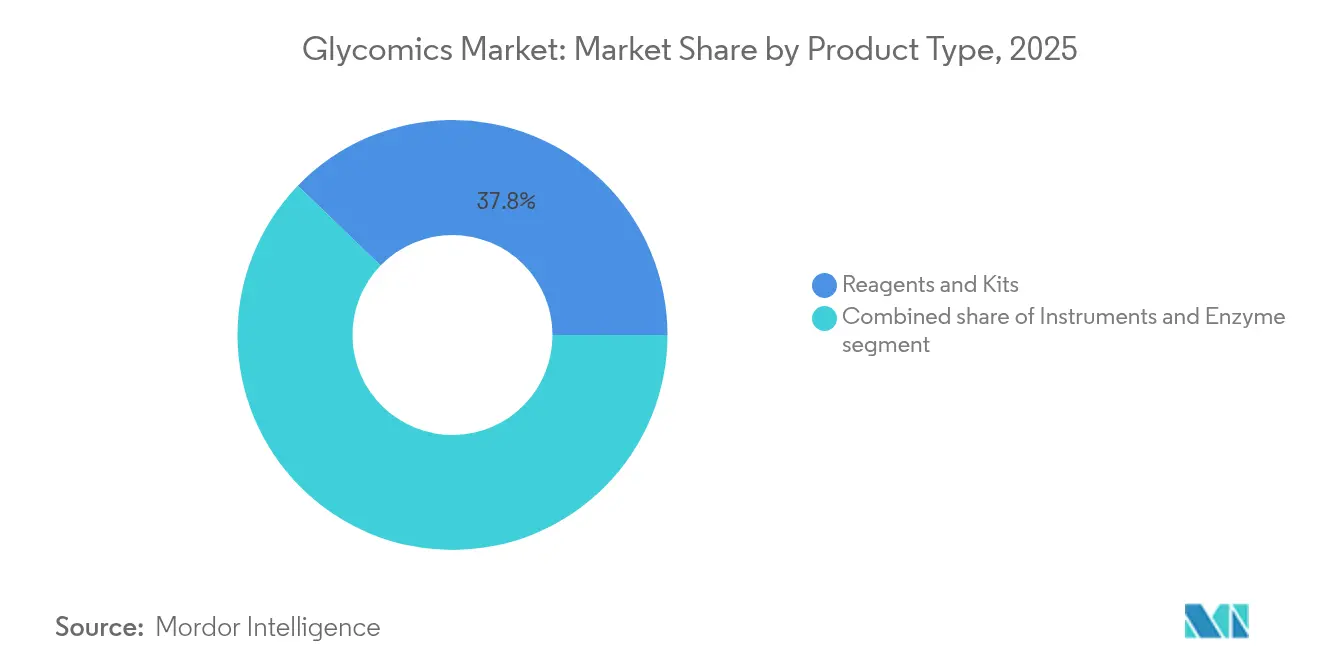

- Nach Produkttyp hielten Reagenzien und Kits im Jahr 2025 einen Glycomics Marktanteil von 37,78 %, während Enzyme bis 2031 auf einen CAGR von 15,18 % zusteuern.

- Nach Technologie erzielte die Massenspektrometrie im Jahr 2025 einen Umsatzanteil von 40,92 %; Microarray- und chipbasierte Plattformen sollen bis 2031 mit einem CAGR von 14,32 % wachsen.

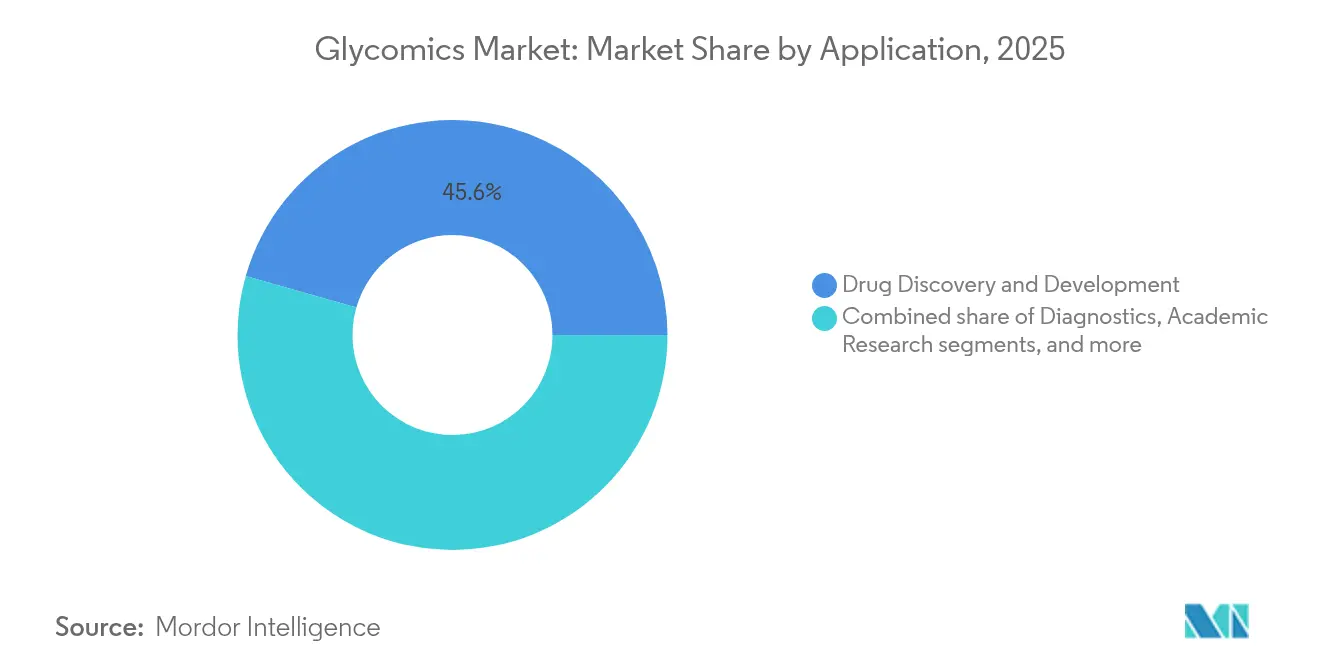

- Nach Anwendung dominierte die Wirkstoffentdeckung und -entwicklung im Jahr 2025 mit 45,57 % der Glycomics Marktgröße, während die Impfstoffentwicklung mit einem CAGR von 14,21 % vorankommen wird.

- Nach Endnutzer entfielen im Jahr 2025 48,62 % der Gesamtnachfrage auf pharmazeutische und biotechnologische Unternehmen, doch Krankenhäuser und klinische Labore werden bis 2031 den schnellsten CAGR von 14,98 % verzeichnen.

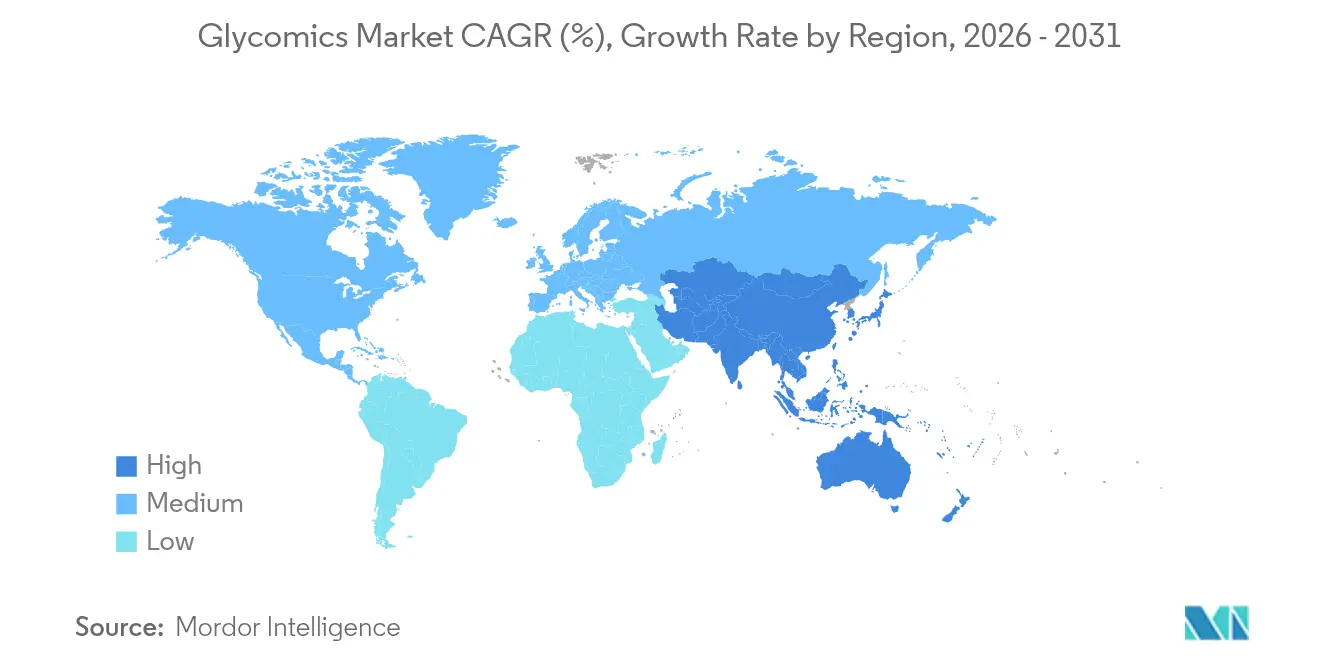

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,10 % am Glycomics Markt, und der Asien-Pazifik-Raum soll mit einem CAGR von 14,09 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Glycomics Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung pharmazeutischer Investitionen in die Glykobiologie | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Massenspektrometrie-Plattformen | +2.1% | Global | Kurzfristig (≤2 Jahre) |

| Ausbau der biopharmazeutischen Produktionskapazitäten | +1.9% | Nordamerika, Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Steigende Prävalenz chronischer Krankheiten als Treiber der Biomarkernachfrage | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung glykotechnisch veränderter Zell- und Gentherapien | +1.6% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Integration KI-gesteuerter Glykan-Informatiklösungen | +1.3% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung pharmazeutischer Investitionen in die Glykobiologie

F&E-Portfolios großer Pharmaunternehmen weisen der Glykobiologie nun vorrangige Budgets zu, da Glykanveränderungen eine Erkrankung bis zu zehn Jahre vor dem Auftreten von Symptomen ankündigen können. Glycomines Finanzierungsrunde der Serie C über 115 Millionen USD im Jahr 2025 belegt das Vertrauen der Investoren und lenkt Kapital in die spezialisierte Reagenziannachfrage. Die Allianzbildung zwischen akademischen Zentren und der Industrie hat sich intensiviert; das Center for Glycoscience der Harvard Medical School arbeitet mit mehreren Sponsoren zusammen, um Laborerkenntnisse in klinische Studien zu überführen. Kontrolliertes Glykotechnik-Engineering verbessert die Wirksamkeit monoklonaler Antikörper und verringert die Immunogenität, was die Nachfrage nach fortschrittlichen Massenspektrometrie-Systemen und rekombinanten Glykosyltransferasen steigert. Dieser Trend begünstigt mittelgroße Toolanbieter, die schlüsselfertige Glykoprotein-Workflows anbieten, und macht den Glycomics Markt für Risikokapitalgeber attraktiv, die nach skalierbaren Plattformen suchen.

Zunehmende Einführung von Massenspektrometrie-Plattformen

Die Massenspektrometrie ist zum analytischen Rückgrat der strukturellen Glycomics geworden, da sie inzwischen Einzelmolekülklarheit liefert. Brukers Glyco-PASEF-Methode, die im Jahr 2024 eingeführt wurde, analysiert komplexe Glykopeptide in Minuten und reduziert Probenvolumina, wodurch sich die Projektzeitpläne für CROs verkürzen. Hybridanalysatoren in Kombination mit schneller Ionenmobilitätstrennung liefern verknüpfungsspezifische Details ohne arbeitsintensive Derivatisierung. KI-Tools wie CandyCrunch steigern die Identifizierungsgenauigkeit für unbekannte Strukturen auf nahezu 90 % und senken die Lernkurve für Neueinsteiger. Insgesamt erweitern diese Fortschritte die Kundenbasis von Elite-Kerneinrichtungen auf Regionalkrankenhäuser und verbreitern damit den Glycomics Markt.

Ausbau der biopharmazeutischen Produktionskapazitäten

Biopharmazeutische Hersteller skalieren Zellkultursuiten, um die Antikörpernachfrage zu befriedigen, und jeder Produktionslauf muss das Glykan-Fingerabdruckprofil des Originators replizieren. Prozessanalytische Technologierichtlinien betonen nun die Echtzeitüberwachung von Glykanen, sodass Auftragsmanufakturer Hochdurchsatz-LC-MS-Systeme erwerben und gleichzeitig rekombinante Enzyme lizenzieren, die Glykoformen auf gezielte Profile ausrichten. Die kontinuierliche Downstream-Verarbeitung stützt sich auf schnelle Analytik und sichert mehrjährige Beschaffungsverträge für Verbrauchsmaterialien. Europas Netzwerk mittelgroßer CDMOs und Nordamerikas Großanlagen haben ähnliche Anforderungen, was wiederkehrende Umsatzströme für Reagenzienlieferanten steigert und das gesamte Glycomics Marktwachstum ankurbelt.

Steigende Prävalenz chronischer Krankheiten als Treiber der Biomarkernachfrage

Gesundheitssysteme sehen sich wachsenden Volumina an Diabetes-, Onkologie- und neurodegenerativen Erkrankungen gegenüber, und Entscheidungsträger schätzen Biomarker, die eine Erkrankung früher als aktuelle Assays anzeigen. IgG-N-Glykanpanels stratifizieren nun die Insulinresistenz und prognostizieren den Ausbruch von Typ-2-Diabetes Jahre im Voraus. Krebsforscher profilieren tumorassoziierte Kohlenhydratantigene in Flüssigbiopsien, um Immuntherapie-Responder präziser zuzuordnen. Da Laborleitlinien glykoprteomische Marker übernehmen, beschaffen klinische Labore automatisierte Probenpräparations-Kits und arbeiten mit Cloud-Analyseanbietern zusammen, was den Aufwärtstrend des Glycomics Markts verstärkt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und technische Komplexität von Glycomics-Workflows | -1.8% | Global | Kurzfristig (≤2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Glykobiologie-Fachkräfte | -1.4% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei glykanbasierten Diagnostika | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Versorgung mit seltenen Glykan-Reagenzien | -1.1% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und technische Komplexität von Glycomics-Workflows

Hochmoderne LC-MS-Plattformen, die für die Analyse intakter Glykoproteine geeignet sind, können 500.000 USD übersteigen, und spezialisierte Verbrauchsmaterialien kosten ein Vielfaches mehr als Proteomik-Reagenzien. Die Methodenentwicklung erfordert oft sechs bis zwölf Monate vor dem Routinebetrieb, was die Projektbudgets belastet. Jede Probe kann einer enzymatischen Freisetzung, Fluoreszenzmarkierung und mehrdimensionalen Trennung unterzogen werden, sodass der Verbrauchsmaterialverbrauch hoch ist. Für viele kleine Labore bleibt Outsourcing günstiger, was die interne Einführung verlangsamt und die frühe Marktdurchdringung im Glycomics Markt in kostensensiblen Regionen einschränkt.

Begrenzte Verfügbarkeit qualifizierter Glykobiologie-Fachkräfte

Weniger als fünfzig Universitäten bieten dedizierte Glykobiologie-Studiengänge an, was eine Talentlücke hinterlässt, da Unternehmen nach interdisziplinären Experten suchen, die Chemie, Analysewissenschaft und Bioinformatik verbinden können. Erfahrene Spezialisten erzielen Gehaltsprämien von 20 % bis 30 %, was die Betriebskosten für Neueinsteiger erhöht. Während NIH-Förderprogramme die Lehrplanentwicklung unterstützen, ist eine vollständige Pipeline qualifizierter Absolventen noch fünf oder mehr Jahre entfernt[1]NIH Common Fund, "Das Glykoscience-Programm fördert Ausbildung und Technologie," commonfund.nih.gov. Der Engpass ist in Schwellenmärkten am gravierendsten, wo Rekrutierungsanreize nicht mit multinationalen Budgets mithalten können, was den Technologietransfer verzögert und den Markteintritt im Glycomics Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien bilden das Marktfundament

Reagenzien und Kits erzielten im Jahr 2025 den höchsten Umsatz und erzielten einen Anteil von 37,78 %, da jeder Analysezyklus mehrere spezialisierte Enzyme, Lektine und Derivatisierungschemikalien erfordert. Die Glycomics Marktgröße für Reagenzien soll im Einklang mit dem Durchsatzwachstum in F&E- und Qualitätskontrolllaboren stetig expandieren. Enzyme führen die Volumensteigerung an und wachsen bis 2031 mit einem CAGR von 15,18 %, gestützt durch rekombinante Produktionswege, die höhere Reinheit und regulatorische Akzeptanz für pharmazeutische Workflows bieten. Lieferanten betonen die Lot-zu-Lot-Konsistenz, da geringe Verunreinigungen Glykan-Fingerabdrücke verfälschen und kostspielige Chargenausfälle auslösen können. Instrumentenverkäufe liegen im absoluten Wert hinter den Reagenzien, bleiben jedoch für die langfristige Marktbindung entscheidend. Anbieter bündeln Serviceverträge und Cloud-Analyse-Abonnements und wandeln einmalige Hardware-Käufe in wiederkehrende Einnahmequellen um. Da neue Nutzer in den Glycomics Markt eintreten, senken Starter-Kits, die Probenpräparations-Verbrauchsmaterialien mit SOPs kombinieren, die Eintrittshürden.

Die Instrumentenkategorie stützt sich stark auf Massenspektrometrie-Upgrades, doch Inline-Kapillarelektrophorese und aufkommende Nanoporen-Sequenzierer sorgen für Diversifizierung. Jede Technologieklasse stimuliert eine eigene Reagenziannachfrage, darunter Fluoreszenzfarbstoffe für HPLC und Fangproben für Microarrays. Labore optimieren Workflows plattformübergreifend und schaffen Cross-Selling-Möglichkeiten. Über den Prognosezeitraum hinweg werden Reagenzien das Fundament des Glycomics Markts bleiben, da jede analysierte Probe einen wiederkehrenden Verbrauchsmaterialaufwand erzeugt und eine ausgeweitete klinische Testung diesen Multiplikatoreffekt verstärken wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Massenspektrometrie treibt Innovation voran

Die Massenspektrometrie hielt im Jahr 2025 einen Gesamtumsatzanteil von 40,92 % und wird dominant bleiben, da sie definitive Verknüpfungs- und Standortinformationen liefert. Anwender setzen auf Flugzeit- und Orbitrap-Hybride, die Geschwindigkeit mit ultrahochpräziser Massengenauigkeit verbinden und Identifizierungszyklen verkürzen. Mit dem Infrastrukturaufbau steigt die Glycomics Marktgröße für Microarray- und chipbasierte Plattformen am schnellsten und wächst bis 2031 mit einem CAGR von 14,32 %. Miniaturisierte Arrays ermöglichen Hochdurchsatz-Screening, was Impfstoffentwickler anspricht, die Tausende von Antigenvarianten unter Budgetbeschränkungen screenen müssen. Die regulatorische Validierung von Lektin-Microarrays für die Chargenfreigabe monoklonaler Antikörper hat die kommerzielle Akzeptanz ausgeweitet.

HPLC und UHPLC bleiben unverzichtbar, da sie sich nahtlos in bestehende Qualitätskontrolllabore integrieren. Die Kapillarelektrophorese behält einen Nischenstatus für die Ladungsvariantenauflösung saurer Glykane. Die Technologielandschaft verlagert sich hin zu integrierten multimodalen Systemen, die Front-End-Trennungen mit MS-Detektion und KI-basierter Strukturbestimmung verbinden. Softwareplattformen, die die Datenreduktion automatisieren, sind inzwischen entscheidend bei Kaufentscheidungen, da sie den Personalmangel beheben und kleineren Laboren den Einstieg in den Glycomics Markt ermöglichen. Mit der Zeit werden Instrumentenhersteller, die Hardware, Reagenzien und Bioinformatik kombinieren, eine breitere installierte Basis sichern und die Wechselkosten erhöhen.

Nach Anwendung: Wirkstoffentdeckung dominiert

Die Wirkstoffentdeckung und -entwicklung erzeugte im Jahr 2025 45,57 % der Gesamtnachfrage und unterstreicht damit die Abhängigkeit des pharmazeutischen Sektors von präziser Glykananalytik für die Wirksamkeit und Sicherheit von Biologika. Eine detaillierte Glykoformkartierung ist für regulatorische Einreichungen monoklonaler Antikörper und Fusionsproteine obligatorisch. Die Anwendung profitiert auch von der Pipeline-Diversifizierung hin zu Antikörper-Wirkstoff-Konjugaten und Zelltherapien der nächsten Generation, deren Wirksamkeit von der Glykantechnik der Oberfläche abhängt. Die Impfstoffentwicklung verzeichnet mit einem CAGR von 14,21 % das schnellste Wachstum, katalysiert durch die Erkenntnisse der Pandemiezeit, dass die virale Glykosylierung neutralisierende Epitope maskieren oder enthüllen kann. Künftige mRNA- und Protein-Untereinheiten-Impfstoffe werden die Glykanoptimierung früher in den Designzyklen einbeziehen und zusätzliche Analyseausgaben generieren.

Die Diagnostik verlagert sich von der Forschung zur klinischen Nutzung, da glykoprteomische Panels eine frühere und spezifischere Erkennung von Krebserkrankungen und Stoffwechselstörungen ermöglichen. Krankenhäuser erproben Kits, die IgG-N-Glykane messen, um das Krankheitsrisiko zu stratifizieren – ein Schritt, der routinemäßige Tests ankurbeln wird, sobald die Erstattungscodes ausgeweitet werden. Die akademische Forschung trägt weiterhin grundlegende Methodeninnovationen bei, indem sie Förderprogramme nutzt, die den Instrumentenzugang subventionieren und den Glycomics Markt gegen makroökonomische Volatilität abpuffern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmaunternehmen führen die Einführung an

Pharmazeutische und biotechnologische Unternehmen trugen im Jahr 2025 48,62 % des Umsatzes bei, was ihren Bedarf an interner Kontrolle kritischer Qualitätsattribute während der Biologika-Entwicklung widerspiegelt. Diese Unternehmen finanzieren dedizierte Glycomics-Kernlabore und abonnieren Enterprise-Informatik-Suiten, die Daten über globale Standorte hinweg zentralisieren. Auftragsforschungsorganisationen erweitern ihre Dienstleistungsangebote um Glykan-Kartierung, um Outsourcing-Projekte zu gewinnen, und importieren Instrumente in großen Mengen sowie steigern Reagenzienkäufe.

Krankenhäuser und klinische Labore werden mit einem CAGR von 14,98 % am schnellsten wachsen, da Regulierungsbehörden diagnostische Assays genehmigen, die Glykansignaturen zur Vorhersage des Therapieansprechens nutzen. Frühe Anwender zeigen kürzere Patientenstratifizierungszeitpläne und ermutigen gleichgesinnte Einrichtungen zur Nachahmung. Akademische und staatliche Institute bleiben wesentliche Endnutzer, da sie neue Assayformate entwickeln und klinische Relevanz validieren und Entdeckungen an die Industrie zurückleiten. Insgesamt schützt die heterogene Endnutzernachfrage den Glycomics Markt vor Abschwüngen in einzelnen Sektoren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,10 % am Glycomics Markt dank anhaltender NIH-Finanzierung und einer fortgeschrittenen biopharmazeutischen Produktionsbasis. Die validierten Protokolle der FDA für die Glykanprofilierung optimieren nun die Chargenfreigabeprüfung, was Toolanbieter dazu veranlasst, Demonstrationszentren in der Nähe von Boston, San Diego und Toronto zu errichten. Universitäten wie die University of Georgia erhielten einen NSF-Zuschuss von 18 Millionen USD zur Demokratisierung der Glykoscience-Infrastruktur und schaffen regionale Schulungszentren, die künftige Einführungen vorantreiben.

Europa rangiert beim Umsatz auf Platz zwei, gestützt durch Deutschlands Instrumentierungsexpertise, die Biologika-Beschleuniger des Vereinigten Königreichs und Frankreichs Impfstoffinstitute. Die paneuropäische regulatorische Harmonisierung fördert gemeinsame Validierungsstudien, senkt Compliance-Kosten und fördert grenzüberschreitende Kooperationen. Auftragsforschungsorganisationen in Irland und den Niederlanden bieten spezialisierte Glykananalyse für US-amerikanische und asiatische Auftraggeber und verbinden Kontinente innerhalb einer globalen Lieferkette.

Der Asien-Pazifik-Raum ist der schnellste Wachstumsbereich mit einem CAGR von 14,09 % bis 2031. Chinas Verlagerung hin zu hochwertigen Biologika steigert die Nachfrage nach Glykanüberwachung, da Anlagen eine FDA- und EMA-Zulassung anstreben. Japanische Instrumentenhersteller liefern hochwertige MS-Systeme an lokale Universitäten, während südkoreanische CDMOs Glykotechnik-Dienstleistungen für westliche Kunden bündeln. Südostasiatische Nationen profitieren von Chinas Kapazitätsdiversifizierungsstrategie und erhalten Technologietransfers und Joint Ventures, die die regionale Kundenbasis erweitern. Indische Biosimilar-Hersteller verfolgen US-Marktzulassungen und steigern damit den Glycomics Markt weiter. Australien nutzt nationale Forschungsförderungen zur Untersuchung der Glykanrollen bei der Neurodegeneration und verankert den Beitrag Ozeaniens. Gemeinsam erweitern diese Dynamiken die adressierbare installierte Basis und stärken die langfristige Umsatztransparenz.

Wettbewerbslandschaft

Der Glycomics Markt ist moderat fragmentiert. Kein einzelner Anbieter überschreitet einen Drittelanteil, und die fünf größten Lieferanten halten zusammen etwa die Hälfte des globalen Umsatzes, was Raum für aufkommende Spezialisten lässt. Thermo Fisher Scientific, Agilent Technologies, Waters Corporation und Bruker verfügen über starke Markenbekanntheit und umfangreiche Servicenetzwerke. Sie bündeln MS-Hardware, Chromatografiesäulen und Software, was pharmazeutische Kunden anspricht, die validierte End-to-End-Lösungen suchen. New England Biolabs fokussiert sich auf hochreine rekombinant exprimierte Enzyme und besetzt eine Nische bei qualitätsbewussten Anwendern.

Strategische Transaktionen prägen den Wettbewerb. Astellas Pharma stimmte zu, bis zu 784 Millionen USD an Go Therapeutics für glykoprteomische Krebsprogramme zu zahlen, was das Interesse der großen Pharmaunternehmen an externer Innovation signalisiert. Pentixapharm erwarb Glycotopes Discovery-Einheit, um das radiopharmakologische Targeting zu stärken. Instrumentenhersteller arbeiten mit Cloud-KI-Firmen zusammen, um automatisierte Strukturaufklärung zu integrieren und die Abhängigkeit der Kunden von knappen Fachexperten zu verringern. Anbieter, die Analyse-Abonnements anbieten, sichern sich mehrjährige Umsätze und erhöhen die Wechselkosten.

Der Preiswettbewerb ist begrenzt, da die Leistungsdifferenzierung hoch ist und die Reagenzienqualität direkt die regulatorischen Ergebnisse beeinflusst. Doch wenn klinische Labore skalieren, könnte die Nachfrage nach mittelpreisigen Instrumenten preisgünstigere Einsteiger aus Asien anziehen und den Rivalitätsdruck im Laufe der Zeit intensivieren. Insgesamt werden Lieferanten, die Hardware, Reagenzien und Datenanalytik kombinieren, Marktanteile gewinnen, da Kunden eine einheitliche Anbieterverantwortung bevorzugen.

Führende Unternehmen im Glycomics-Sektor

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

Merck KGaA (Sigma-Aldrich)

Bruker Corporation

Danaher (SCIEX)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Glycomine schloss eine Finanzierungsrunde der Serie C über 115 Millionen USD ab, um glykobiologiebasierte Therapien für seltene Krankheiten voranzutreiben.

- März 2025: Bruker führte den Glyco-PASEF-Workflow und die Spectronaut-18-Software für die ultra-empfindliche Glykopeptidanalyse ein.

- Januar 2025: Waters veröffentlichte BioResolve Protein A Affinitätssäulen, die die Antikörpertitermessung um bis zum Siebenfachen verbessern.

- Oktober 2024: GlycoMimetics stimmte der Übernahme durch Crescent Biopharma zu und kombiniert damit Glykobiologie-Vermögenswerte mit Onkologie-Pipelines.

- August 2024: Pentixapharm erwarb das Target-Discovery-Geschäft von Glycotope und fügte präklinische Antikörper für tumorassoziierte Kohlenhydratstrukturen hinzu.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den Glycomics-Markt als alle Enzyme in Laborqualität, Kits, Reagenzien und speziellen Analysegeräte (z. B. Massenspektrometer, HPLC/UHPLC-Systeme, Microarrays und Lektin-Affinitätsplattformen), die die Strukturaufklärung von Glykanen in der Arzneimittelforschung, Diagnostik und akademischen Forschung ermöglichen.

Ausschluss des Geltungsbereichs: Einfache Chromatographie- oder Proteomics-Hardware, die nicht für die Arbeit mit Glykanen konfiguriert ist, sowie reine Bioinformatik-Dienste fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Produkttyp

- Instrumente

- Reagenzien & Kits

- Enzyme

- Nach Technologie

- Massenspektrometrie

- HPLC & UHPLC

- Kapillarelektrophorese

- Microarray- & chipbasierte Plattformen

- Lektin-Affinitäts-Assays

- Sonstige Techniken

- Nach Anwendung

- Wirkstoffentdeckung & -entwicklung

- Diagnostik

- Akademische Forschung

- Biopharmazeutische Produktion

- Impfstoffentwicklung

- Nach Endnutzer

- Pharmazeutische & Biotechnologieunternehmen

- Akademische & Forschungsinstitute

- Auftragsforschungsorganisationen

- Krankenhäuser & Klinische Labore

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Produktmanager, Auftragsforschungsinstitute und Wissenschaftler in Nordamerika, Europa und den wachstumsstarken asiatischen Biotech-Zentren. Die Gespräche gaben Aufschluss über die realen Kaufvolumina, den typischen Durchsatz von Enzymkits und die regionalen Finanzierungszyklen. So konnten wir die Schätzungen am Schreibtisch validieren und die Annahmen anpassen, wo sich Lücken zeigten.

Desk Research

Wir begannen mit offenen Datensätzen von Behörden wie den National Institutes of Health, dem CORDIS-Förderregister der Europäischen Kommission und der Weltgesundheitsorganisation, um die aktiven Forschungsausgaben für die Glykobiologie zu erfassen. Handelsorganisationen wie die International Society for Glycobiology und Export-Import-Sendungsaufzeichnungen (Volza) halfen dabei, die grenzüberschreitenden Mengen an Kits und Enzymen zu verfolgen. 10-Ks von Unternehmen, SEC-Filings und von Fachleuten geprüfte Artikel in Zeitschriften, die in PubMed indexiert sind, gaben Aufschluss über Preisspannen, installierte Basis und Pipeline-Aktivitäten. Ergänzende Informationen wurden von D&B Hoovers für Unternehmensfinanzen und von Dow Jones Factiva für Transaktionsnachrichten bezogen. Diese Quellen veranschaulichen die von uns verwendete sekundäre Grundlage, erschöpfen sie aber nicht.

Marktgrößenbestimmung und -prognose

Bei der Top-Down-Modellierung werden die öffentlichen F&E-Ausgaben, die prävalenzabhängige Diagnostiknachfrage und Handelsstatistiken in adressierbare Ausgaben umgerechnet, die dann mit selektiven Bottom-Up-Prüfungen, wie z. B. Roll-Ups der Lieferanteneinnahmen und stichprobenartigen Zählungen der durchschnittlichen Verkaufspreise pro Einheit, auf ihre Belastbarkeit getestet werden. Schlüsselvariablen wie die Auszahlung von NIH-Glycomics-Zuschüssen, globale Phase-I-III-Studien, die Glykan-Biomarker auflisten, durchschnittliche Austauschzyklen für Massenspezifika und der Ausbau der asiatischen Bioproduktionskapazitäten fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Wo Lieferantendaten fehlten, wurde die Lücke durch konservative Spannen geschlossen, die durch einen Konsens in den Interviews verankert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf durchläuft eine Abweichungskontrolle gegen externe Zeitreihen, nach der die leitenden Prüfer ihre Zustimmung geben. Die Berichte werden jährlich aktualisiert; wesentliche Entwicklungen (z. B. eine neue Zulassung für ein Glykan-Array) führen zu zwischenzeitlichen Aktualisierungen, und ein Analyst führt das Modell vor jeder Kundenlieferung erneut durch.

Warum die Glycomics Baseline von Mordor zuverlässig ist

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Produktpaletten, Aktualisierungsrhythmen und Währungsgrundlagen wählen.

Wir erkennen diese Abweichungen von vornherein an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,13 MRD. USD (2025) | Mordor Intelligence | - |

| 2,26 MRD. USD (2025) | Globale Unternehmensberatung A | Umfasst verallgemeinerte Proteomik-Reagenzien; Interview-Validierung unklar |

| USD 1,89 B (2023) | Industrieverband B | Älteres Basisjahr, keine Währungsnormalisierung, begrenzte Abdeckung Asiens |

| 2,53 MRD. USD (2025) | Regionale Beratung C | Die Prognose basiert ausschließlich auf der installierten Gerätebasis und berücksichtigt nicht die Auffüllung mit Verbrauchsmaterial |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl des Umfangs, die multivariable Modellierung und der jährliche Aktualisierungszyklus den Zahlen von Mordor Intelligence eine ausgewogene, reproduzierbare Grundlage verleihen, auf die sich die Entscheidungsträger eher verlassen können als auf Schnappschuss-Schätzungen, die auf engeren oder veralteten Inputs basieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Glycomics Markt?

Der Glycomics Markt beläuft sich im Jahr 2026 auf 2,42 Milliarden USD.

Wie schnell wächst der Glycomics Markt?

Er soll mit einem CAGR von 13,63 % wachsen und bis 2031 einen Wert von 4,58 Milliarden USD erreichen.

Welche Technologie hält den größten Anteil im Glycomics Markt?

Die Massenspektrometrie führt mit einem Umsatzanteil von 40,92 % im Jahr 2025.

Welcher Anwendungsbereich expandiert am schnellsten?

Die Impfstoffentwicklung ist die am schnellsten wachsende Anwendung mit einem CAGR von 14,21 % bis 2031.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Das regionale Wachstum wird durch Chinas Vorstoß in die Biologika-Herstellung und erhöhte Gesundheitsinvestitionen in Schwellenmärkten angetrieben.

Welche Hemmnisse könnten das kurzfristige Wachstum verlangsamen?

Hohe Workflow-Kosten und ein Mangel an qualifizierten Glykobiologen schränken derzeit die breitere Einführung ein, insbesondere in Schwellenvolkswirtschaften.

Seite zuletzt aktualisiert am: