Glyphosate-Herbizid-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.48 Milliarden US-Dollar |

| Marktgröße (2031) | 15.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

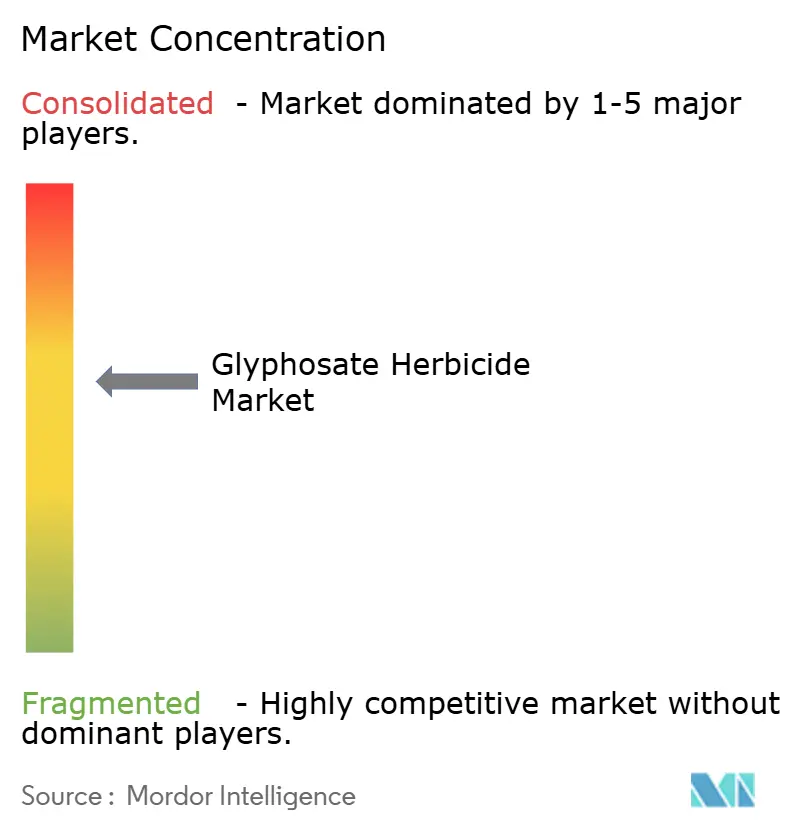

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glyphosate-Herbizid-Marktanalyse von Mordor Intelligence

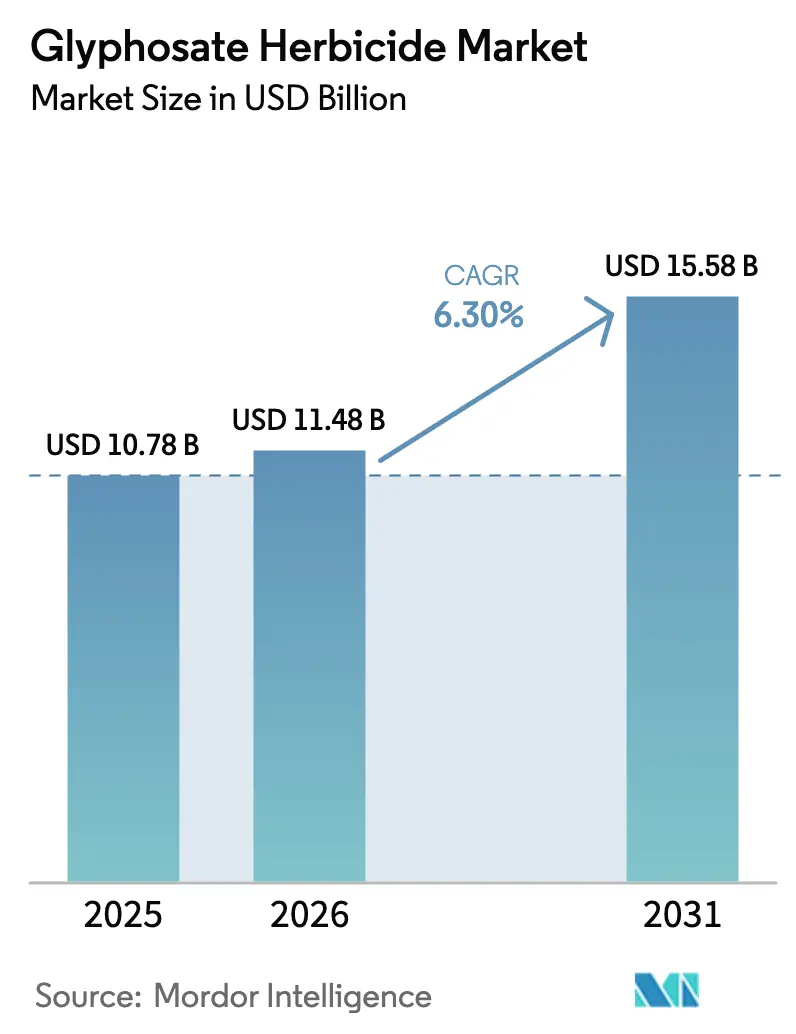

Die Größe des Glyphosate-Herbizid-Marktes wird voraussichtlich von 10,78 Milliarden USD im Jahr 2025 und 11,48 Milliarden USD im Jahr 2026 auf 15,58 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,3 % zwischen 2026 und 2031 entspricht. Die Aussichten werden durch den fest verankerten Einsatz von Glyphosate-toleranten Kulturen, eine Kapazitätskonsolidierung, die die Preise stabilisiert, sowie durch Genomeditierungs-Pipelines gestützt, die das Molekül auch angesichts zunehmender Rechtsstreitigkeiten und Resistenzprobleme relevant halten. Markenhersteller verlagern ihren Fokus auf Over-the-Top-Anwendungen in Nord- und Südamerika, wo die Zahlungsbereitschaft der Landwirte für gleichbleibende Formulierungen weiterhin hoch ist. Gleichzeitig bieten stabilisierte technische Preise den Herstellern Margenvisibilität, und regenerative Direktsaatprogramme, die durch CO₂-Gutschriften unterstützt werden, stärken die Basisnachfrage in Nordamerika und Teilen Europas. In aufstrebenden Regionen treiben schrittweise Flächenzuwächse in Afrika und der Sahelzone sowie steigende Arbeitskosten, die die chemische Unkrautbekämpfung begünstigen, das Marktwachstum weiter voran.

Wichtigste Erkenntnisse des Berichts

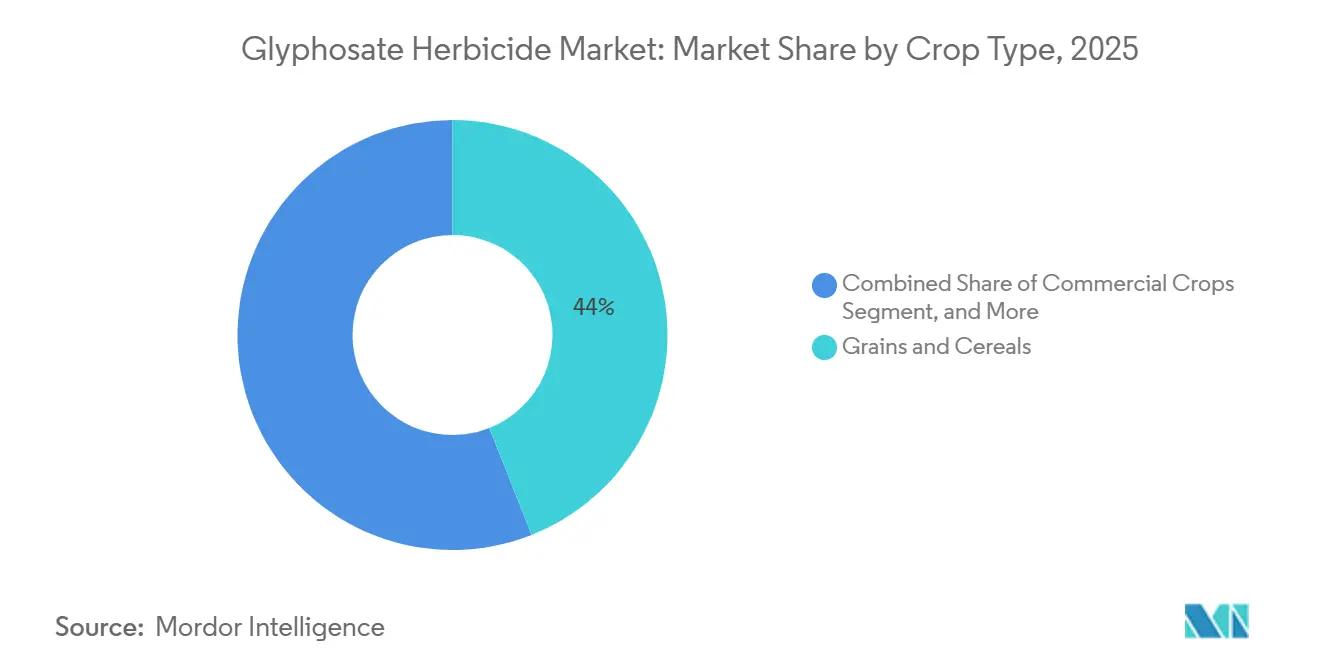

- Nach Kulturpflanzentyp entfielen im Jahr 2025 44,0 % des Marktanteils am Glyphosate-Herbizid-Markt auf Getreide und Körnerfrüchte, während Nutzpflanzen bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

- Nach Biotechnologieeinsatz repräsentierten gentechnisch veränderte Pflanzen im Jahr 2025 60,0 % des Marktanteils am Glyphosate-Herbizid-Markt und sollen bis 2031 mit einer CAGR von 6,5 % wachsen.

- Nach Formulierung dominierten flüssige Formulierungen im Jahr 2025 mit einem Marktanteil von 73,0 %, während trockene Formulierungen bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen werden.

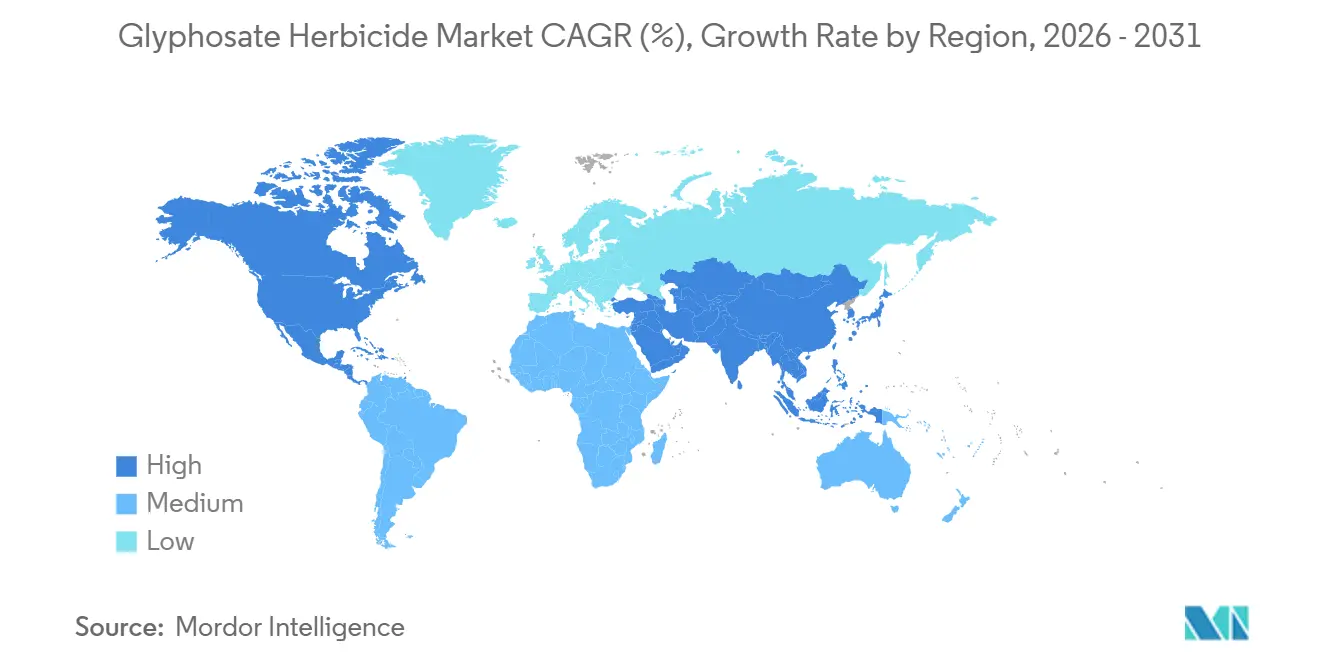

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 30 % am Glyphosate-Herbizid-Markt, während der Asien-Pazifik-Raum voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 6,90 % bis 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Glyphosat-Herbizid-Markt*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kommerzialisierung gentechnisch veränderter (GV) herbizidtoleranter Kulturen | +1.8% | Nordamerika, Südamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach wirksamen Unkrautbekämpfungslösungen | +1.2% | Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung landwirtschaftlicher Nutzflächen und intensivierte Landwirtschaft | +1.0% | Südamerika, Afrika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kapazitätskonsolidierung stabilisiert langfristige Preise | +0.9% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| CO₂-gutschriftengestützte regenerative Direktsaatflächen | +0.7% | Nordamerika, Europa und ausgewählte Regionen Südamerikas | Langfristig (≥ 4 Jahre) |

| CRISPR-basierte Pipelines für gestapelte Merkmale | +0.6% | Nordamerika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommerzialisierung gentechnisch veränderter (GV) herbizidtoleranter Kulturen

Die laufenden behördlichen Zulassungen und die zunehmende Akzeptanz gentechnisch veränderter herbizidtoleranter Kulturen durch Landwirte treiben die Glyphosate-Nachfrage an, da die Anbauer in Saatgut-Chemie-Systeme integrieren. Im Juni 2025 genehmigte Argentiniens Secretaría de Agricultura die kommerzielle Freisetzung des gestapelten Maisereignisses MON-87427-7 x MON-94804-4 x MON-00603-6. Dieses Ereignis kombiniert eine reduzierte Pflanzenhöhe mit Glyphosate-Toleranz, nachdem günstige Bewertungen durch die Nationale Beratungskommission für landwirtschaftliche Biotechnologie (CONABIA) und den Nationalen Dienst für agrarische Lebensmittelgesundheit und -qualität (SENASA) vorlagen, die zu dem Schluss kamen, dass das gestapelte Ereignis im Vergleich zu herkömmlichem Mais keine zusätzlichen Risiken birgt[1]Quelle: Ministerio de Economía, "Resolución 91/2025," boletinoficial.gob.ar. Da Saatgutunternehmen mehr Merkmale in Glyphosate-tolerante Kulturen integrieren, wird Glyphosate zu einem Standardbetriebsmittel, das die Nachfrage gegenüber kurzfristigen Preisschwankungen und dem Wettbewerb durch alternative Herbizide stabilisiert.

Steigende Nachfrage nach wirksamen Unkrautbekämpfungslösungen

Arbeitskräftemangel und steigende Löhne in wichtigen landwirtschaftlichen Regionen veranlassen Anbauer, die chemische Unkrautbekämpfung als kosteneffiziente Alternative zu manuellen oder mechanischen Methoden einzusetzen. Dieser Trend ist besonders im Asien-Pazifik-Raum ausgeprägt, wo Kleinbauernbetriebe mit steigenden Opportunitätskosten für Familienarbeit konfrontiert sind, sowie in Afrika, wo die kommerzielle Landwirtschaft schneller expandiert als das Angebot an Saisonarbeitskräften. Die Breitspektrumwirksamkeit von Glyphosate und die vergleichsweise niedrigen Anwendungskosten pro Hektar machen es zur bevorzugten Wahl für die Vorpflanzungsbehandlung und die Nachauflaufunkrautbekämpfung sowohl in gentechnisch veränderten (GV) als auch in nicht gentechnisch veränderten (Nicht-GV) Anbausystemen. Seine systemische Wirkung, die bis in Wurzeln und Rhizome transloziert, bekämpft wirksam mehrjährige Unkräuter wie Cynodon dactylon und Cyperus rotundus, die häufig gegen mechanische Bodenbearbeitung resistent sind. So enthalten beispielsweise Produktetiketten in Argentinien inzwischen Warnhinweise zu resistenten Sorghum halepense-Biotypen und empfehlen die Konsultation technischer Berater für das Resistenzmanagement und Kombinationsstrategien.

Ausweitung landwirtschaftlicher Nutzflächen und intensivierte Landwirtschaft

Die Ausweitung des Sojabohnen- und Maisanbaus in Südamerika und Afrika erhöht die Herbizidanwendungsraten, da Anbauer von extensiver Beweidung oder Brachland auf intensiven Reihenkulturbau umstellen. In Brasilien und Argentinien hat die Umwandlung von Cerrado und Pampa in Sojaanbauflächen zu häufigeren Glyphosate-Anwendungen geführt, um Durchwuchspflanzen und invasive Gräser während der Etablierungsphase zu bekämpfen. Ebenso übernehmen afrikanische Länder, die die Baumwoll- und Maisproduktion in der Sahelzone und Ostafrika ausweiten, die herbizidbasierte Unkrautbekämpfung, um exportwettbewerbsfähige Erträge zu erzielen. Diese Intensivierung der Flächennutzung verkürzt Brachzeiten, schränkt die natürliche Unkrautunterdrückung ein und macht chemische Eingriffe zur Aufrechterhaltung gleichmäßiger Pflanzenbestände erforderlich. Höhere Erträge rechtfertigen die zusätzlichen Kosten für Herbizidmittel, und mit zunehmender Mechanisierung der Landwirtschaft wird die Bequemlichkeit der Glyphosate-Ausbringung im Vergleich zu manuellem Jäten oder der Zwischenreihenbearbeitung attraktiver.

Kapazitätskonsolidierung stabilisiert langfristige Preise

Jüngste Fusionen und Vermögensveräußerungen haben die globale Glyphosate-Überkapazität abgebaut, was nach der zwischen 2020 und 2023 erlebten Volatilität zu verbesserten Herstellermargen und stabilisierten Preisen geführt hat. Die Übernahme von Bayers Glufosinat-Geschäft und bestimmter europäischer Glyphosate-basierter Herbizide durch BASF im Wert von 7,6 Milliarden EUR (9,0 Milliarden USD) war Teil eines Veräußerungspakets, das von der Europäischen Kommission gefordert wurde, um den Wettbewerb nach Bayers Übernahme von Monsanto zu erhalten. Diese Transaktion rationalisierte Produktionsanlagen und Forschungs- und Entwicklungs-Pipelines, reduzierte die Anzahl unabhängiger Anbieter und ermöglichte eine effizientere Kapazitätsauslastung. Laut Bayers Investorenpräsentation 2024 sind die chinesischen Preise für generisches Glyphosate-Technikalprodukt auf den historischen 15-Jahres-Median zurückgekehrt, während sich die Preise für Marken-Glyphosate-basierte Herbizide nach einer erheblichen Korrektur nach der Pandemie stabilisiert haben.

Analyse der Hemmnisse-Auswirkungen auf den Glyphosat-Herbizid-Markt*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische Beschränkungen und schrittweise Verbote | −1.1% | Europa, Ausstrahlungseffekte auf den Nahen Osten und ausgewählte Teile Asiens | Mittelfristig (2–4 Jahre) |

| Zunehmende Unkrautresistenz in wichtigen Anbaugürteln | −0.8% | Nordamerika, Südamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Durch Rechtsstreitigkeiten bedingtes Rückzugsrisiko für Markenhersteller | −0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung von Risikokapital zu Bio-Herbizid-Start-ups | −0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen und schrittweise Verbote

Regulatorische Maßnahmen der Europäischen Union und subnationaler Behörden schränken die langfristige Nachfrage ein, indem sie den Einsatz von Glyphosate in öffentlichen Bereichen, in der Nähe von Gewässern und in ökologisch zertifizierten Produktionssystemen einschränken. Die Europäische Behörde für Lebensmittelsicherheit führte 2023 eine umfassende Risikobewertung und Begutachtung von Glyphosate durch und kam zu dem Schluss, dass keine kritischen Problembereiche identifiziert wurden und Datenlücken verblieben[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "La EFSA explica la evaluación científica del glifosato," efsa.europa.eu. Trotz dieser wissenschaftlichen Bewertung haben politischer Druck und Auslegungen des Vorsorgeprinzips dazu geführt, dass mehrere Mitgliedstaaten Teilverbote verhängt oder integrierte Pflanzenschutzpläne vorgeschrieben haben, die nicht-chemischen Alternativen Vorrang einräumen. Diese Beschränkungen verringern die adressierbare Marktgröße in Europa und schaffen regulatorische Unsicherheit, die langfristige Investitionen in Glyphosate-Produktionskapazitäten entmutigt. Die Einhaltung dieser sich entwickelnden Rahmenbedingungen erfordert von den Herstellern die Pflege mehrerer Produktformulierungen und Etikettierungsvarianten, was den Verwaltungsaufwand erhöht und die Lieferkettenlogistik erschwert.

Zunehmende Unkrautresistenz in wichtigen Anbaugürteln

Resistente Amaranthus- und Weidelgras-Arten zwingen zu höheren Dosierungen und Tankmischungskombinationen, was den Kostenvorteil untergräbt, der Glyphosate zur Standardwahl für die Unkrautbekämpfung gemacht hat. In Argentinien dokumentierte Peer-Review-Forschung identifizierte Glyphosate-resistente Biotypen von Sorghum halepense in den Kernregionen des Sojaanbaus, wobei die Resistenzmechanismen Zielort-Mutationen im EPSPS-Enzym, Genamplifikation und reduzierte Translokation in meristematische Gewebe umfassen. Agronomen reagieren darauf, indem sie Vorauflauf-Residualherbizide, Nachauflauf-Tankmischungen mit alternativen Wirkmechanismen und mechanische Unkrautbekämpfung während kritischer Phasen der Kulturpflanzenestablierung empfehlen. Während diese integrierten Ansätze die Gesamtnachfrage nach Herbiziden aufrechterhalten, verringern sie den Marktanteil von Glyphosate und reduzieren die Rentabilität pro Hektar für die Hersteller. Die Resistenzdynamik beschleunigt auch die kommerzielle Einführung herbizidtoleranter Merkmale für alternative Chemikalien wie Dicamba und 2,4-D, die direkt mit Glyphosate um Anbauflächen konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Glyphosat-Herbizid-Marktes

Nach Kulturpflanzentyp:

Nutzpflanzen übertreffen GrundnahrungsgetreideGetreide und Körnerfrüchte hielten im Jahr 2025 einen Marktanteil von 44,0 % am Glyphosate-Herbizid-Markt. Diese Dominanz ist auf den Anbau von Sojabohnen und Mais in Nord- und Südamerika zurückzuführen, wo Glyphosate-tolerante Sorten weit verbreitet sind und Vorpflanzungsbehandlungen eine gängige Praxis darstellen. Hülsenfrüchte und Ölsaaten hielten einen nennenswerten sekundären Anteil, angetrieben durch den Einsatz von Glyphosate zur Vorerntebehandlung bei Kulturen wie Linsen, Kichererbsen und Raps. Diese Praxis erleichtert die synchronisierte Reife und reduziert den Feuchtigkeitsgehalt bei der Ernte. Obst und Gemüse stellen ein kleineres Marktsegment dar, da viele hochwertige Kulturen unter ökologischen oder integrierten Pflanzenschutzsystemen angebaut werden, die den Einsatz von Glyphosate einschränken. Einige Obstbaumplantagen nutzen Glyphosate zur Unkrautbekämpfung unter dem Blätterdach.

Nutzpflanzen, einschließlich Baumwolle, Zuckerrohr und Plantagenkulturen, sollen bis 2031 mit einer CAGR von 6,8 % wachsen. Dieses Wachstum wird durch die Einführung von Desikkationsprotokollen angetrieben, die die Faserqualität bei Baumwolle verbessern und die Ernteterminplanung bei Zuckerrohr optimieren. In Argentinien unterstützt der Regulierungsrahmen diese Expansion, indem er Glyphosate-tolerante Baumwollsorten genehmigt und die Rückstandskonformität durch den Nationalen Dienst für agrarische Lebensmittelgesundheit und -qualität (SENASA) durchsetzt, was Anbauerinnen und Anbauerinnen sowie Exporteuren rechtliche Sicherheit bietet[3]Quelle: ATANOR S.C.A., "etiq Glifosato II x 20L," atanor.com.ar . Andere Kulturen wie Weiden und Forstwirtschaft sowie nicht-landwirtschaftliche Anwendungen wie die Pflege von Eisenbahn- und Straßenrändern tragen einen stabilen, aber langsamer wachsenden Anteil zum Markt bei. Infrastrukturpflegebudgets und Beschaffungszyklen des öffentlichen Sektors beeinflussen die Nachfrage in diesen Segmenten.

Nach Biotechnologieeinsatz:

Merkmalssysteme sichern die NachfrageGentechnisch veränderte (GV) Kulturen machten im Jahr 2025 60,0 % der Größe des Glyphosate-Herbizid-Marktes aus und sollen bis 2031 mit einer CAGR von 6,5 % wachsen. Die Expansion dieses Segments unterstreicht die institutionelle Einführung herbizidtoleranter Merkmale in wichtigen Exportländern. Saatgutunternehmen in diesen Regionen integrieren Glyphosate-Toleranz mit anderen Merkmalen, darunter Insektenresistenz, Trockenheitstoleranz und Ertragssteigerung, und schaffen so umfassende Systeme, die für Landwirte schwer zu trennen sind.

Die Segmentierung des Glyphosate-Herbizid-Marktes offenbart eine strategische Spaltung innerhalb der globalen Saatgutindustrie. In Regionen, in denen gentechnisch veränderte (GV) Kulturen weitgehend akzeptiert werden, wie in Nord- und Südamerika und Teilen Asiens, konzentrieren sich Saatgutunternehmen auf Merkmalsstapel der nächsten Generation. Diese Stapel verlängern die kommerzielle Relevanz von Glyphosate, indem sie Toleranz in CRISPR-editierte Hintergründe integrieren, die zusätzliche agronomische Vorteile bieten. Umgekehrt priorisieren Hersteller in Regionen, in denen die Einführung gentechnisch veränderter (GV) Kulturen eingeschränkt ist, wie in Europa und Teilen Afrikas, Verbesserungen bei Glyphosate-Formulierungen und Anwendungstechnologien, um deren Wirksamkeit in konventionellen Anbausystemen zu steigern.

Nach Formulierung:

Trockene Produkte gewinnen in logistisch eingeschränkten Regionen an BedeutungFlüssige Formulierungen dominierten im Jahr 2025 mit einem Marktanteil von 73,0 % am Glyphosate-Herbizid-Markt, angetrieben durch ihre einfache Tankmischbarkeit, Kompatibilität mit Präzisionssprühgeräten und die etablierte Vertriebsinfrastruktur. Diese Formulierungen bieten auch niedrigere Anwendungskosten pro Hektar aufgrund des geringeren Arbeitsaufwands für Handhabung und Mischung im Vergleich zu Trockenprodukten. Die Wahl der Formulierung hat strategische Implikationen für Hersteller und Händler. Flüssige Produkte erfordern Investitionen in Schüttlagertanks, Abfüllanlagen und Gefahrguttransportzertifizierungen, was Markteintrittsbarrieren für kleinere regionale Akteure schafft. Gleichzeitig spiegelt die wachsende Präferenz für trockene Formulierungen in Schwellenmärkten eine Verlagerung hin zu dezentralem Vertrieb wider, bei dem Kleinbauern Betriebsmittel bei Händlern auf Dorfebene statt bei Herstellern oder großen Agrarhändlern beziehen.

Trockene Formulierungen sollen bis 2031 mit einer CAGR von 7,3 % wachsen, angetrieben durch die zunehmende Einführung in Afrika und Teilen des Asien-Pazifik-Raums. Händler in diesen Regionen bevorzugen körnige Produkte aufgrund ihres geringeren Transportgewichts, des minimierten Lagerbedarfs und der einfachen Handhabung in Gebieten mit begrenzter Kühlketteninfrastruktur. Darüber hinaus sind trockene Formulierungen in Märkten mit unzuverlässiger Wasserqualität vorteilhaft, da sie mit bekannten Wassermengen vorgemischt werden können, wodurch Kompatibilitätsprobleme vermieden werden, die entstehen können, wenn flüssige Konzentrate mit hartem oder salzhaltigem Wasser verdünnt werden. Diese Formulierungen können auch in kleineren Einheiten verpackt und über allgemeine Agrarbetriebsmittelhändler vertrieben werden, was die Kapitalintensität des Markteintritts reduziert. Dieser Ansatz erfordert jedoch eine umfangreichere Händlerschulung, um eine ordnungsgemäße Rekonstitution und Anwendung sicherzustellen.

Geografische Analyse

Glyphosat-Herbizid-Markt in Nordamerika

Nordamerikas Anteil von 30 % am Glyphosat-Herbizid-Markt im Jahr 2025 wird durch die weit verbreitete Einführung von Direktsaat-Soja- und Maisanbausystemen angetrieben. Über 80 % der Landwirte in der Region sind bei Abbrand- und Kulturpflanzenanwendungen auf Herbizide angewiesen. In Kanada werden ähnliche Praktiken im Weizen- und Rapsanbau der Prärien beobachtet, während Mexikos Umstellung auf mechanisierten Maisanbau zu einer stetigen inkrementellen Nachfrage beiträgt. Rechtsstreitigkeiten stellen ein erhebliches Risiko für den Markt dar, da anhängige Fälle die inländische Versorgung beeinträchtigen könnten, sollte Bayer AG den Markt verlassen. Um dem entgegenzuwirken, zielen Haftungsschutzregelungen auf Staatsebene, wie die in Georgia verabschiedeten, darauf ab, eine kontinuierliche Produktion zu gewährleisten. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, unterstützt durch CO₂-Gutschriftprogramme, die den Direktsaatanbau fördern. Diese Programme erhalten Glyphosat-Anwendungen vor der Pflanzung aufrecht, auch wenn zunehmende Unkrautresistenz höhere Dosierungen und Tankmischungskombinationen erforderlich macht.

Glyphosat-Herbizid-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 6,90 % bis 2031 erzielen. In China haben sich die Pestizidmengen bei etwa 240–250 Millionen Tonnen stabilisiert, wobei Glyphosat zu den zehn meistgenutzten Wirkstoffen zählt. Indiens agrochemische Wertschöpfungskette expandiert, mit zunehmenden Mengen an generischem Glyphosat, da Landwirte kostengünstige Unkrautbekämpfungsmethoden übernehmen. Länder wie Indonesien, Vietnam und Thailand übernehmen zunehmend Abbrand-Praktiken vor der Pflanzung, um den Doppelanbau zu unterstützen. In Australien weisen Großflächengetreidebetriebe eine ausgereifte, aber stetige Nachfrage auf, gestützt durch Präzisionsführungssysteme, die den Einsatz von Betriebsmitteln optimieren. Indiens regulatorisches Umfeld bleibt vorsichtig, mit regelmäßigen Überprüfungen der Glyphosat-Zulassungen und Einschränkungen auf Staatsebene in Gebieten, in denen Umweltschutzgruppen Bedenken hinsichtlich der Grundwasserverschmutzung geäußert haben.

Glyphosat-Herbizid-Markt in Südamerika

Südamerika belegt beim Glyphosatverbrauch den zweiten Platz, was hauptsächlich auf Brasiliens prognostizierte Getreideernte von 322,3 Millionen Tonnen im Jahr 2025 zurückzuführen ist, die einen hohen Herbizideinsatz antreibt. Der Direktsaatanbau erstreckt sich in der Region über mehr als 35 Millionen Hektar, wodurch Glyphosat zur Bekämpfung von Grasunkräutern vor der Pflanzung unverzichtbar ist. In Argentinien haben Währungsprobleme die Preissensibilität erhöht, jedoch die Abhängigkeit von Glyphosat nicht verringert. Regionale technologische Fortschritte, wie Syngenta Group Co., Ltd.s Anlage im Wert von 65 Millionen USD in Paulínia, konzentrieren sich auf die Entwicklung von Formulierungen für tropische Klimabedingungen, um die Wirksamkeit bei hoher Luftfeuchtigkeit aufrechtzuerhalten und das langfristige Marktwachstum zu unterstützen. In Brasiliens Cerrado-Region treibt die Umwandlung von Weideland und Savanne in Sojaanbauflächen die inkrementelle Nachfrage nach Glyphosat bei der Abbrandbehandlung vor der Pflanzung und der Unkrautbekämpfung nach dem Auflaufen weiter an. Sowohl Brasilien als auch Argentinien sind mit zunehmender Unkrautresistenz konfrontiert, insbesondere bei Arten wie Amaranthus und Sorghum halepense. Dies hat Agronomen dazu veranlasst, integrierte Unkrautmanagementprogramme zu befürworten, die Residualherbizide mit mechanischen Bekämpfungsmethoden kombinieren.

Regulatorisches Umfeld

Die Glyphosat-Regulierung entwickelt sich je nach Region weiterhin unterschiedlich und verbindet periodische wissenschaftliche Prüfungen mit politischer Kontrolle und Klagerisiken. In der Europäischen Union wurde Glyphosat gemäß der Durchführungsverordnung (EU) 2023/2660 der Kommission erneut zugelassen, wodurch der Wirkstoff bis zum 15. Dezember 2033 genehmigt bleibt, mit fortgesetzter Aufsicht im Rahmen des EU-Pestizidrahmens (Verordnung (EG) Nr. 1107/2009) und anhaltender Aufmerksamkeit für Datenlücken, die während der wissenschaftlichen Konsultationen 2023-2024 unter Leitung von EFSA und ECHA aufgeworfen wurden.

In den Vereinigten Staaten bleibt Glyphosat weiterhin Gegenstand der EPA-Zulassungsüberprüfung, nachdem ein Gericht die Rücknahme der vorläufigen Entscheidung angeordnet hatte, sodass Zeitplan und Kennzeichnungsergebnisse eine zentrale Compliance-Variable für Registranten und nachgeschaltete Formulierer bleiben. In Brasilien aktualisiert das dreiteilige System (ANVISA, IBAMA und MAPA) weiterhin die Anforderungen nach der Registrierung; ANVISA veröffentlichte im Mai 2026 aktualisierte Standards, die toxikologische Klassifizierungen und Referenzdosen für in Pestiziden verwendete Wirkstoffe festlegen, was zusätzliche Dokumentations- und Stewardship-Anforderungen für in Lateinamerika tätige Lieferanten mit sich bringt.

Wettbewerbslandschaft

Der Glyphosate-Herbizid-Markt weist eine moderate Konzentration auf, wobei wichtige Akteure wie Bayer AG, Zhejiang Xinan Chemical Industrial Group Co., Ltd., BASF SE, Syngenta Group Co., Ltd. und UPL Limited einen erheblichen Anteil der Technikalproduktion auf sich vereinen. Bayers Rückstellungen für Rechtsstreitigkeiten in Höhe von 16 Milliarden USD haben erhebliche Unsicherheit hinsichtlich seiner Marktposition eingeführt. Ein möglicher Rückzug von Bayer könnte die Lieferketten für Formulierer erheblich stören und Herausforderungen für nachgelagerte Hersteller mit sich bringen.

Chinesische Hersteller haben koordinierte Werksabschaltungen als Reaktion auf strenge Umweltprüfungen durchgeführt. Diese Maßnahmen haben die Marktüberversorgung effektiv reduziert und zur Preisstabilität in der Branche beigetragen. Unternehmen mit diversifizierten Produktportfolios haben eine größere operative Flexibilität bewiesen. So hat beispielsweise FMC Corporations strategische Partnerschaft mit Bayer im Jahr 2025 zur Vermarktung des Herbizids Isoflex auf 30 Millionen Hektar Getreideanbaufläche in der Europäischen Union neue Wirkmechanismen erfolgreich in bestehende Glyphosate-Anwendungen integriert.

Branchenorganisationen wie die Modern Ag Alliance setzen sich weiterhin für wissenschaftsbasierte Regulierungsbewertungen ein, um die weitere Verfügbarkeit von Glyphosate auf den Agrarmärkten zu gewährleisten. Darüber hinaus haben digitale Landwirtschaftsplattformen den Mehrwert von Glyphosate-Produkten durch Funktionen wie umfassende Tankmischungsanleitungen, detaillierte Rückstandsanalysen und fortschrittliche Abdriftschutzempfehlungen gestärkt. Diese Fortschritte haben die Kundenbeziehungen gestärkt und die Nachhaltigkeit in der gesamten Lieferkette gefördert.

Marktführer im Glyphosate-Herbizid-Bereich

Bayer AG

Zhejiang Xinan Chemical Industrial Group Co., Ltd.

BASF SE

Syngenta Group Co., Ltd.

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Glyphosat-Herbizid-Marktbericht erfasste Unternehmen

- Bayer AG

- Zhejiang Xinan Chemical Industrial Group Co., Ltd

- BASF SE

- Syngenta Group Co., Ltd.

- UPL Limited

- Corteva, Inc.

- FMC Corporation

- Nufarm Limited

- Albaugh LLC

- Zhejiang Jiangshan Agrochemical & Chemical Co., Ltd.

- Jiangsu Yangnong Chemical Group Co., Ltd. (Sinochem Holdings Corporation Ltd.)

- ADAMA Ltd.

- Bharat Rasayan Limited

- Jiangsu Good-Harvest Weien Agrochemical Co., Ltd.

- Anhui Huaxing Chemical Industry Co., Ltd.

Marktchancen und Zukunftsaussichten

Chancenbereiche sind zunehmend mit der Sicherheit der Lieferkette, der Formulierungsdifferenzierung und den Anforderungen agronomischer Systeme verknüpft und nicht mehr mit einfacher Volumenausweitung. Im Februar 2026 betonte eine Direktive des Weißen Hauses die strategische Bedeutung der Aufrechterhaltung ausreichender Versorgung mit elementarem Phosphor und glyphosatbasierten Herbiziden, was den Wert der vorgelagerten Integration und widerstandsfähiger Beschaffung für Glyphosat-Produzenten und Formulierer unterstreicht. Parallel dazu verschärfte China die Produktstandardisierung durch die ab dem 1. Januar 2026 geltende Pestizidregel „Ein Zertifikat, ein Produkt, ein Standard“, was Raum für konforme, gut dokumentierte Angebote schafft sowie für Exporteure und Importeure, die Dokumentation, Chargenkonsistenz und mehrmarktfähige Kennzeichnung bewältigen können.

Auf der Angebotsseite verändern neue großflächige Kapazitätserweiterungen und Portfolioumstrukturierungen die Wettbewerbspositionierung und die Beschaffungsentscheidungen. Im Mai 2026 kündigte Guizhou Jiangshan CropScience einen Komplex im Kreis Weng'an, Guizhou, an, der 100.000 Tonnen pro Jahr an Kapazität für Glyphosat-Isopropylaminsalz 46% TK hinzufügt, um skalenbasierte Preisgestaltung und Verfügbarkeit für globale Käufer zu unterstützen. In den Vereinigten Staaten konsolidierte Bayer im Juli 2026 sein Glyphosat-Geschäft in Ruveon LLC, was auf ein spezialisierteres Betriebsmodell für eine rohstoffnahe Produktlinie hinweist und die Gegenparteien für Distributoren und große Vertriebskanäle für landwirtschaftliche Betriebsmittel schärft, die Versorgungskontinuität, konsistente Formulierungen und optimierte Logistik priorisieren.

Jüngste Branchenentwicklungen im Glyphosat-Herbizid-Markt

- Juli 2026: Bayer konsolidierte sein US-Glyphosat-Geschäft in eine neue eigenständige Einheit, Ruveon LLC, mit Sitz in St. Louis, Missouri. Die Zentralisierung umfasst Produktion, Preisgestaltung, Logistik und Marktumsetzung für Glyphosat unter einer eigenständigen Struktur, die die Art und Weise verändert, wie Distributoren und große Vertriebskanäle für landwirtschaftliche Betriebsmittel Lieferverträge abschließen und Kontinuitätsrisiken managen.

- August 2025: BASF unterzeichnete eine Lizenzvereinbarung für Merkmale mit Corteva Agriscience und M.S. Technologies zur Entwicklung und Vermarktung eines Sojabohnen-Merkmalstapels für Brasilien, der gegenüber 2,4-D-Cholin, Glyphosat und Glufosinat tolerant ist. Die Vereinbarung unterstützt gestapelte Herbizidtoleranzsysteme, die in Spritzprogramme und Tankmischstrategien einfließen und beeinflussen, wie Glyphosat neben alternativen Wirkmechanismen in wichtigen Ackerbauflächen positioniert wird.

- März 2024: EFSA und ECHA veröffentlichten einen technischen Bericht, der sich mit wissenschaftlichen Argumenten befasst, die von NGOs während des EU-Erneuerungsprozesses für Glyphosat eingebracht wurden. Die Prüfung nach der Erneuerung hält Stewardship, Dokumentation und länderspezifische Nutzungsbeschränkungen für Registranten und Formulierer, die in der gesamten EU tätig sind, im Fokus und beeinflusst Compliance-Kosten und Entscheidungen zum Produktportfolio.

Glyphosat-Herbizid-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert glyphosatbasierter Herbizide, die als technisches Material und als formulierte Produkte verkauft werden und zur Unkrautbekämpfung in landwirtschaftlichen und nicht-landwirtschaftlichen Umgebungen verwendet werden. Die Größenbestimmung erfolgt zu dem Zeitpunkt, an dem das Produkt die Hersteller oder wichtigen Formulierer verlässt.

Geltungsbereichsausschlüsse: Wir schließen Mehrwirkstoffformulierungen aus, bei denen Glyphosat weniger als 50 % der Formulierung ausmacht, da Mischregeln ansonsten die Gesamtsummen durch Doppelzählung aufblähen könnten.

Übersicht der Segmentierung

- Nach Kulturpflanzentyp

- Getreide und Körnerfrüchte

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Nutzpflanzen

- Sonstige Kulturen

- Nach Biotechnologieeinsatz

- GV-Kulturen

- Nicht-GV-Kulturen

- Nach Formulierung

- Flüssig

- Trocken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Italien

- Spanien

- Vereinigtes Königreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer Faktenbasis zu Anbauflächen, Fruchtfolgemustern und Unkrautbekämpfungspraktiken, die die Intensität der Glyphosatnutzung beeinflussen. Wir nutzen öffentliche Quellen wie FAOSTAT für Kultur- und Landnutzungsstatistiken, USDA und andere Landwirtschaftsministerien für Anbauflächen- und Betriebsmitteltrends sowie die Weltbank für makroökonomische Indikatoren, die Verschiebungen der Kaufkraft widerspiegeln.

Um Preisgestaltung und Angebotsseite fundiert zu halten, prüfen wir Zoll- und Handelspublikationen wie UN Comtrade sowie Aktualisierungen zu Pestizidregistrierung und Rückstandsvorschriften von Regulierungsbehörden wie der US-EPA und der Europäischen Kommission. Wir prüfen außerdem Unternehmensmeldungen, Jahresberichte und Investorenpräsentationen hinsichtlich Volumen- und Margenentwicklung und ziehen kostenpflichtige Datenbanken für Unternehmensfinanzen, Patente und Versand- oder Handelssignale hinzu, soweit verfügbar. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze werden ebenfalls für Datenerhebung, Gegenprüfungen und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Schreibtischannahmen einem Stresstest zu unterziehen und Lücken bei typischen Dosierungsraten, Wechselverhalten gegenüber alternativen Herbiziden und der saisonalen Preisentwicklung im Vertriebskanal zu schließen. Wir sprechen mit Herstellern und Formulierern, Distributoren, Agronomen, großen Landwirtschaftsbetrieben und Beschaffungsteams in APAC, EMEA und Amerika, damit der Nachfragepool, die Preislogik und die Adoptionssignale geografisch übereinstimmen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 15 % | APAC: 43 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 34 % | EMEA: 34 % |

| Kleinere Marktteilnehmer: 18 % | Manager: 51 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell nutzt Top-down- und Bottom-up-Logik auf praktische Weise. Zunächst wird ein Nachfragepool rekonstruiert, indem die mit Herbiziden behandelte Fläche mit der durchschnittlichen Anwendungsintensität in wichtigen Anbausystemen verknüpft wird, was dann anhand typischer Konzentrations- und Nutzungsraten in Wirkstoff- und formulierungsäquivalente Nachfrage umgerechnet wird. Anschließend wird diese Nachfrage anhand regionaler durchschnittlicher Verkaufspreisspannen bepreist, die an die Kanalstruktur und den Zeitpunkt der Währungsumrechnung angepasst sind.

Um die Gesamtsummen realistisch zu halten, verfolgen wir eine kurze Reihe von Variablen, auf die Marktteilnehmer durchgängig hinweisen, wie Anbaufläche in glyphosattoleranten Anbausystemen, Vorpflanzungs- und Nachauflaufbehandlungspraktiken, wetterbedingtes Risiko der Wiederanwendung, Verfügbarkeit von Generika sowie regulatorische Beschränkungen, die die Nutzung zwischen Kultur- und Nicht-Kulturflächen verschieben. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, darunter stichprobenweise Offenlegungen von Lieferantenvolumen, Handelsrichtungssignale und Prüfungen des Distributorenkanals. Wo Lücken erklärbar, aber nicht gut messbar sind, passen wir die Modelleingaben an, anstatt eine einzelne technische Beziehung zu erzwingen.

Die Prognose erfolgt mittels Szenarioanalyse, die auf erwarteten Anbauflächentrends, Preisentwicklung und politischen Signalen basiert. Die Szenarien werden eingegrenzt, nachdem die Annahmen mit Primärexperten für die nächsten Anbausaisons bestätigt wurden. Wo Daten in kleineren Ländern dünn sind, verwenden wir Proxys wie Anbaufläche und Betriebsmittelausgaben pro Hektar und validieren anschließend die implizierte Nutzung pro Hektar, damit das Modell nicht in unrealistische Verbrauchswerte abgleitet.

Datenvalidierung & Aktualisierungszyklus

Bevor Zahlen finalisiert werden, werden die Ergebnisse mit unabhängigen Signalen wie Verschiebungen der Anbaufläche, Handelsflussrichtung und beobachteten Preisbewegungen verglichen, damit die Gesamtsummen nicht im Widerspruch zu dem stehen, was der Markt zeigt. Ausreißer werden in einem zweiten Durchgang überprüft, und wenn ein Sprung nicht durch einen klaren Treiber wie regulatorische Änderungen oder Versorgungsstörungen erklärt werden kann, überprüfen wir die Annahmen erneut und nehmen bei Bedarf wieder Kontakt mit Quellen auf, um die Änderung zu bestätigen.

Es wird ein mehrstufiger Überprüfungsprozess befolgt, bei dem Methoden, Eingaben und Berechnungen von einem weiteren Analysten vor der Freigabe geprüft werden, und die Logik wird auf Einheitskonsistenz über Regionen hinweg getestet. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere politische Maßnahmen, große Kapazitätsänderungen oder ungewöhnliche Rohstoffbewegungen. Vor der Auslieferung wird ein finaler Aktualisierungsdurchgang abgeschlossen, damit Kunden die zum Zeitpunkt der Veröffentlichung aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Glyphosat-Herbizide von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Glyphosat stimmen oft nicht miteinander überein, da der Geltungsbereich und der Zählpunkt zwischen den Studien nicht identisch sind. Unterschiede ergeben sich meist daraus, ob Werte auf Herstellerebene oder näher am Einzelhandel erfasst werden, ob Mehrwirkstoffmischungen vollständig einbezogen werden und wie Preise über Regionen hinweg umgerechnet und gemittelt werden.

Die größte Abweichung zeigt sich meist, wenn Studien technisches Material mit angrenzenden Herbizidkategorien mischen oder wenn sie gemischte Formulierungen ohne Prüfung des Wirkstoffanteils zählen, was dazu führen kann, dass dieselben Liter über Klassen hinweg doppelt gezählt werden. Ein weiterer häufiger Faktor ist die Preiskurve, da manche Modelle einen einzigen globalen Preistrend anwenden, während andere regionale Preise unter Verwendung von Kanal-Feedback und Handelssignalen neu aufbauen, und auch die Wahl des Basisjahres spielt eine Rolle, wenn sich die Inputkosten verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,48 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 9,07 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breite „Glyphosat“-Rahmung, die möglicherweise nicht klar zwischen dem Abverkauf auf Herstellerebene und späteren Kanalaufschlägen unterscheidet, und legt keine klare Schwellenregel für Mehrwirkstoffformulierungen fest. |

| Branchenverlag B | 8,98 Mrd. USD (2024) | Verankert Schätzungen an einem Basisjahr 2023 und wendet einen glatteren Preis- und Wachstumsverlauf bis 2030 an, was kurzfristige Preisschwankungen und regionale Mixverschiebungen, die die realisierten Verkaufspreise beeinflussen, unterschätzen kann. |

Die Tabelle deutet darauf hin, dass die zeitliche Wahl des Basisjahres und der Umgang mit Mischformulierungen einen Großteil der Abweichung zwischen den veröffentlichten Werten verursachen. Der Ausschluss von Mehrwirkstoffformulierungen, bei denen Glyphosat nur einen geringen Bestandteil ausmacht, sowie die Erfassung des Werts am Austrittspunkt beim Hersteller oder wichtigen Formulierer strafft das Modell auf wiederholbare Eingaben, und dieselbe Regel wird hier von Mordor Intelligence angewandt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glyphosate-Herbizid-Markt im Jahr 2026?

Der Markt erzielte im Jahr 2026 einen Wert von 11,48 Milliarden USD und soll bis 2031 einen Wert von 15,58 Milliarden USD erreichen.

Welcher Kulturpflanzentyp erzeugt die größte Nachfrage nach Glyphosate-Produkten?

Getreide und Körnerfrüchte führten im Jahr 2025 mit einem Umsatzanteil von 44,0 %, hauptsächlich aufgrund der weit verbreiteten Einführung von Glyphosate-toleranten Sojabohnen und Mais.

Wie beeinflussen Rechtsstreitigkeitsrisiken die Lieferantenstrategien?

Markenhersteller unterstützen Haftungsschutzgesetze auf Bundesstaatsebene und können den Einzelhandelsverkauf einschränken, um das Risiko zu begrenzen, was möglicherweise Marktanteile für Generikahersteller öffnet.

Welche Rolle spielen CO₂-Gutschriften bei der Glyphosate-Nachfrage?

Direktsaatflächen, die für CO₂-Zahlungen in Frage kommen, sind auf Glyphosate zur Unkrautbekämpfung angewiesen, was den Basiseinsatz in nordamerikanischen und europäischen Programmen stärkt.

Seite zuletzt aktualisiert am: