Herbizidmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 47.31 Milliarden US-Dollar |

| Marktgröße (2031) | 60.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Südamerika |

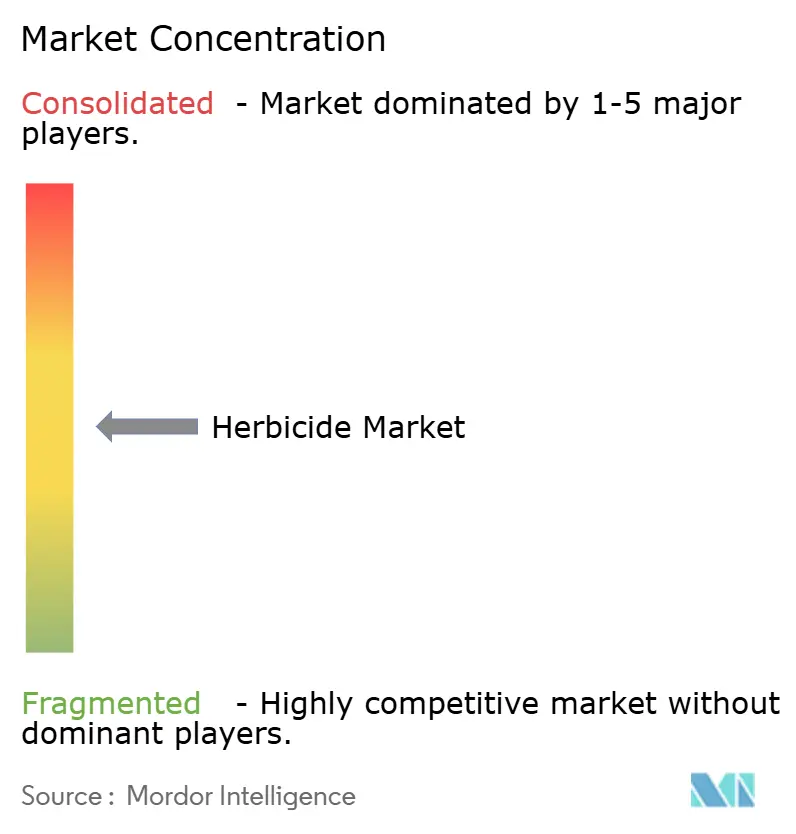

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Herbizidmarktanalyse von Mordor Intelligence

Die Größe des Herbizidmarktes wird voraussichtlich von 45,10 Milliarden USD im Jahr 2025 auf 47,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,90 % über den Zeitraum 2026–2031 einen Wert von 60,09 Milliarden USD erreichen. Die Marktexpansion wird durch die anhaltende Nachfrage nach chemischer Unkrautbekämpfung angetrieben, da landwirtschaftliche Erzeuger einem bis 2050 um 50 % steigenden globalen Nahrungsmittelbedarf begegnen und gleichzeitig die Einschränkungen bei verfügbarem Ackerbauland bewältigen müssen. Gemäß dem Landwirtschaftsministerium der Vereinigten Staaten können Unkräuter die Ernteerträge ohne wirksame Herbizidanwendungen um 20–40 % verringern, was die Bedeutung fortschrittlicher Formulierungen und integrierter Anwendungsmethoden unterstreicht[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Themen zur Pflanzenproduktion”, usda.gov. Der Marktfortschritt wird durch die weit verbreitete Einführung herbizidtoleranter Saatgutmerkmale, Bodenbearbeitungsschonende Praktiken und die behördliche Zulassung von driftarmen, nanogekapselten Produkten, die die Umweltauswirkungen minimieren, gestärkt. Die Konsolidierung der Branche hat die Forschungs- und Entwicklungskapazitäten verbessert und die Innovation neuer Wirkstoffe erleichtert, während gleichzeitig das Portfolio herbizidresistenter Moleküle, die konventionelle chemische Herbizide ergänzen, erweitert wurde.

Wichtigste Erkenntnisse des Berichts

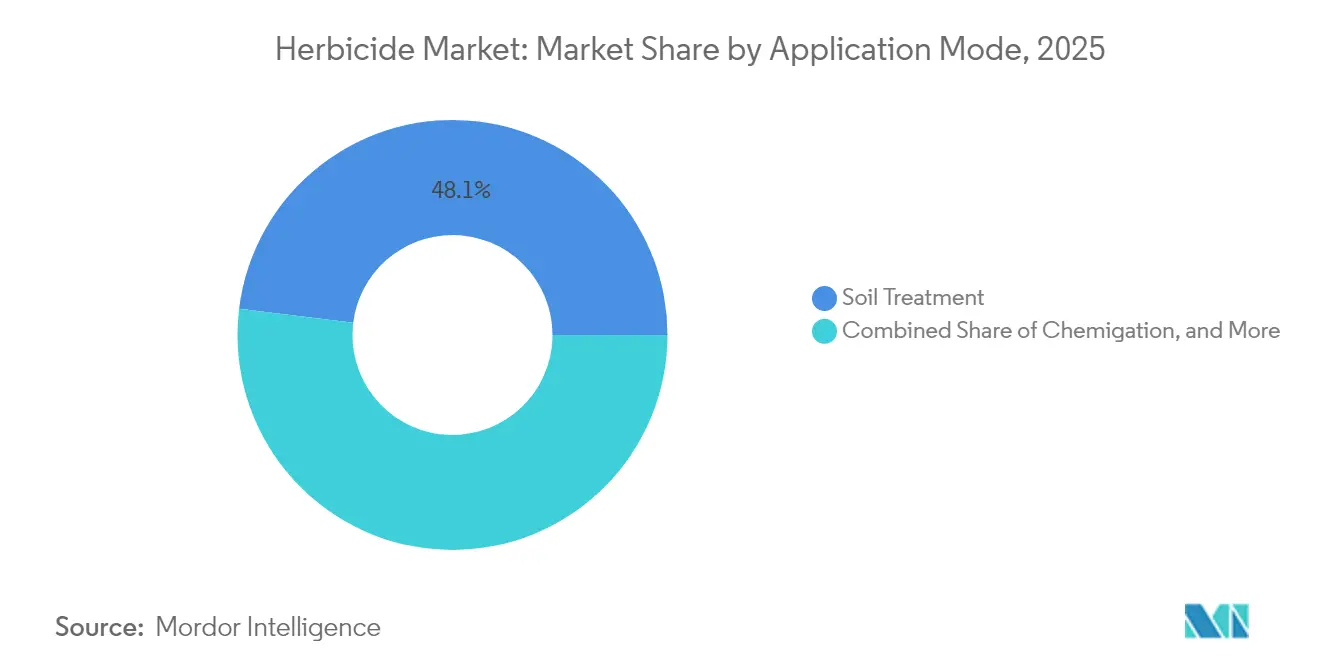

- Nach Anwendungsmodus führte die Bodenbehandlung im Jahr 2025 mit einem Anteil von 48,05 % am Herbizidmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen.

- Nach Kulturpflanzentyp entfiel auf Getreide und Zerealien im Jahr 2025 ein Anteil von 43,72 % an der Herbizidmarktgröße, mit einer prognostizierten CAGR von 5,09 % im gleichen Zeitraum.

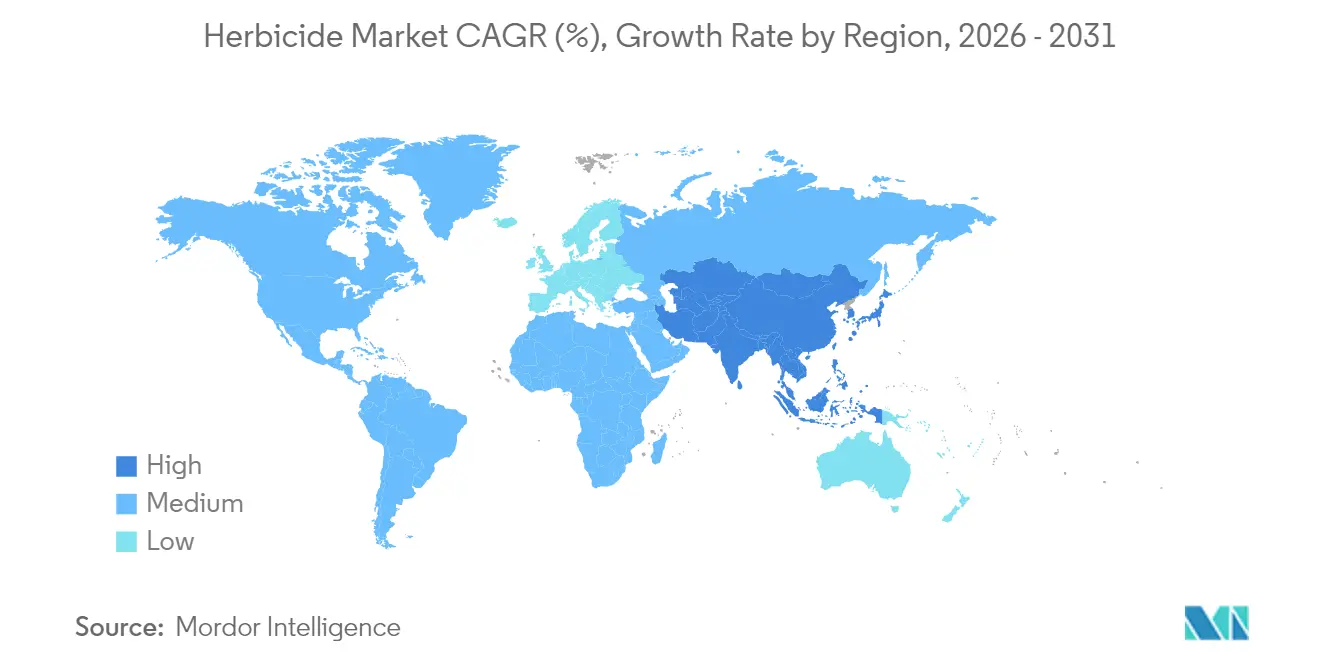

- Nach Geografie entfielen im Jahr 2025 42,15 % des Marktumsatzes auf Südamerika, während für die Asien-Pazifik-Region bis 2031 eine CAGR von 5,85 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Herbizidmarkttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Nahrungsmittelbedarf und Ertragsdruck | +1.0% | Global mit stärksten Auswirkungen in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Einsatz drohnenbasierter Präzisionssprühsysteme | +0.7% | Kernregionen Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Unkrautdruck und sich entwickelnde Herausforderungen | +0.6% | Global, am stärksten in Getreidegürteln | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für driftarme Nanoformulierungen | +0.5% | Nordamerika und EU mit Ausstrahlung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Einführung von Direktsaat- und Minimalbodenbearbeitungssystemen | +0.4% | Kernregionen Nordamerika, Südamerika und Australien | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Unkrautbekämpfungs-Servicemodelle | +0.2% | Nordamerika und Europa, frühe Phase | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Nahrungsmittelbedarf und Ertragsdruck

Das projizierte globale Bevölkerungswachstum auf 9,7 Milliarden bis 2050 zwingt landwirtschaftliche Erzeuger, die Produktivität auf vorhandenem Ackerland zu steigern, wobei Herbizide für den großflächigen mechanisierten Landwirtschaftsbetrieb unverzichtbar bleiben[2]Quelle: Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsperspektiven 2019”, un.org. Regierungen in China, Indien und verschiedenen afrikanischen Ländern implementieren Input-Subventionsprogramme und Mechanisierungsinitiativen, die selektive Herbizide in ihre Ernährungssicherheitsstrategien integrieren. Internationale Getreidekäufer implementieren strenge Qualitätsstandards, die Unkrautkontaminationen verhindern und Landwirte zur Anwendung residueller Herbizidbehandlungen veranlassen. Darüber hinaus integrieren Saatgutunternehmen herbizidtolerante Merkmale mit hochertragreichem Keimplasma und verknüpfen so den Chemikalieneinsatz mit Saatgutfortschritten. Die Integration von Präzisionslandwirtschaftssystemen, die variable Anwendungsraten mit Fernüberwachung kombinieren, bestätigt diese Einführungstrends durch den Nachweis unmittelbarer wirtschaftlicher Vorteile. Diese Faktoren tragen zum anhaltenden Herbizidmarktwachstum bei, da landwirtschaftliche Erzeuger sowohl Produktivitätsanforderungen als auch Umweltvorschriften erfüllen müssen.

Einsatz drohnenbasierter Präzisionssprühsysteme

Landwirtschaftliche Drohnenflotten wuchsen von 1,2 Millionen Einheiten im Jahr 2020 auf 4,5 Millionen Einheiten im Jahr 2024, angetrieben durch Verbesserungen in der Batterietechnologie und gelockerte Vorschriften für den Betrieb jenseits der Sichtlinie in wichtigen Märkten[3]Quelle: Bundesluftfahrtbehörde, „Kommerzielle Betreiber”, faa.gov. Drohnen reduzierten die Flächenspritzung durch präzises Unkrautkartieren auf Zentimeterebene, was einen verminderten Chemieeinsatz bei gleichzeitig verbesserter Bekämpfungswirksamkeit in Spezialkulturen und fragmentierten Feldern ermöglichte. Chemieunternehmen entwickelten volumenarme, hochkonzentrierte Wirkstoffe, die mit den Nutzlastkapazitäten von Drohnen kompatibel sind, und schufen damit ein neues Premiumsegment im Herbizidmarkt. Dienstleister bieten mittelgroßen Betrieben über Abonnementpakete Flottenleasing an, das agronomische Unterstützung, Herbizidlieferung und Leistungsgarantien umfasst. Erstanwender in Weinbergen, Obstgärten und gartenbaulichen Betrieben berichten von 10–20 % Reduktionen bei Betriebsmittelkosten und messbaren Rückgängen der Umweltauswirkungen, was eine breitere Einführung in diesen Regionen vorantreibt. Mittelfristig wird erwartet, dass drohnenkompatible Formulierungen den Marktwert aufrechterhalten, auch wenn sich das Gesamtanwendungsvolumen stabilisiert.

Zunehmender Unkrautdruck und sich entwickelnde Herausforderungen

Die Anzahl herbizidresistenter Unkrautbiotypen weltweit hat 500 überschritten, was einem Anstieg von 15 % seit 2020 entspricht und auf einen erhöhten Selektionsdruck durch den Einsatz von Herbiziden mit nur einer Wirkungsweise hinweist[4]Quelle: Internationale Erhebung zu herbizidresistenten Unkräutern, „Datenbank zur Herbizidresistenz”, weedscience.org. Klimawandelbedingt verlängerte Vegetationsperioden ermöglichen es mehreren Generationen aggressiver Unkräuter aufzutreten, was Landwirte dazu veranlasst, residuelle Herbizide, Nachauflaufbehandlungen und mechanische Bekämpfungsmethoden zu kombinieren. In Regionen mit hohem Resistenzvorkommen, wie dem US-amerikanischen Maisanbaugürtel, Südbrasilien und Westaustralien, wenden Landwirte inzwischen zwei bis drei verschiedene Herbizidwirkungsweisen pro Vegetationsperiode an, was die Kosten pro Hektar erhöht. Während Saatgutunternehmen multi-herbizidtolerante Merkmale entwickeln, verlängern regulatorische Anforderungen für gestapelte Gene den Entwicklungszeitrahmen. Die zunehmende Komplexität des Unkrautmanagements treibt weiterhin die Herbizidnachfrage an und verschiebt den Fokus auf vielfältige chemische Lösungen.

Regulatorischer Druck für driftarme Nanoformulierungen

Umweltbehörden setzen strengere Grenzwerte für Abdrift auf Nicht-Zielflächen um, wie die 2024 von der US-amerikanischen Umweltschutzbehörde erlassenen Vorschriften zeigen, die Dicamba-Anwendungen auf Basis von Temperatur und Windverhältnissen einschränken. Nanokapselungstechnologie stabilisiert flüchtige Wirkstoffe, reduziert die Tropfendurchmesservariabilität und verringert die Abdrift in Feldversuchen um bis zu 80 %[5]Quelle: Umweltschutzbehörde, „Dicamba-Zulassung”, epa.gov. Landwirte profitieren von erweiterten Spritzfenstern, die das Nachspritzen überflüssig machen und Arbeits- und Kraftstoffkosten reduzieren. Obwohl nanoformulierte Produkte höhere Anfangskosten aufweisen, helfen ihre geringeren Anwendungsmengen, die Kosten pro Hektar in einem vertretbaren Rahmen zu halten. Hersteller entwickeln Nano-Plattformen der zweiten Generation, die Mechanismen zur kontrollierten Freisetzung mit Safenern kombinieren, um Pflanzenschäden zu minimieren und die Anwendung auf mehr Kulturpflanzenarten auszuweiten. Die Kombination aus regulatorischer Unterstützung und verbesserter Leistung positioniert Nanoformulierungen bis 2030 als bedeutenden Wachstumstreiber im Herbizidmarkt.

Hemmfaktoren-Wirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Rückstands- und Zulassungsvorschriften | -0.7% | Global, am stärksten in der EU und entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -0.5% | Global, stark Auswirkungen auf Generikahersteller | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Wandel zum ökologischen Landbau | -0.4% | Kernregionen Europa und Nordamerika, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Klimabedingte Variabilität des Unkrautdrucks | -0.3% | Global mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Rückstands- und Zulassungsvorschriften

Regulierungsbehörden erhöhen die Kostenanforderungen für die Zulassung neuer Wirkstoffe und verlangen umfangreiche toxikologische und Umweltstudien von bis zu zehn Jahren. Wiederzulassungsprüfungen bestehender Chemikalien gefährden etablierte Produkte und reduzieren deren Umsatzpotenzial, bevor neue Alternativen verfügbar werden. Zulassungskosten übersteigen die potenziellen Erträge für kleinere Kultursegmente wie Nebenobstsorten und Gewürze, was die verfügbaren Behandlungsoptionen für Landwirte reduziert. Die Strategie „Vom Hof auf den Tisch” der Europäischen Union zielt darauf ab, den Pestizideinsatz bis 2030 um 50 % zu reduzieren, was die Mitgliedstaaten dazu veranlasst, strenge Höchstmengen für Rückstände umzusetzen, die über die Codex-Standards hinausgehen. Große multinationale Unternehmen können Compliance-Kosten durch Skalierungseffekte und diversifizierte Produktportfolios bewältigen, während kleinere regionale Anbieter sich aus ertragsschwachen Segmenten zurückziehen. Dieses regulatorische Umfeld beeinträchtigt den Herbizidmarkt, indem es Innovationen verlangsamt und ältere Produkte schneller eliminiert, als neue Alternativen entwickelt werden können.

Klimabedingte Variabilität des Unkrautdrucks

Klimawandelauswirkungen, einschließlich Temperaturanstieg und unregelmäßiger Niederschlagsmuster, stören den traditionellen Zeitplan der Unkrautbekämpfung. Nasse Jahreszeiten verlängern die Keimungsperioden von Unkräutern und erfordern zusätzliche Herbizidanwendungen, während Trockenbedingungen die Wirksamkeit bodenaktiver Herbizide verringern. Extreme Wetterereignisse, wie Überschwemmungen, verhindern eine rechtzeitige Herbizidanwendung und zwingen Landwirte zur Nutzung kostspieligerer Nachauflaufprodukte, die gegen ausgewachsene Unkräuter weniger wirksam sind. Diese wetterbedingten Herausforderungen erschweren die Planung von Herbizidprogrammen und erhöhen das Risiko unsachgemäßer Anwendungsmengen. Herbizidproduzenten reagieren darauf mit der Entwicklung von Portfolios mit schnell wirkenden und trockenheitsresistenten Produkten. Feldspezifische Variationen erschweren eine genaue Prognose der Gesamtmarktnachfrage. Diese klimabedingte Unsicherheit erzeugt Nachfragevolatilität und reduziert die zusammengesetzte jährliche Wachstumsrate des Herbizidmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsmodus: Dominanz der Bodenbehandlung spiegelt die Bodenschonende Landwirtschaft wider

Die Bodenbehandlung entfiel im Jahr 2025 auf einen Anteil von 48,05 % am Herbizidmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen. Dieses Wachstum wird durch die zunehmende Einführung von Direktsaat- und Streifenbearbeitungsverfahren angetrieben, die Vorauflaufherbizide für eine umfassende Unkrautbekämpfung erfordern. Der Markt für bodenapplizierende Herbizide expandiert weiterhin, da Landwirte einen saisonübergreifenden Unkrautschutz mit minimalem Feldaufwand anstreben. Hersteller entwickeln fortschrittliche Bodenformulierungen, die Mikrokapselung, Dampfdruckunterdrücker und Wurzelaufnahme-Verstärker integrieren, um die Pflanzensicherheit und Wirksamkeit zu optimieren. Darüber hinaus profitieren Bodenbehandlungen von behördlichen Präferenzen aufgrund ihres geringeren Abdriftpotenzials im Vergleich zu Blattspritzungen, insbesondere in Gebieten mit Pufferzonenbeschränkungen. Landwirte halten in der Regel konsistente Bodenbehandlungsprogramme für drei bis fünf Jahre als Teil ihrer Resistenzmanagementstrategien aufrecht, was stabile Nachfragemuster erzeugt.

Die Blattapplikation ist das zweitgrößte Segment nach Wert und dient hauptsächlich Szenarien, die eine Nachauflauf-Unkrautbekämpfung aufgrund der Bestandsstruktur oder spät aufgehender Unkräuter erfordern. Die Integration optischer Unkrautsensoren in Präzisionssprühgeräte hat die Anwendungsgenauigkeit verbessert und den Verschwendungsgrad reduziert, was die Einführung von Kontaktherbiziden bei Landwirten erhöht. Die Chemigation verzeichnet ein stetiges Wachstum in bewässerten Obstgärten und Tropfbewässerungssystemen, wo vorhandene Wasserinfrastrukturen die Anwendung von Wirkstoffen mit geringer Dosierung ermöglichen. Die Begasung behält ihre Bedeutung in hochwertigen Gartenbaubetrieben, die auf hartnäckige Unkrautsamen und Nematoden abzielen, obwohl Kostenfaktoren und regulatorische Anforderungen das Wachstum begrenzen. Diese alternativen Anwendungsmethoden tragen zu einem diversifizierten Herbizidmarkt bei, während die Bodenbehandlung der primäre Wachstumstreiber des Marktes bleibt.

Nach Kulturpflanzentyp: Getreide und Zerealien treiben die Marktführerschaft an

Getreide und Zerealien entfielen im Jahr 2025 auf 43,72 % der Herbizidmarktgröße und stellen das am schnellsten wachsende Kultursegment dar, mit einer prognostizierten CAGR von 5,09 % zwischen 2026 und 2031. Dieses Wachstum wird durch ausgedehnte Anbauflächen von Mais, Sojabohnen, Weizen und Reis gestützt, die die Grundlage der globalen Kalorienversorgung bilden. Herbizidprogramme in diesen Kulturen basieren auf Toleranzmerkmalen, die die Unkrautbekämpfung vereinfachen, saubere Ernteplattformen erhalten und Qualitätsprämien in Exportkanälen sichern. Die steigende Futternachfrage aus den Tierproteinmärkten in Asien treibt kontinuierliche Doppelanbausysteme an, die robuste Residualmittel und schnelle Nachauflaufwirkungen erfordern und so hohe Chemiemengen aufrechterhalten. Betriebsmittelgenossenschaften berichten, dass die Herbizidausgaben pro Hektar bei Sojabohnen zwischen 2022 und 2024 um 12 % gestiegen sind, da resistenzbedingte Stapelung von Wirkungsweisen zum Standard wurde.

Hülsenfrüchte und Ölsaaten wachsen mit steigender pflanzlicher Proteinnachfrage und dem Verbrauch von Speiseöl in Schwellenländern. Herbizidregime in diesen Kulturen erfordern strengere Pflanzensicherheitstoleranzen, was die Innovation in der selektiven Chemie und bei Vorauflaufoptionen antreibt. Obst und Gemüse nutzen hochwertige selektive Herbizide und maßgeschneiderte Drohnenanwendungen, machen aber aufgrund begrenzter Anbauflächen einen kleineren Marktanteil aus. Rasen- und Zierpflanzenmärkte bieten konsistente Nachfrage in der Nebensaison, insbesondere in sich urbanisierenden Regionen mit steigenden verfügbaren Einkommen. Über alle Kulturen hinweg erfordern integrierte Unkrautmanagementprinzipien von Lieferanten die Entwicklung saisonübergreifender Portfolios, die die Markentreue stärken und die Umsatzvolatilität im Herbizidmarkt reduzieren.

Geografische Analyse

Südamerika dominierte im Jahr 2025 mit einem Anteil von 42,15 % am Herbizidmarkt. Brasiliens Verbrauch erreichte 720.000 Metrische Tonnen, während Argentinien eine umfangreiche Einführung herbizidtoleranter Sojabohnen- und Maissysteme zeigte. Betriebsgrößen von über 500 Hektar ermöglichen eine effiziente Beschaffung, und Brasiliens optimierte Zulassungsprotokolle reduzieren die Genehmigungszeiten für neue Wirkstoffe. Staatliche Kreditprogramme zur Unterstützung der Bodenbearbeitungsschonenden Landwirtschaft erhöhen den Chemieeinsatz durch residuelle Bodenprodukte in Direktsaatsystemen. Multinationale Unternehmen positionieren Formulierungsanlagen in der Nähe von Brasiliens Cerrado-Getreidekorridor, um Logistikkosten zu senken und Währungsrisiken zu managen. Doppelanbausysteme in Mato Grosso und Rio Grande do Sul schaffen mehrere Nachfrageperioden und erhöhen das Herbizidanwendungsvolumen pro Hektar.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 5,85 % bis 2031. Dieses Wachstum resultiert aus einer erhöhten Mechanisierung in China und Indien sowie aus politischen Maßnahmen zur Förderung der Nahrungsmittelselbstversorgung. Chinesische Landkonsolidierungsprogramme fassen kleine Betriebe zu Genossenschaften zusammen und ermöglichen Investitionen in Präzisionssprühgeräte und herbizidbasiertes Unkrautmanagement. Indische Subventionen für Landmaschinen und digitale Bodenuntersuchungen fördern den Chemieeinsatz als Alternative zum manuellen Unkrautjäten infolge der Urbanisierung. Der Reisanbau in Südostasien setzt drohnenangewendete selektive Herbizide zur Bekämpfung von Reis-Unkraut ein. Die regionale regulatorische Angleichung an Codex-Standards erleichtert Produktzulassungen für internationale Lieferanten.

Nordamerika und Europa repräsentieren etablierte Märkte, in denen Umweltvorschriften das Premiumsegmentwachstum anstatt das Volumenwachstum antreiben. US-amerikanische Landwirte kombinieren Herbizidprogramme mit digitalem Kartieren und agronomischen Dienstleistungen und unterstützen so Produktkombinationen mit höherem Wert. Während das Volumenwachstum sich stabilisiert, halten steigende Stückpreise und zusätzliche Dienstleistungen das Umsatzwachstum aufrecht. Landwirtschaftliche Beratungsdienste und Fachberater fördern Resistenzmanagementpraktiken und regen vielfältige Herbizidrotationen an, die den Marktwert trotz regulatorischer Einschränkungen steigern.

Wettbewerbslandschaft

Der Herbizidmarkt ist mäßig konzentriert, wobei die fünf größten Unternehmen – Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE und Nufarm Ltd. – im Jahr 2024 einen bescheidenen Anteil am Markt hielten. Ihre Größe ermöglicht erhebliche Investitionen in Forschung und Entwicklung und unterstützt die Entdeckung neuartiger Wirkungsweisen zur Bekämpfung resistenter Unkräuter. Diese Unternehmen haben integrierte Geschäftsmodelle entwickelt, die Herbizide mit Saatgutmerkmalen, digitalen Landwirtschaftsplattformen und agronomischen Dienstleistungen kombinieren und so umfassende Lösungen schaffen, die die Kundenbindung erhöhen. Diese Integration liefert auch wertvolle Daten für die Produktentwicklung und Marketingoptimierung.

Große Unternehmen konzentrieren sich auf Kapazitätserweiterungen in der Produktion, Partnerschaften und Akquisitionen, um ihre geografische Präsenz auszubauen und die Produktionskapazitäten zu verbessern. Bayers Kapazitätserweiterung in Nordamerika und Europa im Jahr 2024 konzentriert sich auf die Entwicklung driftarmer Dicamba-Alternativen, um strengeren Anwendungsanforderungen zu entsprechen. Im Jahr 2020 führte Syngenta die Tymirium-Technologie ein, die die erste neue Herbizid-Wirkungsweise seit Jahrzehnten darstellt. Kleinere Unternehmen wie FMC gründen Gemeinschaftsunternehmen mit regionalen Generikaherstellern in Asien, um wachsende Märkte kosteneffektiv zu erschließen.

Neue Marktteilnehmer entwickeln RNA-Interferenz- und CRISPR-Genomeditierungstechnologien (CRISPR: Clustered Regularly Interspaced Short Palindromic Repeats), um gezielte Herbizidmechanismen zu schaffen, die Resistenzprobleme adressieren. Während Risikokapital die Anfangsentwicklung unterstützt, begrenzen regulatorische Anforderungen und Produktionsherausforderungen die unmittelbaren Marktauswirkungen. Etablierte Unternehmen behaupten ihre Wettbewerbspositionen, indem sie in aufkommende Technologien investieren oder diese lizenzieren. Der Markterfolg hängt zunehmend von der Fähigkeit der Unternehmen ab, integrierte Lösungen bereitzustellen, die chemische Produkte, Datenanalyse und Ausrüstung kombinieren und gleichzeitig regulatorische Anforderungen und Verbraucherwünsche erfüllen.

Führende Unternehmen der Herbizidbranche

Bayer AG

Syngenta Group

Corteva Agriscience

BASF SE

Nufarm Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bayer AG stellte Mateno More vor, ein Herbizid, das eine erweiterte Bekämpfung resistenter Weizen-Unkräuter bei Landwirten in ganz Indien bieten soll. Mateno More ist das erste Herbizid in Indien, das drei Wirkstoffe kombiniert und ein umfassendes Unkrautmanagement in Weizenkulturen bietet.

- Juni 2025: Syngenta Group führte sein neuestes Herbizidmolekül Metproxybicyclone ein. Das Herbizid wurde offiziell vom Herbicide Resistance Action Committee (HRAC) und der Weed Science Society of America (WSSA) als neue chemische Unterklasse innerhalb der ACCase-Hemmer-Familie anerkannt.

- Februar 2025: UPL Limited, ein Anbieter landwirtschaftlicher Lösungen, erhielt von der US-amerikanischen Umweltschutzbehörde die Zulassung für das Herbizid INTRAVA DX, eine Vorauflauf-Unkrautbekämpfungslösung für Mais. Das Herbizid INTRAVA DX enthält einen neuen Wirkstoff, der Bekämpfung und Residualschutz gegen resistente Unkräuter bietet.

- November 2024: Corteva Agriscience führte die Herbizide Kyber Pro und Sonic Boom ein. Diese Vorauflaufprodukte bieten mehrere Wirkungsweisen und verlängerten Residualschutz und helfen Sojalandwirten, das Ertragspotenzial zu steigern und gleichzeitig die Unkrautresistenz zu managen.

Umfang des globalen Herbizidmarktberichts

Chemigation, Blattapplikation, Begasung, Bodenbehandlung sind als Segmente nach Anwendungsmodus abgedeckt. Nutzpflanzen, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Afrika, Asien-Pazifik, Europa, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Chemigation |

| Blattapplikation |

| Begasung |

| Bodenbehandlung |

| Nutzpflanzen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Myanmar | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Anwendungsmodus | Chemigation | |

| Blattapplikation | ||

| Begasung | ||

| Bodenbehandlung | ||

| Nach Kulturpflanzentyp | Nutzpflanzen | |

| Obst und Gemüse | ||

| Getreide und Zerealien | ||

| Hülsenfrüchte und Ölsaaten | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Marktdefinition

- Funktion - Herbizide sind Chemikalien, die zur Bekämpfung oder Verhinderung von Unkräutern eingesetzt werden, um Pflanzenwachstum und Ertragsverluste zu verhindern.

- Anwendungsmodus - Blattapplikation, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsmodi, über die Pflanzenschutzchemikalien auf die Kulturen aufgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzchemikalien nach Zerealien, Hülsenfrüchten, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzenkulturen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Einbeziehung mehrerer Unkrautbekämpfungstechniken während der gesamten Vegetationsperiode, um Erzeugern die bestmögliche Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind die Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich zu kolonisieren. |

| Pathogen | Ein Krankheit verursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Anwendung von Herbiziden über Bewässerungssysteme. |

| Höchstmengen für Rückstände (MRL) | Der Rückstandshöchstwert (MRL) ist der maximal zulässige Grenzwert für Pestizidrückstände in Lebensmitteln oder Futtermitteln, die aus Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTS) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch verändert wurden, um resistent gegen Herbizide zu sein, die auf Kulturen eingesetzt werden. |

| Chemigation | Chemigation ist eine Methode zur Anwendung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz des Ernteertrages vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft dabei, Saatgut oder Sämlinge von samen- oder bodenübertragenen Schädlingen zu desinfizieren. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig zur Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist die Anwendung von Pflanzenschutzchemikalien in gasförmiger Form zur Bekämpfung von Schädlingen. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur dann, wenn sie mit den Schädlingen in Kontakt kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann in der Pflanze verteilt wird, wodurch die Pflanze vor dem Angriff durch Krankheitserreger geschützt wird. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Kulturschäden sowie Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das Feld aufgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, kontrollieren oder abschrecken. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung zu Ernährung, Landwirtschaft, natürlichen Ressourcen und verwandten Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Transferaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Das Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel-Pulver | Ein Netzmittel-Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Ein emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestizid, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden fressen an den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infestation der Pflanze durch bodenübertragene Krankheitserreger, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die australische Unkrautstrategie, die dem Ausschuss für Umwelt und invasive Arten gehört, bietet nationale Leitlinien zum Unkrautmanagement. |

| Japanische Unkrautwissenschaftliche Gesellschaft (WSSJ) | Die WSSJ strebt danach, zur Prävention von Unkrautschäden und zur Nutzung des Unkrautwertes beizutragen, indem sie Möglichkeiten für Forschungspräsentationen und Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalpreisen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen