Marktgröße und Marktanteil im Bereich Lebensmittelallergien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

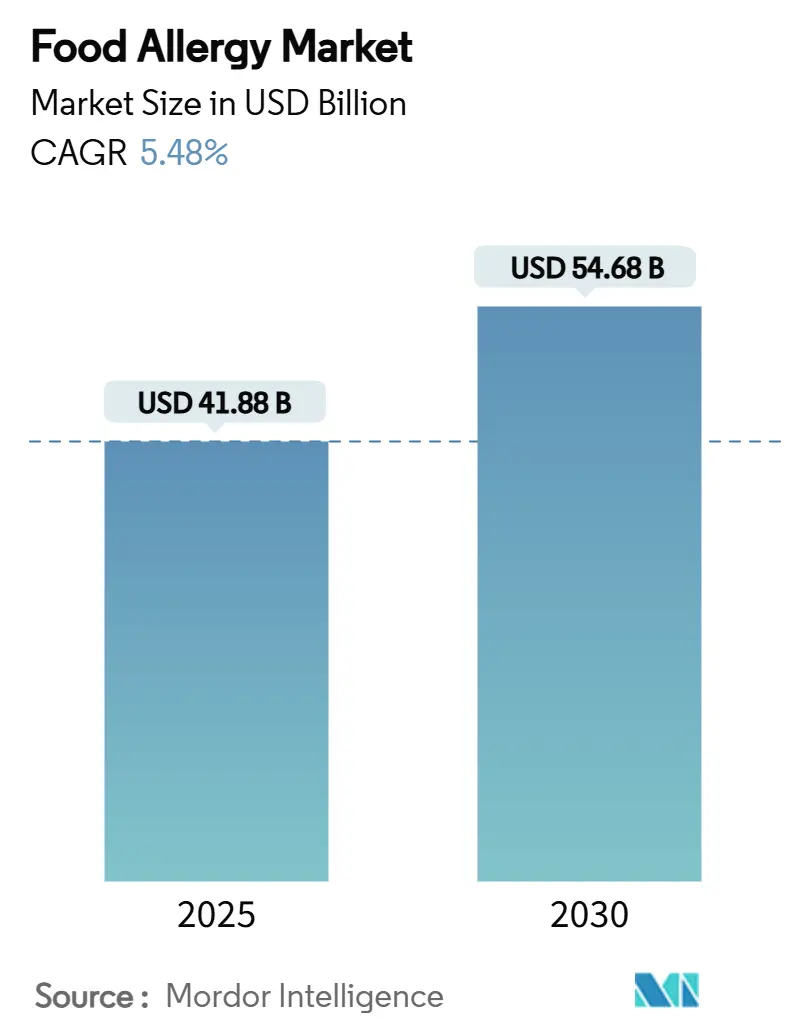

| Marktgröße (2025) | 41.88 Milliarden US-Dollar |

| Marktgröße (2030) | 54.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelallergien von Mordor Intelligence

Die globale Marktgröße für Lebensmittelallergien beläuft sich im Jahr 2025 auf 41,88 Milliarden USD und wird voraussichtlich bis 2030 auf 54,68 Milliarden USD anwachsen, was einer CAGR von 5,48 % im Zeitraum 2025–2030 entspricht. Starke regulatorische Rückenwinde, ein stetiger Anstieg klinisch diagnostizierter Allergien sowie wegweisende Zulassungen wie Omalizumab positionieren Interventionen neu – weg von der reaktiven Symptomlinderung hin zur proaktiven Toleranzentwicklung. Komponentenaufgelöste Diagnostik, KI-gestützte Dosierungsalgorithmen und die Einstufung von Sesam als „wichtiges Allergen” katalysieren Produktinnovationen und gestalten die Compliance-Strategien der Hersteller neu. Die Nachfrage nach Heimtestkits erschließt neue Verbraucherkanäle, während Biologika und Plattformen für die orale Immuntherapie (OIT) frisches Kapital anziehen, da Kostenträger beginnen, langfristige Verbesserungen der Lebensqualität zu bewerten. Der Wettbewerb verschärft sich, da etablierte Unternehmen ihren Marktanteil durch Partnerschaften im Bereich digitale Gesundheit verteidigen und kleinere Biotechnologieunternehmen Lösungen auf Basis von Nanopartikeln, epikutaner und enzymatischer Verarbeitung vorantreiben.

Wichtigste Erkenntnisse des Berichts

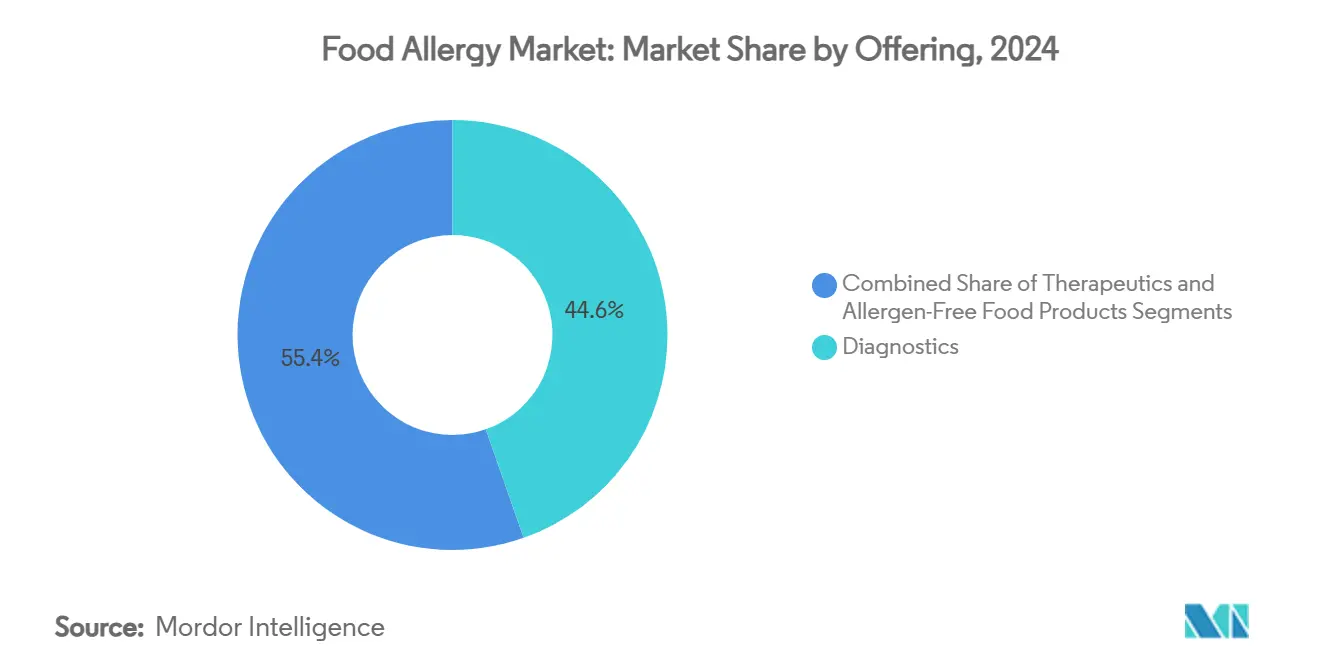

- Nach Angebot entfielen im Jahr 2024 44,62 % des Umsatzes auf die Diagnostik, während für die Therapeutika die schnellste Expansion mit einer CAGR von 8,38 % bis 2030 prognostiziert wird.

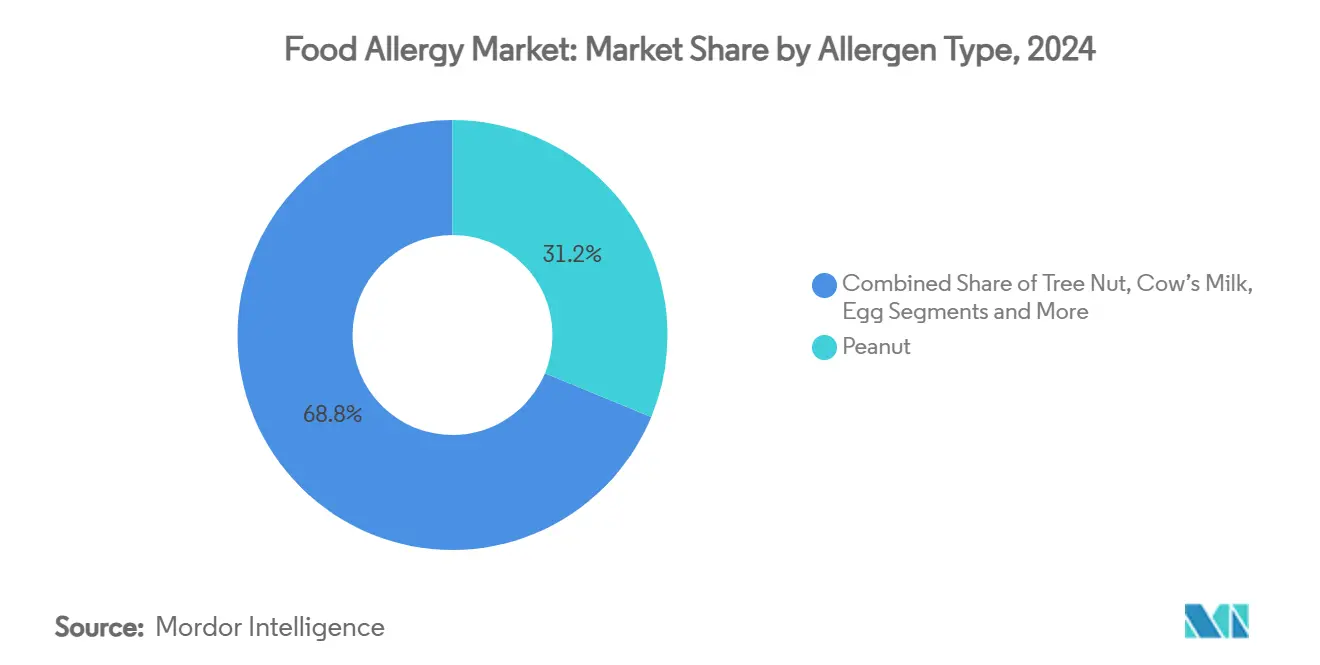

- Nach Allergentyp hielt Erdnuss im Jahr 2024 einen Marktanteil von 31,23 % am Markt für Lebensmittelallergien, während Sesam bis 2030 mit einer CAGR von 9,39 % wächst.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2024 einen Anteil von 39,76 % an der Marktgröße für Lebensmittelallergien; Heim- und Selbsttestnutzer verzeichnen die höchste prognostizierte CAGR von 8,63 % bis 2030.

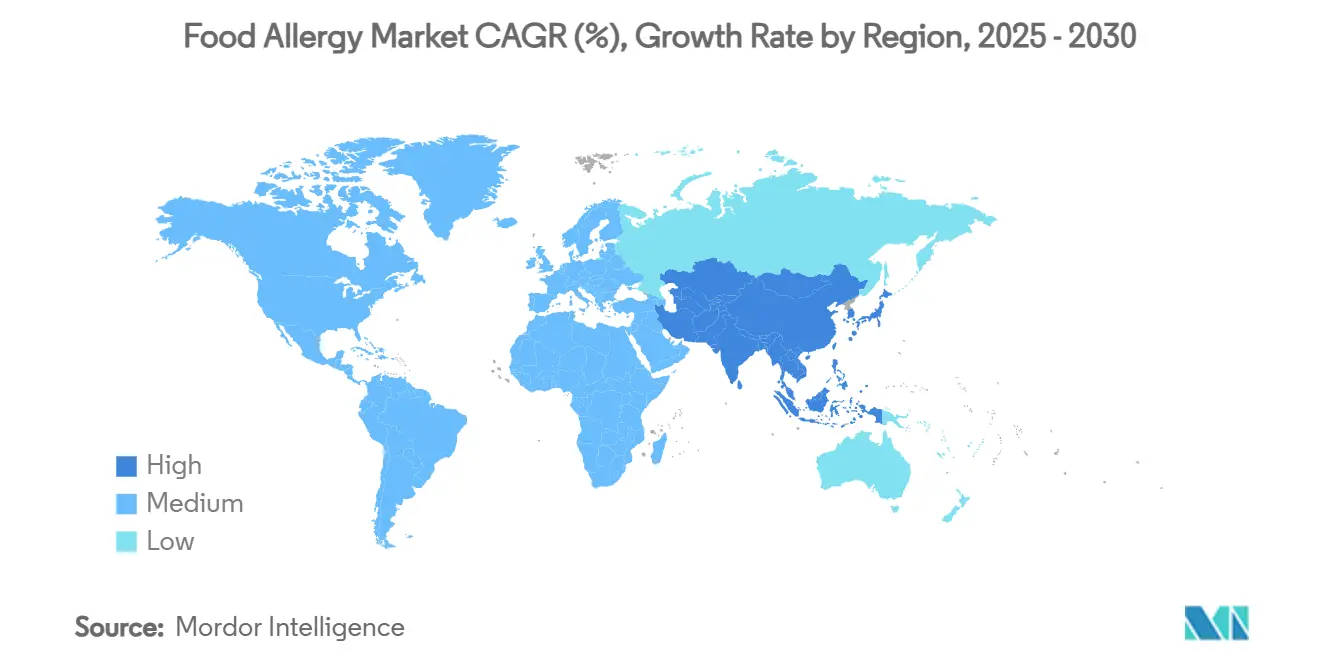

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 36,72 % am Markt für Lebensmittelallergien, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 7,49 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelallergien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz von Lebensmittelallergien bei Kindern und Erwachsenen | + 1.2% | Global, mit höchstem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere globale Kennzeichnungsvorschriften für Lebensmittelallergene | + 0.8% | Global, angeführt vom US-amerikanischen FASTER Act und EU- Vorschriften | Mittelfristig (2–4 Jahre) |

| Rasche Einführung komponentenaufgelöster und Heimdiagnostik | + 1.0% | Kernmärkte Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| FDA/EMA-Zulassungen von erstklassigen Biologika und OIT-Produkten | + 1.5% | Nordamerika und Europa, mit globalem regulatorischem Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Immuntherapie- Dosierungsplattformen | + 0.7% | Nordamerika und Europa, frühe Einführung in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Lebensmittelverarbeitungstechnologie (Impulslicht, enzymatisch) zur Senkung der Allergenität | + 0.6% | Global, mit industrieller Einführung zuerst in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Lebensmittelallergien bei Kindern und Erwachsenen

Krankenhauseinweisungen aufgrund von Anaphylaxie in England stiegen von 12.361 im Jahr 2002–03 auf 25.721 im Jahr 2022–23, und die jährliche wirtschaftliche Belastung in den USA beläuft sich nun auf 24,8 Milliarden USD.[1]Tonya Winders, „Navigating the Landscape of Food Allergies: Insights and Perspectives From the AMCP Market Insights Program”, Journal of Managed Care & Specialty Pharmacy, jmcp.org Urbanisierung, westlich geprägte Ernährungsweisen und Veränderungen des Mikrobioms lassen die Sensibilisierungsraten im asiatisch-pazifischen Raum steigen, wo Schalentiere nun als dominanter Auslöser gelten. Mechanistische Forschungen, die Thetis-Zellen identifizieren, bestätigen ein Entwicklungsfenster für die Etablierung oraler Toleranz und deuten darauf hin, dass prophylaktische Therapien für Hochrisikosäuglinge entstehen könnten.[2] Steven M. Gendel, „Comparison of International Food Allergen Labeling Regulations”, Food and Chemical Toxicology, sciencedirect.com Mit steigender Prävalenz wechseln Pflegepersonen von episodischer Notfallversorgung zu kontinuierlichen Risikominderungslösungen – ein Trend, der die gesamte adressierbare Nachfrage nach Diagnostik, digitalem Coaching und prophylaktischen Behandlungen ausweitet. Infolgedessen werden Multi-Allergen-Produktpipelines und Überwachungstools für Risikokapitalgeber attraktiver und stärken den Schwung im Markt für Lebensmittelallergien.

Strengere globale Kennzeichnungsvorschriften für Lebensmittelallergene

Der US-amerikanische FASTER Act fügte Sesam im Jahr 2023 als 9. wichtiges Allergen hinzu und verpflichtete Hersteller zur Verwaltung von Kreuzkontakten und zur Neugestaltung von Lieferketten. Ähnliche Erweiterungen werden in Kanada, dem Vereinigten Königreich und Teilen Asiens geprüft, doch die regulatorischen Listen variieren, was multinationale Marken zwingt, unterschiedliche Compliance-Vorschriften zu jonglieren. Einige US-amerikanische Bäckereien entschieden sich dafür, Sesam absichtlich hinzuzufügen, um Reinigungskosten zu vermeiden, was Durchsetzungslücken aufdeckte und Interessengruppen neu mobilisierte. Diese Diskrepanzen erhöhen die Nachfrage nach laborbasiertem Protein-Screening, Inline-Sensoren und unternehmensweiter Allergen-Management-Software, die regionsspezifische Schwellenwerte harmonisieren kann. Kleine und mittelgroße Lebensmittelverarbeiter, die unter Kostendruck stehen, lagern Validierungstests zunehmend an Drittlabore aus und stärken so die Volumina für Diagnostikführer im Markt für Lebensmittelallergien.

Rasche Einführung komponentenaufgelöster und Heimdiagnostik

Komponentenaufgelöste Tests, die IgE-Reaktionen auf diskrete Proteine wie Ara h 2 quantifizieren, schärfen die Risikostratifizierung und leiten die personalisierte Immuntherapie. Basophilen-Aktivierungstests bewegen sich auf eine FDA-Zulassung zu und versprechen eine funktionale Bestätigung der klinischen Reaktivität. Gleichzeitig gewinnen direkt an Verbraucher gerichtete Kits, gebündelt mit App-basierter Analytik, trotz Bedenken von Klinikern hinsichtlich falsch positiver Ergebnisse und selbst verordneter Eliminationsdiäten an Bedeutung. KI-gestützte Interpretationsmaschinen analysieren nun Multi-Allergen-Panels, um Hochrisikoprofile zu kennzeichnen und virtuelle Konsultationen anzuregen, und verbinden so Komfort mit professioneller Aufsicht. Die Demokratisierung des Testens erweitert den Markt für Lebensmittelallergien über Fachkliniken hinaus und schafft ein hybrides Ökosystem, in dem Labornetzwerke, digitale Plattformen und Tele-Allergologen bei der kontinuierlichen Überwachung zusammenarbeiten.

FDA/EMA-Zulassungen von erstklassigen Biologika und OIT-Produkten

Omalizumab erhielt im Februar 2024 die FDA-Zulassung für Mehrfach-Lebensmittelallergien, wodurch 68 % der Teilnehmer höhere Allergendosen tolerierten gegenüber 6 % in der Placebogruppe. Die Zulassung revolutionierte therapeutische Wege, validierte die Anti-IgE-Blockade und entfachte Pipelines, die auf IL-4/IL-13 und Siglec-8 abzielen. Vergleichsstudien zeigen, dass Omalizumab-unterstützte OIT die Desensibilisierungsraten bei mehreren Allergenen auf 36 % erhöht, was die eigenständige OIT nahezu verdoppelt. Investoren reagierten mit 306,9 Millionen USD an neuem Kapital für epikutane Pflaster, während ARS Pharmaceuticals' nasales Epinephrin neffy im ersten Quartal 2025 einen Umsatz von 7,8 Millionen USD verzeichnete. Insgesamt stärken diese Zulassungen das Vertrauen der Ärzte, regen Kostenträger zur Bewertung langfristiger Kosteneinsparungen an und beschleunigen die therapeutische Durchdringung im Markt für Lebensmittelallergien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten und begrenzte Erstattung für Biologika/Immuntherapie | -1.1% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsanforderungen und langwierige regulatorische Wege | -0.7% | Global, mit unterschiedlicher Intensität je nach regulatorischer Zuständigkeit | Langfristig (≥ 4 Jahre) |

| Knappheit pharmazeutischer Allergenextrakte für die Therapieherstellung | -0.5% | Global, betrifft spezialisierte Therapiehersteller | Mittelfristig (2–4 Jahre) |

| Patientenabbrüche aufgrund von unerwünschten Ereignissen und Adhärenzbedenken | -0.9% | Global, mit kulturellen Unterschieden bei der Behandlungspersistenz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenzte Erstattung für Biologika/Immuntherapie

Die jährliche Omalizumab-Therapie liegt zwischen 5.000 und 15.000 USD – Beträge, die viele private oder öffentliche Erstattungspläne übersteigen und die Inanspruchnahme außerhalb wohlhabenderer Bevölkerungsgruppen einschränken.[3]Marcus Shaker, „Review: Providing Cost-effective Care for Food Allergy”, annallergy.org Zentren für orale Immuntherapie berichten von Wartelisten mit mehr als 500 Patienten aufgrund geringer Erstattung und Personalengpässen. Gesundheitsökonomische Modelle beziffern die Kosten für Erdnuss-OIT auf 1.235 bis 6.568 USD pro Jahr, heben jedoch Verbesserungen der Lebensqualität hervor, die von Versicherern zu wenig anerkannt werden. Bis langfristige Ergebnisdaten die Kostenträger überzeugen, setzen Hersteller Patientenunterstützungsprogramme ein und erkunden wertbasierte Verträge. Ohne eine breitere Kostenübernahme riskieren Biologika, auf tertiäre Zentren beschränkt zu bleiben, was das kurzfristige Wachstum im Markt für Lebensmittelallergien dämpft.

Patientenabbrüche aufgrund von unerwünschten Ereignissen und Adhärenzbedenken

Die reale Persistenz bei der sublingualen Immuntherapie sinkt nach 2 Jahren auf 9 %, wobei 90,9 % der frühen Abbrüche durch Nebenwirkungen wie oropharyngealen Pruritus verursacht werden. Die orale Immuntherapie verzeichnet erhebliche Abbruchraten aufgrund von gastrointestinalen Beschwerden, täglicher Dosierungsermüdung und elterlicher Angst. Bei Veteranen zeigen sich Zusammenhänge zwischen Adhärenz und PTBS-Status sowie der Nähe zur Klinik, was psychosoziale Einflüsse auf die Therapietreue verdeutlicht. Frühe Abbrüche komprimieren die Wirksamkeitsraten, erhöhen die Kosten pro Patient und dämpfen die Mundpropaganda. Interessengruppen erproben digitale Coaching-Tools, schrittweise Dosissteigerungsalgorithmen und Rahmenbedingungen für gemeinsame Entscheidungsfindung, um die Abbruchrate zu senken und den Wert für den Markt für Lebensmittelallergien zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Therapeutika übertreffen Diagnostik beim Wachstumstempo

Die Diagnostik hielt im Jahr 2024 einen Anteil von 44,62 % am Markt für Lebensmittelallergien, gestützt durch weit verbreitete Hauttests, Serum-IgE-Tests und den aufkommenden Basophilen-Aktivierungstest. Die Volumina wachsen durch Referenzlabore, Krankenhaus-Allergiekliniken und Apotheken, die Probenabgabedienste eingeführt haben. Die Einführung von Multiplex-Panels mit komponentenaufgelöster Diagnostik liefert reichhaltigere Risikoprofile und unterstützt die Präzisionsdosierung. Gleichzeitig wird für die Therapeutika-Kategorie eine CAGR von 8,38 % bis 2030 prognostiziert, was die gesamte Marktgröße für Lebensmittelallergien beschleunigt, da Biologika, epikutane Pflaster und nasales Epinephrin-Spray die Behandlungsoptionen erweitern. Die Markteinführung von Omalizumab bietet einen Leitfaden für Kandidaten der nächsten Generation, während DBV Technologies' Viaskin-Pflaster an Dynamik in der pädiatrischen Desensibilisierung gewinnt. Die Portfolioerweiterung signalisiert eine langfristige Migration hin zu krankheitsmodifizierenden Therapien, die letztendlich die Umsatzströme aus der Diagnostik übertreffen könnten.

Therapeutische Innovationen fördern auch sektorübergreifende Zusammenarbeit. Pharmazeutische Marktführer lizenzieren Plattformen für maschinelles Lernen, die Dosissteigerungspläne individualisieren und das Risiko einer eosinophilen Ösophagitis vorhersagen. Unternehmen für digitale Therapeutika integrieren Adhärenz-Erinnerungen und Echtzeit-Symptomprotokolle und schaffen Datenflüsse, die regulatorische Einreichungen und Kostenträgerverhandlungen informieren. Dieses Zusammenspiel von Hardware, Software und Biologika gestaltet die Wettbewerbspositionierung neu, und Investoren betrachten Plattformsynergien als Weg zu wiederkehrenden Serviceumsätzen. Bis 2030 könnten integrierte Versorgungspakete, die diagnostisches Monitoring mit therapeutischer Verabreichung verbinden, die Kostenträger-Formulare dominieren und die Wertschöpfung im Markt für Lebensmittelallergien neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Allergentyp: Sesam dringt in den Mainstream vor

Erdnuss machte im Jahr 2024 einen Anteil von 31,23 % am Markt für Lebensmittelallergien aus, gestützt durch etablierte Diagnosekodierung, Verbraucherbewusstsein und eine ausgereifte Pipeline, die das einzige FDA-zugelassene OIT-Produkt umfasst. Sesam verzeichnete jedoch die schnellste Expansion mit einer CAGR von 9,39 %, begünstigt durch die obligatorische US-Kennzeichnung und eine bisher unterbewertete Prävalenz. Hersteller sehen sich nun strengen Kreuzkontaktkontrollen gegenüber, was die Nachfrage nach spezialisierten Reinigungsdienstleistungen und sesamfreier Auftragsproduktion ankurbelt. Komponentenaufgelöste Testpanels, die Oleosin-Proteine einschließen, verbessern die Erkennungsgenauigkeit und reduzieren falsch negative Ergebnisse.

Die Segmente Baumnuss, Kuhmilch, Ei, Weizen, Soja, Fisch und Schalentiere weisen jeweils eine einzigartige geografische Ausrichtung auf. Schalentiere dominieren die Sensibilisierungsmuster im asiatisch-pazifischen Raum und beeinflussen den regionalen therapeutischen Mix. Umgekehrt erreichen Kuhmilch- und Ei-Allergien ihren Höhepunkt in der frühen Kindheit; viele Patienten entwickeln bis zur Adoleszenz auf natürliche Weise eine Toleranz, was die langfristigen Behandlungsausgaben begrenzt. Verarbeiter erproben enzymatische Entbitterung und druckbasierte Proteindenaturierung, um die Allergenität von Soja und Weizen zu reduzieren, doch die klinische Validierung ist noch im Gange. Das Zusammenspiel von regulatorischem Fokus, wissenschaftlichen Durchbrüchen und kulturellen Ernährungsveränderungen wird die Segmentgewichtungen im Markt für Lebensmittelallergien weiterhin umverteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Selbsttests erweitern die Marktreichweite

Krankenhäuser und Kliniken repräsentierten im Jahr 2024 39,76 % der globalen Marktgröße für Lebensmittelallergien, angetrieben durch umfassende Zentren, die Hauttests, orale Nahrungsmittelbelastungstests und die Verabreichung von Biologika anbieten. Erstattungsvertrautheit, Notfallvorsorge und multidisziplinäre Expertise sichern den Patientenstrom. Spezialisierte Allergiezentren ergänzen das Angebot durch Verhaltensberatung und Ernährungsberatung und steigern so die Patientenbindung. Heim- und Selbsttestnutzer werden jedoch bis 2030 voraussichtlich mit einer CAGR von 8,63 % wachsen, da Einsende-Trockenblutflecken-Kits und vernetzte Lebensmittelscanner an Vertrauen gewinnen.

Verbraucherplattformen nutzen Computer-Vision und Verarbeitung natürlicher Sprache, um Zutatenlisten zu entschlüsseln und in Sekundenschnelle sichere Alternativen zu empfehlen. Obwohl Kliniker auf Interpretationsfallen hinweisen, schaffen Partnerschaften mit Tele-Allergologen geschlossene Wege, die Komfort mit medizinischer Aufsicht verbinden. Mit sinkenden Preisen und verbesserter Genauigkeit werden hybride Test-plus-Beratungs-Abonnements wahrscheinlich einen Teil des klinikbasierten Screenings kannibalisieren, aber das gesamte Verbraucherengagement ausweiten und die Wachstumsaussichten für den Markt für Lebensmittelallergien verstärken.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 36,72 % des Umsatzes im Markt für Lebensmittelallergien. Bundesgesetzgebung, breite Versicherungsdeckung für Epinephrin-Autoinjektoren und die frühe Einführung komponentenaufgelöster Diagnostik sichern die Führungsposition. Die Marktexpansion wird durch schulbasierte Anaphylaxie-Protokolle und aktive Patienteninteressenvertretung weiter gestärkt, die gemeinsam hohe Diagnoseraten aufrechterhalten und Kostenträger zu Experimenten mit der Biologika-Kostenübernahme anregen.

Europa spiegelt die nordamerikanische Präzision in regulatorischen Rahmenbedingungen wider, zeigt jedoch eine größere Heterogenität bei der Erstattung. Länder wie Deutschland und die Niederlande erstatten OIT und Biologika großzügiger als Südeuropa, wo die öffentlichen Gesundheitsbudgets weiterhin angespannt sind. Das europäische Vorsorgliche Allergenkennzeichnungsschema (PAL) beeinflusst globale Verpackungsnormen und ermutigt multinationale Lebensmittelmarken, fortschrittliche Allergenkontrolltechnologien zuerst in der Region zu erproben.

Der asiatisch-pazifische Raum verzeichnet mit 7,49 % die schnellste CAGR bis 2030, angetrieben durch rasche Urbanisierung, Verwestlichung der Ernährung und steigende Schalentier-Sensibilisierung. Begrenzte Verfügbarkeit von Epinephrin-Autoinjektoren und knappe Subspezialitätskliniken schaffen jedoch Behandlungslücken. Private Versicherer in Singapur und im städtischen China erproben nun die Kostenübernahme für Omalizumab, was auf eine eventuelle Hinwendung zu Premium-Therapien hindeutet. Südamerika, der Nahe Osten und Afrika hinken aufgrund geringeren öffentlichen Bewusstseins und Erstattungshürden hinterher, stellen jedoch erhebliche Wachstumschancen dar, da globale Akteure unerschlossene Nachfragepools im Markt für Lebensmittelallergien suchen.

Wettbewerbslandschaft

Die Lebensmittelallergie-Branche weist eine moderate Fragmentierung auf. Genentech/Roche erlangte mit Omalizumab den First-Mover-Status, doch der Pipeline-Wettbewerb nimmt zu, da Regeneron-Sanofi Dupilumab in Phase-3-Studien zur Erdnuss-Desensibilisierung vorantreiben. DBV Technologies, unterstützt durch 306,9 Millionen USD an frischem Kapital, bereitet einen Biologics License Application für sein epikutanes Viaskin-Erdnuss-Pflaster vor. ARS Pharmaceuticals' nasales Epinephrin-Spray neffy bietet eine nadelfreie Epinephrin-Verabreichung und zielt auf die Schul- und Reisesegmente ab, in denen Geräteangst die Compliance bei Autoinjektoren gedämpft hat.

Akteure im Bereich digitale Gesundheit nutzen den Appetit der Kostenträger auf Längsschnittdaten. Clarify Health und FoodMaestro integrieren Kassenbon-Analysen mit Symptom-Trackern zur Verfeinerung von Expositionskarten, während Spoon Gurus Algorithmus auf Google Cloud sitzt, um das Einkaufen zu personalisieren. Laborspezialisten Thermo Fisher Scientific und Omega Diagnostics verteidigen ihren Marktanteil durch die Bündelung von Multiplex-IgE-Panels mit klinischen Entscheidungsunterstützungs-Dashboards. Unterdessen deutet die Nanopartikelforschung der Northwestern University auf künftige Disruption durch mastzellselektive Wirkstoffe hin, die Anaphylaxie ohne systemische Immunsuppression verhindern könnten. Mit zunehmenden Plattformpartnerschaften werden Dateneigentum und Interoperabilität die Verhandlungsmacht entlang der Wertschöpfungskette im Markt für Lebensmittelallergien beeinflussen.

Marktführer in der Lebensmittelallergie-Branche

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

Nestlé Health Science (Aimmune Therapeutics)

ALK-Abelló A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Wissenschaftler des Memorial Sloan Kettering identifizieren Thetis-Zellen als Hüter der oralen Toleranz und eröffnen Wege für Mikrodosierungstherapien mit Antigenen im frühen Lebensalter.

- März 2025: DBV Technologies sichert sich bis zu 306,9 Millionen USD zur Weiterentwicklung von Viaskin Erdnuss bis zur US-Markteinführung.

- März 2025: Die James Cook University demonstriert einen 10-fach niedrigeren Allergengehalt in zellkultiviertem Fisch und deutet auf sicherere zukünftige Proteinalternativen hin.

Umfang des globalen Berichts zum Markt für Lebensmittelallergien

| Diagnostik | In-vivo-Tests | Hautpricktest |

| Oraler Nahrungsmittelbelastungstest | ||

| In-vitro-Tests | Immunoassay (IgE, sIgG) | |

| Molekulare Diagnostik | ||

| Therapeutika | Pharmakotherapie | Antihistaminika |

| Epinephrin-Autoinjektoren | ||

| Immuntherapie | Orale Immuntherapie (OIT) | |

| Sublinguale Immuntherapie (SLIT) | ||

| Epikutane Immuntherapie (EPIT) | ||

| Biologika (Anti-IgE, Anti-IL-4/13) | ||

| Neue Therapien (DNS-Impfstoffe, Nanopartikel-AIT) | ||

| Allergenfreie Lebensmittelprodukte | Milchalternativen | |

| Glutenfreie Produkte | ||

| Pflanzenbasierte Proteinalternativen | ||

| Erdnuss |

| Baumnuss |

| Kuhmilch |

| Ei |

| Weizen & Gluten |

| Soja |

| Fisch |

| Schalentiere |

| Sesam |

| Andere aufkommende Allergene |

| Krankenhäuser & Kliniken |

| Diagnostiklabore |

| Spezialisierte Allergiezentren |

| Heim- und Selbsttestnutzer |

| Forschungs- und akademische Institute |

| Lebensmittel- und Getränkehersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Diagnostik | In-vivo-Tests | Hautpricktest |

| Oraler Nahrungsmittelbelastungstest | |||

| In-vitro-Tests | Immunoassay (IgE, sIgG) | ||

| Molekulare Diagnostik | |||

| Therapeutika | Pharmakotherapie | Antihistaminika | |

| Epinephrin-Autoinjektoren | |||

| Immuntherapie | Orale Immuntherapie (OIT) | ||

| Sublinguale Immuntherapie (SLIT) | |||

| Epikutane Immuntherapie (EPIT) | |||

| Biologika (Anti-IgE, Anti-IL-4/13) | |||

| Neue Therapien (DNS-Impfstoffe, Nanopartikel-AIT) | |||

| Allergenfreie Lebensmittelprodukte | Milchalternativen | ||

| Glutenfreie Produkte | |||

| Pflanzenbasierte Proteinalternativen | |||

| Nach Allergentyp | Erdnuss | ||

| Baumnuss | |||

| Kuhmilch | |||

| Ei | |||

| Weizen & Gluten | |||

| Soja | |||

| Fisch | |||

| Schalentiere | |||

| Sesam | |||

| Andere aufkommende Allergene | |||

| Nach Endnutzer | Krankenhäuser & Kliniken | ||

| Diagnostiklabore | |||

| Spezialisierte Allergiezentren | |||

| Heim- und Selbsttestnutzer | |||

| Forschungs- und akademische Institute | |||

| Lebensmittel- und Getränkehersteller | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Lebensmittelallergien?

Die Marktgröße für Lebensmittelallergien beträgt im Jahr 2025 41,88 Milliarden USD und wird bis 2030 voraussichtlich 54,68 Milliarden USD bei einer CAGR von 5,48 % erreichen.

2. Welches Segment wächst innerhalb des Marktes für Lebensmittelallergien am schnellsten?

Therapeutika, begünstigt durch Omalizumab und epikutane Pflaster, wird bis 2030 voraussichtlich eine CAGR von 8,38 % verzeichnen.

3. Warum ist Sesam die am schnellsten wachsende Allergenkategorie?

Die obligatorische US-Kennzeichnung hat eine bisher verborgene Prävalenz aufgedeckt und treibt den Umsatz im Sesam-Segment mit einer CAGR von 9,39 % voran.

4. Wie groß ist das Potenzial für Heimallergietests?

Heim- und Selbsttestnutzer werden voraussichtlich mit einer CAGR von 8,63 % wachsen, da KI-gestützte Kits an Glaubwürdigkeit und Komfort gewinnen.

5. Welche Regionen bieten das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,49 % bis 2030, angetrieben durch Urbanisierung und steigende Schalentier-Sensibilisierungen.

Seite zuletzt aktualisiert am: