Marktgröße und Marktanteil für Laktoseintoleranz-Behandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

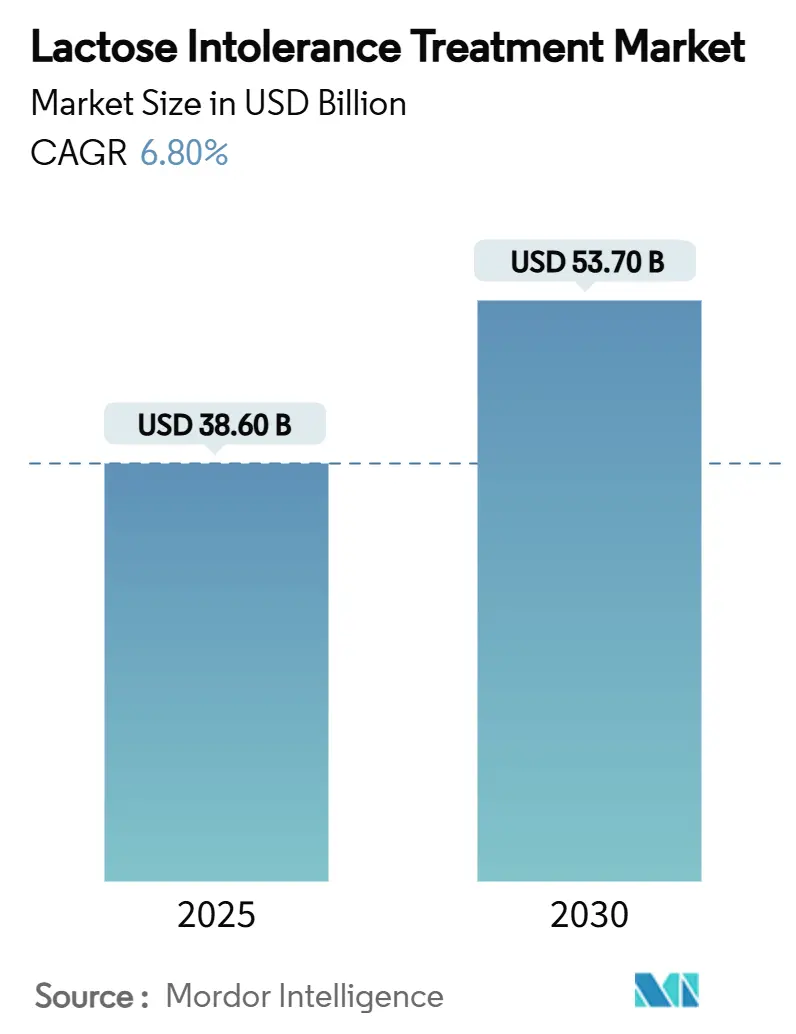

| Marktgröße (2025) | 38.60 Milliarden US-Dollar |

| Marktgröße (2030) | 53.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laktoseintoleranz-Behandlung von Mordor Intelligence

Die Marktgröße für Laktoseintoleranz-Behandlung belief sich im Jahr 2025 auf 38,6 Milliarden USD und wird bis 2030 voraussichtlich 53,7 Milliarden USD erreichen, was einem CAGR von 6,8 % über den Zeitraum entspricht. Diese Entwicklung spiegelt das steigende verfügbare Einkommen in Regionen mit hoher Prävalenz, die Ausweitung flexitarischer Ernährungsmuster sowie rasche technologische Innovationen im Bereich der Enzymstabilität und Präzisionsfermentation wider. Der Markt für Laktoseintoleranz-Behandlung profitiert zudem von der Digitalisierung der Einzelhandelskanäle, wobei Online- und Direktvertrieb an Verbraucher schneller wachsen als traditionelle Absatzwege. Der Wettbewerbsdruck konzentriert sich auf differenzierte Produktpositionierung, die Ausweitung von Eigenmarken sowie biotechnologisch getriebene Proteinalternativen, die den Bedarf nach Milchernährung ohne Verdauungsbeschwerden decken.

Wichtigste Erkenntnisse des Berichts

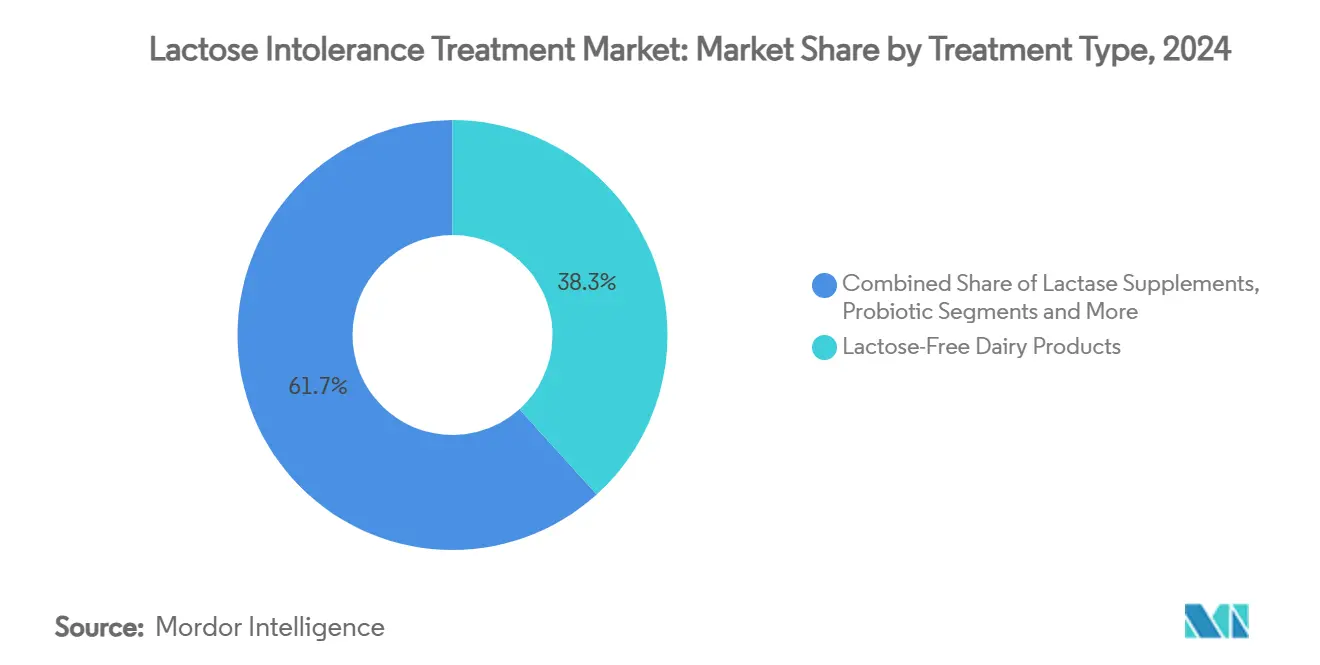

- Nach Behandlungsart führten laktosefreie Milchprodukte mit einem Umsatzanteil von 38,3 % im Jahr 2024; probiotische und synbiotische Formeln werden bis 2030 voraussichtlich mit einem CAGR von 11,8 % wachsen.

- Nach Formulierung hielten Tabletten und Kapseln im Jahr 2024 einen Anteil von 44,5 % an der Marktgröße für Laktoseintoleranz-Behandlung, während Pulver bis 2030 mit einem CAGR von 10,2 % zulegen.

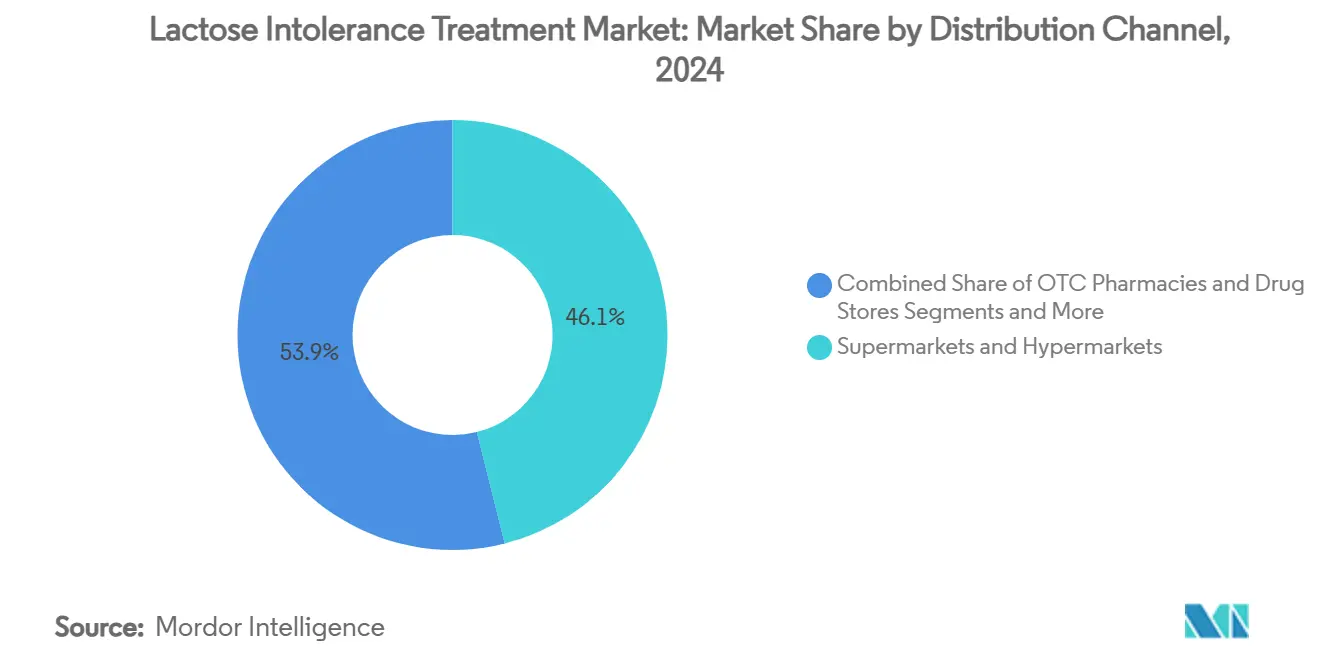

- Nach Vertriebskanal entfielen im Jahr 2024 46,1 % der Marktgröße für Laktoseintoleranz-Behandlung auf Supermärkte und Verbrauchermärkte, während Online-Händler und Direktvertriebsplattformen zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 14,3 % wachsen werden.

- Nach Patientenaltersgruppe stellten Erwachsene (13–59 Jahre) im Jahr 2024 41,2 % der behandelten Bevölkerung dar, während Säuglinge (0–2 Jahre) das am schnellsten wachsende Segment mit einem CAGR von 12,7 % sind.

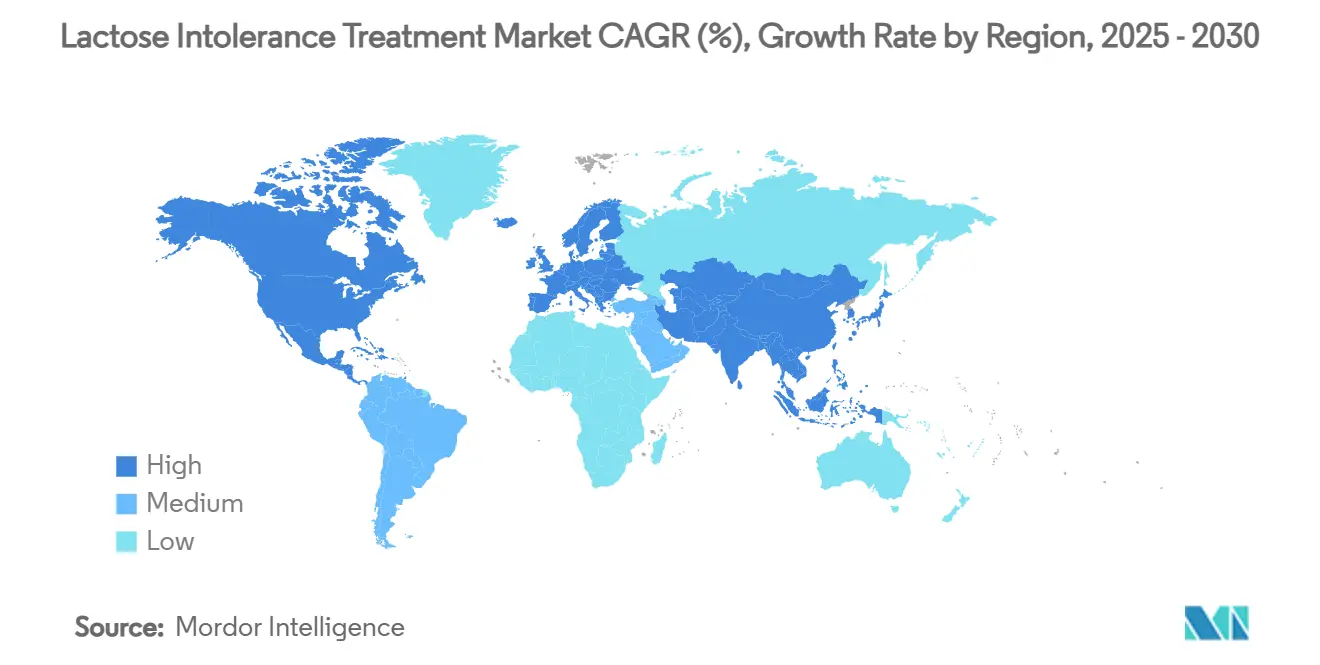

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 35,6 % am Markt für Laktoseintoleranz-Behandlung auf Nordamerika, während Asien-Pazifik bis 2030 voraussichtlich einen CAGR von 10,8 % verzeichnen wird.

Globale Markttrends und Erkenntnisse für Laktoseintoleranz-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme flexitarischer Ernährungsweisen, die die Nachfrage nach laktosefreien Produkten ankurbeln | +1.20% | Nordamerika und EU (globale Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Wachsende ethnische Prävalenz in aufstrebenden asiatischen Bevölkerungsgruppen | +1.80% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Klinischer Nachweis synbiotischer Interventionen | +0.90% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung von Handelsmarken im laktosefreien Sortiment durch Einzelhändler | +0.70% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitale Selbstdiagnose-Tools zur Förderung der Früherkennung | +0.50% | Zunächst entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Investitionen, die den Milchsektor in Richtung wertschöpfender Enzyme lenken | +0.40% | EU-geführt; weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme flexitarischer Ernährungsweisen, die die Nachfrage nach laktosefreien Produkten ankurbeln

Flexitarische Ernährung weitet den Markt für Laktoseintoleranz-Behandlung über klinisch diagnostizierte Verbraucher hinaus aus. Der Einzelhandelsaufschwung zeigt sich bei laktosefreier Milch, die Hafer- und Mandeldrink-Alternativen im letzten Jahr mit einem Wachstum von 14 % übertraf, da Käufer Milchernährung ohne Beschwerden suchen. Marken wie Fairlife überschritten mit der Kombination aus hohem Proteingehalt und laktosefreier Positionierung die Marke von 1 Milliarde USD Jahresumsatz. Produktpipelines verbinden nun Laktoseentfernung mit probiotischer Anreicherung und Zuckerreduktion, um Wellness-Verbraucher anzusprechen. Einzelhändler weisen laktosefreien Produkten zunehmend Kühlregalfläche zu und normalisieren sie neben konventionellen Milchprodukten. Diese Nachfragediversifizierung trägt dazu bei, Volumen und Margen für Verarbeiter zu stabilisieren, die in Enzymtechnologien und Verbraucheraufklärung investieren.

Wachsende ethnische Prävalenz in aufstrebenden asiatischen Bevölkerungsgruppen

Asien-Pazifik beherbergt die größte genetisch prädisponierte Verbraucherbasis, in der Laktoseintoleranz bis zu 90 % der südasiatischen Erwachsenen betrifft.[1]Sutter Health, "Laktoseintoleranz," sutterhealth.org Urbanisierung erhöht die Exposition gegenüber westlichen Milchprodukten, während steigende verfügbare Einkommen die Zahlungsbereitschaft für Spezialbehandlungen verbessern. In Indonesien steigt die Laktosemalabsorption von 21,3 % bei Vorschulkindern auf 73 % bei Schülern der Mittelstufe, was die lebenslange Eskalation des ungedeckten Bedarfs unterstreicht.[2]C. Martianti, "Laktoseintoleranz bei indonesischen Kindern," Universität Indonesien Repository, scholar.ui.ac.id Regulierungsbehörden in China schreiben nun Rohmilcheinsatz für haltbare Produkte vor, eine Regelung, die Verarbeiter dazu veranlasst, laktosefreie Prozessinnovationen zu beschleunigen. Insgesamt unterstützen diese Faktoren ein zweistelliges Wachstum des Marktes für Laktoseintoleranz-Behandlung bis 2030.

Klinischer Nachweis synbiotischer Interventionen

Randomisierte Studien mit ausgewogenen Neun-Stamm-Synbiotika-Mischungen erzielten eine 70-prozentige Symptomlinderung beim Reizdarmsyndrom, was auf ein translatorisches Potenzial für das Management von Laktoseintoleranz hindeutet.[3]MDPI, "Wirksamkeit eines ausgewogenen Neun-Stamm-Synbiotikums," mdpi.com Die Supplementierung mit Bifidobacterium adolescentis iVS-1 reduzierte Durchfallepisoden bei Maldigestern innerhalb von zwei Wochen. Belege dafür, dass Galaktooligosaccharide Entzündungsmarker modulieren, stärken die Argumentation für mikrobiomgezielte Protokolle. Diese Erkenntnisse treiben den Markt für Laktoseintoleranz-Behandlung in Richtung hochwertiger Therapeutika, die eine funktionelle Darmregeneration versprechen, und schaffen Anreize für Investitionen in klinisch validierte Formulierungen.

Ausweitung von Handelsmarken im laktosefreien Sortimentsbereich durch Einzelhändler

Regionale Genossenschaften wie Prairie Farms brachten laktosefreie Familienpackungen auf den Markt und boten dabei 33 % mehr Volumen zu wettbewerbsfähigen Preisen. Gesunkene Enzymkosten und Produktionsvolumen haben die Stückkosten gesenkt und ermöglichen es Einzelhändlern, ihre Handelsmarkensortimente auszubauen. Markenartikelhersteller reagieren darauf, indem sie Bio-Zertifizierungen, Proteinanreicherung und Synbiotika-Aussagen kombinieren, um Preisaufschläge zu schützen. Der strategische Druck intensiviert die Merchandising-Kämpfe in Supermärkten und zwingt zu kontinuierlicher Innovation im gesamten Markt für Laktoseintoleranz-Behandlung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regionale Kennzeichnungsinkonsistenzen | -0.80% | Divergenz zwischen EU, USA und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten für ultrafiltierte laktosefreie Milch | -1.10% | Stärkere Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verwirrung der Verbraucher zwischen Milchallergie und Intoleranz | -0.60% | Mangelnde Gesundheitsaufklärung in mehreren Regionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für OTC-Laktase-Präparate | -0.40% | Vorwiegend entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regionale Kennzeichnungsinkonsistenzen

Der Entwurf der FDA zur Aufhebung von 18 Milch-Identitätsstandards erhöht die Unsicherheit über laktosefreie Kennzeichnungsansprüche. Europa begrenzt „reduzierte Laktose-Molke” auf 60 % Restlaktose, während asiatische Regulierungsbehörden eigene Schwellenwerte anwenden, was Exporteure zur Variation ihrer Formulierungen zwingt. Die Erfüllung divergierender Vorschriften erhöht die Compliance-Kosten und verlangsamt multinationale Markteinführungen, was das Wachstum im Markt für Laktoseintoleranz-Behandlung hemmt.

Hohe Produktionskosten für ultrafiltierte laktosefreie Milch

Die Ultrafiltration erfordert präzises Mineralstoffmanagement und kapitalintensive Membranen, die die Kosten pro Liter in die Höhe treiben, wobei die pH-Optimierung von Sauermolke zusätzliche Komplexität hinzufügt. Neuartige β-Galaktosidase-Stämme verkürzen die Hydrolysezeit erheblich, erfordern jedoch Investitionen zur Skalierung. Diese wirtschaftlichen Rahmenbedingungen dämpfen die Erschwinglichkeit in Schwellenmärkten und schränken den Markt für Laktoseintoleranz-Behandlung ein, wenn die Preissensitivität hoch ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Führungsrolle von Milchprodukten inmitten des Synbiotika-Aufschwungs

Laktosefreie Milchprodukte erzielten 38,3 % des Umsatzes im Jahr 2024 und bestätigen damit die Präferenz des Massenmarktes für vertrauten Geschmack und Nährstoffdichte. Probiotisch-synbiotische Formulierungen hingegen werden voraussichtlich mit einem CAGR von 11,8 % wachsen, gestützt durch klinische Validierung und Potenzial für Premiumpreise. Laktase-Präparate behalten eine Kernzielgruppe, die bei der Einnahme konventioneller Milchprodukte eine bedarfsgerechte Verdauungshilfe benötigt. Nicht-Milch-Alternativen stoßen auf stärkeren Wettbewerb, da laktosefreie Milchprodukte sensorische Lücken schließen. Durch Präzisionsfermentation hergestellte Proteine von Unternehmen wie Perfect Day bieten eine tierfreie, aber milchidentische Proteinquelle, die an der Schnittstelle von Nachhaltigkeit und Darmkomfort positioniert ist.

Eine wachsende Forschungs- und Entwicklungspipeline verwischt die Grenzen zwischen Lebensmitteln und Therapie. Enzymbehandelte Molkenproteine fließen in die Sporternährung ein und erweitern die adressierbare Nachfrage. Fermentierte Säuglingsformeln bieten laktosesichere Optionen mit verbesserter Verdaulichkeit. Insgesamt halten diese Dynamiken den Markt für Laktoseintoleranz-Behandlung als Knotenpunkt für Biotechnologie, funktionelle Lebensmittel und Verbrauchergesundheit aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Tabletten behaupten ihre Stellung, Pulver gewinnen an Fahrt

Tabletten und Kapseln machten 2024 dank ihrer Tragbarkeit, Dosierungsgenauigkeit und Apothekerempfehlung 44,5 % des Wertes aus. Pulverformate werden voraussichtlich jährlich um 10,2 % zulegen, da Enzymimmobilisierung die Haltbarkeit und Löslichkeit verbessert. Die Marktgröße für Laktoseintoleranz-Behandlung im Bereich Pulver wird voraussichtlich zunehmen, da Verbraucher diese in Smoothies und Backwaren einmischen. Tropfen behalten ihre Relevanz für Kinder, während Kautabletten Nutzer ansprechen, die einen angenehmen Geschmack ohne Wassereinnahme bevorzugen.

Fortschritte wie gefriergetrocknete Probiotika ermöglichen neuartige Verabreichungsformen und deuten auf künftige Kategorieumbrüche hin. Zulieferer wie Kerry, nach der Übernahme der Laktase-Einheit von Chr. Hansen, bündeln nun stabilisierte Enzyme mit Geschmackssystemen, um die Entwicklungszeiten für Markeninhaber zu verkürzen.

Nach Vertriebskanal: Digitaler Schwung verändert die Reichweite

Supermärkte und Verbrauchermärkte halten weiterhin einen Anteil von 46,1 % und nutzen die Vertrautheit der Käufer sowie Impulskäufe. Dennoch wachsen Online- und Direktvertriebswege mit einem CAGR von 14,3 %, da Marken Abonnementmodelle einsetzen, die Laktase-Tabletten und laktosefreie H-Milch automatisch nachliefern. Datengesteuerte Onlineshops bieten personalisierte Empfehlungen auf Basis nutrigenomischer Tests. Fachgeschäfte konzentrieren sich auf Premium-Synbiotika und tierfreie Proteine und pflegen einen Nischen-, aber profitablen Kundenverkehr. Erfolgreiche Unternehmen verbinden E-Commerce-Agilität mit selektiver stationärer Präsenz, um Erprobung und Vertrauen im gesamten Markt für Laktoseintoleranz-Behandlung zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Lebenslang übergreifende Bedürfnisse

Erwachsene zwischen 13 und 59 Jahren machen 41,2 % der Fälle aus und priorisieren Bequemlichkeit, was eine stetige Nachfrage nach Tabletten- und Trinkfertigformaten antreibt. Die Inzidenz bei Säuglingen steigt am schnellsten mit einem CAGR von 12,7 %, da sekundäre Intoleranz nach Infektionen ärztlich empfohlene Spezialformeln auslöst. Kinder benötigen aromatisierte Kautabletten, während die geriatrische Kohorte Mehrfachnutzen-Darmgesundheitsprodukte schätzt, die umfassendere Verdauungsprobleme lindern. Personalisierte Ernährungs-Apps kombinieren nun genetische Tests auf Laktasepersistenz mit altersspezifischen Ernährungsalgorithmen und ermöglichen maßgeschneiderte Produktbündel innerhalb der Branche für Laktoseintoleranz-Behandlung.

Geografische Analyse

Nordamerika dominiert den Markt für Laktoseintoleranz-Behandlung mit einem Anteil von 35,6 % im Jahr 2024. Ausgereifte regulatorische Rahmenbedingungen, eine umfangreiche Kühlketteninfrastruktur und aggressive Handelsmarkenaktivitäten stützen das Volumenwachstum. Marken nutzen Omnichannel-Taktiken und integrieren Telemedizin-Konsultationen sowie Atemtests für zu Hause, um die Verbraucherbindung zu stärken. Investitionen in Präzisionsfermentationsanlagen in den Vereinigten Staaten spiegeln das Engagement für laktosefreie Milchproteine der nächsten Generation wider.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 10,8 % bis 2030, da Bewusstsein und Kaufkraft mit einer außergewöhnlich hohen genetischen Prävalenz zusammentreffen. Die Marktgröße für Laktoseintoleranz-Behandlung in wichtigen Metropolen der Region Asien-Pazifik wächst durch lokalisierte Geschmacksrichtungen und kleinere Packungsgrößen, die zu traditionellen Mahlzeiten passen. Staatliche Ernährungskampagnen in Japan und Korea fördern laktosearme Verarbeitungsmilch zur Verbesserung der Kalziumaufnahme ohne Beschwerden.

Europa, der Nahe Osten und Afrika sowie Südamerika bieten gemeinsam Diversifizierungspotenzial. EU-Verbraucher zeigen eine Präferenz für nachhaltige Lieferketten und fördern die Einführung enzymeffizienter Prozesse, die den Energieverbrauch senken. Ziegenmilchprodukte, die von Natur aus weniger Laktose enthalten, haben an Bedeutung gewonnen und werden bis 2033 weltweit voraussichtlich 18,28 Milliarden USD erreichen. In Lateinamerika beschleunigt der grenzüberschreitende Handel mit den Vereinigten Staaten die Einführung von OTC-Laktase-Präparaten, während lokale Molkereien laktosefreie Linienerweiterungen erproben, um ihren Inlandsmarktanteil zu schützen.

Wettbewerbslandschaft

Der Markt für Laktoseintoleranz-Behandlung weist eine moderate Fragmentierung auf – Johnson & Johnsons Lactaid-Sortiment profitiert von Apothekerempfehlungen und einer breiten Regalverfügbarkeit. Nestlé Health Science nutzt seine Mehrsparten-Expertise und hat kürzlich durch Präzisionsfermentation hergestellte Molkegetränke eingeführt, die Laktose entfernen und dennoch die Funktionalität konventioneller Milchprodukte nachahmen. Prairie Farms nutzt die Genossenschaftsgröße, um laktosefreie Milchpreise im US-amerikanischen Kernland zu demokratisieren.

Strategische Konsolidierung ist unter Zulieferern erkennbar: Kerrys Übernahme der Laktase-Vermögenswerte von Chr. Hansen-Novozymes signalisiert den Ehrgeiz, End-to-End-Lösungen vom Enzym bis zum Fertigprodukt anzubieten. Zydus Lifesciences erwarb einen 50-prozentigen Anteil an Sterling Biotech und sicherte sich damit den Einstieg in die Präzisionsfermentations-Lieferkette. Kleinere Innovatoren wie Perfect Day lizenzieren tierfreies Kasein an große Molkereiunternehmen und beschleunigen so die Markteinführungsgeschwindigkeit.

Digital-first-Anbieter nutzen Direktvertriebslogistik, um Apotheken zu unterbieten, und bündeln Atemtests mit Produktabonnements. Als Reaktion darauf integrieren etablierte Unternehmen Telemedizin-Partnerschaften und dynamische Preisgestaltung, um ihren Marktanteil zu halten. Fusionen und Technologieallianzen werden voraussichtlich anhalten, da Unternehmen darum wetteifern, Enzym-IP zu sichern, Fermentationsausbeuten zu optimieren und globale Vertriebsnetzwerke auszubauen.

Marktführer in der Branche für Laktoseintoleranz-Behandlung

Johnson & Johnson (Lactaid)

Danone SA

Nestlé Health Science

Arla Foods amba

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Nestlé erweiterte die Präzisionsfermentationskapazitäten und brachte tierfreie Milchgetränke der Marke Cowabunga sowie laktosefreies Molkenproteinpulver auf den Markt.

- August 2024: Zydus Lifesciences erwarb 50 % von Sterling Biotech von Perfect Day zur Herstellung von fermentiertem tierfreiem Protein.

- Juli 2024: Leprino Foods ging eine Partnerschaft mit Fooditive Group ein, um tierfreies Kaseinprotein mittels Präzisionsfermentation herzustellen.

- April 2024: Prairie Farms führte „Gold Standard” laktosefreie Milch, Hüttenkäse und Sauerrahm ein, einschließlich Familienpackungen

Umfang des globalen Berichts über den Markt für Laktoseintoleranz-Behandlung

| Laktase-Präparate |

| Probiotische und synbiotische Formeln |

| Laktosefreie Milchprodukte |

| Nicht-Milch-Alternativen |

| Enzymbehandelte Milchzutaten |

| Tabletten und Kapseln |

| Tropfen und Flüssigkeiten |

| Pulver |

| Kautabletten |

| Sonstige |

| OTC-Apotheken und Drogerien |

| Supermärkte und Verbrauchermärkte |

| Online-Händler und Direktvertrieb |

| Fachgeschäfte |

| Sonstige |

| Säuglinge (0–2 Jahre) |

| Kinder (3–12 Jahre) |

| Erwachsene (13–59 Jahre) |

| Geriatrische Patienten (60+ Jahre) |

| Schwangere und stillende Frauen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Laktase-Präparate | |

| Probiotische und synbiotische Formeln | ||

| Laktosefreie Milchprodukte | ||

| Nicht-Milch-Alternativen | ||

| Enzymbehandelte Milchzutaten | ||

| Nach Formulierung | Tabletten und Kapseln | |

| Tropfen und Flüssigkeiten | ||

| Pulver | ||

| Kautabletten | ||

| Sonstige | ||

| Nach Vertriebskanal | OTC-Apotheken und Drogerien | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Händler und Direktvertrieb | ||

| Fachgeschäfte | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Säuglinge (0–2 Jahre) | |

| Kinder (3–12 Jahre) | ||

| Erwachsene (13–59 Jahre) | ||

| Geriatrische Patienten (60+ Jahre) | ||

| Schwangere und stillende Frauen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Häufig gestellte Fragen

Prägnante Antwort

Wie groß ist der aktuelle Markt für Laktoseintoleranz-Behandlung?

Die Marktgröße für Laktoseintoleranz-Behandlung erreichte im Jahr 2025 38,6 Milliarden USD.

Wie schnell wird der Markt für Laktoseintoleranz-Behandlung voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 6,8 % wachsen und bis 2030 53,7 Milliarden USD erreichen.

Welche Behandlungsart führt den Markt derzeit an?

Laktosefreie Milchprodukte führen den Markt an und machten 2024 einen Umsatzanteil von 38,3 % aus.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region und wird bis 2030 voraussichtlich mit einem CAGR von 10,8 % wachsen.

Welcher Vertriebskanal wächst am schnellsten?

Online-Händler und Direktvertriebsplattformen werden zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 14,3 % wachsen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren rund 60 % des Umsatzes, was dem Markt einen Konzentrationsgrad von 6 auf einer 10-Punkte-Skala verleiht.

Seite zuletzt aktualisiert am: