Marktgröße und Marktanteil für Winterbekleidung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 218.66 Milliarden US-Dollar |

| Marktgröße (2031) | 269.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

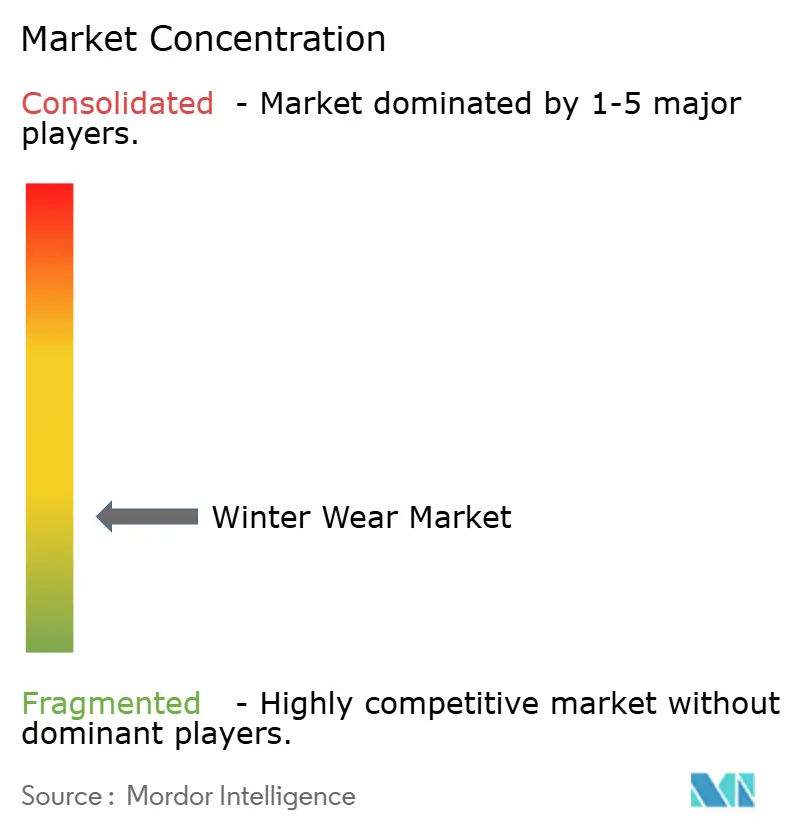

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Winterbekleidung von Mordor Intelligence

Die Marktgröße für Winterbekleidung betrug im Jahr 2025 210,21 Milliarden USD und wird voraussichtlich im Jahr 2026 218,66 Milliarden USD und bis 2031 269,76 Milliarden USD erreichen, mit einer CAGR von 4,29 % von 2026 bis 2031. Diese gemessene Entwicklung signalisiert ein reifes Umfeld, in dem Wachstum weniger von Volumen als vielmehr von der Reaktionsfähigkeit auf klimatische Schwankungen, Materialwissenschaften und politische Veränderungen abhängt. Marken, die Nachfragespitzen mit Echtzeit-Wetteranalysen verknüpfen, in intelligente Stoffe investieren und die Verantwortung für das Produktlebensende in das Produktdesign einbetten, bestimmen nun das Wettbewerbstempo. Europa behauptet seine Vorherrschaft durch eine tief verwurzelte Wintersportkultur, während Asien-Pazifik die steilsten inkrementellen Zuwächse verzeichnet, da steigende Einkommen auf ein aufkeimendes Interesse an Outdoor-Freizeitaktivitäten treffen. Laut Sport England nahmen beispielsweise zwischen November 2023 und November 2024 etwa 298.500 Menschen in England an Wintersportarten teil [1]Quelle: Sport England, „Anzahl der Personen, die an Wintersportarten in England teilnehmen”, sportengland.org. Dies entspricht einem Anstieg gegenüber dem Vorjahr, in dem 290.500 Personen an Wintersportarten teilnahmen. Synthetische Textilien dominieren, da sie Leistung und Kostenkontrolle vereinen, während Fachgeschäfte florieren, indem sie technische Beratung mit immersiven Ladenerlebnissen kombinieren – eine Mischung, die reine Online-Anbieter nach wie vor nur schwer replizieren können.

Wichtigste Erkenntnisse des Berichts

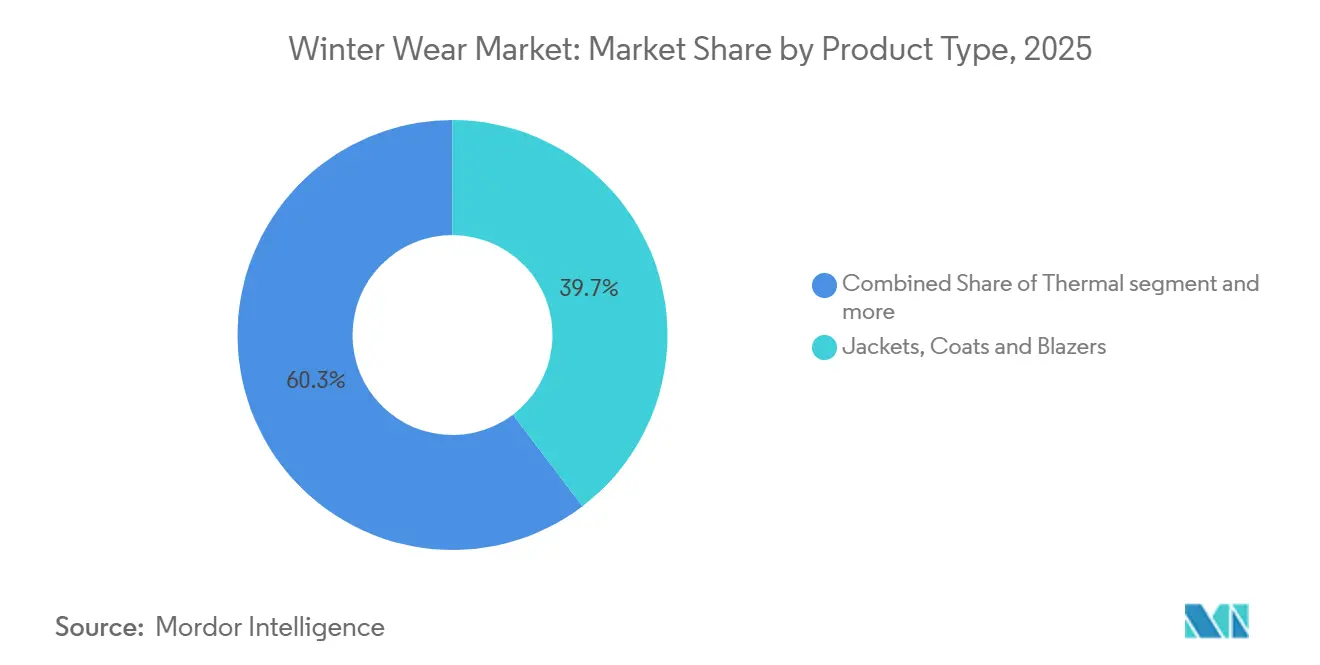

- Nach Produkttyp entfielen im Jahr 2025 39,67 % des Umsatzes auf Jacken, Mäntel und Blazer, während Thermounterwäsche bis 2031 mit einer CAGR von 6,04 % wächst.

- Nach Endverbraucher hatte die Erwachsenennachfrage im Jahr 2025 einen Anteil von 81,23 %, aber das Kindersegment ist mit einer CAGR von 5,78 % bis 2031 für die schnellste Expansion positioniert.

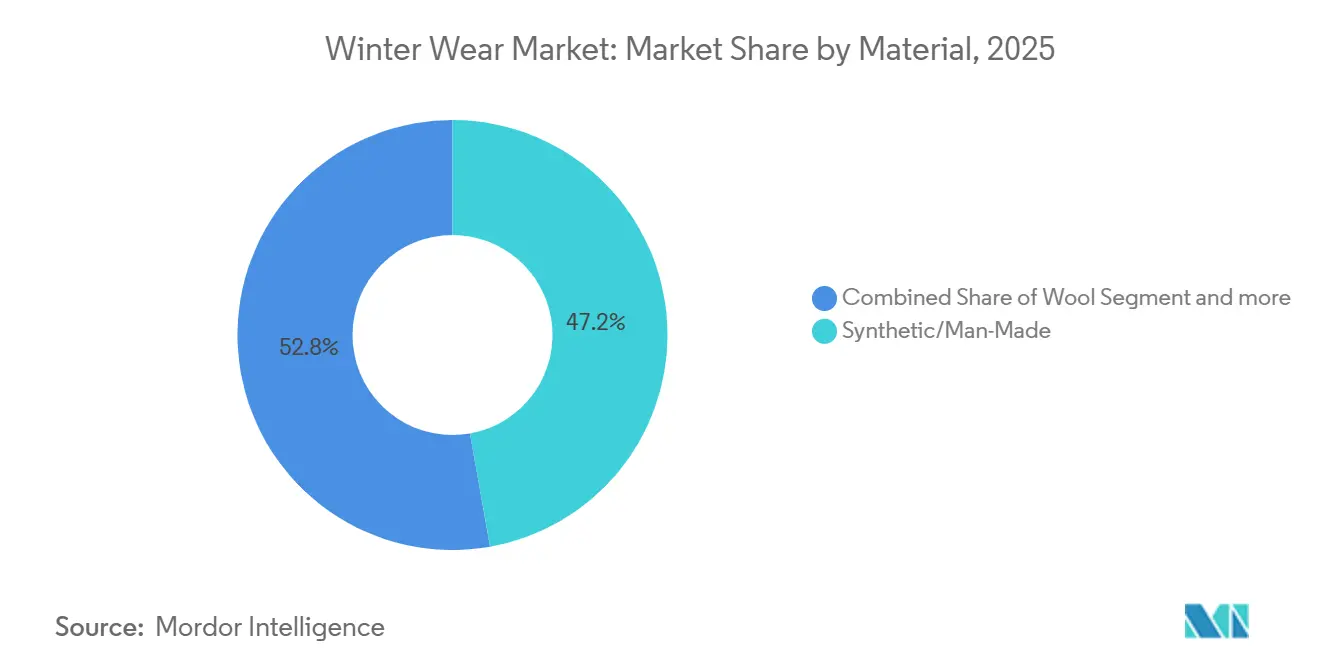

- Nach Material erfassten synthetische/künstliche Fasern 47,21 % des Umsatzes im Jahr 2025, und Wolle verzeichnete mit einer CAGR von 5,57 % das schnellste Wachstum, hauptsächlich weil Leistungsfortschritte die Preisaufschläge für Naturfasern überwiegen.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 37,21 % des Umsatzes und werden voraussichtlich mit einer CAGR von 6,29 % wachsen, gestützt auf Fachkompetenz im Laden und maßgeschneiderte Anpassungsdienstleistungen.

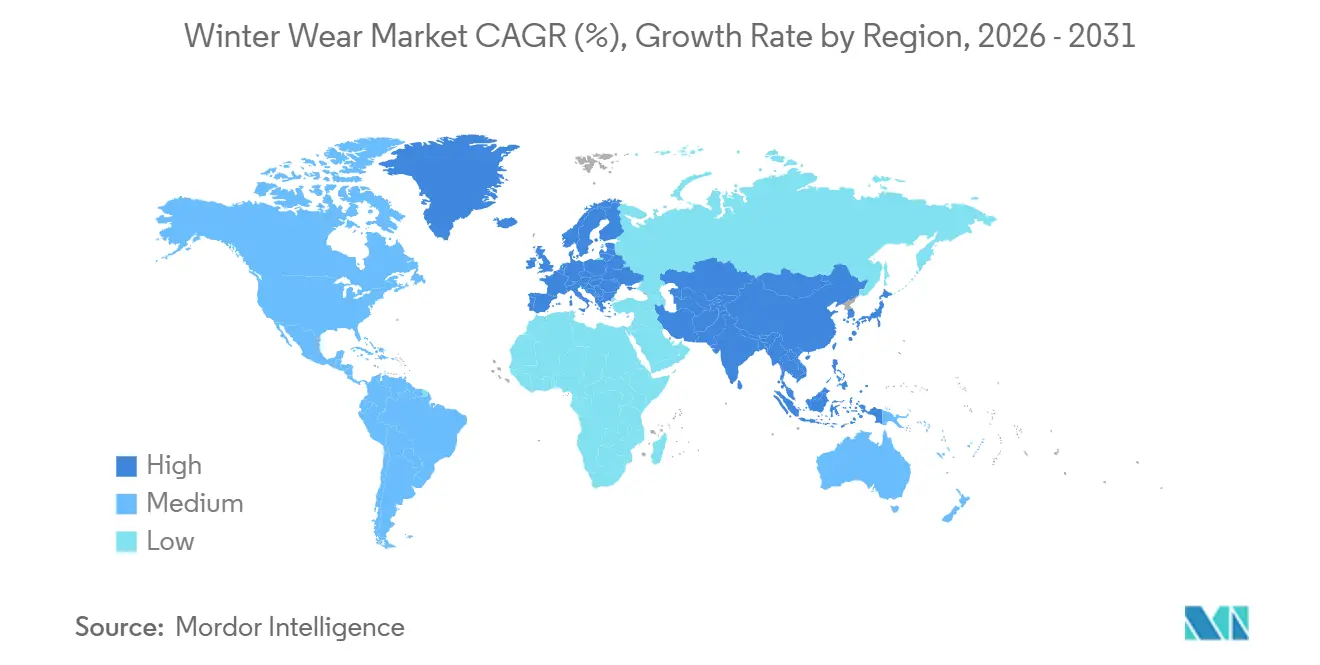

- Nach Geografie dominierte Europa im Jahr 2025 mit 41,24 % des globalen Wertes, während Asien-Pazifik mit einer CAGR von 6,24 % auf dem Weg ist, den Markt dank Urbanisierung, Ermessensausgaben und Förderung des Wintertourismus zu vergrößern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Winterbekleidung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veränderte klimatische Bedingungen beeinflussen Nachfragemuster | +0.8% | Global, mit akuten Auswirkungen in den nördlichen Great Plains und arktischen Regionen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Stoffentwicklung | +0.6% | Global, mit Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum im Wintertourismus und bei Outdoor-Freizeitaktivitäten | +0.5% | Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Nachhaltigkeit und umweltfreundliche Produktinnovationen | +0.4% | Europa und Nordamerika führend, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei beheizter und funktionaler tragbarer Bekleidung | +0.3% | Nordamerika und Europa als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Sich wandelnde Modetrends und veränderte Verbraucherlebensstile | +0.2% | Global, mit Modemetropolen als Treiber der Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Veränderte klimatische Bedingungen beeinflussen Nachfragemuster

Kürzere, wärmere Winter verlaufen parallel zu häufigeren Extremereignissen, die die Temperaturen über Nacht fallen lassen und plötzliche Stürme auslösen können. Die Fünfte Nationale Klimabewertung verzeichnete einen Aufwärtstrend bei schweren Winterereignissen in Nordamerika, während Feldberichte aus New Hampshire ergaben, dass 75 % der Outdoor-Freizeitbetreiber mit verkürzten Saisons zu kämpfen haben. Laut Environment and Climate Change Canada betrug die Durchschnittstemperatur in Kanada im Jahr 2023 beispielsweise 2,8 Grad Celsius, was der niedrigste Wert im vergangenen Jahrzehnt nach 2010 war [2]Quelle: Environment and Climate Change Canada, „Temperaturveränderung in Kanada – Kanadische Umwelt-Nachhaltigkeitsindikatoren”, canada.ca. Verbraucher reagieren darauf, indem sie vielseitige Außenschichten bevorzugen, die mit unregelmäßigen Temperaturschwankungen und Niederschlagsschüben umgehen können. Einzelhändler nutzen nun hyperlokale Wettermodellierung, um die Nachschubplanung zu verfeinern, das Abschreibungsrisiko zu reduzieren und die Zeit bis zur Regalverfügbarkeit für klimaadaptive Bestände zu verkürzen. Im Gegenzug können Lieferanten mit digitalen Designpipelines Isolationsgewicht oder wasserabweisende Beschichtungen nahezu in Echtzeit anpassen – eine Agilität, die traditionellen Saisonplanern fehlt. Das Ergebnis ist eine Nachfragekurve für den Markt für Winterbekleidung, die nicht mehr gleichmäßig, sondern punktuell verläuft und Akteure belohnt, die schnell reagieren.

Technologische Fortschritte in der Stoffentwicklung

Intelligente Textilien gestalten den Leistungsstandard neu. Ingenieure der Universität Waterloo entwickelten ein Polymer-Nanopartikel-Gestrick, das sich nach zehn Minuten direkter Sonneneinstrahlung um 30 °C selbst erhitzt und dabei Batterien und Kabel überflüssig macht. Parallel dazu erweitern in Science Advances veröffentlichte dual-modale photonische Stoffe den Komfortbereich der Nutzer um 8,5 °C durch automatisches Umschalten zwischen Solarheizung und Infrarotkühlung. Solche Durchbrüche wandeln Kleidungsstücke von passiver Isolierung zu aktiven Wärmemanagement-Systemen um und eröffnen Premium-Preisstufen sowie Lizenzierungsmöglichkeiten. Darüber hinaus wiegen von Eisbären inspirierte Aerogel-Fasern ein Fünftel von Daunen und liefern dennoch vergleichbare Wärme. Der Wandel fördert kollaborative Forschung und Entwicklung zwischen Faserchemikern und traditionsreichen Oberbekleidungsmarken und bringt Laborinnovationen direkt in die Ladenauslagen.

Wachstum im Wintertourismus und bei Outdoor-Freizeitaktivitäten

Outdoor-Freizeitaktivitäten in den Vereinigten Staaten trugen im Jahr 2023 laut dem U.S. Bureau of Economic Analysis (BEA) 639,5 Milliarden USD bei, was 2,3 % des nationalen BIP entspricht und 5 Millionen Arbeitsplätze unterstützt. Schneesportaktivitäten allein in Wyoming generierten im Jahr 2024 laut dem Büro für Outdoor-Freizeitaktivitäten von Wyoming 2,2 Milliarden USD und 15.798 Stellen. Diese Mittelflüsse puffern den Markt für Winterbekleidung gegen Wettervariabilität ab, indem sie Mehraktivitäts-Garderoben fördern, die Skifahren, Backcountry-Wandern und Wanderungen in der Nebensaison umfassen. Resortbetreiber und lokale Regierungen leiten Mittel in Beschneiungsanlagen, ganzjährige Wanderwegnetze und überdachte Eiskomplexe, um eine Grundlage an Besucherverkehr zu gewährleisten, selbst wenn der natürliche Schneefall nachlässt. Marken nutzen die Gelegenheit, modulare Schichtsysteme, Thermounterwäsche, Zwischenschichten und Accessoires zu bündeln, die für saisonübergreifende Nutzung geeignet sind, und heben so den durchschnittlichen Verkaufspreis an und glätten die Umsatzsaisonalität.

Wachsender Fokus auf Nachhaltigkeit und umweltfreundliche Produktinnovationen

Regulierung verwandelt umweltbewusstes Design von einem Tugendbekenntnis in eine rechtliche Notwendigkeit. Die Europäische Union führte 2025 eine Ökodesign-Verordnung für nachhaltige Produkte ein, in der Textilien als Prioritätskategorie eingestuft werden und langlebige Konstruktion, Recyclingfähigkeit und rückverfolgbare Materialien gefordert werden. Ähnlich erweitert Californias Senate Bill 707 die Herstellerverantwortung auf im Bundesstaat verkaufte Bekleidung und fordert bis 2026 Sammel- und Recyclingsysteme. Auf der Angebotsseite speist Mitsubishi Corporation nun aus CO₂ gewonnene Monomere in Polyesterketten für Jacken von The North Face ein und demonstriert damit einen Weg zur Reduzierung von Treibhausgasen von der Wiege bis zum Werkstor. Diese Schritte verlagern den Wettbewerbsvorteil hin zu Erstbewegern, die Faserherkunft, chemische Inputs und Recyclingfähigkeit dokumentieren können, und gestalten so neu, wie die Winterbekleidungsbranche Qualität und Preis definiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Nachfrageschwankungen schränken den ganzjährigen Absatz ein | – 0.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreisschwankungen | – 1.3% | Global | Mittelfristig (2–4 Jahre) |

| Geringe Marktdurchdringung in aufstrebenden Regionen | – 0.4% | Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb unter globalen Bekleidungsmarken | – 0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Nachfrageschwankungen schränken den ganzjährigen Absatz ein

Saisonale Nachfrageschwankungen führen zu einer stark konzentrierten Umsatzgenerierung in den Herbst- und Wintermonaten, was zu einer ungleichmäßigen Umsatzentwicklung über das Jahr hinweg führt. Einzelhändler und Hersteller sehen sich in der Nebensaison häufig mit Lagerbeständen konfrontiert, was die Lager- und Haltekosten erhöht. Dies erzeugt auch Preisdruck, der am Saisonende zu starken Preisnachlässen führt, um unverkaufte Bestände abzubauen. Darüber hinaus wird die Produktionsplanung aufgrund des kurzen Verkaufsfensters schwierig, was die Effizienz der Lieferkette und die Rentabilität beeinträchtigt. Es zwingt Unternehmen auch dazu, stark auf die Genauigkeit von Prognosen zu setzen, bei denen selbst kleine Fehlkalkulationen der Nachfrage entweder zu Engpässen oder zu Überbeständen führen können. Marketing- und Werbeaktivitäten werden ebenfalls auf einen begrenzten Zeitraum verdichtet, was den saisonalen Wettbewerb zwischen Marken verstärkt. Infolgedessen bleibt der Cashflow zyklisch, mit starken Spitzen in den Wintermonaten und schwächerer Leistung im Rest des Jahres.

Volatile Rohstoffpreisschwankungen

Baumwoll-Futures schwankten im Jahr 2024 laut dem U.S. Department of Agriculture zwischen 0,77 und 0,92 USD pro Pfund, da Überschwemmungen Punjab trafen und Dürre Texas heimsuchte, was die Kostenprognostizierbarkeit untergrub. Polyester-Rohstoffe waren an die petrochemische Volatilität gebunden; die 12-Monats-Spanne von Brent-Rohöl von 70–97 USD/Barrel im Jahr 2024 trieb die Preise für Filamente in die Höhe, die in Leistungsschalen verwendet werden. Zusätzlich zu den Turbulenzen in der Mitte der Lieferkette verpflichtet das EU-Gesetz zur entwaldungsfreien Lieferkette Bekleidungsimporteure laut dem Europäischen Parlament dazu, die rückverfolgbare Herkunft pflanzlicher Fasern zu zertifizieren, was Compliance-Ausgaben treibt. Marken, die mit recycelten Synthesefasern absichern, sehen sich mit Kapazitätsengpässen konfrontiert: Die globale Nachfrage nach recyceltem Polyethylenterephthalat überstieg das Angebot im vergangenen Jahr um 22 %, was zu Spotmarktaufschlägen zwang. Insgesamt komprimieren diese Variablen die Bruttomarge und schränken den Spielraum des Marktes für Winterbekleidung für aggressive Werbemaßnahmen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Oberbekleidung treibt Innovation

Jacken, Mäntel und Blazer beanspruchten im Jahr 2025 mit 39,67 % den größten Anteil am Umsatz, was ihre Rolle als erste Verteidigungslinie gegen Temperaturschwankungen und böige Niederschläge widerspiegelt. Das Segment gedeiht durch die Integration von Dreilagen-Laminaten, lasergeschnittenen Lüftungsöffnungen und PFC-freien Wasserabweisern, die die Lebensdauer verlängern und gleichzeitig Umweltanforderungen gerecht werden. Premium-Marken integrieren häufig Lawinenpiepser, NFC-Bekleidungs-IDs und smartphone-synchronisierte Heizelemente, was den durchschnittlichen Stückwert erhöht. Pullover und Strickjacken bleiben Garderobenstücke für Übergangsklimata, gestützt durch Merino-Mischgestricke, die Feuchtigkeit selbst regulieren und Gerüchen widerstehen. Inzwischen besetzen Schals, Umhänge, Stolas und Muffler eine Nische, in der Kultur, Mode und Funktion sich überschneiden, insbesondere in Indien und dem Nahen Osten bei abendlicher Kälte. Die Ergebnisse zeigen eine Long-Tail-Struktur: Kern-Oberbekleidung sichert den Marktanteil, aber periphere Nischen sorgen für schnellere Dynamik und stellen sicher, dass der Markt für Winterbekleidung über alle Preisstufen hinweg lebendig bleibt.

Thermounterwäsche übertrifft trotz ihres kleineren Volumens das Gesamtwachstum mit einer CAGR von 6,04 %. Thermobekleidung ist das am schnellsten wachsende Segment aufgrund der steigenden Nachfrage nach leichter, aber hocheffektiver Isolierung in kalten Klimazonen. Die zunehmende Teilnahme an Outdoor-Aktivitäten wie Trekking, Skifahren und Wintersport treibt die Akzeptanz von leistungsbasierten Basisschichten voran. Verbraucher wechseln auch zu mehrschichtiger Kleidung, bei der Thermounterwäsche als wesentliche Grundschicht dient. Technologische Fortschritte bei feuchtigkeitsableitenden, dehnbaren und atmungsaktiven Stoffen verbessern Komfort und Funktionalität weiter. Darüber hinaus erweitert die wachsende Präferenz für erschwinglichen Kälteschutz in aufstrebenden Märkten die Verbraucherbasis für Thermobekleidung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Frauen führen, während Kinder aufholen

Erwachsene hielten im Jahr 2025 mit 81,23 % den Löwenanteil, was auf einen höheren Garderobenumsatz, berufliche Modecodes und differenzierte Passformanforderungen von Petite bis Übergrößen zurückzuführen ist. Marken, die sich an Frauen richten, integrieren geformte Ellbogen, verstellbare Taillen und Farbpaletten, die auf saisonale Laufstege abgestimmt sind. Treueprogramme, die auf Personalisierungs-Apps aufgebaut sind, sichern Wiederholungskäufe, während Influencer-Kooperationen den grenzüberschreitenden E-Commerce-Verkehr ankurbeln. Die stärkste Dynamik liegt jedoch bei Kinderbekleidung, die mit einer CAGR von 5,78 % wachsen soll. Die Bereitschaft der Eltern, einen Aufpreis für Sicherheit und Komfort zu zahlen, katalysiert den Absatz von Reflexstreifen, GPS-fähigen Skijacken und mitwachsenden Manschettenextensionen, die die Lebensdauer verlängern.

Der vom Bureau of Economic Analysis dokumentierte Outdoor-Freizeitboom hat die Familienbeteiligung in Schneepark- und städtischen Eislaufbahnen gefördert und die Nachfrage nach Mehraktivitäts-Jugendausrüstung angekurbelt, laut dem U.S. Bureau of Economic Analysis (BEA). In der Saison 2023/24 gab es beispielsweise laut der Internationalen Eishockey-Föderation 2.860 Innen- und 5.000 Außeneishockeyrinks in Kanada [3] Quelle: Internationale Eishockey-Föderation, „IIHF Saisonzusammenfassung, 2023–24”, blob.iihf.com. Kinderkollektionen spiegeln nun die technischen Spezifikationen für Erwachsene wider, zum Beispiel 20.000 mm Wasserdichtigkeitswerte und RECCO-Reflektoren, und schließen damit die historische Lücke zwischen miniaturisierten Modestücken und echter Leistungsbekleidung. Herrenprodukte verzeichnen ein stabiles Wachstum durch den Fokus auf Robustheit und Funktionalität: abriebfeste Schalen, Arbeitskleidungs-Crossover und urbanes Pendler-Styling. Insgesamt unterstreicht die demografische Aufschlüsselung, wie Lebensstiländerungen die Neuverteilung der Ausgaben im Markt für Winterbekleidung steuern.

Nach Material/Stoff: Synthetische Führerschaft beschleunigt sich

Synthetische/künstliche Fasern repräsentierten im Jahr 2025 47,21 % des Wertes, während Wolle mit einer Rate von 5,57 % wuchs, angetrieben durch kontinuierliche Filamentinnovationen wie Hohlkern-Garne, die Luft einschließen und dennoch Volumen reduzieren. Synthetische und künstliche Stoffe dominieren den Markt für Winterbekleidung, weil sie kostengünstig, skalierbar und äußerst vielseitig sind. Materialien wie Polyester und Nylon bieten starke Isolierung, Langlebigkeit und Wasserbeständigkeit zu deutlich geringeren Kosten als Naturfasern. Sie werden in Massenmarkt-Jacken, Thermounterwäsche und Sportbekleidung weit verbreitet eingesetzt und sind damit die bevorzugte Wahl für die Großserienproduktion. Darüber hinaus erhöhen ihre einfache Mischbarkeit mit anderen Fasern und die Kompatibilität mit leistungssteigernden Behandlungen die Akzeptanz bei Marken weiter.

Wolle wächst am schnellsten aufgrund der steigenden Nachfrage nach natürlichen, nachhaltigen und hochwertigen Winterbekleidungsmaterialien. Verbraucher wechseln zunehmend zu umweltfreundlichen und biologisch abbaubaren Stoffen, was die Akzeptanz von Wolle steigert. Merino- und Feinwollvarianten bieten überlegene Wärme, Atmungsaktivität und Geruchsresistenz, was sie ideal für Outdoor- und Luxus-Winterbekleidung macht. Premiumisierungstrends in Europa und Nordamerika sowie die wachsende Präferenz für hochwertigen thermischen Komfort beschleunigen das Wachstum von Wolle weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte behaupten ihren Vorteil

Fachhändler sicherten sich im Jahr 2025 37,21 % des globalen Umsatzes. Käufer suchen Passformüberprüfung, Schichtungsberatung und Nachverkaufsreparaturdienste, die online schwerer zu replizieren sind. Flaggschiff-Stores beherbergen zunehmend Höhenkammern, digitale Skischuh-Analysatoren und RFID-aktivierte Produktwände, die Besuche in erlebnisorientierte Geschichten verwandeln. Der Online-Einzelhandel, der mit einer CAGR von 6,29 % wächst, wurde durch pandemiebedingte Kaufgewohnheiten beflügelt, bietet eine unübertroffene Sortimentsbreite, kämpft aber nach wie vor mit Rücksendequoten von nahezu 28 % bei isolierter Oberbekleidung, hauptsächlich aufgrund von Größenunsicherheit und Farbfehldarstellung.

Supermärkte/Hypermärkte sprechen preisbewusste Verbraucher durch sofortige Verfügbarkeit an, insbesondere in aufstrebenden Märkten, wo Winterereignisse selten, aber plötzlich auftreten. Direkt-an-Verbraucher-Pop-ups, Abonnementboxen und mobile Anprobefahrzeuge befinden sich in der Kategorie „sonstiger Kanal” und schaffen jeweils Mikro-Loyalitätsnischen, indem sie digitale Bequemlichkeit mit haptischem Testen verbinden. Insgesamt hält das Zusammenspiel den Markt für Winterbekleidung omnikanalfähig und fordert Marken auf, Bestandsdaten, Preisgestaltung und Werbeaktionen über alle Berührungspunkte hinweg zu synchronisieren. Supermärkte und Hypermärkte spielen eine Schlüsselrolle im Markt für Winterbekleidung, indem sie erschwingliche und leicht verfügbare Saisonbekleidung anbieten, die insbesondere Massenmarkt- und Impulskäufer in den Spitzenwintermonaten anspricht.

Geografische Analyse

Europas Anteil von 41,24 % im Jahr 2025 spiegelt alpine und skandinavische Wintersporttraditionen wider, gepaart mit wohlhabenden Käufern, die ökozertifizierte technische Bekleidung schätzen. Deutschland, Frankreich und Spanien absorbieren einen erheblichen Anteil der Bekleidungsimporte des Kontinents, und der politische Schwung – wie die im Januar 2025 eingeführte Richtlinie zur erweiterten Herstellerverantwortung – macht Lieferkettentransparenz zu einem Zugangspass für Regalflächen. Italienische Webereien perfektionieren PFC-arme Laminate, während nordische Marken Rücknahmesysteme pilotieren, die durch Vorabaufschläge finanziert werden. Die steigende Nachfrage nach Basisschichten aus recyceltem Polyester zeigt, dass Nachhaltigkeit Leistung nicht mehr aufhebt, sondern verstärkt.

Asien-Pazifik führt die Wachstumstabellen mit einer CAGR von 6,24 % an, entstanden aus einer Fusion von Mittelklassenexpansion, staatlich geförderten Skiresorts im Vorfeld von Veranstaltungen wie den Asiatischen Winterspielen 2029 in Sapporo und aggressiven Markeneinführungen. Chinas Ministerium für Industrie und Informationstechnologie strebt in den kommenden Jahren eine maximale Produktionsdigitalisierung an und beschleunigt die Reaktionsfähigkeit auf Trendsignale. Amer Sports steigerte den Umsatz mit technischer Bekleidung im Jahresvergleich in Großchina und bewies, dass Premium-Kategorien trotz makroökonomischer Gegenwind gedeihen können. In Indien steigt der Hügelstationstourismus von Dezember bis Februar stark an und stärkt die Nachfrage nach modularen Schichtkits.

Nordamerika bleibt der Maßstab für Erlebniseinzelhandel und Materialwissenschaftsforschung. Der Beitrag der Outdoor-Wirtschaft zum BIP liefert eine robuste Kundenbasis, doch klimatische Instabilität zwingt Einzelhändler, Vorlaufzeiten zu verkürzen und Sortimente zu erweitern. Kanadische Winter erwärmen sich schneller als der globale Durchschnitt, was Städte wie Calgary dazu veranlasst, variable Isolierungshinweise in städtischen Warnmeldungen einzuführen, was Einwohner indirekt dazu veranlasst, ihre Oberbekleidungsgarderobe zu diversifizieren. Südamerika sowie der Nahe Osten und Afrika verzeichnen aufkeimende, aber vielversprechende Nischen: Chiles Patagonien erlebt expandierende Gletschertrek-Routen, die technische Schalen erfordern, während Hochlagen-Hubs in Marokko den Absatz von leichtem Daunen ankurbeln. Solche idiosynkratischen Klimata verleihen dem Markt für Winterbekleidung regionale Textur.

Wettbewerbslandschaft

Der Markt für Winterbekleidung ist fragmentiert. Luxussphären kreisen um eine Handvoll traditionsreicher Namen – Moncler, Canada Goose und Arc'teryx –, deren kombiniertes Ansehen mehrjährige Kooperationen mit Alpenresorts und globalen Modewochen sichert. Ihr Burggraben wird durch proprietäre Textillizenzen und vertikal integrierte Daunen-Rückverfolgungsprogramme verstärkt. Mittelklasse- und Massenmarktsegmente hingegen wimmeln von Fast-Fashion-Giganten, Sportbekleidungsunternehmen und digitalen Neueinsteigern, die Silhouetten innerhalb von Wochen kopieren. Das Ergebnis ist eine Preisstratifizierung statt einer Alles-oder-Nichts-Kontrolle.

Strategische Schritte im Jahr 2025 unterstreichen die Konvergenz der Kategorien. Kontoor Brands' Kauf von Helly Hansen für 900 Millionen USD erweitert die Reichweite des Denim-Urgesteins Wrangler in technische Oberbekleidung und signalisiert kategorieübergreifende Synergien. Authentic Brands Group gewährte Outdoor Collective eine mehrjährige Spyder-Lizenz, um die Markteinführungsagilität zu schärfen und Design und Vertrieb in einem Ökosystem zu verankern. Amer Sports' Börsengang über 6,5 Milliarden USD injiziert Kapital für Material-Forschung und Entwicklung, Ladenstandorte und die Erweiterung digitaler Analysen.

Technologiepartnerschaften beschleunigen die Differenzierung. Das sonnenlichterhitzende Gewebe der Universität Waterloo wird von mehreren Premium-Marken für Kapselkollektionen im Herbst 2026 evaluiert. Mitsubishi Corporations CO₂-basiertes Polyester debütierte in der The North Face Japan-Linie, und die Pilotmengen waren innerhalb von drei Wochen ausverkauft. Die Wettbewerbsintensität zeigt sich damit nicht nur in Marketingausgaben, sondern auch in Patenten, Lebenszyklusbewertungsmetriken und Lieferketten-Rückverfolgbarkeits-Dashboards, die Endverbrauchern über QR-Codes zugänglich sind. In diesem Umfeld hängt der Markenwert von nachweisbaren funktionalen Vorteilen, Authentizität und transparenter Verantwortung für soziale und planetare Auswirkungen ab.

Marktführer in der Winterbekleidungsbranche

VF Corporation

Patagonia, Inc.

Columbia Sportswear Company

Canada Goose Holdings Inc.

Moncler S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Etcetera stellte sein anspruchsvolles Winter Edit vor, das für modebewusste Frauen konzipiert ist, die sowohl Stil als auch Funktionalität suchen. Die Linie mit sorgfältig maßgeschneiderten Mänteln, strukturierten Jacken und auffälligen Statement-Strickjacken verbindet mühelos Luxusstoffe mit praktischen Designs.

- Februar 2025: Max Maras Kollektion 2025 mit dem Thema „Ungezähmte Heldin” debütierte mit einem Schwerpunkt auf neugotischer Oberbekleidung, die von literarischer Inspiration der Brontë-Schwestern geprägt ist. Zu den zentralen Stilen gehören Statement-Mäntel, weitschwingende Capes, maßgeschneiderte Gilets und Gehröcke aus luxuriösen italienischen Woll- und Kaschmirstoffen.

- Januar 2025: Kontoor Brands, bekannt für ikonische Bekleidungsmarken wie Wrangler und Lee, gab eine endgültige Vereinbarung zur Übernahme von Helly Hansen, einer renommierten globalen Outdoor- und Arbeitskleidungsmarke, für rund 900 Millionen USD bekannt. Die Transaktion umfasste die vollständige Übernahme von Helly Hansen von Canadian Tire Corporation und markiert Kontoors größte Portfolioerweiterung seit seiner Gründung.

- September 2024: The Wearable Art Store lancierte seinen Winter-Drop, der sich um die „All Warm & Cozy”-Serie dreht, bekannt für zweifarbige V-Ausschnitt-Strickoberteile, asymmetrische Tuniken und leichte Trenchcoats. Jedes Design verband kunstvolle farbblockierte Muster mit praktischen Schichtformen und sprach diejenigen an, die einzigartige Statement-Stücke suchen.

Berichtsumfang des globalen Marktes für Winterbekleidung

Der Markt für Winterbekleidung umfasst Kleidung und Accessoires, die darauf ausgelegt sind, in kaltem Wetter Wärme und Schutz zu bieten, einschließlich Jacken, Pullover, Thermounterwäsche, Handschuhe und Schals. Der Markt für Winterbekleidung ist segmentiert nach Produkttyp (Pullover und Strickjacken, Mäntel und Blazer, Schals, Umhänge, Stolas, Thermounterwäsche, Handschuhe und mehr), Endverbraucher (Kinder, Erwachsene), Material/Stoff (Wolle, Leder und mehr), Vertriebskanal (Supermärkte/Hypermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und mehr) und Geografie (Nordamerika, Europa und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pullover und Strickjacken |

| Jacken, Mäntel und Blazer |

| Schals, Umhänge, Stolas und Muffler |

| Thermounterwäsche |

| Handschuhe |

| Kopfbedeckungen |

| Wolle |

| Leder |

| Synthetisch/Künstlich |

| Sonstige Materialarten |

| Kinder |

| Erwachsene |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Produkttyp | Pullover und Strickjacken | |

| Jacken, Mäntel und Blazer | ||

| Schals, Umhänge, Stolas und Muffler | ||

| Thermounterwäsche | ||

| Handschuhe | ||

| Kopfbedeckungen | ||

| Nach Material/Stoff | Wolle | |

| Leder | ||

| Synthetisch/Künstlich | ||

| Sonstige Materialarten | ||

| Nach Endverbraucher | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Winterbekleidung?

Die Marktgröße für Winterbekleidung erreichte im Jahr 2025 210,21 Milliarden USD und wird voraussichtlich bis 2031 auf 269,76 Milliarden USD ansteigen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 6,24 %, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und politisch unterstützten Wintersporttourismus.

Warum dominieren synthetische Stoffe?

Synthetische/künstliche Fasern erfassten im Jahr 2025 47,21 % des Umsatzes, weil sie im Vergleich zu natürlichen Alternativen hohe thermische Effizienz, Langlebigkeit und Kostenvorteile bieten.

Welche Produktkategorie hat den größten Anteil?

Jacken, Mäntel und Blazer hielten im Jahr 2025 39,67 % des globalen Umsatzes dank ihrer Vielseitigkeit und der Fähigkeit, fortschrittliche Materialien zu integrieren.

Seite zuletzt aktualisiert am: