Leggings Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

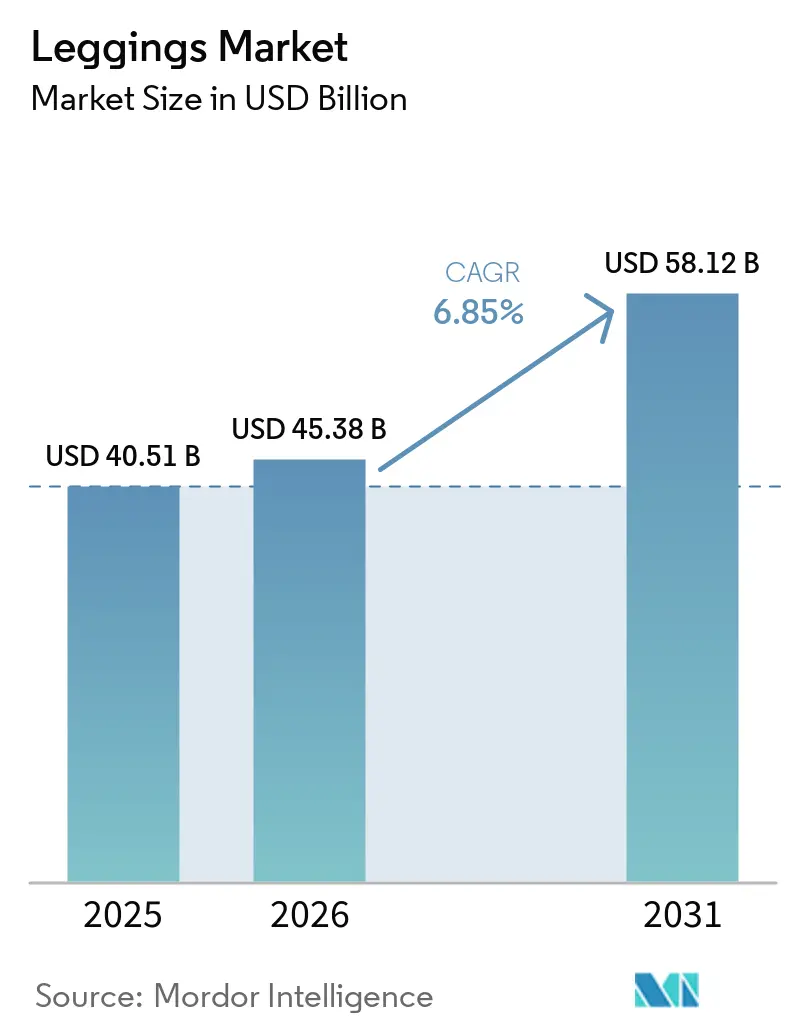

| Marktgröße (2026) | 45.38 Milliarden US-Dollar |

| Marktgröße (2031) | 58.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leggings Marktanalyse von Mordor Intelligence

Die Größe des Leggings Marktes wird voraussichtlich von 40,51 Milliarden USD im Jahr 2025 auf 45,38 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 58,12 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,85 % über den Zeitraum 2026–2031 entspricht. Der Wachstumsausblick spiegelt strukturelle Veränderungen in der alltäglichen Garderobe wider, da Verbraucher zunehmend Kleidungsstücke bevorzugen, die sportliche Leistung mit straßentauglicher Ästhetik verbinden. Gesteigertes Bewusstsein für persönliches Wohlbefinden, anhaltende hybride Arbeitsroutinen und die Normalisierung feuchtigkeitsableitender Stoffe in Büros und auf Reisewegen stützen die Nachfrage. Technische Garninnovationen, die Dehn-Rückstelleigenschaften und Recyclingfähigkeit verbessern, erweitern die Preisspannen, fördern Premium-Upselling und reduzieren gleichzeitig Abfall. Neben diesen Faktoren komprimiert die zunehmende Direktvertrieb-an-Verbraucher-Durchdringung die Markteinführungszeit und steigert datengesteuertes Merchandising, was es Marken ermöglicht, Mikrosegmente schnell zu bedienen.

Wichtigste Erkenntnisse des Berichts

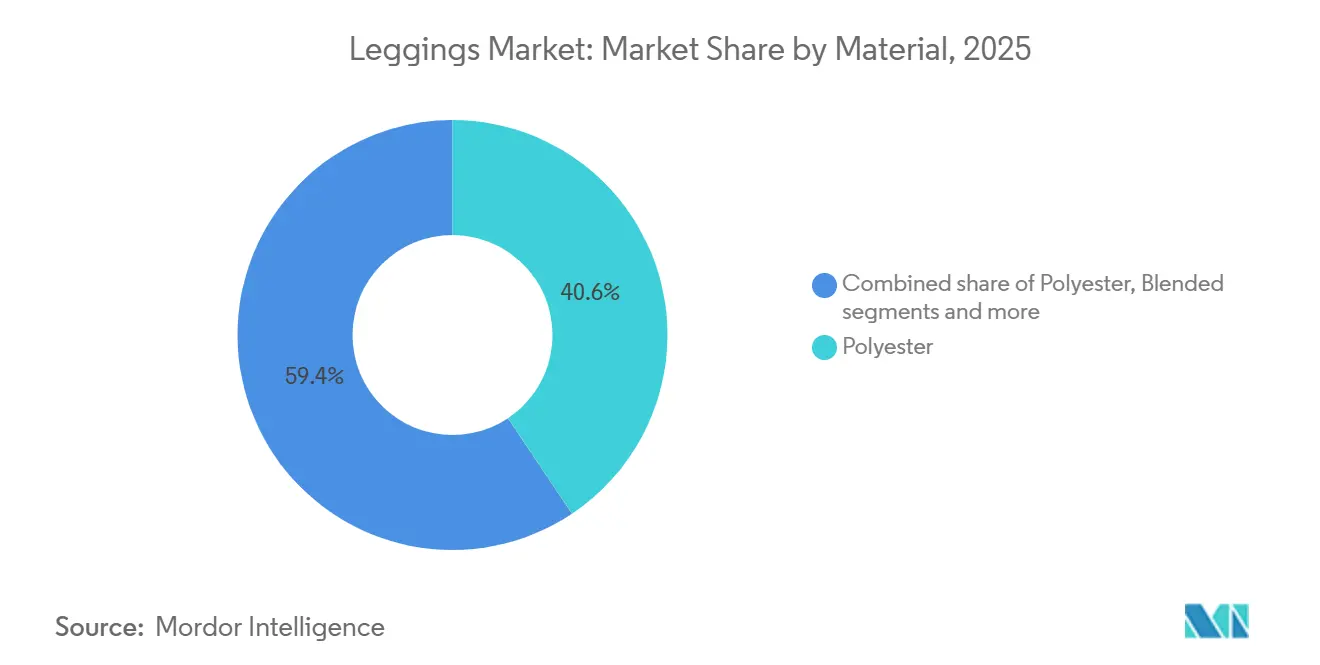

- Nach Material sicherte sich Polyester im Jahr 2025 einen Anteil von 40,62 % am Leggings Markt, während Mischgewebe bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen werden.

- Nach Endverbraucher repräsentierten Frauen im Jahr 2025 70,26 % des Umsatzes; das Männersegment wird voraussichtlich mit einer CAGR von 8,21 % über den Zeitraum 2026–2031 wachsen.

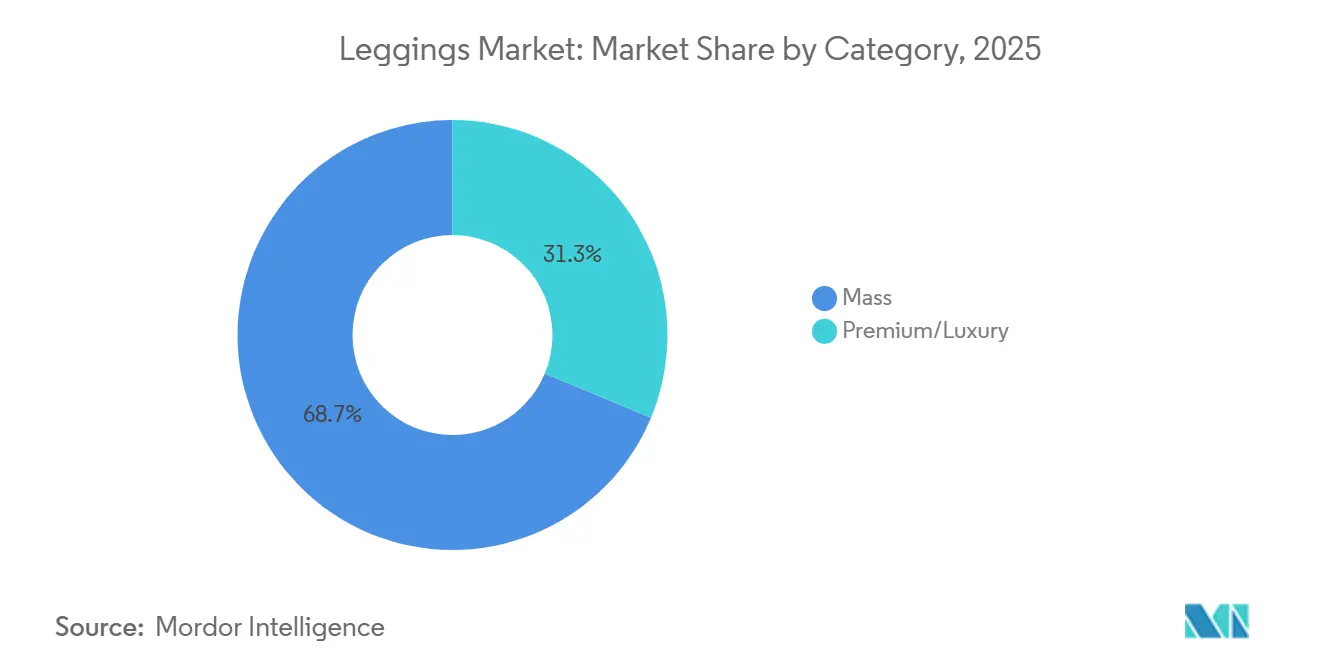

- Nach Kategorie entfielen im Jahr 2025 68,72 % der Leggings Marktgröße auf Massenmarktprodukte, während Premium-Linien bis 2031 mit einer CAGR von 7,65 % wachsen sollen.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 48,46 %, während der Online-Einzelhandel im Prognosezeitraum voraussichtlich eine CAGR von 8,52 % erzielen wird.

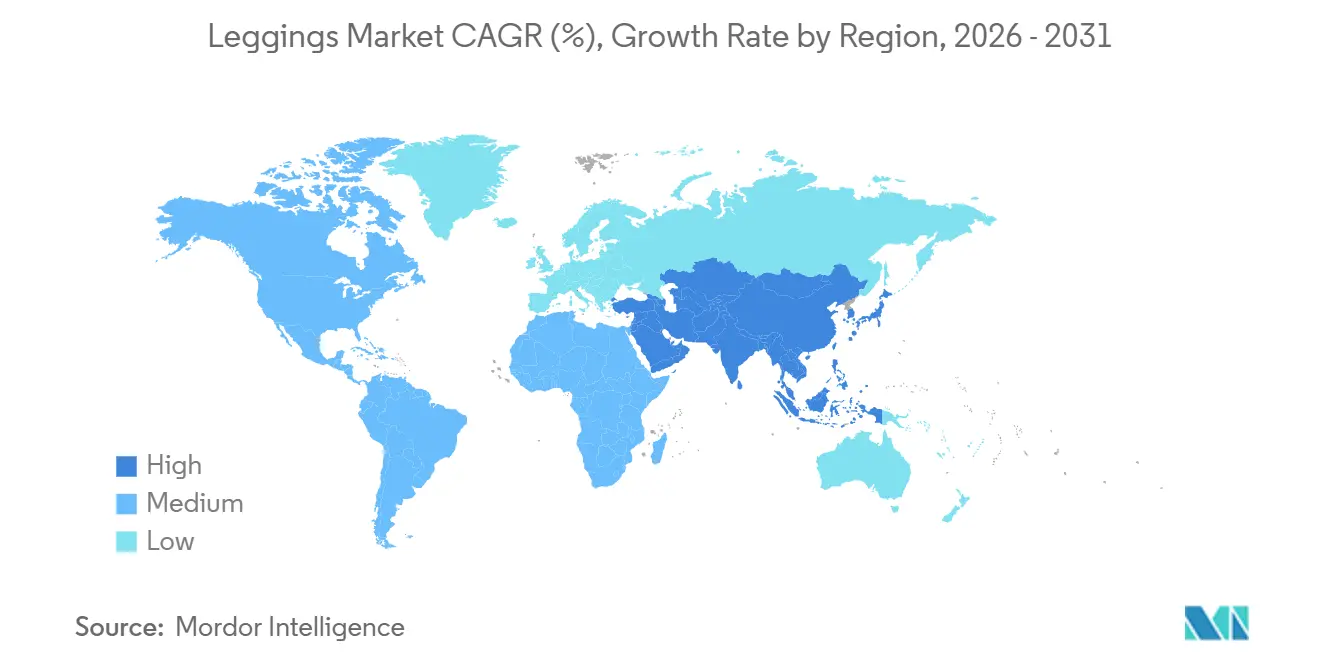

- Nach Geografie erfasste Nordamerika 35,27 % des Wertes im Jahr 2025, aber Asien-Pazifik ist auf dem Weg zum schnellsten regionalen Anstieg mit 7,95 % pro Jahr bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Leggings Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit von Athleisure und Trends zu einem aktiven Lebensstil | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in Stofftechnologien zur Leistungssteigerung | +1.2% | Global; Forschung und Entwicklung konzentriert in Japan, Deutschland, USA | Langfristig (≥4 Jahre) |

| Zunehmende Verbraucherpräferenz für Komfort und Funktionalität | +1.0% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Wachsende Betonung von Inklusion und Größenvielfalt | +0.6% | Nordamerika und Europa; aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Individualisierungs- und Personalisierungsoptionen | +0.5% | Nordamerika, Europa, städtisches China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Materialien | +1.4% | Europa (regulierungsgetrieben), Nordamerika (verbrauchergetrieben), Asien-Pazifik (lieferkettengetrieben) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit von Athleisure und Trends zu einem aktiven Lebensstil

Athleisure hat sich von einer Nischenkategorie zu einem Kleiderschrankgrundstück entwickelt, wobei Verbraucher Leistungsstoffe im Büro, bei gesellschaftlichen Veranstaltungen und auf Reisen tragen. BCG-Forschungen aus dem Jahr 2024 ergaben, dass jüngere Kohorten Vielseitigkeit und Komfort gegenüber anlassspezifischer Kleidung priorisieren – ein Wandel, der auch bei zunehmenden Rückkehr-ins-Büro-Vorgaben anhält. Diese Verhaltensänderung komprimiert die Unterscheidung zwischen Sportbekleidung und Freizeitkleidung und ermöglicht es Marken, höhere Durchschnittsverkaufspreise zu erzielen, indem sie Produkte als multifunktional positionieren. Fast Retailing berichtete, dass Uniqlos Sweatshirts, Sweatpants und technische HEATTECH-Linien in der ersten Hälfte des Geschäftsjahres 2026 ein zweistelliges Umsatzwachstum in Nordamerika und Europa erzielten, was die Nachfrage nach alltäglichen Leistungsstoffen unterstreicht. Die Wellness-Wirtschaft, von McKinsey auf 1,5 Billionen USD bewertet, stärkt die Akzeptanz von Leggings, da Verbraucher körperliche Aktivität mit psychischer Gesundheit und Produktivität verknüpfen. Hybride Arbeitspläne haben Athleisure auch in professionellen Kontexten normalisiert und das Stigma reduziert, feuchtigkeitsableitende Stoffe bei Videoanrufen oder Kundenmeetings zu tragen.

Fortschritte in Stofftechnologien zur Leistungssteigerung

Technische Innovationen bei Garnen und Veredelungen schaffen verteidigungsfähige Produktdifferenzierung und Möglichkeiten zur Margenausweitung. Teijin Frontier führte 2024 ein recycelbares Dehnpolyestergarn ein, das Elastan eliminiert und gleichzeitig die Rückstelleigenschaften beibehält, wodurch eine kritische Barriere für das Textil-zu-Textil-Recycling beseitigt wird. Under Armour kooperierte mit Celanese, um NEOLAST zu entwickeln, eine Elastan-Alternative, die die Abhängigkeit von petrochemisch gewonnenem Spandex reduziert und die Recyclingfähigkeit am Lebensende verbessert. Enzymatische Depolymerisation entwickelt sich zu einem skalierbaren Weg für geschlossene Nylon- und Polyesterkreisläufe; Lululemons 10-jährige Abnahmevereinbarung mit Samsara Eco zielt darauf ab, bis 2030 20 % seines Faserportfolios aus enzymatisch recycelten Quellen zu beziehen – ein Mengenbekenntnis, das Vertrauen in die kommerzielle Realisierbarkeit signalisiert. PUMAs Zusammenarbeit mit RE&UP skaliert das Textil-zu-Textil-Recycling von Polybaumwolle und Polyester-Elastan-Mischungen, historisch schwierigen Ausgangsstoffen, zu fasergleichen Fasern und reduziert die Abhängigkeit von flaschenbasiertem rPET. Diese Fortschritte verschieben die Kostenkurve für recycelte Ausgangsstoffe und ermöglichen es Marken, die Anforderungen des Digitalen Produktpasses der Europäischen Union zu erfüllen, der bis 2027 die Offenlegung von Recyclinganteil und Recyclingfähigkeit vorschreibt.

Zunehmende Verbraucherpräferenz für Komfort und Funktionalität

Komfort hat Ästhetik als primären Kauftreiber überholt – ein Trend, der sich während der Pandemie-Lockdowns beschleunigte und sich als dauerhaft erwiesen hat. UBS-Umfragedaten aus dem Jahr 2024 zeigten, dass 68 % der Leggings-Käufer Passform und Stoffgefühl gegenüber dem Markennamen priorisieren – eine Umkehrung gegenüber den Mustern vor 2020, als die Sichtbarkeit von Logos die Kaufabsicht antrieb. Dieser Wandel setzt Marken unter Druck, in ergonomische Schnittgestaltung und Vier-Wege-Dehnungsstoffe zu investieren, die ein breiteres Spektrum an Körperbewegungen ermöglichen. Fast Retailings Erfolg mit AIRism und HEATTECH, technischen Stoffen, die Temperatur regulieren und Feuchtigkeit ableiten, zeigt, dass funktionale Vorteile auch in Massenmarktkanälen Premium-Preise erzielen können. Abonnementmodelle wie Fabletics, das bis 2025 2,4 Millionen VIP-Mitglieder erreichte, nutzen Komfort- und Passformkonsistenz, um die Abwanderung zu reduzieren und den Lebenszeitwert zu steigern. Der Aufstieg von „Athflow” – einer Mischung aus Athleisure und Loungewear – spiegelt die Verbrauchernachfrage nach Kleidungsstücken wider, die nahtlos vom Training zur Erholung übergehen, was den Bedarf an mehreren Garderobenkategorien komprimiert und die Tragefrequenz pro Artikel erhöht.

Wachsende Betonung von Inklusion und Größenvielfalt

Erweiterte Größenangebote und körperpositives Marketing entwickeln sich von einer Nischenpositionierung zur Mainstream-Strategie, da Marken erkennen, dass ausschließende Größenbereiche die adressierbaren Märkte einschränken. BeyondBound brachte 2025 Leggings in den Größen XS bis XXXL auf den Markt, während ICONI S bis 4XL anbietet und Flurr bis 8XL reicht, was signalisiert, dass technische Leistungsstoffe nun für ein breiteres anthropometrisches Spektrum entwickelt werden [BeyondBound, ICONI, Flurr]. Diese Ausweitung erfordert Investitionen in Gradierungsalgorithmen, Passformmodelle und Bestandsplanung, erschließt jedoch Umsatzpotenziale, die von etablierten Marken bisher unterversorgt wurden. Inklusion umfasst auch adaptives Design für Verbraucher mit Mobilitätseinschränkungen – ein Segment, das sich mit alternden Bevölkerungsgruppen in Nordamerika und Europa überschneidet. Der wirtschaftliche Nutzen ist überzeugend: Marken, die erweiterte Größen anbieten, berichten von einem höheren Kunden-Lebenszeitwert aufgrund geringerer Rücksendequoten und stärkerer Markentreue. Auch der regulatorische Schwung nimmt zu; die vorgeschlagene Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union enthält Bestimmungen zur Haltbarkeit und Reparierbarkeit, die indirekt inklusives Design begünstigen, indem sie Fast-Fashion-Fluktuation entmutigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Preise für synthetische Fasern beeinflussen die Kosten | -1.2% | Global, mit starker Exposition in den Fertigungszentren des Asien-Pazifik-Raums | Kurzfristig (≤2 Jahre) |

| Verbreitung von gefälschten und minderwertigen Produkten | -0.8% | Global, konzentriert auf Online-Marktplätze und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Stoffhaltbarkeit und -qualität | -0.6% | Nordamerika und Europa (Risiko von Verbraucherklagen); Asien-Pazifik (Qualitätskontrolle in der Fertigung) | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch alternative Ersatzprodukte | -0.9% | Global, am stärksten in Nordamerika und Europa, wo die Akzeptanz von Loungewear hoch ist | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für synthetische Fasern beeinflussen die Kosten

Polyester- und Nylonpreise korrelieren eng mit Rohöl und Erdgas, was Leggings-Marken einem Inputkostenschwankungsrisiko aussetzt, das die Bruttomargen komprimiert, wenn die Einzelhandelspreise nicht schnell angepasst werden können. Reuters berichtete, dass geopolitische Spannungen in der Straße von Hormus Anfang 2025 die petrochemischen Rohstoffflüsse störten, die Polyesterpreise zweistellig in die Höhe trieben und Marken zwangen, Kosten zu absorbieren oder riskierten, Marktanteile an Wettbewerber mit besseren Absicherungsstrategien zu verlieren. Fast Retailing stellte in seinen Ergebnissen für das erste Halbjahr des Geschäftsjahres 2026 fest, dass schwächere Yen-Terminkontrakte die Umsatzkosten erhöhten, obwohl das Unternehmen dies durch verbesserte Rabattkontrolle und betriebliche Effizienz ausglich. Der Übergang zu recyceltem Polyester führt zu neuen Preisdynamiken; während recycelter Anteil den CO₂-Fußabdruck reduziert, wird er aufgrund begrenzter Sortier- und Aufbereitungsinfrastruktur oft mit einem Aufschlag gegenüber Primärfasern gehandelt. Marken mit langfristigen Abnahmevereinbarungen, wie Lululemons 10-jährige Verpflichtung gegenüber Samsara Eco, sichern sich die Versorgung, um das Spotmarktrisiko zu mindern, aber kleinere Akteure verfügen nicht über die Größe, um ähnliche Konditionen auszuhandeln.

Verbreitung von gefälschten und minderwertigen Produkten

Verletzungen des geistigen Eigentums stellen anhaltende Bedrohungen für die Markenintegrität und die Verbrauchersicherheit dar, wobei Beschlagnahmungen gefälschter Bekleidung Rekordniveaus erreichen, die das legitime Marktwachstum untergraben. Der US-amerikanische Zoll- und Grenzschutz berichtete, dass im Geschäftsjahr 2024 über 1 Million gefälschte Bekleidungsartikel beschlagnahmt wurden, wobei Bekleidung einen Wert von 178.985.556 USD zum unverbindlichen Verkaufspreis des Herstellers ausmachte[1]Quelle: Asiatische Entwicklungsbank, "E-Commerce-Entwicklung in Asien und dem Pazifik: Chancen und Herausforderungen," adb.org. Authentifizierungstechnologien werden eingesetzt, um dem entgegenzuwirken; die kryptografischen NFC-Tags Q-ID von Quantum Base und die KI-gestützte Bilderkennung von Entrupy ermöglichen es Verbrauchern und Einzelhändlern, die Produktauthentizität am Point-of-Sale zu überprüfen [Quantum Base, Entrupy]. Blockchain-basiertes Herkunftstracking entwickelt sich ebenfalls, obwohl die Akzeptanz aufgrund von Integrationskosten und dem Bedarf an branchenweiten Standards begrenzt bleibt. Die Verbreitung minderwertiger Imitationen auf Online-Marktplätzen setzt legitime Marken unter Druck, in Markenschutz, rechtliche Durchsetzung und Verbraucheraufklärung zu investieren – Kosten, die kleinere Akteure überproportional belasten. Premium-Marken erkunden auch Direktvertrieb-an-Verbraucher-Kanäle, um Großhandelspartner zu umgehen, bei denen die Infiltration durch Fälschungen schwerer zu kontrollieren ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Mischgewebe gewinnen, da Einzelmaterialien an Recyclinggrenzen stoßen

Polyester hielt 2025 einen Materialanteil von 40,62 %, was seinen Kostenvorteil, seine feuchtigkeitsableitenden Eigenschaften und etablierten Lieferketten widerspiegelt. Mischgewebe, die Polyester mit Baumwolle, Nylon oder Elastan kombinieren, werden bis 2031 voraussichtlich mit 7,54 % jährlich wachsen – die schnellste Rate unter den Materialsegmenten. Diese Beschleunigung resultiert aus der Verbraucherpräferenz für Stoffe, die Leistung und Komfort ausbalancieren; reines Polyester kann sich synthetisch anfühlen und Gerüche einschließen, während Mischungen das Griffgefühl verbessern und die Atmungsaktivität erhöhen. Baumwoll-Leggings sprechen nachhaltigkeitsbewusste Käufer an, die natürliche Fasern suchen, aber ihre Feuchtigkeitsaufnahme und langsamere Trocknungszeiten begrenzen die Akzeptanz in Hochintensitätskategorien. Das Segment „Sonstige” umfasst aufkommende Materialien wie Tencel, Bambus und biobasierte Nylons, die aufgrund höherer Kosten und begrenzter Skalierung eine Nische bleiben.

Die Einführung eines recycelbaren Dehnpolyestergarns durch Teijin Frontier im Jahr 2024 adressiert eine kritische Barriere: Elastan-gemischte Stoffe sind schwer zu recyceln, da Trenntechnologien noch nicht kommerziell im großen Maßstab realisierbar sind. PUMAs Zusammenarbeit mit RE&UP zur Wiederverwertung von Polybaumwolle und Polyester-Elastan-Mischungen zu fasergleichen Fasern signalisiert, dass Textil-zu-Textil-Wege reifen, obwohl Infrastrukturinvestitionen weiterhin auf Europa und Nordamerika konzentriert sind PUMA. Regulatorische Rahmenbedingungen wie die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die bis 2027 digitale Produktpässe vorschreibt, setzen Marken unter Druck, auf Einzelmaterialien oder recycelbare Mischungen umzusteigen, um Mindestanforderungen an den Recyclinganteil zu erfüllen Adidas Group. Auch die Baumwollbeschaffung steht unter Beobachtung; PUMA berichtete, dass 99,5 % seiner Baumwolle im Jahr 2024 aus Better Cotton Initiative-, Bio- oder recycelten Quellen stammten, was die branchenweite Einführung von Zertifizierungsstandards widerspiegelt, gemäß dem PUMA-Jahresbericht 2025[2]Quelle: About PUMA, "E5 Ressourcennutzung und Kreislaufwirtschaft," annual-report.puma.com.

Nach Endverbraucher: Männersegment überholt, da Athleisure sich normalisiert

Frauen machten 2025 70,26 % der Leggings-Nachfrage aus – eine Dominanz, die in jahrzehntelanger Produktinnovation, Prominentenempfehlungen und Einzelhandelspriorisierung verwurzelt ist. Herren-Leggings wächst bis 2031 mit 8,21 % jährlich – die schnellste Wachstumsrate unter den Endverbrauchern – angetrieben durch steigende Fitnessstudio-Mitgliedschaften, die Normalisierung von Athleisure in professionellen Umgebungen und Markeninvestitionen in männerspezifische Passformen und Farbgebungen. Kinder-Leggings profitiert von Schulsportprogrammen und der Bereitschaft der Eltern, in Leistungsstoffe zu investieren, obwohl das Wachstum durch kürzere Produktlebenszyklen aufgrund schneller Größenänderungen gedämpft wird.

Die Beschleunigung im Männersegment spiegelt einen Verhaltenswandel wider. BCG-Forschungen aus dem Jahr 2024 ergaben, dass jüngere männliche Kohorten Komfort und Vielseitigkeit gegenüber anlassspezifischer Kleidung priorisieren – ein Muster, das die Athleisure-Akzeptanzkurve bei Frauen ein Jahrzehnt früher widerspiegelt. Fast Retailing berichtete von starker Nachfrage nach Herren-Sweatshirts, Sweatpants und technischen HEATTECH-Sortimenten in Nordamerika und Europa in der ersten Hälfte des Geschäftsjahres 2026, was unterstreicht, dass funktionale Stoffe über traditionelle Sportbekleidung hinaus an Bedeutung gewinnen. Under Armours regenerative Sportbekleidungskapsel „Pulse”, die im Dezember 2025 eingeführt wurde, richtet sich an umweltbewusste männliche Verbraucher mit pflanzenbasierten, plastikfreien Designs und einem Kompostierungsprogramm. Nikes Betonung von Erholung und Wohlbefinden, bei der Leggings als wesentlich für psychische Gesundheit und Produktivität positioniert werden, spricht männliche Verbraucher an, die Leistungsbekleidung historisch als fitnessstudiospezifisch betrachteten.

Nach Kategorie: Premium gewinnt, da Nachhaltigkeit Preise rechtfertigt

Massenmarkt-Leggings repräsentierten 2025 68,72 % des Umsatzes, was den breiten Verbraucherzugang und die Preissensibilität in Schwellenmärkten widerspiegelt. Premium- und Luxus-Leggings wächst bis 2031 mit 7,65 % jährlich, angetrieben von wohlhabenden Verbrauchern, die bereit sind, für technische Innovation, nachhaltige Materialien und Marken-Storytelling zu zahlen. Das Premium-Segment profitiert von Direktvertrieb-an-Verbraucher-Modellen, die Großhandelsrabatte umgehen, Abonnementdiensten, die wiederkehrende Einnahmen sichern, und Kooperationen mit Designern oder Athleten, die Knappheit und Aufmerksamkeit in sozialen Medien erzeugen.

Lululemons 10-jährige Abnahmevereinbarung mit Samsara Eco für enzymatisch recyceltes Nylon und Polyester mit dem Ziel, bis 2030 20 % seines Faserportfolios abzudecken, veranschaulicht, wie Premium-Marken in Kreislaufmaterialien investieren, um höhere Preispunkte zu rechtfertigen. PUMAs Erreichung von 90 % recycelten oder zertifizierten Materialien im Jahr 2024 – ein Jahr früher als geplant – zeigt, dass Nachhaltigkeitsverpflichtungen Premium-Angebote differenzieren können, auch wenn Massenmarktakteure aufgrund von Kostenbeschränkungen zurückbleiben. Gap Inc.s Victoria-Beckham-Kooperation, die im April 2026 als 38-teilige Kollektion eingeführt wurde, veranschaulicht, wie Massenmarktakteure Designerpartnerschaften nutzen, um die Markenwahrnehmung zu steigern und Premium-Preise zu erzielen. Abonnementmodelle wie Fabletics, das bis 2025 2,4 Millionen VIP-Mitglieder erreichte, verwischen die Grenze zwischen Massenmarkt und Premium, indem sie kuratierte Auswahlen zu mittleren Preisen anbieten. Das Massensegment bleibt preissensibel und anfällig für Fälschungswettbewerb, insbesondere auf Online-Marktplätzen, wo die Authentifizierung schwierig ist.

Nach Vertriebskanal: Online-Einzelhandel steigt, da Direktvertrieb-an-Verbraucher-Modelle skalieren

Fachgeschäfte hielten 2025 einen Vertriebsanteil von 48,46 % und profitierten von Produktkompetenz, Anprobeservices und der Möglichkeit, technische Merkmale durch In-Store-Demonstrationen zu präsentieren. Der Online-Einzelhandel wächst bis 2031 mit 8,52 % jährlich – die schnellste Wachstumsrate im Vertrieb – da Marken in Direktvertrieb-an-Verbraucher-Plattformen, mobilen Handel und Omnichannel-Fulfillment investieren. Hypermärkte und Supermärkte bedienen preissensible Verbraucher, die Bequemlichkeit suchen, während „Sonstige” Kaufhäuser, Fabrikverkäufe und Pop-up-Formate umfasst.

Adidas berichtete im ersten Quartal 2025 von einem E-Commerce-Umsatzwachstum von 34 %, angetrieben durch mobile Optimierung und personalisierte Empfehlungen auf Basis von Kundendaten. Lululemon startete den E-Commerce in Mexiko und eröffnete im Geschäftsjahr 2026 15 Geschäfte in Nordamerika, darunter 8 in Mexiko, was zeigt, wie digitale und physische Kanäle sich gegenseitig verstärken. Uniqlos RFID-fähiger Selbst-Checkout, Änderungsservices und Re.Uniqlo-Spendenboxen in neuen US-Filialen zeigen, wie der Facheinzelhandel Dienstleistungen integriert, um mit der Online-Bequemlichkeit zu konkurrieren. Mobiler Handel machte 2024 55 % der Online-Leggings-Käufe aus, was Marken unter Druck setzt, Checkout-Abläufe zu optimieren und Social-Media-Storefronts zu integrieren.

Geografische Analyse

Nordamerika dominierte 2025 mit 35,27 % des Leggings-Umsatzes, gestützt durch hohe Pro-Kopf-Ausgaben, eine ausgereifte Athleisure-Akzeptanz und eine etablierte Facheinzelhandelsinfrastruktur. Asien-Pazifik wird bis 2031 voraussichtlich mit 7,95 % jährlich wachsen – die schnellste regionale Rate – da die Verlagerung der Fertigung nach Indien und Vietnam die Vorlaufzeiten und Landekosten komprimiert, während steigende Mittelklasseeinkommen in China und Südostasien die Verbraucherbasis erweitern. Europa balanciert eine starke Nachfrage nach nachhaltigen Produkten mit regulatorischen Rahmenbedingungen wie der Ökodesign-Verordnung für nachhaltige Produkte, die bis 2027 digitale Produktpässe vorschreibt und Marken unter Druck setzt, rückverfolgbare, recycelte Materialien einzusetzen Adidas Group. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Märkte, ziehen aber Investitionen an, da Marken geografische Diversifizierung anstreben und aufkommende Fitnesskultur erschließen.

Hong Fus Anlage im Wert von 1.500 Crore Rupien (ca. 180 Millionen USD) in Indien, die im Januar 2026 in Betrieb genommen wurde und 25.000 Mitarbeiter beschäftigt, signalisiert, dass Nike- und Adidas-Lieferanten die Abhängigkeit von China und Vietnam reduzieren, um geopolitische und Arbeitskostenrisiken zu mindern[3]Quelle: Business Standard, "Uniqlo strebt an, Indien zum Beschaffungszentrum zu machen," business-standard.com. Uniqlo strebt eine lokale Beschaffungsquote von 30 % in Indien an, gegenüber 15–20 %, und erweitert gleichzeitig seinen inländischen Einzelhandelsfußabdruck auf 18 Filialen und erzielte im Geschäftsjahr 2026 ein Umsatzwachstum von 44 % im Jahresvergleich Business Standard. Fast Retailings Marke Uniqlo berichtete in der ersten Hälfte des Geschäftsjahres 2026 von zweistelligem Umsatz- und Gewinnwachstum in Nordamerika und Europa, angetrieben durch Flaggschiff-Filialeröffnungen in Chicago, San Francisco und New York sowie starke Nachfrage nach HEATTECH- und ganzjährigen Sweatshirt-Sortimenten. PUMA eröffnete im Juni 2024 ein Distributionszentrum mit einer Fläche von 1,2 Millionen Quadratfuß in Arizona und im November 2025 eine Logistikanlage mit 440.000 Quadratfuß in Frankreich – Investitionen, die Lieferzeiten verkürzen und Omnichannel-Fulfillment unterstützen.

Keppel Corporation und Fast Retailing unterzeichneten eine Absichtserklärung zur Erkundung von Einzelhandelsimmobilienmöglichkeiten im gesamten Asien-Pazifik-Raum, wobei Uniqlo als Mieter im künftigen größten Einkaufsziel Hanois bestätigt wurde Retail News Asia. Brasilien, Argentinien und Chile verzeichnen eine zunehmende Leggings-Akzeptanz, die mit Urbanisierung und steigenden Fitnessstudio-Mitgliedschaften zusammenhängt, obwohl wirtschaftliche Volatilität und Währungsschwankungen die Kaufkraft einschränken. Der Nahe Osten, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, investiert in Sportinfrastruktur und Wellness-Tourismus und schafft damit Nachfrage nach Premium-Leggings, die auf Luxuseinzelhandels-Ökosysteme ausgerichtet sind.

Wettbewerbslandschaft

Der Leggings Markt weist eine moderate Fragmentierung auf und bietet sowohl etablierten Sportbekleidungsführern als auch aufstrebenden Leggings-Marken Möglichkeiten, durch unterschiedliche Positionierungsstrategien zu konkurrieren. Führende Unternehmen wie Nike, Adidas und Lululemon nutzen vertikale Integration, proprietäre Stoffinnovationen und weitreichende globale Vertriebsnetzwerke, um ihren Wettbewerbsvorteil zu erhalten. Neuere Marken hingegen konzentrieren sich auf die Ansprache von Nischensegmenten, die Implementierung von Direktvertrieb-an-Verbraucher-Geschäftsmodellen und den Einsatz fortschrittlicher Materialien, um Marktanteile zu gewinnen.

Der Wettbewerb hat sich verschärft, da traditionelle Sportbekleidungsunternehmen ihre Präsenz im Athleisure-Segment ausbauen, während Modehändler leistungsorientierte Leggings-Kollektionen einführen. Die Einführung fortschrittlicher Technologien ist zu einem wichtigen Differenzierungsmerkmal geworden, wobei Unternehmen in intelligente Stoffe, Körperscan-Technologien zur verbesserten Passformoptimierung und nachhaltige Fertigungspraktiken investieren, um umweltbewusste Verbraucher anzusprechen.

Erhebliche Chancen bestehen in Bereichen wie inklusiver Größengestaltung, Individualisierungstechnologien und dem Einsatz nachhaltiger Materialien, die die Bedürfnisse unterversorgter Verbrauchersegmente adressieren. Aufstrebende Disruptoren nutzen Direktvertrieb-an-Verbraucher-Modelle und Social-Media-Plattformen, um Markenbekanntheit aufzubauen und mit Verbrauchern in Kontakt zu treten, während sie gleichzeitig die hohen Kosten vermeiden, die mit traditioneller Einzelhandelsinfrastruktur verbunden sind.

Leggings-Branchenführer

Nike, Inc.

Adidas AG

Lululemon Athletica Inc.

Under Armour, Inc.

Puma SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CYSM Shapers brachte eine neue Produktlinie, Curvy Leggings, auf den Markt, die für kurvige Körpertypen entwickelt wurde. Die Dehn-Leggings eignen sich für verschiedene Aktivitäten, von Yoga bis zu alltäglichen Aufgaben, wobei Nutzer Zufriedenheit mit der Passform berichten.

- Juni 2025: Buyco kündigt die Einführung seiner VarsityLux-Kollektion für Herbst '25 an, die weite Leggings und Sportbekleidung umfasst. Die Kollektion beinhaltet maßgeschneiderte weite Leggings, die mit Vier-Wege-Dehnung, atmungsaktiven Paneelen und einer beinverlängernden Silhouette gestaltet sind, die Komfort priorisiert.

- Mai 2025: Anlässlich des 10-jährigen Jubiläums seiner ikonischen Align-Leggings führte Lululemon die Align No Line ein, eine nahtlose und innovative Version des Originaldesigns. Diese Einführung unterstreicht das Engagement der Marke, ihr Produktangebot weiterzuentwickeln und dabei den Komfort und die Funktionalität beizubehalten, für die Align-Leggings bekannt sind.

Umfang des globalen Leggings Marktberichts

| Baumwolle |

| Polyester |

| Gemischt |

| Sonstige |

| Frauen |

| Männer |

| Kinder |

| Massenmarkt |

| Premium/Luxus |

| Hypermärkte/Supermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Material | Baumwolle | |

| Polyester | ||

| Gemischt | ||

| Sonstige | ||

| Nach Endverbraucher | Frauen | |

| Männer | ||

| Kinder | ||

| Nach Kategorie | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Hypermärkte/Supermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Leggings Markt bis 2031 erreichen?

Der Leggings Markt wird laut Mordor Intelligence voraussichtlich bis 2031 einen Wert von 58,12 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 6,85 % wachsen.

Welche Materialkategorie wird voraussichtlich am schnellsten wachsen?

Mischgewebe werden bis 2031 voraussichtlich eine CAGR von 7,54 % verzeichnen, da Verbraucher Komfort-Dehn-Kombinationen bevorzugen und Marken recycelbare Mischungen einsetzen.

Wie schnell wächst der Online-Einzelhandel im Leggings-Bereich?

Online-Einzelhandelskanäle werden bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen – die schnellste unter den Vertriebsformaten – angetrieben durch Direktvertrieb-an-Verbraucher-Strategien.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik ist bis 2031 auf eine CAGR von 7,95 % ausgerichtet und übertrifft damit andere Regionen, da Hersteller Kapazitäten nach Indien und Vietnam verlagern und die Ausgaben der Mittelklasse steigen.

Seite zuletzt aktualisiert am: