Ophthalmologie-PACS (Picture Archiving and Communication System) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

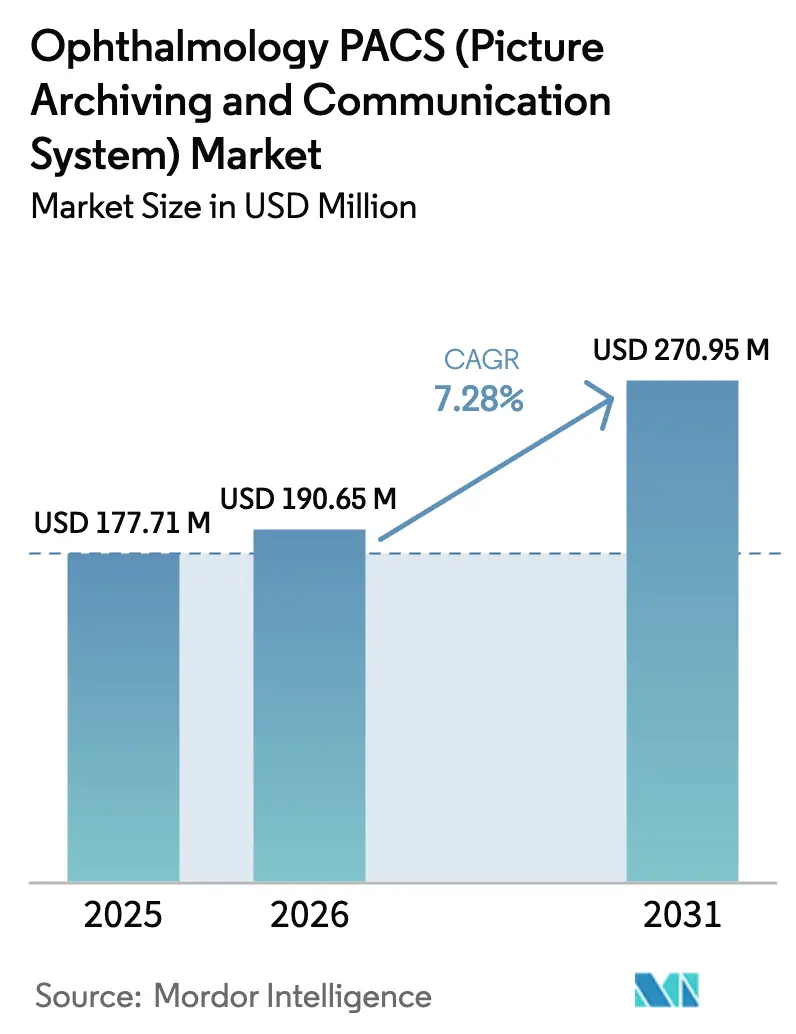

| Marktgröße (2026) | 190.65 Millionen US-Dollar |

| Marktgröße (2031) | 270.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

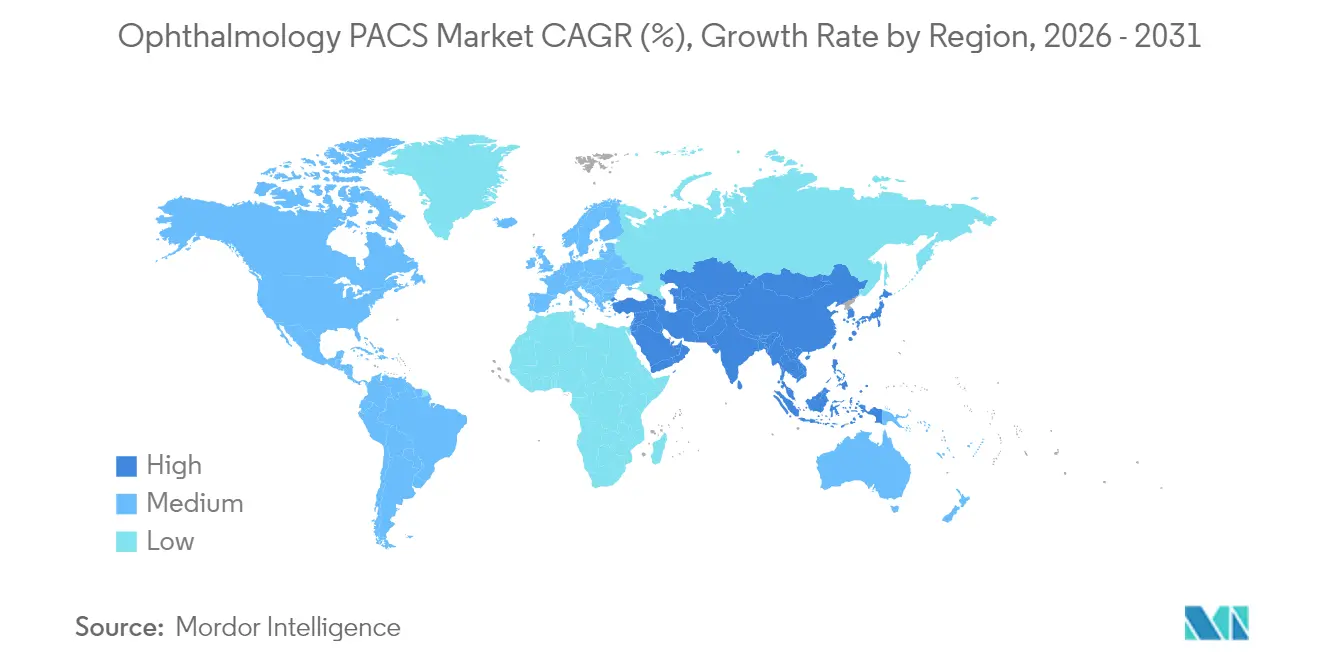

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ophthalmologie-PACS (Picture Archiving and Communication System) Marktanalyse von Mordor Intelligence

Die Marktgröße für Ophthalmologie-PACS (Picture Archiving and Communication System) soll von 177,71 Millionen USD im Jahr 2025 auf 190,65 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 270,95 Millionen USD bei einer CAGR von 7,28 % über den Zeitraum 2026–2031 erreichen. Die zunehmende Digitalisierung der Bildgebung, die rasche Einführung von Werkzeugen der künstlichen Intelligenz sowie der große Pool älterer und diabetischer Patienten sind die primären Kräfte, die den Ophthalmologie-PACS-Markt ausweiten. Integrierte Plattformen, die Erfassungs-, Speicher- und Analysefunktionen konsolidieren, ersetzen isolierte, filmbasierte Arbeitsabläufe. Gleichzeitig verfolgen Krankenhausgruppen und standortübergreifende Augenpflegenetzwerke Technologien, die eine wertbasierte Vergütung und eine strengere klinische Steuerung unterstützen. Die Cloud-Bereitstellung bleibt das am schnellsten wachsende Bereitstellungsmodell, da Abonnementpreise den Kapitaleinsatz senken und den Zugang zu KI-Modulen vereinfachen; dennoch dominieren On-Premise-Systeme dort, wo Datensouveränitätsvorschriften und bestehende Investitionen überwiegen. Anbieter, die Sicherheit, Bandbreiteneffizienz und die Integration intraoperativer OCT ausbalancieren können, erschließen weiterhin neue Effizienzpotenziale für Kliniker und Kostenträger.[1]Quelle: Nationales Institut für Normen und Technologie, "Sicherung von Picture Archiving and Communication System," nist.gov

Wesentliche Erkenntnisse des Berichts

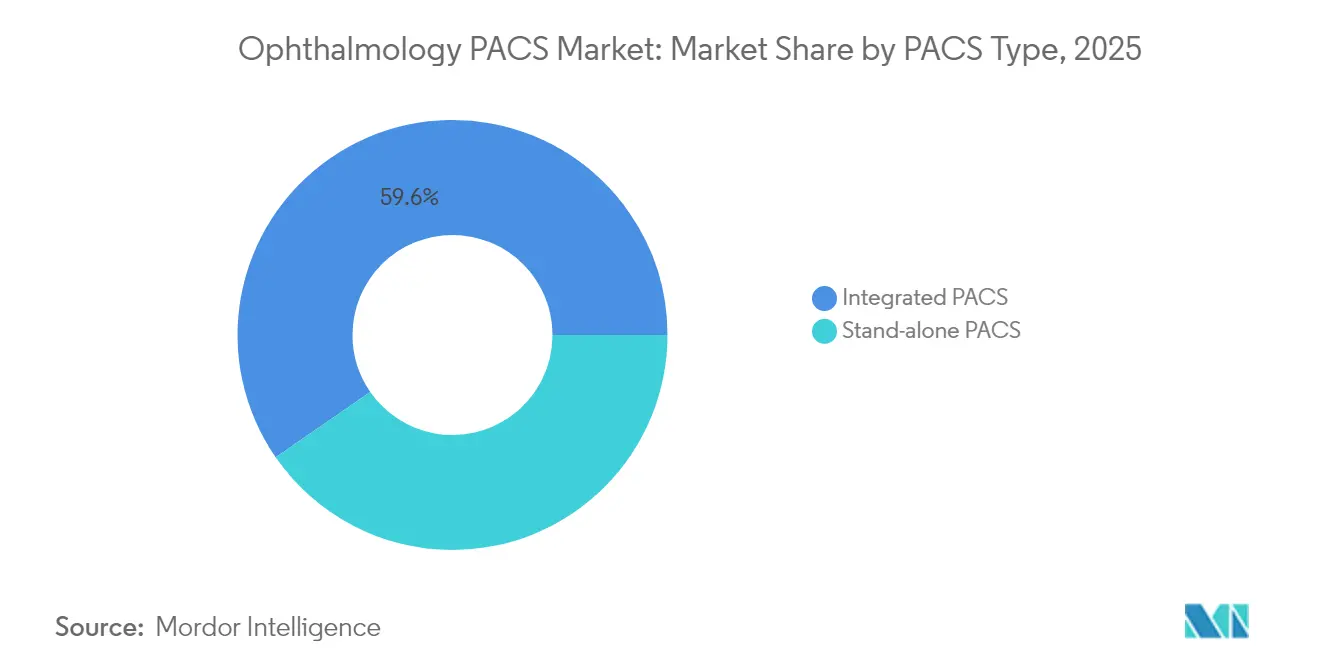

- Nach PACS-Typ führten integrierte Lösungen mit einem Umsatzanteil von 59,63 % im Jahr 2025, und dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen, was eine Präferenz für Ökosysteme mit einem einzigen Anbieter unterstreicht.

- Nach Bereitstellungsmodell hielt das On-Premise-Segment im Jahr 2025 einen Marktanteil von 58,22 % am Ophthalmologie-PACS-Markt, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 8,31 % expandieren sollen.

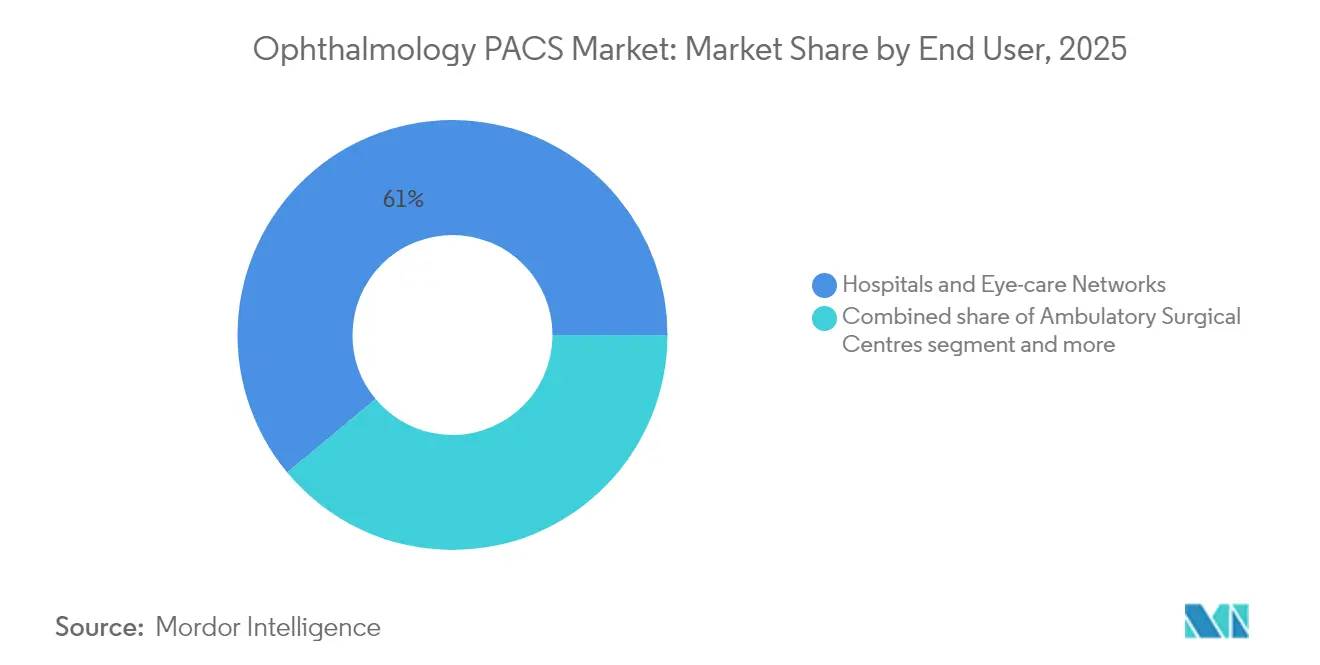

- Nach Endnutzer entfielen im Jahr 2025 61,05 % des Ophthalmologie-PACS-Marktvolumens auf Krankenhäuser und Augenpflegenetzwerke; ambulante Chirurgiezentren verzeichnen bis 2031 eine CAGR von 7,96 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,12 %, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 8,18 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ophthalmologie-PACS (Picture Archiving and Communication System) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Augenerkrankungen | +1.8% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und alternden westlichen Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Expansion der alternden und diabetischen Bevölkerung | +1.5% | Global, konzentriert in Nordamerika, Europa und dem städtischen Asien | Langfristig (≥ 4 Jahre) |

| Ausbau der Teleophthalmologie und Heimüberwachung | +1.2% | Global, beschleunigte Einführung in ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Wechsel zu KI-gestütztem Cloud-PACS zur Senkung der Gesamtbetriebskosten | +1.0% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Integration der chirurgischen Führung (intraoperative OCT-Feeds) | +0.8% | Fortgeschrittene Gesundheitsmärkte: USA, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Wertbasierte Vergütung begünstigt Bildgebungsanalytik | +0.7% | Vorwiegend Nordamerika, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Augenerkrankungen

Die weltweiten Fälle diabetischer Retinopathie sollen bis 2030 um 17,9 % ansteigen, was ein beispielloses Bildgebungsvolumen erzeugt, das robuste Speicher- und Analyselösungen erfordert. Moderne OCT-Angiographie- und Fundusbild-Systeme erzeugen Studien im Gigabyte-Bereich und drängen Käufer zu PACS-Plattformen, die mehrschichtige Datensätze schnell visualisieren und analysieren können. Krankenhäuser verbinden den frühzeitigen Einsatz solcher Systeme mit verbesserten Ergebnissen bei Glaukom, wo eine frühere Intervention irreversiblen Sehverlust verhindert. Folglich wird der Ophthalmologie-PACS-Markt zunehmend als Ermöglicher der Präventivversorgung und nicht als Kostenstelle betrachtet.

Expansion der alternden und diabetischen Bevölkerung

Erwachsene über 65 Jahre benötigen drei- bis viermal häufiger Augenuntersuchungen als jüngere Altersgruppen, und die 4,3 Milliarden Menschen starke Bevölkerung des asiatisch-pazifischen Raums altert rasch. Chronischer Diabetes stellt einen zweiten Nachfragetreiber dar, wobei die Vereinigten Staaten jährlich 7,2 Milliarden USD für das Management diabetischer Augenerkrankungen aufwenden. PACS-Lösungen, die Fernscreening unterstützen, ermöglichen es überlasteten Klinikern, Hochrisikopatienten zu triagieren und zu begleiten, was die Anreize der Kostenträger zur Förderung präventiver Bildgebung stärkt.

Ausbau der Teleophthalmologie und Heimüberwachung

Virtuelle vitreoretinale Konsultationen stiegen im Jahr 2024 in mehreren Gesundheitssystemen um das 38-Fache an und etablierten die Teleophthalmologie als Standardversorgung statt als Pilotdienst.[2]Quelle: Journal of Retina and Vitreous, "Virtuelle vitreoretinale Kliniken: ein Dienstleistungsweg der Zukunft," biomedcentral.com Heimbasierte OCT-Geräte übertragen hochauflösende Bilder, die direkt in Krankenhausarchive fließen müssen. Cloud-native PACS mit Edge-Computing-Funktionen bewältigen unterbrochene Konnektivität und ermöglichen es Patienten im ländlichen Raum, eine fachkundige Beurteilung ohne Anreise zu erhalten. Ein großes öffentliches Programm berichtete von einem Rückgang unnötiger Überweisungen um 43 %, nachdem KI-Triage in seinen Teleophthalmologie-Workflow integriert wurde.

Wechsel zu KI-gestütztem Cloud-PACS zur Senkung der Gesamtbetriebskosten

Die Gesamtbetriebskosten über fünf Jahre für ein Cloud-PACS betragen durchschnittlich 41.250 USD für Zentren, die monatlich 1.000 Studien erstellen, gegenüber 200.000–500.000 USD für lokale Bereitstellungen. Automatisierte Positionierungsprüfungen, Qualitätsbewertungen und Berichtsentwürfe reduzieren die Arbeitsbelastung von Radiologen um bis zu 40 %, während die Sensitivität verbessert wird, was KI zum Differenzierungsmerkmal macht, das anhaltende Sicherheitsbedenken gegenüber der Cloud-Einführung neutralisiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | -1.2% | Global, mit besonderer Auswirkung auf kleinere Praxen und Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -0.8% | Global, mit erhöhter Sensibilität in der EU und regulierten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Bandbreitenbeschränkungen für hochauflösende Augenbilder | -0.6% | Ländliche und sich entwickelnde Regionen mit begrenzter Internetinfrastruktur | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken mit älteren ophthalmologischen Geräten | -0.5% | Global, betrifft Gesundheitssysteme mit vielfältigen Anbieterökosystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wartungskosten

Umfassende PACS-Einführungen können nach Verkabelung, Schulung und Datenmigration 300.000 USD übersteigen, während der jährliche Support 15–20 % der Anfangsinvestition hinzufügt. Komplexe OCT-Angiographie-Archive belasten die Budgets unabhängiger Kliniken, die Upgrades manchmal aufschieben, was die Nachfrage in preissensiblen Regionen verlangsamt.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Cybersicherheitsvorfälle im Gesundheitswesen stiegen im Jahr 2024 um 42 %, und Ransomware zielte gezielt auf Bildgebungsarchive ab. Überarbeitete Leitlinien der FDA verlangen nun Software-Stücklisten und kontinuierliche Patch-Regime für Bildgebungsprodukte.[3]Quelle: Nationales Institut für Normen und Technologie, "Sicherung von Picture Archiving and Communication System," nist.gov Anbieter in Europa müssen zudem nachweisen, dass grenzüberschreitende Cloud-Speicherung den Anforderungen der Datenschutz-Grundverordnung entspricht, was die Beschaffungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach PACS-Typ: Integrierte Lösungen treiben die Marktkonsolidierung voran

Integrierte Systeme erzielten im Jahr 2025 einen Marktanteil von 59,63 % am Ophthalmologie-PACS (Picture Archiving and Communication System) Markt und verdrängten eigenständige Server, da Käufer nahtlose Modalitätskonnektivität und niedrigere Lebenszyklusservicekosten priorisieren. Dasselbe Segment soll mit einer CAGR von 8,62 % wachsen, was darauf hindeutet, dass künftige Investitionen noch stärker in Richtung Einzelanbieter-Stacks tendieren.

Gesundheitsgruppen bevorzugen integrierte Umgebungen, da optische Kohärenztomographie, Funduskameras und Angiographieeinheiten Studien ohne manuelle Abstimmung in einen einzigen Viewer hochladen können. Die schnellere KI-Bereitstellung begünstigt ebenfalls integrierte Architekturen, da Algorithmusanbieter eine einzige Verbindung zertifizieren, anstatt sich an viele proprietäre Formate anzupassen. Infolgedessen belohnt der Ophthalmologie-PACS-Markt zunehmend Anbieter, die Hardware, Cloud und Analytik in einem einzigen Vertrag bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Migration schreitet trotz On-Premise-Dominanz voran

Obwohl On-Premise-Bereitstellungen im Jahr 2025 einen Anteil von 58,22 % am Ophthalmologie-PACS (Picture Archiving and Communication System) Marktvolumen hielten, wachsen Cloud-Systeme jährlich um 8,31 %, da sich die Bandbreite verbessert und CIOs Abonnementpreise anstreben. Standortübergreifende Netzwerke bevorzugen die Cloud für eine einheitliche Steuerung, während unabhängige Kliniken sie nutzen, um große Hardware-Erneuerungen zu vermeiden.

Leistungsengpässe bestehen dort, wo keine 10-Mbps-Verbindungen verfügbar sind, doch die Komprimierung der nächsten Generation hält die Bildgebung bei 1 Mbps nutzbar. Kontinuierliche KI-Modellaktualisierungen drängen Entscheidungsträger weiter in Richtung Cloud, da neue Algorithmen jeden Standort ohne lokale Installationen erreichen, was den langfristigen Wachstumspfad stärkt.

Nach Endnutzer: Wachstum ambulanter Chirurgiezentren spiegelt den ambulanten Wandel wider

Krankenhäuser und integrierte Augenpflegenetzwerke kontrollierten zusammen im Jahr 2025 einen Anteil von 61,05 %, was ihre umfangreichen Modalitätsflotten und Schulungsprogramme widerspiegelt. Ambulante Chirurgiezentren werden eine CAGR von 7,96 % verzeichnen, da Katarakt- und Netzhautoperationen weiterhin in ambulante Einrichtungen verlagert werden, wo die Betriebskosten niedriger und der Patientendurchsatz schneller ist.

Manager ambulanter Chirurgiezentren schätzen browserbasierte PACS, die intraoperative Ansichten und postoperative Qualitätsprüfungen von jeder Arbeitsstation aus unterstützen und die Fallzykluszeiten verkürzen. Aufkommende bürobasierte Operationssäle replizieren diese Nachfrage und bevorzugen kompakte, abonnementbasierte Archive, die mit dem Fallvolumen skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 42,12 % am globalen Umsatz, da ausgereifte IT-Ökosysteme, wertbasierte Vergütung und strenge DICOM-Vorgaben des Ministeriums für Veteranenangelegenheiten zusammenwirkten, um hohe Kapitalinvestitionszyklen aufrechtzuerhalten. Das Wachstum verlangsamt sich jedoch, da viele große Netzwerke primäre PACS-Installationen bereits abgeschlossen haben und nun schrittweise KI-Upgrades priorisieren.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,18 % den größten inkrementellen Umsatz erzielen, bedingt durch große alternde Bevölkerungen, höhere Diabetesinzidenz sowie nationale E-Health-Programme in China und Indien. Regierungen subventionieren Cloud-Infrastruktur und Teleophthalmologie-Pilotprojekte und schaffen damit fruchtbaren Boden für Anbieter, die Lösungen mit geringer Bandbreite liefern.

Europa zeigt eine stetige Einführung, unterstützt durch panregionale Interoperabilitätsinitiativen und Cloud-Genehmigungen, die die Datenschutz-Grundverordnung erfüllen. Philips hat kürzlich Enterprise-Imaging-Dienste in der gesamten Region ausgebaut und damit gezeigt, dass datenschutzkonforme Plattformen Datenlokalisierungshürden überwinden können. Der Nahe Osten, Afrika und Südamerika stellen zusammen einen aufstrebenden Chancenpool dar; sporadische Breitbandverbindungen und eine geringe Ophthalmologendichte verzögern jedoch groß angelegte PACS-Einführungen. Anbieter kombinieren häufig philanthropische Screening-Programme mit kommerziellen Pilotprojekten, um Referenzstandorte aufzubauen, die den Return on Investment belegen.

Wettbewerbslandschaft

Der Ophthalmologie-PACS-Markt weist eine moderate Fragmentierung auf. Carl Zeiss Meditec und Heidelberg Engineering bündeln Hardware mit nativen Archiven und nutzen die Geräteintegration zur Verteidigung ihrer installierten Basis. Sectra, Visage Imaging und RamSoft verfolgen Cloud-First-Strategien, die unabhängig von der Aufnahmemodaliät interoperieren und multistandortübergreifende Gruppen ansprechen, die Anbieterunabhängigkeit anstreben.

Akquisitionsaktivitäten veranschaulichen die Konvergenz. Philips stärkt seine Cloud-Kapazitäten über Amazon Web Services. Strategische Ziele konzentrieren sich darauf, KI-Algorithmen in den PACS-Viewer zu integrieren, sodass Kliniker keine separate Anwendung benötigen.

Regulatorische Compliance und Cybersicherheit entwickeln sich zu neuen Wettbewerbsfeldern. Plattformen, die nach der NIST SP 1800-24-Referenzarchitektur zertifiziert sind, erhalten in Unternehmensausschreibungen den Vorzug. Unternehmen, die kontinuierliches Monitoring, Zero-Trust-Netzwerksegmentierung und Transparenz bei Software-Stücklisten nachweisen können, differenzieren sich, da Krankenhäuser ihre Beschaffungsschwellen verschärfen.

Marktführer im Bereich Ophthalmologie-PACS (Picture Archiving and Communication System)

Agfa-Gevaert N.V.

Carl Zeiss Meditec AG

Heidelberg Engineering GmbH

Visbion Limited

IBM (Merge PACS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Children's Health Ireland (CHI) schloss einen Fünfjahresvertrag mit Sectra, einem Unternehmen für medizinische Bildgebung und Cybersicherheit, zur Einführung eines maßgeschneiderten Ophthalmologie-PACS.

- März 2024: INFINITT stellte ein browserbasiertes Ophthalmologie-PACS mit einem HTML5-Viewer vor, der keine Workstation-Downloads erfordert, präsentiert auf der HIMSS24 (Healthcare Information and Management Systems (HIMSS24)).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence umfasst der Ophthalmologie-PACS-Markt alle softwarezentrierten Picture Archiving and Communication Systems, die speziell für die ophthalmologische Bildgebung, Fundusfotografie, OCT, Angiographie und verwandte Modalitäten entwickelt wurden und auf Lizenz-, Abonnement- oder gebündelter Hardwarebasis an Krankenhäuser, Augenpflegenetzwerke und ambulante Chirurgiezentren weltweit verkauft werden. Diese Plattformen müssen DICOM-Speicherung, Fernabfrage und Workflow-Orchestrierung speziell für ophthalmologische Untersuchungen bewältigen.

Ausschluss aus dem Umfang: Lösungen, die auf generische Bild-Viewer beschränkt sind, Enterprise-VNAs, die nicht für die Augenpflege angepasst wurden, sowie eigenständige Serviceverträge ohne Archivierungsmodul sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach PACS-Typ

- Integriertes PACS

- Eigenständiges PACS

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premise

- Nach Endnutzer

- Krankenhäuser und Augenpflegenetzwerke

- Ambulante Chirurgiezentren

- Fachkliniken / Einzelpraxen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Krankenhaus-CIOs, IT-Direktoren für Bildgebung, Ophthalmologen und Produktmanager in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum befragt, um Preiskorridore, typische Workstation-Verhältnisse, das Tempo der Cloud-Migration und Erneuerungszyklen zu testen. Ihr direktes Feedback schließt Datenlücken, validiert Desk-Research-Ergebnisse und leitet die Anpassung von Annahmen, bevor Zahlen festgelegt werden.

Desk Research

Unsere Analysten kartieren zunächst das adressierbare Universum durch offene Datensätze wie den WHO Vision Atlas, die US-Medicare-Part-B-Abrechnungsdateien für Ophthalmologie, OECD-Gesundheitsstatistiken, EU-EUDAMED-Gerätelistungen und Handelsdaten von UN Comtrade, die OCT- und Funduskameraexporte kennzeichnen. Unternehmens-10-Ks, FDA-510(k)-Zusammenfassungen, Faktenblätter großer Augenpflegeverbände und Fachzeitschriftenartikel in Investigative Ophthalmology & Visual Science schärfen die Einführungsbenchmarks.

Kostenpflichtige Repositorien, darunter D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Vertragsoffenlegungen, helfen uns, Kundenzahlen, Trends beim durchschnittlichen Verkaufspreis und regionale Rollouts zu verifizieren. Viele weitere öffentliche und Abonnementquellen wurden ebenfalls geprüft, um die Hintergrundquantifizierung und Plausibilitätsprüfungen abzuschließen.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-down-Aufbau: Installierte ophthalmologische Bildgebungssuiten nach Land werden mit PACS-Penetrationsraten und kalibrierten durchschnittlichen jährlichen Lizenzwerten multipliziert. Die Ergebnisse werden dann durch selektive Bottom-up-Aggregationen von Anbieterumsätzen, Kanalprüfungen und Stichproben von durchschnittlichem Verkaufspreis mal Stücklieferungen gegengeprüft. Schlüsselvariablen wie Katarakt- und diabetische Retinopathie-Eingriffszahlen, Ophthalmologendichte, Cloud-Anteilsverschiebung, durchschnittlicher Fünfjahres-Ersatzzyklus und inflationsbereinigter Softwarepreisgestaltung treiben sowohl die historische Rekonstruktion als auch den Ausblick an. Eine ARIMA-Prognose, die mit Szenariohüllen aus Expertengesprächen einem Stresstest unterzogen wurde, projiziert die Nachfrage bis 2030, während eine Lückenbehandlungslogik unerklärte Abweichungen auf 5 Prozent der Basis begrenzt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrschichtige Varianzprüfungen gegenüber Importdaten, IT-Kapitalausgaben von Krankenhäusern und Anbietergewinnen. Leitende Prüfer hinterfragen Anomalien vor der Veröffentlichung. Unsere Dashboards lösen eine Aktualisierung aus, wenn Akquisitionen, wesentliche regulatorische Änderungen oder Preisschwankungen den Markt bewegen; andernfalls werden die Zahlen jährlich überprüft und kurz vor der Lieferung wird ein neuer Analysedurchlauf durchgeführt.

Warum Mordors Ophthalmologie-PACS-Basislinie standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preisbasen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Abweichungen umfassen die Einbeziehung generischer VNAs, die Auslassung kleiner asiatisch-pazifischer Kliniken, die Verwendung von nur auf Lieferungen basierenden Formeln oder die Fortschreibung veralteter durchschnittlicher Verkaufspreise. Durch die ausschließliche Auswahl ophthalmologisch ausgerichteter PACS, die Erfassung von Service- und Upgrade-Umsätzen sowie die Abstimmung von Krankenhausbudgets mit Anbieteraufteilungen liefert Mordor eine ausgewogene, prüfungsfähige Basislinie.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 177,71 Mio. USD (2025) | ||

| 175,90 Mio. USD (2025) | Globale Unternehmensberatung A | Schließt Cloud-Abonnements von asiatisch-pazifischen Kliniken aus |

| 184,40 Mio. USD (2025) | Fachzeitschrift B | Stützt sich auf den Wert von Gerätelieferungen und ignoriert den jährlichen Serviceumsatz |

Kurz gesagt geben unsere disziplinierten Umfangsentscheidungen, die Dual-Path-Modellierung und die kontinuierliche Validierung Entscheidungsträgern einen verlässlichen Referenzpunkt, frei von versteckten Einschlüssen oder veralteten Annahmen.

Im Bericht beantwortete Schlüsselfragen

Warum gewinnen integrierte ophthalmologische PACS-Plattformen gegenüber eigenständigen Systemen an Bedeutung?

Krankenhäuser und standortübergreifende Augenpflegenetzwerke bevorzugen integrierte Lösungen, da sie die Anbieterfragmentierung beseitigen, multimodale Arbeitsabläufe optimieren und KI-Analytik besser unterstützen, wodurch sowohl klinische Übergaben als auch IT-Komplexität reduziert werden.

Welchen strategischen Vorteil bietet die Cloud-Bereitstellung für ophthalmologische Praxen?

Cloud-PACS senkt den anfänglichen Kapitaleinsatz, beschleunigt den Zugang zu neuen KI-Modulen und ermöglicht eine jederzeitige Bildüberprüfung, wodurch kleinere Praxen über Fähigkeiten auf Unternehmensebene verfügen, ohne lokale Hardware warten zu müssen.

Wie gestalten ambulante Chirurgiezentren die Nachfrage nach ophthalmologischen PACS?

Die Verlagerung von Katarakt- und Netzhauteingriffen in den ambulanten Bereich zieht die Nachfrage nach browserbasierten PACS an, die intraoperative Ansichten und schnelle postoperative Überprüfungen unterstützen und dem Bedarf ambulanter Chirurgiezentren nach schnellem Falldurchsatz entsprechen.

Welches Technologiemerkmal beeinflusst Kaufentscheidungen bei neuen PACS-Installationen am stärksten?

Native KI-Werkzeuge – wie automatisierte Bildqualitätsprüfungen und Netzhautschichtsegmentierung – sind entscheidend geworden, da Administratoren Produktivitätssteigerungen und konsistente diagnostische Genauigkeit anstreben.

Was ist das primäre Sicherheitsbedenken, das die PACS-Einführung in regulierten Regionen verlangsamt?

Gesundheitssysteme sorgen sich um Ransomware und die Einhaltung von Datensouveränitätsvorschriften, sodass Anbieter, die Zero-Trust-Architekturen und vollständige Prüfpfade nachweisen, einen Beschaffungsvorteil erlangen.

Wie wirkt sich die Ausweitung der Teleophthalmologie auf die PACS-Anforderungen aus?

Da heimbasierte OCT-Geräte und virtuelle Konsultationen verteilte Daten erzeugen, fordern Käufer Cloud-native Archive, die Bilder von entfernten Standorten aufnehmen können und dabei die diagnostische Qualität aufrechterhalten.

Seite zuletzt aktualisiert am: