Kekse Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 142.05 Milliarden US-Dollar |

| Marktgröße (2031) | 181.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

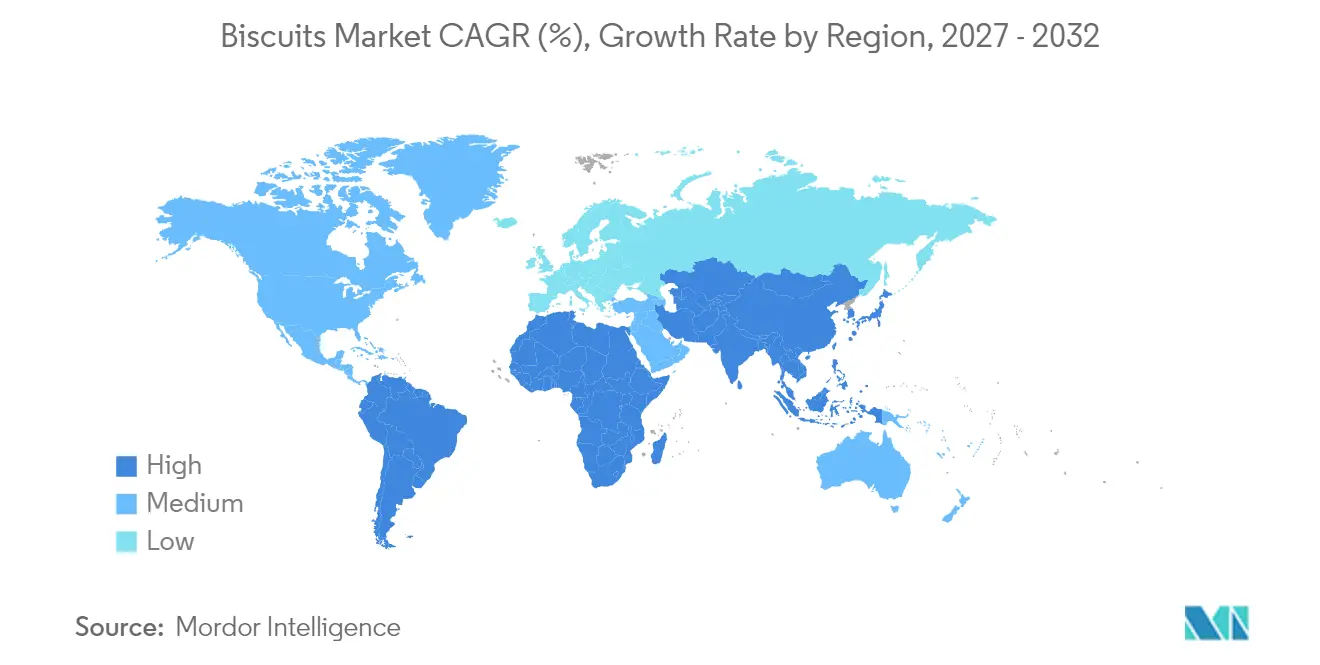

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

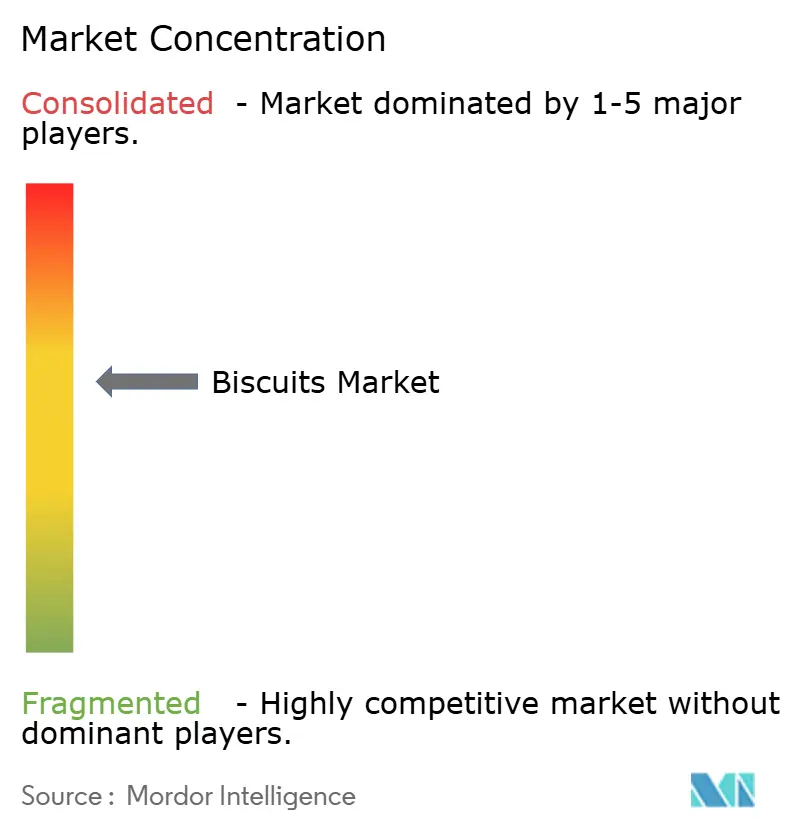

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kekse Marktanalyse von Mordor Intelligence

Die Marktgröße für Kekse wird voraussichtlich von 135,21 Mrd. USD im Jahr 2025 auf 142,05 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 einen Wert von 181,83 Mrd. USD erreichen. Dieses Wachstum resultiert aus kontinuierlichen Haushaltsverbrauchsmustern, einer wachsenden städtischen Mittelschicht und etablierten Snacking-Gewohnheiten. Hersteller reformulieren ihre Produktlinien, um zuckerreduzierte und ballaststoffangereicherte Varianten einzuführen und gleichzeitig ihre traditionellen Genussangebote beizubehalten, um sowohl gesundheitsbewusste Verbraucher als auch solche anzusprechen, die Genussmittel suchen. Die Expansion des E-Commerce hat den Vertrieb von Premiumprodukten und Direktvertriebskanäle erleichtert, wobei Einzelportionsverpackungen das Segment des Konsums unterwegs erschließen. Führende Hersteller stärken ihre Lieferketten durch strategische Akquisitionen und geografische Expansionsinitiativen, um Schwankungen bei den Rohstoffkosten abzumildern.

Wichtigste Erkenntnisse des Berichts

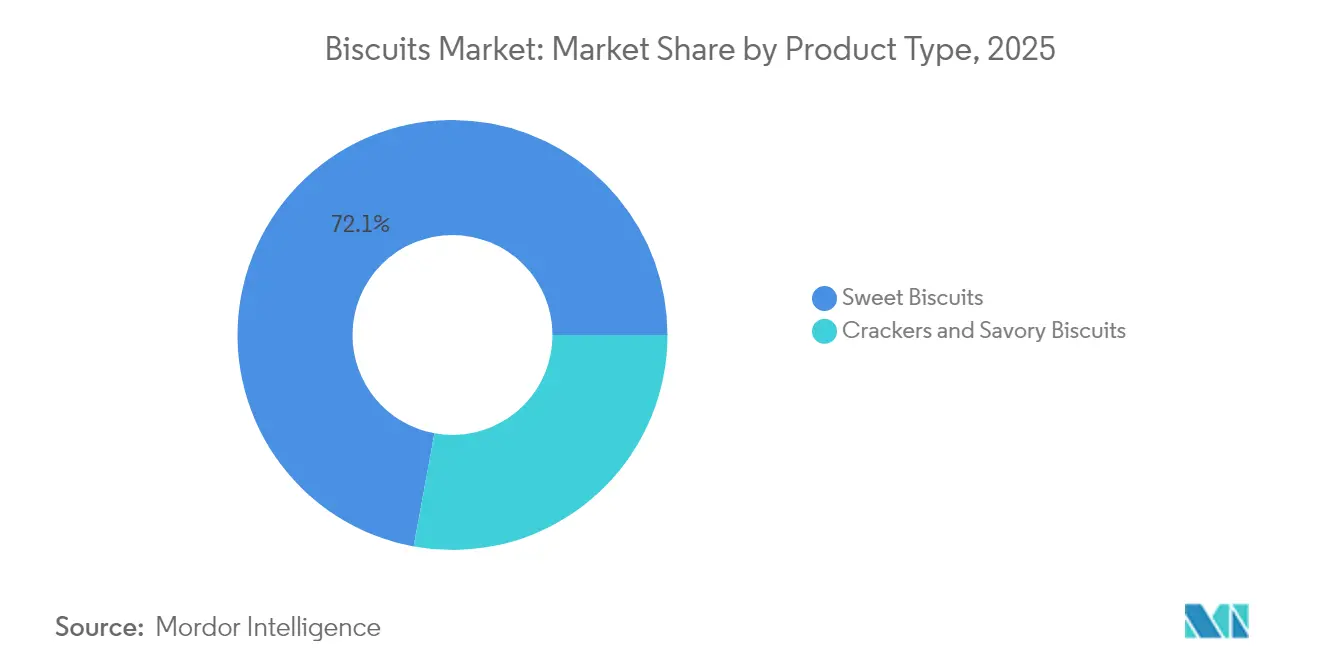

- Nach Produkttyp führten süße Kekse mit einem Umsatzanteil von 72,11 % im Jahr 2025; Cracker und herzhafte Kekse werden bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen.

- Nach Verpackungstyp hielten Plastikbeutel und Portionsbeutel für unterwegs im Jahr 2025 einen Marktanteil von 57,96 % am Keksmarkt, während Schachteln bis 2031 mit einer CAGR von 4,03 % wachsen sollen.

- Nach Kategorie entfielen auf konventionelle weizenbasierte Artikel im Jahr 2025 84,74 % der Keksmarktgröße; Frei-von-Optionen expandieren zwischen 2026 und 2031 mit einer CAGR von 6,28 %.

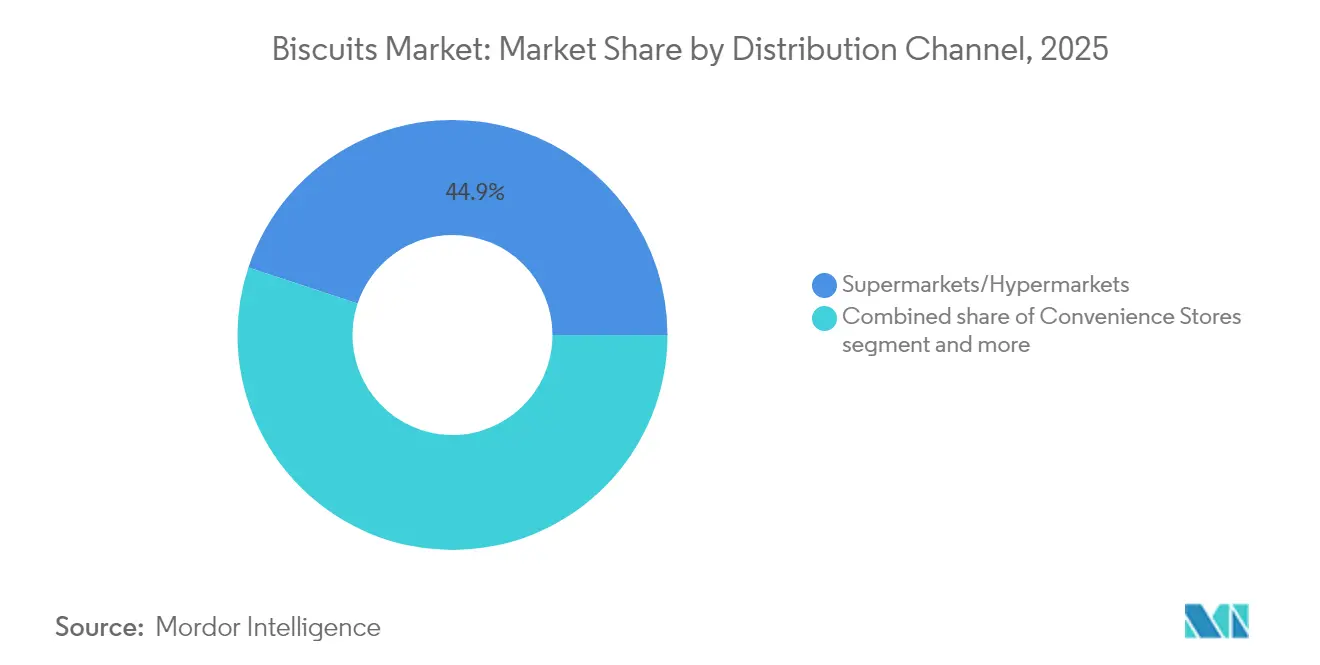

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 44,92 % des Keksmarktes, während der Online-Einzelhandel mit einer CAGR von 7,92 % bis 2031 wächst.

- Nach Geografie dominierte Europa mit einem Anteil von 27,55 % an der Keksmarktgröße im Jahr 2025; die Region Südamerika ist auf dem Weg zur schnellsten CAGR von 6,84 % über den Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Keksmarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Genuss-Snack-Anlässen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientierte Reformulierungen fördern ballaststoffangereicherte Kekse | +1.0% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrend fördert Einzelportionspacks | +0.8% | Nordamerika, Europa und städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmacksvielfalt | +0.7% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Expansion der Einzel- und E-Commerce-Kanäle. | +0.6% | Global, mit beschleunigtem Wachstum im Asien-Pazifik-Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Keksen mit biologischen und natürlichen Zutaten | +0.4% | Nordamerika, Europa und städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Genuss-Snack-Anlässen

Das Verbraucherverhalten verlagert sich von traditionellen Mahlzeiten hin zu häufigerem Snacking. Kekse, einst gelegentliche Leckereien, sind heute funktionale Mahlzeitenalternativen, die das Wachstum der Kategorie durch Premium-Produktinnovationen vorantreiben. Der Branchentrend-Bericht 2025 von Roland Foods hebt die steigende Nachfrage nach kompakten, geschmacksintensiven Portionen hervor, die den Kekskonsum ausweiten. Bequemlichkeit, Erschwinglichkeit und psychologische Faktoren treiben diesen Wandel voran, da Verbraucher nach der Pandemie nach genussvollen, aber kostengünstigen Optionen für ihr emotionales Wohlbefinden suchen. So erzielte Mayora Indah trotz wirtschaftlicher Herausforderungen im Jahr 2024 ein Wachstum von 15 %. Jüngere Verbraucher bevorzugen zunehmend global inspirierte Snacks und suchen nach vielfältigen Geschmacksrichtungen. Dieser Trend verdeutlicht Chancen für Innovation und nachhaltiges Wachstum im Keksmarkt.

Gesundheitsorientierte Reformulierungen fördern ballaststoffangereicherte Kekse

Regulatorische Anforderungen und ein wachsendes Gesundheitsbewusstsein der Verbraucher treiben umfangreiche Reformulierungsbemühungen in der Keksindustrie voran. In Irland hat die Lebensmittelreformulierungs-Taskforce umfassende Ziele für 2025 festgelegt, die eine 20-prozentige Reduzierung von Zucker und Kalorien sowie eine 10-prozentige Reduzierung von gesättigten Fetten und Salz in Keksen und anderen vorrangigen Lebensmittelkategorien vorschreiben [1]Quelle: Die Lebensmittelreformulierungs-Taskforce (FRTF), „Lebensmittelreformulierungs-Taskforce: Vorrangige Lebensmittelkategorien für die Reformulierung in Irland”, fsai.ie. Hersteller setzen strategische Reduzierungen von Zucker-, Salz- und Fettgehalt um und verbessern gleichzeitig den Gesamtnährwert ihrer Produkte. Dieser Wandel entspricht den sich verändernden Verbraucherpräferenzen, da 62 % der Amerikaner Gesundheitlichkeit als wichtigen Treiber für Lebensmittel- und Getränkekäufe betrachten, wie aus dem Gesundheitsumfragebericht 2024 des Internationalen Rates für Lebensmittelinformationen hervorgeht. Die aktuellen Marktdynamiken schaffen Chancen für Hersteller, Premium-Keksprodukte zu entwickeln, die Ernährungsvorteile erfolgreich mit ansprechenden Geschmacksprofilen verbinden.

Premiumisierungstrend fördert Einzelportionspacks

Der Markt wächst aufgrund von Premiumisierung und der Nachfrage nach Einzelportionspacks. Steigende verfügbare Einkommen und veränderte Lebensstile treiben das Interesse an hochwertigen Snacks voran. Premium-Kekse, hergestellt aus erstklassigen Zutaten und mit innovativen Geschmacksrichtungen, sind heute Lifestyle-Symbole für städtische Verbraucher. Gesundheitsbewusste Käufer bevorzugen Clean-Label-, Bio- und angereicherte Optionen und drängen Marken zu nachhaltiger Verpackung und verantwortungsvoller Beschaffung. Saisonale und multikulturelle Geschmacksrichtungen helfen Marken bei der Diversifizierung und Expansion. Der Wettbewerb verschärft sich, da Eigenmarken und etablierte Marken auf Differenzierung und Innovation setzen. Digitales Marketing, soziale Medien und Online-Promotionen sind entscheidend für den Aufbau von Kundentreue und die Umsatzsteigerung. Fortschritte in der Verpackung verbessern Frische, Haltbarkeit und optische Attraktivität und stärken die Premium-Positionierung. Der Keksmarkt entwickelt sich rasant, geprägt von Verbraucherpräferenzen, Nachhaltigkeitstrends und technologischem Fortschritt, was das anhaltende Wachstum vorantreibt, da Hersteller innovieren, um vielfältige Anforderungen zu erfüllen.

Produktinnovation und Geschmacksvielfalt

Hersteller im Keksmarkt nutzen globale Geschmacksrichtungen und einzigartige Kombinationen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Wellnessorientierte Zutaten wie Lavendel und schwarzer Knoblauch gewinnen aufgrund ihrer gesundheitlichen Vorteile und unverwechselbaren Aromen an Popularität. Im Segment der herzhaften Cracker sprechen glutenfreie Optionen mit innovativen Geschmacksrichtungen wie Everything, geröstete Zwiebel und geknackter Pfeffer gesundheitsbewusste Verbraucher an. Geschmacksinnovation übernimmt nun funktionale Rollen, wobei umami-reicher Seetang den Geschmack verbessert und gleichzeitig die Nachfrage nach pflanzlichen Alternativen erfüllt. Dieser Ansatz befriedigt den Wunsch der Verbraucher nach einzigartigen, gesünderen und nachhaltigen Optionen. Ein wichtiges Beispiel ist ITC Sunfeast's Sunfeast Wowzers, das im Januar 2025 auf den Markt kommen soll. Mit einem 14-lagigen umhüllten Design für unvergleichlichen Knusper bietet Wowzers Käse-Crème- und Zitronen-Crème-Varianten und verleiht herzhaften Crackern eine süße Note. ITC Sunfeast positioniert Wowzers, das auf Hausfrauen und junge Erwachsene abzielt, als herausragendes Produkt im wettbewerbsintensiven Keksmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge HFSS-Werbebeschränkungen begrenzen Kekspromotionen | -0.8% | Europa, Nordamerika, mit schrittweiser globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Schwankende Weizen- und Zuckerpreise beeinflussen die Gewinnmargen. | -0.9% | Global, mit stärkerer Auswirkung in importabhängigen und aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch traditionelle herzhafte Snacks | -0.5% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Intensiver Eigenmarkenwettbewerb | -0.6% | Europa, Nordamerika, mit Expansion in organisierte Einzelhandelsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge HFSS-Werbebeschränkungen begrenzen Kekspromotionen

Werbebeschränkungen für Produkte mit hohem Fett-, Zucker- und Salzgehalt (HFSS) verändern die Marketingansätze in der Keksindustrie, wobei die europäischen Märkte die stärksten Auswirkungen spüren. Die HFSS-Werbevorschriften des Vereinigten Königreichs beschränken insbesondere Produktwerbung während der Hauptsendezeiten und auf digitalen Plattformen, die jüngere Zielgruppen ansprechen. Als Reaktion darauf reformulieren Unternehmen wie PepsiCo und Well & Truly ihre Produkte strategisch, um bis 2025 die Nicht-HFSS-Konformität zu erreichen, hauptsächlich durch Salzreduzierung und Verbesserungen des Nährwerts [2]Quelle: Action on Salt and Sugar, „Chips, Nüsse und Popcorn – Möglichkeiten zur Reformulierung”, actiononsugar.org. Hersteller haben ihren Kommunikationsfokus von reinem Geschmack auf die Hervorhebung von Zutatenqualität, Portionskontrolle und funktionalen Vorteilen verlagert. Diese strategische Transformation erfordert erhebliche Investitionen in Verbraucheraufklärung und alternative Marketingkanäle, was Markteintrittsbarrieren für kleinere Unternehmen schafft und gleichzeitig Marken begünstigt, die Gesundheitsvorteile erfolgreich kommunizieren, ohne ihre Genusspositionierung zu beeinträchtigen.

Schwankende Weizen- und Zuckerpreise beeinflussen die Gewinnmargen.

Kekshersteller stehen aufgrund volatiler Weizen- und Zuckerpreise unter Margendruck. Über das Kostenmanagement hinaus müssen sie Preisstrategien entwickeln, die Verbrauchersensibilität und Rentabilität in einem inflationären Umfeld in Einklang bringen. Im Geschäftsjahr 2024 verzeichnete Fox's Burton's Companies ein Umsatzwachstum, das durch höhere Verkaufsvolumina und inflationsbedingte Preisanpassungen getrieben wurde. Importabhängige Märkte stehen vor zusätzlichen Herausforderungen durch Währungsschwankungen, die Prognosen und Finanzplanung erschweren. Lieferkettenunterbrechungen, wie von Essfeed hervorgehoben, haben eine stabile Produktion und Kostenstrukturen weiter behindert. Um diesen Problemen zu begegnen, setzen Hersteller auf Absicherungsstrategien, Lieferantendiversifizierung und Produktreformulierungen, um Qualität und Wettbewerbsfähigkeit in einem volatilen Markt zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Süße Kekse dominieren, während herzhafte Kekse an Fahrt gewinnen

Süße Kekse dominieren mit einem Marktanteil von 72,11 % im Jahr 2025 und festigen ihre Position als primäre Produktkategorie auf den globalen Märkten. Der anhaltende Erfolg des Segments resultiert aus innovativer Produktentwicklung, beispielhaft veranschaulicht durch Britannia's „Pure Magic Choco Stars” mit Schokoladencreme in einer charakteristischen sternförmigen Vertiefung. Hersteller erhalten die Marktdynamik, indem sie die Einhaltung von Gesundheitsvorschriften mit überlegenen Geschmacksprofilen in Einklang bringen. ITC's Dark Fantasy Choco Fills veranschaulicht diesen Ansatz durch strategische Premium-Positionierung in einer wertorientierten Kategorie.

Das Segment der Cracker und herzhaften Kekse zeigt ein robustes Wachstum mit einer CAGR von 6,21 % (2026–2031), angetrieben durch sich verändernde Verbraucherpräferenzen für vielfältige Geschmacksrichtungen und funktionale Vorteile. Diese Expansion spiegelt den wachsenden Snacking-Trend wider, bei dem Verbraucher zunehmend internationale Geschmacksrichtungen bevorzugen, die Genuss mit gesundheitlichen Vorteilen verbinden. Food Business News berichtet über ein wachsendes Verbraucherinteresse an Umami-Aromen aus Seetang und schwarzem Knoblauch, insbesondere bei pflanzlichen Angeboten. Die Weiterentwicklung des Segments wird durch die Einführung von Everything-, gerösteten Zwiebel- und geknackten Pfeffer-Crackern von Absolutely! Gluten Free weiter verdeutlicht, die Gesundheitsaspekte erfolgreich mit unverwechselbaren Geschmacksprofilen verbinden.

Nach Verpackungstyp: Plastikbeutel führen, während Premium-Schachteln an Boden gewinnen

Plastikbeutel und Portionsbeutel für unterwegs halten im Jahr 2025 einen Marktanteil von 57,96 %, aufgrund ihrer Kombination aus Kosteneffizienz, Produktschutz und Bequemlichkeit. Das Wachstum des Schnellhandels und sich verändernde Einkaufsmuster haben die Position dieses Formats gestärkt, da Hersteller die Verpackung für verschiedene Einzelhandelskanäle und Konsumszenarien anpassen. Das Format bedient sowohl Wert- als auch Premium-Marktsegmente effektiv. Als Reaktion auf Umweltbedenken entwickeln Unternehmen nachhaltige Lösungen, wobei Greggs anstrebt, die Verpackung bis 2025 gegenüber dem Stand von 2019 um 25 % zu reduzieren.

Schachtelverpackungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,03 % wachsen, angetrieben durch Premium-Produkttrends und zunehmende Schenkungsanlässe. Verbraucher zeigen eine größere Bereitschaft, höhere Preise für eine verbesserte Präsentation zu zahlen, während Schachteln Möglichkeiten für Markengeschichten und Wiederverwendung bieten. Das Wachstum entspricht dem breiteren Premium-Kekssegment, in dem Verpackungen Produkte in wettbewerbsintensiven Einzelhandelsumgebungen differenzieren. Die Expansion des E-Commerce unterstützt die Einführung von Schachtelverpackungen weiter, da diese einen überlegenen Produktschutz beim Versand bieten und gleichzeitig das Auspackerlebnis der Verbraucher verbessern.

Nach Kategorie: Konventioneller Weizen behauptet Dominanz inmitten des Frei-von-Aufschwungs

Konventionelle weizenbasierte Kekse beherrschen im Jahr 2025 mit einem Marktanteil von 84,74 % den Markt und unterstreichen die anhaltende Verbraucherpräferenz für traditionelle Rezepturen. Die Bedeutung des Segments spiegelt die erfolgreiche Anpassung der Hersteller durch strategische Reformulierungen wider, die Gesundheitsbedenken ansprechen und gleichzeitig vertraute Geschmacksprofile bewahren. Unternehmen reduzieren systematisch Zucker-, Salz- und Fettgehalt und erhalten dabei die Produktattraktivität, wie die Ziele der Lebensmittelreformulierungs-Taskforce in Irland für 2025 belegen: 20 % Reduzierung von Zucker und Kalorien sowie 10 % Reduzierung von gesättigten Fetten und Salz in Keksen. Die Marktführerschaft des Segments setzt sich durch umfassende Verfügbarkeit über alle Preisklassen und Vertriebskanäle hinweg fort.

Frei-von-Varianten führen das Marktwachstum mit einer CAGR von 6,28 % (2026–2031) an und signalisieren eine breitere Verbraucherakzeptanz für ernährungseinschränkungsfreundliche Produkte. Diese Expansion resultiert aus erheblichen Verbesserungen der Geschmacks- und Texturprofile, die frühere Barrieren für eine breite Einführung beseitigen. FoodNavigator berichtet über beschleunigte Umsätze glutenfreier Produkte und hebt deren Entwicklung von Nischen- zu Mainstream-Angeboten hervor. Frontier Biscuit Company veranschaulicht diese Transformation durch seine glutenfreien und veganen Kekse mit alternativen Mehlen wie Mandel- und Kichererbsenmehl sowie Produkten wie Jowar-Stick-Varianten, die Ernährungsanforderungen erfüllen, ohne die Geschmacksqualität zu beeinträchtigen.

Nach Vertriebskanal: Traditioneller Einzelhandel führt, während das Digitale transformiert

Supermärkte und Hypermärkte dominieren die Vertriebslandschaft mit einem Anteil von 44,92 % im Jahr 2025. Diese Einzelhandelsformate behaupten ihre Marktführerschaft durch eine weitreichende geografische Präsenz, strategische Preismodelle und integrierte Einkaufslösungen. Ihre starke Marktposition resultiert aus umfangreichen Produktportfolios und gezielten Werbekampagnen, die bei mehreren Verbrauchersegmenten Anklang finden. Das Lebensmitteleinzelhandelsumfeld in aufstrebenden Märkten, insbesondere in Saudi-Arabien, zeigt eine deutliche Verlagerung hin zu modernen Einzelhandelsformaten, da Hypermärkte zu bevorzugten Einkaufszielen werden. Diese Einzelhandelskanäle entwickeln sich weiter, indem sie das Einkaufserlebnis im Geschäft optimieren und gleichzeitig digitale Fähigkeiten nahtlos integrieren.

Das Online-Einzelhandelssegment prognostiziert eine Wachstumsrate von 7,92 % CAGR von 2026 bis 2031, angetrieben durch die beschleunigte digitale Transformation nach der Pandemie und gestärkte Liefernetzwerke. Das Kaufverhalten der Verbraucher hat sich grundlegend hin zu digitalen Plattformen verlagert, die Zugänglichkeit, umfassende Produktpaletten und personalisierte Einkaufserlebnisse bieten. ITC Foods veranschaulicht diese Transformation, indem es seine Marktpräsenz strategisch neu ausrichtet, um mit Schnellhandelsplattformen zu harmonieren. Die E-Commerce-Expansion erleichtert direkte Verbraucherinteraktionen und datengesteuerte Marketinginitiativen. Darüber hinaus ermöglicht die Plattform aufstrebenden Marken, Verbraucher ohne umfangreiche physische Einzelhandelsinfrastrukturanforderungen zu erreichen.

Geografische Analyse

Im Jahr 2025 hält Europa 27,55 % des globalen Keksmarktes, wobei Deutschland, Frankreich und das Vereinigte Königreich gesundheitsorientierte und Premium-Produktinnovationen anführen. Die Übernahme von Patisserie Casteleijn durch Biscuit International am 1. Januar 2025 verdeutlicht die Reaktion der Branche auf strenge Zuckergehalt- und HFSS-Werbevorschriften, die Produktreformulierungen vorantreiben. In Nordamerika überprüfen 28 % der US-amerikanischen und kanadischen Verbraucher Zutatenlisten, was eine Präferenz für Premium- und gesundheitsorientierte Produkte widerspiegelt. Das bevorstehende Verbot von Rotem Farbstoff Nr. 3 durch die FDA, das am 15. Januar 2027 in Kraft tritt, unterstreicht die Lebensmittelsicherheit. Fortschrittliche Einzelhandelsinfrastruktur und digitale Akzeptanz fördern den Online-Umsatz und das Direktmarketing an Verbraucher.

Südamerika ist der am schnellsten wachsende Markt mit einer CAGR von 6,84 % (2026–2031), angetrieben durch Urbanisierung und eine wachsende Mittelschicht, die nach bequemen, erschwinglichen Snacks verlangt. Lokale Marken innovieren mit traditionellen lateinamerikanischen Geschmacksrichtungen, um mit globalen Akteuren zu konkurrieren. Wirtschaftliche Volatilität und Währungsschwankungen stellen Herausforderungen für Rohstoffkosten und Preisgestaltung in Brasilien und Argentinien dar. Ein Wandel hin zu gesünderen Keksen mit reduziertem Zucker und zugesetzten Ballaststoffen schafft jedoch Chancen für Premiumprodukte. Die Expansion des modernen Einzelhandels und des E-Commerce verbessert die Zugänglichkeit und treibt das Marktwachstum voran.

Der Asien-Pazifik-Raum steht vor Wachstum, angetrieben durch Urbanisierung, steigende Einkommen und veränderte Konsumgewohnheiten. Mayora Indah erzielte 2024 durch strategische Platzierungen und Prominentenwerbung ein Wachstum von 15 %. In China treiben handwerkliche Bäckereien und eine Vorliebe für westliche Backwaren die Nachfrage nach Premium-Angeboten und innovativen Geschmacksrichtungen voran. Der Nahe Osten und Afrika wachsen ebenfalls. Der Markteintritt der CBL Group in Kenia unterstreicht das Potenzial Ostafrikas. In Saudi-Arabien steigern steigende Einkommen und veränderte Ernährungsgewohnheiten den Markt für verpackte Lebensmittel. Gesundheitsorientierte Vorschriften drängen Hersteller zu Reformulierungen. Die Vereinigten Arabischen Emirate und Südafrika stechen als Wachstumszentren hervor und profitieren von Urbanisierung und modernem Einzelhandel. Eine junge Bevölkerungsstruktur und digitales Medienengagement beschleunigen die Einführung von Produkten, die globale und lokale Geschmacksrichtungen verbinden.

Wettbewerbslandschaft

Der Keksmarkt ist mäßig konsolidiert und zeichnet sich durch eine Mischung aus dominanten multinationalen Konzernen und einer wachsenden Anzahl regionaler und Eigenmarken-Akteure aus. Führende Unternehmen wie Mondelēz International, Inc., Britannia Industries Limited, Parle Products Private Limited, ITC Limited und Yildiz Holding A.Ş. behaupten ihre Marktdominanz durch robuste Vertriebsnetzwerke, umfangreiche Produktportfolios und kontinuierliche Innovation. Die steigende Verbraucherpräferenz für gesündere, spezielle und handwerkliche Produkte hat jedoch Chancen für kleinere Marken geschaffen, eine wettbewerbsfähige Präsenz aufzubauen. Darüber hinaus gewinnen Eigenmarkenprodukte aufgrund ihrer Kosteneffizienz und wachsenden Einzelhandelsdurchdringung an Bedeutung. Dieses Wettbewerbsgleichgewicht fördert ein dynamisches Marktumfeld, das Stabilität mit Innovation verbindet und die mäßig konsolidierte Natur des Marktes definiert.

Strategische Differenzierung ist entscheidend für die Navigation in der sich entwickelnden Wettbewerbslandschaft. Unternehmen wie ITC Foods haben eine Zwei-Geschwindigkeits-Strategie übernommen, die ländliche Angebote mit Premiumprodukten in Einklang bringt, um Inflationsdruck zu begegnen und gleichzeitig langfristigen Markenwert aufzubauen. Dieser Ansatz wird zunehmend wichtiger, da sich der Markt über gesundheitsbewusste, genussorientierte und wertorientierte Segmente hinweg diversifiziert. Darüber hinaus ist die Einführung fortschrittlicher Technologien wie Datenanalyse und Social Listening zu einem bedeutenden Wettbewerbsvorteil geworden. Diese Tools ermöglichen es Unternehmen, tiefere Einblicke in Verbraucherpräferenzen zu gewinnen und schnell auf aufkommende Trends zu reagieren, um in einem fragmentierten Markt relevant zu bleiben.

Akquisitionsstrategien spielen eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik des Marktes. So verhandelt beispielsweise Ferrero's Tochtergesellschaft CTH Invest über die Übernahme von Michel et Augustin von Danone, um seine Position im Premium-Kekssegment zu stärken. Dieser Schritt entspricht den früheren Akquisitionen von CTH, nämlich Burton's Biscuit Company, Fox's, Kelsen Group und Delacre, und spiegelt einen strategischen Fokus auf die Erweiterung des Premium-Produktportfolios wider. Unterdessen stellen Lieferkettenunterbrechungen weiterhin eine Herausforderung für Hersteller dar und beeinflussen Produktionsniveaus und Zutatenbeschaffung. Diese Unterbrechungen unterstreichen die Bedeutung resilienter Lieferkettenstrategien zur Sicherstellung einer konsistenten Produktion und Verfügbarkeit von Rohstoffen.

Marktführer der Keksindustrie

Mondelēz International, Inc.

Britannia Industries Limited

Parle Products Private Limited

Yildiz Holding A.Ş.

ITC Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: McVitie's hat seine Keksproduktpalette in Ghana mit der Einführung neuer Varianten erweitert, darunter Digestive Multigrain, Speculars Ginger, Choco Chips, Shortbread Bites und Chocolate Shortbread, die jeweils unverwechselbare Geschmacksrichtungen und nahrhafte Zutaten für vielfältige Snacking-Anlässe bieten.

- Februar 2025: Britannia hat eine Partnerschaft mit Warner Bros. Discovery Global Consumer Products geschlossen, um limitierte Harry-Potter-Themenkekse Pure Magic Choco Frames auf den Markt zu bringen, wobei jede Packung fünf Kekse enthält, die von den vier Hogwarts-Häusern – Gryffindor, Slytherin, Ravenclaw und Hufflepuff – inspiriert sind.

- Februar 2025: Mondelez International hat eine Partnerschaft mit dem in Wisconsin ansässigen familiengeführten Käseunternehmen Sargento geschlossen, um eine neue Linie von Käse-Crackern namens Sargento Cheese Bakes auf den Markt zu bringen. Die aus Sargento-Käse und Kräutern hergestellten Cracker sind laut Mondelez in drei Geschmacksrichtungen erhältlich: gereifter weißer Cheddar und Rosmarin, Pepper Jack sowie Parmesan und Oregano.

- Januar 2025: Oreo hat zu Beginn des Jahres 2025 mehrere neue Leckereien eingeführt, darunter Oreo Loaded mit mehr Creme und Keksstücken sowie Oreo Minis Erdnussbutter. Die Marke hat auch zeitlich begrenzte Geschmacksrichtungen wie das fußballthematische Oreo Game Day und Oreo Irish Creme Thins. Darüber hinaus führte das Unternehmen gefrorene Oreo Bites und Mini Bars sowie Double Chocolate Cakesters und Golden Birthday Cake Cakesters ein.

Umfang des globalen Keksmarktberichts

Kekse sind mehlbasierte Backwaren, typischerweise hart, flach und ungesäuert.

Der Keksmarkt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Cracker und herzhafte Kekse sowie süße Kekse segmentiert. Cracker und herzhafte Kekse sind weiter in einfache Cracker und aromatisierte Cracker unterteilt. Süße Kekse hingegen sind weiter in einfache Kekse, Cookies, Sandwichkekse, schokoladenüberzogene Kekse und sonstige süße Kekse unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Facheinzelhändler, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Cracker und herzhafte Kekse | |

| Süße Kekse | Einfache Kekse |

| Cookies | |

| Sandwichkekse | |

| Schokoladenüberzogene Kekse | |

| Sonstige |

| Schachteln |

| Plastikbeutel/Portionsbeutel für unterwegs |

| Sonstige |

| Konventionell |

| Frei-von |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fach- und Feinkostgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Cracker und herzhafte Kekse | |

| Süße Kekse | Einfache Kekse | |

| Cookies | ||

| Sandwichkekse | ||

| Schokoladenüberzogene Kekse | ||

| Sonstige | ||

| Nach Verpackungstyp | Schachteln | |

| Plastikbeutel/Portionsbeutel für unterwegs | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Frei-von | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fach- und Feinkostgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Keksmarktes?

Der Keksmarkt belief sich im Jahr 2026 auf 142,05 Mrd. USD und wird bis 2031 voraussichtlich 181,83 Mrd. USD bei einer CAGR von 5,05 % erreichen.

Welche Region hält den größten Marktanteil im Keksmarkt?

Europa führt mit 27,55 % des globalen Umsatzes, wobei Deutschland, Frankreich und das Vereinigte Königreich gesundheitsorientierte und Premium-Produktinnovationen anführen.

Welches Produktsegment wächst im Keksmarkt am schnellsten?

Cracker und herzhafte Kekse werden bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen, bedingt durch vielfältige Geschmacksinnovationen und funktionale Positionierung.

Wie groß ist der Online-Kanal in der Keksmarktgröße?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 7,92 % und spiegelt den Boom im Schnellhandel und bei Direktvertriebsmodellen wider.

Seite zuletzt aktualisiert am: