Marktgröße und Marktanteil für Backwaren in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

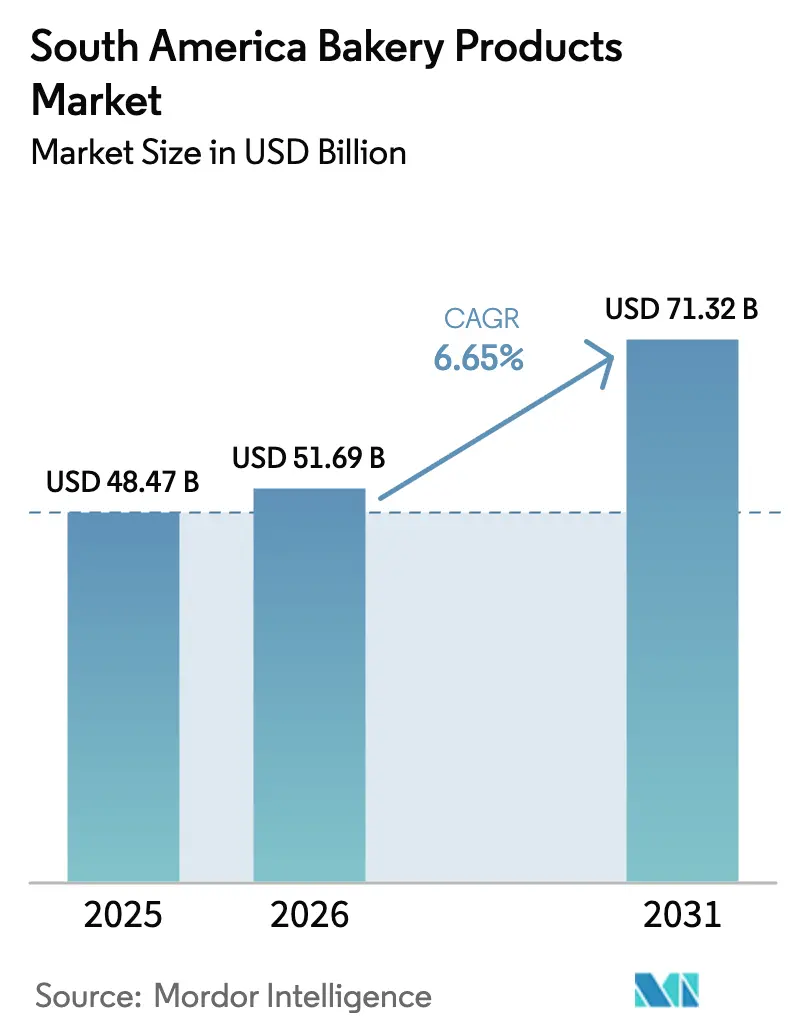

| Marktgröße im Basisjahr (2025) | 48.47 Milliarden US-Dollar |

| Marktgröße (2026) | 51.69 Milliarden US-Dollar |

| Marktgröße (2031) | 71.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Backwaren in Südamerika von Mordor Intelligence

Die Marktgröße für Backwaren in Südamerika wurde im Jahr 2025 auf 48,47 Milliarden USD geschätzt und soll von 51,69 Milliarden USD im Jahr 2026 auf 71,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,65 % während des Prognosezeitraums (2026–2031). Der Markt für Backwaren in Südamerika wächst stetig, angetrieben von etablierten regionalen Unternehmen. In Brasilien hält Grupo Bimbo seine Marktpräsenz durch seine Marken Pullman und Plusvita aufrecht und bedient lokale Verbraucherpräferenzen. Wickbold, ein weiteres brasilianisches Unternehmen, trägt mit seinem Brot- und Snack-Angebot zum Marktwachstum bei. Bagley Argentina SA hat sich im Segment Kekse und Cookies etabliert. In Kolumbien hat Productos Ramo SA mit Produkten wie dem schokoladenüberzogenen Kuchen Chocoramo und dem Gebäck Gala Anerkennung gefunden. Diese Unternehmen beeinflussen die Marktdynamik, indem sie auf die Verbrauchernachfrage nach gesundheitsbewussten und praktischen Backwarenoptionen reagieren. Fortschritte in der Verpackungs- und Produktionstechnologie haben die Haltbarkeit und Qualität der Produkte verbessert. Die Unternehmen haben ihre Reichweite durch Partnerschaften mit lokalen Einzelhändlern und E-Commerce-Plattformen ausgebaut. Ihr Erfolg beruht auf dem Verständnis und der Anpassung an regionale Präferenzen, was die Marktentwicklung unterstützt. Der Markt wird auch durch zunehmende Urbanisierung und veränderte Verbraucherlebensstile angetrieben, die die Nachfrage nach verpackten Backwaren steigern. Darüber hinaus hat die Integration traditioneller Rezepte mit modernen Produktionsmethoden es Unternehmen ermöglicht, Authentizität zu bewahren und gleichzeitig in ihren Betrieben Skalierungseffekte zu erzielen.

Wichtigste Erkenntnisse des Berichts

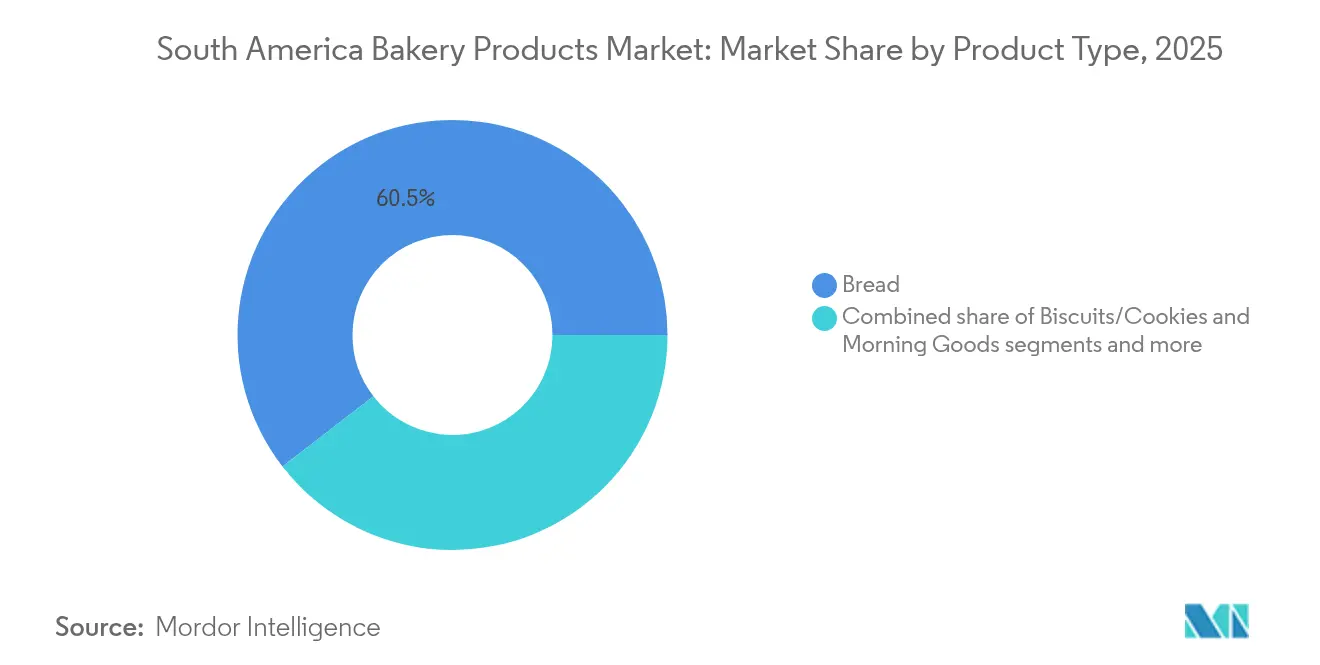

- Nach Produkttyp hielt Brot im Jahr 2025 einen Marktanteil von 60,48 % am Markt für Backwaren in Südamerika.

- Morgengebäck wird bis 2031 voraussichtlich eine CAGR von 9,12 % verzeichnen – die höchste unter allen Produktsegmenten.

- Nach Form entfielen im Jahr 2025 81,85 % der Marktgröße für Backwaren in Südamerika auf Frischprodukte; Tiefkühlprodukte sollen bis 2031 mit einer CAGR von 7,6 % wachsen.

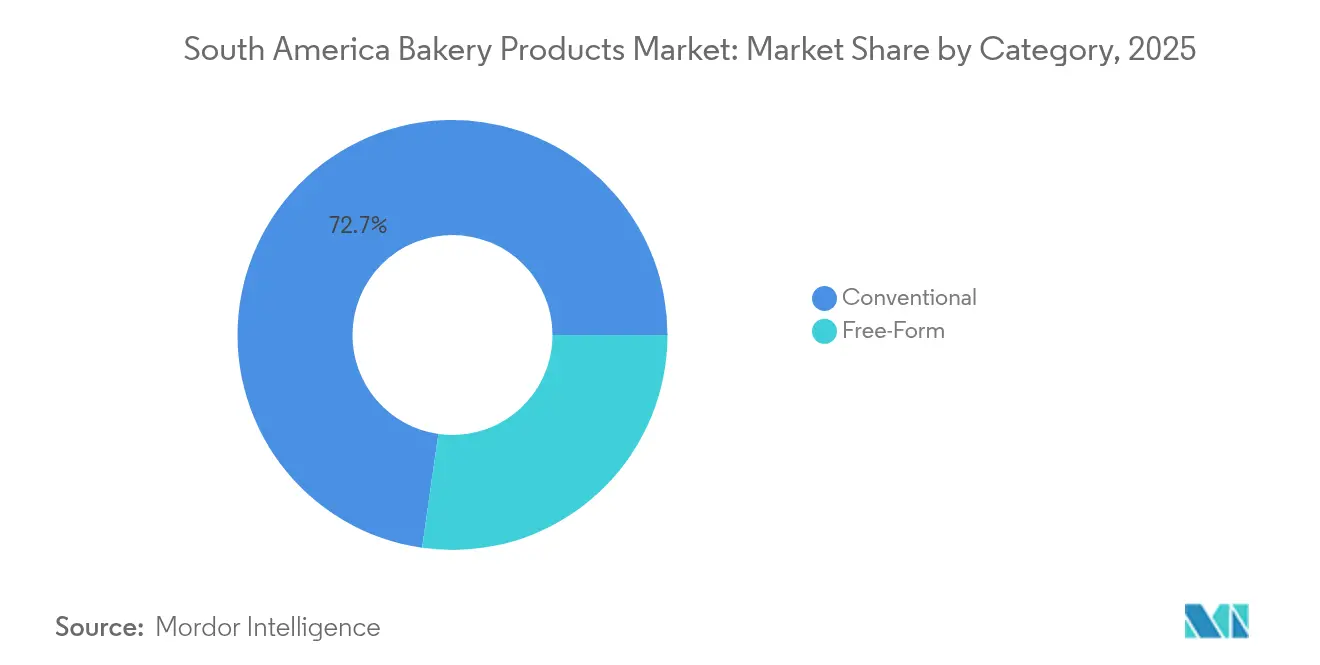

- Nach Kategorie entfielen im Jahr 2025 72,74 % der Marktgröße für Backwaren in Südamerika auf konventionelle Angebote, während Produkte in freier Form mit einer CAGR von 8,21 % wachsen.

- Nach Vertriebskanal führte der Lebensmitteleinzelhandel im Jahr 2025 mit einem Umsatzanteil von 57,21 %; der Außer-Haus-Kanal soll bis 2031 mit einer CAGR von 9,35 % wachsen.

- Nach Geografie trug Brasilien im Jahr 2025 46,05 % des regionalen Umsatzes bei; Kolumbien wird bis 2031 voraussichtlich die höchste nationale CAGR von 8,72 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Backwaren in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und steigendes verfügbares Einkommen | +1.8% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach handwerklichen und Premium-Produkten | +1.2% | Städtische Zentren in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Gesundheit und Wohlbefinden: Clean Label, Free-From | +1.0% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Expansion von Cafés und Schnellrestaurants | +0.8% | Regionale Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Strategische Marketingkampagnen | +0.6% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Innovationen in Verpackung und Geschmacksrichtungen | +0.7% | Exportorientierter und städtischer Einzelhandel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und steigendes verfügbares Einkommen

Urbanisierung und steigende verfügbare Einkommen treiben das Wachstum des Marktes für Backwaren in Südamerika an. Im Jahr 2024 hatte die Region rund 186,6 Millionen Stadtbewohner, mit einer Gesamturbanisierungsrate von 87 %, wobei Argentinien 93 % erreichte. Diese städtische Konzentration hat die Nachfrage nach praktischen, verzehrfertigen Backwaren erhöht [1]Quelle: Weltbank, „Stadtbevölkerung (% der Gesamtbevölkerung) – Lateinamerika und Karibik”, data.worldbank.org. In Brasilien bietet Grupo Bimbo Produkte wie Pullman-Toastbrot und Plusvita-Kuchen an, um Verbraucher zu bedienen, die schnelle Mahlzeiten und Snacks suchen. In Kolumbien bietet Productos Ramo Chocoramo und Gala-Gebäck an, während in Argentinien Bagleys Chocolinas und Criollitas-Kekse und -Cracker die Snack-Bedürfnisse der Verbraucher erfüllen. Der Anstieg des verfügbaren Einkommens hat die Nachfrage nach Premium- und handwerklichen Backwaren in großen Ballungsräumen wie São Paulo, Buenos Aires und Bogotá gestärkt. Lokale Betriebe wie die Padaria Bella Paulista in São Paulo bieten spezialisierte Brote und Gebäcke an. Die Verbraucherpräferenzen verlagern sich hin zu Backwaren, die Gesundheitsvorteile mit Bequemlichkeit verbinden, wie Wickbolds Vollkornbrote in Brasilien und Ramos portionskontrollierte Snack-Kuchen in Kolumbien zeigen. Unternehmen passen ihre Verpackungen und Formate an, um den Konsum zu Hause, bei der Arbeit oder unterwegs zu erleichtern. Der Markt für Backwaren expandiert weiter, da er sich an die sich verändernden Präferenzen der städtischen Verbraucher Südamerikas anpasst.

Nachfrage nach handwerklichen und Premium-Backwaren

In Südamerika, insbesondere in Brasilien und Argentinien, befeuern Urbanisierung und steigende verfügbare Einkommen einen wachsenden Appetit auf handwerkliche und Premium-Backwaren. In Brasilien unterstreicht die Übernahme von Wickbold, einer Bäckerei in São Paulo, die für ihre Vollkorn- und Spezialbrote bekannt ist, durch Grupo Bimbo den Wandel des Landes hin zu hochwertigen, handwerklichen Angeboten. Im Jahr 2024 gaben brasilianische Haushalte durchschnittlich fast 1.180 BRL für Lebensmittel und Backwaren aus, was ihr gestiegenes verfügbares Einkommen und ihre Bereitschaft, in Qualität zu investieren, unterstreicht [2]Quelle: Associação Brasileira de Supermercados (ABRAS) / SuperHiper, „SuperHiper – Agosto de 2024 Report”, superhiper.abras.com.br. Diese Übernahme stärkt nicht nur das Portfolio von Grupo Bimbo mit Marken wie Wickbold und Seven Boys, sondern entspricht auch den sich wandelnden Präferenzen brasilianischer Verbraucher, die sich zunehmend anspruchsvollen und gesundheitsorientierten Backwarenoptionen zuwenden. Unterdessen erleben die städtischen Zentren Argentiniens einen Anstieg von Gourmet-Bäckereien, was auf einen breiteren Trend hin zu Premium-Produkten hindeutet. „La Panadería de Pablo” in Buenos Aires beispielsweise schafft sich eine Nische, indem sie handwerkliche Brote und Gebäcke anbietet, die mit traditionellen Methoden und natürlichen Zutaten hergestellt werden und eine Verbraucherbasis ansprechen, die Authentizität und Qualität schätzt. Diese Trends unterstreichen einen bedeutenden Wandel im Verbraucherverhalten, wobei handwerkliche und Premium-Backwaren im Mittelpunkt der Marktentwicklung Südamerikas stehen.

Gesundheit und Wohlbefinden: Clean-Label- und Free-From-Trends

In Südamerika erlebt der Markt für Backwaren einen Aufschwung, der maßgeblich durch eine steigende Nachfrage nach Clean-Label- und gesundheitsbewussten Optionen angetrieben wird. Dazu gehören glutenfreie, zuckerfreie und zusatzstofffreie Produkte. Laut Prognosen des Internationalen Kongresses für Adipositas (ICO 2024, São Paulo) werden bis 2044 fast die Hälfte der erwachsenen Brasilianer (48 %) mit Adipositas zu kämpfen haben, und weitere 27 % werden als übergewichtig eingestuft [3]Quelle: World Obesity Federation, „Fast die Hälfte der brasilianischen Erwachsenen wird innerhalb von 20 Jahren mit Adipositas leben”, worldobesity.org. Diese alarmierende Statistik zeigt, dass drei Viertel der brasilianischen Erwachsenen mit gewichtsbedingten Herausforderungen konfrontiert sein werden. Als Reaktion auf dieses wachsende Gesundheitsbewusstsein schwenken Marken in ganz Südamerika ihr Angebot um. So hat das brasilianische Unternehmen Jasmine Alimentos glutenfreie Brote, Kekse und Kuchen eingeführt, während Wickbold Vollkorn- und zusatzstofffreie Produkte bewirbt. In Kolumbien bedienen Boronas und Latido gesundheitsbewusste Verbraucher mit ihren glutenfreien und natürlich gesüßten Broten und Snack-Kuchen. In Argentinien führen Marken wie Celipan Clean-Label-Kekse und -Brote ein und betonen Transparenz und natürliche Zutaten. Diese Trends unterstreichen einen bedeutenden Wandel im Verbraucherverhalten, wobei Gesundheit und Wohlbefinden im Mittelpunkt stehen, Innovationen vorantreiben und den südamerikanischen Backwarenmarkt voranbringen.

Strategische Marketing- und Werbekampagnen

Im Markt für Backwaren in Südamerika spielen strategische Marketing- und Werbekampagnen eine entscheidende Rolle bei der Gestaltung des Verbraucherverhaltens und der Förderung des Wachstums. Marken richten ihre Initiativen zunehmend an den Präferenzen gesundheitsbewusster und sozial verantwortlicher Verbraucher aus und spiegeln die steigende Nachfrage nach Clean-Label- und Free-From-Produkten wider. In Brasilien sticht beispielsweise Grupo Bimbos „Bimbo Global Race” als erfolgreiche Kampagne hervor. Im Jahr 2024 zielte die Initiative nicht nur darauf ab, 3 Millionen Brotscheiben an Lebensmittelbanken zu spenden, sondern förderte auch aktive Lebensstile und stärkte damit die Markentreue. In ähnlicher Weise nutzt Jasmine Alimentos Gesundheitstrends und bewirbt seine glutenfreien und biologischen verpackten Backwaren. Ihre gezielten Kampagnen betonen natürliche Zutaten und Gesundheitsvorteile und sprechen städtische Verbraucher an, die nach gesünderen Lebensmitteloptionen suchen. Diese Marketingstrategien verdeutlichen, wie südamerikanische Backwarenmarken geschickt mit sich verändernden Verbraucherpräferenzen umgehen, Kampagnen nutzen, um das Produktbewusstsein zu steigern, das Markenvertrauen zu festigen und ihre Marktreichweite im Einklang mit Gesundheits- und Wellnesstrends zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Störungen in der Lieferkette | -1.1% | Regionale Agrarzonen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen bei der Clean-Label-Kennzeichnung | -0.8% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch frisch gebackene Produkte | -0.6% | Städtische handwerkliche Zentren | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu gesünderen Snack-Alternativen | -0.4% | Gesundheitsorientierte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen bei der Clean-Label-Kennzeichnung

Regulatorische Hürden rund um die Clean-Label-Kennzeichnung hemmen das Wachstum des Marktes für Backwaren in Südamerika, schaffen Unsicherheit und erhöhen die Compliance-Kosten für Hersteller. In Brasilien haben neu eingeführte Warnhinweise auf der Vorderseite der Verpackung für Zucker, Natrium und gesättigte Fette große Marken wie Wickbold und Bauducco dazu gezwungen, ihre beliebten Toastbrote und Kekse neu zu formulieren. Inkonsistente Durchsetzung und Streitigkeiten über Fristen haben jedoch kleinere Bäckereien davon abgehalten, sich auf Clean-Label-Innovationen einzulassen. Diese Herausforderungen haben auch die Einführung gesünderer Produktlinien verlangsamt und das allgemeine Marktwachstum beeinträchtigt. Darüber hinaus stieß Brasiliens Verordnung von 2023 bezüglich „Vollkorn”-Angaben auf Widerstand. Sie erlaubte es bestimmten verpackten Broten und Keksen, die nur einen Hauch von Vollkornmehl enthielten, als Vollkornprodukte vermarktet zu werden. Dies trübte nicht nur das Bild für anspruchsvolle Verbraucher, sondern gefährdete auch das Vertrauen in wirklich gesündere Optionen wie die glutenfreien Brote von Jasmine Alimentos. In Argentinien haben strenge Kennzeichnungsvorschriften auf der Vorderseite der Verpackung, einschließlich schwarzer Achteckwarnungen, Produkte wie Havannas Alfajores und Fargos Kuchen beeinträchtigt. Diese Vorschriften schränken das Marketing für Kinder ein und verbieten den Verkauf in Schulen. Obwohl diese Maßnahmen darauf abzielen, gesündere Verbraucherentscheidungen zu fördern, haben Lobbyarbeit der Industrie und verzögerte Durchsetzung zu Unsicherheit geführt und die mit Neuformulierung und Verpackung verbundenen Kosten erhöht.

Wettbewerb durch frisch gebackene Produkte

In Südamerika wird das Wachstum des Segments für verpackte Backwaren durch den Wettbewerb mit frisch gebackenen Produkten gebremst. Diese warmen, vor Ort hergestellten Alternativen ziehen sowohl Impulskäufe als auch Routinekäufe an. In Brasilien erneuern Stadtteilbäckereien (Padarias) und Supermarkt-Backtheken wie Pão de Açúcar und Carrefour Artikel wie Pão Francês, Kuchen und Pão de Queijo mehrmals täglich. Diese Strategie lenkt Käufer erfolgreich von vorgeschnittenen und verpackten Broten ab. Lieferplattformen wie iFood und Rappi sehen Padarias, die frische Brötchen und Gebäck mit Kaffee bündeln und eine schnelle, kostengünstige Lieferung anbieten. Dieser Service konkurriert direkt mit verpackten Broten und Snack-Kuchen und bedient sowohl den Heim- als auch den Arbeitsplatzbedarf. In Argentinien locken Panaderías und Ketten wie Las Medialunas del Abuelo Pendler mit frisch gebackenen Medialunas und anpassbaren Füllungen. Dieser Ansatz verringert die Nachfrage nach verpackten süßen Keksen beim Frühstück und zur Merienda. Kolumbiens Pan Pa' Ya! und Tostao Café & Pan betonen das Aroma, die Wärme und die Frische ihrer Produkte und unterbieten damit effektiv den Markt für verpackte Kekse und Mini-Kuchen. In Chile macht Castaño mit stadtnahen Öfen ähnliche Wellen, während Sauerteig-Mikrobäckereien in Hauptstadtmärkten kürzere Zutatenlisten betonen und die „Clean-Label”-Versprechen verpackter Waren übertreffen. Das Ergebnis ist klar: ein Rückgang der Besuche in den Regalen für Umgebungstemperatur-Backwaren, schnellere Ersatzzyklen und verstärkte Werbemaßnahmen von verpackten Marken, um ihre Regalfläche zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Brot steht vor Störung durch Morgengebäck

Im Jahr 2025 hält Brot mit einem dominanten Marktanteil von 60,48 % seinen Status als Grundnahrungsmittel in ganz Südamerika. Marken wie Brasiliens Wickbold und das vielfältige Angebot von Grupo Bimbo spielen eine entscheidende Rolle bei dieser Vorherrschaft und bieten alles von traditionellen Laiben bis hin zu speziellen Vollkornoptionen. Die allgegenwärtige Präsenz von Brot, die sowohl in städtischen Supermärkten als auch in lokalen Nachbarschaftsläden zu finden ist, festigt seinen Status als Eckpfeiler des Backwarenmarktes.

Morgengebäck ist das am schnellsten wachsende Segment, mit Prognosen, die bis 2031 eine CAGR von 9,12 % anzeigen. Dieser Anstieg ist größtenteils auf Urbanisierung und sich verändernde Frühstückspräferenzen zurückzuführen, die sich hin zu Bequemlichkeit neigen. Grupo Bimbo steht an der Spitze und bewirbt verpackte Croissants und seine „Little Bites”-Muffin-Snacks für Menschen unterwegs. In Kolumbien greift Productos Ramo diesen Trend mit seinen Snack-Kuchen Gala und Chocoramo auf, die als beliebte Frühstücksalternativen dienen. Während Kuchen und Gebäck von einer Kultur der Premiumisierung und des Feierns profitieren, nutzen Kekse und Cookies von Argentiniens Bagley Snacking-Momente und profitieren von ihrer langen Haltbarkeit in wärmeren Klimazonen.

Nach Form: Frischprodukte führen, während Tiefkühlprodukte durch Infrastrukturunterstützung zulegen

Im Jahr 2025 halten Frischprodukte mit einem dominanten Marktanteil von 81,85 % die Führung, gestützt durch Verbraucherpräferenzen für Weichheit, Frische und lokale Beschaffung. In Brasilien pflegen Top-Marken wie Bauducco, Wickbold und Pullman eine starke Verbrauchertreue und bieten eine vielfältige Palette verpackter Brote an, die von klassischen Weißbroten bis hin zu einzigartigen Spezialitäten reichen. Grupo Bimbo stärkt seine Marktposition mit seiner Marke Ana Maria, die gesundheitsbewusste Verbraucher mit zuckerreduzierten Broten anspricht. Unterdessen diversifizieren Crocantissimo und Panco den Markt mit ihren innovativen Formaten und Geschmackserweiterungen. Gemeinsam verankern diese Marken frisch verpackte Backwaren als Grundnahrungsmittel in südamerikanischen Haushalten.

Andererseits befinden sich Tiefkühlprodukte im Aufschwung und verzeichnen bis 2031 eine CAGR von 7,6 %. Dieses Wachstum ist größtenteils auf Fortschritte in der Kühlkettenlogistik und eine wachsende Nachfrage aus dem Foodservice-Sektor zurückzuführen. In Brasilien hat Pão & Arte seinen Horizont erweitert und handwerkliche Brote in sein Tiefkühl-Backwarensortiment aufgenommen. Gleichzeitig hat Brico Bread backfertige Tiefkühlangebote eingeführt, die Bequemlichkeit mit gleichbleibender Qualität verbinden. Diese Entwicklungen unterstreichen den Übergang von Tiefkühl-Backwaren von einem Nischenmarkt zu einem Mainstream-Grundnahrungsmittel. Sie bieten nicht nur betriebliche Vorteile für Gastronomiebetriebe, sondern liefern Verbrauchern auch traditionelle Geschmacksrichtungen mit verlängerter Haltbarkeit. Das Zusammenspiel von Frisch- und Tiefkühlsegmenten unterstreicht die empfindliche Balance zwischen Tradition und Innovation, die Südamerikas Backwarenlandschaft prägt.

Nach Kategorie: Konventionell behauptet sich, während Freie Form beschleunigt

Im Jahr 2025 hält die konventionelle Kategorie mit einem Marktanteil von 72,74 % die Führung, gestützt durch Vertrautheit der Verbraucher, Erschwinglichkeit und robuste Einzelhandelsverfügbarkeit. In Brasilien dominieren Haushaltsmarken wie Pullman und Wickbold die Supermarktregale und bieten klassische verpackte Brote und Brötchen für den täglichen Konsum an. Marken wie Panco und Bauducco stärken dieses Segment weiter mit Produktlinien, die mit kulturellen Essgewohnheiten resonieren, eine breite Haushaltsdurchdringung erzielen und die Dominanz der konventionellen Kategorie in ganz Südamerika festigen.

Produkte in freier Form befinden sich auf einem Aufwärtstrend und verzeichnen bis 2031 eine CAGR von 8,21 %, angetrieben durch gesteigertes Gesundheitsbewusstsein und sorgfältige Zutatenprüfung. In Brasilien hat Braven Foods glutenfreie und laktosefreie Backwaren-Pulvermischungen eingeführt, während Wickbold sein Angebot mit zusatzstofffreien und Vollkorn-Verpackungsbroten diversifiziert hat. In Argentinien hat Celipan glutenfreie Kekse und Brote eingeführt, die auf den Clean-Label-bewussten Käufer abzielen. Diese Innovationen unterstreichen den transformativen Einfluss von Produkten in freier Form auf das Verbraucherverhalten und veranlassen traditionelle Hersteller, bestehende Sortimente neu zu formulieren, um Clean-Label-Standards zu entsprechen. Während konventionelle Produkte noch immer dominieren, signalisiert der rasche Aufstieg von Angeboten in freier Form einen generationellen Wandel hin zu gesundheitsorientierten Entscheidungen in Südamerikas Backwarenlandschaft.

Nach Vertriebskanal: Dominanz des Lebensmitteleinzelhandels durch Wiederbelebung des Außer-Haus-Kanals herausgefordert

Im Jahr 2025 halten Lebensmitteleinzelhandelskanäle, angeführt von Supermärkten, Verbrauchermärkten und Convenience-Stores, mit einem Marktanteil von 57,21 % die Führung, dank ihres vielfältigen Produktangebots und wettbewerbsfähiger Preisgestaltung. In Brasilien führen Einzelhändler wie Pão de Açúcar und Carrefour den verpackten Backwarenmarkt an und präsentieren eine breite Palette von Broten, Keksen und Gebäcken. In Kolumbien gewinnen Eigenmarken von Ketten wie Grupo Éxito Haushalte mit budgetfreundlichen Alternativen. Diese modernen Einzelhändler verlassen sich nicht nur auf ihr Produktsortiment, sondern stärken auch die Verbrauchertreue durch strategische Aktionen und erhöhte Sichtbarkeit im Geschäft.

Außer-Haus-Kanäle befinden sich im Aufschwung und verzeichnen bis 2031 eine prognostizierte CAGR von 9,35 %, angetrieben durch eine Wiederbelebung von Cafés, Restaurants und institutionellen Speisebetrieben. Marken wie Havanna in Argentinien und Casa Bauducco in Brasilien betreiben nicht nur Cafés, sondern verkaufen auch ihre verpackten Kuchen, Alfajores und Kekse in Supermärkten und Fachgeschäften und erweitern so ihre Marktreichweite. In ähnlicher Weise verkaufen Juan Valdez Cafés in Kolumbien ihre beliebten Kekse und Brownies und machen sie sowohl über den modernen Einzelhandel als auch online zugänglich. Dieser Trend unterstreicht, wie Außer-Haus-Akteure nahtlos mit dem Einzelhandel verschmelzen und in beiden Bereichen eine starke Präsenz aufbauen.

Geografische Analyse

Im Jahr 2025 hält Brasilien mit einem dominanten Anteil von 46,05 % am Markt für Backwaren in Südamerika die Führung, gestützt durch seine große Bevölkerung, eine ausgereifte Einzelhandelsinfrastruktur und robuste Fertigungskapazitäten. Etablierte Marken wie Bauducco und Pullman führen den Markt für verpackte Brote und Morgengebäck an und nutzen ihre umfangreichen Vertriebsnetze und das bei den Verbrauchern aufgebaute Vertrauen. Der Trend zur Premiumisierung ist deutlich erkennbar, da Unternehmen Backwaren mit saubereren Etiketten und angereicherte Backwaren einführen, die auf die gesundheitsbewussten Stadtbewohner von São Paulo und Rio de Janeiro abzielen.

Kolumbien entwickelt sich zum am schnellsten wachsenden Markt der Region, mit Prognosen, die bis 2031 einen CAGR-Anstieg von 8,72 % anzeigen. Dieses Wachstum ist in der wirtschaftlichen Stabilität des Landes, einer wachsenden Mittelschicht mit gesteigerter Kaufkraft und einer lebendigen Café-Kultur verankert, die die Nachfrage nach verpackten Köstlichkeiten wie Muffins und Croissants antreibt. Der lokale Marktführer Grupo Nutresa steht an der Spitze und erweitert sein Backwarenangebot mit einem starken Fokus auf gesündere Formulierungen und eine umfangreiche Einzelhandelspräsenz, was die Rolle strategischer Investitionen und Produktinnovationen bei diesem rasanten Aufstieg unterstreicht.

In ganz Südamerika zeigen sich unterschiedliche Wachstumsmuster. Argentinien weist trotz wirtschaftlicher Gegenwinds eine widerstandsfähige Backwarenkultur auf, wobei Verbraucher traditionelle Produkte und lokale Marken beständig unterstützen. Chiles fortschrittliche regulatorische Landschaft fördert die Einführung von Clean-Label- und Premium-Backwaren, ein Trend, der durch Puratos' jüngste Investition in eine UHT-Produktionsanlage in Santiago unterstrichen wird. Urbanisierung treibt das Wachstum in Peru an, insbesondere in Lima, obwohl Herausforderungen in der ländlichen Infrastruktur die Durchdringung verlangsamen. Kleinere Märkte wie Ecuador, Uruguay und Paraguay sind zwar derzeit noch wenig erschlossen, bieten aber vielversprechende langfristige Perspektiven, da die Verbraucherkompetenz steigt und sich die Einzelhandelsformate weiterentwickeln.

Wettbewerbslandschaft

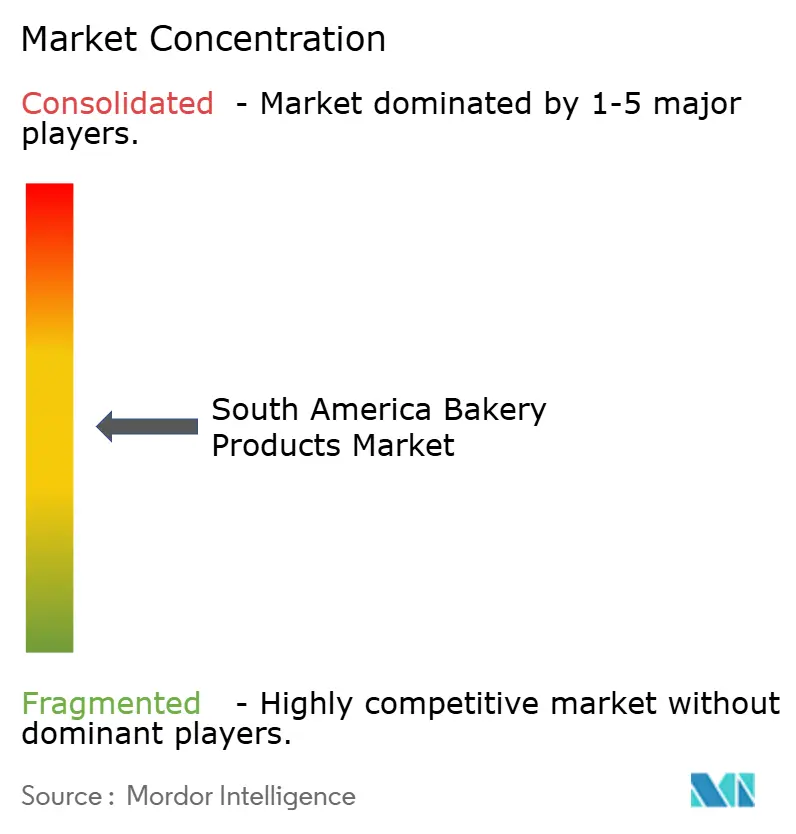

Der Markt für verpackte Backwaren in Südamerika ist fragmentiert, und Marken betonen in ihren Marketingstrategien zunehmend Premiumisierung und gesundheitsorientierte Differenzierung. Große Akteure wie Wickbold und Bauducco positionieren ihre verpackten Brote und Kuchen als Optionen mit saubereren Etiketten, Vollkorn- oder zuckerreduzierten Varianten. Diese Strategie zielt darauf ab, gesundheitsbewusste städtische Verbraucher anzusprechen, und der Einsatz von Premium-Verpackungen unterstreicht ihr Wertversprechen weiter. Unterdessen betonen lokale Marken in Argentinien und Kolumbien ihr handwerkliches Erbe und ihre kulturelle Authentizität in ihrer Kommunikation. Dieser Ansatz spricht traditionelle Präferenzen an und passt sich gleichzeitig modernen Convenience-Trends an.

Mit zunehmender Intensivierung des Wettbewerbs erweist sich die Technologieadoption als entscheidender Differenzierungsfaktor. Hersteller nutzen zunehmend digitale Plattformen und Lieferketteninnovationen. Unternehmen wie Grupo Bimbo und M. Dias Branco erweitern beispielsweise ihren E-Commerce-Fußabdruck. Sie haben Partnerschaften mit führenden Lieferplattformen geschlossen und direkte Online-Shops für Verbraucher eingerichtet, um sicherzustellen, dass ihre Produkte Verbraucher über konventionelle Einzelhandelswege hinaus erreichen. Auf der Produktionsseite reduzieren Fortschritte wie die Automatisierung von Backlinien und die Einführung von Qualitätsüberwachungssystemen nicht nur Abfall, sondern gewährleisten auch Produktkonsistenz. Darüber hinaus entspricht die Einführung nachhaltiger Verpackungslösungen sowohl den Verbrauchererwartungen als auch den regulatorischen Anforderungen. Solche technologiegetriebenen Initiativen steigern die Effizienz und vertiefen das Verbraucherengagement.

Marktstrategien unterstreichen die Bedeutung von Expansion, Akquisitionen und lokalen Fertigungsinvestitionen. Grupo Bimbo festigt seine Präsenz in Südamerika, indem es regionale Unternehmen übernimmt und deren Angebote nahtlos integriert. Um die Backwaren- und Konditoreisegmente zu stärken, eröffnete Puratos eine neue UHT-Produktionsanlage in Chile. Kooperationen mit Einzelhandelsketten und Foodservice-Betreibern verstärken den Vertrieb, insbesondere für Morgengebäck und Produkte in freier Form. Gleichzeitig etablieren aufkommende Disruptoren Positionen in Clean-Label- und Spezialitätensegmenten, was auf eine lebhafte Wettbewerbslandschaft hindeutet. Diese Entwicklung unterstreicht die Notwendigkeit für etablierte Akteure, sich kontinuierlich anzupassen, um ihre Marktführerschaft zu behaupten.

Marktführer für Backwaren in Südamerika

Europastry, S.A.

Grupo Bimbo SAB de CV

M Dias Branco S.A.

Alicorp S.A.A.

Grupo Arcor S.A.I.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Nestlé kündigte einen erweiterten Investitionsplan in Höhe von 1,3 Milliarden USD in Brasilien bis 2028 an, der neue Produktionslinien und Verbesserungen im digitalen Vertrieb umfasst.

- März 2025: Flowers Foods führte die Marke Wonder Snack-Kuchen in Südamerika ein und fügte elf SKUs wie cremegefüllte Cupcakes und Mini-Donuts hinzu, um über das Kernbrotgeschäft hinaus zu diversifizieren.

- September 2024: Grupo Bimbo brachte das Brot „Bimbo Cero Cero” auf den Markt, das frei von zugesetztem Zucker, Salz und Konservierungsstoffen ist und auf gesundheitsbewusste Verbrauchertrends reagiert.

Berichtsumfang des Marktes für Backwaren in Südamerika

Backwaren werden aus Mehl oder Schrot aus Getreide hergestellt und sind in einer breiten Palette erhältlich. Der Markt für Backwaren in Südamerika ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Kuchen und Gebäck, Kekse & Cookies, Brot und Pizzakruste segmentiert. Nach Vertriebskanal ist der Markt in Verbrauchermärkte/Supermärkte, Convenience-Stores, Fachgeschäfte und Online-Handel segmentiert. Die Studie bietet außerdem eine Analyse des Backwarenmarktes in den aufstrebenden und etablierten Märkten der Region Südamerika, einschließlich Brasilien, Argentinien und dem übrigen Südamerika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes in Millionen USD erstellt.

| Brot |

| Kuchen und Gebäck |

| Kekse/Cookies |

| Morgengebäck |

| Sonstige Produkttypen |

| Frisch |

| Tiefgekühlt |

| Konventionell |

| Freie Form |

| Außer-Haus-Kanal | |

| Lebensmitteleinzelhandel-Kanal | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Spezialisierte Bäckereifachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Produkttyp | Brot | |

| Kuchen und Gebäck | ||

| Kekse/Cookies | ||

| Morgengebäck | ||

| Sonstige Produkttypen | ||

| Nach Form | Frisch | |

| Tiefgekühlt | ||

| Nach Kategorie | Konventionell | |

| Freie Form | ||

| Nach Vertriebskanal | Außer-Haus-Kanal | |

| Lebensmitteleinzelhandel-Kanal | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Spezialisierte Bäckereifachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für verpackte Backwaren in Südamerika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 51,69 Milliarden USD geschätzt und soll bis 2031 71,32 Milliarden USD erreichen.

Welches Produktsegment wächst in Südamerika am schnellsten?

Morgengebäck, bestehend aus Croissants, Muffins und Dänischem Gebäck, soll bis 2031 eine CAGR von 9,12 % verzeichnen.

Wie groß ist Brasiliens Anteil am verpackten Backwarenabsatz in der Region?

Brasilien erzielte im Jahr 2025 46,05 % des gesamten regionalen Umsatzes und behauptete damit seine Position als führender nationaler Markt.

Welche Gesundheitstrends beeinflussen neue Backwarenlaunches?

Clean-Label-, Free-From- und zuckerreduzierte Formulierungen dominieren die Innovationspipelines, da Verbraucher Transparenz und Wohlbefinden anstreben.

Seite zuletzt aktualisiert am: