Marktgröße und Marktanteil für planare Festoxid-Brennstoffzellen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

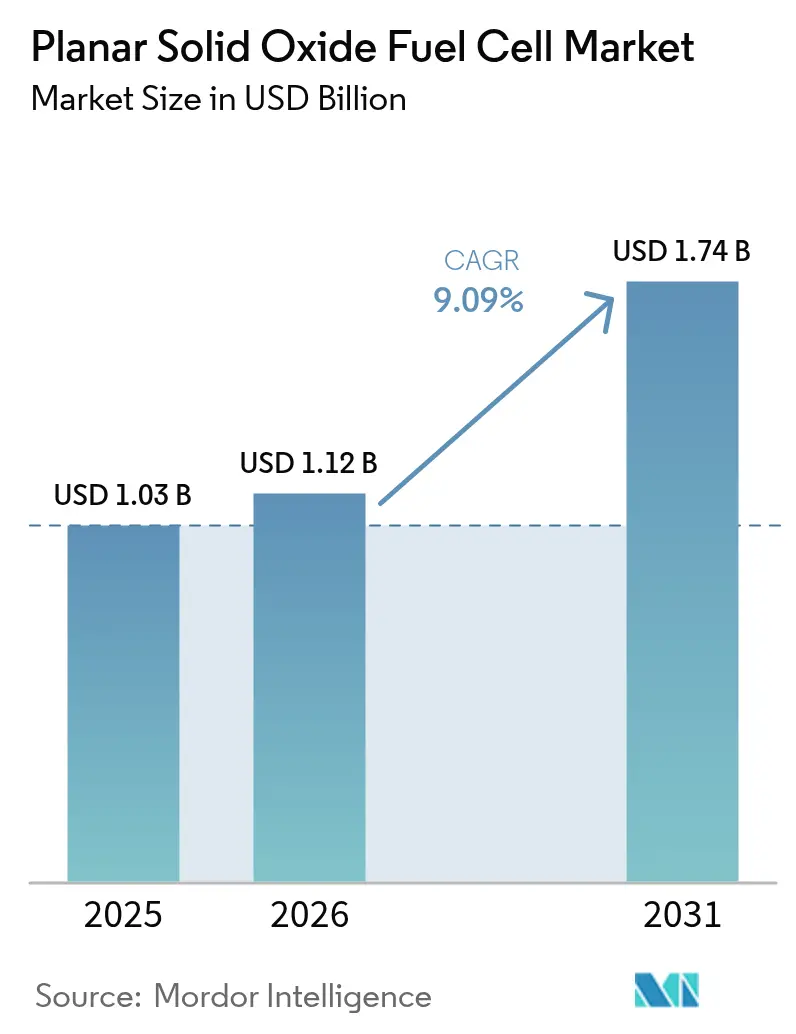

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.09% CAGR |

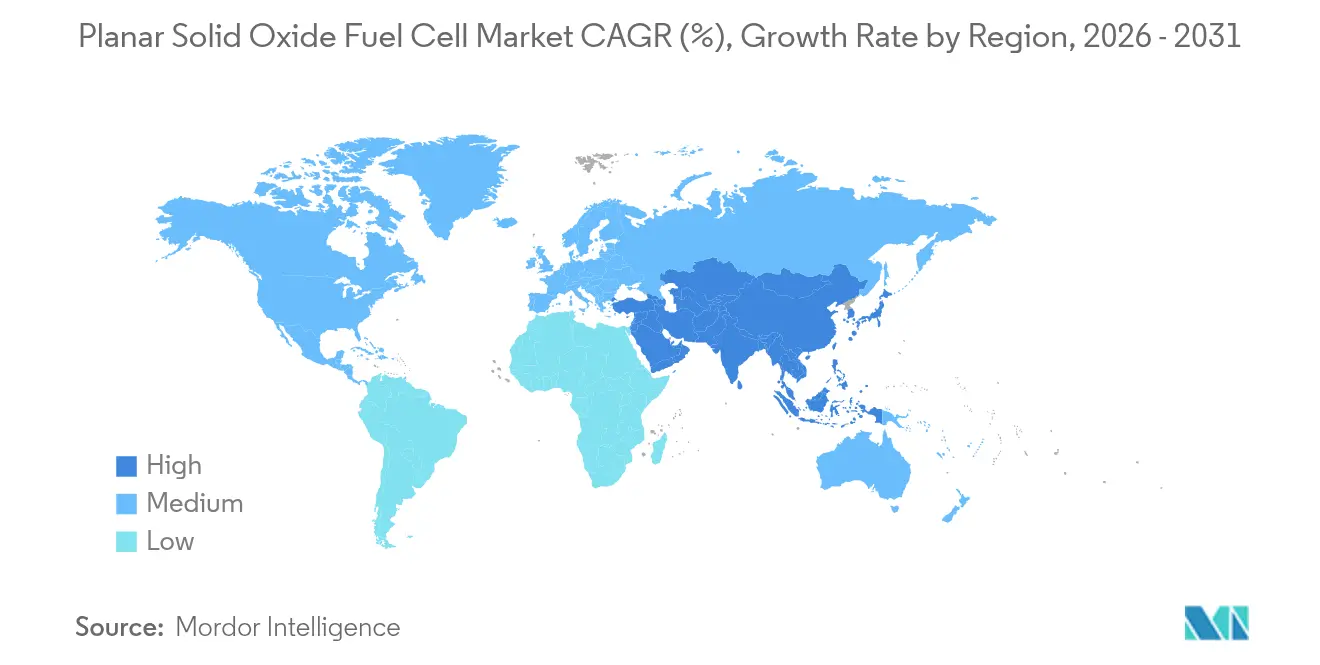

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

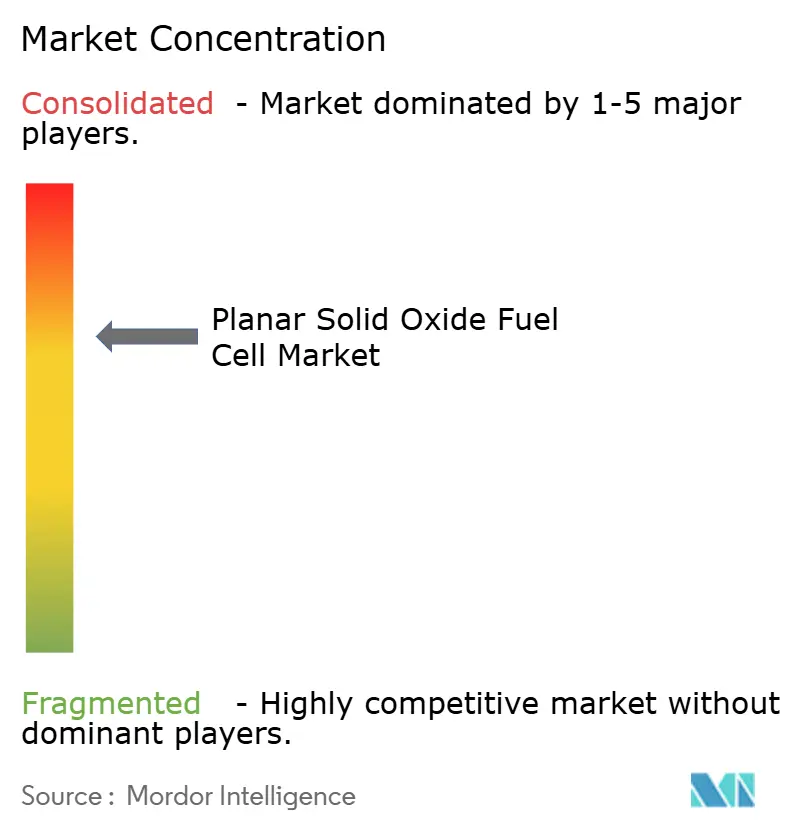

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für planare Festoxid-Brennstoffzellen von Mordor Intelligence

Die Marktgröße für planare Festoxid-Brennstoffzellen wird voraussichtlich von USD 1,03 Milliarden im Jahr 2025 auf USD 1,12 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,09 % über 2026–2031 USD 1,74 Milliarden erreichen.

Diese Aufwärtsentwicklung wird maßgeblich durch staatlich geförderte Wasserstoffanreize, steigende Strombedarf von Rechenzentren und stetige Kostensenkungen bei planaren Festoxid-Brennstoffzellen-Stacks vorangetrieben. Die weit verbreitete politische Unterstützung katalysiert erstmalige industrielle Einsätze, während der elektrische Wirkungsgrad der Technologie von 60 % und ein nahezu 90%iger Gesamtsystemwirkungsgrad in Kombination mit Wärmerückgewinnung sie als bevorzugten Ersatz für Dieselgeneratoren an unternehmenskritischen Standorten positioniert. Mit Erdgas betriebene Einheiten dominieren den heutigen Installationsbestand, doch wasserstoffkompatible Designs gewinnen an Bedeutung, da strengere Vorschriften für saubere Kraftstoffe in Kraft treten. Hersteller senken Stack-Kosten durch Niedertemperatursinterung und erhöhten Zellendurchsatz, und Investoren reagieren darauf, indem sie Fabrikausbauten im Gigawatt-Maßstab in Europa und Asien beschleunigen. Zusammen stützen diese Faktoren das Investorenvertrauen, dass der Markt für planare Festoxid-Brennstoffzellen ein zentraler Pfeiler des globalen Werkzeugkastens für die Energiewende bleiben wird.

Wichtigste Erkenntnisse des Berichts

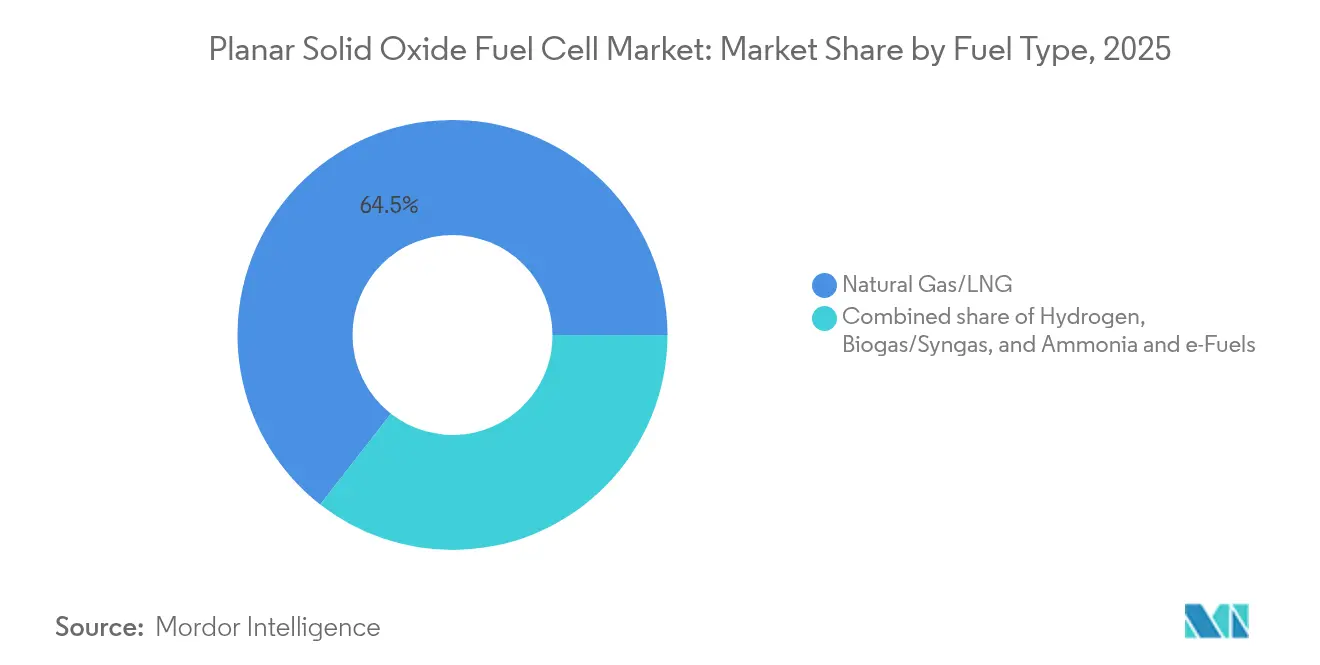

- Nach Kraftstofftyp entfielen 64,45 % des Marktanteils für planare Festoxid-Brennstoffzellen im Jahr 2025 auf Erdgas/LNG, während Wasserstoffanwendungen bis 2031 voraussichtlich mit einem CAGR von 12,35 % wachsen werden.

- Nach Elektrolytmaterial entfielen 66,80 % der Marktgröße für planare Festoxid-Brennstoffzellen im Jahr 2025 auf Yttriumoxid-stabilisiertes Zirkoniumoxid (YSZ), während Lanthan-Gallat-basiertes Material (LSGM) mit einem CAGR von 10,21 % expandiert.

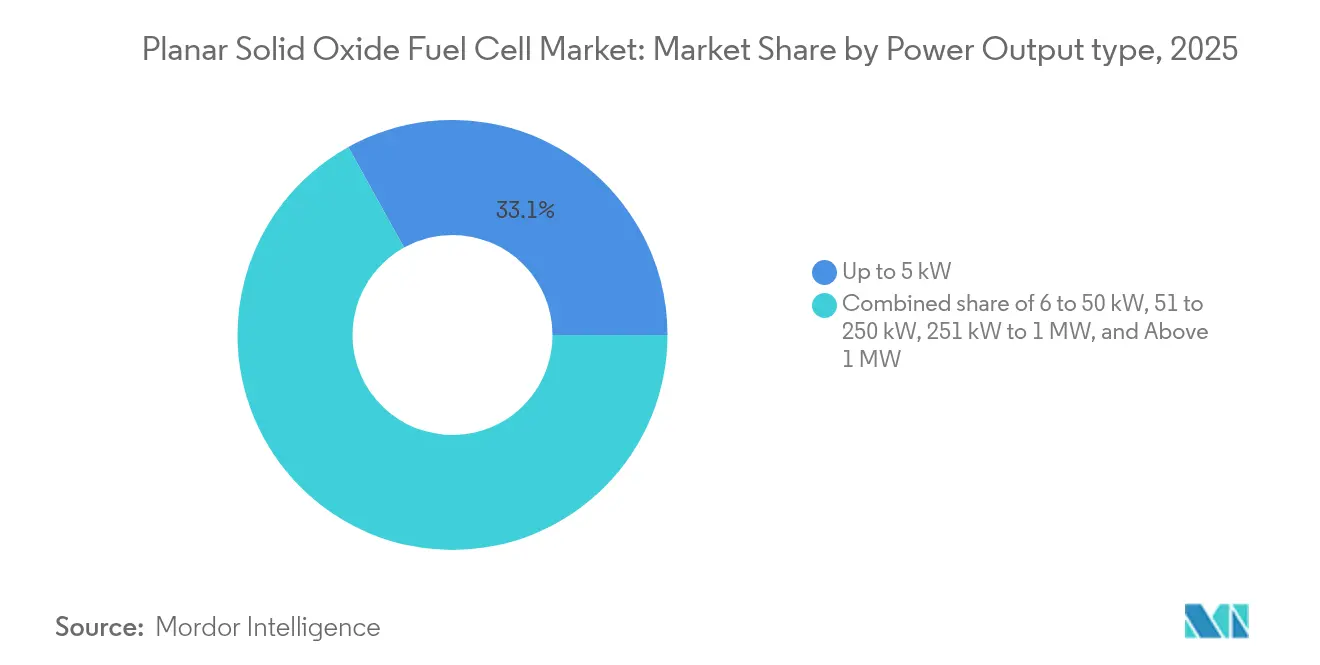

- Nach Leistungsabgabe hielt das Segment bis zu 5 kW im Jahr 2025 einen Marktanteil von 33,05 % an der Marktgröße für planare Festoxid-Brennstoffzellen, und Systeme über 1 MW werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 11,62 % wachsen.

- Nach Anwendung erfasste die stationäre Grundlaststromerzeugung im Jahr 2025 einen Anteil von 39,20 % an der Marktgröße für planare Festoxid-Brennstoffzellen, während Notstrom- und Hauptstromversorgungseinheiten bis 2031 voraussichtlich mit einem CAGR von 9,86 % wachsen werden.

- Geografisch betrachtet führte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 47,10 %; Nordamerika wird bis 2031 voraussichtlich mit einem CAGR von 10,53 % wachsen.

- Bloom Energy, Ceres Power, FuelCell Energy und Mitsubishi Power repräsentierten im Jahr 2024 gemeinsam mehr als 55 % der weltweiten Auslieferungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für planare Festoxid-Brennstoffzellen

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliche Dekarbonisierungsziele und Wasserstoffanreize | +1.60% | Global (frühe Dynamik in Nordamerika, Europa, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ausfallsicherer Stromversorgung in Rechenzentren und Gewerbe- und Industriestandorten | +2.10% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Fertigung planarer Festoxid-Brennstoffzellen senken die System-CAPEX | +1.80% | Global | Mittelfristig (2–4 Jahre) |

| Hoher elektrischer Wirkungsgrad und Mehrbrennstoffflexibilität | +1.40% | Global | Langfristig (≥ 4 Jahre) |

| Reversible planare Festoxid-Brennstoffzellen zur Vor-Ort-Produktion von grünem H₂ | +1.20% | Europa, Nordamerika (Übergriff auf Asien-Pazifik) | Langfristig (≥ 4 Jahre) |

| CCUS-kompatible hybride planare Festoxid-Brennstoffzellen-Pilotprojekte steigern die Akzeptanz bei Versorgungsunternehmen | +0.90% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Dekarbonisierungsziele und Wasserstoffanreize

Regierungen weltweit verbinden Klimaneutralitätsziele mit großzügigen fiskalischen Maßnahmen, die dem Markt für planare Festoxid-Brennstoffzellen unmittelbar zugutekommen. Das U.S. Inflation Reduction Act bietet bis zu USD 3 pro kg an Steuergutschriften für die Produktion von sauberem Wasserstoff, Kanada wendet eine Investitionssteuergutschrift für sauberen Wasserstoff von 15–40 % an, und Deutschland leitet EUR 4,6 Milliarden in 23 IPCEI-Wasserstoffprogramm-Projekte. Australiens geplanter Produktionsanreiz für Wasserstoff in Höhe von AUD 8 Milliarden beginnt 2027, und die britische Gas-Shipper-Verpflichtung ist darauf ausgelegt, die Kostenlücke zwischen kohlenstoffarmem Wasserstoff und fossilen Brennstoffen zu verringern.(1)K&L Gates, "Australiens Wasserstoffproduktionsanreiz," klgates.com Diese Anreize verkürzen die Amortisationszeiten für neue Installationen, stimulieren lokale Lieferketten und beschleunigen Verpflichtungen zur Großserienfertigung in Europa und Asien. Die Abstimmung von fiskalischen Instrumenten, CO₂-Bepreisung und Genehmigungsreformen führt nun zu bankfähigen Projektpipelines, die den Markt für planare Festoxid-Brennstoffzellen im nächsten Jahrzehnt vorantreiben werden.(2)Bundesregierung Deutschland, "Aktualisierung der Nationalen Wasserstoffstrategie," bundesregierung.de

Nachfrage nach ausfallsicherer Stromversorgung in Rechenzentren und Gewerbe- und Industriestandorten

Das explosionsartige Wachstum bei generativer KI und Hochleistungsrechnen verdoppelt den Stromverbrauch globaler Rechenzentrumscluster und zwingt Betreiber, ihre Abhängigkeit von Standby-Diesel zu überdenken. Planare Festoxid-Brennstoffzellen-Systeme erreichen einen elektrischen Nettowirkungsgrad von 60 % und können bei Integration mit Kühlwasserkreisläufen einen Gesamtsystemwirkungsgrad von über 90 % erzielen, was sie zu einer überzeugenden Lösung für Hyperscale-Campusse macht.(3)Microgrid Knowledge, "Festoxid-Brennstoffzellen als Primärstrom für KI-Rechenzentren," microgridknowledge.com Jüngste 9,75-MW-Installationen in belgischen Gewerbeimmobilien und ausstehende 20-MW-Einsätze in Kalifornien zeigen, dass Käufer modulare Festoxid-Brennstoffzellen-Arrays bevorzugen, die ohne umfangreiche Netzanschluss-Upgrades aufgestellt werden können. In Gewerbe- und Industriestandorten ermöglicht dieselbe Technologie Unternehmen, das Ausfallrisiko abzusichern, Abwärme zu monetarisieren und ESG-Kennzahlen zu erfüllen, ohne die Betriebszeit zu beeinträchtigen. Der Trend wird voraussichtlich Multi-Megawatt-Aufträge antreiben und Rechenzentrumsoperatoren zu den am schnellsten wachsenden Endnutzern des Markts für planare Festoxid-Brennstoffzellen machen.

Fortschritte in der Fertigung planarer Festoxid-Brennstoffzellen senken die System-CAPEX

Hersteller erodieren stetig die Stack-Kosten, indem sie Sinterverweilzeiten verkürzen, auf Niedertemperatur-Co-Firing umstellen und die Zellgeometrie optimieren. Labornachweise zeigen, dass Co-Firing bei 1.250 °C unter Verwendung von Fe₂O₃-Sinterungshilfsmitteln den Energieverbrauch senkt und die mechanische Integrität im Vergleich zu 1.550 °C bewahrt. Dreilagige Ceroxid-Zirkoniumoxid-Ceroxid-Designs erzielen 1,2 W cm⁻² bei 650 °C, wobei die Großformatfertigung erhalten bleibt. Kalt-isostatisches Pressen hat dichte Zweilagen-Elektrolyte bei 1.250 °C mit Leistungsdichten von 1,251 W cm⁻² geliefert. Das U.S. Energieministerium strebt Systemkosten von USD 900 kW⁻¹ bis 2025 an, und Analysten erwarten Werte unter USD 800 kW⁻¹ nach 2030, da automatisiertes Abdichten, dünnere Verbindungselemente und größere Zellflächen übernommen werden. Da Hochvolumenanlagen von der Pilot- zur kommerziellen Produktion übergehen, reduzieren diese Innovationen die Kapitalkosten-Aufschläge und erweitern den adressierbaren Markt für planare Festoxid-Brennstoffzellen-Lösungen.

Hoher elektrischer Wirkungsgrad und Mehrbrennstoffflexibilität

Die planare Festoxid-Brennstoffzellen-Technologie erreicht im Einzelbetrieb einen elektrischen Wirkungsgrad von über 60 % und in der Kraft-Wärme-Kopplung etwa 85 %, was konkurrierende Verbrennungs- und PEM-Wege übertrifft. Die interne Reformierung ermöglicht den direkten Einsatz von Erdgas, Biogas, Synthesegas und sogar Ammoniak, ohne dass eine aufwendige vorgelagerte Aufbereitung erforderlich ist. Demonstrationen von 100-kW-Direktammoniak-Stacks für maritime Anwendungen zeigen Spitzenenergiedichten von über 1.000 mW cm⁻², während Biogas-Festoxid-Brennstoffzellen-Kopplung einen Gesamtsystemwirkungsgrad von 70,88 % erzielt und attraktive Einnahmeströme für die Abfallwirtschaft generiert. Die Möglichkeit, heute mit Pipelinegas zu betreiben und morgen auf grünen Wasserstoff als Ausgangsstoff umzustellen, bietet Anlagenbetreibern zukunftssichere Flexibilität – ein entscheidendes Verkaufsargument in Sektoren, die Dekarbonisierungsmandaten ausgesetzt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten gegenüber konventionellen Generatoren | –1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermische Beständigkeit und langfristige Degradationsprobleme | –1.1% | Global | Mittelfristig (2–4 Jahre) |

| Konkurrierende PEM-Brennstoffzellen- und Batterielösungen im Niedrigleistungsbereich | –0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nickelpreisvolatilität mit Auswirkungen auf die Anoden-Lieferkette | –0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten gegenüber konventionellen Generatoren

Planare Festoxid-Brennstoffzellen-Systeme kosten im Bereich von 100 kW bis mehreren MW nach wie vor USD 5.000–10.000 kW⁻¹, weit über dem Niveau von Diesel- oder Gasturbinen. Kleine Modelle von 1–10 kW können USD 30.000 kW⁻¹ erreichen, was die Akzeptanz im Wohnbereich hemmt. Studien zu Gestehungskosten zeigen wasserstoffbetriebene Einheiten bei GBP 0,527 kWh⁻¹, dem Dreifachen des Erdgasäquivalents, was den Aufpreis für den emissionsfreien Betrieb unterstreicht. Die Wirtschaftlichkeit verbessert sich in Regionen mit hohen Endkunden-Strompreisen und unterstützenden Einspeisevergütungen, aber die globale Kostenparität hängt von der Massenproduktion ab. Branchenfahrpläne zeigen, dass Stack-Kosten von USD 500 kW⁻¹ auf unter USD 100 kW⁻¹ sinken könnten, wenn die Volumina mehrere hundert Megawatt jährlich übersteigen – ein Wendepunkt, der die Preislücke erheblich verringern würde.

Thermische Beständigkeit und langfristige Degradationsprobleme

Wiederholtes thermisches Durchlaufen kann Zellgrenzflächen mit einer Rate von 0,5–1,5 % pro 1.000 Stunden verschlechtern, den Wirkungsgrad verringern und Wartungsintervalle verkürzen. Die Delamination von Grenzflächen zwischen Kathoden und metallischen Verbindungselementen bleibt ein primärer Ausfall-Mechanismus, wobei die Frühphasen-Degradationsraten beim ersten 34 Ein-Aus-Sequenzen bei 0,89 % pro Zyklus ihren Höhepunkt erreichen [SCiencedirect.com]. Nachbetriebliche Untersuchungen von Stacks, die 100.000 Betriebsstunden überschreiten, zeigen Chromvergiftung und Anodenfragmentierung, obwohl Elektrolyte in der Regel intakt bleiben. Forschungen zu kobalteingebetteten Gadoliniumoxid-dotierten Ceroxid-Nanokatalysatoren haben Leistungssteigerungen von 30 % im Brennstoffzellenbetrieb und 60 % im Elektrolysebetrieb erbracht und den Weg für längere Lebensdauer bei niedrigeren Temperaturen geebnet. Weitere Materialinnovationen werden entscheidend sein, um die von Langfristfinanzierern geforderten Degradationsraten-Benchmarks von unter 0,25 % zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Wasserstoff treibt den Dekarbonisierungsübergang voran

Erdgas/LNG hielt im Jahr 2025 einen Marktanteil von 64,45 % am Markt für planare Festoxid-Brennstoffzellen, gestützt durch bestehende Gasnetze und die integrierte Dampfreformierungskapazität der Technologie. Wasserstoffprojekte schreiten jedoch mit einem CAGR von 12,35 % voran und werden die Lücke nach 2027 deutlich verringern, wenn die Kosten für grünen Wasserstoff sinken und die CO₂-Bepreisung ausgeweitet wird. Biogas-Synthesegas-Integrationen stärken die Kreislaufwirtschaftsökonomie durch die Monetarisierung von Deponiegasen oder landwirtschaftlichen Abfallströmen, während Ammoniak- und E-Kraftstoff-Pilotprojekte Nischen im Schwertransport bedienen, die kohlenstofffreie Alternativen suchen. Reversible Festoxid-Brennstoffzellen-Module, die zwischen Brennstoffzellen- und Elektrolysemodus umschalten, ermöglichen es Industriestandorten, während Niedriglastzeiten Wasserstoff zu erzeugen und zu Spitzentarifzeiten Strom zu exportieren, wodurch zusätzliche Einnahmen erschlossen werden. Kohlenstoffabscheidungskompatible Stack-Designs erweitern den adressierbaren Markt bei Raffinerien und Stahlwerken, die Netto-Null-Wege verfolgen.

Der Fortschritt von Wasserstoff wird weiterhin die Marktgröße für planare Festoxid-Brennstoffzellen bis 2031 in Richtung kohlenstofffreier Anwendungen ziehen. Da Regierungen Milliarden von US-Dollar für Elektrolyseur-Steuergutschriften bereitstellen, entscheiden sich Anlagenbetreiber für Dualmode-Festoxid-Brennstoffzellen/Festoxid-Elektrolyse-Linien, die gegen künftige Rohstoffpreisschwankungen absichern. Die Kombination aus Wasserstoffbereitschaft, zukünftiger Kraftstoffflexibilität und sinkenden Stack-Preisen positioniert Festoxid-Brennstoffzellen-Arrays als zentrale Lösung für industrielle Dekarbonisierungsstrategien weltweit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Elektrolytmaterial: YSZ-Dominanz mit LSGM-Innovation

Yttriumoxid-stabilisiertes Zirkoniumoxid (YSZ) hatte im Jahr 2025 einen Marktanteil von 66,80 % am Markt für planare Festoxid-Brennstoffzellen, aufgrund seiner robusten ionischen Leitfähigkeit im Betriebsfenster von 700–800 °C und einer ausgereiften Versorgungsbasis. Lanthan-Gallat (LSGM) expandiert mit einem CAGR von 10,21 %, da Entwickler Zwischentemperaturoptionen suchen, die mechanische Beanspruchungen reduzieren und Gleichgewichtsanlagenkosten senken. Gadoliniumoxid-dotiertes Ceroxid deckt die Nischennachfrage für Wohn- und Leichtgewerbeeinheiten, die schnelle Anlaufraten erfordern.

Dreilagige Ceroxid-Zirkoniumoxid-Ceroxid-Konstruktionen reduzieren den flächenspezifischen Widerstand auf nur 0,01 Ω cm² und erreichen über 1,2 W cm⁻² bei 650 °C, während zweilagige YSZ–GDC-Konfigurationen, hergestellt mittels kalt-isostatischem Pressen, 1,251 W cm⁻² bei derselben Temperatur erreichen. Grenzflächentechnik, wie etwa Nano-Netz-Kathoden, hilft, Chromvergiftung einzudämmen und die Sauerstoffreduktionskinetik zu verbessern. Diese Elektrolyt-Innovationen sollten die Führungsposition von YSZ über den Prognosezeitraum hinaus erhalten, während LSGM-Hybride einen hochwachsenden Anteil in den tragbaren und mKWK-Segmenten erobern.

Nach Leistungsabgabe: Megawatt-Systeme führen das Wachstum an

Einheiten bis zu 5 kW lieferten 33,05 % der Auslieferungen im Jahr 2025 und bedienen die Wohnraum-Mikro-Kraft-Wärme-Kopplung sowie Telekommunikationsstandorte. Systeme über 1 MW werden mit einem CAGR von 11,62 % stark zulegen, da Versorgungsunternehmen, Raffinerien und Rechenzentrumsbetreiber Multi-Megawatt-Blöcke standardisieren. Bloom Energys jüngster 20-MW-Vertrag unterstreicht die Skalierbarkeit modularer planarer Stacks für netzinteraktive Mikronetze, während das 7.250-Einheiten-Wohninstallationsprogramm Hope Gas in West Virginia die Glaubwürdigkeit des Verbrauchermarkts demonstriert. Fertigungskostenmodelle zeigen, dass Großformatlinien bei hohen Volumina direkte Kosten von USD 370/kW erreichen könnten, was die Lücke zu Kolbenmotoren verringert und die Akzeptanz im >1-MW-Bereich beschleunigt.

Die gewerbliche Nachfrage im Segment 51–250 kW bleibt stark bei Einzelhandelsketten und Krankenhäusern, die eine ausfallsichere Vor-Ort-Stromerzeugung mit kombinierter Wärmekapazität suchen. Unterdessen überbrücken 251-kW-bis-1-MW-Systeme Unternehmensgeländeflächen und kleine Industrielasten, oft als brennstoffneutrale Generatoren konfiguriert, die nahtlos zwischen LNG und grünem Wasserstoff umschalten können, ohne einen Hardwareaustausch zu erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Notstromversorgung entwickelt sich zum Wachstumstreiber

Stationäre Grundlastkraftwerke hielten 2025 einen Anteil von 39,20 % und werden weiterhin der Eckpfeiler der industriellen Festoxid-Brennstoffzellen-Einsätze sein und kritische Elektrizität sowie Hochtemperaturwärme liefern. Notstrom- und Hauptstromversorgungseinheiten streben einen CAGR von 9,86 % an, da wetterbedingte Stromausfälle Krankenhäuser, Flughäfen und Verteilungszentren zu emissionsarmen Alternativen zu Dieselaggregaten drängen. Gesundheitsinstallationen, wie das 100-kW-Wasserstoffsystem von Klickitat Valley Health, illustrieren eine frühe Dynamik, während Universitäten planare Festoxid-Brennstoffzellen-Kraft-Wärme-Kopplung einführen, um Netto-Null-Verpflichtungen zu erfüllen.

Netzferne und Hilfsstromversorgungsmärkte, einschließlich Schifffahrt und abgelegener Verteidigungsstandorte, verlassen sich zunehmend auf ammoniak- und LPG-betriebene Stacks, um die Einsatzreichweite zu verlängern, ohne CO₂-Strafen einzugehen. Die kumulative Nachfrage aus diesen Nischen stärkt weiterhin die Position des Markts für planare Festoxid-Brennstoffzellen als diversifizierte Mehrfachanwendungsplattform.

Nach Endnutzer: Rechenzentren treiben die Marktexpansion voran

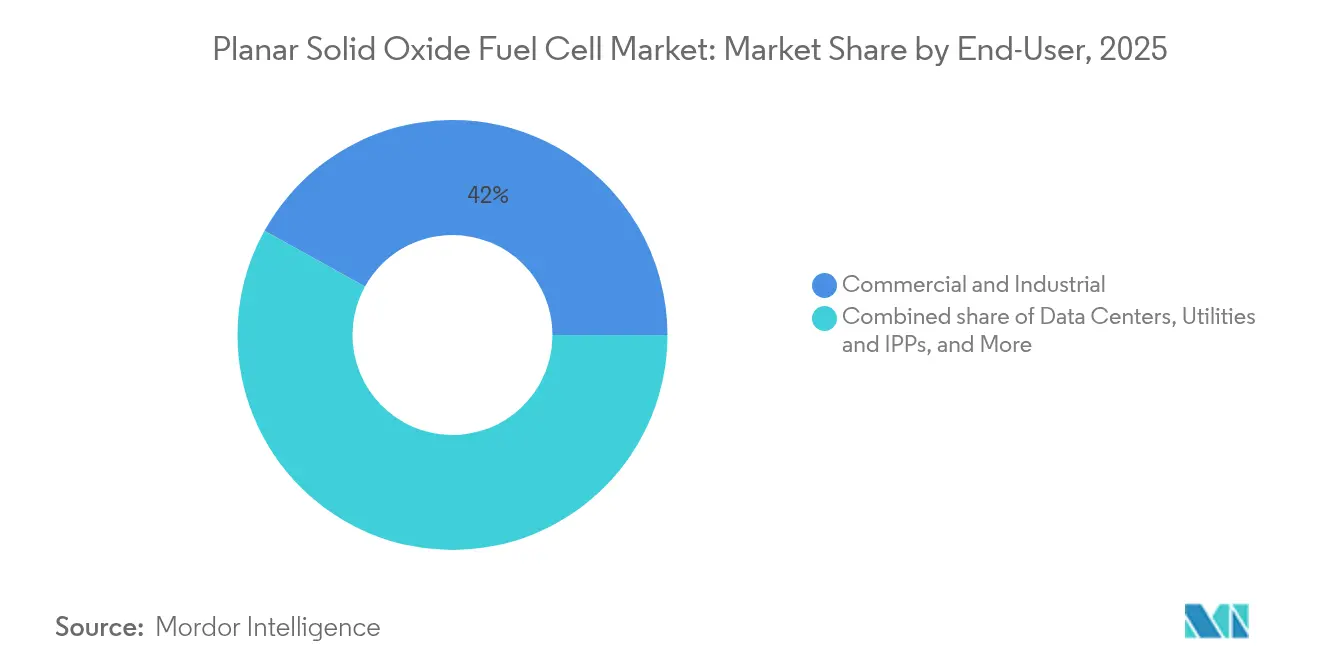

Gewerbe- und Industrieabnehmer repräsentierten 41,95 % des Markts für planare Festoxid-Brennstoffzellen im Jahr 2025; Rechenzentrumsbetreiber werden jedoch bis 2031 voraussichtlich einen CAGR von 12,12 % verzeichnen, da KI-Workloads zunehmen. Microsoft, Equinix und CoreWeave pilotieren Festoxid-Brennstoffzellen-Arrays, um Dieselgeneratoren zu ersetzen, und verweisen auf niedrigere Scope-1-Emissionen und höhere Kraftstoffeffizienz. Versorgungsunternehmen sind die nächste Adoptionsebene und integrieren Multi-Megawatt-SK-Eternix-Bloom-Energy-Blöcke in kapazitätsbeschränkte Einspeiser. Verteidigungsbehörden testen Wasserstoff-Nano-Netze mit planaren Stacks in Verbindung mit erneuerbaren Energiequellen für lautlose Überwachung und Perimetersicherheit und demonstrieren damit die Vielseitigkeit der Technologie über verschiedene Einsatzprofile hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 47,10 % der Auslieferungen, unterstützt durch Chinas Sprung im Wasserstoff-Brennstoffzellen-Markt von CNY 1,63 Milliarden im Jahr 2019 auf CNY 3,93 Milliarden im Jahr 2023, wobei die Ausgaben für 2024 auf CNY 5,99 Milliarden prognostiziert werden. Japan und Südkorea investieren weiterhin sowohl in Festoxid-Elektrolyse- als auch Festoxid-Brennstoffzellen-Plattformen. Koreas 8-kW-Elektrolyseur-Stack, der 5,7 kg H₂ pro Tag produziert, ist der bislang größte des Landes. Die tiefen Komponentenlieferketten und aggressiven Wasserstoff-Fahrpläne der Region gewährleisten eine stetige Nachfrage nach Lösungen für den Markt für planare Festoxid-Brennstoffzellen.

Nordamerika ist das am schnellsten wachsende Gebiet mit einem CAGR von 10,53 %. Die Produktionsgutschriften des Inflation Reduction Act in Kombination mit Forschungszuschüssen des U.S. Energieministeriums und dem wachsenden Rechenzentrumsbestand treiben Aufträge für Multi-Megawatt-Brennstoffzellparks an. Die kanadische Investitionssteuergutschrift für sauberen Wasserstoff von 15–40 % und ein Fonds für saubere Kraftstoffe in Höhe von CAD 1,5 Milliarden stärken den kontinentalen Schwung. Die Akzeptanz im Wohnbereich nimmt ebenfalls zu, was durch das WATT-HOME-Programm in West Virginia verdeutlicht wird.

Europas Strategie konzentriert sich auf die Kopplung der Schwerindustrie mit CCUS. Deutschlands 10-GW-Elektrolyseziel und EUR-4,6-Milliarden-IPCEI-Ausgaben, die britische Gas-Shipper-Verpflichtung und Topsoes EU-finanzierte Festoxid-Elektrolyse-Gigafabrik im Wert von EUR 94 Millionen zementieren die angebotsseitige Kapazität der Region. Belgiens 9,75-MW-Festoxid-Brennstoffzellen-Einsatz signalisiert die kommerzielle Tragfähigkeit in Nordeuropa, während breitere EU-Märkte von 41 operativen CCUS-Standorten und 392 Projekten in der Entwicklung profitieren und eine nahtlose Anbindung für CCUS-kompatible hybride Festoxid-Brennstoffzellen-Anlagen bieten.

Wettbewerbslandschaft

Der Markt für planare Festoxid-Brennstoffzellen ist mäßig konzentriert, wobei die fünf größten Anbieter im Jahr 2024 etwa 55 % der Auslieferungen auf sich vereinten. Bloom Energy nutzt ein vertikal integriertes Stack- und Balance-of-Plant-Design, um Multi-Megawatt-Aufträge von Rechenzentren und Versorgungsunternehmen zu gewinnen, einschließlich der weltweit größten Brennstoffzelleninstallation mit SK Eternix. Ceres Power verfolgt ein kapitalleichtes Lizenzmodell und gewährt OEM-Partnern Fertigungsrechte, die einen regionalen Hochlauf in Asien und Europa beschleunigen. FuelCell Energy konzentriert sich nach einer Restrukturierung mit 15 % Kostensenkung zunehmend auf dezentrale Stromerzeugung und Großelektrolyseure.

Mitsubishi Power positioniert reversible Festoxid-Brennstoffzellen/Festoxid-Elektrolyse-Einheiten für industrielle Wasserstoff-Hubs, während Doosan Fuel Cell plant, einen transportfokussierten planaren Stack im Jahr 2025 zu kommerzialisieren. Maritime Anwendungen sind ein aufstrebendes Wachstumsfeld, wie der 100-kW-Ammoniak-betriebene Prototyp von Alma Clean Power zeigt, der strenge Schiffssicherheitscodes erfüllt. Die Wettbewerbsstrategie konzentriert sich auf Kostenführerschaft, Kraftstoffflexibilität und schlüsselfertige Mikronetz-Lösungen, wobei gegenseitige Lizenzvereinbarungen und Joint Ventures als bevorzugte Einstiegspunkte in neu liberalisierte Wasserstoffmärkte dienen.

Marktführer der Branche für planare Festoxid-Brennstoffzellen

Bloom Energy Corp.

Aisin Seiki Co Ltd

POSCO Energy Co. Ltd.

FuelCell Energy Inc

Doosan Fuel Cell Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FuelCell Energy und Malaysia Marine & Heavy Engineering haben eine Machbarkeitsstudie für eine kohlenstoffarme Kraftstoffanlage initiiert, die Festoxid-Elektrolyse in Südostasien nutzt.

- Februar 2025: Bloom Energy und Sembcorp haben den Einsatz von Festoxid-Brennstoffzellen in Singapur angekündigt, der auf den nationalen Grünen-Rechenzentrum-Fahrplan des Landes ausgerichtet ist.

- Februar 2025: Bloom Energy hat einen 20-MW-Versorgungsauftrag von FPM Development erhalten, um seine Brennstoffzellentechnologie in Los Angeles einzusetzen, mit dem Ziel, die Netzresilienz in Kalifornien zu stärken.

- Januar 2025: Die U.S. Army hat ihr erstes wasserstoffbetriebenes Nano-Netz auf dem White Sands Missile Range in New Mexico eingeführt. Dieses innovative System, das vom U.S. Army Engineer Research and Development Center (ERDC) entwickelt wurde, nutzt erneuerbare Energie, um traditionelle Dieselgeneratoren für entlegene netzferne Operationen zu ersetzen.

Berichtsumfang des globalen Markts für planare Festoxid-Brennstoffzellen

Der Bericht über den Markt für planare Festoxid-Brennstoffzellen umfasst:

| Erdgas/LNG |

| Wasserstoff |

| Biogas/Synthesegas |

| Ammoniak und E-Kraftstoffe |

| Yttriumoxid-stabilisiertes Zirkoniumoxid (YSZ) |

| Gadoliniumoxid-dotiertes Ceroxid (GDC/CGO) |

| Lanthan-Gallat-basiertes Material (LSGM) |

| Sonstige (ScSZ, Verbundwerkstoffe) |

| Bis zu 5 kW |

| 6 bis 50 kW |

| 51 bis 250 kW |

| 251 kW bis 1 MW |

| Über 1 MW |

| Stationäre Stromversorgung |

| Kraft-Wärme-Kopplung (Mikro-KWK) |

| Notstrom- und Hauptstromversorgung (Rechenzentren, Telekommunikation) |

| Hilfs- und netzferne Einheiten |

| Gewerbe und Industrie |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Rechenzentren |

| Militär und Verteidigung |

| Fertigung |

| Sonstige (Wohnbereich, Bildung, Gesundheitswesen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Erdgas/LNG | |

| Wasserstoff | ||

| Biogas/Synthesegas | ||

| Ammoniak und E-Kraftstoffe | ||

| Nach Elektrolytmaterial | Yttriumoxid-stabilisiertes Zirkoniumoxid (YSZ) | |

| Gadoliniumoxid-dotiertes Ceroxid (GDC/CGO) | ||

| Lanthan-Gallat-basiertes Material (LSGM) | ||

| Sonstige (ScSZ, Verbundwerkstoffe) | ||

| Nach Leistungsabgabe | Bis zu 5 kW | |

| 6 bis 50 kW | ||

| 51 bis 250 kW | ||

| 251 kW bis 1 MW | ||

| Über 1 MW | ||

| Nach Anwendung | Stationäre Stromversorgung | |

| Kraft-Wärme-Kopplung (Mikro-KWK) | ||

| Notstrom- und Hauptstromversorgung (Rechenzentren, Telekommunikation) | ||

| Hilfs- und netzferne Einheiten | ||

| Nach Endnutzer | Gewerbe und Industrie | |

| Versorgungsunternehmen und unabhängige Stromerzeuger | ||

| Rechenzentren | ||

| Militär und Verteidigung | ||

| Fertigung | ||

| Sonstige (Wohnbereich, Bildung, Gesundheitswesen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für planare Festoxid-Brennstoffzellen?

Der Markt wurde im Jahr 2026 auf USD 1,12 Milliarden bewertet und wird bis 2031 voraussichtlich USD 1,74 Milliarden erreichen.

Wie schnell wird der Markt für planare Festoxid-Brennstoffzellen voraussichtlich wachsen?

Die Branchenerlöse werden voraussichtlich bis 2031 mit einem jährlichen Wachstum von 9,09 % steigen.

Welcher Kraftstofftyp hält heute den größten Anteil an der installierten planaren Festoxid-Brennstoffzellen-Kapazität?

Erdgas- und LNG-betriebene Systeme hatten 2025 einen Anteil von 64,45 % an den weltweiten Auslieferungen.

Warum setzen Rechenzentrumsbetreiber planare Festoxid-Brennstoffzellen ein?

Die Technologie liefert einen elektrischen Wirkungsgrad von 60 %, nähert sich mit Wärmerückgewinnung einem Gesamtsystemwirkungsgrad von 90 % und bietet eine sauberere Alternative zu Standby-Dieselgeneratoren.

Welche Region wächst am schnellsten?

Nordamerika führt die Wachstumsdynamik mit einem prognostizierten CAGR von 10,53 % an, angetrieben durch politische Anreize und den Bau von Hyperscale-Rechenzentren.

Was ist die größte Kostenbarriere für eine breitere Marktdurchdringung?

Die Kapitalkosten liegen für größere Systeme nach wie vor zwischen USD 5.000 und 10.000 pro kW, obwohl die Hochvolumenfertigung die Stack-Preise im nächsten Jahrzehnt auf unter USD 100 pro kWe senken könnte.

Seite zuletzt aktualisiert am: