Größe und Marktanteil des kanadischen Kfz-Versicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 22.15 Milliarden US-Dollar |

| Marktgröße (2026) | 22.74 Milliarden US-Dollar |

| Marktgröße (2031) | 25.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.66% CAGR |

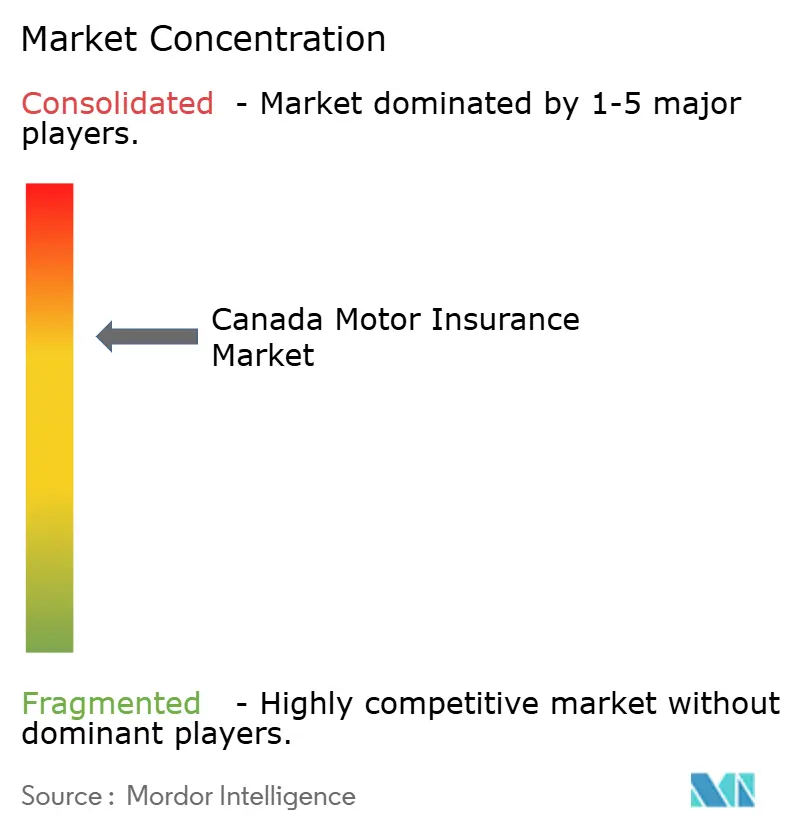

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Kfz-Versicherungsmarkts durch Mordor Intelligence

Die Größe des kanadischen Kraftfahrzeugversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 22,15 Milliarden USD im Jahr 2025 auf 22,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,93 Milliarden USD bei einem CAGR von 2,66 % über den Zeitraum 2026–2031 erreichen.

Katastrophale Wetterschäden, steigende Reparaturkosten für moderne Fahrzeuge und bundesweite Ziele zur Nullemission gestalten die Risikopools neu. Etablierte Preismodelle und Kapitalpuffer sorgen jedoch dafür, dass der Markt stetig wächst. Rekordhohe versicherte Wetterschäden von 8,5 Milliarden CAD im Jahr 2024 beschleunigen die Nachfrage nach umfassendem Versicherungsschutz, während Elektrofahrzeuge (EVs) höhere Prämien erfordern, da die Reparaturkosten im Durchschnitt 6.795 CAD gegenüber 5.122 CAD bei herkömmlichen Fahrzeugen betragen. Provinzielle Vorschriften steuern die Prämienentwicklung, wobei das komplexe Haftungssystem Ontarios die größte Prämienbasis stützt und Albertas bevorstehendes Modell ohne Verschuldensprinzip das stärkste Wachstum antreibt. Der Vertrieb verlagert sich, da die Mehrheit der Fahrer bereit ist, Fahrdaten für personalisierte Tarife zu teilen, was die etablierten Versicherer dazu veranlasst, Telematik- und digitale Aggregatorpartnerschaften auszubauen.

Wichtigste Erkenntnisse des Berichts

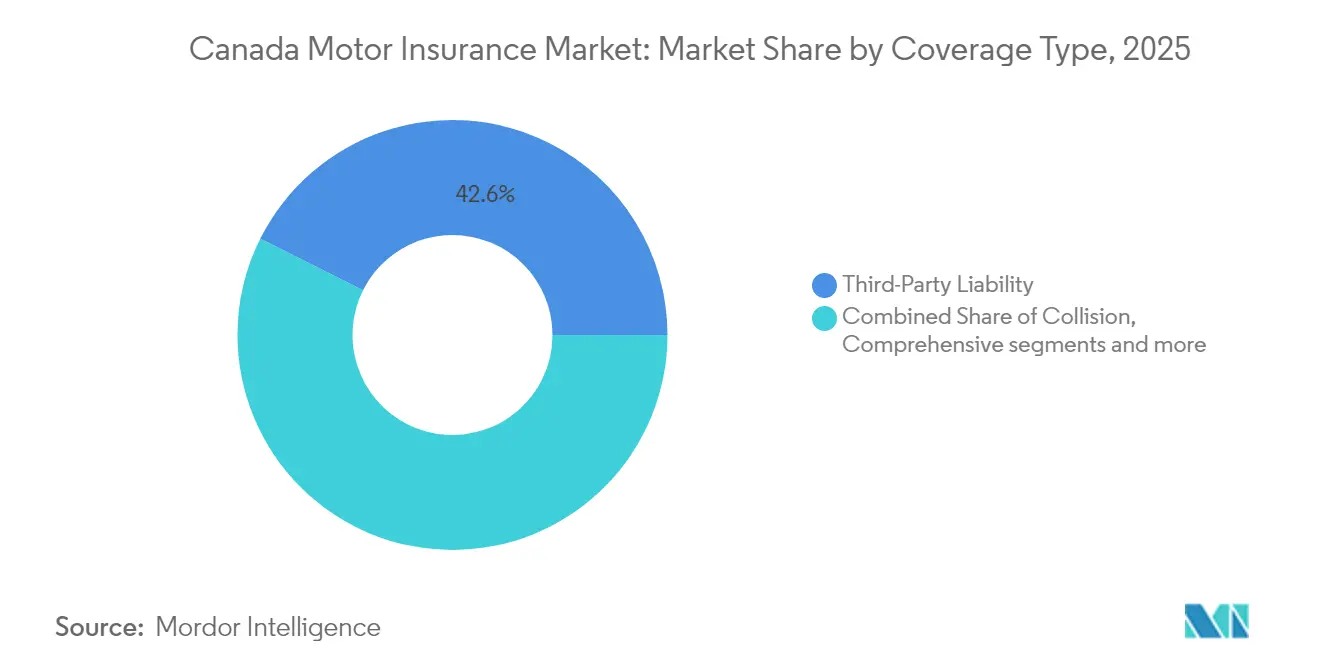

- Nach Deckungsart führte die Haftpflichtversicherung gegenüber Dritten mit einem Umsatzanteil von 42,62 % im Jahr 2025; die Vollkaskoversicherung verzeichnet bis 2031 eine CAGR von 6,74 %.

- Nach Fahrzeugkategorie entfielen im Jahr 2025 31,58 % der Marktgröße des kanadischen Kfz-Versicherungsmarkts auf Personenkraftwagen, während Elektrofahrzeuge zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,31 % wachsen werden.

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Anteil von 64,55 % an der Marktgröße des kanadischen Kfz-Versicherungsmarkts; digitale Aggregatoren verzeichnen eine CAGR von 11,81 %.

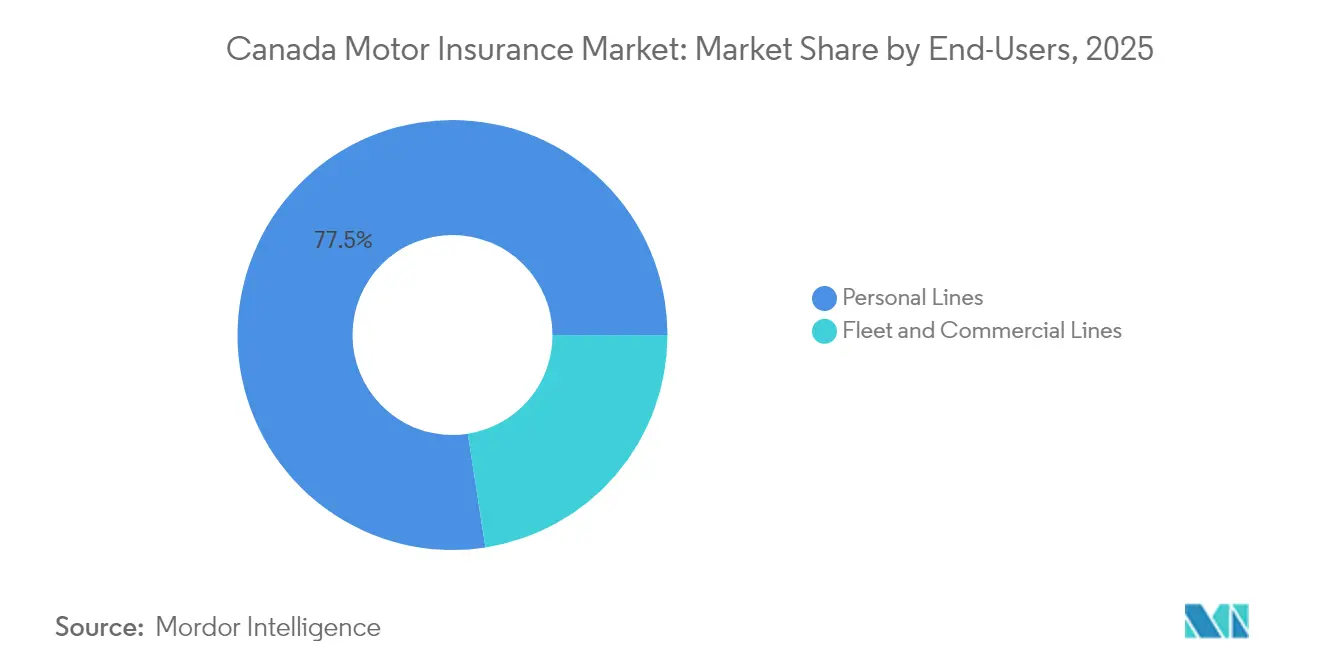

- Nach Endnutzer repräsentierten Privatlinien im Jahr 2025 77,45 % der Marktgröße des kanadischen Kfz-Versicherungsmarkts, und Gewerbelinien steigen mit einer CAGR von 7,12 %.

- Nach Provinz hielt Ontario im Jahr 2025 einen Marktanteil von 38,12 % am kanadischen Kfz-Versicherungsmarkt, während Alberta bis 2031 voraussichtlich mit einer CAGR von 5,53 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Kfz-Versicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Katastrophale Wetterereignisse | +0.8% | Alberta, Ontario, Atlantische Provinzen | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von Elektrofahrzeugen unter Bundesanreizen | +0.6% | Ontario, Québec, British Columbia | Langfristig (≥ 4 Jahre) |

| Steigende ADAS-bedingte Reparaturkosten | +0.4% | Städtische Zentren mit neueren Fahrzeugflotten | Kurzfristig (≤ 2 Jahre) |

| Strenge provinziale Haftpflichtgrenzen | +0.3% | Ontario und Alberta | Langfristig (≥ 4 Jahre) |

| Steigende Fahrzeugdiebstahlschäden | +0.2% | Ontario und Québec | Kurzfristig (≤ 2 Jahre) |

| Erschwinglichkeitsdruck hin zu Mindestdeckung | +0.1% | Preissensible Märkte landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Katastrophale Wetterereignisse treiben die Inanspruchnahme von Vollkaskoversicherungen

Versicherte Sturm-, Waldbrand- und Überschwemmungsschäden stiegen im Jahr 2024 auf 8,5 Milliarden CAD und übertrafen frühere Rekorde, was auf eine strukturelle Verschiebung im Klimarisiko hinweist [1]Insurance Bureau of Canada, "Schwerwiegende Wetterschäden erreichen Rekordniveaus," ibc.ca. Ein einzelner Hagelschauer in Calgary verursachte Schadensforderungen in Höhe von 3 Milliarden CAD und verdeutlicht, wie lokale Ereignisse provinziale Prämienpools neu gestalten können. Da die Häufigkeit extremer Wetterereignisse heute den 20-Jahres-Durchschnitt um mehr als 400 % überschreitet, fügen Fahrzeughalter zunehmend eine Vollkaskoversicherung hinzu, was das Prämienvolumen steigert und Versicherer dazu veranlasst, ihre Katastrophenmodellierung zu verfeinern. Versicherer erproben parametrische Selbstbehalte, die bei Wetterschäden schnellere Auszahlungen auslösen, und verschärfen gleichzeitig die Risikoexpositionsgrenzen für Küstengebiete und Waldbrände. Verbessertes Satelliten-Wettermanagement und granulare geografische Preisgestaltung werden zu Kernkompetenzen für Marktteilnehmer, die ihre Zeichnungsmargen bei volatilen Wettermustern aufrechterhalten wollen.

Rasante Einführung von Elektrofahrzeugen unter dem bundesstaatlichen iZEV-Anreizprogramm erhöht den Prämienpool

Der bundesstaatliche iZEV-Rabatt von 5.000 CAD und stufenweise Verkaufsmandate für Nullemissionsfahrzeuge beschleunigen die Durchdringung von Elektrofahrzeugen und erweitern den kanadischen Kfz-Versicherungsmarkt, indem Fahrzeuge mit höheren Prämien in den Pool aufgenommen werden[2]Regierung Kanadas, "Verordnung über das Verkaufsmandat für Nullemissionsfahrzeuge," canada.ca. Die Prämien für Elektrofahrzeuge stiegen im ersten Quartal 2025 um 18,9 % im Jahresvergleich, da durchschnittliche Reparaturkosten und Batterieaustauschkosten von 5.000–20.000 CAD Fahrzeuge häufig als Totalschaden einstufen. Das Ladeinfrastrukturprogramm der Regierung in Höhe von 680 Millionen CAD senkt die Reichweitenangst weiter und fördert die Akzeptanz. Versicherer, die spezialisierte Reparaturnetzwerke für Elektrofahrzeuge aufbauen und Batteriedegradations-Zusatzleistungen anbieten, können Prämienwachstum erzielen und gleichzeitig die Schadensquoten-Volatilität mindern.

Steigende ADAS-bedingte Reparaturkosten erhöhen den Schadensumfang und die Prämien

Die zunehmende Komplexität und die Kosten für die Reparatur von Fahrerassistenzsystemen (ADAS) wirken sich erheblich auf den kanadischen Kfz-Versicherungsmarkt aus. Bis Anfang 2024 stiegen die durchschnittlichen Kosten eines reparierbaren Schadens auf 5.044 CAD, was teilweise auf die Kalibrierung von Kameras, Sensoren und Lidar zurückzuführen ist, was pro Vorfall rund 1.500 CAD zusätzlich kostet. Gleichzeitig stiegen die Facharbeiterstunden auf 75 CAD pro Stunde, während längere Reparaturzeiten zu einer längeren Nutzung von Mietwagen geführt haben, was die gesamten Schadenskosten weiter in die Höhe treibt. Als Reaktion darauf investieren Versicherer aktiv in zertifizierte ADAS-fähige Reparaturnetzwerke und bauen Datenaustauschpartnerschaften mit Fahrzeugherstellern auf, um Schädensverluste zu minimieren. Da Kanada auf sein Ziel von 2030 zur universellen Einführung von Kollisionsvermeidungstechnologien zusteuert, sind diese Initiativen entscheidend. Darüber hinaus werden Telematikdaten, insbesondere von Funktionen wie dem Spurhalteassistenten, in Preismodelle integriert, was Versicherern ermöglicht, die Sicherheitsgewinne durch ADAS genauer gegen die steigenden Reparaturkosten abzuwägen.

Strenge provinziale Haftpflichtgrenzen stützen die Prämienbasis

Höhere obligatorische Haftpflichtgrenzen gegenüber Dritten – wie Manitobas Mindestgrenze von 500.000 CAD – schaffen eine konsistente Prämienbasis, selbst wenn der Wettbewerb zunimmt. Albertas bevorstehendes Schadensersatz-ohne-Verschulden-Regime verspricht umfangreichere medizinische und Einkommensleistungen, die den Prämienfluss verlängern, während Ontarios optionale Direktentschädigungsversicherung für Sachschäden eine Preissegmentierung unterstützt, die preisbewusste Fahrer anzieht, ohne die Deckungsqualität zu beeinträchtigen. Folglich nutzen gut kapitalisierte Versicherer mit starken versicherungsmathematischen Teams Limiterhöhungen, um Schadentrendentwicklungen auszugleichen, während kleinere Unternehmen Schwierigkeiten haben, den Betriebsmittelbedarf aus größeren Rückstellungen zu absorbieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen und Steuerherausforderungen | -0.4% | Alle Provinzen, unterschiedliche Zeitpläne | Langfristig (≥ 4 Jahre) |

| Öffentliche Kfz-Versicherungsmodelle in British Columbia und Manitoba | -0.3% | British Columbia und Manitoba | Langfristig (≥ 4 Jahre) |

| Steigende Rechtsstreitkosten bei Körperschäden | -0.2% | Ontario und Alberta | Mittelfristig (2–4 Jahre) |

| Durch Telematik ermöglichte Margenkompression bei nutzungsbasierter Versicherung | -0.2% | Ontario und Québec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen und Steuerherausforderungen

Doppelspurige Tarifeinreichungen in Ontario, vorläufige Preisobergrenzen in Alberta und sich entwickelnde KI-Richtlinien erhöhen die Compliance-Kosten und verursachen Genehmigungsverzögerungen, die das Prämienwachstum bremsen[3]Finanzdienstleistungsaufsichtsbehörde von Ontario, "Leitfaden zu Tarifeinreichungen in der Kraftfahrzeugversicherung," fsrao.ca. Das Globale Mindestkörperschaftssteuergesetz erschwert zudem die Kapitalallokation, da multinationale Konzerne ihre Verrechnungspreisstrukturen anpassen. Während stärkere Unternehmen den Mehraufwand absorbieren, riskieren kleinere Marktteilnehmer Margenerosion, was zu Konsolidierung führt. Marktteilnehmer setzen sich für vereinfachte Genehmigungsfristen und einheitliche KI-Standards ein, um das Innovationstempo aufrechtzuerhalten.

Öffentliche Kfz-Versicherungsmodelle in British Columbia und Manitoba verkleinern den privaten adressierbaren Markt

Das Enhanced Care-Programm der Insurance Corporation of British Columbia (ICBC) hat die Grundtarife seit sechs Jahren eingefroren und nutzt Skaleneffekte sowie einbehaltene Gewinne, um Verletzungsleistungen zu finanzieren. Manitoba Public Insurance hält die Prämien zu den niedrigsten des Landes, was den politischen Druck auf benachbarte Provinzen erhöht, die öffentliche Preisgestaltung zu spiegeln. Private Anbieter sehen sich daher mit Wachstumsobergrenzen konfrontiert und müssen sich durch Zusatzleistungen, Flottenversicherungen und nutzungsbasierte Produkte differenzieren, anstatt über die obligatorische Kerndeckung zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Vollkaskopolicen beschleunigen sich aufgrund von Klimavolatilität

Die Haftpflichtversicherung gegenüber Dritten erzielte im Jahr 2025 einen Marktanteil von 42,62 % am kanadischen Kfz-Versicherungsmarkt, was die Pflichtversicherungsregeln widerspiegelt. Die Vollkaskoprämien wachsen mit einer CAGR von 6,74 %, da Waldbrände, Überschwemmungen und Hagelstürme das Bewusstsein für Sachschadenrisiken schärfen. Die Kaskoversicherung entwickelt sich aufgrund der städtischen Verkehrsdichte stetig, während optionale Glas- und Pannendienst-Zusatzleistungen von Bündelstrategien profitieren. Katastrophenmodellierung und parametrische Selbstbehalte helfen Versicherern, die Volatilität bei extremen Wetterereignissen einzupreisen und den kanadischen Kfz-Versicherungsmarkt vor Ertragsschocks zu schützen.

Das steigende Gewicht des Vollkaskosegments verbessert die Umsatzdiversifizierung, erhöht jedoch die Kapitalbelastungen und veranlasst Versicherer dazu, mehr Risiken auf die Rückversicherungsmärkte zu übertragen. Provinziale Initiativen zur Förderung klimaresilienter Infrastruktur könnten die Schadenshäufigkeit langfristig verlangsamen, obwohl die versicherten Werte angesichts höherer Elektrofahrzeugdurchdringung und ADAS-Ausrüstungskosten voraussichtlich erhöht bleiben werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Fahrzeugtyp: Elektrofahrzeuge gestalten Zeichnungsnormen neu

Personenkraftwagen hielten weiterhin 31,58 % des Prämieneinkommens im Jahr 2025, doch das Elektrofahrzeugsegment expandiert mit einer CAGR von 14,31 % dank bundesstaatlicher Nullemissionsmandate. Höhere Batteriereparaturkosten und spezialisierte Techniker erhöhen den Schadensumfang bei Elektrofahrzeugen und vergrößern die Marktgröße des kanadischen Kfz-Versicherungsmarkts für dieses Nischensegment. Schwere Nutzfahrzeuge und leichte Lieferwagen zeigen ein robustes Wachstum infolge des E-Commerce-Trends, während Fahrzeuge für geteilte Mobilität ein kleines, aber aufstrebendes Segment bleiben.

Mit der Skalierung von Elektrofahrzeug-Reparaturwerkstätten können sich Teilekosten normalisieren, aber Batteriedegradation und Recyclingrisiken halten die Komplexität des Zeichnungsgeschäfts hoch. Versicherer, die elektrofahrzeugspezifische Deckungen entwickeln – Batteriegarantieverlängerungen, mobiles Aufladen – sichern sich einen First-Mover-Vorteil und vertiefen ihre Präsenz im breiteren kanadischen Kfz-Versicherungsmarkt.

Nach Vertriebskanal: Hybridmodelle gewinnen an Bedeutung

Makler und Agenten entfielen auf 64,55 % der gebuchten Prämien im Jahr 2025 und nutzten ihr regulatorisches Fachwissen und ihre Schadensbefürwortung. Digitale Aggregatoren wachsen jedoch mit einer CAGR von 11,81 %, da sich eine Vergleichskultur ausbreitet. Direktkundenportale etablierter Versicherer kombinieren Selbstbedienungsfunktionen mit Call-Center-Unterstützung und schaffen so ein hybrides Erlebnis, das die Kundenbindung erhält und gleichzeitig die Akquisitionskosten kontrolliert.

Makler integrieren Robo-Beratungstools, um ihre beratende Relevanz zu erhalten, während reine Insurtech-Unternehmen API-Konnektivität nutzen, um Zeichnungs- und Servicekosten zu senken. Diese Entwicklungen erweitern die Gesamtreichweite des kanadischen Kfz-Versicherungsmarkts, insbesondere bei Versicherungsnehmern der Generation Z, die Echtzeitangebote und Vertragsänderungen über mobile Anwendungen erwarten.

Nach Endnutzer: Gewerbelinien übertreffen Privatlinien

Privatlinien trugen im Jahr 2025 77,45 % der Prämien bei, aber Flotten- und Gewerbeportfolios werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % steigen, da Logistik und Bauwesen sich erholen. Telematikgeräte, Dashcams und Fahrer-Coaching-Anwendungen senken die Unfallhäufigkeit in gewerblichen Flotten und ermöglichen leistungsbasierte Rabatte, die die Anzahl der Verträge erhöhen und die Marktgröße des kanadischen Kfz-Versicherungsmarkts vergrößern.

Kleingewerbliche Kunden fordern maßgeschneiderte Selbstbehalte und Frachtindossamente, was Produktinnovationen antreibt, die das Gebühreneinkommen steigern. Versicherer mit spezialisierten Zeichnungsteams und Risikoberatungsleistungen profitieren von diesem Trend, während auf Privatlinien spezialisierte Marktführer mit gesättigtem Wachstum und erhöhter Preissensibilität konfrontiert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Versicherereigentümerschaft: Private Versicherer nutzen ihre Agilität

Staatliche Unternehmen in British Columbia, Manitoba und Saskatchewan schränken die private Markterweiterung in diesen Provinzen ein. Dennoch dominieren private Versicherer den übrigen kanadischen Kfz-Versicherungsmarkt und setzen Analysen ein, um die Risikosegmentierung und Schadenstriage zu verfeinern. Intact Financial Corporations kombinierte Schadenquote von 92,2 % im Jahr 2024 verdeutlicht die Größenvorteile und die disziplinierte Preisgestaltung.

Konsolidierung gestaltet die Marktlandschaft neu; Definitys Erwerb von Travelers Canada für 3,3 Milliarden CAD katapultiert das Unternehmen nach Prämienvolumen auf den vierten Platz und erweitert die Produktpalette sowie die IT-Investitionskapazität. Private Versicherer, die sich mit Insurtech-Unternehmen für Datenanreicherung und eingebettete Versicherungsversuche zusammenschließen, werden ihren Vorsprung gegenüber regionalen Gegenseitigkeitsversicherern, denen moderne Kernsysteme fehlen, voraussichtlich ausbauen.

Geografische Analyse

Ontario verankert 38,12 % der Gesamtprämien dank dichter Bevölkerung, hoher Fahrzeugdurchdringung und vielschichtiger Haftungsleistungen, die die durchschnittlichen Schadenkosten erhöhen. Jüngste Reformen der Finanzdienstleistungsaufsichtsbehörde von Ontario (FSRA) führen schnelle Tarifeinreichungen und mehr Preistransparenz ein, aber die anhaltende Akzeptanz optionaler Deckungen wie der Direktentschädigungsversicherung für Sachschäden hält die Preisgestaltung flexibel. Chronische Kfz-Diebstahlrisiken und städtische Kollisionshäufigkeiten treiben die nachhaltige Nachfrage nach Vollkasko- und Kaskoprodukten.

Alberta befindet sich auf einem CAGR-Wachstumspfad von 5,53 % bis 2031, unterstützt durch Bevölkerungszuzug und den Übergang zu einem Schadensersatz-ohne-Verschulden-Modell, das schnellere Leistungen und geringere Rechtsstreitkosten verspricht. Vorläufige Preisobergrenzen dämpfen das kurzfristige Umsatzwachstum; jedoch wird erwartet, dass erweiterte Unfallleistungstabellen die Marktgröße des kanadischen Kfz-Versicherungsmarkts über den Prognosezeitraum vergrößern werden. Steigende Teilekosten durch potenzielle US-Importzölle stellen ein Schadenrisiko dar, rechtfertigen jedoch auch eine Prämienneukalibrierung.

Québec betreibt ein hybrides System, bei dem Körperschäden öffentlich versichert sind, sodass private Versicherer im Wettbewerb um Sachschäden und optionale Zusatzleistungen konkurrieren. Das öffentliche Monopol in British Columbia verengt die private Chance auf alternative Produkte, bietet aber auch einen Maßstab für landesweite Erschwinglichkeitsdebatten. Die Atlantischen Provinzen zeigen ein moderates Wachstum, das durch wetterbedingte Deckungsnachfrage angetrieben wird, während die Territorien eine Nische darstellen, mit hohen Kosten pro Fahrzeug aufgrund der dünn besiedelten Reparaturnetzwerke.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration; die fünf größten privaten Versicherer kontrollieren mehr als zwei Drittel der Direktprämien. Intact führt mit 24 Milliarden USD an operativen Prämien und investiert weiterhin in KI-gestütztes Zeichnungsgeschäft und Omnichannel-Service. Größenvorteile ermöglichen es größeren Versicherern, günstige Rückversicherungskonditionen auszuhandeln und Forschung und Entwicklung in Telematik und parametrische Deckungen zu finanzieren.

Die Konsolidierung setzt sich fort, da mittlere Versicherer Diversifikation anstreben. Definitys bevorstehende Übernahme von Travelers Canada wird kombinierte Prämien von mehr als 6 Milliarden USD schaffen und zielt darauf ab, durch die Vereinheitlichung von Schadensplattformen und Maklernetzwerken 100 Millionen USD an Kostensynergien zu erzielen. Kleinere Gegenseitigkeitsversicherer und regionale Versicherer konzentrieren sich auf Gemeinschaftsbeziehungen und Nischensegmente wie Oldtimer oder Landfahrzeuge, um direkten Wettbewerb mit nationalen Marktführern zu vermeiden.

Technologieintegration ist der zentrale strategische Hebel. 81 % der Marktteilnehmer automatisieren Teile des Angebotsprozesses, und 88 % verwenden algorithmische Bewertungsmodelle im Zeichnungsgeschäft. Investitionen zielen auf Cloud-native Vertragsverwaltungsplattformen, Low-Code-Schadenmodule und KI-Tools ab, die fotobasierte Schadensschätzungen in wenigen Minuten triage. Marktteilnehmer, die zurückbleiben, weisen höhere Kostenverhältnisse und langsamere Produktentwicklungszyklen auf, was sie zu wahrscheinlichen Übernahmezielen für größere Wettbewerber macht.

Marktführer der kanadischen Kfz-Versicherungsbranche

Intact Financial Corporation

Desjardins General Insurance Group

Co-operators General Insurance

Allstate Insurance Company of Canada

Economical Insurance (Definity)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Regierung Kanadas gab bekannt, dass Fahrzeugdiebstahlfälle im Jahr 2024 um 18,6 % zurückgegangen sind, nachdem 28 Millionen CAD in Grenzinspektionen investiert wurden, die 2.277 gestohlene Fahrzeuge abfingen.

- Januar 2025: Das Insurance Bureau of Canada bestätigte Unwetterschäden von 8,5 Milliarden CAD im Jahr 2024, den höchsten je verzeichneten Wert, und forderte die Einführung klimaresilienter Bauvorschriften.

- Mai 2025: Definity Financial Corporation vereinbarte die Übernahme von Travelers Canada für 3,3 Milliarden CAD, wodurch es zum viertgrößten Sach- und Haftpflichtversicherer des Landes aufsteigt und Synergien von 100 Millionen USD anstrebt.

- Dezember 2024: Die Finanzdienstleistungsaufsichtsbehörde von Ontario (FSRA) startete ein Pilotprojekt zur Gebietsrateneinstufung im Großraum Toronto, um über Postleitzahlfaktoren hinauszugehen und granulare Risikovariablen zu testen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Kfz-Versicherungsmarkt als alle gebuchten Bruttoprämien, die sich aus der obligatorischen und fakultativen Deckung für straßentaugliche Privat- und Nutzfahrzeuge ergeben, einschließlich Haftpflicht-, Kasko- und Vollkaskoprodukte, die von auf Provinzebene zugelassenen Unternehmen ausgegeben werden.

Ausschluss vom Geltungsbereich: Rückversicherungsverträge, verlängerte Garantieleistungen und Spezialpolicen für Geländewagen fallen nicht unter diese Analyse.

Überblick über die Segmentierung

- Nach Deckungsart

- Haftpflichtversicherung gegenüber Dritten

- Kaskoversicherung

- Vollkaskoversicherung

- Personenschadenversicherung

- Optionale Zusatzleistungen (Pannendienst, Glasbruch usw.)

- Nach Versicherereigentümerschaft

- Privat

- Öffentlich

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Pooled Transport

- Elektrofahrzeuge

- Nach Vertriebskanal

- Makler und Agenten

- Direktvertrieb (gebundene Vertreter / Direktversicherer)

- Bancassurance

- Digitale Aggregatoren und Insurtech

- Nach Endnutzer

- Privatlinien

- Flotten- und Gewerbelinien

- Nach Region

- Ontario

- Québec

- Alberta

- British Columbia

- Saskatchewan

- Manitoba

- Atlantisches Kanada (New Brunswick, Nova Scotia, Prince Edward Island, Neufundland und Labrador)

- Territorien (Yukon, Nordwest-Territorien, Nunavut)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Aufsichtsbehörden der Provinzen, Underwriting-Leiter von Mehrspartenunternehmen und große Maklernetzwerke in Ontario, Alberta, Québec und Atlantik-Kanada, um Prämienpools, Schadentrends und Preiselastizität zu validieren. Folgebefragungen mit Flottenmanagern und Insurtech-Gründern klärten die Telematikverbreitung und die durchschnittlichen Verkaufspreise.

Desk Research

Wir haben zunächst die von Statistics Canada, der General Insurance Statistical Agency, dem Insurance Bureau of Canada, dem Alberta's Automobile Insurance Rate Board und dem Office of the Superintendent of Financial Institutions veröffentlichten gesetzlichen und betrieblichen Kennzahlen erfasst und diese dann mit den Protokollen der parlamentarischen Ausschüsse zu Tarifreformen abgeglichen. Unser Team überprüfte auch aggregierte Schadenskosten-Trendaufzeichnungen, provinziale Unfallleistungspläne und Fahrzeugzulassungsdaten, um Expositionseinheiten zu verankern. Um das Bild zu vervollständigen, lieferte D&B Hoovers Finanzaufteilungen der Versicherer, während Dow Jones Factiva wesentliche Wetterschäden aufzeigte, die das jüngste Prämienwachstum verzerrten. Briefings von Fachverbänden und öffentlich zugängliche Management-Diskussionsabschnitte halfen uns, aufkommende nutzungsbasierte Produkte aufzuspüren. Diese Quellen dienen der Veranschaulichung und sind nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, beginnend mit der Anzahl der registrierten Fahrzeuge, der durchschnittlichen gebuchten Prämie pro Fahrzeug und dem Vertriebsmix auf Provinzebene, legte die Ausgangsbasis für 2024 fest, die dann durch selektive Bottom-Up-Roll-ups von Carrier-Anmeldungen und Channel Checks bestätigt wurde. Wichtige Faktoren wie witterungsbedingte Schadensquoten, Wachstum des Elektrofahrzeugparks, Inflation der Reparaturkosten, Wiederherstellung der Kilometerleistung und Anpassungen der gesetzlichen Obergrenzen fließen in eine multivariate Regression ein, die die Prämien bis 2030 projiziert. Wo die Bottom-up-Schätzungen in kleineren Provinzen hinterherhinken, wurden vor dem endgültigen Abgleich aus der historischen Prämiendichte abgeleitete Lückenfüllungsquoten angewandt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, Anomaliekennzeichen lösen einen erneuten Kontakt mit den Primärquellen aus, und die veröffentlichten Zahlen werden jedes Jahr aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn wesentliche Tarifreformen oder katastrophale Verluste auftreten. Die Kunden erhalten somit die aktuellste kalibrierte Ansicht.

Warum Mordors Kfz-Versicherungsgrundlagen für Kanada Vertrauen erwecken

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Prämiendefinitionen, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören enge Geltungsbereiche, die die von Maklern generierten Prämien senken, aggressive Szenario-Multiplikatoren für Elektrofahrzeuge oder die Bündelung von Nicht-Kraftfahrzeugsparten unter "Schaden- und Unfallversicherung". Die disziplinierte Variablenauswahl von Mordor und die jährliche Aktualisierung dämpfen solche Schwankungen und geben den Entscheidungsträgern eine solide Grundlage.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 22,15 B (2025) | Mordor Intelligence | - |

| USD 15,18 B (2024) | Regionale Beratung A | Lässt die über digitale Aggregatoren gezeichneten Prämien unberücksichtigt und passt sie an den nominalen CAD an, ohne dass eine einheitliche FX-Behandlung erfolgt |

| 37,5 MRD. USD (2023) | Fachzeitschrift B | Bündelung von Flotten-Selbstversicherungspools und Pannenhilfegebühren in den Kfz-Prämien, wodurch die Summen aufgebläht werden |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence eine ausgewogene, transparente Basis liefert, die direkt mit überprüfbaren Prämientreibern und wiederholbaren Schritten verbunden ist und den Nutzern hilft, strategische und regulatorische Gespräche mit Zuversicht zu führen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Kfz-Versicherungsmarkt derzeit?

Der Markt erwirtschaftete im Jahr 2026 Prämien in Höhe von 22,74 Milliarden USD und wird bis 2031 voraussichtlich 25,93 Milliarden USD erreichen.

Welche Provinz trägt am meisten zu den kanadischen Kfz-Versicherungsprämien bei?

Ontario führt mit einem Anteil von 38,12 % aufgrund seiner dichten Bevölkerung und seines haftungsbasierten Leistungssystems.

Wie schnell wächst das Elektrofahrzeug-Versicherungssegment?

Die Prämien für Elektrofahrzeuge werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,31 % steigen, bedingt durch bundesstaatliche Nullemissionsmandate und höhere Reparaturkosten.

Warum steigen die Vollkaskoversicherungsprämien schneller als andere Deckungen?

Rekordhohe wetterbedingte Schäden und ein gestiegenes Bewusstsein für Klimarisiken treiben eine CAGR von 6,74 % bei Vollkaskopolicen.

Seite zuletzt aktualisiert am: