Marktgröße und Marktanteil für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.60 Milliarden US-Dollar |

| Marktgröße (2031) | 38.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

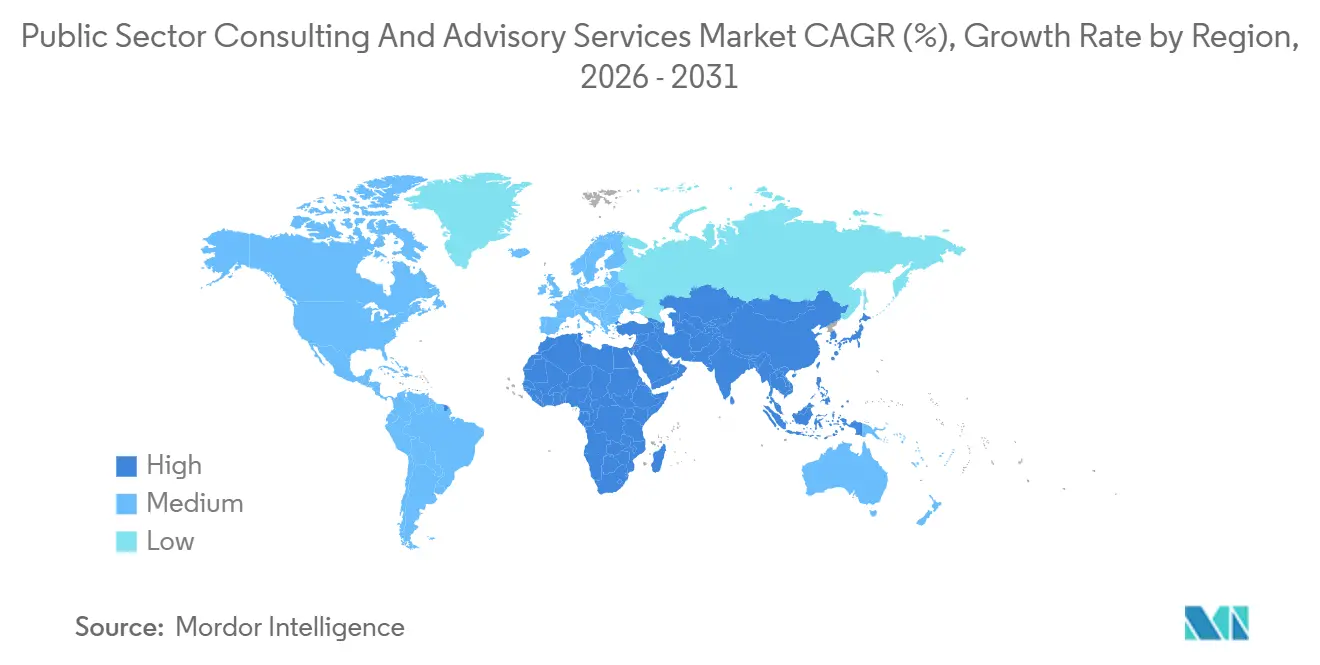

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor von Mordor Intelligence

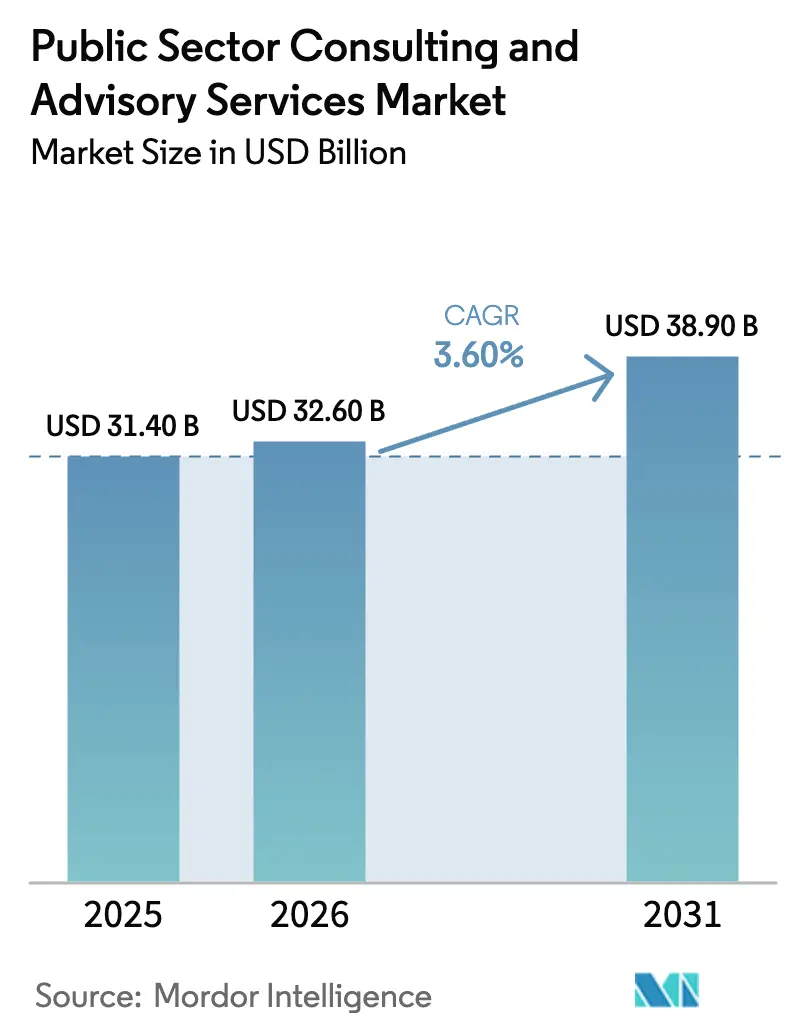

Die Marktgröße für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor wird voraussichtlich von 31,40 Milliarden USD im Jahr 2025 auf 32,60 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,60 % über 2026–2031 einen Wert von 38,90 Milliarden USD erreichen.

Behörden verlagern ihre Ausgaben von der Personalaufstockung hin zu strukturierten Transformationen in den Bereichen Zero-Trust-Cybersicherheit, KI-Governance und digitale öffentliche Infrastruktur, was die Nachfrage nach ergebnisgebundener Leistungserbringung erhöht und das Feld auf Unternehmen mit technischer Tiefe und Implementierungskapazität einengt[1]US-Amt für Management und Haushalt, „M-25-21: Umsetzung der Anforderungen der Durchführungsverordnung zur Künstlichen Intelligenz”, Das Weiße Haus, whitehouse.gov. Die Mandate des Amts für Management und Haushalt vom April 2025, Chief-KI-Beauftragte zu ernennen und KI-Systeme mit hoher Auswirkung zu katalogisieren, schaffen eine neue Compliance-Ebene, die die meisten Behörden nicht mit internen Kapazitäten bewältigen können, was die Beratungsumfänge im Technologiebereich erweitert und den Wandel hin zu lösungsorientierten Aufträgen beschleunigt. In Nordamerika bleibt die Infrastrukturbereitstellung ein zentraler Wachstumsmotor, da die Finanzierung im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze weiterhin in Projekte umgewandelt wird, was einen mehrjährigen Beratungs- und Programmlieferungsbedarf in den Bereichen Verkehr, Wasser, Breitband und Energie aufrechterhält. In Europa verdichtet eIDAS 2.0 die Modernisierung der digitalen Identität in enge Fristen, die eine rasche grenzüberschreitende Koordinierung erfordern und die Abhängigkeit von Beratern für Interoperabilität, Wallet-Bereitschaft und Akzeptanzwege in regulierten Sektoren erhöhen. Die Welle der digitalen öffentlichen Infrastruktur im asiatisch-pazifischen Raum, exemplarisch dargestellt durch das Wachstum der UPI-Transaktionen in Indien im Jahr 2026 und die bevölkerungsweite Abdeckung durch Aadhaar, wandelt Einzelprojekte in replizierbare Plattformen um und erweitert die Beratungsmöglichkeiten in den Bereichen Architektur, Standards und Kapazitätsaufbau in mehreren Regionen.

Wichtigste Erkenntnisse des Berichts

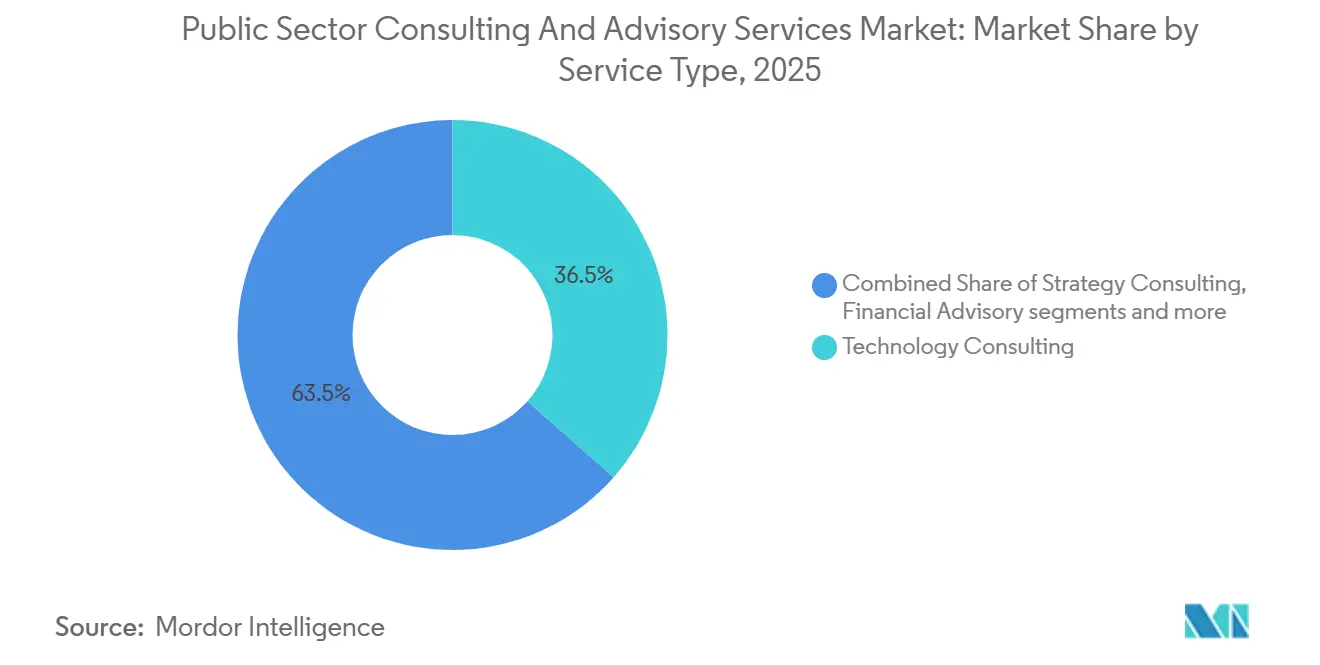

- Nach Dienstleistungsart führte Technologieberatung den Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor mit einem Umsatzanteil von 36,5 % im Jahr 2025 an und wird voraussichtlich bis 2031 mit einer CAGR von 9,0 % wachsen.

- Nach Endnutzer entfiel auf das Segment der Zentralregierung im Jahr 2025 ein Anteil von 52,0 % am Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor, während für Landes- und Kommunalverwaltungen das höchste Wachstum mit einer CAGR von 7,0 % bis 2031 prognostiziert wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 64,5 % am Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor, während der asiatisch-pazifische Raum mit einer CAGR von 17,9 % über 2026–2031 die schnellste Expansion liefern soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zero-Trust- und KI-fähige Cybersicherheitsmandate für Behörden | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| eIDAS 2.0/EUDI-Wallets treiben grenzüberschreitende Aufbauten digitaler Identitäten voran | +0.8% | Europa primär, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Bereitstellung von Infrastrukturkonjunkturprogrammen und Resilienzprogrammen | +1.1% | Nordamerika als Kern, mit sekundären Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Beschaffung und ergebnisorientierte Vertragsgestaltung | +0.9% | Global, mit Nordamerika und Europa als Vorreiter | Langfristig (≥ 4 Jahre) |

| Replikation digitaler öffentlicher Infrastruktur und GovTech-Plattformen | +1.5% | Asiatisch-pazifischer Raum als Kern, mit Replikation in Nahost-Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anforderungen an algorithmische Rechenschaftspflicht und KI-Governance | +0.7% | Nordamerika und EU primär, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zero-Trust- und KI-fähige Cybersicherheitsmandate für Behörden

Behörden stehen unter Druck, Zero-Trust-Kontrollen zu reifen und KI-Einsätze zu sichern, was die Nachfrage nach zugelassenen Unternehmen aufrechterhält, die Cyberarchitektur, Werkzeuge und Governance im Unternehmensmaßstab liefern können. Das Büro des Generalinspektors der NASA prognostizierte Ausgaben für Cybersicherheitsinfrastruktur in Höhe von 211 Millionen USD für die Haushaltsjahre 2024 bis 2029, was auf anhaltende föderale Investitionen in die defensive Modernisierung hinweist, bei deren Umsetzung und Operationalisierung Beratungsunternehmen helfen[2]Büro des Generalinspektors der NASA, „NASA-Investitionsplan für Cybersicherheitsinfrastruktur, IG-24-012”, NASA OIG, oig.nasa.gov. Die Behörde für Cybersicherheit und Infrastruktursicherheit meldete bis September 2025 eine breite Einführung von Endpunkterkennung und -reaktion sowie schützendem DNS bei den zivilen Bundesbehörden der Exekutive, was eine Ausgangsbasis für den Beratungsumfang schafft, der sich auf Integration, Überwachung und kontinuierliche Verbesserung statt auf Erstbereitstellung konzentriert. Die OMB-Memoranden vom April 2025 formalisierten die Verantwortlichkeiten für KI-Sicherheit und -Aufsicht und veranlassten Behörden, Rollen, Inventare und Überprüfungsprozesse zu definieren, die die meisten noch nicht eingerichtet haben. Die Modernisierung des Sicherheitsüberprüfungssystems hat mehrjährige Implementierungsverzögerungen erfahren, die Entscheidungen verlängern und die Besetzung sensibler Programme erschweren, was etablierte Berater mit überprüftem Personal begünstigt. Zusammen konzentrieren diese Faktoren die Ausgaben auf Unternehmen, die Cyberengineering, KI-Risikorahmen und zugelassene Lieferteams kombinieren können, was eine Premiumebene im Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor stärkt.

eIDAS 2.0/EUDI-Wallets treiben grenzüberschreitende Aufbauten digitaler Identitäten voran

Die eIDAS-2.0-Verordnung setzt verbindliche Fristen für staatlich ausgestellte digitale Identitäts-Wallets, die bis Dezember 2026 verfügbar und bis Dezember 2027 in regulierten Sektoren weitgehend akzeptiert sein müssen, was eine mehrjährige Roadmap in ein kurzes Zeitfenster verdichtet, das die Beratungsnachfrage nach Architektur-, Konformitäts- und Interoperabilitätslösungen steigert. Die Europäische Kommission finanzierte Pilotprojekte zur Beschleunigung von EUDI-Wallet-Anwendungsfällen in öffentlichen und privaten Diensten, was das kurzfristige Arbeitsvolumen bei der Standardausrichtung, Zertifizierung und grenzüberschreitenden Akzeptanzwegen erhöht. Regierungen benötigen rechtliche, technische und Change-Management-Kapazitäten, um Identitäten auf Wallet-Ökosysteme umzuplattformieren und dabei Datenschutz und Sicherheit zu wahren, was viele Behörden von externen Beratern beziehen, um Fristen einzuhalten. Der Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor profitiert davon, da Ministerien und Behörden multidisziplinäre Expertise beschaffen, um Wallets mit Legacy-Diensten zu integrieren und die gegenseitige Anerkennung über Grenzen hinweg zu ermöglichen. Beratungsunternehmen mit früherer Erfahrung in der Identitätsverwaltung im großen Maßstab und grenzüberschreitenden Teams gewinnen einen Vorteil, da sie Politik und Technik im Dienst der regulatorischen Konformität und Nutzererfahrung kombinieren können.

Bereitstellung von Infrastrukturkonjunkturprogrammen und Resilienzprogrammen

Das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze treibt weiterhin Programmmanagement, Fördermittelverwaltung und Lieferaufsicht voran, da Mittel in Tausende von Projekten in den Bereichen Verkehr, Breitband, Wasser und Energie umgewandelt werden. Bundesstaaten und Kommunen verfügen häufig nicht über Programmbüros, die groß genug sind, um mehrjährige, mehrstakeholderbasierte Kapitalprogramme zu verwalten, was sie dazu veranlasst, Beratungsunternehmen für Terminplanung, Risikomanagement und Bundeskonformität zu beauftragen. Die Beratungsarbeit weitet sich aus, wenn Behörden Genehmigungen, Bürgerbeteiligung und Resilienzstandards mit bundesstaatlichen Förderanforderungen über viele parallele Projekte hinweg abstimmen müssen. Der Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor profitiert davon, dass Behörden Kapitalplanung mit Klimaresilienz und digitalem Betrieb integrieren, was die Auftragsumfänge von diskreten Lieferobjekten zu breiterem Portfolioservice verlängert. Die Lieferkomplexität erhöht den Wert von Unternehmen, die Ingenieurwesen, Programmsteuerung und Compliance unter einem Dach kombinieren können, während sie öffentliche Rechenschaftsstandards erfüllen[3]US-Verkehrsministerium, „Umsetzung des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze”, US-Verkehrsministerium, transportation.gov.

Ergebnisbasierte Beschaffung und ergebnisorientierte Vertragsgestaltung

Gebietskörperschaften wechseln von inputbasierten Beratungsverträgen zu ergebnisbasierten Modellen, die Zahlungen an messbare Ergebnisse knüpfen, was das Risiko auf Anbieter verlagert und die Bedeutung überprüfbarer Leistungskennzahlen erhöht. Das Ministerium für Kinder, Jugend und Familien des Bundesstaates Washington erweiterte leistungsbasierte Vereinbarungen und schuf eine strukturierte Nachfrage nach Beratungsunterstützung bei der Kennzahlengestaltung, Basiswerten und Überprüfungsprozessen. Die OneGov-Strategie der Allgemeinen Dienstleistungsbehörde wurde im April 2025 mit ausdrücklichem Schwerpunkt auf ergebnisorientierten gemeinsamen Diensten eingeführt, was die Ergebnisorientierung auf Bundesebene stärkt und beeinflusst, wie Behörden Transformationsarbeiten umfassen und vergeben. Für Berater bedeutet dies, in Messkompetenz und die Bereitschaft zu investieren, Lieferrisiken zu übernehmen, was integrierte Technologieanbieter von rein diagnostischen Beratern unterscheidet. Der Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor belohnt zunehmend Unternehmen, die Strategie mit rechenschaftspflichtiger Umsetzung unter festen oder anreizorientierten Strukturen verbinden können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierung und Einschränkungen durch souveräne Cloud | -0.6% | Global, mit akuten Auswirkungen in der EU und aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Überprüfung der Beschaffungsreform und Rationalisierung der Beratungsausgaben | -0.9% | Nordamerika primär, mit sekundären Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexe Compliance-Belastungen durch Förderprogramme, Bundesbeschaffungsvorschriften und einheitliche Leitlinien | -0.5% | Nordamerika als Kern, insbesondere US-Bundes- und Staatsebene | Langfristig (≥ 4 Jahre) |

| Knappheit an zugelassenem und spezialisiertem Personal im öffentlichen Sektor | -1.1% | Global, mit akuten Auswirkungen in Nordamerika und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierung/Einschränkungen durch souveräne Cloud und Schrems-II-Risiko

Regierungen verschärfen die Kontrollen über die Bewegung und Verarbeitung sensibler Daten, was Behörden und Anbieter zwingt, Arbeitslasten zu lokalisieren und souveräne Umgebungen zu schaffen. Das US-Justizministerium erließ im April 2025 eine Vorschrift, die den Zugang zu sensiblen personenbezogenen Massendaten durch besorgniserregende Länder einschränkt, was die Compliance-Komplexität für grenzüberschreitende Aufträge und Lösungshosting erhöht. In Europa verpflichten sich Hyperscaler zu erheblichen Investitionen in europäisch kontrollierte Umgebungen, was auf einen dauerhaften Wandel hin zur Datensouveränität hindeutet, der Kostenstrukturen und Bereitstellungsstrategien für öffentliche Programme neu gestaltet. Für Beratungsunternehmen erfordern diese Regeln parallele Architekturen und getrennte Lieferteams, um Residenz- und Zugriffskontrollen über Jurisdiktionen hinweg zu erfüllen. Der Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor muss sich an mehrschichtige Compliance und potenzielle Infrastrukturduplizierung anpassen, was Margen komprimieren und Implementierungszeitpläne verlangsamen kann.

Überprüfung der Beschaffungsreform und Rationalisierung der Beratungsausgaben

Reformbemühungen gestalten die föderale Beschaffung im Jahr 2026 neu, mit Fokus auf vereinfachte Regeln, Schwellenanpassungen und verstärkten Wettbewerb. Eine Durchführungsverordnung vom April 2025 leitete eine umfassende Aktualisierung der Bundesbeschaffungsvorschriften ein, einschließlich der Entfernung vieler vorschreibender Klauseln und höherer Schwellenwerte, die ändern können, wie und wann Behörden externe Anbieter nutzen[4]Exekutivbüro des Präsidenten, „Durchführungsverordnung 14275: Reform der Bundesbeschaffung zur Förderung der Beteiligung kleiner Unternehmen und fairen Wettbewerbs”, Bundesregister, federalregister.gov. Der Bundesbeschaffungsvorschriften-Fall 2024-016 operationalisiert Elemente der Vereinfachung, was Behörden möglicherweise zu kleineren Aufgabenaufträgen, anderen Preisstrukturen und neuen Wettbewerbsmustern veranlasst, die Angebotskosten erhöhen und Gewinnquoten für Anbieter beeinflussen. Der Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor passt sich an längere Beratungen, detailliertere Umfangsdefinitionen und eine stärkere Anforderung an, messbare Ergebnisse pro ausgegebenem Dollar nachzuweisen. Unternehmen, die Wirkung quantifizieren und Anreize an Ergebnissen ausrichten, sind besser positioniert, um unter strengerer Aufsicht Wachstum aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Technologieberatung behauptet Premiumposition bei KI- und Cyber-Transformation

Technologieberatung erfasste im Jahr 2025 einen Marktanteil von 36,5 % am Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor und expandiert von 2026 bis 2031 mit einer CAGR von 9,0 %, angetrieben durch Cloud-Modernisierung, Zero-Trust-Kontrollen, KI-Governance und systemintegration im Unternehmensmaßstab. Die Marktgröße für Technologieberatung im Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,0 % expandieren, da Behörden KI operationalisieren und Cybersicherheitsgrundlagen unter sich entwickelnden Regeln und Programmaufsicht verschärfen. Jüngste Großaufträge verdeutlichen den Umfang der Unternehmensintegrations- und Transformationsarbeit, darunter ein 4,5-jähriger Auftrag zur Unterstützung des EHR-Modernisierungsprogramms der Veteranenbehörde, das sich auf Systemintegration und KI-gestützte klinische Arbeitsabläufe über einen nationalen Fußabdruck konzentriert. Diese Nachfrage konzentriert sich auf Anbieter, die Architektur, Lieferung und Compliance für missionskritische Systeme unter strengen Datenschutz-, Sicherheits- und Resilienzanforderungen verbinden können. Innerhalb der Branche für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor bleibt Managementberatung für Organisationsdesign und Betriebsmodelle wichtig, steht jedoch unter Preis- und Umfangsdruck, da Käufer implementierungsfertige Lösungen bevorzugen, die messbare Ergebnisse nachweisen können. Betriebs- und Personalberatung spielen gezielte Rollen bei der Vorbereitung auf kontinuierliche Überprüfung, zugelassenen Talentpipelines und Workflow-Automatisierung für administrative Funktionen, die Behörden häufig als ergänzende Fähigkeiten zu technologiegeführten Programmen beziehen.

Die Marktdynamik begünstigt Unternehmen mit kodifizierten Lieferressourcen, einschließlich KI-Risikorahmen, Compliance-Beschleunigern und proprietären Architekturen, die die Zeit bis zur Wertschöpfung verkürzen und Ergebnisse absichern. Die Branche für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor sieht, wie größere Akteure durch Programmfabriken und Lösungsbeschleuniger expandieren, die auf föderale und staatliche Beschaffungsmodelle zugeschnitten sind, während Boutiquen sich durch tiefe Expertise in algorithmischen Prüfungen, Datenschutzengineering oder souveräner Cloud differenzieren. Auftragsmodelle wechseln von Zeit und Material zu festen oder anreizorientierten Strukturen, die an Ergebnissen ausgerichtet sind, was Anbieter belohnt, die Wirkung messen und Lieferrisiken durch Governance und Automatisierung absorbieren können. Technologieberatung ist durch Cyber- und Datenplattformen, EHR- und Fallsysteme sowie digitale Identitätsinitiativen verankert, die mit der Wallet-Einführung in Europa und der Replikation digitaler öffentlicher Infrastruktur in Asien verbunden sind, was mehrjährige Umfänge über die ersten Einführungen hinaus sicherstellt. Wo Behörden anhaltende Regulierung und hohe Sicherheitsanforderungen erwarten, bevorzugen sie tendenziell Integratoren mit zugelassenen Belegschaften, Compliance-Zertifizierungen und Referenzarchitekturen, die Prüfung und Genehmigung in ähnlichen Umgebungen bestanden haben.

Nach Endnutzer: Landes- und Kommunalverwaltung beschleunigt digitale Modernisierung

Die Zentralregierung entfiel im Jahr 2025 auf 52,0 % der Beratungsausgaben, was den Umfang und die Komplexität föderaler Aufgaben in den Bereichen Verteidigung, Nachrichtendienste, Gesundheitswesen und Infrastruktur widerspiegelt, die auf zugelassene Lieferung und Programmsteuerung angewiesen sind. Die Marktgröße für Landes- und Kommunalverwaltungen im Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,0 % expandieren, da Gebietskörperschaften leistungsbasierte Vertragsgestaltung einführen und in digitale Dienstleistungsverbesserungen investieren, um Ergebnisse und Resilienz zu verbessern. Ergebnisbasierte Beschaffung auf Staatsebene, wie das Portfolio leistungsbasierter Vereinbarungen in Washington, führt technische Anforderungen bei der Indikatorgestaltung, Basiswerten und Daten-Governance ein, die viele Beschaffungsteams von externen Spezialisten beziehen. Die Infrastrukturbereitstellung auf subnationaler Ebene treibt auch Programmmanagement und Compliance-Arbeit voran, da Bundesmittel in mehrjährige Kapitalprojekte umgewandelt werden, die eine detaillierte Fördermittelverwaltung und Kontrollen gemäß einheitlichen Leitlinien erfordern. Endnutzer aus Bildung und Gesundheitswesen beziehen Cybersicherheits-, Interoperabilitäts- und Analysemodernisierung, da sie Resilienz-, Einschreibungs- und Versorgungskoordinierungsprioritäten mit begrenzten internen Teams angehen.

In der gesamten Branche für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor prägen die Reife der Endnutzer und Budgetstrukturen die Auftragsmuster. Föderale Käufer vergeben tendenziell größere, mehrjährige Verträge an Unternehmen mit Sicherheitsfreigaben und relevanter Erfahrung, während Landes- und Kommunalkäufer Umfänge in phasenweise Aufgabenaufträge aufteilen, um Schwellenwerte und Risiken zu verwalten. Diese Fragmentierung erhöht die Transaktionskosten für Anbieter, erweitert jedoch die adressierbaren Möglichkeiten für Unternehmen mit regionalen Liefermodellen und wiederholbaren Angeboten, die in mittlere Budgets passen. Bildungs- und Gesundheitssegmente nehmen durch gezielte Modernisierungsinitiativen und Compliance-Bemühungen teil, die sich auf wertbasierte Versorgung, Identitäts- und Zugriffsmanagement sowie datenschutzwahrenden Datenaustausch konzentrieren. Die Modernisierung von Strafverfolgung und Justiz schafft Nischenberatungsbedarf bei Fallsystemen, digitalem Beweismanagement und KI-Governance in sensiblen Anwendungen, die eine sorgfältige Abstimmung auf Politik, Transparenz und bürgerliche Freiheiten erfordern. Insgesamt treibt die föderale Konzentration Umfang und Komplexität voran, während das Wachstum auf Landes- und Kommunalebene das Volumen aufrechterhält, da Ergebnisorientierung und digitale Dienste von Pilotprojekten zu Standardbetriebsmodellen übergehen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 64,5 % am Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor, da föderale und subnationaler Programme Finanzierung in aktive Portfolios umwandelten und Behörden Cybersicherheit und KI-Governance unter sich entwickelnden Mandaten vorantrieben. Die Finanzierung im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze wurde bis Mitte 2024 in Zehntausende von Projekten genehmigt, was Beratungsumfänge in Planung, Compliance und Lieferung aufrechterhält. Beschaffungsreformen und Vereinfachungsbemühungen beeinflussen Vergabestrukturen und Wettbewerb, was Zeitpläne verlängern und Preispräferenzen hin zu festen oder anreizorientierten Modellen verschieben kann. Verzögerungen beim Sicherheitsüberprüfungssystem, die in der parlamentarischen Aufsicht hervorgehoben wurden, schränken weiterhin die Besetzung klassifizierter Programme ein, was tendenziell die Marktstellung etablierter Anbieter stärkt und die Gesamtwachstumsgeschwindigkeit in sensiblen Bereichen begrenzt. Kanada und Mexiko tragen selektiv durch nationale Digital- und Energiewendeprogramme bei, aber die Breite und Tiefe der US-föderalen und staatlichen Portfolios halten Nordamerika im Mittelpunkt des Marktes für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 17,9 % über 2026–2031, da Länder Muster digitaler öffentlicher Infrastruktur in den Bereichen Identität, Zahlungen und Datenaustausch replizieren. Indiens UPI-Transaktionsvolumen und die Identitätsabdeckung durch Aadhaar bilden Referenzmodelle, die andere Regierungen durch kollaborative Pilotprojekte, technische Unterstützung und stufenweise Operationalisierung anpassen. Der nationale Personalausweisrollout auf den Philippinen und die Einschreibung in das digitale Identitätssystem in Kenia spiegeln eine Dynamik wider, die sich häufig durch Kapazitätsaufbaupartnerschaften und geberunterstützte Programme auf Nachbarländer ausweitet. Japan und Südkorea legen Wert auf hochsichere öffentliche Plattformen und integrierte digitale Dienste, was Beratungsnachfrage für Architekturmodernisierung, Interoperabilität und datenschutzwahrende Analytik erzeugt. Australien und Neuseeland konzentrieren sich auf Klimaanpassung und indigene Datensouveränität, was die Beratungsanforderungen hin zu Co-Design und kulturell sensibler Governance prägt. Das Wachstum der Region erfolgt durch modulare Aufträge, die mit der institutionellen Kapazität skalieren, was Beratungsunternehmen mit wiederholbaren Vorlagen und auf öffentliche Sektorteams zugeschnittenen Schulungsprogrammen entgegenkommt.

Europa kombiniert supranationale Regulierung mit nationalen Lieferbeschränkungen, was eine anhaltende Nachfrage nach Konformitäts-, Test- und Interoperabilitätsberatung schafft. Der eIDAS-2.0-Zeitplan treibt die länderspezifische Wallet-Bereitschaft und grenzüberschreitende Akzeptanzarbeit voran, die sowohl rechtliche als auch technische Fähigkeiten innerhalb enger Zeitpläne erfordert. Souveräne Cloud-Initiativen beleben öffentliche Märkte, da Gebietskörperschaften europäisch kontrollierte Datenumgebungen für sensible Arbeitslasten fordern, was Beratungsanforderungen in Architektur, Portabilität und Compliance-by-Design auslöst. Märkte mit starken internen digitalen Fähigkeiten konzentrieren sich auf Nischenberatung für Hochrisiko-KI-Klassifizierung, Barrierefreiheit und Datenschutzengineering, während andere auf externe Anbieter angewiesen sind, um ganzheitliche Modernisierung zu leiten. Die Marktgröße für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor in Europa ist eng mit regulatorischen Zeitplänen und Finanzierungszyklen verbunden, die Auftragsvolumina und die Mischung aus Konformitäts- und Aufbauarbeit prägen. Lateinamerika sowie der Nahe Osten und Afrika tragen episodisch durch Infrastruktur-, Smart-City- und Verwaltungsmodernisierungsprogramme bei, die durch souveräne Budgets und multilaterale Finanzierung unterstützt werden und häufig Programmsteuerungs-, Compliance-Rahmen- und Kapazitätstransferkomponenten erfordern.

Wettbewerbslandschaft

Der Markt vereint globale Integratoren, Prüfungsgesellschaften der Großen Vier und spezialisierte Beratungsunternehmen, die jeweils um technologieintensive und compliance-intensive Transformationen konkurrieren. Große Integratoren und föderale Praxen verankern häufig komplexe Programme mit Sicherheits-, Compliance- und Lieferkapazitäten, wie bei Unternehmens-EHR-Modernisierungsaufträgen und Verteidigungsausbildungsinitiativen zu sehen, die Anfang 2026 vergeben wurden. Strategiegeführte Unternehmen erhöhen den Anteil implementierungsfertiger Arbeit durch Technologiepartnerschaften, die darauf abzielen, die Lücke zwischen Beratungsdesign und praktischer Umsetzung zu schließen, was mit ergebnisorientierten Beschaffungstrends übereinstimmt. Hyperscaler vertiefen öffentliche Sektorangebote und verwaltete Dienste in souveränen Umgebungen, was Koopetition einführt, da Beratungsunternehmen Cloud-native Werkzeuge integrieren und gleichzeitig Margen bei Standardarbeitslasten verteidigen.

Unternehmen, die Lieferkompetenz in Plattformen und Beschleuniger umwandeln, bauen einen dauerhaften Vorteil auf. Lösungsfabriken für KI-Governance, Datenschutzengineering und Zero-Trust-Muster verkürzen die Zeit bis zur Wertschöpfung und stärken Angebote unter leistungsbasierten Strukturen. Unternehmensbeteiligungen und Ökosystemprogramme verbinden Beratungsunternehmen mit Start-ups in Simulation, KI-Sicherung und Domänenanalytik, was Fähigkeitsportfolios ohne die langsameren Zeitpläne organischer Entwicklung erweitert. Der Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor begünstigt Anbieter, die Wirkung quantifizieren, geteiltes Risiko handhaben und regulierte Umgebungen mit prüfungssicheren Methoden navigieren können, die einer Überprüfung standhalten. Beschaffungsvereinfachung und Schwellenänderungen laden auch mehr Anbieter in Wettbewerbe ein, was die Häufigkeit von Neuausschreibungen erhöht und Behörden ermutigt, kleinere, ergebnisgebundene Aufgabenaufträge zu testen.

Verteidigungs- und nationale Sicherheitsarbeit bleibt aufgrund von Sicherheitsfreigaben und Missionsempfindlichkeit ein Differenzierungsmerkmal. Anbieter mit tiefen, zugelassenen Belegschaften behalten einen Vorteil bei Geheimdienstanalyse, sicherer Systemintegration und Trainingsimulation, wo Personalengpässe die Substitution begrenzen. Im Jahr 2026 unterstrichen mehrere verteidigungsbezogene Vergaben und Partnerschaften den Appetit auf KI-gestützte Ausbildung, Domänenbewusstsein und Cyber-Härtung, was die Prämie stärkt, die Unternehmen mit skalierbarer, zugelassener Lieferung erzielen. Da Behörden KI-Aufsicht und digitale Identitätsprogramme ausweiten, intensiviert sich der Wettbewerbsdruck bei Prüfungen, Konformitätsbewertungen und grenzüberschreitender Interoperabilität, wo eine kleine Gruppe von Beratungsunternehmen sowohl regulatorische als auch technische Tiefe im großen Maßstab erfüllen kann.

Marktführer für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor

Boston Consulting Group

McKinsey & Company

Accenture

EY

Deloitte

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Booz Allen Ventures investierte in Hadean, einen in Großbritannien ansässigen Anbieter von KI-gestützten digitalen Kriegsspielen und Führungs- und Kontrollkapazitäten, um die US-Präsenz von Hadean für US-amerikanische, NATO- und alliierte Missionen zu etablieren, was eine Beschleunigung von Venture-Partnerschaften zur Erweiterung missionsorientierter Fähigkeiten widerspiegelt.

- Februar 2026: Accenture Federal Services sicherte sich einen 4,5-jährigen Vertrag zur Unterstützung der EHR-Modernisierung der Veteranenbehörde mit Systemintegration und KI-gestützten klinischen Arbeitsabläufen im gesamten Unternehmen und positioniert das Unternehmen in einer der komplexesten Gesundheits-IT-Transformationen der Regierung.

- Februar 2026: Booz Allen Hamilton erhielt den größten Anteil eines IDIQ-Mehrfachvergabevertrags über 391,6 Millionen USD zur Unterstützung der Mission des US-Südkommandos zur verbesserten Domänenbewusstsein und erbringt strategische und technische Dienstleistungen in den Bereichen Informationsoperationen und Domänenbewusstsein.

- Mai 2025: Bain & Company schloss eine globale Partnerschaft mit Palantir, um durchgängige KI-Transformationen zu liefern, die Palantirs Plattformen mit Bains Sektorexpertise kombinieren, mit dem Ziel, schnellere Leistungsauswirkungen bei komplexen Transformationsprogrammen in öffentlichen und regulierten Bereichen zu erzielen.

Globaler Berichtsumfang für den Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor

Der globale Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor bezieht sich auf die Branche, die Beratungs- und Beratungsdienstleistungen für Regierungen, öffentliche Organisationen und Behörden auf verschiedenen Ebenen (lokal, regional, national und international) erbringt. Diese Dienstleistungen zielen darauf ab, Einrichtungen des öffentlichen Sektors bei der Verbesserung ihrer Leistung, Effizienz, Wirksamkeit und Dienstleistungserbringung gegenüber den Bürgern zu unterstützen.

Der globale Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor ist segmentiert nach Dienstleistungsart (Strategieberatung, Managementberatung, Technologieberatung, Personalberatung, Finanzberatung und sonstige Dienstleistungsarten (Risiko- und Compliance-Beratung sowie Betriebsberatung)), Endnutzer (Zentralregierung, Landes- und Kommunalverwaltung, Bildungseinrichtungen, Gesundheitsorganisationen, Strafverfolgung und Justizdienstleistungen sowie sonstige Endnutzer (Verkehrsdienstleistungen und Versorgungsunternehmen sowie Umweltprojekte)) und Geografie (Nordamerika (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika), Europa (Frankreich, Vereinigtes Königreich, Russland, übriges Europa), Asien-Pazifik (Indien, China, Japan, übriger asiatisch-pazifischer Raum), Lateinamerika (Brasilien, Argentinien, Uruguay und übriges Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Katar und übriger Naher Osten und Afrika)).

| Strategieberatung |

| Managementberatung |

| Technologieberatung |

| Personalberatung |

| Finanzberatung |

| Sonstige Dienstleistungsarten (Risiko- und Compliance-Beratung sowie Betriebsberatung) |

| Zentralregierung |

| Landes- und Kommunalverwaltung |

| Bildungseinrichtungen |

| Gesundheitsorganisationen |

| Strafverfolgung und Justizdienstleistungen |

| Sonstige Endnutzer (Verkehrsdienstleistungen und Versorgungsunternehmen sowie Umweltprojekte) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Frankreich |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Lateinamerika | Brasilien |

| Argentinien | |

| Uruguay | |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Strategieberatung | |

| Managementberatung | ||

| Technologieberatung | ||

| Personalberatung | ||

| Finanzberatung | ||

| Sonstige Dienstleistungsarten (Risiko- und Compliance-Beratung sowie Betriebsberatung) | ||

| Nach Endnutzer | Zentralregierung | |

| Landes- und Kommunalverwaltung | ||

| Bildungseinrichtungen | ||

| Gesundheitsorganisationen | ||

| Strafverfolgung und Justizdienstleistungen | ||

| Sonstige Endnutzer (Verkehrsdienstleistungen und Versorgungsunternehmen sowie Umweltprojekte) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Frankreich | |

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Lateinamerika | Brasilien | |

| Argentinien | ||

| Uruguay | ||

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor und wie ist der Wachstumsausblick?

Die Marktgröße für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor wird voraussichtlich von 31,4 Milliarden USD im Jahr 2025 auf 38,9 Milliarden USD bis 2031 bei einer CAGR von 3,6 % über 2026–2031 expandieren.

Welche Dienstleistungsart führt das Wachstum im Markt für Beratungs- und Beratungsdienstleistungen im öffentlichen Sektor an?

Technologieberatung führt mit einem Anteil von 36,5 % im Jahr 2025 und einer CAGR von 9,0 % bis 2031, angetrieben durch Cybersicherheits-, Cloud-, digitale Identitäts- und KI-Governance-Mandate.

Welche Regionen sind die größten und am schnellsten wachsenden in diesem Markt?

Nordamerika hielt im Jahr 2025 einen Anteil von 64,5 %, während der asiatisch-pazifische Raum mit einer CAGR von 17,9 % bei der Replikation digitaler öffentlicher Infrastruktur am schnellsten wächst.

Welche regulatorischen Veränderungen prägen die Nachfrage im Jahr 2026?

Die KI-Governance-Memoranden des Amts für Management und Haushalt, die eIDAS-2.0-Wallet-Fristen und die Beschaffungsvereinfachung erhöhen die Nachfrage nach Konformitäts-, Interoperabilitäts- und ergebnisgebundener Lieferung.

Was sind die wesentlichen Einschränkungen bei der Umsetzung?

Datenlokalisierungsanforderungen und Verlagerungen hin zu souveräner Cloud, Beschaffungsüberprüfung, komplexe Fördermittel-Compliance und Knappheit an zugelassenem Personal verlangsamen die Lieferung und erhöhen die Kosten.

Welche Käufer steigern ihre Ausgaben am schnellsten?

Von Landes- und Kommunalverwaltungskäufern wird erwartet, dass sie bis 2031 eine CAGR von 7,0 % verzeichnen, da sie ergebnisbasierte Beschaffung ausweiten und digitale Dienste modernisieren.

Seite zuletzt aktualisiert am: