Marktgröße und Marktanteil für strategische Beratungsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

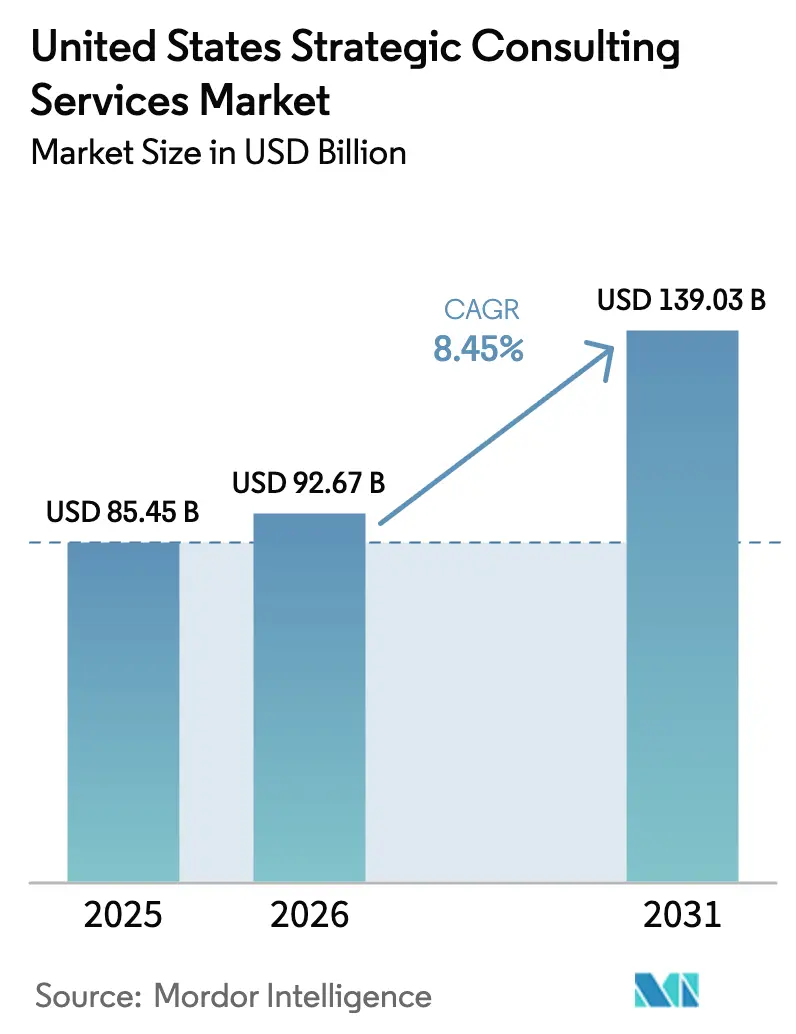

| Marktgröße im Basisjahr (2025) | 85.45 Milliarden US-Dollar |

| Marktgröße (2026) | 92.67 Milliarden US-Dollar |

| Marktgröße (2031) | 139.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für strategische Beratungsdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für strategische Beratungsdienstleistungen in den Vereinigten Staaten von 85,45 Mrd. USD im Jahr 2025 auf 92,67 Mrd. USD im Jahr 2026 anwächst und bis 2031 eine Prognose von 139,03 Mrd. USD bei einer CAGR von 8,45 % über den Zeitraum 2026–2031 erreicht. Das Wachstum wird aufrechterhalten, da Unternehmen Prozesse aus der Mainframe-Ära modernisieren, künstliche Intelligenz in Entscheidungszyklen integrieren und externe Berater hinzuziehen, um ein Rekordvolumen an Fusionen und Übernahmen im Mittelmarkt zu strukturieren. Eine stetige Pipeline an regulatorischen Anforderungen im Bank-, Versicherungs- und Gesundheitswesen sichert eine kontinuierliche compliance-getriebene Arbeit, während umfangreiche Cloud-Migrationsprogramme in der Technologie-, Einzelhandels- und Fertigungsbranche die Nachfrage nach bereichsübergreifender Transformationskompetenz vertiefen. Beratungsanbieter, die Strategieentwicklung mit der vollständigen Implementierung verbinden, sichern sich einen größeren Marktanteil, da Kunden nun erwarten, dass Partner messbaren Mehrwert liefern und nicht nur Präsentationsempfehlungen. Die Wettbewerbsintensität nimmt zu, dennoch entstehen neue Marktlücken für Spezialisten, die KI-generierte Roadmaps validieren, die Rückverlagerung von Lieferketten orchestrieren und Unternehmen durch ESG- und Klimaberichterstattungspflichten steuern.

Wichtigste Erkenntnisse des Berichts

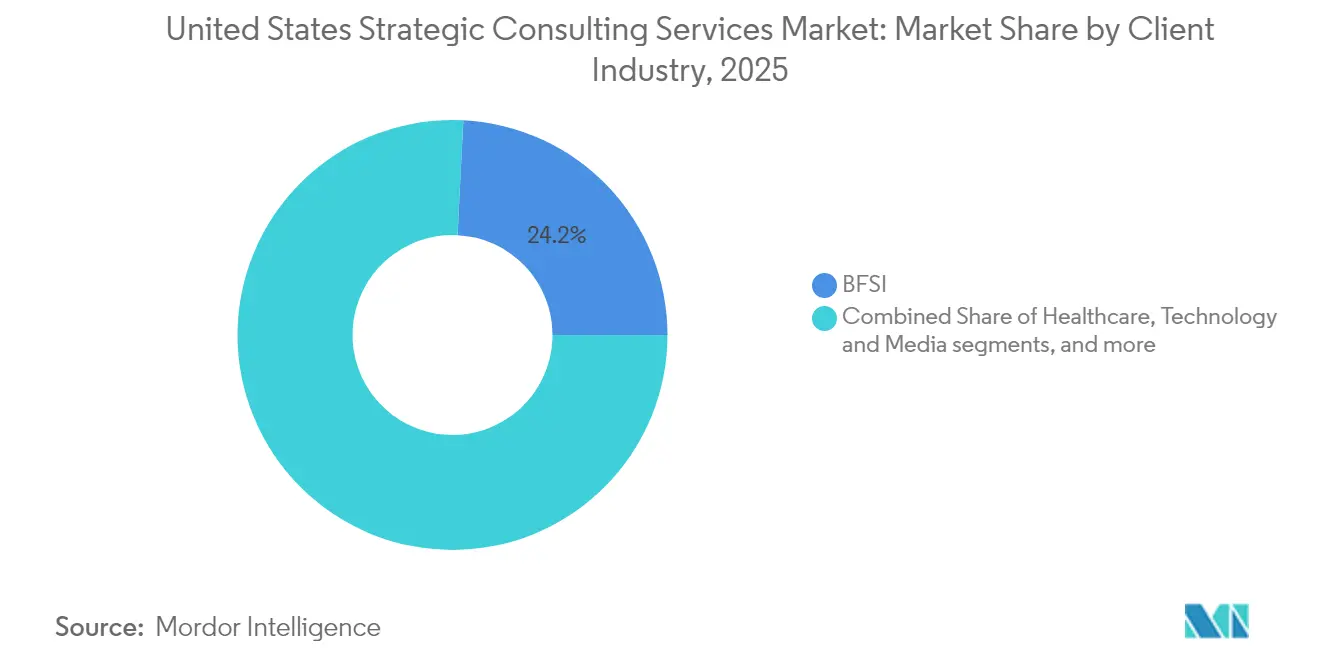

- Nach Kundenbranche entfiel im Jahr 2025 ein Marktanteil von 24,20 % auf das Segment Banking, Finanzdienstleistungen und Versicherungen am Markt für strategische Beratungsdienstleistungen in den Vereinigten Staaten, was auf anhaltende regulatorische Aktivitäten und die Transformation des digitalen Bankings zurückzuführen ist, während das Gesundheitswesen bis 2031 eine CAGR von 9,55 % erzielen soll.

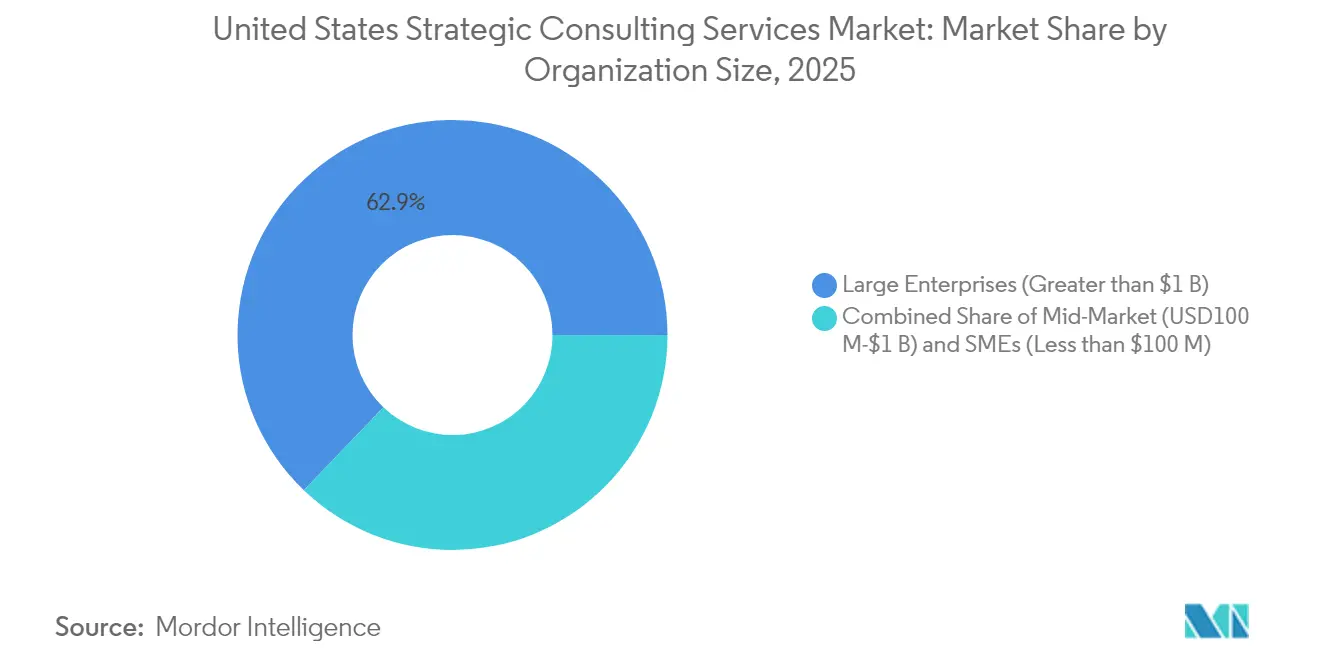

- Nach Unternehmensgröße hielten Unternehmen mit einem Umsatz von mehr als 1 Mrd. USD im Jahr 2025 einen Anteil von 62,85 % am Markt für strategische Beratungsdienstleistungen in den Vereinigten Staaten; kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 10,25 %.

- Nach Region erzielte der Nordosten im Jahr 2025 den höchsten Umsatz am Markt für strategische Beratungsdienstleistungen in den Vereinigten Staaten, während der Westen bis 2031 das stärkste Wachstum im zweistelligen Bereich verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für strategische Beratungsdienstleistungen in den Vereinigten Staaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Mandate zur digitalen Transformation | +2.00% | National, am stärksten im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Rekordwelle an Fusionen und Übernahmen im Mittelmarkt | +1.70% | Landesweit, erste Gewinne im Nordosten, Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| ESG- und klimabezogene Berichterstattungspflichten | +1.30% | Landesweit, hoher Anteil im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Wandel zur wertbasierten Versorgung im Gesundheitswesen | +1.10% | Landesweit, insbesondere im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Anreize zur Rückverlagerung von US-Lieferketten | +0.80% | Landesweit, Schwerpunkt auf Süden und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Validierung KI-generierter Strategien | +1.50% | Landesweit, Technologiezentren im Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Mandate zur digitalen Transformation

Fünfundachtzig Prozent der Vorstandsvorsitzenden haben ihre digitalen Agenden in den vergangenen 18 Monaten beschleunigt und damit die größte Welle an Cloud-, Datenplattform- und Automatisierungsprojekten seit 2020 ausgelöst. Die digitale Praxis von McKinsey erzielte 2023 einen Umsatz von 16 Mrd. USD, wobei 40 % auf KI-Beratung entfielen – ein Beleg dafür, dass Kunden angewandte Analytik heute als Wettbewerbsanforderung betrachten [1]Securities and Exchange Commission, „Pressemitteilung 2024-45”, sec.gov . Auftraggeber fordern externe Berater routinemäßig auf, den Technologie-ROI zu benchmarken, Cybersicherheitskontrollen zu kalibrieren und agile Implementierungswellen zu sequenzieren, für deren Steuerung die internen Teams keine Kapazitäten haben. Anbieter reagieren darauf, indem sie multidisziplinäre KI-Studios einrichten, zehntausende Cloud-Ingenieure zertifizieren und gemeinsam mit Hyperscalern Referenzarchitekturen entwickeln. Eingebettete Teams verbleiben in der Regel 9–18 Monate vor Ort für Transformations-Sprints und gewährleisten so die Rechenschaftspflicht für die Realisierung des Business-Case.

Rekordwelle an Fusionen und Übernahmen im Mittelmarkt

Das globale Volumen für Fusionen und Übernahmen belief sich Ende 2024 auf 3,5 Bio. USD, trotz engerer Credit Spreads [2]Bain & Company, „Globaler Bericht zu Fusionen und Übernahmen 2025”, bain.com . Mehr als die Hälfte der abgeschlossenen US-Transaktionen umfasste Käufer mit einem Wert von weniger als 5 Mrd. USD – eine Gruppe, die auf Skalierungssynergien, Produktnachbarschaft und geografische Expansion ausgerichtet ist. Bain erwartet, dass bis 2025 jedes dritte Deal-Team generative KI-Due-Diligence-Tools einsetzt, wodurch Analysezyklen von Wochen auf Tage verkürzt und der Beratungsaufwand auf Szenariovalidierung und Integrationsbereitschaft verlagert wird. Beratungsunternehmen erweitern ihre Regulierungsabteilungen, setzen branchenspezifische Playbooks ein und vertiefen Post-Merger-Integrations-Toolkits, die Betriebsmodelle ab dem ersten Tag ausrichten. Komplexe grenzüberschreitende Transaktionen in den Bereichen Energie und Finanzdienstleistungen erzielen Prämiengebühren und belohnen Spezialisten, die mit Sanktionsrisiken, geopolitischer Unsicherheit und der Modellierung von Klimaauswirkungen vertraut sind.

ESG- und klimabezogene Berichterstattungspflichten

Die vorgeschlagene Klimarisikoregel der Securities and Exchange Commission und der Fünf-Säulen-Rahmen für Gesundheitsgerechtigkeit der Centers for Medicare & Medicaid Services legen strenge Anforderungen an Datenerfassung, Prüfung und Bestätigung fest. Unternehmen suchen nun Beratungspartner, die in der Lage sind, Wesentlichkeit zu kartieren, Scope-3-Emissionen zu quantifizieren und Klimadaten in Finanz- und Lieferkettensysteme zu operationalisieren. Unternehmen haben ESG-Studios eingerichtet, die Prüfer, Umweltwissenschaftler und Softwareingenieure zusammenbringen, die proprietäre Dashboards einsetzen, um Kohlenstoff-Baselines in Investitionsentscheidungen zu übersetzen. Kunden verlassen sich auch auf Berater, um Tranchen nachhaltigkeitsgebundener Darlehen zu erschließen, deren Zinssätze sinken, wenn Emissionsziele erreicht werden, und binden Berater so in Treasury- und Kapitalallokations-Workflows ein.

Wandel zur wertbasierten Versorgung im Gesundheitswesen

Die Zahlungsreform beschleunigt sich, da Bundes- und private Kostenträger die Erstattung an Ergebnisse knüpfen und Leistungserbringer dazu veranlassen, prädiktive Gesundheitsanalytik einzuführen und Pflegekoordinierungsprotokolle neu zu gestalten. Beratungsteams integrieren Kliniker, Versicherungsmathematiker und Technologen, die Risikoausgleiche modellieren, Episodenpreise optimieren und digitale Front-Door-Funktionen aufbauen. Aktualisierungen der NCQA-Maßnahmen für Müttergesundheit und Verhaltensgesundheit im Jahr 2024 zwingen Krankenhäuser, Qualitätsdashboards und Mitarbeiteranreize neu zu konfigurieren. Engagements erstrecken sich in der Regel über mehrere Budgetzyklen, wobei Berater vierteljährlich zurückkehren, um Kennzahlen neu zu kalibrieren, was wiederkehrende Einnahmen und langfristige Kundenbeziehungen sichert.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau interner Strategieteams | −1.2% | Cluster von Großunternehmen landesweit | Mittelfristig (2–4 Jahre) |

| Gebührendruck durch Beschaffungsabteilungen | −0.7% | Bundesbehörden und Fortune-500-Beschaffungszentren | Kurzfristig (≤ 2 Jahre) |

| Misstrauen der Kunden gegenüber generischen Ergebnissen generativer KI | −0.5% | Regulierte Branchen landesweit | Kurzfristig (≤ 2 Jahre) |

| Kartellrechtliche Überprüfung von Prüfungs-Beratungsmischungen | −0.3% | Big-Four-Engagements in mehreren Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau interner Strategieteams

Derzeit haben 82 Prozent der Fortune-500-Unternehmen interne Beratungsgruppen eingerichtet und zeigen damit eine hohe Zufriedenheit mit ihrer Fähigkeit, grundlegende Analyseaufgaben zu bewältigen. Dieser Trend hat routinemäßige operative Arbeiten von externen Beratungsunternehmen weggelenkt und diese dazu veranlasst, objektive Erkenntnisse und branchenübergreifendes Benchmarking zu priorisieren. Externe Berater konzentrieren sich auch darauf, spezialisiertes Fachwissen anzubieten, das internen Teams in der Regel fehlt, um ihre Relevanz in einem wettbewerbsintensiven Umfeld zu sichern. Darüber hinaus entwickeln diese Unternehmen Kompetenzaufbauprogramme, die auf die Verbesserung der Fähigkeiten interner Teams abzielen und dadurch das langfristige organisatorische Wachstum fördern. Durch diesen Ansatz tauschen externe Berater kurzfristige Umsatzmöglichkeiten strategisch gegen nachhaltige Beratungsrollen innerhalb dieser Unternehmen. Diese Entwicklung unterstreicht die sich wandelnde Dynamik zwischen internen und externen Beratungsfunktionen im Unternehmensökosystem.

Gebührendruck durch Beschaffungsabteilungen

Private Beschaffungsgruppen implementieren strukturierte Ansätze, indem sie umfassende Preistabellen herausgeben, Shadow-Billing zur Sicherstellung von Transparenz anfordern und den Einsatz von Wertverfolgungs-Dashboards zur Leistungsüberwachung vorschreiben. Diese Maßnahmen zielen darauf ab, die Rechenschaftspflicht zu verbessern und das Kostenmanagement zu optimieren. Als Reaktion darauf nutzen Unternehmen Automatisierung, um Datenerfassungsprozesse zu rationalisieren und Effizienz sowie Genauigkeit bei der Faktenerhebung sicherzustellen. Führende Partner werden strategisch neu eingesetzt, um sich auf wertschöpfende Aufgaben wie die Formulierung kritischer Geschäftsstrategien zu konzentrieren. Zusätzlich richten Unternehmen Gebührenstrukturen an Meilensteinzielen aus, um klare Leistungsbenchmarks zu etablieren. Dieser Ansatz fördert ein ergebnisorientiertes Umfeld und gewährleistet gleichzeitig die Ausrichtung an den Kundenerwartungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundenbranche: Das Gesundheitswesen beschleunigt die digitale Transformation

Das Gesundheitswesen verzeichnete das stärkste Umsatzwachstum mit einer CAGR von 9,55 % bis 2031, da Leistungserbringer die Leistungserbringung und Erstattungsmodelle überarbeiten. Die mit dem Gesundheitswesen verbundene Marktgröße für strategische Beratungsdienstleistungen ist positioniert, sich zu verdoppeln, da Krankenhäuser Bevölkerungsgesundheitsanalytik einsetzen, die Vorabgenehmigung automatisieren und ESG-Compliance-Workflows integrieren. Banking, Finanzdienstleistungen und Versicherungen behielten den größten Anteil und trugen 2025 einen Marktanteil von 24,20 % an strategischen Beratungsdienstleistungen bei, da Institute die Basel-III-Kapitalanforderungen navigieren, Echtzeit-Betrug bekämpfen und Kernbankensysteme neu aufsetzen. Technologie-, Energie- und Konsumgüter-Einzelhandelskunden geben zusätzlichen Impuls, jeweils angetrieben durch KI-Integration, Netzentkohlonisierung und Omnichannel-Neugestaltung. Fertigungs- und Industrieunternehmen stützen sich auf Berater für die Machbarkeit der Rückverlagerung und die Implementierung intelligenter Fabriken, die globale Lieferkettenerschütterungen absichern.

Berater passen Lieferpläne an jede Branche an. In Krankenhäusern kombinieren multidisziplinäre Teams Kliniker mit Versicherungsmathematikern und Datenwissenschaftlern, um wertbasierte Verträge mit Qualitätsbewertungen in Einklang zu bringen. Banken beauftragen Risikospezialisten, Kapitalplanung neu zu kalibrieren und KI-Kreditbewertungs-Engines einzusetzen. Energieversorger engagieren Berater zur Modernisierung von Übertragungs-Netzwerken und zur Modellierung wasserstofffähiger Anlagen. Einzelhändler optimieren die Letzte-Meile-Logistik mithilfe von Computer-Vision-Bestandsprüfungen, die Fehlbestände um zwanzig Prozent reduzieren. Branchenübergreifend fügen Unternehmen Managed-Services-Wrapper hinzu, die Verbesserungen aufrechterhalten und die Compliance sicherstellen, und integrieren wiederkehrende Einnahmeströme in die Branche der strategischen Beratungsdienstleistungen.

Nach Unternehmensgröße: KMU treiben unerwartetes Wachstum an

Kleine und mittlere Unternehmen stellen die am schnellsten wachsende Kundenkategorie dar und steigern die Beratungsausgaben mit einer CAGR von 10,25 % bis 2031. Ihr Anteil ist zwar geringer als der 62,85 %-Anteil der Großunternehmen, doch der aggregierte Umsatzbeitrag der KMU ist nicht mehr zu vernachlässigen. Der zugrunde liegende Treiber ist ein dringender Bedarf, digitale und regulatorische Kompetenzlücken zu schließen, ohne teure interne Abteilungen aufzubauen. Mittelmarktunternehmen zwischen 100 Mio. USD und 1 Mrd. USD bevorzugen gezielte Engagements, die Markteintrittsstrategie mit der Modernisierung der Finanzfunktion bündeln.

Beratungsunternehmen haben darauf reagiert, indem sie klassische Drei-Phasen-Methoden in modulare Arbeitspakete aufgeteilt haben, die die Vorabgebühren senken. Digitale Lieferungs-Hubs nutzen wiederverwendbare Code-Bibliotheken und ermöglichen es KMU, Dashboards und Prozessautomatisierung in Wochen statt Monaten einzuführen. Ergebnisbasierte Preisgestaltung richtet Gebühren an messbaren Kennzahlen wie Umsatzsteigerung oder Kostenreduktion pro Serviceleistung aus. Unternehmenskunden hingegen unterzeichnen mehrjährige Rahmenserviceverträge, die End-to-End-Transformation, Cybersicherheit und Managed Operations abdecken. Dieses Hantelachsen-Nachfragemuster hilft, Umsatzschwankungen zu glätten und diversifiziert den Markt für strategische Beratungsdienstleistungen.

Geografische Analyse

Der Nordosten verankert den Markt für strategische Beratungsdienstleistungen und profitiert vom Zusammentreffen der Wall Street, globaler Versicherer und führender akademischer Medizinzentren. Kunden dort investieren kontinuierlich in Stresstestrahmen, Geldwäschebekämpfungs-Analytik und die Kommerzialisierung von Präzisionsmedizin, was Premium-Gebührenraten stärkt. Ein reiches Ökosystem aus Politikgestaltern und Denkfabriken steigert die Nachfrage nach Szenarioplanung und regulatorischer Navigation weiter und macht die Region zu einer unverzichtbaren Umsatzsäule.

Der Westen verzeichnet das stärkste Volumenwachstum. In Kalifornien und Washington ansässige Technologiekonglomerate beschleunigen Investitionen in KI-native Betriebsmodelle, Edge-Computing-Architekturen und Zero-Trust-Cybersicherheitsrahmen. Risikokapitalfinanzierungen übersteigen jährlich 300 Mrd. USD und nähren einen ständig wachsenden Pool hochwachsender Start-ups, die Validierung der Produkt-Markt-Passung, Preisstrategie und internationale Expansions-Roadmaps benötigen. Beratungsunternehmen integrieren multidisziplinäre Gruppen in San Francisco, Seattle und Los Angeles, um diesen Schwung zu nutzen, während sie Best Practices in andere Regionen exportieren.

Der Süden profitiert von einem Zustrom an Projekten in der Hochleistungsfertigung und erneuerbaren Energien. Texas führt bei der Utility-Scale-Solarenergie, während Louisiana petrochemische Anlagen aufrüstet, um Ziele für niedrige Kohlenstoffintensität zu erreichen. Berater steuern Standortauswahl, Verhandlung von Anreizen, Neukalibrierung der Lieferkette und Minderung von Umweltauswirkungen. Floridas Versicherungssektor, der mit klimabedingtem Risikoengagement zu kämpfen hat, wendet sich an Berater für Szenariomodellierung und Optimierung der Rückversicherungsstruktur. Der Mittlere Westen, verankert durch Detroits Übergang zu Elektrofahrzeugen und Chicagos Logistiknetzwerk, hält eine vorhersehbare Nachfrage nach Programmen zur operativen Exzellenz und digitalen Zwillingen der Lieferkette aufrecht. Remote-First-Liefermodelle ermöglichen es Küstenspezialisten, Kompetenzlücken in kleineren Metropolregionen zu schließen und dabei die Auslastung der Belegschaft und die Kundennähe auszubalancieren.

Wettbewerbslandschaft

Im Jahr 2024 entfiel auf die fünf größten Beratungsunternehmen die Hälfte des Marktumsatzes, was auf eine moderat konsolidierte Marktstruktur mit Spielraum für Wettbewerb hinweist. Diese Unternehmen profitieren von skalierungsbedingten Vorteilen, darunter starke Markenbekanntheit, umfangreiche globale Liefernetzwerke und strategische Multi-Cloud-Partnerschaften, die Kundenimplementierungsprozesse vereinfachen. Ihre Dominanz wird durch erhebliche Investitionen in generative KI-Technologien weiter gestärkt, die darauf abzielen, die Betriebseffizienz und Kundenergebnisse zu verbessern. Konkret haben diese Beratungsunternehmen proprietäre generative KI-Copiloten eingerichtet, die den Discovery-Prozess beschleunigen und erste Analyseaufgaben automatisieren. Solche Innovationen ermöglichen es diesen Marktführern, Projektlaufzeiten zu reduzieren und Mehrwert effektiver zu liefern. Dieser strategische Fokus auf Technologieadoption positioniert sie, einen Wettbewerbsvorteil in einem dynamischen und sich entwickelnden Marktumfeld zu behalten.

Mittelgroße Spezialisten nutzen Marktlücken, indem sie sich auf aufkommende Themen wie KI-Ethik-Prüfung, Kohlenstoffbuchhaltungs-Automatisierung und geopolitische Szenarioplanung konzentrieren. Das Center for Geopolitics der Boston Consulting Group veranschaulicht diese Nischenstrategie und bietet Kunden Lieferketten-Ansteckungskarten und Sanktionsrisiko-Dashboards. Die Fusion von Baker Tilly im Wert von 7 Mrd. USD mit Moss Adams signalisiert eine anhaltende Konsolidierung mit dem Ziel, Skalierung im Mittelmarkt aufzubauen [3]McKinsey & Company, „KI-Risiko-Umfrage 2024”, mckinsey.com .

Strategische Allianzen definieren die Leistungserbringung neu. PwCs Agents Factory mit Microsoft bündelt domänenspezifische KI-Agenten, die den Monatsabschluss und Kapitalplanungsszenarien automatisieren. McKinseys Partnerschaft mit C3 AI integriert SaaS-Analytik in Transformationspläne für Energie- und Finanzdienstleistungskunden. Verschärfte kartellrechtliche Prüfung bei Prüfungs-Beratungsmischungen drängt einige Kunden zu reinen Beratungsunternehmen und ermutigt Marktteilnehmer, Unabhängigkeit zu betonen. Kostendisziplin durch die Beschaffungsseite drückt auf die Margen und motiviert Anbieter, interne Prozesse zu automatisieren und hybride Arbeitsmodelle einzuführen, die den Overhead reduzieren, ohne Expertise einzubüßen.

Marktführer der Branche für strategische Beratungsdienstleistungen in den Vereinigten Staaten

McKinsey & Company

Deloitte

Boston Consulting Group

Accenture Strategy

Bain & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Baker Tilly US schloss die Fusion im Wert von 7 Mrd. USD mit Moss Adams ab und bildete damit das sechstgrößte US-amerikanische Prüfungs- und Beratungsnetzwerk mit vertiefter Branchenspezialisierung.

- März 2025: PwC erweiterte seine Partnerschaft mit C3 AI, um KI-gestützte operative Analytik in regulierten Sektoren zu integrieren und die gemeinsame Markteinführungsgeschwindigkeit zu stärken.

- Januar 2025: PwC und Microsoft stellten eine „Agents Factory” vor, die KI-Agenten für autonome Abstimmung und Szenarioplanung in den Bereichen Banking, Gesundheitswesen und Fertigung einsetzt.

- Januar 2025: McKinsey & Company kooperierte mit C3 AI, um vertikale KI-Beschleuniger gemeinsam zu entwickeln, die die Implementierungszeiträume für Energieversorger und Banken halbieren.

Berichtsumfang des Marktes für strategische Beratungsdienstleistungen in den Vereinigten Staaten

Strategieberater unterstützen Unternehmen bei der Entwicklung und Umsetzung von Geschäftsstrategien. Es gilt als die angesehenste Form der Beratung. Vielen Organisationen fehlt das interne Fachwissen, um eine erfolgreiche Strategie zu entwickeln und umzusetzen.

Der Markt für strategische Beratungsdienstleistungen in den Vereinigten Staaten ist segmentiert nach Endnutzerbranche (Finanzdienstleistungen, Biowissenschaften und Gesundheitswesen, Einzelhandel, öffentliche Hand, Energie und sonstige Endnutzerbranchen)

| Gesundheitswesen |

| BFSI |

| Technologie und Medien |

| Energie und Versorgungsunternehmen |

| Konsumgüter und Einzelhandel |

| Fertigung und Industrie |

| Öffentliche Hand und staatlicher Sektor |

| Großunternehmen (weniger als 1 Mrd. USD) |

| Mittelmarkt (100 Mio. USD–1 Mrd. USD) |

| KMU (mehr als 100 Mio. USD) |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Kundenbranche (Wert) | Gesundheitswesen |

| BFSI | |

| Technologie und Medien | |

| Energie und Versorgungsunternehmen | |

| Konsumgüter und Einzelhandel | |

| Fertigung und Industrie | |

| Öffentliche Hand und staatlicher Sektor | |

| Nach Unternehmensgröße (Wert) | Großunternehmen (weniger als 1 Mrd. USD) |

| Mittelmarkt (100 Mio. USD–1 Mrd. USD) | |

| KMU (mehr als 100 Mio. USD) | |

| Nach US-Region (Wert) | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der Markt für strategische Beratungsdienstleistungen in den Vereinigten Staaten bis 2031?

Die Marktgröße für strategische Beratungsdienstleistungen wird voraussichtlich bis 2031 139,03 Mrd. USD bei einer CAGR von 8,45 % erreichen.

Welches Branchensegment trägt heute den größten Umsatz bei?

Banking, Finanzdienstleistungen und Versicherungen führt mit 24,20 % des Umsatzes im Jahr 2025, da Institute regulatorische und digitale Banking-Prioritäten angehen.

Warum wächst die Gesundheitswesenberatung schneller als andere Segmente?

Das Gesundheitswesen verzeichnet eine CAGR von 9,55 %, weil Leistungserbringer sich an wertbasierte Erstattung anpassen, Mandate zur Gesundheitsgerechtigkeit einhalten und die digitale Infrastruktur modernisieren müssen.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt ist moderat konzentriert: Die fünf größten Beratungsunternehmen kontrollieren die Hälfte des Marktanteils, aber zahlreiche mittelgroße und spezialisierte Unternehmen bleiben wettbewerbsfähig.

Welche Faktoren treiben die Nachfrage nach KI-bezogenen Beratungsdienstleistungen an?

Unternehmen generieren strategische Optionen mit Large-Language-Modellen, verlassen sich jedoch auf Berater, um Machbarkeit zu validieren, Risiken zu managen und regulatorische Compliance sicherzustellen, was KI-Strategie-Validierungsengagements antreibt.

Wie gestalten kleine und mittlere Unternehmen das Marktwachstum?

KMU treiben eine CAGR von 10,25 % bei Beratungsausgaben an, da modulare, Cloud-basierte Servicepakete hochwertige Beratungsunterstützung bei kleineren Budgets zugänglich machen.

Seite zuletzt aktualisiert am: