Recruiting-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

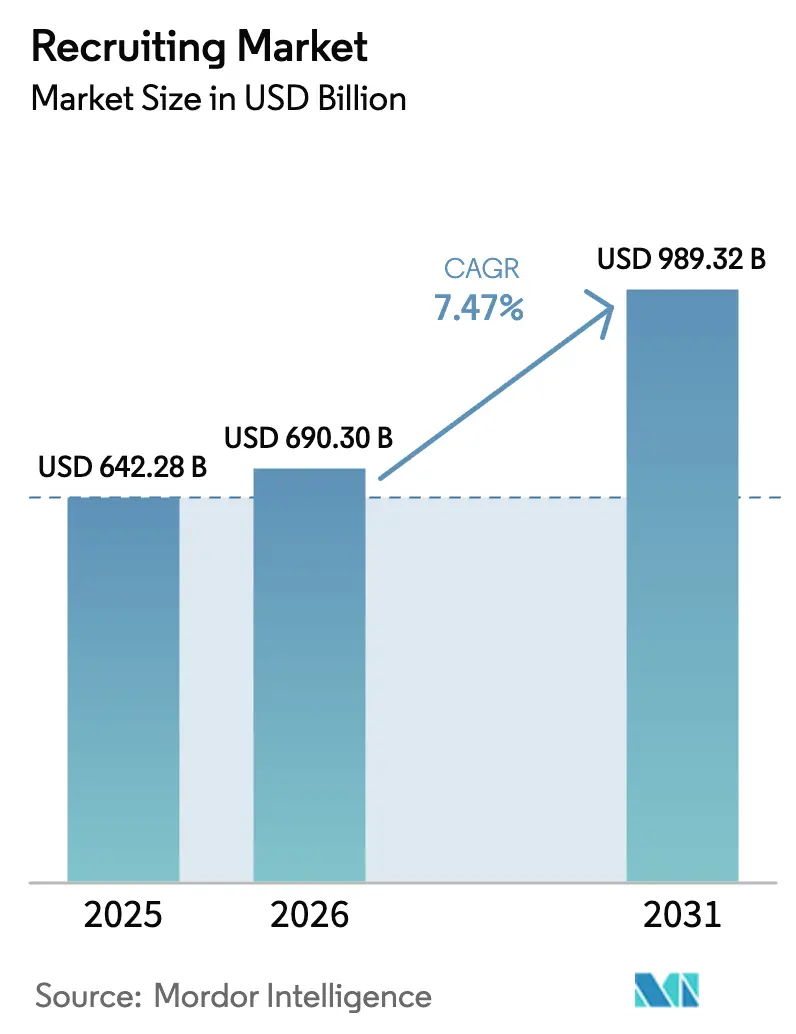

| Marktgröße (2026) | 690.3 Milliarden US-Dollar |

| Marktgröße (2031) | 989.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

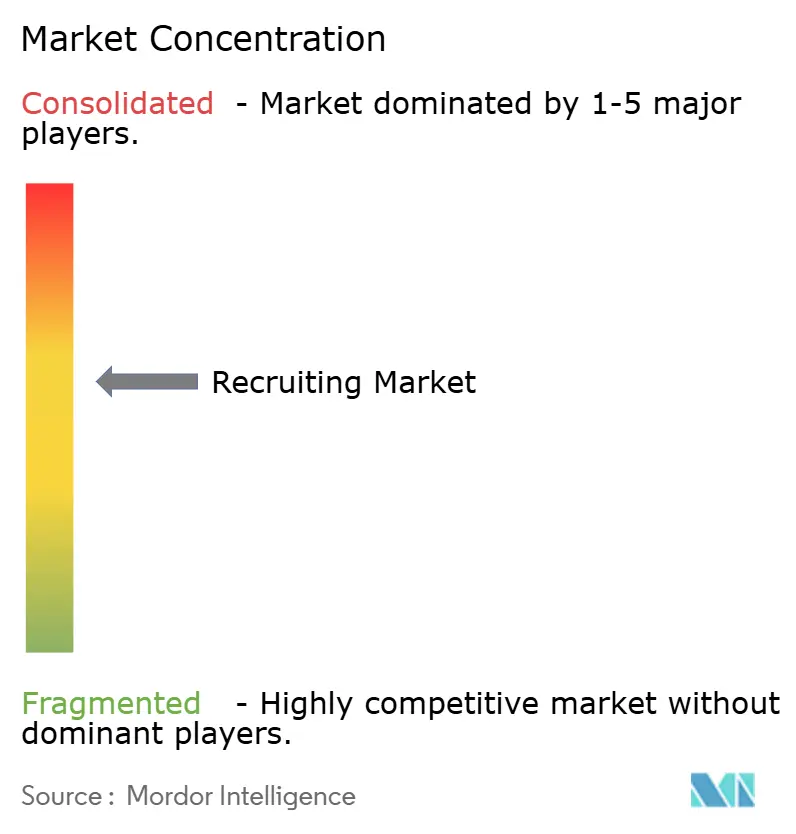

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Recruiting-Marktanalyse von Mordor Intelligence

Die Größe des Recruiting-Marktes wird voraussichtlich von 642,28 Milliarden USD im Jahr 2025 auf 690,3 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,47 % über den Zeitraum 2026–2031 989,32 Milliarden USD erreichen. Die Gesamtzahlen unterstreichen, wie stark die Ausgaben für die Talentgewinnung wieder anziehen, sobald Arbeitgeber nach zyklischen Einbrüchen wieder Budgetsicherheit gewinnen, insbesondere wenn Arbeitskräftemangel die Projektabwicklung und Umsatzziele gefährdet. Die Nachfrage ist nun in drei strukturellen Kräften verankert: der weitverbreiteten KI-Einführung, die Beschaffung und Vorauswahl automatisiert, der Verlagerung hin zur Gig-Economy, die Zeitarbeit normalisiert, und der Etablierung kompetenzbasierter Einstellungsverfahren, die den Kandidatenpool über traditionelle Qualifikationen hinaus erweitern. Jede Kraft verstärkt die anderen: KI ermöglicht es Personalvermittlungsunternehmen, riesige Freiberufler-Datenbanken in Sekunden zu durchsuchen, während Kompetenz-Taxonomien standardisieren, wie Plattformen kurzfristige Experten mit Kundenbedürfnissen abgleichen, wodurch die Zeit bis zur Einstellung von Wochen auf Stunden verkürzt wird. Da Arbeitskräftemangel in den Bereichen Software, Cybersicherheit und fortgeschrittene Fertigung anhält, verzögern selbst vorübergehende makroökonomische Abschwächungen die Rekrutierungsnachfrage lediglich – sie vernichten sie nicht –, was Anbieter dazu veranlasst, in prädiktive Analysen zu investieren, die frühe Nachfragesignale identifizieren.

Wichtigste Erkenntnisse des Berichts

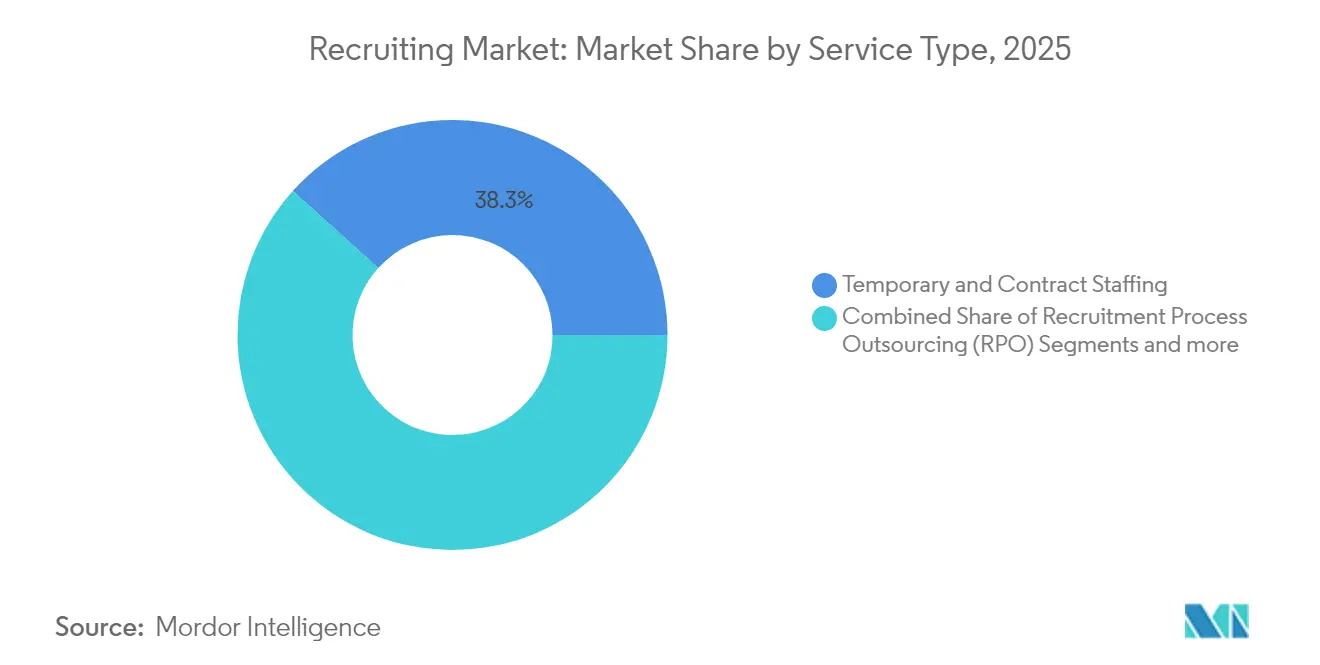

- Nach Dienstleistungsart führte Zeitarbeit und Vertragspersonal mit einem Anteil von 38,32 % am Recruiting-Markt im Jahr 2025, während Recruitment Process Outsourcing bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen wird.

- Nach Rekrutierungskanal entfielen Online-Plattformen und Jobbörsen im Jahr 2025 auf 40,76 % der Recruiting-Marktgröße; hybride Anbieter und Managed-Service-Anbieter sind mit der schnellsten CAGR von 10,05 % bis 2031 positioniert.

- Nach Kundengröße hielten große Unternehmen im Jahr 2025 einen Anteil von 46,02 % am Recruiting-Markt, während kleine und mittelständische Unternehmen das am schnellsten wachsende Segment mit einer CAGR von 8,49 % darstellen.

- Nach Branchenvertikale erfasste IT und Telekommunikation im Jahr 2025 einen Anteil von 29,15 % am Recruiting-Markt; Gesundheitswesen und Biowissenschaften sollen zwischen 2026 und 2031 mit einer CAGR von 9,04 % wachsen.

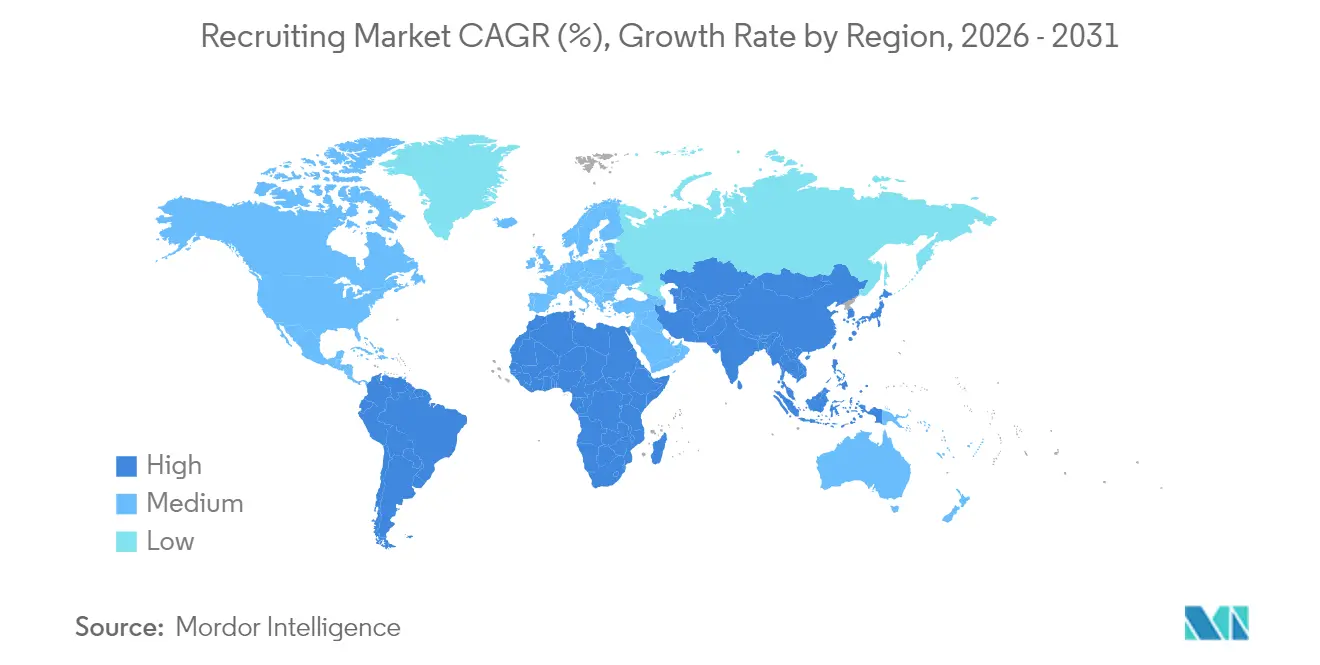

- Nach Geografie dominierte Nordamerika den Recruiting-Markt im Jahr 2025 mit einem Anteil von 36,55 %, doch Asien-Pazifik führt das Wachstum mit einer erwarteten CAGR von 8,12 % über den Prognosehorizont an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Recruiting-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation und KI-gestützte Tools | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Gig-Economy | +1.5% | Global, am höchsten in Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| Anhaltender Fachkräftemangel | +1.2% | Global, am ausgeprägtesten in entwickelten Volkswirtschaften | Langfristig (≥4 Jahre) |

| Kompetenzbasierte Einstellungsrahmen | +0.9% | Nordamerika und die EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Employer-of-Record-Modellen in Schwellenmärkten | +0.7% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika. | Kurzfristig (≤2 Jahre) |

| Blockchain-basierte Zeugnisverifizierung | +0.4% | Frühe Einführung in Nordamerika und der EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung digitaler Transformation und KI-gestützter Rekrutierungstools

Mehr als die Hälfte der Unternehmen weltweit integriert KI inzwischen irgendwo in ihre Einstellungsabläufe – ein Meilenstein, der den Schwerpunkt des Sektors still und leise von der manuellen Lebenslaufprüfung hin zu datengesteuerten Entscheidungsmaschinen verlagert. Frühe Anwender berichten von einer Verkürzung der Zeit bis zur Einstellung um fast die Hälfte und erweitern gleichzeitig die Kandidatenreichweite, da Algorithmen passive Talentforen, Alumni-Netzwerke und Freiberufler-Börsen durchsuchen, die Personalvermittler früher aus Kapazitätsgründen ignorierten. Produktivitätsgewinne verstärken sich im Laufe der Zeit: Jede Stellenausschreibung lehrt das Modell, zukünftige Bewerber präziser zu bewerten, und schafft Rückkopplungsschleifen, die Genauigkeitsvorteile kumulieren. Parallel dazu analysiert KI-gestütztes Video-Interviewing Stimmungslagen und Körpersprache, um potenzielle Vorurteile zu erkennen und Interviewer mit Nachfragen zu unterstützen, was Fairness und Compliance verbessert [1]Aneel Bhusri, "KI-Ära neu gestalten: Einstellungsprozesse neu erfinden," workday.com . Die Verbindung von KI mit Bewerberverfolgungssystemen erzeugt gebundene Ökosysteme, da Hürden bei der Datenportabilität Kunden vom Anbieterwechsel abhalten und damit Wettbewerbsbarrieren erhöhen. Anbieter, die KI-Innovation mit robusten Governance-Rahmen verbinden, werden einen überproportionalen Marktanteil gewinnen, da Regulierungsbehörden die algorithmische Transparenz genauer unter die Lupe nehmen.

Expansion der Gig-Economy steigert die Nachfrage nach Zeitarbeitspersonal

Unternehmensstrategien für die Belegschaft haben sich von einem binären Denken zwischen Vollzeit und Zeitarbeit hin zu elastischen Talentarchitekturen entwickelt, die permanente Kernbelegschaften mit projektbasierten Spezialisten verbinden, die auf Abruf verfügbar sind. Die Normalisierung von Remote-Arbeit hat diese Entwicklung beschleunigt, da geografische Grenzen nicht mehr einschränken, wo Kunden Expertise beziehen, und Plattformen nun Zahlungen, Compliance und Sprachlokalisierung in großem Maßstab vermitteln. Flexible Vertragsbedingungen sprechen Finanzverantwortliche an, die variable Kostenmodelle suchen, die die Umsatzvolatilität widerspiegeln, während Wissensarbeiter Autonomie und Prämienraten schätzen. Mit der Reifung der Marktplätze entwickeln sie sich von einfachen Stellenangeboten zu kuratierten Gemeinschaften, in denen Bewertungen, verifizierte Qualifikationen und Ergebnishistorien Einstellungsentscheidungen für Arbeitgeber risikoärmer machen. Personalvermittlungsunternehmen, die früher auf die Tiefe ihres Netzwerks setzten, müssen nun auf API-Integrationen, Plattformanalysen und Matching-Geschwindigkeit setzen, was traditionelle Agenturen dazu drängt, SaaS-Frontends einzuführen oder mit digitalen Unternehmen zu kooperieren. Im Laufe der Zeit könnte der Anteil der Zeitarbeit am Recruiting-Markt weiter steigen, da Unternehmen, die mit digitalen Transformations-Roadmaps konfrontiert sind, zunehmend spezialisierte Gig-Talente gegenüber langen Einarbeitungszyklen bevorzugen.

Anhaltender globaler Fachkräftemangel

Prognoseszenarien zeigen ein Defizit von 85,2 Millionen Entwicklern bis 2030, und ähnliche Lücken drohen in den Bereichen Cybersicherheit, fortgeschrittene Analytik und Halbleitertechnik, was Arbeitgeber zwingt, aggressiv um knappe Fähigkeiten zu bieten [2]Grid Dynamics, "Globaler Entwicklermangel: Quantifizierung der Lücke," griddynamics.com . Lohninflation ist jedoch nur eine Manifestation der Knappheit; Unternehmen verstärken auch nicht-monetäre Anreize wie Remote-First-Richtlinien, kontinuierliche Lernbudgets und Engagements für soziale Wirkung, um sich abzuheben. Personalvermittlungsagenturen reagieren mit der Einrichtung vertikalisierter Praxisgruppen – KI/ML, Biotechnologie, saubere Energie – die mit Fachexperten besetzt sind, die die technische Sprache der Kandidaten sprechen und Kompetenzen über Lebenslauf-Schlagwörter hinaus prüfen können. Um das Angebot zu erweitern, finanzieren Anbieter Bootcamps, Stipendienprogramme und Wiedereinstiegswege, die Fachleute nach einer Karrierepause in qualifizierte Kandidaten umwandeln und damit ihr eigenes Inventar effektiv erweitern. Internationales Recruiting, erleichtert durch Employer-of-Record-Dienste, entlastet Engpässe weiter, indem es Unternehmen ermöglicht, Talente in Sekundärmärkten zu erschließen, wo das Angebot die lokale Nachfrage übersteigt. Solange Bildungssysteme die Produktion von gefragten Fähigkeiten nicht skalieren, sollte der Recruiting-Markt von strukturellen Rückenwinden profitieren, die in chronischem Mangel verwurzelt sind.

Kompetenzbasierte Einstellungsrahmen: Beschleunigung von Kompetenz-Matching-Plattformen

Kompetenzbasiertes Recruiting bewertet Talente anhand nachweisbarer Fähigkeiten statt Herkunft und öffnet damit Türen für Autodidakten, Bootcamp-Absolventen und Quereinsteiger, die zuvor durch Abschlussanforderungen herausgefiltert wurden. Führende Organisationen, die Kompetenzraster einsetzen, beobachten schnellere Einarbeitungszeiten, da neue Mitarbeiter bereits Kenntnisse in rollenrelevanten Aufgaben nachweisen, was kostspielige Einarbeitung reduziert. Daten zeigen auch eine stärkere Mitarbeiterbindung, wenn Kandidaten Joberwartungen durch objektive Kompetenzmatrizen statt vager Rollenbeschreibungen verstehen. KI-gestützte Plattformen analysieren Stellentaxonomien, weisen Schlüsselkompetenzen Gewichtungen zu und bewerten Bewerber durch Programmieraufgaben, Arbeitsproben oder Szenariobewertungen, was Übereinstimmungsrankings erzeugt, die schlüsselwortbasiertes Lebenslauf-Parsing übertreffen. Personalvermittlungsunternehmen vermarkten diese Fähigkeit, indem sie White-Label-Bewertungen und auf Vorurteile geprüfte Bewertungsalgorithmen an Kunden anbieten, denen interne Analyseressourcen fehlen. Da Regierungen inklusives Wachstum betonen, stimmen kompetenzbasierte Rahmen mit öffentlichen Politikzielen überein und gewinnen Unterstützung, die den Ansatz langfristig verankern sollte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Abschwächungen | -1.4% | Global, am tiefsten in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Wachsende interne Talentakquisitionsteams | -0.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Datenschutzvorschriften | -0.6% | EU führend; Nordamerika und Asien-Pazifik holen auf | Langfristig (≥4 Jahre) |

| Haftungsrisiken durch algorithmische Vorurteile | -0.4% | Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Abschwächungen bremsen Einstellungsbudgets

Wenn das BIP-Wachstum nachlässt, aktivieren Finanzchefs Kostensenkungshebel, und diskretionäre externe Rekrutierungsausgaben gehören oft zu den ersten, die gekürzt werden. Dennoch bleibt die Nachfrage nach Nischenspezialisten vergleichsweise widerstandsfähig, da Projekte im Zusammenhang mit Risikominderung, digitaler Transformation oder regulatorischen Mandaten auch in Abschwungphasen fortgesetzt werden. Interne Mobilität nimmt als Absicherung zu: Talentmanagement-Teams versetzen Mitarbeiter, deren Rollen auslaufen, und sparen damit Abfindungszahlungen und Einarbeitungskosten. Personalvermittlungsagenturen, die sich auf Beratungsleistungen umstellen – Personalplanung, Kompetenzprüfungen, Umsetzungsrahmen – positionieren sich als Partner zur Kostenvermeidung statt als reiner Kostenfaktor. Sobald Frühindikatoren wie Stellenausschreibungsvolumen und Einkaufsmanagerindizes positiv werden, erholen sich Einstellungsbudgets schnell und belohnen Unternehmen, die Talentpipelines durch den Tiefpunkt aufrechterhalten haben.

Zunehmender Wettbewerb durch interne Teams

Unternehmen mit hohem Einstellungsvolumen bauen zunehmend interne Rekrutierungskompetenzzentren auf, lizenzieren erstklassige Bewerberverfolgungssystem-Plattformen und werben Agenturberater ab, um diese zu betreiben. Die Welle von Entlassungen im Technologiesektor im Jahr 2024 hat Tausende erfahrener Personalvermittler auf den Arbeitsmarkt gebracht und Nicht-Technologieunternehmen eine einzigartige Gelegenheit gegeben, Expertise zu attraktiven Vergütungsniveaus zu internalisieren. Transaktionale Stellenausschreibungen – wie Call-Center-Einstellungen oder Backoffice-Sachbearbeiter – sind am anfälligsten für die Internalisierung, da Prozessabläufe standardisiert und leicht automatisierbar sind. Externe Partner konzentrieren sich daher verstärkt auf komplexe Suchen, Führungskräftemandate und Masseneinstellungen, bei denen Geschwindigkeit und Netzwerke Gebühren rechtfertigen. Einige Agenturen kontern mit eingebetteten Personalvermittlerprogrammen, bei denen Berater vor Ort platziert werden, während sie auf der Agenturlohnliste verbleiben, und so interne Kontrolle mit externer Skalierung verbinden. Hybridmodelle verwischen Grenzen, stellen aber sicher, dass Agenturen auch bei der Reifung von Unternehmensfunktionen integraler Bestandteil von Talentstrategien bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Technologiegestütztes Outsourcing gewinnt an Dynamik

Zeitarbeit und Vertragspersonal generierte im Jahr 2025 den größten Anteil am Recruiting-Markt, was die Präferenz der Arbeitgeber für operative Flexibilität bei anhaltend erhöhter Prognoseunsicherheit belegt. Trotz seiner Größe verlangsamt sich das Wachstum im Vergleich zum Recruitment Process Outsourcing (RPO), das voraussichtlich mit einer CAGR von 9,23 % wachsen wird, da Kunden schlüsselfertige Modelle suchen, die Beschaffung, Vorauswahl und Einarbeitung in ergebnisbasierte Verträge bündeln. RPO-Anbieter nutzen KI-Pipelines, Offshore-Lieferzentren und Festpreisvereinbarungen, die sowohl Kostentransparenz als auch schnellere Besetzungsraten versprechen und die Rekrutierungskosten nach Prozess-Reengineering manchmal um 70 % senken. Da RPO-Beziehungen oft drei bis fünf Jahre umfassen, gewinnen Anbieter rentenähnliche Einnahmequellen, die kontinuierliche Technologieinvestitionen finanzieren und sie weiter von traditionellen Vermittlungswettbewerbern differenzieren. Compliance-Belastungen, insbesondere rund um Datenschutz und algorithmische Transparenz, werden zunehmend in RPO-Leistungsbeschreibungen eingebettet, was etablierten Anbietern mit robusten Rechtsrahmen eine verteidigbare Barriere verschafft. Folglich wird die Recruiting-Marktgröße, die mit umfassenden Outsourcing-Modellen verbunden ist, wahrscheinlich die traditionellen Personalvermittlungsformate übertreffen, da Kunden die Rekrutierung von einer transaktionalen Notwendigkeit zu einem strategischen Eckpfeiler erheben.

Die wachsende Kluft zwischen transaktionaler Personalvermittlung und strategischem RPO spiegelt eine breitere Verschiebung der HR-Prioritäten von der Kostenkontrolle zur Wertschöpfung wider. Kunden messen den RPO-Erfolg nicht nur an der Besetzungszeit, sondern auch an der Kandidatenqualität, der Mitarbeiterbindung nach 12 Monaten und Diversitätskennzahlen, was Anbieter dazu drängt, ausgefeilte Bewertungswissenschaft und kontinuierliche Lerninhalte in die Lösung zu integrieren. KI-gestützte Talent-Intelligence-Dashboards ermöglichen es HR-Führungskräften, Kompetenzlücken Jahre im Voraus zu prognostizieren, und laden RPO-Partner ein, proaktive Beschaffungskampagnen zu gestalten, anstatt auf kurzfristige Stellenausschreibungen zu reagieren. Anbieter, die solche prädiktiven Analysen in Service-Level-Vereinbarungen einbetten, differenzieren sich durch Erkenntnisse, nicht nur durch Preis, was es Billiganbietern schwerer macht, allein über Preislisten zu gewinnen. Da die RPO-Einführung bei mittelständischen Unternehmen, die Unternehmensqualitätsfähigkeiten suchen, zunimmt, stehen Zeitarbeitsfirmen vor strategischen Weichenstellungen: in Technologie und beratende Talentanalysen investieren oder Umsatzerosion riskieren. Die Gewinner werden diejenigen sein, die Margenzuwächse aus der Automatisierung in die Weiterqualifizierung von Personalvermittlern reinvestieren, die Daten interpretieren und Führungskräfte in der Personalarchitektur beraten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rekrutierungskanal: Gemischte Liefermodelle dominieren

Digitale Plattformen erfassten den größten Anteil von 40,76 % am Recruiting-Markt, da Self-Service-Stellenausschreibungen und automatisiertes Lebenslauf-Parsing mit dem modernen Kandidatenverhalten übereinstimmen, bei dem Bewerbungen oft innerhalb von Minuten nach der Veröffentlichung per Mobilgerät eingereicht werden. Netzwerkeffekte verstärken die Plattformdominanz: Jeder zusätzliche Arbeitgeber zieht mehr Talente an, und jeder zusätzliche Lebenslauf verfeinert Suchalgorithmen, was Relevanz und Engagement-Raten steigert. Doch die schnellste CAGR von 10,05 % gehört hybriden Anbietern und Managed-Service-Anbietern, die digitale Reichweite mit menschlichem Urteilsvermögen verbinden, was den Appetit der Arbeitgeber auf Skalierung ohne Einbußen bei der kulturellen Passung widerspiegelt. Diese Anbieter führen Omnichannel-Kampagnen durch – programmatische Anzeigen, gezieltes Social-Media-Outreach, Pflege von Talent-Communities – und schichten dann Beraterexpertise auf, um Shortlists zu kuratieren und Einstellungsteams zu coachen. Analyse-Dashboards visualisieren die Trichterkonversion in jeder Phase und ermöglichen datengesteuerte Anpassungen, die Angebotsannahmequoten steigern und Absagen reduzieren. Da Arbeitgeber mit DEI-Verpflichtungen konfrontiert sind, setzen hybride Partner auf auf Vorurteile geprüfte KI, die Kompetenzen unabhängig von demografischen Variablen bewertet, während Berater sicherstellen, dass Einstellungsgremien Daten verantwortungsvoll interpretieren.

Managed-Service-Anbieter zentralisieren auch das Lieferantenmanagement und bündeln Dutzende von Nischenagenturen unter einem Governance-Rahmen, der Preislisten, Compliance und Leistungskennzahlen standardisiert. Diese Orchestrierung erzeugt Skaleneffekte ähnlich wie Beschaffungs-BPO-Vereinbarungen und befreit HR-Führungskräfte, sich auf strategische Initiativen zu konzentrieren. Reine Jobbörsen, die die Grenzen von Self-Service-Modellen erkennen, starten nun Talent-Matching-Abonnements, virtuelle Karrieremessen und KI-Interviewcoaches, um Wert im vorgelagerten Teil des Einstellungszyklus zu erfassen. Umgekehrt integrieren traditionelle Agenturen Chatbots, Terminplanungsautomatisierung und Kandidatenbeziehungsmanagement-Tools, um sich gegen digitale Disruption zu verteidigen, was zeigt, wie Kanalgrenzen verschwimmen. Im Laufe der Zeit werden Kunden möglicherweise nicht mehr zwischen Plattform und Agentur unterscheiden; stattdessen werden sie Partner nach ihrer Fähigkeit beurteilen, qualifizierte Einstellungen zu den richtigen Kosten, Geschwindigkeit und Compliance-Standards zu liefern. Der Recruiting-Markt konvergiert daher hin zu gemischten Liefermodellen, wobei die Differenzierung in der Analytiksophistikation, Sektorexpertise und Qualität der Kandidatenerfahrung verankert ist.

Nach Kundengröße: KMU erschließen Unternehmensqualitätsfähigkeiten

Große Unternehmen beherrschten im Jahr 2025 46,02 % des Recruiting-Marktumsatzes und nutzten ihre Kaufkraft, um Multi-Country-Managed-Service-Anbieter-Verträge auszuhandeln, die Mengenrabatte mit fortgeschrittener Analytik, Compliance-Abdeckung und vor Ort tätigen Personalvermittler-Teams bündeln. Ihre Größe erfordert robuste Governance, mehrsprachige Kandidatenbetreuung und Echtzeit-Dashboards, die Führungskräfte-Scorecards speisen, was nur eine Handvoll globaler Anbieter liefern kann. Mittelständische Organisationen dienen oft als Innovationstestbetten und erproben Technologiefunktionen wie KI-gestützte Beschaffung oder Blockchain-Zeugnisse, bevor diese Tools unternehmensweit eingeführt werden. Kleine und mittelständische Unternehmen stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 8,49 % dar, da cloudbasierte SaaS-Plattformen Rekrutierungsfunktionen demokratisieren, die zuvor außerhalb von Fortune-500-Budgets unerschwinglich waren. Abonnementtarife skalieren mit der Mitarbeiterzahl und ermöglichen einem 150-köpfigen Fintech-Unternehmen den Zugang zu automatisierter Stellenausschreibungsverteilung, programmatischer Werbung und elektronischen Angebotssignaturen zu einem Bruchteil der historischen Kosten.

KMU verlassen sich auch auf Employer-of-Record-Dienste, um die rechtlichen und steuerlichen Komplexitäten der Einstellung im Ausland zu umgehen, was eine globale Expansion vom ersten Tag an ermöglicht. Da interne HR-Teams schlank sind, schätzen Eigentümer beratende Inputs zu Gehaltsvergleichen, Beteiligungsstrukturen und Arbeitgebermarken-Storytelling – Bereiche, in denen externe Agenturen schlüsselfertige Expertise bieten. Anbieter reagieren mit modularen Servicemenüs: Nur-Beschaffungs-Pakete, Interviewpanel-Schulungen oder fraktionale Personalvermittler-Engagements, die bei Finanzierungsrunden hochskalieren und danach wieder reduziert werden. Da diese kleineren Kunden reifen, entwickeln sie sich oft zu mittelständischen Konten, was für Agenturen, die sie früh einbinden, einen Lifetime-Value-Vorteil schafft. Folglich ist die Betreuung von KMU nicht nur ein Volumenspiel, sondern eine strategische Investition in zukünftige Unternehmens-Pipelines, die ihre Rolle im breiteren Recruiting-Markt festigt.

Nach Branchenvertikale: Gesundheitswesen wächst durch demografische Rückenwinde

IT und Telekommunikation hielten im Jahr 2025 einen Recruiting-Marktanteil von 29,15 %, da jeder Sektor digitalisiert und Full-Stack-Entwickler, Cloud-Architekten und Sicherheitsanalysten in großem Maßstab benötigt. Tech-Personalvermittler mit tiefen Community-Verbindungen zu Github, Stack Overflow und Hackathon-Kreisen bleiben unverzichtbar, da passive Talente selten generische Jobbörsen durchsuchen. Unterdessen eilt das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 9,04 % bis 2031 voran, angetrieben durch alternde Bevölkerungen, post-pandemische Kapazitätserweiterungen und eine Pipeline neuartiger Therapien, die den Bedarf an klinischem Studienpersonal intensivieren. Zeugnisverifizierung, Schichtplanung und Lizenzverfolgung fügen Compliance-Schichten hinzu, die generalistische Agenturen nur schwer navigieren können, was spezialisierte Gesundheitspersonalvermittlungsunternehmen zu wertvollen Partnern macht. Die Einführung von Telemedizin diversifiziert die Nachfrage weiter und erfordert hybride Fähigkeiten, die klinisches Wissen mit digitaler Kompetenz verbinden, was nur wenige interne HR-Teams effizient beschaffen können.

Banken, Finanzdienstleistungen und Versicherungen sehen sich mit Digitalisierung und regulatorischen Mandaten wie Basel III und IFRS 17 konfrontiert, was die Nachfrage nach Risikoanalysten, Regulierungstechnologie-Entwicklern und Modellvalidierungsspezialisten antreibt. Fertigungs- und Industriesektoren profitieren von Reshoring und Industrie-4.0-Investitionen, die Vakanzen in der Roboterwartung und fortgeschrittenen Metrologie schaffen. Energiewendeprojekte erzeugen neue Einstellungsspitzen für Ingenieure für erneuerbare Energien, Netzintegrationsplaner und Kohlenstoffbuchhaltungsprüfer. Agenturen, die vertikale Praxisgruppen mit maßgeschneiderten Bewertungsbatterien, Gehalts-Intelligence-Datenbanken und Compliance-Playbooks strukturieren, werden Wettbewerber übertreffen, die auf horizontale Servicemodelle angewiesen sind. Sektorspezialisierung bleibt daher eine kritische Perspektive, durch die Teilnehmer am Recruiting-Markt Differenzierung und Margenstabilität sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Recruiting-Markt im Jahr 2025 mit einem Anteil von 36,55 %, gestützt durch die angespannten Arbeitsbedingungen in den Vereinigten Staaten, ein lebhaftes Start-up-Ökosystem und eine frühe KI-Tool-Einführung, die die Beschaffungsskalierbarkeit beschleunigt. Risikokapital ist in HR-Technologie geflossen und hat Innovationen hervorgebracht, die von Konversations-Bots zur Vorauswahl von Kandidaten bis hin zu Blockchain-Wallets für portable Zeugnisse reichen. Kanadische Arbeitgeber nutzen einwanderungsfreundliche Richtlinien, die MINT-Absolventen in die Belegschaft leiten, verlassen sich jedoch auf Agenturen für die Zeugnisanerkennung, Umzugslogistik und zweisprachige Einarbeitung, um eine reibungslose Integration zu gewährleisten. Mexikos Nearshoring-Boom treibt die Nachfrage nach zweisprachigen Produktionsmanagern und Lieferkettenplanern an, die in der Lage sind, mit US-Hauptsitzen zu koordinieren, und schafft grenzüberschreitende Rekrutierungsaufgaben, die Unternehmen belohnen, die in beiden Regulierungsregimen versiert sind. Compliance-Expertise – die I-9-Verifizierung, H-1B-Visabearbeitung und aufkommende Lohntransparenzregeln abdeckt – wirkt als Differenzierungshebel für Anbieter, die in dieser Region tätig sind. Folglich bleibt Nordamerika das Epizentrum sowohl des Umsatzes als auch der Innovation im Recruiting-Markt.

Asien-Pazifik verzeichnet eine CAGR von 8,12 %, die alle anderen Regionen übertrifft, angetrieben durch zweistelliges Vakanzzwachstum in Indiens globalen Kompetenzzentren und Japans strukturellen Arbeitskräftemangel, der proaktive Umschulungsprogramme für Berufstätige in der Mitte ihrer Karriere anspornt. Arbeitgeber übernehmen zunehmend Employer-of-Record-Modelle, um Softwareingenieure in indischen Städten der zweiten Reihe oder Datenanalysten in Vietnam einzustellen, ohne Tochtergesellschaften zu gründen, und erweitern damit den adressierbaren Talentpool. Chinas Erholung in der Fertigung und im E-Commerce fördert die Nachfrage nach mehrsprachigen Personalvermittlern, die in der Lage sind, sich in sich entwickelnden Arbeitsvorschriften und Datenlokalisierungsanforderungen zurechtzufinden. Singapur und Australien dienen als regionale Drehscheiben für Fintech und Cybersicherheit, ziehen Expatriaten-Expertise an, verschärfen aber auch die Kontrolle über faire Einstellung und DEI-Compliance, was die Messlatte für die Agentur-Governance erhöht. Da die Einführung generativer KI beschleunigt, steigt die Nachfrage nach Prompt-Ingenieuren und KI-Ethikspezialisten und bietet vorausschauenden Personalvermittlern neue Einnahmequellen. Insgesamt garantieren die demografische Breite und wirtschaftliche Dynamik Asien-Pazifiks seinen langfristigen Status als am schnellsten wachsendes Segment des Recruiting-Marktes.

Europa hält ein stetiges, wenn auch ungleichmäßiges Momentum; während das Gesamt-BIP verlangsamt, hält die spezialisierte Talentnachfrage in erneuerbaren Energien, Halbleitern und fortgeschrittener Automobilindustrie die Rekrutierungsaktivität robust. Das EU-KI-Gesetz erlegt algorithmischen Einstellungstools strenge Transparenzpflichten auf und zwingt Anbieter, Modelle auf Vorurteile zu prüfen und Entscheidungslogik zu dokumentieren, wodurch Compliance als Wettbewerbsdifferenzierer aufgewertet wird. Der Aufschwung Südeuropas – veranschaulicht durch 3 % Wachstum in Italien und 8 % in Spanien – belebt die Einstellung in Gastgewerbe und Logistik, während nördliche Märkte sich auf Grüntechnologie-Rollen konzentrieren, die mit Offshore-Wind- und Wasserstoffinitiativen verbunden sind. Deutschland und Frankreich verankern die kontinentale Industrienachfrage, insbesondere da Automobilhersteller Produktlinien elektrifizieren und Expertise in der Batterie-Lieferkette benötigen. Insgesamt stellt Europas komplexes Mosaik aus Sprachen, Arbeitsgesetzen und Datenschutzgesetzen eine anhaltende Nachfrage nach grenzüberschreitenden Rekrutierungsspezialisten sicher.

Wettbewerbslandschaft

Der globale Recruiting-Markt weist eine moderate Konzentration auf, wobei die fünf größten Agenturen einen erheblichen Anteil am Umsatz ausmachen. Dieses Gleichgewicht ermöglicht Skaleneffekte und schafft gleichzeitig Chancen für Nischenanbieter, den Markt zu disruptieren. Skalierungsakteure wie Adecco, Randstad und ManpowerGroup leiten Technologiebudgets in Milliardenhöhe in KI-Beschaffungsmaschinen, Omnichannel-Kandidatenengagement und prädiktive Personalanalytik, die Kunden intern nicht leicht replizieren können. Mittelständische Spezialisten gedeihen, indem sie auf hochbarrierige Nischen abzielen – Cybersicherheit, klinische Forschung, saubere Energie – wo tiefes Domänenwissen das bloße Liefervolumen überwiegt. Strategische Partnerschaften mit Cloud-Anbietern, exemplifiziert durch Adeccos Zusammenarbeit mit Salesforce, integrieren Rekrutierungsdaten in Unternehmens-Workflow-Plattformen und betten Agenturen tiefer in die Betriebsmodelle der Kunden ein. Akquisitionen bleiben ein bevorzugter Weg zur Fähigkeitserweiterung: TrueBlues Kauf von Healthcare Staffing Professionals fügte regulierte Sektortiefe hinzu, während Monsters Fusion mit CareerBuilder Jobbörsen-Traffic und Werbetechnologie bündelte, um Plattformwettbewerbern entgegenzuwirken.

Der Innovationsdruck intensiviert sich, da Start-ups Blockchain-Zeugniswallets, auf Vorurteile prüfende SaaS-Lösungen und KI-Interviewsimulatoren vermarkten, die die Wertversprechen der Platzhirsche herausfordern. Doch Compliance-Erwartungen steigen parallel; Unternehmenskunden verlangen nun Drittpartei-Bescheinigungen, dass Rekrutierungsalgorithmen Fairnessschwellen erfüllen, dass Kandidatendaten im Ruhezustand verschlüsselt sind und dass Lohngleichheitsanalysen Angebotsempfehlungen begleiten. Agenturen, die diese Standards erfüllen, sichern sich mehrjährige Rahmendienstleistungsverträge, die Umsatzzyklen stabilisieren. Geografische Expansion bleibt ein weiteres Schlachtfeld: Der Kauf von Italiens AxL Group durch Groupe Adéquat signalisiert Appetit auf Marktanteile in Südeuropa, während die Übernahme von Hornet Staffing durch die US-amerikanische GEE Group die Managed-Service-Anbieter-Kapazität bei Fortune-1000-Kunden stärkt. Zusammenfassend liegt der Wettbewerbsvorteil an der Schnittstelle von Technologiereife, Sektorspezialisierung und regulatorischer Glaubwürdigkeit im Recruiting-Markt.

Führende Unternehmen der Recruiting-Branche

Adecco Group AG

Randstad NV

ManpowerGroup Inc.

Recruit Holdings Co., Ltd.

Allegis Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Randstad gab Pläne bekannt, seine Talentplattform innerhalb von zwei Jahren auf die meisten Märkte auszuweiten, mit dem Ziel, 2 Milliarden EUR an Umsatz aus dem digitalen Marktplatz zu erzielen und spezialisierte Talentcenter zur Verbesserung der Servicebereitstellung zu eröffnen.

- März 2025: Adecco Group stellte ein KI-gesteuertes Personalmanagement-Vorhaben mit Salesforce vor, das die Zusammenarbeit zwischen menschlichen Mitarbeitern und KI-Agenten orchestriert und den Wandel der Branche hin zu integrierten Mensch-Maschine-Personalmodellen widerspiegelt.

- Februar 2025: Workday und Randstad formalisierten eine Partnerschaft, die den Workday Recruiting Agent nutzt, der im Jahr 2024 mehr als 700.000 Stellenausschreibungen bearbeitete und die Rekrutierungskapazität um 54 % steigerte.

- Februar 2025: TrueBlue übernahm Healthcare Staffing Professionals, um seinen Einstieg in die Gesundheitsrekrutierung zu beschleunigen, und verwies auf demografische Trends, die die Nachfrage nach lizenzierten Klinikern erhöhen.

Umfang des globalen Recruiting-Marktberichts

Recruiting umfasst die aktive Suche, Identifizierung und Einstellung von Kandidaten für spezifische Positionen. Dieser Prozess umfasst alles von der ersten Suche bis zur erfolgreichen Integration des neuen Mitarbeiters in das Unternehmen. Dieser Bericht bietet eine umfassende Analyse des Recruiting-Marktes. Er untersucht Marktdynamiken, unterstreicht aufkommende Trends in verschiedenen Segmenten und Regionen und bietet Einblicke in verschiedene Produkt- und Anwendungstypen. Darüber hinaus untersucht der Bericht wichtige Akteure und die Wettbewerbslandschaft. Der Recruiting-Markt ist nach Branche segmentiert, einschließlich Technologie, Gesundheitswesen, Finanzen, Fertigung sowie Einzelhandel und Gastgewerbe; nach Erfahrungsniveau, einschließlich Einstiegsniveau, mittleres Niveau und Führungsebene; nach Beschäftigung, einschließlich Vollzeit, Teilzeit und Vertrag/Freiberuflich; nach Demografie, einschließlich Alter, Bildungsniveau sowie Geschlecht und Diversität; und nach Geografie, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten & Afrika. Der Bericht bietet Marktgröße und Prognosen für den Recruiting-Markt in Wert (USD) für alle oben genannten Segmente.

| Festanstellungsvermittlung |

| Zeitarbeit und Vertragspersonal |

| Recruitment Process Outsourcing (RPO) |

| Führungskräftesuche |

| Sonstige Nischendienstleistungen |

| Offline / Agenturgeführt |

| Online-Plattformen und Jobbörsen |

| Hybride Anbieter und Managed-Service-Anbieter |

| Kleine und mittelständische Unternehmen (KMU) |

| Mittelständische Unternehmen |

| Große Unternehmen |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Banken, Finanzdienstleistungen und Versicherungen |

| Fertigung und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Vertikalen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Festanstellungsvermittlung | |

| Zeitarbeit und Vertragspersonal | ||

| Recruitment Process Outsourcing (RPO) | ||

| Führungskräftesuche | ||

| Sonstige Nischendienstleistungen | ||

| Nach Rekrutierungskanal | Offline / Agenturgeführt | |

| Online-Plattformen und Jobbörsen | ||

| Hybride Anbieter und Managed-Service-Anbieter | ||

| Nach Kundengröße | Kleine und mittelständische Unternehmen (KMU) | |

| Mittelständische Unternehmen | ||

| Große Unternehmen | ||

| Nach Branchenvertikale | IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | ||

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Fertigung und Industrie | ||

| Einzelhandel und Konsumgüter | ||

| Sonstige Vertikalen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Recruiting-Marktes im Jahr 2026?

Der Recruiting-Markt beläuft sich im Jahr 2026 auf 690,3 Milliarden USD und spiegelt eine starke Nachfrage nach digitalen und kompetenzbasierten Einstellungslösungen wider.

Wie schnell wird der Recruiting-Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,47 % wächst und bis 2031 989,32 Milliarden USD erreicht, da KI-Tools, Gig-Arbeit und RPO-Verträge an Bedeutung gewinnen.

Welches Recruiting-Dienstleistungssegment wird voraussichtlich am schnellsten wachsen?

Recruitment Process Outsourcing (RPO) zeigt die stärkste Dynamik mit einer prognostizierten CAGR von 9,23 % für 2026–2031 und übertrifft damit die traditionelle Personalvermittlung.

Welche Region wird das höchste Wachstum im Recruiting-Markt verzeichnen?

Asien-Pazifik ist für den stärksten Anstieg positioniert und wird mit einer CAGR von 8,12 % auf dem Rücken der rasanten Expansion der digitalen Wirtschaft und der Einführung von Employer-of-Record-Modellen wachsen.

Warum werden kompetenzbasierte Einstellungsrahmen immer beliebter?

Sie ermöglichen schnellere Einarbeitung und bessere Mitarbeiterbindung, indem Kandidaten anhand nachgewiesener Kompetenzen statt akademischer Herkunft abgeglichen werden, was den Talentpool für schwer zu besetzende Stellen erweitert.

Wie konzentriert ist die Wettbewerbslandschaft im Recruiting?

Die fünf größten Anbieter erfassen einen erheblichen Anteil am Marktumsatz, was zu einem moderaten Konzentrationsgrad von 6 führt, der Chancen für Nischenanbieter unterstreicht, sich strategisch im Markt zu positionieren.

Seite zuletzt aktualisiert am: