Größe und Marktanteil des indischen Marktes für professionelle Buchhaltungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

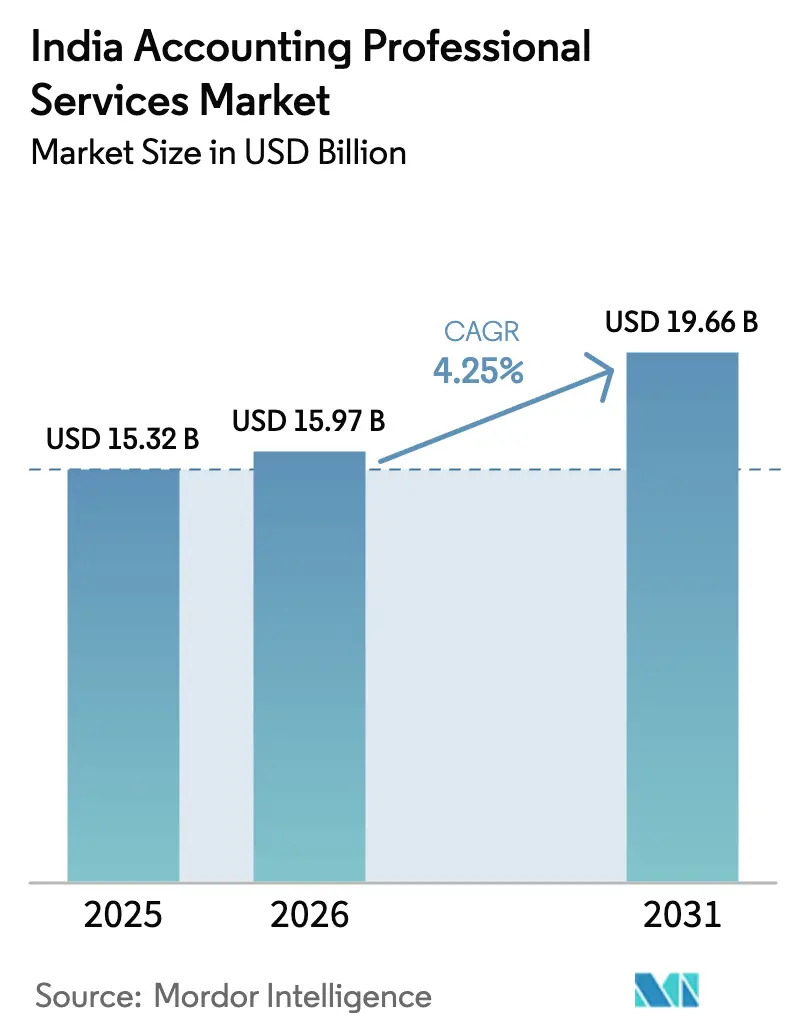

| Marktgröße im Basisjahr (2025) | 15.32 Milliarden US-Dollar |

| Marktgröße (2026) | 15.97 Milliarden US-Dollar |

| Marktgröße (2031) | 19.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

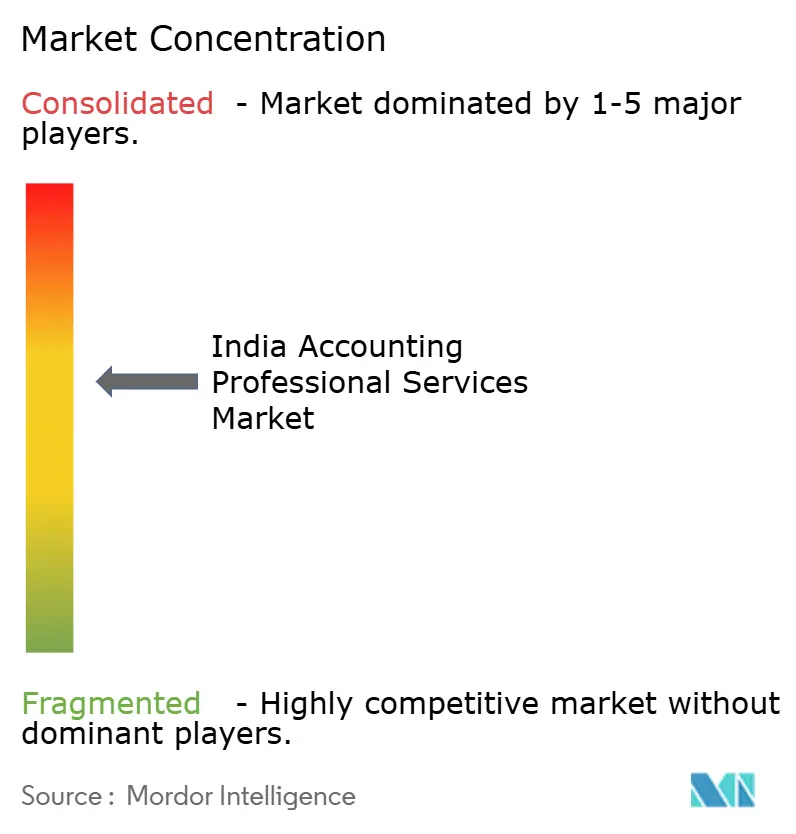

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für professionelle Buchhaltungsdienstleistungen von Mordor Intelligence

Die Größe des indischen Marktes für professionelle Buchhaltungsdienstleistungen wird im Jahr 2026 auf USD 15,97 Milliarden geschätzt, ausgehend von einem Wert von USD 15,32 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 19,66 Milliarden, was einem CAGR von 4,25 % über den Zeitraum 2026–2031 entspricht. Robuste Digital-First-Mandate, eine verstärkte Durchsetzung durch die Nationale Behörde für Finanzberichterstattung (NFRA) sowie strengere Betrugsrisiko-Richtlinien der Reserve Bank of India (RBI) lenken die Nachfrage von routinemäßiger Compliance hin zu technologiegestützten, erkenntnisorientierten Aufträgen. Die Regierung plant, das Gesellschaftsgesetz und das Gesetz über Gesellschaften mit beschränkter Haftung zu ändern, um inländischen Firmen Fusionen zu ermöglichen und damit einheimische Äquivalente der „Großen Vier” zu schaffen, was dem Wettbewerb eine strategische Dimension verleiht, wobei internationale Akteure im Geschäftsjahr 2025 einen Umsatz von USD 5,42 Milliarden erzielten. Große internationale Firmen bleiben einflussreich, doch ihre Dominanz wird durch die obligatorische Prüferrotation gemindert, die 242 börsennotierte Unternehmen dazu zwingen wird, im Jahr 2025–26 neue Firmen zu beauftragen. Städte der Klasse 2 verzeichnen einen rasch wachsenden Fußabdruck von Global Capability Centres (GCC), was es Firmen ermöglicht, Expertise auf Metropolniveau mit regionalen Kostenvorteilen zu verbinden. Aufträge im Bereich Gesundheitswesen und Biowissenschaften übertreffen den breiteren Markt, da der Sektor mit erweiterter Compliance für klinische Daten und Transparenz in der Lieferkette zu kämpfen hat.

Wichtigste Erkenntnisse des Berichts

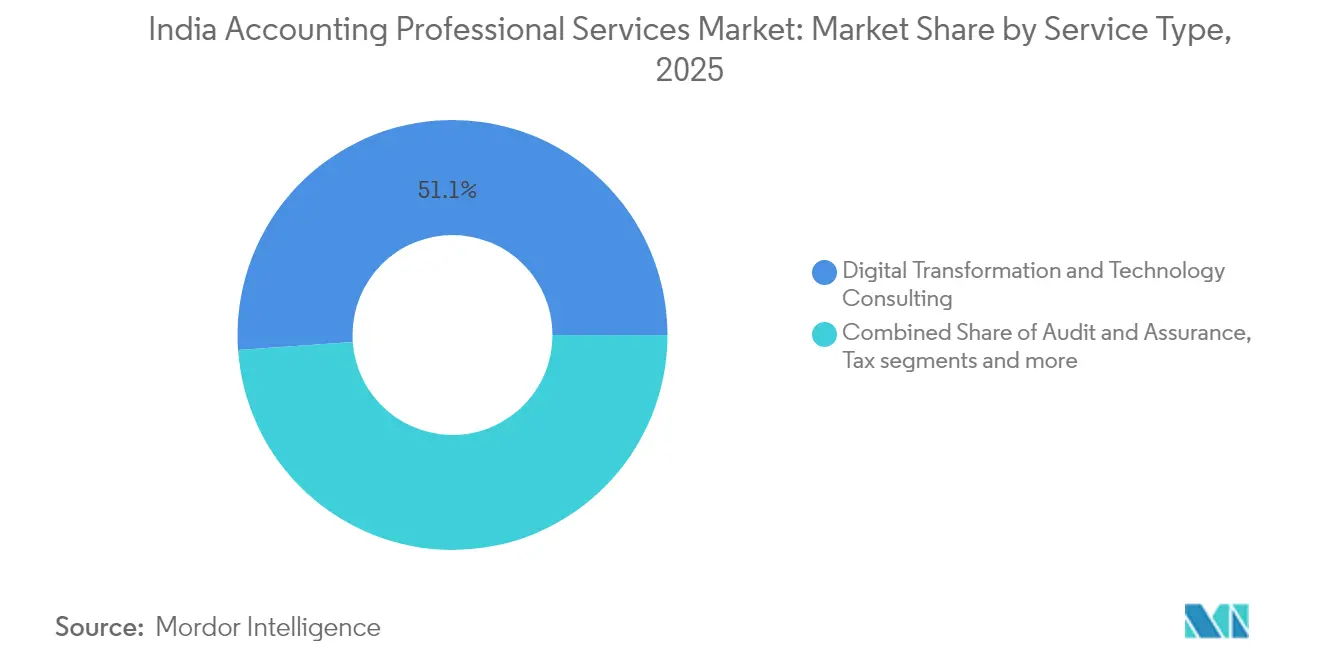

- Nach Dienstleistungsart führte digitale Transformation & Technologieberatung im Jahr 2025 mit einem Umsatzanteil von 51,12 %; das Segment wird bis 2031 voraussichtlich den schnellsten CAGR von 8,25 % verzeichnen.

- Nach Kundengröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 46,05 % am indischen Markt für professionelle Buchhaltungsdienstleistungen, während Start-ups & Frühphasenunternehmen bis 2031 mit einem CAGR von 6,98 % expandieren sollen.

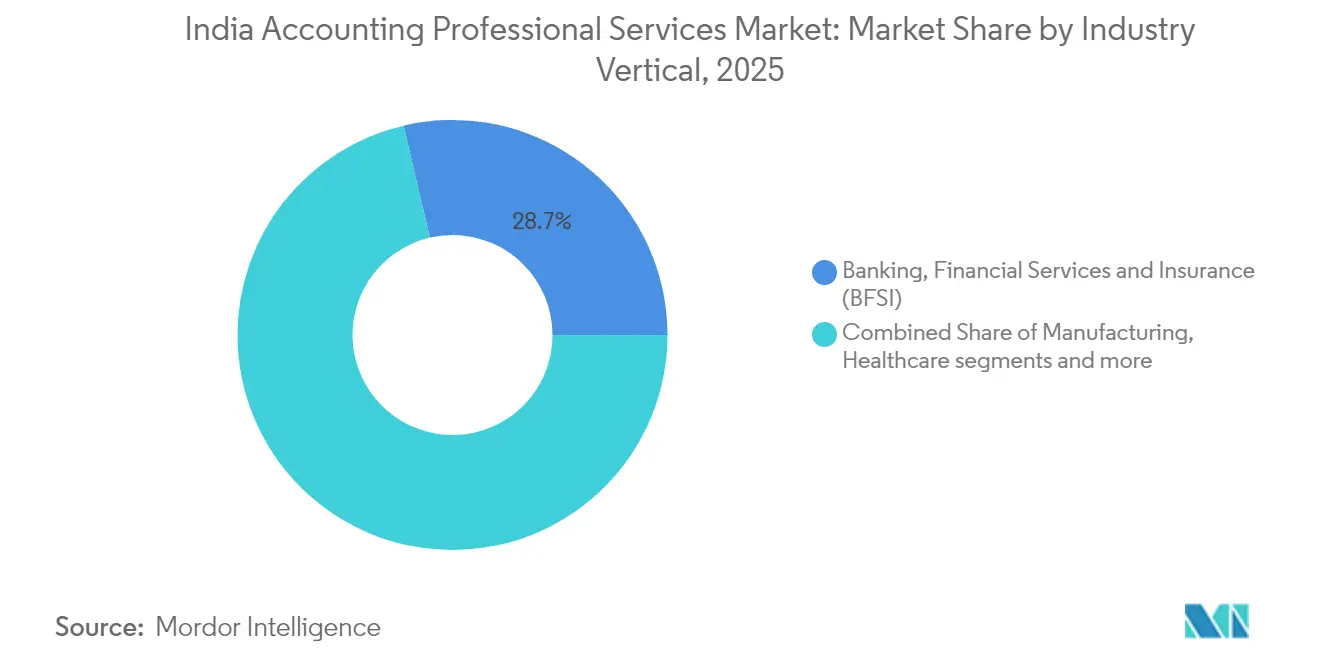

- Nach Branchenvertikale entfielen auf Banken, Finanzdienstleistungen & Versicherungen im Jahr 2025 28,65 % des Umsatzes; Gesundheitswesen & Biowissenschaften ist auf dem Weg zu einem CAGR von 6,12 % bis 2031.

- Nach regionaler Ebene dominierten Städte der Klasse 1 im Jahr 2025 mit 42,62 % des Marktes, während Städte der Klasse 2 zwischen 2026 und 2031 einen CAGR von 7,52 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für professionelle Buchhaltungsdienstleistungen

Auswirkungsanalyse der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung der Ausgaben für digitale Transformation & Technologieberatung | +1.8% | National; am stärksten in Metropolen der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität der regulatorischen Compliance | +1.2% | BFSI-Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Global Capability Centres & gemeinsamen Servicezentren | +0.9% | Klasse 1 expandiert nach Klasse 2 | Langfristig (≥ 4 Jahre) |

| Obligatorische Prüferrotation erhöht die Nachfrage nach unabhängiger Bestätigung | +0.7% | Cluster börsennotierter Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung einheimischer Großkanzleien nach dem Vorbild der Großen Vier | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Einführung KI-gesteuerter kontinuierlicher Prüfungs- und Compliance-Plattformen | +0.4% | Erste Pilotstandorte in Klasse-1-Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Ausgaben für digitale Transformation & Technologieberatung

Unternehmen verlagern zentrale Finanzprozesse auf cloudnative und analysegestützte Plattformen, um den Echtzeit-Betrugsüberwachungsnormen der RBI und den GST-E-Rechnungserweiterungen für kleinere Steuerzahler gerecht zu werden. Große Wirtschaftsprüfungsnetzwerke erzielten im Geschäftsjahr 2024 USD 2,41 Milliarden aus der Technologieberatung und haben die MINT-Talentquoten seit 2023 verdoppelt, was einen Schwenk hin zu Cybersicherheit, KI-Modellrisiko und Cloud-Kostensteuerungsberatung widerspiegelt. Der vereinfachte direkte Steuerkodex und das Pauschalsteuerregime für die Elektronikhersteller aus dem Unionshaushalt 2025 stärken die Nachfrage nach automatisierten Compliance-Systemen. Mittelständische Firmen ziehen nach, indem sie Plattformallianzen mit Unternehmensoftwareanbietern eingehen – ein Ansatz, der Lieferzyklen verkürzt und die Transparenz von Prüfpfaden verbessert. Da Firmen kontinuierliche Kontrollüberwachung und prädiktive Analysen einbetten, weist der indische Markt für professionelle Buchhaltungsdienstleistungen höhere durchschnittliche Abrechnungssätze für technologiegestützte Aufträge auf. Unternehmensvorstände behandeln Technologiekompetenz zunehmend als Voraussetzung bei der Auswahl von Abschlussprüfern, was mehr Aufträge in digitale Dienstleistungslinien lenkt.

Zunehmende Komplexität der regulatorischen Compliance

GST-Erklärungen 2.0, neue Schwellenwerte für die E-Rechnungsstellung und das erweiterte Inspektionsdossier der NFRA haben ein mehrschichtiges Compliance-Netz geschaffen. Im Jahr 2024 verhängte die NFRA Strafen in Höhe von USD 0,19 Millionen gegen Wirtschaftsprüfungsgesellschaften wegen Qualitätsmängeln, was die Kosten der Nichteinhaltung unterstreicht. RBI-Rundschreiben verpflichten Banken nun zur Einführung KI-gestützter Betrugsanalysen und zur Vorlage detaillierter Vorfallberichte innerhalb von 24 Stunden, was die Nachfrage nach forensischer Buchhaltung und Prozessprüfungen erhöht[1]Grant Thornton Bharat, "RBI-Betrugsrisiko-Mandat Tiefenanalyse," grantthornton.in . Das Mandat der SEBI zur Berichterstattung über Geschäftsverantwortung und Nachhaltigkeit (BRSR) fügt ESG-Offenlegungen zu Jahresabschlüssen hinzu und zwingt börsennotierte Unternehmen, interdisziplinäre Beratungshilfe in Anspruch zu nehmen. KMU-Inhaber nennen die Prozesskomplexität als größte Herausforderung, was zur Auslagerung indirekter Steuerabstimmungen führt. Erhöhte Strafen haben die wahrgenommenen Kosten der Nichteinhaltung gesteigert und treiben einen stetigen Auftragsfluss in die Bereiche Bestätigung und Risikoberatung.

Wachstum von Global Capability Centres & gemeinsamen Servicezentren

Indiens 1.580 GCCs erwirtschafteten im Geschäftsjahr 2023 Exporte im Wert von USD 46 Milliarden, eine Zahl, die bis 2030 voraussichtlich auf USD 110 Milliarden ansteigen wird[2]NASSCOM, "Indien GCC-Trends 2024," nasscom.in. Vierundzwanzig Zentren überschritten im Geschäftsjahr 2024 erstmals einen Umsatz von USD 1 Milliarde, was strategische Reife signalisiert. GCC-Finanzchefs suchen Partner, die interne Kontrollrahmen entwickeln können, die sowohl indischen als auch heimischen Vorschriften entsprechen. Wirtschaftsprüfungsgesellschaften reagieren darauf, indem sie „Capability-Centre-as-a-Service” anbieten und Unternehmensgründung, Verrechnungspreisrichtlinien und Automatisierung gemeinsamer Dienste bündeln. Kostenvorteile in Klasse-2-Standorten wie Pune und Ahmedabad haben in Verbindung mit verbesserter Infrastruktur 15 % der neuen GCC-Mandate außerhalb der traditionellen Metropolen verlagert. Diese Entwicklungen positionieren den indischen Markt für professionelle Buchhaltungsdienstleistungen für strukturell höhere technologiegetriebene Outsourcing-Umsätze.

Obligatorische Prüferrotation erhöht die Nachfrage nach unabhängiger Bestätigung

Obergrenzen für die Amtszeit von Prüfern werden die größte Umstrukturierung seit 2018 auslösen, wobei 242 börsennotierte Unternehmen verpflichtet sind, im Geschäftsjahr 2025–26 neue Prüfer zu bestellen. Gemeinsame Prüfungsvereinbarungen stiegen im Geschäftsjahr 2024–25 auf 157, da Unternehmen Kontinuität anstreben und gleichzeitig die Rotationsregeln einhalten. NFRA-Inspektionsberichte decken Mängel bei der Prüfung von Transaktionen mit nahestehenden Parteien auf und ermutigen Vorstände, Firmen anhand der Tiefe der Kontrollprüfung zu bewerten. Mittelständische Netzwerke können davon profitieren, da Firmen über den Prüferpool der Großen Vier hinaus diversifizieren. Die Premiumpreisgestaltung hat sich bereits für Gruppenprüfungen an mehreren Standorten verbessert, insbesondere für solche, die Konsolidierungsarbeiten gemäß dem Internationalen Prüfungsstandard 600 erfordern. Der Nettoeffekt ist eine sichtbare Pipeline hochwertiger, mehrjähriger Bestätigungsverträge, die den indischen Markt für professionelle Buchhaltungsdienstleistungen antreiben.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Akuter Mangel an qualifizierten Buchhaltungsfachleuten & hohe Fluktuation | -0.8% | Landesweit, besonders ausgeprägt in Klasse-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von KMU hin zu eigenständigen SaaS-Buchhaltungsplattformen | -0.6% | Geschäftsgürtel der Klassen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Geplante Obergrenzen für den Marktanteil von Wirtschaftsprüfungsgesellschaften zur Eindämmung der Konzentration | -0.4% | National, hauptsächlich die Großen Vier betreffend | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle & Strafen für Prüfungsqualität | -0.5% | National, mit Fokus auf börsennotierte Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an qualifizierten Buchhaltungsfachleuten & hohe Fluktuation

Indien benötigt jährlich etwa 130.000 neue Chartered Accountants, um die inländische Nachfrage und Offshore-Arbeit zu decken, doch die aktuelle Pipeline bleibt weit unter diesem Schwellenwert[3]Internationaler Verband der Buchhalter, "Bericht zur Talentpipeline 2025," ifac.org . US-amerikanische Firmen haben ihre Offshore-Einstellungen erhöht; ein globales Netzwerk plant, seine Belegschaft in Indien bis 2027 mehr als zu verdoppeln. Die Lohninflation für qualifizierte Führungskräfte beträgt in Metropolen durchschnittlich 12 %, was inländische mittelständische Firmen zu aggressiver Campus-Rekrutierung und Frühförderungsprogrammen treibt. Das ICAI verkürzte die Ausbildungszeit von drei auf zwei Jahre im Jahr 2024, um Studenten anzulocken, doch Bindungsprobleme nach der Qualifikation bestehen weiterhin. Hohe Fluktuation untergräbt das institutionelle Gedächtnis, verlängert Auftragszyklen und erhöht die Einarbeitungskosten, was die kurzfristige Rentabilität in der gesamten indischen Branche für professionelle Buchhaltungsdienstleistungen dämpft.

Verlagerung von KMU hin zu eigenständigen SaaS-Buchhaltungsplattformen

Digital versierte KMU tendieren nun zu kostengünstigen Cloud-Paketen, die Buchhaltung, Rechnungsstellung und GST-Erklärungen abwickeln. Das preisgekrönte MSME-Programm von Tally Solutions kombiniert vergünstigte Lizenzen mit beschleunigten Bankintegrationen und verschärft den Preiswettbewerb; Cloud-Pakete beginnen bei unter USD 12 pro Monat. Zoho Books und QuickBooks bieten gestaffelte Abonnements an, die Kleinstunternehmen ermöglichen, externe Buchhalter für Routineeinreichungen zu umgehen. Während komplexe gesetzliche Prüfungen weiterhin eine professionelle Unterzeichnung erfordern, sinkt das Basisvolumen der transaktionalen Compliance für kleine Unternehmen. Professionelle Firmen positionieren sich neu als strategische Berater – mit Fokus auf interne Kontrollprüfungen, Bewertungen und Risikobeurteilungen, die Software allein nicht leisten kann. Die Herausforderung besteht darin, die Kapazitätsauslastung angesichts eines schrumpfenden Pools an wenig komplexen Aufträgen im indischen Markt für professionelle Buchhaltungsdienstleistungen zu steuern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Technologieberatung treibt Wachstumsmomentum

Digitale Transformation & Technologieberatung trug 51,12 % zum indischen Markt für professionelle Buchhaltungsdienstleistungen bei und gibt den Ton für beratungsgeführtes Wachstum an. Der prognostizierte CAGR des Segments von 8,25 % wird den Abstand zu traditionellen Prüfungsströmen vergrößern, da Unternehmen ERP-Cloud-Migration, KI-Prüfungsmodellvalidierung und Cyber-Risikoanalysen in mehrjährige Leistungsbeschreibungen bündeln. Prüfung & Bestätigung behält defensive Relevanz, da die obligatorische Rotation die Nachfrage nach frischen Perspektiven stärkt, doch der Gebührendruck bleibt ohne ergänzende Technologiekompetenz bestehen. Steuer- & Regulierungsaufträge eskalieren rund um die GST-2.0-Abstimmung und den neuen direkten Steuerkodex, während die Risikoberatung von ESG- und Lieferketten-Berichtsmandaten profitiert. Geschäftsdienste & Outsourcing profitiert von Indiens expandierender GCC-Basis, die Controlling, Kreditorenbuchhaltung und Treasury-Support an externe Shared-Service-Spezialisten überträgt.

Gebührenstrukturen verändern sich: Hochwertige Technologieberatung operiert nun auf ergebnisgebundenen Retainern, während gesetzliche Prüfungen volumenbasierten, von Regulierungsbehörden festgelegten Obergrenzen folgen. Firmen, die Beratung erfolgreich an Prüfungskunden verkaufen, verzeichnen Auslastungsgewinne und Margenverbesserungen. Zusammen bestätigen diese Verschiebungen, dass der indische Markt für professionelle Buchhaltungsdienstleistungen in eine hybride Ära eintritt, in der Compliance-Anker mit analysegestütztem, plattformzentriertem Wachstum koexistieren.

Nach Kundengröße: Unternehmensanspruch sichert Premiumpreisgestaltung

Großunternehmen generierten 46,05 % der Abrechnungen im Jahr 2025, da sie Kontrollen über mehrere Jurisdiktionen und IFRS-zu-Ind-AS-Zuordnungen integrieren. Start-ups & Frühphasenunternehmen hingegen, angetrieben durch USD 2,8 Milliarden an IPO-Erlösen im ersten Quartal 2025, sollen mit dem schnellsten CAGR von 6,98 % wachsen und verlangen CFO-as-a-Service-Modelle sowie IPO-Bereitschaftsprüfungen. Mittelständische Unternehmen nutzen budgetfreundliche Shared-Service-Pakete, während staatliche & öffentliche Unternehmen Transparenzprüfungen im Einklang mit dem öffentlichen Finanzmanagementsystem beschaffen. KMU befinden sich an einem strategischen Scheideweg: Eigenständige Plattformen erfüllen grundlegende Steueraufgaben, doch zunehmende regulatorische Komplexität drängt sie zu periodischen professionellen Interventionen.

Talentknappheit beeinflusst die Kundenmix-Ökonomie: Senior-Partner-Stunden tendieren weiterhin zu Premiumkunden und komprimieren die Kapazität für kleinere Aufträge, es sei denn, profitable Automatisierung gleicht den Arbeitskräftemangel aus. Der Erfolg hängt daher von einem ausgewogenen Portfoliomanagement innerhalb der indischen Branche für professionelle Buchhaltungsdienstleistungen und einer disziplinierten Ressourcenallokation über Kundensegmente hinweg ab.

Nach Branchenvertikale: BFSI behält die Führung, Gesundheitswesen beschleunigt

Der BFSI-Sektor absorbierte 28,65 % des Umsatzes im Jahr 2025, da Banken strenge Betrugsrisikomanagement-Rahmenwerke einführten und Versicherer Policenverwaltungskontrollen digitalisierten. Aufträge reichen von Kreditbuchanalysen bis hin zu Risikoüberwachungs-Dashboards, die Regulierungsbehörden nun inspizieren. Fintech-Kooperationen erweitern den Prüfungsumfang um Modellrisikovalidierungen und API-Sicherheitsbewertungen. Gesundheitswesen & Biowissenschaften verzeichnet unterdessen einen CAGR von 6,12 %, da Pharma- und Medizintechnikunternehmen sich an sich entwickelnde klinische Datenstandards und Anforderungen an die Rückverfolgbarkeit in der Lieferkette anpassen. Informationstechnologie & ITeS profitiert vom Wachstum der GCC-Zentren, während die Fertigung von Unionshaushaltanreizen für Elektronik- und Verteidigungskorridore profitiert.

Branchenübergreifende Überschneidungen entstehen: Banken finanzieren Gesundheitswesen-Fusionen und -Übernahmen, die kombinierte Due-Diligence-Prüfungen erfordern; Konsumgüterhersteller treten in den digitalen Zahlungsverkehr ein, der Fintech-Compliance erfordert. Solche Konvergenz multipliziert Beratungseinstiegspunkte und festigt den Vorrang branchenspezifischer Expertise im indischen Markt für professionelle Buchhaltungsdienstleistungen.

Geografische Analyse

Klasse-1-Zentren – Delhi NCR, Mumbai, Bengaluru, Chennai, Hyderabad und Kolkata – verankern den indischen Markt für professionelle Buchhaltungsdienstleistungen und halten Premiumpreise aufgrund regulatorischer Nähe aufrecht. Delhi konzentriert sich auf politische Beratung und Prüfungen des öffentlichen Sektors, während Mumbais Finanzviertel Kapitalmarkt- und Treasury-Risikoaufträge antreibt. Bengalurus Start-up-Dichte bringt Bewertungs- und aktienbasierte Vergütungskomplexitäten mit sich; Chennais Automobilzulieferer-Ökosystem erfordert Kostenrechnungsanalysen; Hyderabads Biowissenschaftszentrum hebt klinische Prüfungsarbeiten hervor; und Kolkata bearbeitet öffentliche Banken der Ostregion. Talentkosten stiegen in diesen Metropolen im Jahr 2024 um 12 %, was die Margen enger werden lässt und Anreize für externe Ausführungsmodelle schafft.

Klasse-2-Städte verzeichneten den schnellsten CAGR von 7,52 %, da GCCs und regionale Konglomerate aus Kosten- und Talentgründen abwandern. Pune führt bei Automobil-, Ingenieur- und gemeinsamen Finanzzentren; Ahmedabad mischt Textilien, Pharma und Rohstofffinanzierung; Jaipur hat Mikrofinanz- und Tourismuskonglomerate; Kochi fördert maritime Logistik und IT-Dienste. Landesregierungen gewähren 50%ige Grundsteuerbefreiungen und beschleunigte Landgenehmigungen, was die Gesamtbetriebskosten für professionelle Dienstleistungsbetriebe senkt. Firmen stationieren zunehmend Steuerverarbeitungs-, Management-Reporting- und KI-Modelltestteams in diesen Zentren, während Partner-Unterzeichnungen in Metropolen verbleiben, und realisieren so gemischte Margen ohne Qualitätseinbußen.

Klasse-3- und aufstrebende Städte sind zwar derzeit noch klein, projizieren jedoch langfristige Bedeutung durch die Durchdringung von Digital India, GST-Registrierungsinitiativen und Ein-Bezirk-Ein-Produkt-Exportprogrammen. Smart-City-Investitionen verbessern die Konnektivität in Agartala, Dharwad und Rourkela und versprechen letztendlich Nachfrage nach Bestätigung und Beratung. Die SaaS-Akzeptanz ist in diesen Märkten am höchsten, was traditionelle Buchhaltungsgebühren unter Druck setzt, aber auch Datenströme erzeugt, die Berater für Leistungsbenchmarking nutzen können. Folglich charakterisieren End-to-End-Dienstleistungsangebote – Beratungsdesign in Metropolen, Ausführung in Klasse-2-Städten und skalierbare Compliance in Klasse-3-Städten – die zukünftige Lieferarchitektur für den indischen Markt für professionelle Buchhaltungsdienstleistungen.

Wettbewerbslandschaft

Die sechs größten Netzwerke prüften 2024 326 von 483 Nifty-500-Unternehmen und bestätigten damit eine stark konzentrierte Prüfungsarena, die mit schnell diversifizierenden Beratungsaktivitäten koexistiert. Prüferrotationsfristen im Jahr 2025–26 setzen 50 % der aktuellen Mandate aufs Spiel und katalysieren strategische Allianzen zwischen Ablegern der Großen Vier und qualitativ hochwertigen inländischen Firmen zur Verteidigung ihrer Position. Technologiekompetenz treibt die Differenzierung voran: Führende Netzwerke haben KI-gestützte Stichprobenmaschinen eingeführt, um den Zeitaufwand für substanzielle Tests zu halbieren, während mittelständische Herausforderer Blockchain-basierte Bestätigungsplattformen einsetzen, um Handelsforderungen in Echtzeit zu validieren.

Talentkriege verschärfen sich; kollektive Einstellungspläne übersteigen 43.000 in den nächsten vier Jahren, verschärft durch US-amerikanische Firmen, die Prüfungs- und Steuerarbeiten zu Premiumlohnniveaus auslagern. Die Fluktuation übersteigt 25 % bei Mitarbeitern in Mumbai und Bengaluru, was Firmen dazu veranlasst, schnelle Weiterbildungsakademien und flexible Arbeitsstandorte in Klasse-2-Städten einzuführen. Regulatorische Kontrolle prägt auch den Wettbewerb: NFRAs 94 Durchsetzungsanordnungen seit 2022 und Kommentare zu Prüfungsqualitätsmängeln haben Firmen dazu veranlasst, in Zweitprüfungen, Datenqualitätsportale und Kontrollprüfungsvorlagen zu investieren.

Der staatliche Ehrgeiz, ein einheimisches Großkanzlei-Cluster zu fördern, ist der Joker. Inländische mittelständische Firmen erkunden Fusionen, um nationale Präsenz aufzubauen, während ausländische Netzwerke für regulatorische Neutralität lobbyieren. Strategische Schritte in 2024–25 umfassen Grant Thorntons forensische Partnerschaft mit IndusInd Bank für eine USD 175 Millionen Derivatebewertungsprüfung und EYs integriertes GCC-Beratungspaket mit dem Ziel eines Umsatzes von USD 2 Milliarden bis 2027. Disruptoren in spezifischen Nischen – ESG-Bestätigung, Krypto-Steuerberatung – gewinnen an Bedeutung, fehlt es jedoch an Skalierung, um den Hauptumsatz zu beeinträchtigen. Zusammengenommen sind Technologietiefe, Talentresilienz und regulatorisches Kapital entscheidende Faktoren im sich entwickelnden indischen Markt für professionelle Buchhaltungsdienstleistungen.

Marktführer der indischen Branche für professionelle Buchhaltungsdienstleistungen

PwC India

EY India

Deloitte India

KPMG India

Grant Thornton Bharat

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Büro des Premierministers leitete Konsultationen zu Maßnahmen zur Förderung einheimischer Wirtschaftsprüfungsgesellschaften im Maßstab der Großen Vier ein und signalisierte mögliche gesetzgeberische Überarbeitungen.

- März 2025: IndusInd Bank beauftragte Grant Thornton mit einer forensischen Prüfung von Bewertungsdiskrepanzen bei Derivaten im Wert von USD 175 Millionen.

- Januar 2025: Das ICAI veröffentlichte CA GPT, das 5.000 Jahresberichte börsennotierter Unternehmen und KI-gestützte Analysemodule integriert.

- November 2024: Die NFRA veröffentlichte ihre ersten jährlichen Inspektionsberichte über große Wirtschaftsprüfungsgesellschaften und skizzierte Abhilfemaßnahmen.

Berichtsumfang des indischen Marktes für professionelle Buchhaltungsdienstleistungen

Buchhaltungsfachleute sind Experten für die Führung von Finanzunterlagen, einschließlich Konten, Jahresabschlüssen und Finanzplänen. Sie verfügen über Expertise in Prüfungen und Kontenanalysen. Sie bieten Orientierung bei der Umsetzung profitabler und kosteneffizienter Geschäftsstrategien und unterstützen Organisationen bei der Lösung ihrer finanziellen Probleme. Der indische Markt für professionelle Buchhaltungsdienstleistungen ist segmentiert nach Dienstleistungsart (Steuervorbereitungsdienste, Buchhaltungsdienste, Lohnbuchhaltungsdienste und sonstige) sowie nach Region (Nord, Süd, Ost und West).

| Prüfung & Bestätigung |

| Steuer & Regulierung |

| Beratung & Consulting |

| Risikoberatung |

| Geschäftsdienste & Outsourcing |

| Digitale Transformation & Technologieberatung |

| Großunternehmen |

| Mittelständische Unternehmen |

| Mikro-, Klein- & Mittelunternehmen (KMU) |

| Start-ups & Frühphasenunternehmen |

| Staatliche & öffentliche Unternehmen |

| Banken, Finanzdienstleistungen & Versicherungen (BFSI) |

| Informationstechnologie & ITeS |

| Fertigung & Industrie |

| Gesundheitswesen & Biowissenschaften |

| Konsumgüter & Einzelhandel |

| Energie & Versorgungsunternehmen |

| Infrastruktur, Immobilien & Bauwesen |

| Telekommunikation & Medien |

| Öffentlicher Sektor & NGOs |

| Logistik & Transport |

| Klasse-1-Städte (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Klasse-2-Städte |

| Klasse-3- & aufstrebende Städte |

| Nach Dienstleistungsart | Prüfung & Bestätigung |

| Steuer & Regulierung | |

| Beratung & Consulting | |

| Risikoberatung | |

| Geschäftsdienste & Outsourcing | |

| Digitale Transformation & Technologieberatung | |

| Nach Kundengröße | Großunternehmen |

| Mittelständische Unternehmen | |

| Mikro-, Klein- & Mittelunternehmen (KMU) | |

| Start-ups & Frühphasenunternehmen | |

| Staatliche & öffentliche Unternehmen | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen & Versicherungen (BFSI) |

| Informationstechnologie & ITeS | |

| Fertigung & Industrie | |

| Gesundheitswesen & Biowissenschaften | |

| Konsumgüter & Einzelhandel | |

| Energie & Versorgungsunternehmen | |

| Infrastruktur, Immobilien & Bauwesen | |

| Telekommunikation & Medien | |

| Öffentlicher Sektor & NGOs | |

| Logistik & Transport | |

| Nach regionaler Ebene | Klasse-1-Städte (Delhi NCR, Mumbai, Bengaluru, Chennai, Kolkata, Hyderabad) |

| Klasse-2-Städte | |

| Klasse-3- & aufstrebende Städte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für professionelle Buchhaltungsdienstleistungen derzeit?

Die Größe des indischen Marktes für professionelle Buchhaltungsdienstleistungen beträgt im Jahr 2026 USD 15,97 Milliarden und wird bis 2031 voraussichtlich USD 19,66 Milliarden bei einem CAGR von 4,25 % erreichen.

Welches Dienstleistungssegment führt den Markt an?

Digitale Transformation & Technologieberatung hält einen Anteil von 51,12 % und soll mit einem CAGR von 8,25 % wachsen und damit traditionelle Prüfungs- und Steuerlinien übertreffen.

Warum sind Klasse-2-Städte für Wirtschaftsprüfungsgesellschaften wichtig?

Klasse-2-Zentren bieten Kosteneinsparungen von 10 %–35 %, staatliche Anreize und wachsende GCC-Präsenz, die zusammen einen CAGR von 7,52 % unterstützen – höher als das Metropolwachstum.

Wie wird die obligatorische Prüferrotation den Wettbewerb beeinflussen?

Die Rotation wird 242 Mandate börsennotierter Unternehmen im Jahr 2025–26 freigeben, Türen für mittelständische Firmen öffnen und Allianzen unter etablierten Netzwerken fördern.

Seite zuletzt aktualisiert am: