Marktgröße und Marktanteil für Finanzberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 122.39 Milliarden US-Dollar |

| Marktgröße (2031) | 161.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Finanzberatungsdienstleistungen von Mordor Intelligence

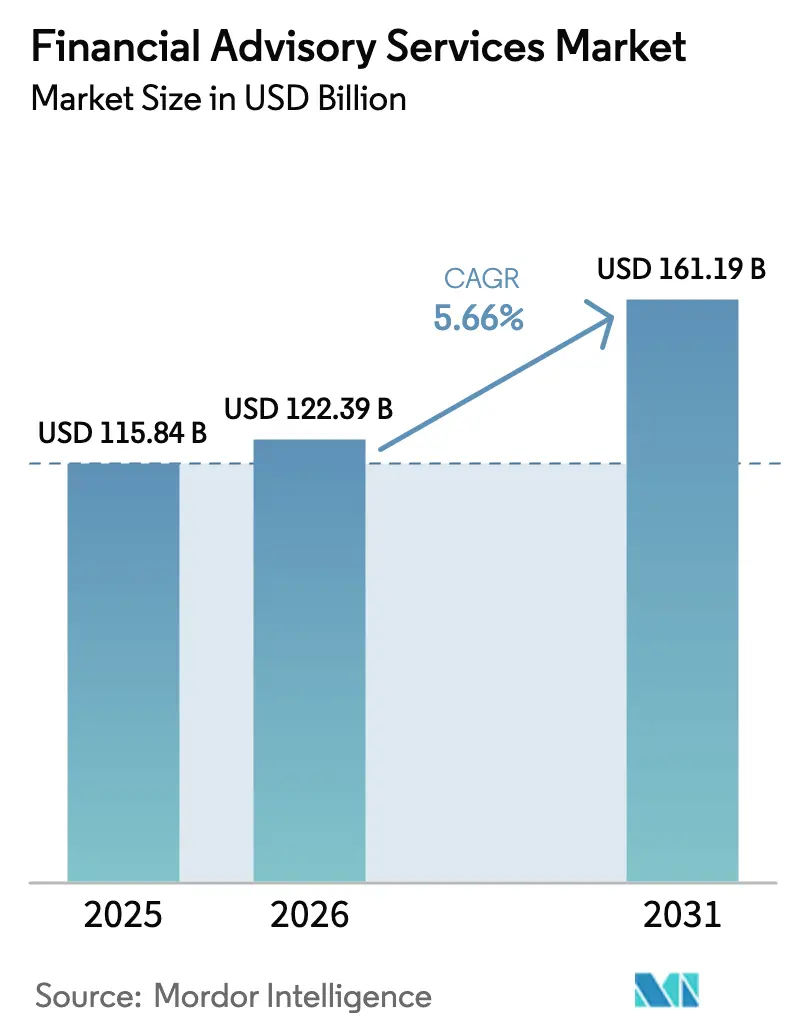

Die Marktgröße für Finanzberatungsdienstleistungen wird voraussichtlich von 115,84 Mrd. USD im Jahr 2025 auf 122,39 Mrd. USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,66 % über den Zeitraum 2026–2031 einen Wert von 161,19 Mrd. USD erreichen. Das gesunde Wachstum ist mit der raschen Digitalisierung, einer strengeren Regulierungsaufsicht und veränderten Kundenerwartungen verbunden, die transparente provisionsfreie Vergütungsmodelle belohnen. Werkzeuge der künstlichen Intelligenz liefern hyperpersonalisierte Beratung, die das Kundenengagement steigert, während kostengünstige Robo-Plattformen das professionelle Portfoliomanagement weiter demokratisieren. Neue hybride Bereitstellungsmodelle, die menschliches Urteilsvermögen mit algorithmischer Effizienz verbinden, gewinnen insbesondere bei wohlhabenden Millennials und Erben der Generation Z an Bedeutung. Beratungsunternehmen, die Technologie erfolgreich integrieren, sich mit den sich entwickelnden ESG-Offenlegungspflichten auseinandersetzen und einen schrumpfenden Talentpool verwalten, sind gut positioniert, um im Markt für Finanzberatungsdienstleistungen überproportionale Gewinne zu erzielen.

Wesentliche Erkenntnisse des Berichts

- Nach Dienstleistungsart führte die Anlageberatung mit einem Anteil von 38,25 % am globalen Markt für Finanzberatungsdienstleistungen im Jahr 2025; bis 2031 wird eine Expansion mit einer CAGR von 7,29 % erwartet.

- Nach Unternehmensgröße entfielen 63,10 % des globalen Marktanteils für Finanzberatungsdienstleistungen im Jahr 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen (KMU) mit einer CAGR von 6,59 % bis 2031 das stärkste Wachstum verzeichnen dürften.

- Nach Branchenvertikale hielt der BFSI-Sektor im Jahr 2025 einen Anteil von 35,75 % am globalen Markt für Finanzberatungsdienstleistungen; das Gesundheitswesen und die Pharmaindustrie werden voraussichtlich mit einer CAGR von 6,86 % bis 2031 die am schnellsten wachsenden Vertikalen sein.

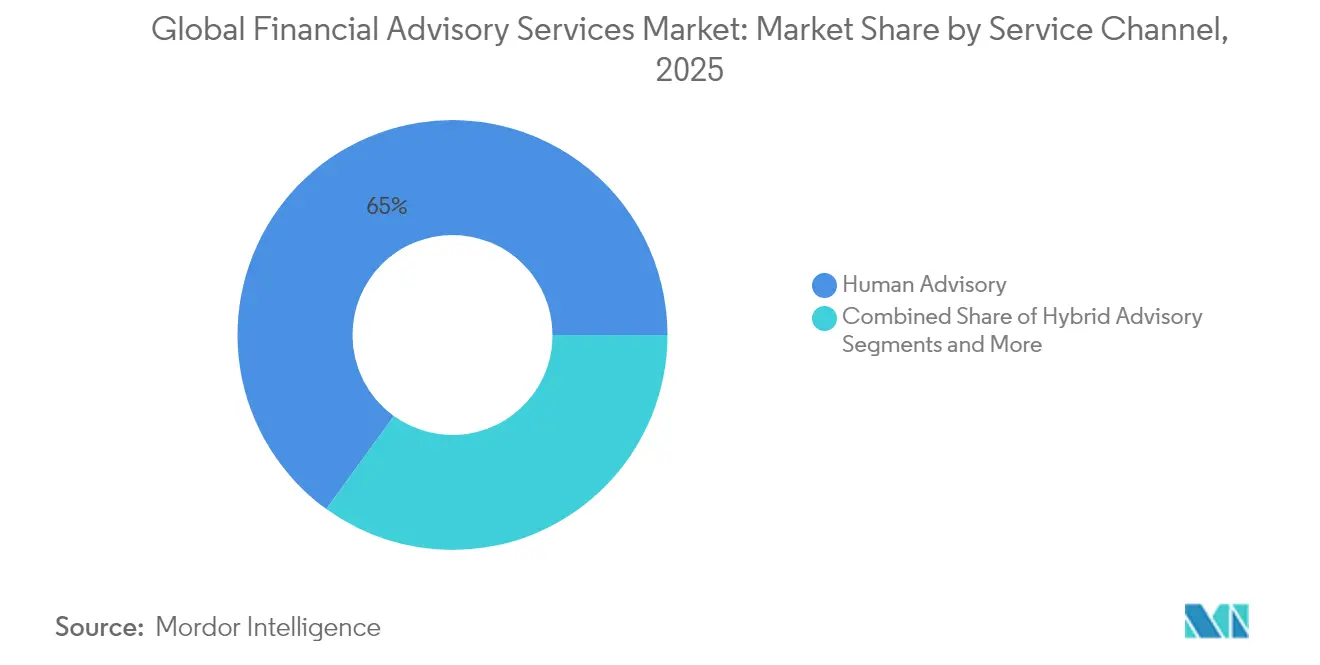

- Nach Dienstleistungskanal entfielen im Jahr 2025 65,02 % des globalen Marktanteils für Finanzberatungsdienstleistungen auf die menschliche Beratung, und die Robo-Beratung soll bis 2031 mit der höchsten CAGR von 16,95 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 die Vor-Ort-Beratung auf 73,40 % der globalen Marktgröße für Finanzberatungsdienstleistungen; die Fern- und Virtualberatung wird voraussichtlich mit einer CAGR von 10,45 % bis 2031 zunehmen.

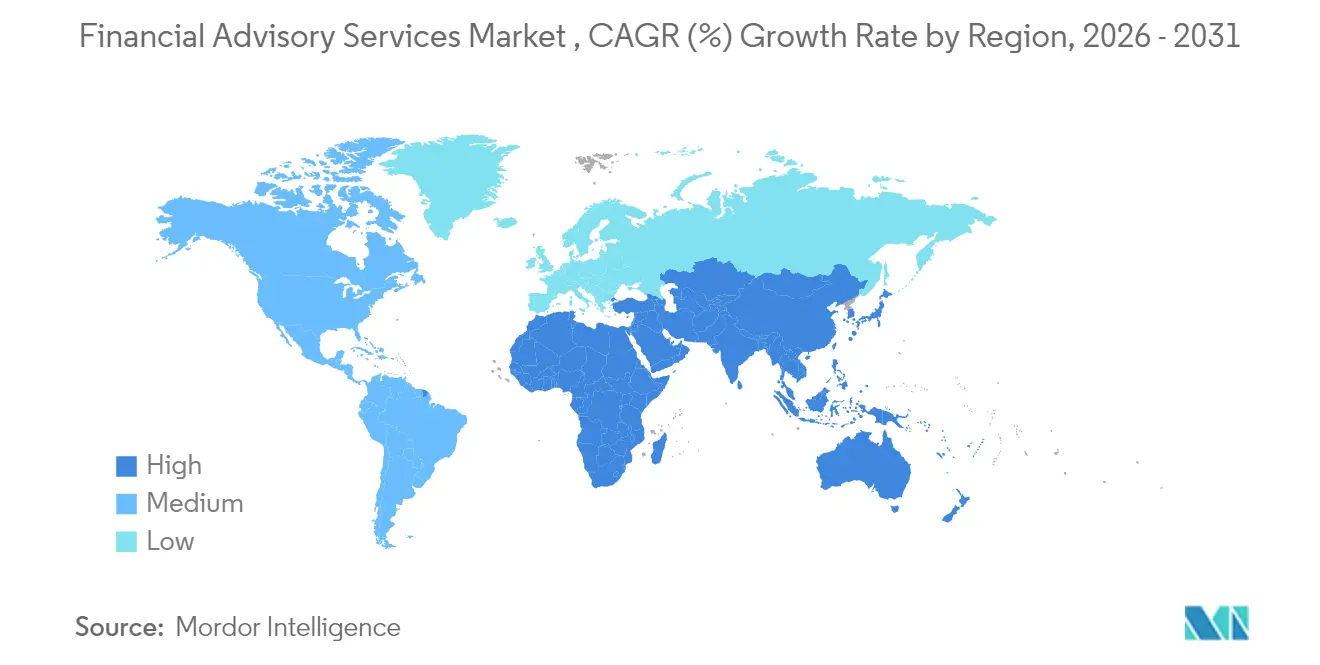

- Nach Region behielt Nordamerika im Jahr 2025 einen Anteil von 39,95 % am globalen Markt für Finanzberatungsdienstleistungen; für den asiatisch-pazifischen Raum wird bis 2031 die stärkste CAGR von 7,78 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Finanzberatungsdienstleistungen

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von KI-gestützter hyperpersonalisierter Beratung | +1.2% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wechsel von provisionsbasierten zu honorarbasierten Modellen | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Demokratisierung durch kostengünstige Robo-Plattformen | +1.5% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Generationenübergreifender Vermögenstransfer an digital affine Erben | +0.9% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulierungstechnologie zur Senkung der Compliance-Last | +0.6% | Global, zunächst in regulierungsintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Auslagerung von Mandaten durch staatliche Vermögensfonds | +0.4% | Naher Osten, asiatisch-pazifischer Raum, selektive globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von KI-gestützter hyperpersonalisierter Beratung

Künstliche Intelligenz verändert grundlegend, wie Beratungsunternehmen Kundendaten erheben, verarbeiten und anwenden, und schafft maßgeschneiderte Portfolios, die sich in Echtzeit an veränderte Lebensereignisse, Steuerregelungen und Marktbedingungen anpassen. Erhebungen des Federal Reserve System beziffern die KI-Durchdringung unter Beschäftigten im Finanzdienstleistungssektor auf 20 %–40 %, mit einem jährlichen Wachstum von bis zu 145 %[1]Vorstand der Gouverneure des Federal Reserve System, "Einführung von künstlicher Intelligenz in Finanzdienstleistungen", federalreserve.gov. Das Wealth-Management-Segment von Morgan Stanley, das mehr als 4,2 Bil. USD betreut, stützt sich auf proprietäre KI-Forschung, um die Vermögensallokation zu schärfen und das Kundenengagement zu vertiefen. Wo menschliche Berater einst Tabellenkalkulationen durchforsteten, scannen Systeme des maschinellen Lernens nun in Sekunden Millionen von Datenpunkten und geben Fachleuten die Freiheit, sich auf komplexe Planung zu konzentrieren. Die Einführung ist besonders stark in digital reifen Wealth-Management-Zentren des asiatisch-pazifischen Raums, wo Kunden fortschrittliche Analytik als selbstverständlich und nicht als Differenzierungsmerkmal betrachten. Unternehmen, die KI-gesteuerte Personalisierung beherrschen, erzielen einen höheren Anteil am Kundenvermögen und eine dauerhaftere Kundenbindung.

Wechsel von provisionsbasierten zu honorarbasierten Modellen

Regulierungsbehörden und Kunden beschleunigen den Schwenk hin zu Honorartransparenz und reduzieren Interessenkonflikte, die in Produktprovisionen eingebettet sind. T. Rowe Price verwaltet bereits rund 1,5 Bil. USD auf honorarangepassten Mandaten und beweist damit die kommerzielle Tragfähigkeit von vermögensbasierten Vergütungsmodellen[2]T. Rowe Price Associates, "Formular ADV Teil 2A", troweprice.com. Das Consumer Financial Protection Bureau (CFPB) hat seine Maßnahmen gegen intransparente Gebühren intensiviert und bezeichnet Überziehungsgebühren und ähnliche Abgaben als „versteckte Gebühren”. Der europäische MiFID-II-Rahmen, der Beratungshonorare abgrenzt, bietet ein Modell, das sich nun auf andere Regionen ausbreitet. Wenn Unternehmen umschwenken, verbessern stabile wiederkehrende Einnahmequellen die Bewertungsmultiplikatoren, setzen Berater jedoch auch unter Margendruck, wenn die Anlageperformance hinter den Erwartungen zurückbleibt. Erfolgreiche Anbieter verbinden honorarbasierte Portfolios mit umfassenden Planungs-, Steuer- und Ruhestandsstrategien, die den wahrgenommenen Mehrwert untermauern.

Demokratisierung durch kostengünstige Robo-Plattformen

Robo-Berater senken Eintrittsbarrieren erheblich, indem sie Portfoliokonstruktion, Neugewichtung und Steuerverlustrealisierung zu einem Bruchteil der traditionellen Beraterpreise automatisieren. Personalisierte Zieldatumsfonds stellen die nächste Evolutionsstufe dar, wobei Anbieter wie Capital Group und PIMCO Allokationen an Einkommen und Beitragsraten anpassen und die Kosten zwischen Dachfonds und maßgeschneiderten Mandaten halten. Untersuchungen der Bank of America zeigen, dass junge Erwachsene, die mit Wohnkosten und Studienkrediten kämpfen, digitalen Anlage-Apps und „Jetzt kaufen, später zahlen”-Tools weiterhin Priorität einräumen[3]Bank of America Institute, "Verbraucher-Checkpoint 2025", bofainstitute.com. Da die wohlhabende Mittelschicht wächst, lenken reibungslose Onboarding-Prozesse und intuitive mobile Oberflächen eine neue Welle von Vermögen auf Robo-Plattformen und zwingen traditionelle Berater dazu, ihre Wertversprechen zu schärfen oder Gebührenerosion in Kauf zu nehmen.

Generationenübergreifender Vermögenstransfer an digital affine Erben

Rund 84 Bil. USD sollen über zwei Jahrzehnte von der Babyboomer-Generation an Millennials und die Generation Z fließen. Ein Bericht legt nahe, dass 44 % der Family Offices ihr Engagement in Gewerbeimmobilien ausbauen und ihre Beteiligungen gleichzeitig anhand von ESG-Kriterien prüfen werden. Digital natives schätzen nahtlose Erlebnisse, Echtzeit-Dashboards und nachhaltige Portfolios, was Berater dazu veranlasst, Impact-Scoring-Tools und Klimaanalytik hinzuzufügen. Der asiatisch-pazifische Raum nimmt den schärfsten Kurs dieses Trends auf, angesichts seiner hohen Smartphone-Durchdringung und des raschen Vermögenszuwachses. Hybride Modelle, die virtuelle Betreuung mit periodischen persönlichen Beratungsgesprächen verbinden, entstehen als neuer Standard, der persönliches Vertrauen bewahrt und gleichzeitig die dauerhaften digitalen Erwartungen erfüllt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Talentmangel bei Beratern und alternde Belegschaft | -1.1% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Margenverengung durch den Trend zu passiven Anlagen | -0.7% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Haftungsrisiken im Bereich Cybersicherheit und Datenschutz | -0.5% | Global, zunächst in regulierungsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| ESG-Greenwashing-Klagen | -0.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentmangel bei Beratern und alternde Belegschaft

Mehr als ein Drittel der praktizierenden Berater in Nordamerika und Westeuropa steht innerhalb eines Jahrzehnts vor dem Ruhestand, was eine Lücke in der Nachwuchsplanung schafft, die die Kapazität einschränkt und das Serviceniveau belastet. Jüngere Fachkräfte tendieren zu Technologie- oder unternehmerischen Tätigkeiten, die flexible Arbeitszeiten und Eigenkapitalbeteiligungen bieten, sodass Beratungsunternehmen darum kämpfen, ihren Personalbestand zu erneuern. Die gestiegene Regulierungskomplexität erhöht die Eintrittsbarrieren weiter, da sie fortgeschrittene Qualifikationen erfordert, die Zeit und Kapital beanspruchen. In Spezialgebieten wie der Nachlassplanung verlangen Berater mit tiefgreifenden Steuerkenntnissen Spitzengehälter, was die Kostenstrukturen in die Höhe treibt. Die Unternehmen reagieren mit Ausbildungsprogrammen, Studienkostenrückerstattungen und einer stärkeren Nutzung digitaler Arbeitsabläufe, die es erfahrenen Beratern ermöglichen, über Nachwuchskräfte eine größere Kundenbasis zu betreuen.

Margenverengung durch den Trend zu passiven Anlagen

Passive Fonds, ETFs und direktes Indexieren ziehen Vermögen aus hochgebührenpflichtigen aktiven Strategien ab und veranlassen Kunden, den Mehrwert von Beratern zu hinterfragen. Daten von Morningstar zeigen, dass die aggregierten Fondsgebühren seit 2015 jedes Jahr sinken – ein Trend, der sich voraussichtlich nicht umkehren wird. Da die Anlageauswahl zunehmend zur Massenware wird, verlagern Berater ihren Schwerpunkt auf Planung, Verhaltenscoaching und Steueroptimierung, um Gebühren zu verteidigen. Die Skalierung dieser ganzheitlichen Dienstleistungen erfordert jedoch Technologieinvestitionen und kontinuierliche Mitarbeiterschulung, was kleinere Unternehmen unter Druck setzt. Die Forderung europäischer Regulierungsbehörden nach Gebührenentflechtung verstärkt den Druck, fördert den Preiswettbewerb und überträgt sich auf Nordamerika und Asien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Anlageberatung setzt Führungsposition fort

Anlageberatungsdienstleistungen erzielten im Jahr 2025 den größten Anteil von 38,25 % am Markt für Finanzberatungsdienstleistungen und werden das Gesamtwachstum mit einer CAGR von 7,29 % bis 2031 vorantreiben. Diese Kombination aus Größe und Dynamik unterstreicht den Wunsch der Kunden nach Portfolios, die Planungs-, Steuer- und Nachlassaspekte innerhalb einer einzigen Beraterbeziehung integrieren. Da Vermögen in honorarbasierte Konten migriert, wird die Marktgröße für Finanzberatungsdienstleistungen im Bereich der Anlageberatung voraussichtlich in absoluten USD-Werten in einem Tempo zunehmen, das andere Kategorien übertrifft. Bedeutende Transaktionsberatung, insbesondere der Kauf von Discover Financial durch Capital One für 35 Mrd. USD, verdeutlicht, wie sehr sich Unternehmensfinanzierungsteams auf Spezialberater für Bewertung, Strukturierung und Aktionärskommunikation stützen.

Im breiteren Dienstleistungsumfeld erfreuen sich Buchhaltungs- und Steuerberatungsdienstleistungen eines stetigen Zuspruchs, da grenzüberschreitende Berichterstattungspflichten und ESG-Kennzahlen eine hohe Datenkomplexität schaffen. Teilsegmente für digitale Vermögenswerte und Nachfolgeplanung, die unter „sonstige Dienstleistungen” eingeordnet sind, verzeichnen spezifische, aber wachsende Beiträge. Die Wettbewerbsdifferenzierung hängt nun zunehmend von der Bündelung von Leistungen ab: Unternehmen, die Investmentmanagement mit ganzheitlicher Planung verbinden, verzeichnen eine geringere Kundenabwanderung und eine stärkere Cross-Selling-Rate. Da Technologie viele Allokationsaufgaben automatisiert, setzen Berater ihre Kapazitäten für das Verhaltenscoaching ein, das Kundenpräferenzen und emotionale Reaktionen in volatilen Märkten adressiert.

Nach Unternehmensgröße: Stärke der Großunternehmen trifft auf die Dynamik der KMU

Großunternehmen entfielen im Jahr 2025 auf 63,10 % des Marktes für Finanzberatungsdienstleistungen, was auf fest verankerte Beziehungen und komplexe Bilanzerfordernisse zurückzuführen ist, die eine maßgeschneiderte Beratung erfordern. Treasury-Optimierung, Schuldenstrukturierung und grenzüberschreitende Fusionen und Übernahmen (M&A) sichern beständige Mandate. Das KMU-Segment, unterstützt durch digitales Onboarding und modulare Dienstleistungspakete, wird jedoch voraussichtlich mit einer CAGR von 6,59 % wachsen und seinen Anteil an der Marktgröße für Finanzberatungsdienstleistungen ausbauen. Technologieplattformen senken die Mindestbetragschwellen und ermöglichen es Beratern, familiengeführte Hersteller, Technologie-Start-ups und Berufspartnerschaften profitabel zu betreuen, die sich zuvor auf interne Finanzabteilungen oder Retailbanken stützten.

Viele KMU sehen sich mit ähnlichen regulatorischen Anforderungen wie Großunternehmen konfrontiert – wie der Meldepflicht für wirtschaftliche Eigentümer und Nachhaltigkeitsberichten – verfügen jedoch nicht über das erforderliche Spezialwissen. Cloud-basierte Dashboards, die Cashflow-Prognosen, Steuerkalender und Portfolioanalytik zusammenführen, ermöglichen es Inhabern, schnell zu handeln. Führende Berater setzen KI-Chatbots ein, um Routineanfragen zu beantworten, und reservieren die menschliche Interaktion für die jährliche Planung und Transaktionsereignisse. Die geografische Streuung nimmt zu; KMU in Südostasien und Lateinamerika suchen zunehmend Beratung zur Emission von auf US-Dollar lautenden Anleihen, was das grenzüberschreitende Engagement antreibt.

Nach Branchenvertikale: BFSI-Dominanz, Beschleunigung im Gesundheitswesen

Der BFSI-Sektor behielt im Jahr 2025 einen Anteil von 35,75 % am Markt für Finanzberatungsdienstleistungen, gestützt auf Bank-Treasury-Einheiten, Versicherungs-Eigenportfolios und Vermögensverwalter-Tochtergesellschaften, die für Kapitaloptimierung und regulatorische Einblicke auf externe Berater angewiesen sind. Das Segment profitiert von kontinuierlichen Änderungen der Eigenkapitalvorschriften und digitalen Banking-Transformationen, die strategische Beratung erfordern. Für das Gesundheitswesen und die Pharmaindustrie wird bis 2031 eine CAGR von 6,86 % prognostiziert – die höchste unter allen Vertikalen –, wodurch ihr Anteil am Markt für Finanzberatungsdienstleistungen bis 2031 steigen wird. Reformen der Arzneimittelpreisgestaltung, der Finanzierungsbedarf für klinische Studien und die Monetarisierung von geistigem Eigentum befeuern die Nachfrage nach maßgeschneiderter Finanzstrukturierung.

Informationstechnologie und Telekommunikation verfügen ebenfalls über erhebliche Beratungsbudgets, insbesondere für die grenzüberschreitende Finanzierung von Cloud-Rechenzentren und die Gestaltung von Mitarbeiteraktienprogrammen. Fertigungs- und Einzelhandelssektoren stützen sich weiterhin auf Berater für die Lieferkettenfinanzierung und ESG-gebundene Kreditvergabe, während öffentliche Einrichtungen Orientierung bei der Emission von grünen Anleihen und der Finanzierung digitaler Identitätsinfrastruktur suchen. Der Aufstieg des Gesundheitswesens unterstreicht die Verlagerung hin zu wissensintensiven, F&E-intensiven Modellen, bei denen der Zugang zu anspruchsvoller Kapitalmarktberatung Wettbewerbsvorteile schafft.

Nach Dienstleistungskanal: Menschliche Beratung behält Kernstellung, Robo-Beratung skaliert schnell

Menschliche Berater kontrollierten im Jahr 2025 65,02 % des Marktanteils für Finanzberatungsdienstleistungen und betreuten komplexe Kunden mit hohem Vermögen, die Einfühlungsvermögen und maßgeschneiderte Planung schätzen. Dennoch werden Robo-Plattformen voraussichtlich mit einer CAGR von 16,95 % wachsen und ihren Anteil am gesamten Markt für Finanzberatungsdienstleistungen stetig ausbauen. Große Marktteilnehmer wie Betterment und Wealthfront verfeinern zielorientierte Algorithmen, während etablierte Anbieter wie Charles Schwab Robo-Module in traditionelle Beratungsangebote integrieren, um abgestufte Dienstleistungen anzubieten. Die Marktgröße für Finanzberatungsdienstleistungen, die hybriden Modellen zugeordnet wird, dürfte deutlich zunehmen, da Berater automatisierte Steuerverlustrealisierung und prädiktive Ausgabenanalytik in persönliche Beratungsgespräche integrieren.

Verbraucherpräferenzerhebungen zeigen, dass junge Berufstätige Chat-basierte Check-ins und digitale Dokumentenspeicher akzeptieren und Videoanrufe für Meilenstein-Ereignisse wie Hauskäufe oder Erbschaftsregelungen vorbehalten. Die Gebührenverengung treibt die Innovation voran; Abonnementpreismodelle und „Pay-per-Plan”-Pakete verbreiten sich. Berater verfolgen Engagement-Kennzahlen – Login-Häufigkeit, Inhaltskonsummuster – um die Kundenansprache zu personalisieren und Kundenverlust proaktiv entgegenzuwirken.

Nach Bereitstellungsmodus: Stärke der Vor-Ort-Beratung, Anstieg der virtuellen Beratung

Die Vor-Ort-Beratung entfiel im Jahr 2025 auf 73,40 % des Marktanteils für Finanzberatungsdienstleistungen, was zeigt, dass für Familien mit sehr hohem Nettovermögen mehrsitzige Nachlassplanungen und treuhänderische Besprechungen weiterhin von der physischen Präsenz profitieren. Die Pandemie hat jedoch virtuelle Interaktionen normalisiert und der Fernberatung mit einer CAGR von 10,45 % im Prognosezeitraum Auftrieb gegeben. Die Marktgröße für Finanzberatungsdienstleistungen im Bereich der virtuellen Bereitstellung wird sich bis 2031 mehr als verdoppeln, wenn die derzeitige Akzeptanzrate anhält. Berater organisieren zunehmend vierteljährliche Video-Reviews, ergänzt durch sichere Portal-Dashboards, auf die Kunden jederzeit zugreifen können.

New York Life Investments stellt fest, dass viele Anlegerinnen Kontaktpunkte alle 4–6 Monate bevorzugen, und virtuelle Meetings erfüllen diesen Rhythmus ohne Reiseaufwand. Produktivitätsgewinne entstehen, da Berater größere geografische Gebiete abdecken; ein einzelner Spezialist kann Kunden in Boston, Singapur und Dubai innerhalb eines Tages beraten. Compliance-Teams passen sich an, indem sie Sitzungen aufzeichnen und Bildschirmfreigaben archivieren, um Prüfpfade zu erfüllen. Unternehmen führen auch Virtual-Reality-Pilotprojekte für immersive Risikoprofilierungserlebnisse ein, obwohl die Verbreitung im Mainstream noch am Anfang steht.

Geografische Analyse

Nordamerika dominierte den Markt für Finanzberatungsdienstleistungen im Jahr 2025 mit einem Marktanteil von 39,95 %. Reife Kapitalmärkte, tiefe Vermögenspools und ein strenges, aber stabiles regulatorisches Umfeld ermöglichen es Beratern, komplexe Planungsdienstleistungen zu Premiumpreisen anzubieten. New York, Chicago und San Francisco bleiben die Kommandozentren und beherbergen JPMorgan Chase, Goldman Sachs und Morgan Stanley, die jeweils Billionen-Dollar-Bücher verwalten. Kanadische Institute stärken das regionale Gewicht; die geplante Fusion der Kreditgenossenschaften Prospera, Coast Capital und Sunshine Coast würde eine zweckorientierte Genossenschaft schaffen, die 38,6 Mrd. USD an Vermögen verwaltet, was den Konsolidierungstrend signalisiert.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein und bis 2031 eine CAGR von 7,78 % erzielen. Der wachsende Wohlstand der Mittelschicht, Innovationen im Bereich digitales Banking und progressive regulatorische Sandboxen schaffen fruchtbaren Boden für die Expansion von Beratern. SBI Holdings und SMBC Group werden 2026 „Olive Infinite” einführen und algorithmische Allokation mit Live-Beratern verbinden. Taiwan hat Kaohsiung als Pilotstandort für ein asiatisches Vermögensverwaltungszentrum gewählt, das darauf abzielt, mehr als 30 Bio. TWD in professionell verwaltete Portfolios zu lenken. Chinesische und indische Fintechs onboarden weiterhin Millionen von Erstanlegern und lassen regionale Robo-Marktführer entstehen.

Europa trägt eine beachtliche Umsatzbasis bei, die von London, Frankfurt und Zürich getragen wird, obwohl wirtschaftliche Unsicherheit und eine dichte Regulierung das Wachstum dämpfen. Schweden hat die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen im Jahr 2024 in nationales Recht umgesetzt, was die Nachfrage nach ESG-Prüfung und -Beratung ausweitet. Die Neuausrichtung nach dem Brexit verursacht zusätzliche Lizenzierungskosten und Komplexitäten beim Datentransfer, die Berater auf sich nehmen müssen, um kontinentale Kunden von UK-Standorten aus zu betreuen. Währenddessen rekrutieren die Vermögenszentren des Golfkooperationsrats im Nahen Osten globale Berater, um diversifizierte Staatsportfolios zu betreuen, während politische Instabilität in Teilen Afrikas die breitere regionale Expansion bremst.

Wettbewerbslandschaft

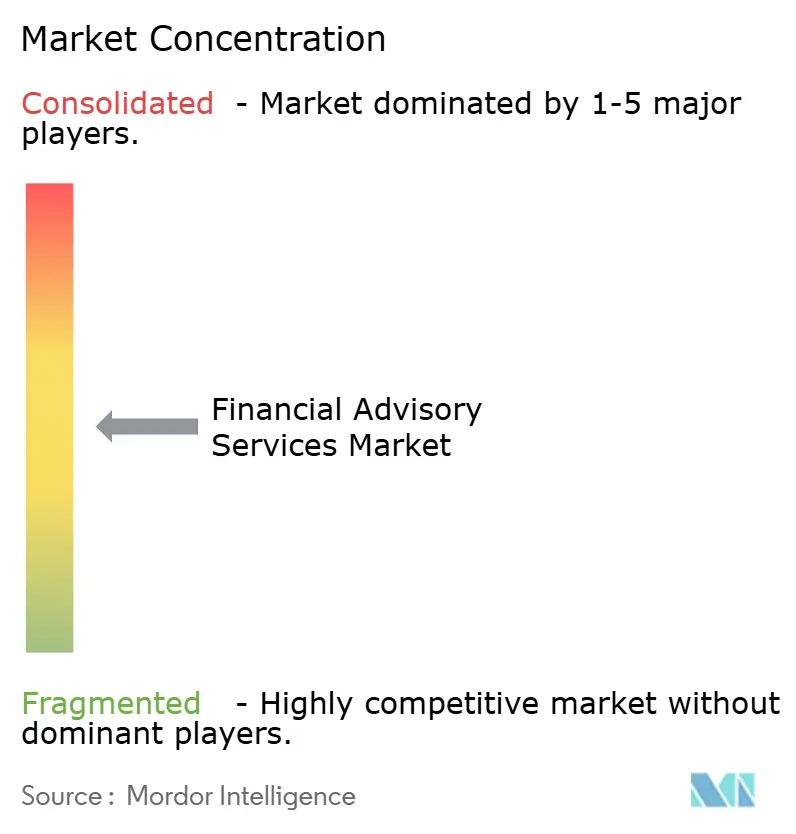

Der Markt für Finanzberatungsdienstleistungen bleibt mäßig fragmentiert und umfasst globale Banken, Beratungsunternehmen der „Big Four”, spezialisierte Boutiquen und digitale Disruptoren. Etablierte Marktmächte wie JPMorgan Chase, Bank of America und Goldman Sachs verbinden Bilanzkraft mit multidisziplinären Beratungssparten. Sie investieren Milliarden in generative KI-Forschung, kundenorientierte Apps und Datenseen, um ihren Marktanteil gegen agile Fintechs zu verteidigen. Deloitte, EY, KPMG und PwC nutzen ihre Expertise in Regulierung, Cybersicherheit und Steuern, um Investmentbanken bei Fusionen und Übernahmen im mittleren Marktsegment und bei Restrukturierungsmandaten zu unterbieten.

Die Robo-Pioniere Betterment und Wealthfront nutzen kostengünstige Strukturen und spielerische Benutzeroberflächen, um Kapitalzuflüsse aus der wohlhabenden Mittelschicht anzuziehen. Ihr kombiniertes verwaltetes Vermögen überstieg im Jahr 2024 65 Mrd. USD und spiegelt ein kumuliertes Wachstum von mehr als 25 % wider. Als Reaktion darauf starten traditionelle Akteure White-Label-Robo-Angebote oder übernehmen Fintechs; der Kauf von E*TRADE durch Morgan Stanley im Jahr 2020 erzeugt weiterhin Cross-Selling-Synergien, und der Investmentmanagement-Bereich erreichte bis Dezember 2024 ein verwaltetes Vermögen von 1,66 Bio. USD. Die Wettbewerbsfelder drehen sich nun um Inhalte (ESG-Forschung, Zugang zu privaten Märkten), Erfahrung (hyperpersonalisierte Dashboards) und Vertrauen (Cybersicherheitszertifizierungen).

Die Preisdynamik verschiebt sich, da die Ansprüche der Kunden steigen. Abonnementtierungen, erfolgsgebundene Honorare und Mikrogebührenpläne nehmen zu. Unternehmen, die Beratungsökosysteme annehmen – die rechtliche, steuerliche und philanthropische Partner integrieren – behalten einen höheren Anteil am Kundenvermögen. Talentstrategien umfassen zunehmend interne Datenwissenschaftler, Verhaltenspsychologen und Nachhaltigkeitsanalysten, was eine erweiterte Definition von Berater-Expertise widerspiegelt. Die Fähigkeit, diese multidisziplinären Teams zu orchestrieren und gleichzeitig die Vertraulichkeit der Kundendaten zu schützen, unterscheidet Marktführer von skalegetriebenen Nachzüglern.

Marktführer im Bereich Finanzberatungsdienstleistungen

Bank of America Corporation

Goldman Sachs Group Inc.

Morgan Stanley

Deloitte

EY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juni 2025: SBI Holdings und SMBC Group haben Pläne für „Olive Infinite” vorgestellt, einen hybriden digitalen Vermögensverwaltungsservice, der KI-Systeme mit persönlicher Beratung verbindet.

- April 2025: Prospera, Coast Capital und Sunshine Coast Kreditgenossenschaften haben einer Fusion zugestimmt und damit Kanadas größte zweckorientierte Kreditgenossenschaft mit einem Vermögen von 38,6 Mrd. USD gegründet.

- Januar 2025: Morgan Stanley Investment Management gab ein verwaltetes Vermögen von 1,66 Bio. USD bekannt, wodurch frühere Mittelabflüsse umgekehrt wurden und ein jährliches Wachstum von 14 % verzeichnet wurde.

- Januar 2025: Die SEC hat Arete Wealth Management wegen des „Verkaufs” nicht genehmigter Wertpapiere außerhalb regulärer Kanäle angeklagt und damit die Wachsamkeit gegenüber dem Verhalten von Beratern gestärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Finanzberatungsdienstleistungen als globale Gebühreneinnahmen, die von lizenzierten Fachleuten und digitalen Plattformen erwirtschaftet werden, die Privatpersonen, Unternehmen und öffentliche Einrichtungen bei Investitions-, Unternehmensfinanzierungs-, Steuer-, Altersvorsorge- und Risikomanagemententscheidungen beraten, unabhängig vom Vertriebskanal.

Ausschluss vom Geltungsbereich: Aus Gründen der Klarheit schließen wir reine Handelsausführungsmakler, eigenständige Prüfungsaufträge und informelle Blog-Beratung aus.

Überblick über die Segmentierung

- Nach Dienstleistungsart

- Unternehmensfinanzierung

- Buchhaltungs- und Steuerberatung

- Anlage

- Sonstige Dienstleistungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Fertigung

- Einzelhandel und E-Commerce

- Öffentlicher Sektor

- Gesundheitswesen und Pharmazeutika

- Sonstige Branchenvertikalen

- Nach Dienstleistungskanal

- Menschliche Beratung

- Hybride Beratung

- Robo-Beratung

- Nach Bereitstellungsmodus

- Vor-Ort-Beratung

- Fern-/Virtualberatung

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit leitenden Vermögensverwaltern, Fintech-Gründern und Corporate Treasurern in fünf Regionen. In diesen Gesprächen haben wir Preisspannen, die Akzeptanz digitaler Lösungen und Trends bei den Compliance-Kosten validiert, die durch Schreibtischarbeit nicht vollständig erfasst werden konnten.

Desk Research

Wir sammelten grundlegende Daten aus Tier-1-Quellen wie Federal Reserve Flow of Funds, SEC Form ADV Filings, Bureau of Labor Statistics Employment Surveys, IMF Financial Access Metrics und OECD Household Savings Tables, um die Größe der adressierbaren Kundenpools zu bestimmen. Whitepapers von Verbänden wie dem Investment Company Institute, dem CFA Institute und der Financial Planning Association untermauerten die Annahmen zum Dienstleistungsmix.

Anschließend haben wir die 10-Ks der Unternehmen, Investorendecks und verlässliche Presse über D&B Hoovers und Dow Jones Factiva ausgewertet, wodurch wir die Gebührenerträge, das beratene Vermögen und die Kurven der Technologieeinführung beurteilen konnten. Die oben genannten Referenzen veranschaulichen unseren Ansatz, und zahlreiche weitere Quellen dienten der Überprüfung.

Marktgrößenbestimmung und -prognose

Wir haben die Einnahmen des Jahres 2025 mit einem Top-Down-Kundenpool-Modell verankert, das die investierbaren Vermögenswerte der privaten Haushalte, das Fundraising von Unternehmen und die M&A-Volumina in das Potenzial für Beratungsgebühren umwandelt; anschließend haben wir die Ergebnisse mit selektiven Bottom-Up-Roll-ups von öffentlich berichtenden Unternehmen abgeglichen.

Schlüsselvariablen wie das Wachstum bei vermögenden Privatpersonen, das durchschnittliche Vermögen pro Planer, die Verbreitung von Robo-Advisory, die Inflation der Compliance-Ausgaben und die Anzahl der grenzüberschreitenden Geschäfte fließen in eine multivariate Regression ein, mit der die Prognosen bis 2030 erweitert werden. In Fällen, in denen die Datenlage unzureichend war, haben wir konservative Ersatzkennzahlen verwendet und diese erneut mit Experten überprüft.

Zyklus der Datenvalidierung und -aktualisierung

Unsere dreistufige Analystenprüfung zeigt Anomalien im Vergleich zu unabhängigen AUM- und Gebühren-Benchmarks auf. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenupdates, wenn wichtige Ereignisse eintreten.

Warum Mordors Financial Advisory Services Baseline Verlässlichkeit auszeichnet

Die veröffentlichten Schätzungen weichen voneinander ab, weil jeder Verlag andere Einnahmequellen, Kundengruppen und Prognosekadenzen wählt. Wir erkennen diese Realität von vornherein an.

Wir stellen fest, dass Unterschiede entstehen, wenn andere Unternehmen Maklergebühren einbeziehen, die Währung auf 2022 einfrieren oder ein lineares Gebührenwachstum trotz steigender risikofreier Renditen prognostizieren, während Mordors disziplinierter Umfang, die Auswahl der Variablen und die jährliche Auffrischung die Extreme mildern und einen ausgewogenen Mittelwert ergeben, dem die Entscheidungsträger vertrauen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 115,84 B (2025) | Mordor Intelligence | - |

| USD 103,01 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind ausschließlich digitale Mikroberater, die Umwandlung fester Wechselkurse |

| 90 MRD. USD (2023) | Fachzeitschrift B | Faltet die Maklereinnahmen, minimale Primärkontrollen |

| USD 86,26 B (2024) | Forschung Verlag C | Einheitlicher CAGR von 6 %, ohne Berücksichtigung der Kosten für die Einhaltung der Vorschriften |

Insgesamt zeigt der Vergleich, dass unser engmaschiges, jährlich aktualisiertes Modell eine transparente, reproduzierbare Basislinie bietet, die logischerweise zwischen allzu konservativen und aggressiven Ansichten liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Finanzberatungsdienstleistungen heute?

Er erzielte im Jahr 2026 einen Umsatz von 122,39 Mrd. USD und soll bis 2031 bei einer CAGR von 5,66 % einen Wert von 161,19 Mrd. USD erreichen.

Welche Region führt beim Umsatz im Markt für Finanzberatungsdienstleistungen?

Nordamerika belegt den Spitzenplatz mit einem Marktanteil von 39,95 % im Jahr 2025, gestützt auf tiefe Kapitalmärkte und eine hohe Bevölkerung mit hohem Nettovermögen.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Der wachsende Wohlstand der Mittelschicht, die Verbreitung digitaler Technologien und unterstützende regulatorische Sandboxen treiben bis 2031 eine CAGR von 7,78 % voran.

Ersetzen Robo-Berater menschliche Berater?

Nein; menschliche Berater verwalteten im Jahr 2025 immer noch 65,02 % des Marktanteils, aber Robo-Plattformen werden voraussichtlich schnell mit einer CAGR von 16,95 % skalieren, was zu hybriden Servicemodellen führt.

Welche Branchenvertikale wächst am schnellsten?

Das Segment Gesundheitswesen und Pharmazeutika soll aufgrund komplexer F&E-Finanzierung und regulatorischer Anforderungen mit einer CAGR von 6,86 % wachsen.

Was ist die größte Bedrohung für Beratungsunternehmen?

Talentmangel und alternde Belegschaften könnten das Sektorwachstum um 1,1 % der prognostizierten CAGR verringern, sofern die Unternehmen keine Maßnahmen zur Mitarbeitergewinnung und zur Implementierung von Produktivitätstechnologien ergreifen.

Seite zuletzt aktualisiert am: