Marktgröße und Marktanteil für Finanzberatungsdienstleistungen in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

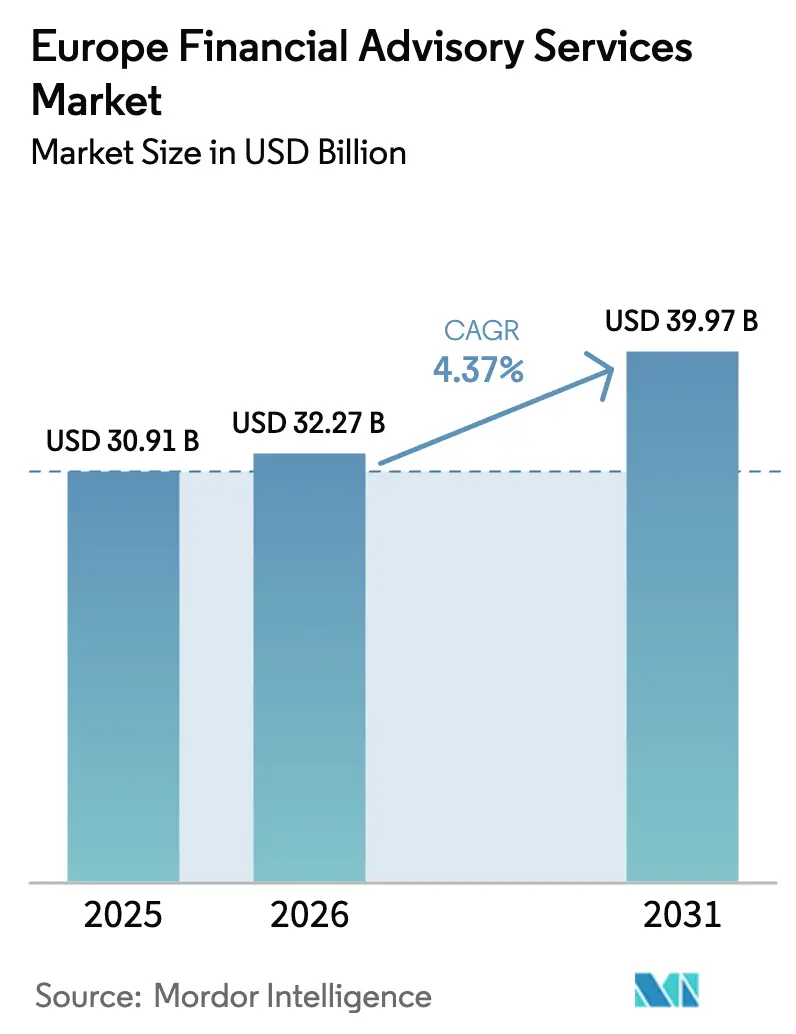

| Marktgröße im Basisjahr (2025) | 30.91 Milliarden US-Dollar |

| Marktgröße (2026) | 32.27 Milliarden US-Dollar |

| Marktgröße (2031) | 39.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Finanzberatungsdienstleistungen in Europa von Mordor Intelligence

Die Marktgröße für Finanzberatungsdienstleistungen in Europa wurde im Jahr 2025 auf 30,91 Milliarden USD geschätzt und wird voraussichtlich von 32,27 Milliarden USD im Jahr 2026 auf 39,97 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,37 % während des Prognosezeitraums (2026–2031).

Die Dynamik wird durch die zunehmende regulatorische Komplexität angetrieben, die nachhaltige Nachfrage nach spezialisierten Steuer- und Compliance-Mandaten erzeugt, während das MiCA-Regime und die DAC-Rahmenwerke neue Beratungsnischen im Bereich digitaler Vermögenswerte und grenzüberschreitender Berichterstattung schaffen. Die Nachfrage wird zudem durch die Unternehmenstransaktionsaktivität und private Kapitalflüsse geprägt, die den Bedarf an Transaktions-, Bewertungs- und Restrukturierungsberatung erhöhen. Die Bereitstellung von Beratungsleistungen modernisiert sich, da Kunden hybride und digitale Kontaktpunkte nutzen, wobei Vermögens- und Corporate-Finance-Kunden Echtzeit-Analysen und nahtlose Zusammenarbeit neben fachkundiger Beratung erwarten. In diesem Umfeld belohnt der Markt für Finanzberatungsdienstleistungen in Europa weiterhin Unternehmen, die technische Tiefe mit skalierbaren Plattformen verbinden und regulatorische Belastungen in strukturierte, technologiegestützte Dienstleistungslinien umwandeln.

Wichtigste Erkenntnisse des Berichts

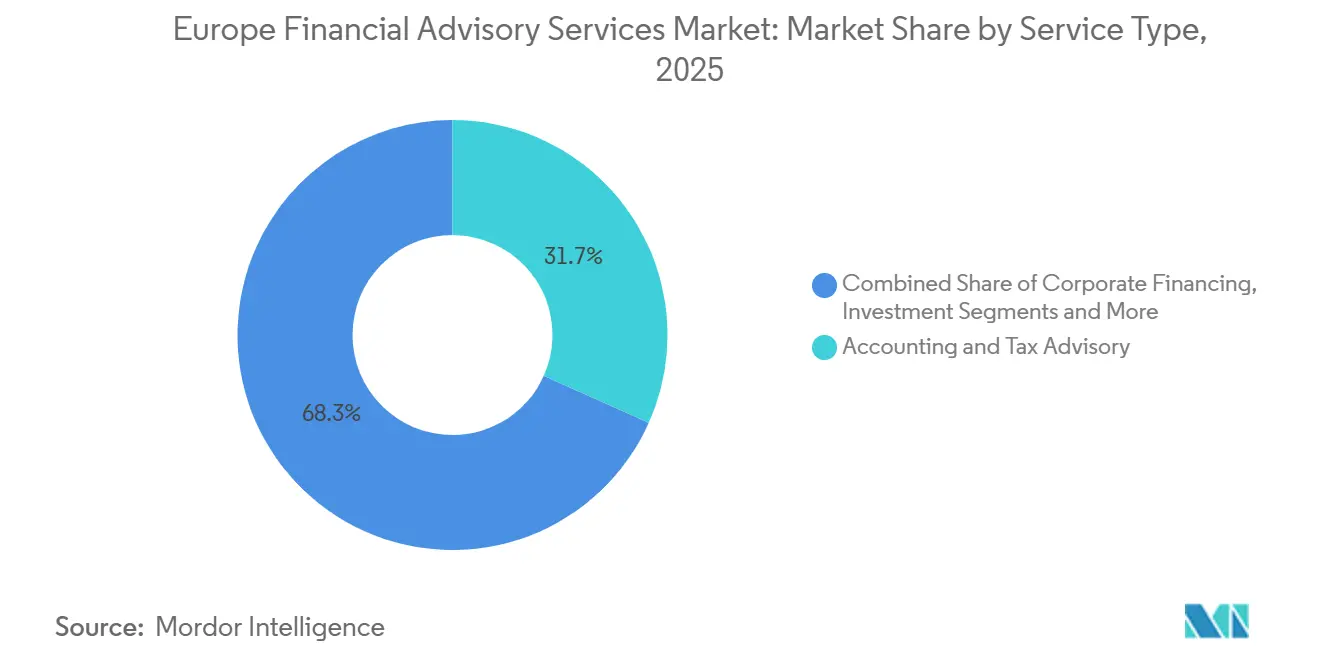

- Nach Dienstleistungsart führte Buchhaltungs- und Steuerberatung mit einem Anteil von 31,75 % im Jahr 2025, während Investitionsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 57,07 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen werden.

- Nach Branchenvertikale entfiel auf BFSI im Jahr 2025 ein Umsatzanteil von 32,48 %, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

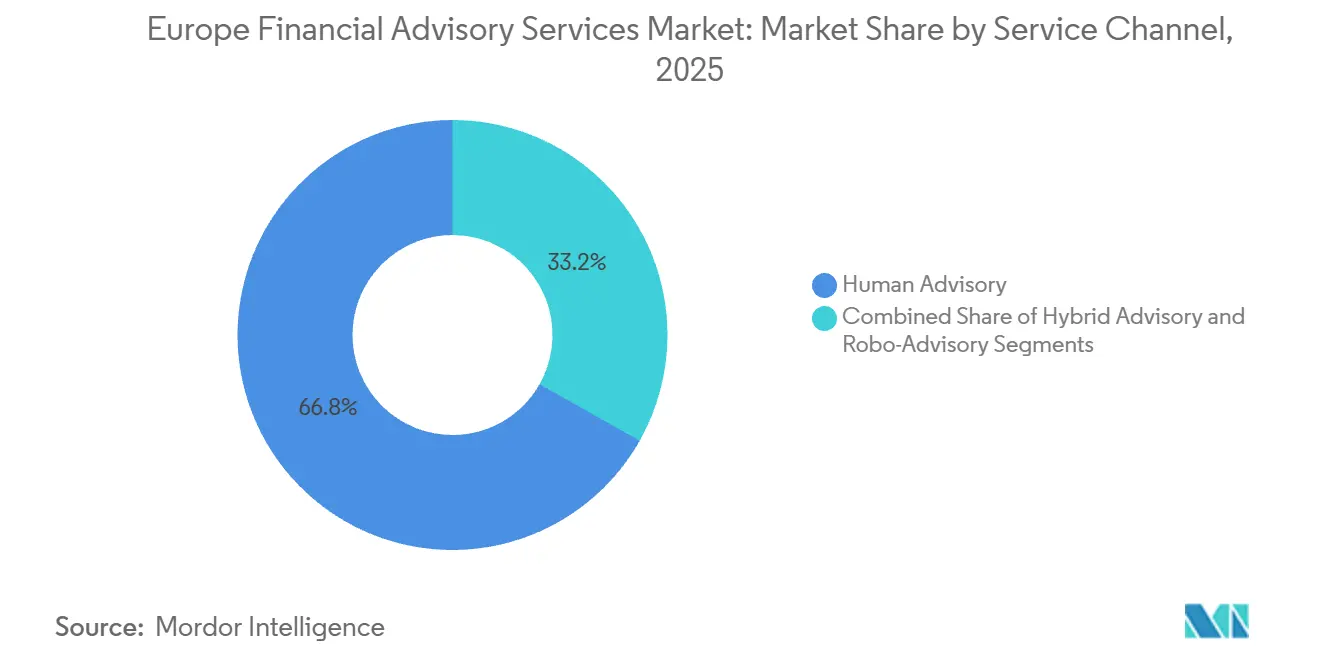

- Nach Dienstleistungskanal repräsentierte persönliche Beratung im Jahr 2025 einen Umsatzanteil von 66,81 %, während Robo-Beratung bis 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen wird.

- Nach Bereitstellungsmodus hielt Vor-Ort-Beratung im Jahr 2025 einen Anteil von 63,22 %, während Fern- und virtuelle Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 10,41 % wachsen wird.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 21,53 %, während das übrige Europa mit einer CAGR von 6,79 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Finanzberatungsdienstleistungen in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Komplexität treibt die Nachfrage nach spezialisierter Steuerberatung | +1.2% | Europaweit, besonders ausgeprägt in Deutschland, Frankreich und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Steigende Fusionen- und Übernahmeaktivität beschleunigt die Ausgaben für Corporate-Finance-Beratung | +0.8% | Global, konzentriert im Vereinigten Königreich, den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Expansion des KMU-Sektors steigert die Nachfrage nach integrierter Planung | +0.4% | Europaweit, am stärksten in Deutschland, Frankreich, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| ESG-Berichtspflichten katalysieren Nachhaltigkeitsberatung | +0.5% | Europaweit, CSRD Phase 1 wird ab Januar 2025 durchgesetzt | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Vermögenswerte schafft neue Compliance-Nischen | +0.3% | Europaweit, MiCA-Durchsetzung ab Dezember 2024, DAC8 ab Januar 2026 | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Migration von Family Offices fördert Vermögensberatung | +0.4% | Global, konzentriert im Vereinigten Königreich, der Schweiz, den Vereinigten Arabischen Emiraten als Zielort | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Komplexität treibt die Nachfrage nach spezialisierter Steuerberatung

Der regulatorische Umfang in Europa weitet sich kontinuierlich aus und erzeugt eine stetige Nachfrage nach spezialisierten Steuer-, Berichterstattungs- und Governance-Beratungsdienstleistungen für multinationale Konzerne und grenzüberschreitende Strukturen im Markt für Finanzberatungsdienstleistungen in Europa. Das MiCA-Rahmenwerk führt ein harmonisiertes Regime für Anbieter von Krypto-Asset-Dienstleistungen ein, das die Anforderungen an Zulassung, Verhalten und Offenlegung erhöht, was neue Compliance-Nischen rund um Richtliniengestaltung, Kontrollimplementierung und aufsichtsrechtliches Engagement eröffnet hat. DAC-Aktualisierungen und Pillar-Two-Verpflichtungen erhöhen den Bedarf an Einreichungen, Datenaustausch und konzerninterne Koordination und stärken den Fall für zentralisierte Workbench-Lösungen für Steuer- und Finanzverantwortliche. MiFID-II-Anpassungen, die die Transparenzerwartungen erhöhen, und die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit fügen Governance-Design- und marktübergreifende Mapping-Aufgaben für Beratungsteams hinzu, die grenzüberschreitend tätig sind. CSRD und DORA erweitern den Blickwinkel auf Nachhaltigkeitsoffenlegungen und operative Resilienz und erhöhen den Umfang der Richtlinien-, Prozess- und Kontrollarbeiten, die viele Unternehmen parallel im Markt für Finanzberatungsdienstleistungen in Europa angehen müssen.[1]Salesforce, "Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD): Ein Leitfaden für Unternehmen," Salesforce, salesforce.com Der kumulative Effekt ist eine mehrjährige Pipeline regulatorischer Veränderungen, die Unternehmen mit multidisziplinären Steuer-, Rechts- und Technologiekompetenzen begünstigt, die konsistent über mehrere europäische Rechtsordnungen hinweg eingesetzt werden können.

Steigende Fusionen- und Übernahmeaktivität beschleunigt die Ausgaben für Corporate-Finance-Beratung

Die Transaktionsdynamik und größere durchschnittliche Transaktionsvolumina haben die Nachfrage nach Corporate-Finance-, Bewertungs-, Due-Diligence- und Restrukturierungsberatung im Markt für Finanzberatungsdienstleistungen in Europa gestärkt. Europäische Dealmaker übertrafen 2025 regionale Benchmarks, wobei die Aktivität durch strategische Neupositionierung, Portfoliokonzentration und grenzüberschreifendes Käuferinteresse an hochwertigen Vermögenswerten unterstützt wurde. Großtransaktionen trieben den Markt an, wobei europäische Dealmaker ihren regionalen Index im Jahr 2025 um +4,7 Prozentpunkte übertrafen, ein deutlicher Anstieg gegenüber +0,7 Prozentpunkten im Jahr 2024, obwohl das Transaktionsvolumen mit 153 Abschlüssen gegenüber 155 im Jahr 2024 stabil blieb. Der europäische Fusionen- und Übernahmewert erreichte bis zum 1. Dezember 2025 746 Milliarden USD, zwölf Prozent höher als der Gesamtwert für das gesamte Jahr 2024, wobei der Transaktionswert im zweiten Halbjahr gegenüber dem ersten Halbjahr um 23 % stieg und der durchschnittliche Transaktionswert im vierten Quartal mehr als doppelt so hoch war wie im ersten Quartal. Globale Transaktionsupdates deuten auf einen Wandel von Resilienz zu Neudefinition hin, wobei Käufer sich auf Technologie-, Energiewende- und Infrastrukturthemen konzentrieren, bei denen Beratungsunterstützung für Underwriting und Wertschöpfungsplanung unerlässlich ist. Privates Kapital finanziert weiterhin Plattform-Roll-ups und Unternehmensabspaltungen und hält Mid-Market-Transaktionspipelines aufrecht, bei denen Beratungsteams häufig End-to-End-Unterstützung bei Verkaufs- und Kaufmandaten leisten. Agenden zur Wertschöpfung nach dem Abschluss sind zunehmend auf Betriebsmodellveränderungen und digitale Integration angewiesen, was die Beratungsbeteiligung über die Ausführung hinaus in Transformationsphasen im Markt für Finanzberatungsdienstleistungen in Europa vertieft. Der Nettoeffekt ist ein mehrjähriger Anstieg der Corporate-Finance-Beratungsstunden, insbesondere im Vereinigten Königreich, den Niederlanden und Deutschland, wo grenzüberschreitende Transaktionsflüsse und Finanzierungstiefe größere Transaktionen unterstützen[2]A&O Shearman, "Transaktionsaktivität in Europa gewinnt an Dynamik auf dem Weg ins Jahr 2026," A&O Shearman, aoshearman.com.

ESG-Berichtspflichten katalysieren Nachhaltigkeitsberatung

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen schreibt die Übernahme der Europäischen Standards für Nachhaltigkeitsberichterstattung vor und verlangt Nachhaltigkeitserklärungen in jährlichen Lageberichten, die mit dem Prinzip der doppelten Wesentlichkeit übereinstimmen und sowohl über finanzielle Risiken/Chancen als auch über die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft berichten, wobei Phase-1-Unternehmen (große Unternehmen von öffentlichem Interesse, die bereits der NFRD unterliegen) ab 2025 berichten, Phase 2 (andere große Unternehmen, die mindestens zwei der folgenden Kriterien erfüllen: mehr als 250 Mitarbeiter, mehr als 41,66 Millionen USD (40 Millionen EUR) Nettoumsatz oder mehr als 20,83 Millionen USD (20 Millionen EUR) Bilanzsumme) ab 2026 und Phase 3 (börsennotierte KMU) ab 2027. Viele Unternehmen bereiten sich auf eine im Laufe der Zeit verstärkte Prüfung vor, was externe Unterstützung für Dokumentation, Governance und Sanierungsfahrpläne begünstigt, die mit der Finanz- und Nachhaltigkeitsberichterstattung übereinstimmen. Beratungsteams übersetzen auch Klima-, Lieferketten- und stakeholderzentrierte Anforderungen in praktische Offenlegungsprogramme, die in die Unternehmensplanung und Risikoprozesse integriert werden. Die Europäische Kommission schlug Anfang 2025 Änderungen vor, um die Berichterstattung zu vereinfachen und Anwendungsdaten zu verschieben, wobei die Umfangsreduzierung sich auf große Unternehmen mit mehr als 1.000 Mitarbeitern und 468,70 Millionen USD (450 Millionen EUR) Nettoumsatz konzentriert und darauf abzielt, etwa 80 Prozent der ursprünglich im Anwendungsbereich befindlichen Unternehmen zu befreien, doch das Omnibus-Vereinfachungspaket verlängert die Fristen nur um ein bis zwei Jahre[3]Arbor. Amar, "Was ist die EU-CSRD? Der ultimative Leitfaden 2025 für die Kohlenstoffbilanzierung," Arbor. Amar, www.arbor.eco. Da Vorstände und Kreditgeber Datenqualität und Vergleichbarkeit betonen, sind Unternehmen, die Berichterstattungsexpertise mit technologischer Konfigurierbarkeit verbinden können, gut positioniert, um Wachstum im Markt für Finanzberatungsdienstleistungen in Europa zu erzielen.

Expansion des KMU-Sektors steigert die Nachfrage nach integrierter Planung

Europas 26,1 Millionen KMU zeigen Resilienz trotz Gegenwind, wobei die reale Bruttowertschöpfung der KMU im Jahr 2024 leicht zurückging (-0,2 %), aber für 2025 ein Aufschwung von 1,6 Prozent prognostiziert wird, angetrieben von Kleinstunternehmen, da die KMU-Kreditfazilitäten in Deutschland im ersten Halbjahr 2025 allein 44,78 Milliarden USD (43 Milliarden EUR) überstiegen, wobei Sparkassen Transformationsfinanzierungen und Beratungsdienstleistungen unterstützen, um Unternehmen bei der Bewältigung regulatorischer Komplexität zu helfen und Nachhaltigkeit als strategischen Vorteil zu nutzen. Auf europäischer Ebene versprechen Vorschläge zur Vereinfachung der Unternehmensgründung, der elektronischen Rechnungsstellung und grenzüberschreitender Verfahren, den Verwaltungsaufwand zu reduzieren, was die Nachfrage nach standardisierten Diagnosen und Beratungspaketen zu Festpreisen verstärkt[4]Accountancy Europe, "KMU-Update," Accountancy Europe, accountancyeurope.eu. Eine neue Kategorie für kleine mittelgroße Unternehmen und andere diskutierte Vereinfachungsmaßnahmen sollen den Zugang zu Finanzmitteln und Börsennotierungsbedingungen verbessern, was den Pool der Beratungskunden erweitern würde, die Kapitalmarktreife und Governance-Upgrades anstreben. Wenn diese Maßnahmen greifen, wenden sich KMU an externe Partner, um Compliance, Steuern und Planung grenzüberschreitend zu harmonisieren, was die Rolle skalierbarer, technologiegestützter Beratungsmodelle im Markt für Finanzberatungsdienstleistungen in Europa stärkt. Der Gesamteffekt ist ein dauerhafter Mid-Market-Wachstumsmotor, der die Ausgaben großer Unternehmen ergänzt und eine gesunde Diversifizierung des Umsatzmixes für Beratungsunternehmen unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch standardisierte & automatisierte Tools | -0.9% | Europaweit, am stärksten ausgeprägt im Vereinigten Königreich und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an erfahrenen zertifizierten Beratern | -0.7% | Europaweit, insbesondere in Deutschland, Frankreich und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Eskalierendes Cybersicherheitsrisiko hemmt die digitale Akzeptanz | -0.4% | Global, erhöht in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Konsolidierung unter Prüfungs- und Beratungsriesen begrenzt den Wettbewerb im mittleren Segment | -0.3% | Global, am stärksten im Vereinigten Königreich, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch standardisierte und automatisierte Tools

Automatisierung erhöht die Kundenerwartungen hinsichtlich Geschwindigkeit und Preissicherheit, was die Honorarsätze bei standardisierten Arbeiten komprimiert und Berater zwingt, ihre Spezialisierung im Markt für Finanzberatungsdienstleistungen in Europa zu schärfen. Vermögensverwalter identifizieren technologische Disruption und künstliche Intelligenz als führende Themen, und Kunden erwarten zunehmend Live-Dashboards, Szenario-Tools und sofortige Erkenntnisse im Rahmen von Standardmandaten. Da sich DIY-Analysen verbreiten, verlieren Einstiegsaufgaben an Preissetzungsmacht, was Wertartikulierung und ergebnisbasierte Preisgestaltung entscheidend macht, um Margen zu erhalten. Mittelständische Unternehmen stehen unter dem stärksten Druck, wo Skalierungsinvestitionen in Plattformen erforderlich sind, die Ressourcen jedoch knapper sind, was Partnerschaften und selektives Outsourcing beschleunigt. Anbieter, die menschliche Expertise mit erklärbarer künstlicher Intelligenz und Prüfpfaden kombinieren, sind besser positioniert, um Honorare zu verteidigen und Gespräche auf Geschäftsergebnisse zu lenken im Markt für Finanzberatungsdienstleistungen in Europa.

Akuter Mangel an erfahrenen zertifizierten Beratern

Talentknappheit auf Senior-Ebene begrenzt die Lieferkapazität bei komplexen Mandaten und erhöht den Lohndruck in Compliance- und Beratungsspezialisierungen im Markt für Finanzberatungsdienstleistungen in Europa. Berufsverbände betonen die kontinuierliche Arbeit zur Verbesserung der Attraktivität des Berufs und zur Erweiterung der Pipeline, da Unternehmen um knappe Fähigkeiten in den Bereichen Steuern, Prüfung und digitale Domänen konkurrieren. Die Knappheit ist am deutlichsten in Spezialgebieten wie ESG-Berichterstattung und Krypto-Richtlinienimplementierung sichtbar, wo regulatorische Zeitpläne erfahrene Praktiker erfordern. Unternehmen reagieren mit gezielter Weiterqualifizierung, grenzüberschreitender Mobilität und selektivem Outsourcing, um Lieferpläne und Servicequalität zu schützen. Diese Talentdynamiken verstärken den Vorteil von Plattformen, die Wissen kodifizieren, die Bereitstellung standardisieren und die Senior-Zeit mit Technologie im Markt für Finanzberatungsdienstleistungen in Europa verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Investitionsberatung steigt inmitten der Nachfrage nach digitalen Vermögenswerten

Buchhaltungs- und Steuerberatung führte die Umsätze nach Dienstleistungsart mit 31,75 % im Jahr 2025 an, da komplexe grenzüberschreitende Steuerregeln und DAC9-Vorbereitungen die Nachfrage nach Pillar-Two-Einreichungen und Datenaustauschkontrollen konzentrierten. Investitionsdienstleistungen sind die am schnellsten wachsende Kategorie mit einer CAGR von 6,34 % von 2026 bis 2031, da die Beratung zu digitalen Vermögenswerten unter MiCA-Zulassung und Verhaltensregeln für Anbieter von Krypto-Asset-Dienstleistungen skaliert, während DAC8 die Berichterstattung für Krypto- und E-Geld-Transaktionen ab Januar 2026 ausweitet. Corporate-Finance-Beratung profitiert von wiederbelebten Transaktionsflüssen und größeren Transaktionsvolumina, was die Nachfrage nach kauf- und verkaufsseitiger finanzieller, steuerlicher und kommerzieller Due Diligence sowie Bewertungs- und Carve-out-Unterstützung stärkt. Andere Dienstleistungen, die Risikomanagement und Compliance umfassen, expandieren ebenfalls, da sektorspezifische Regeln den Bedarf an Betriebsmodelldesign, Data Governance und Überwachungsprogrammen in regulierten Branchen erhöhen. Der Markt für Finanzberatungsdienstleistungen in Europa profitiert von kombinierten regulatorischen und transaktionalen Katalysatoren, die spezialisierte Steuer-, prüfungsnahe Prüfungs- und Nachhaltigkeitsexpertise in integrierte Kundenprogramme ziehen, was Unternehmen dazu ermutigt, multidisziplinäre Teams und gemeinsame Datenplattformen aufzubauen.

Kundenprioritäten verlagern sich hin zu evidenzbasierter Beratung und verwalteten Dienstleistungen, da Berichtspflichten skalieren, was Unternehmen positioniert, über Projekte hinaus zu wiederkehrenden, plattformgestützten Mandaten überzugehen. Der Markt für Finanzberatungsdienstleistungen in Europa verbindet zunehmend Investitions- und Steuerberatung mit ESG-Berichterstattung und Prüfungsbereitschaft, da CSRD-Anforderungen einen EUR-denominierten Ausgabenzyklus für Wesentlichkeit, Daten und Prüfungsworkflows antreiben. Unternehmen integrieren künstliche Intelligenz in Portfolioanalysen, Steuerdokumentation und Kontrollprüfungen, um Genauigkeit und Zykluszeiten zu verbessern und gleichzeitig Prüfpfade aufrechtzuerhalten, die den regulatorischen Erwartungen entsprechen. Diese Integration reduziert wertarme Arbeit, während sie die Kundenerwartungen an Echtzeit-Erkenntnisse erhöht, sodass sich Anbieter durch Erfahrungsdesign, Transparenz und Branchenspezialisierung differenzieren. Die Koordination zwischen Dienstleistungslinien ist zentral für die Gewinnung mehrjähriger Mandate, was den Schwenk von isolierten Projekten zu Lösungssuiten und Co-Sourcing-Betriebsmodellen verstärkt.

Nach Unternehmensgröße: KMU expandieren schneller dank Finanzierung der digitalen Reife

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 57,07 %, da Präsenzen in mehreren Rechtsordnungen, interne Kontrollen und Transformationsbudgets die Nachfrage nach prüfungsnaher, steuerlicher und strategischer Beratung in großem Maßstab aufrechterhalten haben. KMU expandieren schneller mit einer CAGR von 5,82 %, da Zuschüsse und Toolkits die Adoptionsbarrieren für digitale Finanzen und Compliance senken, was standardisierte Diagnosen und Implementierungen zu Festpreisen unterstützt, die Planung, Berichterstattung und ESG bündeln. Deutschlands KMU-Kreditfazilitäten überstiegen im ersten Halbjahr 2025 44,78 Milliarden USD (43 Milliarden EUR), wobei Sparkassen Transformationsfinanzierungen und Beratung unterstützen, ein Trend, der die Nachfrage nach Betriebskapitalanalysen und Investitionsplanung erhöht. Brüssel wechselte zu einem 28. Regime-Rahmenwerk, um die Unternehmensgründung zu beschleunigen und die elektronische Rechnungsstellung einzubetten, die die Mehrwertsteuer und ausgewählte Berichterstattung automatisiert, was die Reibung bei grenzüberschreitenden Operationen reduziert. Der Markt für Finanzberatungsdienstleistungen in Europa bedient KMU mit modularen Lösungen und hybriden Bereitstellungsmodellen, die Projektzyklen verkürzen und Kosten verteilen, während größere Unternehmen Governance, länderübergreifende Koordination und integrierte Datenarchitekturen priorisieren.

KMU-Ambitionen werden zunehmend international, da Unternehmen ihren Fokus auf europäische und asiatische Märkte verlagern, was die Nachfrage nach grenzüberschreitenden Steuer-, Handels- und Finanzierungsberatungsdienstleistungen erhöht. Neue Vorschläge für eine Kategorie kleiner mittelgroßer Unternehmen erweitern vereinfachte Börsennotierungen und reduzierte Prospektpflichten auf berechtigte Unternehmen, und Datenschutzerleichterungen für risikoarme Verarbeitung reduzieren den Overhead für Compliance. Hybride Personalmodelle kombinieren Vor-Ort-Arbeit für kritische Workshops und Remote-Zusammenarbeit für Analyse und Berichterstattung, was die Auslastung erhöht und Reisekosten senkt, während das Kundenengagement aufrechterhalten wird. Programme für Großunternehmen betonen Pillar-Two-Compliance, CSRD-Prüfung und komplexe Due Diligence bei grenzüberschreitenden Transaktionen, die häufig große multidisziplinäre Teams und integrierte Projektmanagementbüros erfordern. In beiden Segmenten richten Anbieter Talente und Tools aus, um Kostendruck zu begegnen und gleichzeitig die Beratungsqualität zu erhalten, wobei Nearshore-Teams und standardisierte Beschleuniger den Durchsatz und die Konsistenz verbessern.

Nach Branchenvertikale: BFSI führt, während Einzel- und E-Commerce beschleunigt

Banken, Finanzdienstleistungen und Versicherungen erzielten im Jahr 2025 einen Umsatzanteil von 32,48 %, da Kapitalregeln, Risiko-Governance-Bedürfnisse und digitaler Bankwettbewerb die Beratungsbudgets in den Bereichen Finanzen, Risiko und Technologie aufrechterhalten haben. Einzel- und E-Commerce ist die am schnellsten wachsende Vertikale mit einer CAGR von 6,12 % von 2026 bis 2031, angetrieben durch Omnichannel-Integration, analysegestützte Kundenpfade und strategisches Käuferinteresse, das Portfolio-Rebalancing unterstützt. Technologie, Medien und Telekommunikation bleiben transaktionsstarke Sektoren, da Organisationen in künstliche Intelligenz und Datenplattformen für verbesserte Entscheidungsfindung investieren, was die Beratungsnachfrage für Due Diligence und Wertschöpfungsplanung erhöht. Fertigung und Industrie verzeichnen eine stabile Nachfrage, da Verteidigungsinvestitionen zunehmen und Lieferketten- und Energiestrategien zentral für die Kapitalallokation und Transaktionsrationale werden. Modernisierungsprogramme des öffentlichen Sektors konzentrieren sich auf digitale Dienste und Infrastruktur, was Möglichkeiten in der Finanzierungsberatung, Programmsteuerung und Leistungsmanagement im Rahmen europäischer Initiativen erweitert.

Gesundheitswesen und Pharmazeutika halten die Aktivität aufgrund alternder Bevölkerungen und digitaler Versorgungsmodelle aufrecht und ziehen privates Kapital zu technologiegestützten Plattformen und klinischen Dienstleistungsnischen. Die Nachfrage nach Immobilienberatung erholt sich, da sich Preiserwartungen anpassen und institutionelle Investoren in Logistik und Studentenwohnungen wieder einsteigen, was datengestütztes Underwriting und Finanzierungsunterstützung erfordert. Verteidigung und Luft- und Raumfahrt ziehen unter höheren Sicherheitsbudgets neue Investorenaufmerksamkeit auf sich, während Konsolidierer professioneller Dienstleistungen Skalierungsstrategien verfolgen, um die Kundenabdeckung und die Softwareintegrationsfähigkeit zu erweitern. In allen Vertikalen verankern Datenschutz- und Verhaltensregeln wie MiFID II und DSGVO standardisierte Prozesse für Onboarding, Kundenberichterstattung und Lieferantenaufsicht, was die Messlatte für grenzüberschreitendes Workflow-Design erhöht. Die Finanzberatungsbranche in Europa richtet den Dienstleistungsmix nach Sektor aus, um regulatorische Erwartungen, strategische Transformation und Investorenanforderungen zu erfüllen und gleichzeitig Kunden zu ermöglichen, Wachstum zu finanzieren und operationelle Risiken zu reduzieren.

Nach Dienstleistungskanal: Robo-Beratung expandiert mit 12,67 %, da hybride Modelle Marktanteile gewinnen.

Persönliche Beratung hält im Jahr 2025 einen Kanalanteil von 66,81 %, doch Robo-Beratung schreitet bis 2031 mit einer CAGR von 12,67 % voran, da Automatisierung die Stückkosten senkt und die Planung für einfachere Bedürfnisse skaliert. Hybride Beratung gewinnt bei KMU und wohlhabenden Kunden an Bedeutung, die digitale Bequemlichkeit mit Expertenzugang wünschen, was die Kosteneffizienz verbessert und gleichzeitig steigende Erwartungen an Personalisierung und Geschwindigkeit erfüllt. Vermögensverwalter nennen Technologie- und KI-Innovation als Top-Thema und erhöhen die Einführung von Echtzeit-Dashboards, Szenario-Simulatoren und KI-gestützten Erkenntnissen, um Kundenergebnisse und interne Produktivität zu verbessern. Privatbanken und Berater priorisieren die Umwandlung von Beratungskapazitäten in honorargenerierende digitale Produkte mit erklärbarer Personalisierung, Prüfpfaden und menschlichen Kontrollworkflows, um regulatorische und treuhänderische Erwartungen zu erfüllen. Der Markt für Finanzberatungsdienstleistungen in Europa nutzt ein hybrides Design, um Preisdruck, Kapazitätsengpässe und Kundenforderungen nach sofortigen Erkenntnissen zu navigieren, wobei menschliche Berater sich auf komplexe, grenzüberschreitende und mehrgenerationelle Planung konzentrieren, die nicht automatisiert werden kann.

Die Einführung künstlicher Intelligenz hilft Unternehmen, den Durchsatz ohne proportionales Mitarbeiterwachstum zu steigern, was die Skalierung in KMU-Segmenten unterstützt, die Wertpreisgestaltung und schnelle Abwicklungen verlangen. Adoptionsmuster im Vereinigten Königreich und in ganz Europa zeigen einen stetigen Anstieg KI-gestützter Tools für Prognosen, Berichterstattung und Investitionserkenntnisse als Teil hybrider Interaktionen. Kunden erwarten nahtlosen, grenzenlosen Service, da vermögende Familien global mobil sind und häufig koordinierte Beratung in den Bereichen Steuern, Investitionen und Nachlassplanung benötigen. Der Markt für Finanzberatungsdienstleistungen in Europa erlebt, dass menschenzentriertes Engagement für komplexe Fälle wesentlich bleibt, während automatisierte Tools die laufende Überwachung, Simulation und periodische Rebalancing-Entscheidungen unterstützen. Anbieter, die Automatisierung mit fachkundiger Aufsicht ausbalancieren, können Erfahrung und Vertrauen verbessern und gleichzeitig Margen für höherwertige Arbeit erhalten.

Nach Bereitstellungsmodus: Fern-/virtuelle Beratung beschleunigt mit 10,41 %, da hybride Modelle dominieren

Vor-Ort-Beratung behält im Jahr 2025 einen Bereitstellungsanteil von 63,22 %, da hochriskante Workshops, Stakeholder-Abstimmung und regulatorische Überprüfungen weiterhin von physischer Präsenz profitieren. Fern- oder virtuelle Bereitstellung wächst bis 2031 mit einer CAGR von 10,41 %, da standardisierte Toolkits, Kollaborationsplattformen und sichere Datenräume die Auslastung und Zusammenarbeit verbessern und gleichzeitig Reisekosten senken. Hybride Modelle verbinden Vor-Ort-Immersion für kritische Meilensteine mit Remote-Ausführung für Analyse und Berichterstattung, was den Durchsatz und die Kundenzufriedenheit bei länderübergreifenden Programmen verbessert. Reine Remote-Projekte nehmen für Technologieberatung und Analysen zu, unterstützt durch stärkere Datenweitergabe und standardisierte Nachweisbibliotheken, die Prüfungs- und Aufsichtserwartungen entsprechen. Der Markt für Finanzberatungsdienstleistungen in Europa integriert Plattforminvestitionen, um die Bereitstellung zu optimieren und die Qualitätssicherung über verteilte Teams und grenzüberschreitende Mandate hinweg zu stärken.

Finanzdienstleistungskunden bevorzugen Anbieter, die einheitliche Plattformen für Planung, Risiko und Berichterstattung anbieten, um die Komplexität mehrerer Systeme zu vermeiden und die Governance zu verbessern. Banken und Vermögensverwalter betonen die sichere und schnelle Einbettung von künstlicher Intelligenz und Automatisierung in Front-Line-Prozesse für Produktivitätsgewinne und besseres Engagement. Beratungsunternehmen erweitern virtuelle CFO-Dienste und Finanz- und Buchhaltungs-Outsourcing-Partnerschaften, da Kunden flexible Kostenmodelle und Zugang zu spezialisierten Fähigkeiten suchen. Nearshore-Teams in ähnlichen Zeitzonen unterstützen Zusammenarbeit und Zykluszeiten für Finanzoperationen und Prüfungsunterstützung, was traditionelle Offshore-Modelle für bestimmte Aktivitäten übertreffen kann. Anbieter verfeinern Talentmodelle und Bereitstellungs-Playbooks, um steigende Kundenerwartungen an Geschwindigkeit, Transparenz und Ergebnisse zu erfüllen und gleichzeitig die von Regulierungsbehörden geforderten Dokumentationsstandards aufrechtzuerhalten.

Geografische Analyse

Das Vereinigte Königreich führt die Umsätze auf Länderebene mit einem Anteil von 21,53 % im Jahr 2025 an, da es Ende 2025 der größte Fusionen- und Übernahmemarkt nach Wert blieb und tiefe Beratungsaktivitäten in den Bereichen Finanzdienstleistungen, Technologie und Biowissenschaften unterstützt. Der Markt für Finanzberatungsdienstleistungen in Europa profitiert im Vereinigten Königreich von starken Finanzierungsnetzwerken, internationaler Transaktionsbeteiligung und anhaltendem Käuferinteresse, das durch Währungsdynamiken und strategische Portfolio-Neupositionierung unterstützt wird. Das übrige Europa ist die am schnellsten wachsende Geografie mit einer CAGR von 6,79 % bis 2031, wobei die Niederlande bis Ende 2025 voraussichtlich 30 % der Nicht-PIE-Prüfungsunternehmen unter Private-Equity-Eigentümerschaft erreichen werden und der gestiegene Fusionen- und Übernahmewert durch beschleunigte Zeitpläne und öffentliche Übernahmen unterstützt wird. Deutschlands Beratungsnachfrage wird durch einen Aufschwung des Transaktionswerts bis zum vierten Quartal 2025 und durch strukturelle Investitionen unterstützt, die die industrielle Transformation fördern, was sich in grenzüberschreitendem Interesse und anhaltender Due-Diligence- und Restrukturierungsaktivität widerspiegelt. Frankreich ist für schnelleres Beratungswachstum bis 2031 positioniert, mit einem bedeutenden Budget für digitale Transformation und einem programmatischen Vorstoß in KI-gestützte Planungs- und Beratungstools.

Benelux rangiert hoch für erwartetes Transaktionswachstum, da Belgien bis 2025 einen Wertanstieg verzeichnete und Luxemburg sein Steuerumfeld weiter verfeinert und gleichzeitig gezielte Reformen einführt, die Corporate-Finance-, Steuerstrukturierungs- und grenzüberschreitende Vermögensplanungsmandate unterstützen. Spanien hat sich zu einem der führenden Ziele für ausländische Direktinvestitionen in Europa entwickelt, mit stärkerem Transaktionswert, was Mandate für strategische Planung, Kapitalaufnahme und Integration eröffnet. Italiens anhaltende Bankkonsolidierung und ausgewählte Großtransaktionen unterstreichen den Bedarf an Bilanzberatung und risikobasierter Due Diligence, die regulatorische Schwellenwerte berücksichtigt. Die nordischen Länder kombinieren tiefe Innovationsökosysteme mit einem Nachhaltigkeitsfokus und dienen als Hubs für Technologie- und Nachhaltigkeitsberatung, während grenzüberschreitende Arbeit aufgrund gemeinsamer Standards und Multi-Markt-Expansionsstrategien zunimmt. Der Markt für Finanzberatungsdienstleistungen in Europa richtet Abdeckung und Fähigkeiten auf lokale regulatorische Nuancen aus und integriert gleichzeitig die Bereitstellung über regionale Hubs, um paneuropäische Programme effizient zu bedienen.

Der Markt des Vereinigten Königreichs hält eine starke Pipeline aufrecht, da strategische Käufer und privates Kapital hochwertige Vermögenswerte und größere Transaktionsvolumina verfolgen, während ausgewählte Sektoren für Skalierung und Fähigkeiten konsolidieren. Die Niederlande veranschaulichen, wie Private Equity die Eigentümerschaft professioneller Dienstleistungen umgestaltet, was Investitionen in digitale Tools und verwaltete Dienstleistungsplattformen bei mittelständischen Unternehmen beschleunigt. Deutschlands Markt signalisiert eine stetige Erholung bis 2026, da Kunden Portfolio-Neuausrichtungen und Nachfolgeplanung im KMU-Segment verfolgen, was die Beratungsnachfrage in den Bereichen Steuern, Finanzen und Restrukturierung erhöht. Frankreichs Dynamik in digitalen Programmen und künstlicher Intelligenz hilft, die Beratungsnachfrage in den Bereichen Daten, Kontrollen und Berichterstattung aufrechtzuerhalten, da CSRD- und Pillar-Two-Workstreams zunehmen. In allen Geografien wachsen Anbieter durch eine Mischung aus organischen Investitionen und selektiven Akquisitionen, um die Spezialisierung zu vertiefen und die grenzüberschreitende Reichweite zu erweitern.

Wettbewerbslandschaft

Die Marktstruktur entwickelt sich weiter, da Private-Equity-Investitionen die Eigentümerschaft umgestalten, Plattform-Upgrades finanzieren und die Konsolidierung unter mittelgroßen Beratungsunternehmen im Markt für Finanzberatungsdienstleistungen in Europa beschleunigen. Die Niederlande zeigen einen bemerkenswerten Anstieg von Private-Equity-gestützten Nicht-PIE-Prüfungsunternehmen, und ähnliche Trends sind im Vereinigten Königreich und in den nordischen Ländern sichtbar, was Kapital für Technologie, neue Dienstleistungslinien und geografische Expansion freisetzt. Konsolidierung erhöht die Bedeutung von Plattformintegration, Kundenerfahrung und Marke, während sie gleichzeitig den Wettbewerb um Senior-Talente in Spezialdomänen intensiviert. Da sich Eigentumsmodelle diversifizieren, sind Unternehmen, die Anreize rund um Kompetenzaufbau und Kundenergebnisse ausrichten, besser positioniert, um im Markt für Finanzberatungsdienstleistungen in Europa zu gewinnen. Diese Verschiebungen deuten auf ein kapitalintensiveres Wettbewerbsspiel hin, bei dem Skalierung, Spezialisierung und technologische Reife zunehmend den Vorteil im Markt für Finanzberatungsdienstleistungen in Europa definieren.

Strategische Schritte betonen technologische Differenzierung und Dienstleistungsbreite statt großer grenzüberschreitender Übernahmen im Bankwesen aufgrund politischer und regulatorischer Einschränkungen. Große Netzwerke investieren weiterhin in KI-gestützte Plattformen, um Steuer-, Prüfungs- und Beratungsworkflows zu digitalisieren, die aufsichtsrechtliche Nachweisstandards und Kundenerwartungen an Transparenz und Geschwindigkeit erfüllen. Unternehmen arbeiten auch mit Technologieanbietern zusammen, um Analysen, ESG-Daten und erklärbare Personalisierung in Kundenportale einzubetten, was die Erfahrung verbessert und ergebnisbasierte Vertragsgestaltung unterstützt. KPMG beriet 2025 bei mehreren Transaktionen in den Bereichen Medien, Maschinenbau, Automobilhandel und Schutzausrüstung und veranschaulichte die Nachfrage nach integrierter Fusionen- und Übernahme-, Finanzierungs- und Restrukturierungsunterstützung. Führende Unternehmen planen strukturelle Änderungen, um die Governance zu vereinfachen und das Risikomanagement zu verbessern und gleichzeitig die Wachstumskapazität und Qualitätskontrollen über Rechtsordnungen hinweg zu stärken.

Chancen in weißen Flecken erweitern sich in der grenzüberschreitenden regulatorischen Beratung, da die Regeln Europas und des Vereinigten Königreichs divergieren und digitale Vermögenswerte und Krypto-Steuerberichterstattung in den operativen Mainstream eintreten. Die Umsetzung von Nachhaltigkeit über die Compliance hinaus gewinnt an Bedeutung, da Phase-2-CSRD-Unternehmen ab 2026 mit der Berichterstattung beginnen und integrierte Lösungen für Daten, Prozesse und Prüfung suchen. Strukturierung digitaler Vermögenswerte und Kontrolldesign werden zu Mainstream-Beratungsarbeit, da MiCA und DAC8 Zulassungs-, Berichterstattungs- und Anlegerschutzleitplanken kodifizieren. Unternehmen, die Spezialisierung mit plattformgestützter Bereitstellung ausrichten, werden positioniert sein, Skalierung zu monetarisieren und Preisdruck zu navigieren und gleichzeitig Differenzierung aufrechtzuerhalten. Die Wettbewerbsdynamik begünstigt daher Anbieter, die Branchenexpertise, regulatorische Tiefe und datengestützte Bereitstellung über mehrere europäische Rechtsordnungen hinweg integrieren können.

Branchenführer für Finanzberatungsdienstleistungen in Europa

KPMG

Deloitte

EY

PwC

BDO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bridgepoint hat sich bereit erklärt, eine Mehrheitsbeteiligung an Interpath Advisory zu erwerben, dem aus KPMG Vereinigtes Königreich ausgegliederten Restrukturierungs- und Finanzberatungsunternehmen, in einem Geschäft, das das Unternehmen mit rund 1.005,21 Millionen USD bewertet, was eine bedeutende Private-Equity-Investition in professionelle Dienstleistungen darstellt.

- Januar 2026: Interpath gab die geplante Mehrheitsübernahme durch Bridgepoint bekannt und erklärte, die Unterstützung zu nutzen, um das internationale Wachstum zu beschleunigen und die Dienstleistungen in den Bereichen Restrukturierung, Fusionen und Übernahmen sowie Beratung zu erweitern.

- Juli 2025: EY gab Pläne bekannt, sein Büro in Birmingham von One Colmore Square in ein neues Büro in Three Chamberlain Square im Paradise-Birmingham-Entwicklungsprojekt im Jahr 2026 zu verlegen, was die anhaltenden Investitionen in die Midlands widerspiegelt.

- November 2024: Das internationale Private-Equity-Unternehmen Cinven erzielte eine Vereinbarung zur Übernahme einer Mehrheitsbeteiligung an Grant Thornton Vereinigtes Königreich, einem der führenden professionellen Dienstleistungsunternehmen des Vereinigten Königreichs, zur Unterstützung des strategischen Wachstums und zur Stärkung der Rolle von Private Equity im Sektor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Finanzberatungsdienstleistungen als alle honorarbasierten Beratungs- und Projektumsätze, die von zugelassenen Fachleuten und Unternehmen erzielt werden, die Privatpersonen oder Organisationen in den Bereichen Investitionen, Kapitalstruktur, Besteuerung, Transaktionen oder Risiko beraten. Wir konzentrieren uns ausschließlich auf Vertrags- oder Retainerhonorare, die innerhalb Europas verbucht werden, unabhängig davon, ob sie vor Ort oder über virtuelle Kanäle erbracht werden.

Der Umfang schließt reine Vermögensverwaltungsgebühren, Maklerprovisionen und interne Beratungsleistungen aus, die innerhalb derselben Unternehmensgruppe abgerechnet werden.

Segmentierungsübersicht

- Nach Dienstleistungsart

- Corporate Finance

- Buchhaltungs- und Steuerberatung

- Investitionen

- Sonstige Dienstleistungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Fertigung

- Einzel- und E-Commerce

- Öffentlicher Sektor

- Gesundheitswesen und Pharmazeutika

- Sonstige Branchenvertikalen

- Nach Dienstleistungskanal

- Persönliche Beratung

- Hybride Beratung

- Robo-Beratung

- Nach Bereitstellungsmodus

- Vor-Ort-Beratung

- Fern- und virtuelle Beratung

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Berater auf Partnerebene, KMU-Finanzleiter und Vermögensverwalter in Großbritannien, der DACH-Region, den nordischen Ländern, Iberia und Mittel- und Osteuropa teilen Erkenntnisse zu durchschnittlichen abrechenbaren Stunden, der Nutzung digitaler Beratung und der Nachfrage nach ESG-Audits. Diese Interviews validieren sekundäre Signale, schließen Informationslücken und bilden die Grundlage für jede von uns erfasste Annahme.

Desk Research

Wir beginnen mit frei zugänglichen Regulierungsbehörden wie der European Securities and Markets Authority, der UK Financial Conduct Authority und der Europäischen Zentralbank, die es uns ermöglichen, Berateranzahlen, Mandatsvolumina und Gebührenobergrenzen zu erfassen. Branchenverbände wie Accountancy Europe und die European Federation of Financial Advisers liefern Channel-Mix-Quoten, während Datensätze von Eurostat, IWF und der Bank für Internationalen Zahlungsausgleich unseren makroökonomischen Kontext fundieren.

Über D&B Hoovers ausgewertete Unternehmensunterlagen, Vertragsbekanntmachungen auf Tenders Info sowie Echtzeit-Artikel aus Dow Jones Factiva weisen auf Preisverschiebungen und neue Dienstleistungsangebote hin. Die genannten Quellen sind illustrativ, und viele weitere stützen die Evidenzbasis, die Mordor-Analysten zusammenstellen.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Pool: Der Bruttoproduktionswert von Eurostat für Beratungs- und Advisorydienstleistungen wird anhand des Finanzberatungsanteils aus Regulierungs- und Branchendaten gefiltert und anschließend um grenzüberschreitende Dienstleistungsexporte bereinigt. Ausgewählte Bottom-up-Prüfungen – Abrechnungssatz multipliziert mit der Mitarbeiterzahl für zwanzig Stichprobenfirmen – verankern die Gesamtwerte. Zu den wesentlichen Treibern im Modell zählen die Anzahl zugelassener Berater, die Anzahl von Unternehmenstransaktionen, das finanzielle Haushaltsvermögen, die Durchdringung von Cloud-Banking sowie der Anteil virtueller Beratungssitzungen. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse projiziert diese Variablen bis 2030, und Lücken in den Daten der Stichprobenfirmen werden mithilfe medianer Peer-Quoten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand der EZB-Gebührenindizes durch, gleichen Währungsschwankungen monatlich ab und eskalieren Anomalien zur Überprüfung durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, sobald wesentliche regulatorische Änderungen oder Mega-Deals die Nachfrage verschieben, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Europe Financial Advisory Services Baseline in Europa Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzpools, Geografien oder Inflationsbehandlungen wählen.

Einige Studien weiten den Umfang auf Vermögensverwaltungs- oder Maklereinkünfte aus; andere stützen sich auf statische Penetrationsregeln, während Mordors disziplinierter Fokus auf Dienstleistungsgebühren, die Dual-Path-Modellierung und die jährliche Aktualisierung solche Abweichungen begrenzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 30,92 Mrd. (2025) | Mordor Intelligence | |

| USD 42,65 Mrd. (2024) | Global Consultancy A | Lässt KMU-Beratung aus und rechnet rückwärts aus Transaktionswerten |

| USD 312,5 Mrd. (2024) | Industry Update B | Addiert Vermögensverwaltungs- und Maklereinkünfte |

Der Vergleich zeigt, dass die Verankerung von Zahlen an klar abgegrenzte Gebührenströme, validierte Eingaben und wiederholbare Schritte es Mordor Intelligence ermöglicht, eine ausgewogene, transparente Baseline zu liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die CAGR und die prognostizierte Größe des Marktes für Finanzberatungsdienstleistungen in Europa bis 2031?

Die Marktgröße für Finanzberatungsdienstleistungen in Europa wird voraussichtlich von 30,91 Milliarden USD im Jahr 2025 auf 32,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 39,97 Milliarden USD bei einer CAGR von 4,37 % über den Zeitraum 2026–2031 erreichen.

Welche Dienstleistungskategorie hält den größten Anteil im Markt für Finanzberatungsdienstleistungen in Europa?

Buchhaltungs- und Steuerberatung hielt im Jahr 2025 den größten Anteil von 31,75 %, angetrieben durch komplexe grenzüberschreitende Verpflichtungen und anhaltende regulatorische Veränderungen.

Welche Dienstleistungskategorie wächst bis 2031 am schnellsten im Markt für Finanzberatungsdienstleistungen in Europa?

Investitionsdienstleistungen werden voraussichtlich am schnellsten mit einer CAGR von 6,34 % wachsen, unterstützt durch MiCA-bezogene Zulassungs- und Compliance-Nachfrage.

Wer gibt heute mehr aus, und wer wächst schneller nach Kundengröße?

Großunternehmen machten im Jahr 2025 57,07 % der Umsätze aus, während KMU mit einer prognostizierten CAGR von 5,82 % bis 2031 schneller wachsen.

Welche Branchenvertikale führt die Umsätze im Markt für Finanzberatungsdienstleistungen in Europa an?

BFSI führte im Jahr 2025 mit einem Umsatzanteil von 32,48 % aufgrund regulatorischer Intensität und digitalem Wettbewerb im Banken- und Versicherungsbereich.

Welches Land trägt am meisten zum Umsatz im Markt für Finanzberatungsdienstleistungen in Europa bei?

Das Vereinigte Königreich führte im Jahr 2025 mit einem Umsatzanteil von 21,53 %, während das übrige Europa voraussichtlich am schnellsten mit einer CAGR von 6,79 % wachsen wird.

Seite zuletzt aktualisiert am: