Marktgröße und -anteil für Betriebsberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

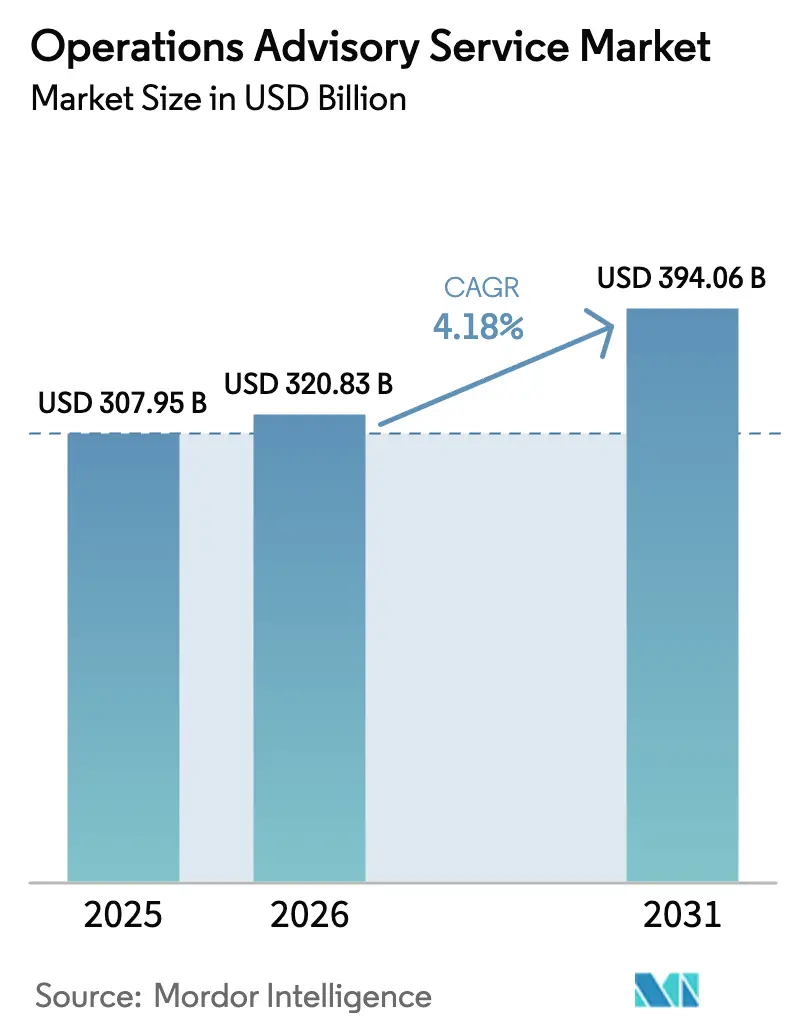

| Marktgröße (2026) | 320.83 Milliarden US-Dollar |

| Marktgröße (2031) | 394.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Betriebsberatungsdienstleistungen von Mordor Intelligence

Die Größe des Marktes für Betriebsberatungsdienstleistungen wird voraussichtlich von USD 307,95 Milliarden im Jahr 2025 auf USD 320,83 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,18 % über den Zeitraum 2026–2031 USD 394,06 Milliarden erreichen. Der Markt für Betriebsberatungsdienstleistungen entwickelt sich weg von Lohnkostenreduktionsstrategien hin zu Resilienz und Wertschöpfung, da Unternehmen ihre globalen Netzwerke als Reaktion auf die pandemiebedingten Lieferkettenschocks neu ausrichten. Kundenmandate verbinden nun Cloud-native ERP-Migrationen, Digitaler-Zwilling-Modellierung und präskriptive KI-Analysen, die gemeinsam den Durchsatz steigern und gleichzeitig das Ermessensbudget senken. Großunternehmen dominieren weiterhin den Vertragswert, doch kleine und mittlere Unternehmen (KMU) weiten ihre Engagement-Volumina aus, da ergebnisgebundene Preismodelle die Vorabkosten senken und die Amortisationszeiträume klarer definieren. Die Wettbewerbsdifferenzierung im Markt für Betriebsberatungsdienstleistungen hängt von proprietären Datenplattformen, vertikalisierten Beschleunigern und multidisziplinären Talenten ab, die in der Lage sind, Analysen in Maßnahmen auf Vorstandsebene zu übersetzen.

Wichtigste Erkenntnisse des Berichts

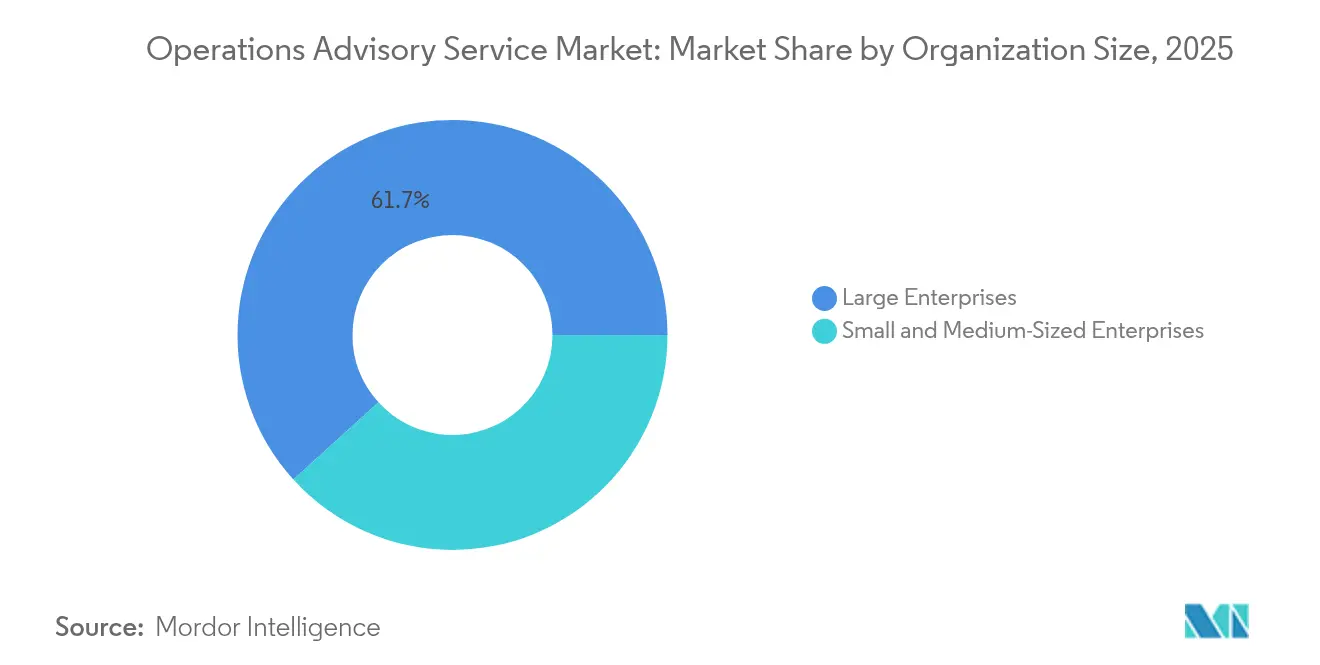

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 61,74 % am Markt für Betriebsberatungsdienstleistungen. KMU expandieren mit einer CAGR von 14,05 % bis 2031 und verzeichnen damit das schnellste Wachstum aller Größensegmente im Markt für Betriebsberatungsdienstleistungen.

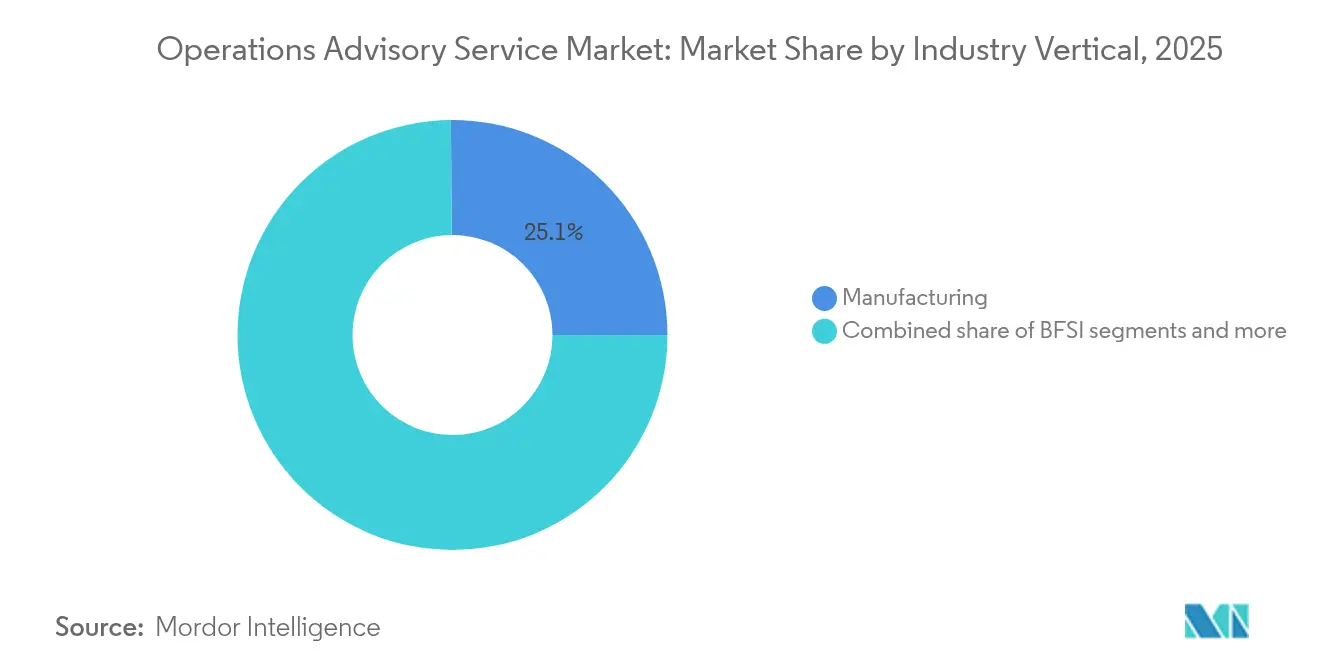

- Nach Branchenvertikale trug die Fertigung im Jahr 2025 mit einem Umsatzanteil von 25,12 % bei – dem höchsten im Markt für Betriebsberatungsdienstleistungen. Für den Einzel- und E-Commerce-Bereich wird bis 2031 eine CAGR von 14,89 % prognostiziert, was ihn zur am schnellsten wachsenden Vertikale im Markt für Betriebsberatungsdienstleistungen macht.

- Nach Anwendung entfiel im Jahr 2025 auf die Lieferkettenberatung ein Anteil von 29,76 % am Marktvolumen für Betriebsberatungsdienstleistungen. Das digitale Prozessmanagement wird im gleichen Zeitraum mit einer CAGR von 15,42 % wachsen – die steilste Wachstumskurve auf Anwendungsebene im Markt für Betriebsberatungsdienstleistungen.

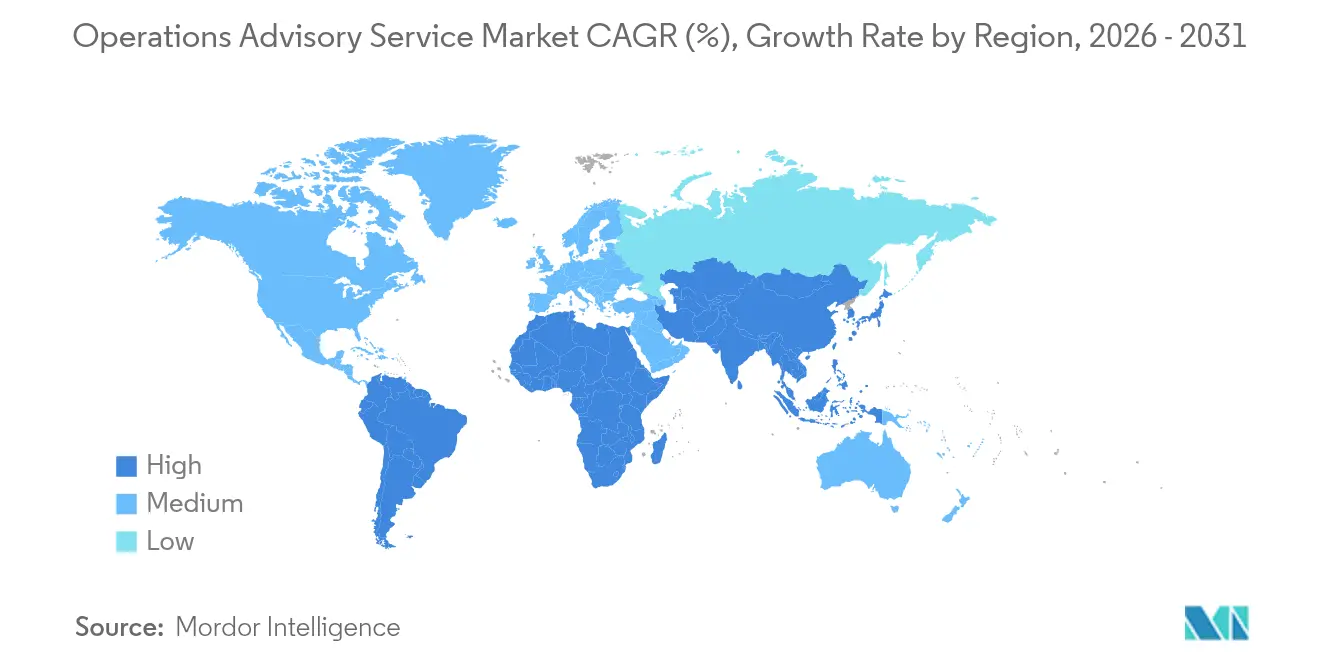

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,02 %. Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 12,74 % wachsen – das schnellste regionale Tempo im Markt für Betriebsberatungsdienstleistungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Betriebsberatungsdienstleistungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rasche Investitionen in die Lieferkettenresilienz nach der Pandemie | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Komplexität im globalen Betrieb | +0.8% | Global, insbesondere in der EU, Nordamerika und den APAC-Finanzzentren | Langfristig (≥ 4 Jahre) |

| Cloud-native ERP-Migrationswellen | +0.7% | Kernregionen Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Adoption von Digitalen Zwillingen zur Prozessoptimierung | +0.6% | Fertigungszentren in Deutschland, den USA, China und Japan | Langfristig (≥ 4 Jahre) |

| Ergebnisbasierte Gebührenmodelle sind für KMU attraktiv | +0.5% | Global, mit früher Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Mandate zur betrieblichen Transparenz | +0.4% | EU- Führerschaft, Ausbreitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Investitionen in die Lieferkettenresilienz nach der Pandemie

Hersteller, Einzelhändler und Logistikanbieter, die in den Jahren 2020–2021 Kapazitätsengpässe erlebt haben, finanzieren nun Multi-Sourcing-, Near-Shoring- und Pufferlagerhaltungsstrategien, die Risikokennzahlen neben Kosten- und Servicelevelzielen integrieren. Beratungsprojekte schichten regelmäßig digitale Steuerungstürme mit präskriptiver Analytik übereinander und erzielen so Durchsatzsteigerungen von 10–15 % sowie Senkungen der Gesamtkosten um 5–10 %, ohne zusätzliche Anlagenausgaben [1]McKinsey & Company, „Eine widerstandsfähigere Lieferkette durch optimierte Betriebsplanung,” mckinsey.com . Eine begrenzte Anzahl globaler Unternehmen hat erfolgreich umfassende End-to-End-Risikogovernance-Rahmenwerke institutionalisiert. Diese Organisationen haben die Fähigkeit unter Beweis gestellt, eine mehrjährige Pipeline aufrechtzuerhalten, indem sie strategische Modellierung effektiv mit taktischer Umsetzung verbinden und so die Ausrichtung zwischen langfristigen Zielen und operativen Entscheidungsprozessen sicherstellen. Nordamerikanische und europäische Konzerne führen die Investitionsdynamik an, während erstrangige asiatische Zulieferer ähnliche Strategiebücher einsetzen, um bevorzugte Partner zu bleiben. Der Markt für Betriebsberatungsdienstleistungen verzeichnet daher eine anhaltende Nachfrage, da Unternehmen Notfallmaßnahmen in systemische Resilienzprogramme umwandeln.

Zunehmende regulatorische Komplexität im globalen Betrieb

Cybersicherheits-Offenlegungsregeln, ESG-Berichtspflichten und sich verschiebende Handelssanktionsregime überschneiden sich nun und zwingen Betriebsleiter dazu, Compliance und Produktivität gleichzeitig zu managen. Die Cybersicherheitsregel der US-amerikanischen Börsenaufsichtsbehörde (U.S. Securities and Exchange Commission) aus dem Jahr 2024 hat die Governance-Schwellenwerte für Emittenten und Berater angehoben[2]U.S. Securities & Exchange Commission, „Cybersicherheits-Risikomanagement und Vorfallsmeldung,” sec.gov . Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union hat die Anforderungen an die Datenerhebung in Lieferketten verschärft und Organisationen dazu veranlasst, ihre Umwelt-, Sozial- und Governance-Strategien (ESG) zu überdenken. Infolgedessen erhöhen viele befragte Unternehmen ihre ESG-Budgets, um die Compliance sicherzustellen und die Nachhaltigkeitsleistung zu verbessern. Beratungsengagements verlagern sich von Checklisten-Audits hin zu integrierten Programmen, die regulatorische Bereitschaft als Wettbewerbsvorteil statt als versunkene Kosten behandeln. Diese Dynamik treibt den Markt für Betriebsberatungsdienstleistungen voran, da Kunden mehrschichtige Rahmenwerke navigieren, die Datenschutz, CO₂-Bilanzierung und menschenrechtliche Sorgfaltspflichten umfassen.

Cloud-native ERP-Migrationswellen

Ältere On-Premises-Systeme können keine Echtzeitdaten bereitstellen oder KI-Module integrieren, was Unternehmen in Richtung Cloud-first-Plattformen drängt, die Analysen, IoT-Datenfeeds und Nachhaltigkeitsbuchhaltungen integrieren. Der Anteil der Unternehmen, die mehr als USD 1 Million für Beschaffungs-KI budgetieren, wird sich voraussichtlich zwischen 2024 und 2025 verdoppeln, was die Nachfrage nach Partnern verstärkt, die ERP-Modernisierung mit Roadmaps für intelligente Automatisierung synchronisieren können[3]SupplyChainBrain, „Beschaffungspersonal im Jahr 2025: Fünf zentrale Trends,” supplychainbrain.com. Beratungsteams koordinieren Datenbereinigungssprints, Prozessneugestaltung und Change-Management-Büros, typischerweise unter hybriden Liefermodellen, die Near-Shore-Architekten und agile Teams vor Ort kombinieren. Nordamerika treibt die frühe Einführung voran, aber Datensouveränitätsklauseln in Europa und Asien katalysieren regionale Migrationen und erweitern den adressierbaren Umsatz für den Markt für Betriebsberatungsdienstleistungen.

Adoption von Digitalen Zwillingen zur Prozessoptimierung

Digitale Zwillinge erstellen hochpräzise Replikate von Anlagen, Fertigungslinien oder ganzen Werken und ermöglichen die Simulation von Parameteränderungen vor einem physischen Eingriff. Obwohl die aktuelle Adoptionsrate bei 21 % liegt, haben überwältigende 97 % der Nutzer eine messbare Wertrealisierung gemeldet. Zu diesen Vorteilen zählen Verbesserungen der Betriebseffizienz, wie verlängerte Intervalle zwischen Ausfällen, sowie erhebliche Senkungen des Energieverbrauchs[4]PricewaterhouseCoopers, „Digitale Trends im operativen Betrieb 2025: Umfrage,” pwc.com . Beratungsunternehmen verbinden ingenieurtechnisches Know-how mit Data-Science-Technologiestacks, um Sensoren zu kalibrieren, Vorhersagemodelle zu erstellen und Governance für Versionskontrolle und Cyber-Resilienz zu operationalisieren. Deutschland, die Vereinigten Staaten, Japan und die Küstenregionen Chinas sind frühe Anwender, aber eine beschleunigte Industriepolitik in Südostasien weitet den Kundenstamm für Digitale-Zwilling-Projekte im Markt für Betriebsberatungsdienstleistungen aus.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Mangel an erfahrenen Betriebsberatungstalenten | -0.9% | Global, akut in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Datensicherheits- bedenken bei der Fernberatung | -0.6% | Global, verstärkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Hyperautomatisierungs- tools kannibalisieren klassische Beratung | -0.5% | Fortgeschrittene Märkte: Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Gig-Talente und Boutique-Firmen | -0.4% | Global, am intensivsten in reifen Beratungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an erfahrenen Betriebsberatungstalenten

Die Verfügbarkeit hybrider Kompetenzen, die Prozessneugestaltung, Data-Science-Kompetenz und branchenspezifisches Fachwissen verbinden, bleibt begrenzt und schafft eine erhebliche Talentlücke. Fachleute mit mehr als einem Jahrzehnt Erfahrung in schlanken Produktionsmethoden (Lean), künstlicher Intelligenz und regulatorischen Rahmenbedingungen fordern höhere Vergütungsniveaus und üben damit zunehmenden Margendruck auf etablierte Unternehmen aus. Laut internen Daten von Korn Ferry hat die zweistellige Gebühreninflation bei Senior-Beratungsrollen die Unternehmen dazu veranlasst, die Entwicklung von Akademieprogrammen zu beschleunigen und Partnerschaften mit Universitäten einzugehen, um den Talentmangel zu beheben. Der Zeitraum, der erforderlich ist, um in diesen Rollen Kompetenz zu entwickeln, erstreckt sich jedoch häufig auf bis zu 24 Monate, was zu kurzfristigen Kapazitätsbeschränkungen führt. Diese Einschränkungen hemmen das Wachstumspotenzial des Marktes für Betriebsberatungsdienstleistungen auf kurze Sicht.

Hyperautomatisierungstools kannibalisieren klassische Beratung

Robotic Process Automation, Low-Code-Plattformen und KI-gestützte Analysen führen nun wiederholbare Diagnosen durch, die zuvor von Nachwuchsberatern erledigt wurden. KPMG stellt fest, dass Abonnement-Software die Vollzeit-Beratungskapazitäten in der Rechnungsverarbeitung, der grundlegenden Bestandsanalyse und der Toleranzprüfung verdrängt. Firmen reagieren darauf, indem sie sich auf Governance-Rahmenbedingungen, komplexe Systemintegration und Mensch-Maschine-Orchestrierung konzentrieren – höherwertige Angebote, die weniger anfällig für Automatisierung sind. Dennoch sinken die gesamten abrechenbaren Stunden für einfache Tätigkeiten, was das Umsatzwachstumspotenzial im Markt für Betriebsberatungsdienstleistungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Strategische Größe vs. agiles Wachstum

Großunternehmen erwirtschafteten 61,74 % der Abrechnungen im Jahr 2025 im Markt für Betriebsberatungsdienstleistungen, was ihren Bedarf an globaler Koordination bei ERP-Migrationen, Lieferkettenneugestaltungen und integrierten ESG-Dashboards widerspiegelt. Typische Engagements erstrecken sich über 18–36 Monate, umfassen Hunderte von Stakeholder-Kontaktpunkten und verbinden die Legacy-Infrastruktur mit KI-Mikrodiensten. Diese Kunden erproben auch autonome Agenten, die konzerninterne Transaktionen nächtlich abgleichen und CFOs Echtzeittransparenz bieten. Historische Daten zeigen, dass Großunternehmen während makroökonomischer Schocks ihren Beratungsaufwand aufrechterhalten, um Risiken zu mindern, und so den Grundumsatz für den Markt für Betriebsberatungsdienstleistungen stabilisieren.

KMU verzeichnen mit einer CAGR von 14,05 % bis 2031 die schnellste Wachstumsrate, ermöglicht durch Cloud-Kollaborationstools, standardisierte Strategiebücher und ergebnisbasierte Preisgestaltung. Ihre kürzeren Entscheidungszyklen – oft durch einen internen Verfechter statt durch Gremienentscheidungen geprägt – beschleunigen Vertragsabschlüsse und die Einführung von Veränderungen. KMU nutzen das Beratungs-Know-how auch, um Zertifizierungen oder regulatorische Genehmigungen zu erhalten, die für den grenzüberschreitenden Handel erforderlich sind. Anbieter, die Diagnosen in Abonnementportale verpacken, gewinnen einen überproportionalen Anteil des KMU-Budgets im Markt für Betriebsberatungsdienstleistungen.

Nach Branchenvertikale: Die dominierende Führung der Fertigung und der agile Aufschwung des Einzelhandels

Die Fertigung vereinnahmte 25,12 % der Umsätze im Jahr 2025, da Fabriken mit Industrie-4.0-Technologien, vorausschauender Wartung und Energieoptimierungsalgorithmen modernisiert werden. Engagements integrieren häufig Wertstromanalysen, Sensornachrüstungen und modellprädiktive Regelung, was zu rascher Amortisation und standortübergreifenden Rollouts führt. Die Vertikale ist auch Vorreiterin bei der ESG-Berichterstattung innerhalb von Produktionsabläufen und erhöht damit die Nachfrage nach Beratungskompetenzen, die Betriebseffizienz mit der Reduzierung der Kohlenstoffintensität verbinden.

Der Einzel- und E-Commerce-Bereich, der mit einer CAGR von 14,89 % prognostiziert wird, beschleunigt sich aufgrund von Omnichannel-Fulfillment, Last-Mile-Orchestrierung und Echtzeit-Bestandstransparenz. Berater entwerfen Dark Stores, Micro-Fulfillment-Hubs und KI-gestützte Nachfrageprognosen, die den Online- und den stationären Handel harmonisieren. Über diese beiden Pole hinaus hält der BFSI-Bereich seine Ausgaben für operative Risikorahmen und Cyber-Resilienz aufrecht, während Behörden des öffentlichen Sektors nach digitalen Genehmigungsprozessen und der Neugestaltung von Bürgerdiensten suchen. Die einzigartigen Compliance- und Nachfragemuster jeder Vertikale schaffen reichhaltige Spezialisierungsnischen im Markt für Betriebsberatungsdienstleistungen.

Nach Anwendung: Dominanz der Lieferkette und Schwung im Prozessmanagement

Die Lieferkettenberatung vereinnahmte 29,76 % des Umsatzes im Jahr 2025, da die Unternehmensführung Transparenz, Dual-Sourcing und geopolitisch informiertes Netzwerkdesign priorisierte. Berater betreiben zunehmend Simultanplanungsmotoren, die Szenarioergebnisse direkt in S&OP-Meetings der Führungsebene einspeisen und Strategie mit Umsetzung verknüpfen. Engagements integrieren auch Nachhaltigkeitskennzahlen – wie Scope-3-Emissionen – in Lieferanten-Scorecards und stärken so die Compliance.

Das digitale Prozessmanagement wird bis 2031 mit einer CAGR von 15,42 % wachsen und RPA-Pilotprojekte in unternehmensweite Orchestrierungsschichten umwandeln. Beratungsteams setzen Process-Mining-Diagnosen ein, entwickeln gemeinsam Citizen-Developer-Center und gestalten Governance-Modelle, die kontinuierliche Verbesserung sicherstellen. Finanzoperationen, Personaloptimierung und Fertigungsoperationen runden die Anwendungsnachfrage ab, wobei jede Bereich maßgeschneiderte Methoden erfordert, jedoch die für den Markt für Betriebsberatungsdienstleistungen charakteristische Analytics-first-Denkweise teilt.

Geografische Analyse

Nordamerika erwirtschaftete 39,02 % des Umsatzes im Jahr 2025 im Markt für Betriebsberatungsdienstleistungen, unterstützt durch strenge regulatorische Rahmenbedingungen und die führende Einführung KI-gestützter betrieblicher Modernisierung. Fortune-500-Konzerne beschleunigen generative KI-Piloten für Planung, Risikobewertung und Kundendienst-Triage. Kanada und Mexiko tragen regionale Impulse durch Investitionen in die Lieferkettenautonomie und USMCA-bedingte Compliance-Programme bei. Ausgereifte Beschaffungsfunktionen und Normen für ergebnisbasierte Verträge drängen Berater dazu, bei jedem Engagement einen quantifizierten Mehrwert zu liefern, was die Wettbewerbsstrenge im Markt für Betriebsberatungsdienstleistungen stärkt.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,74 % prognostiziert, was Chinas Agenda zur industriellen Modernisierung, Indiens Aufbau digitaler öffentlicher Infrastrukturen und die Expansion der Fertigungskorridore in Südostasien widerspiegelt. Japanische Automobilkonzerne betreiben Digitale-Zwilling-Fabriken, und südkoreanische Elektronikunternehmen setzen autonome Produktionsplaner ein. Die Variabilität der regulatorischen Reife und der Landessprachen erfordert Allianzen im jeweiligen Land und kulturell angepasste Change-Leadership, was die Partner-Ökosysteme im Markt für Betriebsberatungsdienstleistungen erweitert.

Europa hält einen robusten Anteil, verankert durch Deutschlands Industrie-4.0-Initiativen und die Nachhaltigkeitsgesetzgebung der Europäischen Union. Die Beratungsnachfrage umfasst Kreislaufwirtschafts-Roadmaps, CO₂-neutrale Liefernetzwerke und die Post-Brexit-Zolloptimierung im Vereinigten Königreich. Frankreich und Italien konzentrieren sich auf die Modernisierung der Luft- und Raumfahrt sowie der Luxusgüterbranche, während die nordischen Länder in die Betriebsführung erneuerbarer Energien und Wertschöpfungsketten für grünen Wasserstoff investieren. Strenge Datenschutzgesetze fördern Near-Shore-Lieferzentren in Polen und Portugal, was zwar Komplexität hinzufügt, aber in ganz Europa spezialisierten Beschäftigungen im Markt für Betriebsberatungsdienstleistungen Auftrieb verleiht.

Wettbewerbslandschaft

Der Markt für Betriebsberatungsdienstleistungen weist eine moderate Konzentration auf, wobei erstrangige Anbieter einen erheblichen Anteil der Umsätze im Jahr 2024 auf sich vereinen, jedoch spezialisierten Unternehmen Möglichkeiten zur Nischenbesetzung offenlassen. Deloitte führt den Markt weiterhin an und meldete USD 37,5 Milliarden an Beratungseinnahmen durch die Kombination aus tiefem Sektorwissen und strategischen Technologieallianzen. Capgemini beabsichtigt, WNS für USD 3,3 Milliarden zu übernehmen und damit seinen Talentpool für agentische KI sowie seine Infrastruktur für Business-Process-Services auszubauen. Cognizant verzeichnete USD 27,8 Milliarden an Buchungen in den letzten zwölf Monaten und stellte Agent Foundry vor, eine Plattform für autonome Agenten, die KI in den Bereichen Finanzen, Lieferkette und Kundensupport operationalisiert. Dies zeigt, wie führende Unternehmen fortschrittliche Technologielösungen integrieren, um die Betriebseffizienz und die Beratungskompetenzen weltweit zu verbessern.

Marsh McLennan hat sein Risikoberatungsangebot durch die Übernahme von McGriff für USD 7,75 Milliarden erweitert, was die zunehmende Konvergenz zwischen Versicherungsberatung und operativen Resilienzdienstleistungen widerspiegelt. Boutique- und Spezialanbieter nutzen Cloud-basierte Analysen, Mikrospezialisierung und innovative Servicemodelle, um effektiv mit etablierten Anbietern zu konkurrieren. Diese kleineren Akteure zielen häufig auf hochwertige Nischen ab, wie beispielsweise pharmazeutische Qualitätssysteme oder die Wartung erneuerbarer Energieanlagen, und bieten dabei tiefgreifendes Fachwissen zu wettbewerbsfähigen Preisen. Cloud-Adoption und branchenspezifische digitale Tools ermöglichen es diesen Unternehmen, skalierbare Lösungen bereitzustellen, ohne die Breite von Full-Service-Beratungsangeboten replizieren zu müssen. Infolgedessen begünstigt die Marktdynamik zunehmend die Koexistenz von großen integrierten Unternehmen und agilen Nischenanbietern im Betriebsberatungsbereich.

Der Talentmangel stellt weiterhin eine systemische Herausforderung im gesamten Markt für Betriebsberatungsdienstleistungen dar und veranlasst Unternehmen, ihre Investitionen in interne Akademien und KI-gestützte Ergänzungsprogramme zu erhöhen. Diese Initiativen zielen darauf ab, die Beraterproduktivität zu steigern, die steigende Lohnkostensteigerung auszugleichen und die Lieferqualität bei komplexen Kundenprojekten aufrechtzuerhalten. Während diese Strategien Markteintrittsbarrieren für neue Wettbewerber stärken, begrenzen sie auch rasche Skalierungsmöglichkeiten selbst für etablierte Akteure. Der kombinierte Effekt aus Talentbeschränkungen, technologischen Investitionen und Kundenerwartungen prägt eine Wettbewerbslandschaft, die auf spezialisiertes Fachwissen, operative Exzellenz und digitale Transformation ausgerichtet ist. Insgesamt entwickelt sich der Markt zu einem hybriden Umfeld, in dem Technologie, Kompetenz und strategische Übernahmen den Erfolg definieren.

Marktführer der Branche für Betriebsberatungsdienstleistungen

Accenture

Deloitte

PwC

Ernst & Young

KPMG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Capgemini hat die Übernahme von WNS für USD 3,3 Milliarden vereinbart und erweitert damit seine Reichweite im Bereich intelligenter Operationen sowie seine agentischen KI-Kapazitäten.

- Juli 2025: Cognizant verzeichnete USD 27,8 Milliarden an Buchungen in den letzten zwölf Monaten und führte Agent Foundry ein, das autonome Agenten in den Bereichen Finanzen, Lieferkette und Kundenerfahrung orchestriert.

- März 2025: Kearneys jährliche COO-Umfrage zeigte, dass 97 % der Unternehmen in generative KI investieren, gegenüber 32 % im Jahr 2024, was die rasche Technologieeinführung im gesamten Markt für Betriebsberatungsdienstleistungen unterstreicht.

- September 2024: Marsh McLennan schloss die Übernahme von McGriff für USD 7,75 Milliarden ab, um das kombinierte Angebot an Risiko- und Betriebsberatungsdienstleistungen zu erweitern.

Globaler Berichtsumfang des Marktes für Betriebsberatungsdienstleistungen

Betriebsberatung, auch als Betriebsmanagement bezeichnet, umfasst Beratungs- und Implementierungsdienstleistungen, die die internen Abläufe und die Leistung eines Unternehmens in der Wertschöpfungskette verbessern.

Der Markt für Betriebsberatungsdienstleistungen wird nach Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Branchenvertikale (BFSI, IT und Telekommunikation, Fertigung, Einzel- und E-Commerce, öffentlicher Sektor, Gesundheitswesen und Sonstige), Anwendung (Lieferkette, Finanzoperationen, Personaloperationen, Projektmanagement, Prozessmanagement, Fertigungsoperationen und Sonstige) und Region (Nordamerika, Südamerika, asiatisch-pazifischer Raum, Europa sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für Betriebsberatungsdienstleistungen in Wertangaben (USD) für alle oben genannten Segmente.

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Einzel- und E-Commerce |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Sonstige |

| Lieferkette |

| Finanzoperationen |

| Personaloperationen |

| Projektmanagement |

| Prozessmanagement |

| Fertigungsoperationen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Branchenvertikale | BFSI | |

| IT und Telekommunikation | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Öffentlicher Sektor | ||

| Gesundheitswesen | ||

| Sonstige | ||

| Nach Anwendung | Lieferkette | |

| Finanzoperationen | ||

| Personaloperationen | ||

| Projektmanagement | ||

| Prozessmanagement | ||

| Fertigungsoperationen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Betriebsberatungsdienstleistungen im Jahr 2026 und welchen Wert wird er bis 2031 voraussichtlich erreichen?

Er beläuft sich im Jahr 2026 auf USD 320,83 Milliarden und soll bis 2031 USD 394,06 Milliarden erreichen, was einer CAGR von 4,18 % über den Zeitraum 2026–2031 entspricht.

Welche geografische Region entfällt der größte Anteil der Ausgaben für Betriebsberatungsdienstleistungen?

Nordamerika führt mit 39,02 % des globalen Umsatzes im Jahr 2025, angetrieben durch komplexe regulatorische Rahmenbedingungen und die rasche Einführung KI-gesteuerter Transformationsprogramme.

Welcher Anwendungsbereich erzeugt die stärkste Nachfrage nach Beratungsunterstützung?

Lieferkettenengagements dominieren mit 29,76 % des Umsatzes im Jahr 2025, da Unternehmen in Resilienz, Dual-Sourcing-Strategien und End-to-End-Transparenzplattformen investieren.

Warum beschleunigen kleine und mittlere Unternehmen (KMU) ihren Einsatz von Beratungsdienstleistungen?

Ergebnisbasierte Gebührenmodelle knüpfen die Vergütung von Beratern an messbare Ergebnisse, senken die Vorabkosten für KMU und machen hochwertiges Fachwissen zugänglicher.

Wie gestalten KI-Tools wie Digitale Zwillinge Betriebsberatungsprojekte um?

Mithilfe von KI-Copilots, Process-Mining und Digitale-Zwilling-Simulationen können Unternehmen eine vorausschauende Optimierung erreichen, die zu verbesserter Betriebszeit und Energieeinsparungen führt – ganz ohne neue Kapitalinvestitionen.

Welche Faktoren könnten das Wachstum des Sektors in den nächsten fünf Jahren bremsen?

Qualifikationslücken, Datensicherheitsbedenken bei der Fernlieferung, automatisierungsbedingte Gebührenkomprimierung und Preisdruck durch Gig-Economy-Berater können die Expansion dämpfen.

Seite zuletzt aktualisiert am: