Marktgröße und -anteil für Marketingagenturen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 473.57 Milliarden US-Dollar |

| Marktgröße (2031) | 591.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

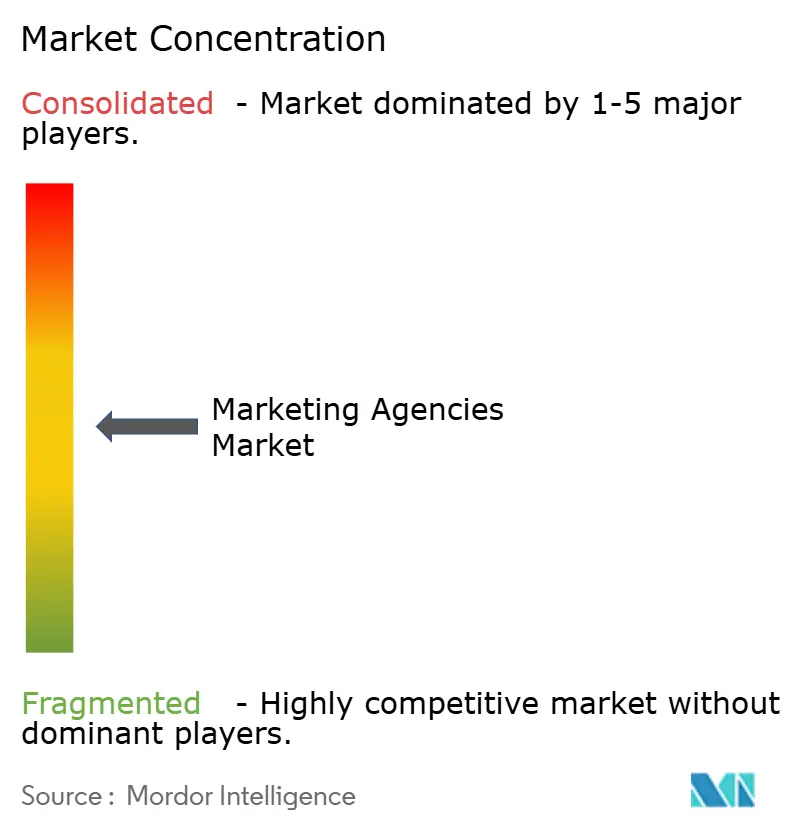

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Marketingagenturen von Mordor Intelligence

Die Marktgröße für Marketingagenturen wird im Jahr 2026 auf 473,57 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 452,96 Milliarden USD, mit Projektionen für 2031 von 591,63 Milliarden USD, was einem Wachstum von 4,55 % CAGR über 2026–2031 entspricht. Die verstärkte Nutzung künstlicher Intelligenz in der kreativen Entwicklung, die rasche Ausweitung leistungsbasierter Preisverträge und Cookie-freie Personalisierungstechnologien verändern die Art und Weise, wie Marken Agenturpartnerschaften bewerten [1]: Digiday Staff, „Google übergibt Smartly den Auftrag zur kreativen Automatisierung zur Bewerbung der Hardware-Palette,” Digiday, digiday.com.. Agenturen, die proprietäre Datenfähigkeiten mit ergebnisgebundenen Vergütungsmodellen kombinieren, sichern sich längerfristige Verträge, während jene ohne fortgeschrittene Analysen unter Margendruck geraten, da interne Teams expandieren. Die Wettbewerbsintensität steigt auch, da Holdinggesellschaften konsolidieren, um Skaleneffizienzen zu erzielen, wie die 13-Milliarden-USD-Übernahme der Interpublic Group durch Omnicom zeigt, die jährliche Kostensynergien von 750 Millionen USD verspricht.

Wichtigste Erkenntnisse des Berichts

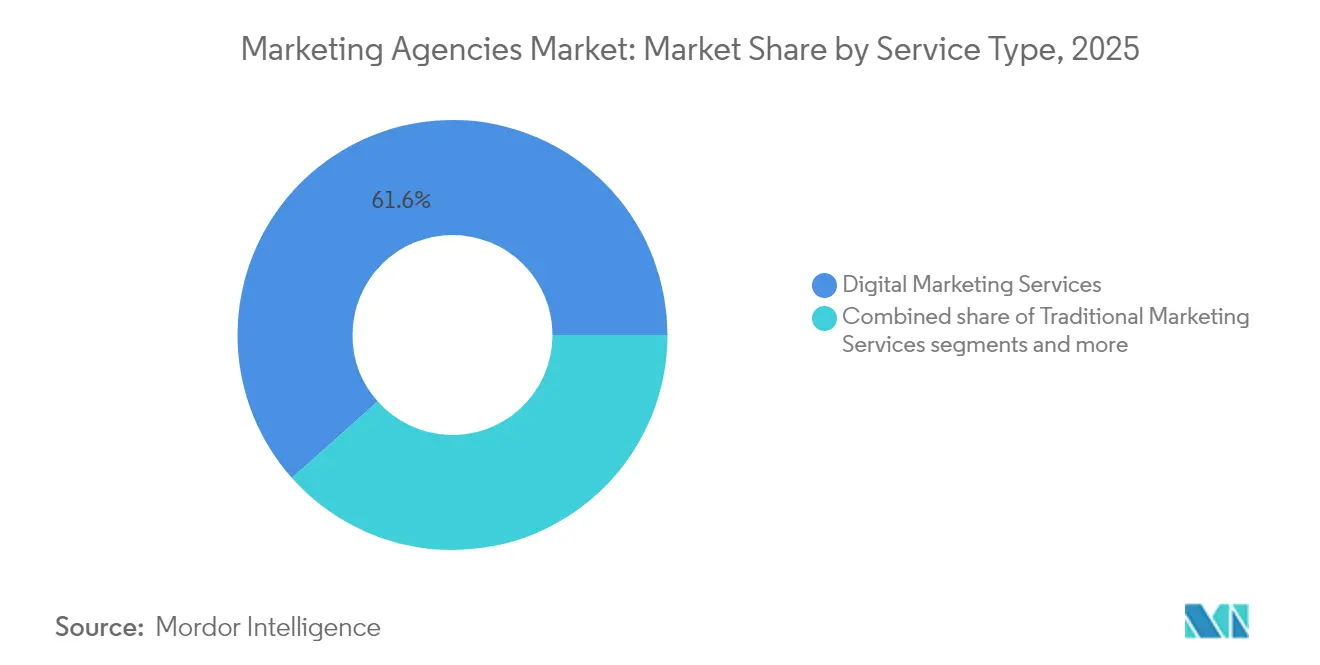

- Nach Dienstleistungsart führten digitale Marketingdienstleistungen im Jahr 2025 mit einem Marktanteil von 61,58 % am Markt für Marketingagenturen, während Full-Service-Agenturen bis 2031 voraussichtlich mit einer CAGR von 11,32 % wachsen werden.

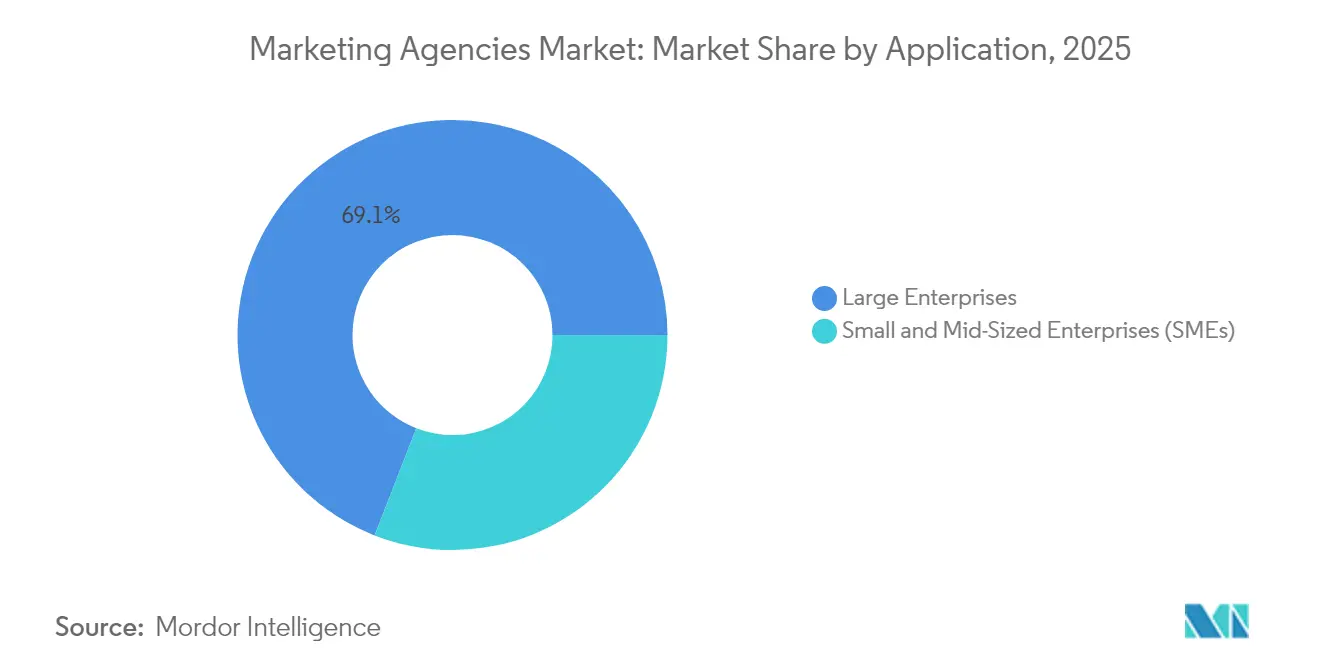

- Nach Anwendung dominierten Großunternehmen im Jahr 2025 mit einem Marktanteil von 69,10 % am Markt für Marketingagenturen, während KMU bis 2031 voraussichtlich eine CAGR von 12,97 % verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2025 22,55 % der Marktgröße für Marketingagenturen auf den Einzel- und Konsumgüterhandel, während der öffentliche Dienst bis 2031 mit einer CAGR von 13,23 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,05 % am Markt für Marketingagenturen; der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 mit einer CAGR von 14,24 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Marketingagenturen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Kampagnenoptimierung | +1.8% | Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Leistungsbasierte Preismodelle | +1.2% | Nordamerika und Europa, zunehmende Verbreitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cookie-freie Personalisierungstechnologien | +0.9% | Global, angetrieben durch Datenschutzgesetze der EU und Kaliforniens | Langfristig (≥ 4 Jahre) |

| Verlagerung von B2B-Budgets hin zu Account-Based-Marketing | +0.8% | Reife B2B-Zentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KMU-freundliche Self-Service-Werbeportale | +0.7% | Schnell wachsende Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Proliferation von Retail-Media-Netzwerken | +1.0% | Nordamerika und Europa, rasche Ausbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Kampagnenoptimierung

Künstliche Intelligenz definiert die Mediaplanung neu, da Echtzeit-Algorithmen Kreativmaterial, Platzierung und Gebote kanalübergreifend dynamisch variieren, um den Return on Ad Spend zu maximieren. Die Zusammenarbeit von Google mit Smartly veranschaulicht diesen Wandel: Die wöchentliche Generierung von Milliarden kreativer Signale ermöglicht es der Plattform, die Asset-Auswahl für Display-, Social- und Videoformate zu automatisieren. Agenturen, die ähnliche Systeme einsetzen, berichten von zweistelligen Effizienzgewinnen, wodurch Strategen mehr Zeit für Storytelling und Messinnovation gewinnen. Rasante Fortschritte bei großen Sprachmodellen ermöglichen es nun, Texte, Audio und Bewegtgrafiken in Minuten statt in Tagen zu versionieren. Der Wettbewerbsdruck steigt, da Holdinggruppen interne KI-Studios entwickeln, um die Abhängigkeit von externen Anbietern zu vermeiden. Mittelfristig wird erwartet, dass sich die Leistungsunterschiede zwischen KI-gestützten und manuellen Arbeitsabläufen vergrößern, was Nachzügler unter Druck setzt, zu investieren oder das Risiko der Kommoditisierung einzugehen.

Einführung leistungsbasierter Preisgestaltung

Ergebnisgebundene Vergütungsstrukturen richten die Agentureinnahmen an den Geschäftsergebnissen der Kunden aus und ersetzen die Abrechnung nach Arbeitsstunden durch Modelle, die an Lead-Volumen, inkrementelle Umsätze oder Markenbekanntheitskennzahlen geknüpft sind. Marken schätzen die Transparenz und Rechenschaftspflicht dieser Verträge, was zu höheren Verlängerungsraten für Agenturen führt, die ihre Wirkung nachweisen können. Agenturen tragen jedoch ein höheres finanzielles Risiko, da Minderleistung die Margen direkt schmälert und ausgefeilte Prognose- und Attributionsrahmen erfordert. Datenreiche Branchen wie E-Commerce, SaaS und App-Marketing sind am schnellsten bei der Einführung, da Konversionsereignisse leicht zurechenbar sind. Marktbeobachter stellen fest, dass Leistungshonorare bei Influencer-, Affiliate- und Direct-Response-Fernsehen bereits Standard sind und nun in den Mainstream von Markenkampagnen vordringen. Kurzfristiges Wachstum geht von nordamerikanischen Werbetreibenden aus, während europäische Beschaffungsteams zunehmend hybride Retainer-Modelle erproben, die Grundhonorare mit geteiltem Mehrwert kombinieren.

Cookie-freie Personalisierungstechnologien

Die schrittweise Abschaffung von Drittanbieter-Cookies durch wichtige Browser zwingt Agenturen dazu, das Targeting auf Basis von Erstanbieterdaten, kontextueller Analyse und datenschutzkonformen Identifikatoren neu zu gestalten. Investitionen in Kundendatenplattformen, serverseitiges Tagging und Einwilligungsmanagementsysteme steigen rasant, da Vermarkter darum wetteifern, relevant zu bleiben, ohne gegen die DSGVO oder den CCPA zu verstoßen. Kontextuelle künstliche Intelligenz kategorisiert nun Seitensentiment, visuelle Komposition und Metadaten, um die Absicht des Publikums zu erschließen. Agenturen mit tiefem technischen Know-how gewinnen Marktanteile, da kleinere Wettbewerber mit der Kapitalintensität datenschutzkonformer Technologiestacks zu kämpfen haben. Da die regulatorische Kontrolle auf Brasilien, Indien und ASEAN-Volkswirtschaften ausgeweitet wird, sind frühe Anwender gut positioniert, ihre Rahmenwerke global zu exportieren. Langfristig werden Agenturen, die skalierbare Identitätsgraphen aufbauen und dabei die Verbraucherrechte respektieren, Premium-Bewertungsmultiplikatoren erzielen.

Proliferation von Retail-Media-Netzwerken

Einzelhändler monetarisieren Transaktionsdaten und On-Site-Inventar durch Self-Service-Werbeportale, die Kaufabsicht mit geschlossener Attribution verbinden. GroupM prognostiziert, dass die globalen Retail-Media-Ausgaben von 2024 bis 2027 verdoppelt werden. Agenturen, die Amazon DSP, Walmart Connect, Target Roundel und JD.com-APIs integrieren können, liefern überlegene Einblicke in die Warenkorbzusammensetzung und inkrementelle Umsätze. Komplexität entsteht, weil jedes Netzwerk einzigartige Anzeigenformate, Berichtszeiträume und Gebührenstrukturen hat, was Agenturen zwingt, mandantenfähige Orchestrierungsschichten aufzubauen. Commerce-versierte Teams, die Suchmaschinenoptimierung mit kreativem Merchandising verbinden, erzielen nun höhere Margen als traditionelle digitale Agenturen. Da neue Marktteilnehmer von Lebensmittelketten bis hin zu Reiseaggregatoren Mediaplattformen starten, wird die Nachfrage der Agenturen nach spezialisierten Retail-Media-Talenten voraussichtlich das Angebot übersteigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion interner Agenturen bei Fortune-500-Unternehmen | –1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Talentabwanderung zu Produktteams großer Technologieunternehmen | –0.8% | Global, konzentriert im Silicon Valley und in wichtigen Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung durch Datenschutz-Compliance | –0.6% | EU und Kalifornien, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Fragmentierte Standards für Werbemessung | –0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion interner Agenturen bei Fortune-500-Unternehmen

Zweiundachtzig Prozent der großen Werbetreibenden betreiben inzwischen eine Form interner Agentur, was sich seit 2015 fast verdoppelt hat[2]ANA-Forschungsteam, „Bericht über interne Agenturen,” Verband nationaler Werbetreibender, ana.net.. Kosteneinsparungen, schnellere Durchlaufzeiten und die größere Nähe zu Erstanbieterdaten motivieren diesen Wandel. Externe Partner gewinnen zunehmend projektbasierte oder spezialisierte Aufträge statt Full-Funnel-Retainer, was die Umsatztransparenz für traditionelle Agenturen verringert. Um ihre Relevanz zu verteidigen, betten Holdinggruppen funktionsübergreifende Teams in Kundenbüros ein und verbinden strategische Aufsicht mit Vor-Ort-Produktion. Hybridmodelle florieren in stark regulierten Branchen, in denen externe Expertise strenge Compliance-Anforderungen ergänzt. Mittelfristig verschwimmt die Grenze zwischen internen und externen Teams, was Agenturen begünstigt, die Ressourcen flexibel einsetzen und gleichzeitig die Markenführung aufrechterhalten können.

Talentabwanderung zu Produktteams großer Technologieunternehmen

Große Plattformen locken Agenturspezialisten mit Eigenkapitalbeteiligungen, höheren Gehältern und der Möglichkeit, grundlegende Werbetechnologie zu entwickeln[3]MediaPost-Redaktion, „KI entzieht Google Ads das manuelle Sprach-Targeting,” MediaPost, mediapost.com.. Datenwissenschaftler, Full-Stack-Entwickler und kreative Technologen sind am stärksten von Abwerbung bedroht, was zu Lohninflation für verbleibendes Personal führt. Kleinere unabhängige Agenturen haben Schwierigkeiten, die Vergütung zu erreichen, was Allianzen mit Martech-Anbietern fördert, um bei Bedarf auf fortgeschrittene Fähigkeiten zuzugreifen. Einige Holdinggesellschaften experimentieren mit variablen Vergütungspools, die an die Kampagnenleistung geknüpft sind, um Abgänge zu verringern. Branchenverbände warnen, dass anhaltende Talentabwanderung die Innovation auf Agenturebene verlangsamen und die Plattformdominanz festigen könnte. Kurzfristige Gegenmaßnahmen umfassen die Rekrutierung von Talenten aus kostengünstigen Regionen, obwohl kulturelle Ausrichtung und kundenorientierte Expertise weiterhin entscheidende Faktoren bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Dienste dominieren das Wachstum von Full-Service-Agenturen

Digitale Marketingdienstleistungen hielten 61,58 % des Umsatzes im Jahr 2025 und unterstreichen damit die Präferenz der Marken für messbare, kanalübergreifende Engagement-Modelle, die Ausgaben mit Konversionsereignissen verknüpfen. Diese Dominanz verankert die Marktgrößenbasis für Marketingagenturen, doch Full-Service-Agenturen verzeichnen mit einer CAGR von 11,32 % das schnellste Wachstum, da Kunden eine einheitliche Steuerung über Medien-, Content- und Commerce-Workflows hinweg anstreben. Integrationsvorteile zeigen sich in konsolidierten Data Lakes, die eine kanalübergreifende Attribution ermöglichen und eine ganzheitliche Optimierung erlauben. Traditionelle Marketingdienstleistungen bestehen derweil in erlebnisorientierten Aktivierungen, Sponsoring-Beratung und druckintensiven Luxussegmenten, in denen physische Berührungspunkte ein Premium-Markenkapital tragen. Der Marktanteil digitaler Spezialisten wird voraussichtlich stagnieren, sobald KI-gestützte Full-Service-Modelle Skaleneffekte erreichen.

Die Nachfrage nach prädiktiver Analytik beschleunigt die Migration hin zu ergebnisorientierten Verträgen und begünstigt Agenturen, die in proprietäre Dashboards investieren, die kreative Sichtbarkeit, den Kaufpfad und den Lifetime Value abdecken. Umgekehrt verlieren Unternehmen, die ausschließlich auf Drittanbieter-Ad-Server angewiesen sind, an Einfluss, da Plattformen native Optimierung anbieten. Führende Gruppen reagieren, indem sie Weiterbildungsbudgets in Labore für maschinelles Lernen und Low-Code-Content-Automatisierung lenken. Im Prognosezeitraum erwartet die Marketingagenturbranche eine stärkere Konvergenz zwischen Mediaeinkauf und Commerce-Enablement, was traditionelle kreative Boutiquen dazu zwingt, mit Performance-Agenturen zu kooperieren oder zu fusionieren, um ihre Relevanz zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Unternehmensausgaben treiben KMU-Innovation an

Großunternehmen generierten im Jahr 2025 69,10 % der Abrechnungen, da komplexe omni-regionale Kampagnen spezialisiertes Fachwissen in den Bereichen Compliance, Lokalisierung und Change-Management erfordern. Diese Aufträge sichern den Retainer-Umsatz für Holdinggesellschaften, die häufig mehrere Agenturmarken einsetzen, um Interessenkonflikte zu vermeiden und unterschiedliche Perspektiven einzubringen. KMU hingegen sollen mit einer CAGR von 12,97 % wachsen, da plattformbasierte KI historische Markteintrittsbarrieren beseitigt. Self-Service-Portale von Google, Meta und Amazon bündeln Zielgruppeneinblicke, kreative Inhaltserstellung und Zahlungstools, sodass kleine Unternehmen kanalübergreifende Pläne innerhalb weniger Stunden umsetzen können. Agenturen passen sich an, indem sie Strategiemodule als Produkte anbieten, Workshops zu Festpreisen und modulare Kreativpakete bereitstellen, um die Erschwinglichkeit zu gewährleisten.

Die dem KMU-Segment zuzurechnende Marktgröße für Marketingagenturen ist heute noch bescheiden, doch das inkrementelle Wachstum übertrifft das der Großunternehmen, was Agenturen dazu veranlasst, volumengetriebene Engagement-Modelle zu skalieren. Freiberufler-Netzwerke und Crowdsourcing-Kreative ergänzen formale Agenturstrukturen und erhöhen die Agilität. Vertikale Spezialisten bündeln Lead-Generierungs-Vorlagen für Immobilien, Gastgewerbe und Gesundheitswesen und stärken so ihre Differenzierung. Parallel dazu entwickeln sich Unternehmensverträge hin zu beratungsorientierten Transformationsmandaten, die über die Kampagnendurchführung hinausgehen und die Integration von Marketing-Technologie sowie die Verwaltung von First-Party-Daten umfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Einzelhandelsinnovation treibt Wachstum im öffentlichen Sektor an

Einzel- und Konsumgüter beherrschten weiterhin 22,55 % der Ausgaben im Jahr 2025 und nutzten tiefgreifende SKU-Daten, um Aktionen über Suche, Social Media und Retail Media zu personalisieren. Agenturen mit Commerce-Studios synchronisieren Kreativmaterial, Regalplatzierung und bezahlte Performance rund um die Lagerverfügbarkeit. First-Party-Data-Clean-Rooms zwischen Einzelhändlern und Marken treiben fortgeschrittene Modellierung des Customer Lifetime Value voran, die traditionelle Mediagenturen nur schwer replizieren können. Öffentliche Dienstleistungen sind jedoch das am schnellsten wachsende Endnutzersegment mit einer CAGR von 13,23 %, da Regierungsbehörden Bürger-Touchpoints und Krisenreaktionskommunikation digitalisieren. Die Marktgröße für Marketingagenturen im Bereich öffentliche Dienstleistungen wächst, da Gesundheitsministerien, Stadtverwaltungen und Universitäten kanalübergreifende Engagement-Programme beschaffen, die Barrierefreiheitsstandards erfüllen. Finanzdienstleistungen und Telekommunikation halten stabile Budgets für Account-Based-Marketing und Loyalitätsorchestrierung bereit und verlangen von Agenturen die Beherrschung strenger Datensicherheitsprotokolle. Fertigungs- und Logistikunternehmen setzen zunehmend auf digitale Zwillingsdemonstration und B2B-Influencer-Programme, um Beschaffungsverantwortliche zu erreichen. Der Marktanteil für spezialisierte vertikale Boutiquen steigt, wenn spezialisiertes Compliance-Wissen Skaleneffekte übertrumpft, insbesondere in den Bereichen Verteidigung, Energie und Pharmazeutika.

Geografische Analyse

Nordamerika hielt 36,05 % des globalen Umsatzes im Jahr 2025 inmitten robuster Unternehmensausgaben und einer ausgereiften Ad-Tech-Infrastruktur. US-amerikanische Kunden priorisieren KI-gestützte kreative Optimierung, während Kanadas Kartellklage gegen Google den regulatorischen Schwung hin zu diversifizierten Werbe-Ökosystemen unterstreicht. Mexikos beschleunigter E-Commerce-Markt zieht Netzwerkagenturen an, die grenzüberschreitende Influencer-Programme mit lokalisierten Kreativstudios verbinden. Europa folgt als zweitgrößte Region, wobei die durch die DSGVO bedingte Datenschutzstrenge Investitionen in Cookie-freie Lösungen und First-Party-Data-Allianzen katalysiert. Agenturen, die sich an regionalen ESG-Erwartungen orientieren, gewinnen Wettbewerbsausschreibungen für nachhaltigkeitsorientierte Kampagnen, insbesondere in Deutschland und den nordischen Staaten. Sprachliche Vielfalt begünstigt hybride Talentmodelle, die zentralisierte Analyse-Hubs mit länderspezifischen Kreativteams kombinieren.

Der asiatisch-pazifische Raum sticht mit einer prognostizierten CAGR von 14,24 % hervor, angetrieben durch mobilzentrierten Konsum, die Proliferation von Social Commerce und steigende diskretionäre Ausgaben der wachsenden Mittelschicht. Chinesische Vermarkter beschäftigen durchschnittlich 12,7 Agenturen pro Marke, um die Plattformfragmentierung über Alibaba, Tencent und Douyin zu navigieren. Indiens KMU-Boom im Rahmen des Programms „Digitales Indien” fördert die Nachfrage nach Inhalten in Landessprachen und videoformaten mit geringem Datenverbrauch. Südostasiatische Märkte setzen auf influencergetriebenen Live-Commerce und veranlassen Agenturen, Creator-Netzwerke aufzubauen, die in lokalen Dialekten versiert sind. Japans Agenturlandschaft erfährt eine verstärkte Compliance-Kontrolle infolge von Ermittlungen wegen Angebotsabsprachen, was Governance-Verbesserungen erzwingt, die globale Werbetreibende positiv bewerten. Australiens Retail-Media-Boom veranlasst US-amerikanische Holdinggesellschaften, spezialisierte Commerce-Beratungsunternehmen zu übernehmen, was auf anhaltende grenzüberschreitende Fusionen und Übernahmen hindeutet.

Der Nahe Osten und Afrika repräsentieren kleinere, aber aufstrebende Chancen, da Staatsfonds Megaprojekte finanzieren, die integriertes Marketing für Tourismus, Smart-City-Rekrutierung und Kulturerbeförderung erfordern. Agenturen mit arabischen Lokalisierungsfähigkeiten und Expertise im islamischen Finanzwesen positionieren sich vor Wettbewerbern in Katar und Saudi-Arabien. Lateinamerikas digitale Zahlungsrevolution beschleunigt Social-Commerce-Kampagnen in Brasilien, Argentinien und Kolumbien, obwohl makroökonomische Volatilität flexible Vertragsbedingungen erfordert. Insgesamt unterstreichen regionale Besonderheiten die Anforderung des Marktes für Marketingagenturen an mehrsprachige, kulturell agile Dienstleistungserbringung.

Wettbewerbslandschaft

Der Markt für Marketingagenturen ist mäßig konzentriert, wobei die fünf größten Gruppen – WPP, Omnicom, Publicis Groupe, Interpublic Group und Dentsu – gemeinsam einen erheblichen Anteil der Abrechnungen im Jahr 2024 ausmachen. Die geplante Fusion von Omnicom mit Interpublic, die mit über 13 Milliarden USD bewertet wird, soll die weltweit größte Holdinggesellschaft schaffen und erhebliche Beschaffungs- und Back-Office-Synergien erschließen. WPP verteidigt seine Führungsposition, indem es KI-Ausgaben in sein proprietäres Open AI Studio lenkt, das Texterstellung, Bildgebung und Media-Mix-Prognosen automatisiert. Publicis Groupe hat 300 Millionen EUR (315 Millionen USD) für KI-Akquisitionen wie Mars United Commerce und die Influencer-Plattform Influential reserviert, um Commerce- und Creator-Fähigkeiten zu vertiefen.

Unabhängige Agenturen nutzen Agilität und Nischenspezialisierung, um disruptive Aufträge zu gewinnen; so zog beispielsweise R/GAs algorithmusgestützte Marken-Experience-Praxis Fintech-Disruptoren an, die ein einheitliches CX-Design anstrebten. Beratungsunternehmen wie Accenture Song und Deloitte Digital monetarisieren digitale Transformationsmandate, die Cloud-Migration, Data-Lake-Integration und kanalübergreifende Kreativarbeit bündeln. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf proprietäre Data-Clean-Rooms, Nachhaltigkeitsberatung und vertikale Marktplätze, die freiberufliche Kreative mit Briefings zusammenbringen. Talentkriege verschärfen sich, da Agenturen Ingenieure für maschinelles Lernen und Prompt-Designer umwerben, um dem kreativen Potenzial generativer KI voraus zu sein.

Strategische Partnerschaften nehmen zu: Hakuhodo Technologies kooperiert nun mit NVIDIA, um gemeinsam agentische KI zu entwickeln, die Medienstrategien auf Basis von Ergebnis-Feedback autonom verfeinert. Dentsu verfolgte die Expansion in die Creator Economy durch seine House-of-Creators-Initiative, die Roblox-Talentpipelines fördert. Technologieanbieter erwidern dies, indem sie agenturorientierte Toolkits einbetten, wie die Zusammenarbeit von Google mit Smartly zeigt. Fusionen und Übernahmen begünstigen Agenturen mit integrierten Commerce-, Influencer- und KI-Studios, während traditionelle Agenturen ohne skalierbare Technologieassets mit sinkenden Bewertungsmultiplikatoren konfrontiert sind. Der Wettbewerbsdruck hängt daher von Investitionsagilität, Datensouveränität und der Fähigkeit ab, Plattforminnovationen in messbare Geschäftsergebnisse zu übersetzen.

Marktführer der Marketingagenturbranche

WPP

Omnicom Group

Publicis Groupe

Interpublic Group

Dentsu Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Hakuhodo Technologies gab die Beschleunigung der Entwicklung agentischer KI in Partnerschaft mit NVIDIA bekannt und nutzt dabei AI Blueprint und NeMo-Agent-Toolkit, um autonome Systeme zur Anzeigenerstellung und Kampagnenoptimierung zu entwickeln, die sich durch operative Feedback-Schleifen kontinuierlich verbessern.

- September 2025: Google beauftragte Smartly mit dem Test einer KI-gestützten kreativen Automatisierungsplattform für Hardware-Kampagnen und erkundete Asset-Automatisierungsfähigkeiten zur Generierung großer Mengen von Anzeigenvarianten über Social-, Display- und Videokanäle mit verbesserter Effizienz und Flexibilität.

- Juli 2025: Publicis Groupe meldete eine starke Leistung im ersten Quartal 2025 mit einem Umsatzwachstum von 9,4 %, unterstützt durch KI-Investitionen von 300 Millionen EUR (315 Millionen USD) und strategische Akquisitionen, darunter Mars United Commerce, Influential und Adopt, um Commerce- und Influencer-Marketing-Fähigkeiten zu stärken.

- Juni 2025: Dentsu Group erhielt Unterlassungsverfügungen der Japanischen Handelskommission im Zusammenhang mit Verstößen bei der Planung der Olympischen Spiele Tokio 2020, mit Nachzahlungen in Höhe von insgesamt 920,71 Millionen JPY (6,2 Millionen USD), fällig im Januar 2026, obwohl die finanzielle Auswirkung auf die konsolidierten Ergebnisse voraussichtlich minimal sein wird.

Berichtsumfang des globalen Marktes für Marketingagenturen

Marketing umfasst die strategischen Bemühungen eines Unternehmens, den Kauf und Verkauf seiner Produkte oder Dienstleistungen zu erleichtern.

Der globale Markt für Marketingagenturen ist segmentiert nach Dienstleistungsart (digitale Marketingdienstleistungen, traditionelle Marketingdienstleistungen und Full-Service-Agenturen), Anwendung (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzer (BFSI, IT und Telekommunikation, Einzelhandel, öffentliche Dienstleistungen sowie Fertigung und Logistik) und Geografie (Europa, Nordamerika, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Rest der Welt). Der Bericht bietet Marktgröße und Prognose für alle oben genannten Segmente in Werten (USD).

| Digitale Marketingdienstleistungen |

| Traditionelle Marketingdienstleistungen |

| Full-Service-Agenturen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Einzel- und Konsumgüter |

| Öffentliche Dienstleistungen |

| Fertigung und Logistik |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Dienstleistungsart | Digitale Marketingdienstleistungen | |

| Traditionelle Marketingdienstleistungen | ||

| Full-Service-Agenturen | ||

| Nach Anwendung | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Endnutzer | BFSI | |

| IT und Telekommunikation | ||

| Einzel- und Konsumgüter | ||

| Öffentliche Dienstleistungen | ||

| Fertigung und Logistik | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz werden globale Marketingagenturen im Jahr 2031 erzielen?

Der Marktwert wird bis 2031 voraussichtlich 591,63 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 4,55 % wachsen.

Welche Dienstleistungsart hält den größten Anteil an den Agenturausgaben?

Digitale Marketingdienstleistungen machten 61,58 % des Umsatzes im Jahr 2025 aus, aufgrund ihrer messbaren Leistung und kanalübergreifenden Reichweite.

Warum gelten KMU als hochgradig wachsendes Kundensegment für Agenturen?

Die KMU-Nachfrage wächst mit einer CAGR von 12,97 %, da Self-Service-Werbeportale und KI-Tools die Einstiegshürden gesenkt haben, viele Unternehmen jedoch weiterhin strategische Beratung benötigen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 14,24 %, da Mobile Commerce, Social Shopping und digitale Transformation das Engagement von Agenturen vorantreiben.

Wie beeinflussen Datenschutzvorschriften die Technologieinvestitionen von Agenturen?

DSGVO und CCPA beschleunigen die Ausgaben für First-Party-Datenplattformen, kontextuelle KI und Einwilligungsmanagementsysteme, um Cookie-freies Targeting ohne Compliance-Verstöße zu ermöglichen.

Welche Wettbewerbsstrategien verfolgen führende Holdinggesellschaften?

Große Gruppen investieren stark in proprietäre KI-Studios, Commerce-Beratung und Creator-Economy-Partnerschaften und erkunden gleichzeitig groß angelegte Fusionen und Übernahmen, um Skaleneffizienzen zu stärken.

Seite zuletzt aktualisiert am: