Größe und Marktanteil des globalen Schrumpfschlauch-Applikatormarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

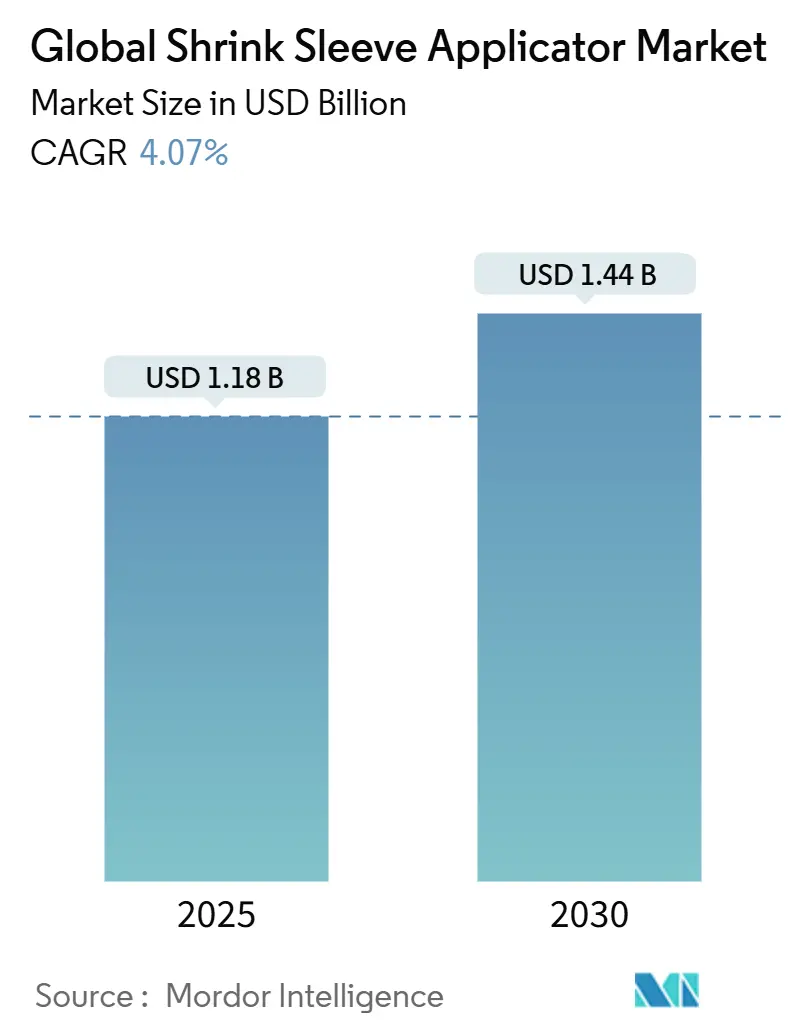

| Marktgröße (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2030) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Schrumpfschlauch-Applikatormarkts von Mordor Intelligence

Der Schrumpfschlauch-Applikatormarkt belief sich im Jahr 2025 auf 1.183,68 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 1.442,28 Millionen USD zu erreichen, mit einer CAGR von 4,07 %. Zunehmende regulatorische Anforderungen im Pharmasektor, die Proliferation von Lagereinheiten (SKU) bei Craft-Getränken sowie die Präferenz des Einzelhandels für Mehrfachverpackungsdisplays lenken die Nachfrage von einfachen Geräten hin zu digital gestützten, hochgeschwindigkeits-rotierenden und hybriden Systemen. Hersteller priorisieren vollständig integrierte Automatisierung mit eingebetteter Sichtprüfung und vorausschauender Wartung, um sowohl dem Arbeitskräftemangel entgegenzuwirken als auch die Gesamtanlageneffektivität zu verbessern. Ein paralleler Vorstoß hin zu ökologisch gestalteten, schwimmfähigen PET-G-Schläuchen verändert die Anforderungen an die Materialhandhabung und veranlasst Maschinenhersteller, Wärmetunnel und Servosteuerungen für niedrigere Schrumpftemperaturen neu zu gestalten. Hochvolumige Lohnverpacker beschleunigen zudem ihre Investitionen in Applikatoren mit einer Leistung von über 600 BPM, um die Anlagenauslastung zu maximieren und gleichzeitig enge Qualitätstoleranzen einzuhalten. Die Wettbewerbsdynamik bleibt technologiegetrieben statt preisgetrieben, wobei Modularität, Umrüstgeschwindigkeit und Datenkonnektivität als zentrale Differenzierungsmerkmale im Schrumpfschlauch-Applikatormarkt hervortreten.

Wesentliche Erkenntnisse des Berichts

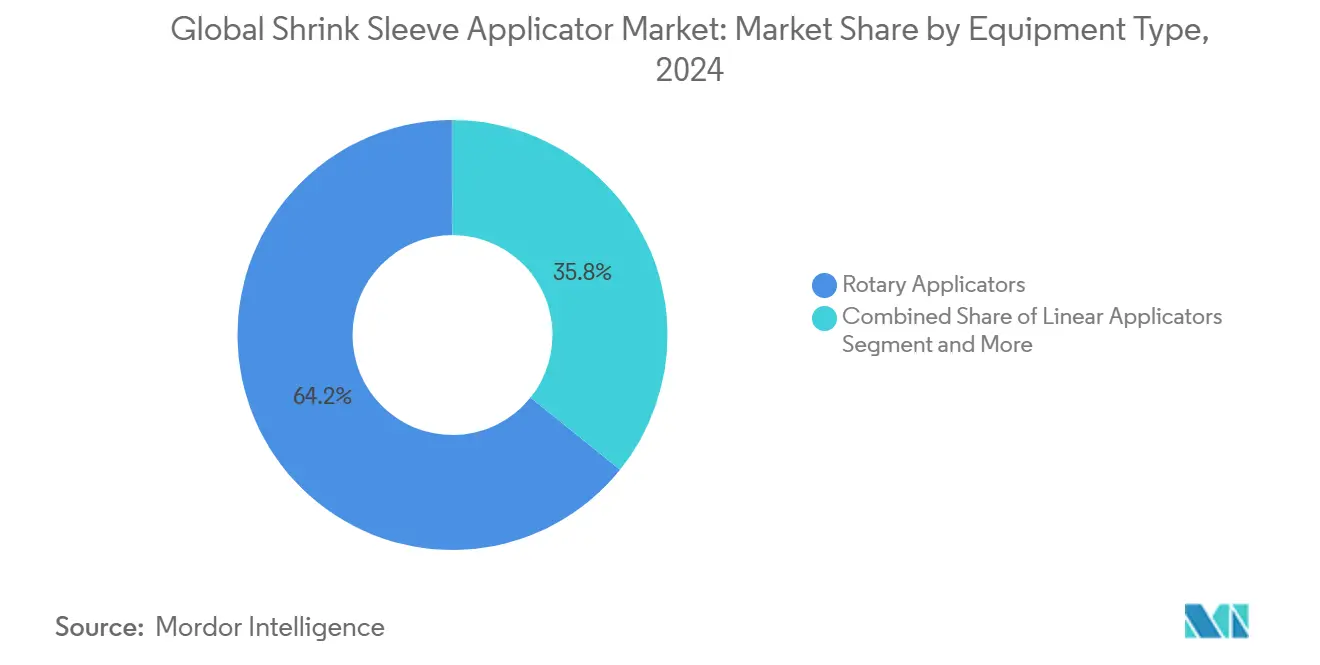

- Nach Gerätetyp entfielen im Jahr 2024 64,23 % des Marktanteils im Schrumpfschlauch-Applikatormarkt auf Rotationsapplikatoren.

- Nach Automatisierungsgrad hielten vollautomatische Einheiten im Jahr 2024 einen Anteil von 81,92 % an der Marktgröße des Schrumpfschlauch-Applikatormarkts und verzeichnen bis 2030 eine CAGR von 5,03 %.

- Nach Schlauchapplikationstyp führten Mehrfachverpackungs- und Werbeschläuche mit einem Umsatzanteil von 58,4 % im Jahr 2024; Ganzkörper-Schläuche verzeichnen die schnellste CAGR von 4,68 % bis 2030.

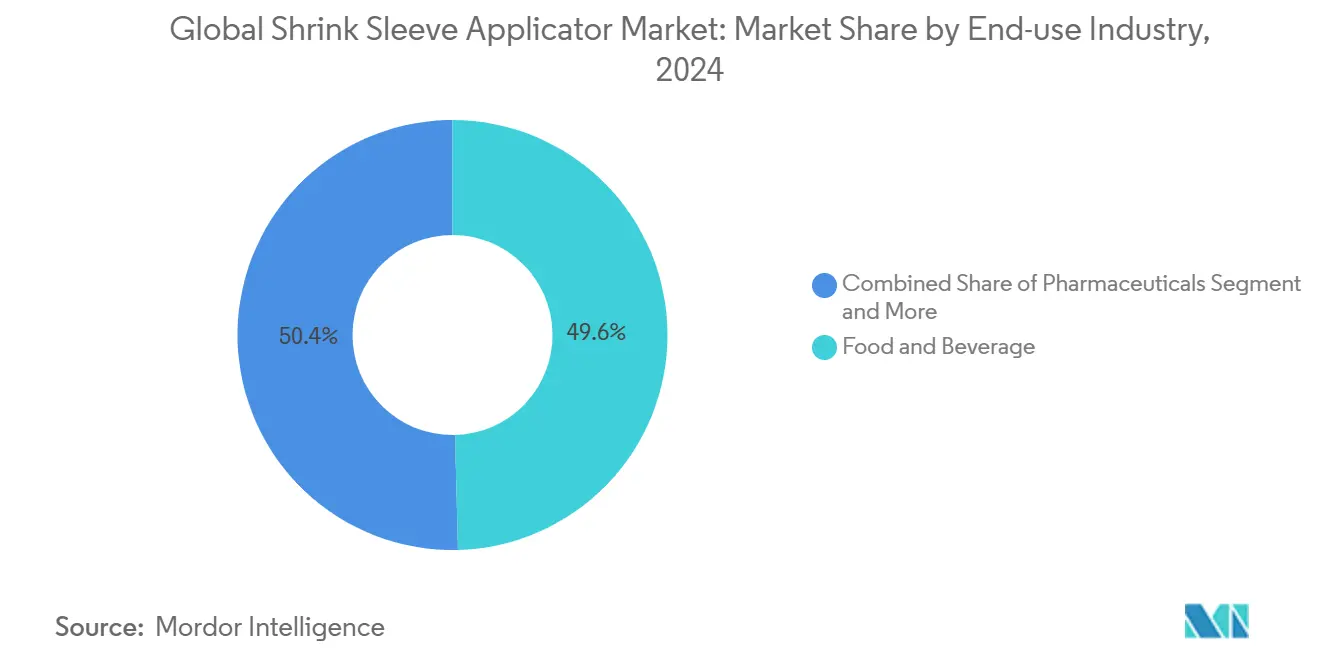

- Nach Endverbrauchsbranche entfielen im Jahr 2024 49,6 % der Marktgröße des Schrumpfschlauch-Applikatormarkts auf Lebensmittel und Getränke, während Pharmazeutika mit der führenden CAGR von 4,81 % bis 2030 wachsen.

- Nach Produktionsgeschwindigkeitskapazität hielten Linien mit mehr als 600 BPM einen Anteil von 41,3 % am Schrumpfschlauchmarkt.

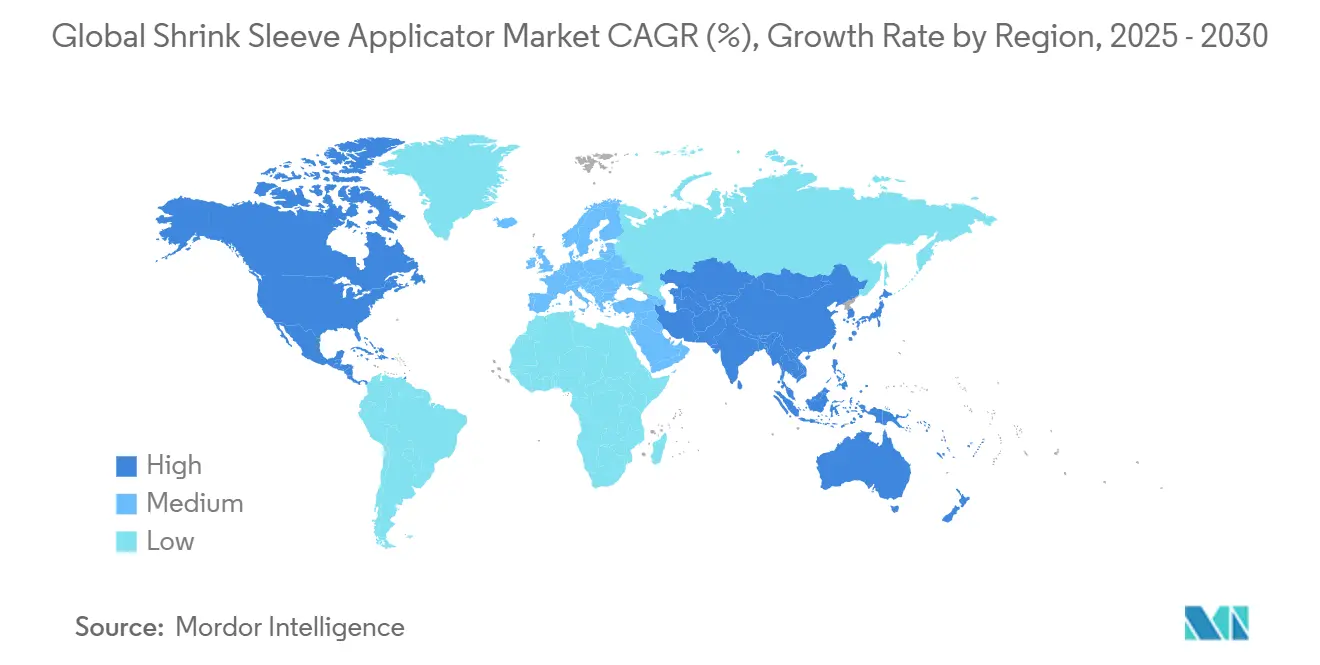

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 34,4 % des Schrumpfschlauch-Applikatormarkts; Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 5,67 % bis 2030.

Trends und Erkenntnisse des globalen Schrumpfschlauch-Applikatormarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach manipulationssicherer Verpackung in der Pharmabranche | +1.2% | Nordamerika und EU-zentriert, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Anstieg der Lagereinheiten bei Craft-Getränken | +0.8% | Nordamerika und Europa, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung hochgeschwindigkeits-rotierender Systeme durch Lohnverpacker | +0.9% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Markenwechsel zu schwimmfähigen PET-G-Schläuchen | +0.6% | EU-getrieben, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Digitale In-Line- Inspektion für die Gesamtanlageneffektivität | +0.5% | Entwickelte Märkte zuerst, dann global | Mittelfristig (2–4 Jahre) |

| Integration vorausschauender Wartung | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach manipulationssicherer Verpackung in der Pharmabranche

Arzneimittelhersteller schreiben nun Applikatoren vor, die Sicherheitsbänder gemäß den US-amerikanischen DSCSA- und EU-FMD-Standards anbringen können, was Maschinenbauer dazu zwingt, präzise Bandsteuerung, servogetriebene Dorne und integrierte Sichtprüfung zu entwickeln. Der patentierte Kühlketten-manipulationssichere Karton von Thermo Fisher Scientific und die SL-Serie von Pack Leader USA zeigen, wie Geräte Bandgenauigkeit gewährleisten müssen, ohne empfindliche Fläschchen zu beschädigen. Die CAGR von 4,81 % des Pharmasegments bis 2030 untermauert die anhaltenden Kapitalausgaben für diese hochspezifizierten Linien und stärkt die Sicherheit als entscheidenden Treiber im Schrumpfschlauch-Applikatormarkt.

Anstieg der Lagereinheiten bei Craft-Getränken mit Bedarf an Kurzseriendekoration für den gesamten Körper

Saisonale Markteinführungen und Sondereditionsetiketten veranlassen Brauereien, auf Schrumpfschläuche zu setzen, die auch bei geringen Stückzahlen eine 360-Grad-Grafik ermöglichen. Die modularen HSA-250- und HSA-405-Linien von Tripack mit einer Leistung von bis zu 500 Verpackungen pro Minute ermöglichen Umrüstzeiten von unter fünf Minuten, die für die Wirtschaftlichkeit von Kleinstserien entscheidend sind. Die sinkenden Stückkosten des Digitaldrucks beschleunigen die Einführung weiter, erweitern den Treiber auf Premium-Lebensmittelnischen und stärken die Nachfrage nach flexiblen Geräten im gesamten Schrumpfschlauch-Applikatormarkt.

Einführung hochgeschwindigkeits-rotierender Systeme durch Lohnverpacker

Ausgelagerte Verpacker, die vielfältige Lagereinheitenportfolios betreiben, betrachten rotierende Einheiten mit mehr als 600 BPM als den deutlichsten Weg zu Gewinnen bei der Anlagenauslastung. Krones überschritt im Jahr 2025 den Meilenstein von 1.000 Einheiten seiner Sleevematic-Plattform und lieferte eine Einheit für Acqua Sant'Anna, was die anhaltende Nachfrage nach Architektur mit kontinuierlicher Bewegung verdeutlicht. Servogetriebene Drehtischdesigns reduzieren Umrüstzeiten von Stunden auf Minuten und machen rotierende Lösungen zu einem Eckpfeiler der Wettbewerbsfähigkeit von Lohnverpackern.

Wechsel der Markeninhaber zu umweltfreundlichen, schwimmfähigen PET-G-Schläuchen

Europäische Recyclingvorschriften begünstigen schwimmfähige Etiketten, die sich in Sink-/Schwimmsystemen ablösen. Das cyclische Olefin-Copolymer von TOPAS Advanced Polymers und der Eco-Sleeve von Impact Sleeves erfordern Applikatoren, die auf niedrigere Wärmeschrumpfung und engere Spannungssteuerung kalibriert sind[1]TOPAS Advanced Polymers, "Schwimmfähiges COC-Etikettenmaterial," topas.com. Marken wie Premier Protein verweisen bereits auf 35 % Kunststoffeinsparungen durch neue perforierte Schläuche, was Nachhaltigkeit zu einem strukturellen Wachstumstreiber für den Schrumpfschlauch-Applikatormarkt macht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Etikettensichtbarkeit, die die Schlauchbedeckung einschränken | -0.4% | Global, jurisdiktionsspezifisch | Kurzfristig (≤ 2 Jahre) |

| Hoher Kapitalaufwand für Premium-Applikatoren | -0.7% | Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Recyclingunverträglichkeit von PVC-Folie | -0.3% | EU-geführt, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Schlauchmaterialien | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Etikettensichtbarkeit, die die Schlauchbedeckung einschränken

FDA- und EU-Kennzeichnungsvorschriften schreiben unverdeckte Nährwert- und Warnhinweisfelder vor, was Marken dazu zwingt, klare Fenster freizuhalten oder die Schlauchlänge zu reduzieren. Applikatorhersteller reagieren mit fortschrittlichen Registrierungssteuerungen, doch der kreative Spielraum schrumpft und die Gesamtnachfrage nach Schlauchquadratmetern lässt nach, was die Einführung von Ganzkörperschläuchen im Schrumpfschlauch-Applikatormarkt dämpft.

Kapitalintensive Natur von Hochgeschwindigkeitsapplikatoren

Vollständig ausgestattete Rotationslinien können 500.000 USD übersteigen, was für kleine und mittlere Unternehmen in kostensensiblen Regionen Einführungshürden schafft. Die Erweiterung des deutschen Werks von MULTIVAC um 100 Millionen EUR unterstreicht die hohen Investitionen, die für den Aufbau von Systemen der nächsten Generation erforderlich sind. Leasingmodelle existieren, aber zusätzliche Nutzungsgebühren schmälern den langfristigen Return on Investment und verlangsamen die Durchdringung in Entwicklungsländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Rotationsdurchsatz, lineare Agilität

Rotationseinheiten hielten einen Anteil von 64,23 %, dank einer konstanten Kapazität von mehr als 800 Behältern pro Minute – eine Zahl, die etwa 25 % der gesamten Marktgröße des Schrumpfschlauch-Applikatormarkts für den Hochvolumeneinsatz in der Lebensmittel- und Getränkeindustrie entspricht. Die SLX-Plattform von Axon kombiniert Servodrehtische und intelligente Sensoren, um die Registrierung bei diesen Geschwindigkeiten aufrechtzuerhalten[2]Axon, "SLX Hochgeschwindigkeits-Schrumpfschlauch-Applikator," axon.com. Linearmaschinen, obwohl kleiner, verzeichnen eine CAGR von 7,04 %, da Lohnverpacker einen geringfügig niedrigeren Durchsatz im Austausch für einen schmaleren Platzbedarf und einfachere Wartung akzeptieren. Hybridrahmen, die rotierende oder lineare Köpfe auf einem gemeinsamen Chassis aufnehmen, bieten Übergangsflexibilität für Werke, die die Automatisierung schrittweise einführen.

Die anhaltende PETG-Migration erfordert Tunnelumgestaltungen, die die Temperatur mäßigen und gleichzeitig die Schrumpfverhältnisse erhalten. Spezielle Bandapplikatoren, die für pharmazeutische Halsbänder unerlässlich sind, sichern sich eine stabile Nische, die vor volumenbasierter Preiserosion geschützt ist. Angesichts dieser Dynamik erwarten Maschinenbauer, dass das rotierende Teilsegment des Schrumpfschlauch-Applikatormarkts seinen absoluten Umsatzvorsprung ausweitet, aber im Prognosezeitraum inkrementelle Wachstumsanteile an kompakte lineare und hybride Modelle abgibt.

Nach Automatisierungsgrad: Dominanz vollautomatischer Systeme

Vollautomatische Systeme erfassten im Jahr 2024 81,92 % des Marktanteils im Schrumpfschlauch-Applikatormarkt, und die Kategorie wächst jährlich um 5,03 %, da Hersteller KI-Sichtprüfung und geschlossene Spannungssteuerung integrieren. Intelligente Dashboards, die die Gesamtanlageneffektivität in Echtzeit aufzeichnen, ermöglichen es Wartungsteams, von reaktiven zu vorausschauenden Arbeitsabläufen zu wechseln. Der Einsatz von OT/IT-Analysen durch LinkedData für Amcor zeigt, wie Live-Telemetrie die höheren Investitionskosten rechtfertigt. Halbautomatische Linien – typischerweise manuelle Zuführung plus automatischer Schlaucheinwurf – dienen Unternehmen, die von veralteten manuellen Tischen migrieren; dieser Anteil bleibt in Werken mit geringerem Volumen in der Körperpflegebranche relevant.

Auf vollautomatischen Plattformen sind Kameraarrays direkt mit Servoanpassungen verbunden, wodurch der Ausschuss unter 1 % gesenkt wird. CoLOS Vision von Markem-Imaje ist ein Beispiel für KI-gestützte Etikettenprüfung für pharmazeutische Chargen. Da die Knappheit an Arbeitskräften voraussichtlich nicht nachlassen wird, betrachten Endverbraucher den autonomen Betrieb nicht als Luxus, sondern als betriebliche Voraussetzung, was seinen Status als primären Wertpool im Schrumpfschlauch-Applikatormarkt festigt.

Nach Schlauchapplikationstyp: Werbebündel dominieren das Volumen

Mehrfachverpackungsschläuche lieferten im Jahr 2024 58,4 % des Volumens und unterstreichen den Appetit des Einzelhandels auf Club-Packs und Kaufe-eins-bekomme-eins-gratis-Aktionen. Da jeder Maschinenzyklus mehrere Primärverpackungen einschließt, senken Mehrfachverpackungen die Materialkosten pro Einheit und erhalten eine hohe Anlagenauslastung. Ganzkörperschläuche, obwohl nur 360 Grad abdeckend, verzeichnen die stärkste CAGR von 4,68 %, da Markenmanager plakatartige Grafiken nutzen. Hier wird die Marktgröße des Schrumpfschlauch-Applikatormarkts für Ganzkörperdekoration nach aktuellen Prognosen bis 2030 voraussichtlich auf 445 Millionen USD ansteigen.

Halsbänder, die für Premium-Spirituosen und rezeptfreie Medikamente vorgeschrieben sind, verzeichnen eine stetige Nachfrage, die direkt an die regulatorische Durchsetzung gebunden ist. Teilschläuche und „Etiketten”-Bänder besetzen kostensensible Nischen, in denen die Differenzierung im Regal gegenüber den Anforderungen an die Sichtbarkeit klarer Felder zweitrangig ist. Applikator-OEMs bieten zunehmend schnell wechselbare Dorne an, die alle oben genannten Schlauchformate auf einem einzigen Rahmen ermöglichen – ein Ansatz, der das Risiko der Geräteauswahl für Lohnverpacker, die mehrere Applikationstypen bedienen, mindert.

Nach Endverbrauchsbranche: Lebensmittel und Getränke dominieren, Pharma wächst

Lebensmittel- und Getränkewerke repräsentierten im Jahr 2024 49,6 % des Schrumpfschlauch-Applikatormarkts, gestützt durch Linien für Limonaden, Wasser und trinkfertige Kaffeespezialitäten, die hochgeschwindige Grafiken anstreben. Dennoch bedeutet die CAGR von 4,81 % der Pharmabranche, dass ihr Anteil bis 2030 auf etwa 15 % der Gesamtnachfrage ansteigen könnte, angetrieben durch Serialisierungsgesetze und Maßnahmen zur Fälschungsbekämpfung. Die taktilen Lackschläuche von Multi-Color Corporation in der Körperpflege zeigen, wie Kosmetika die Dekorationstiefe für die Regalattraktivität nutzen.

Industriechemikalien setzen Schläuche für sekundäre Eindämmung und Compliance-Symbole ein, die Abrieb standhalten. Die Automobil-Kits von Tripack zeigen, wie Etikettenhaltbarkeit und chemische Beständigkeit die Gerätespezifikation leiten. Da pharmazeutische Qualitätsparameter in benachbarte Sektoren eindringen, werden branchenübergreifende Standardisierungsdrücke die Applikatortoleranzen wahrscheinlich verschärfen – selbst bei gängigen Lebensmittelanwendungen – im gesamten Schrumpfschlauch-Applikatormarkt.

Nach Produktionsgeschwindigkeitskapazität: Über 600 BPM für das Spitzensegment

Linien mit mehr als 600 BPM hielten im Jahr 2024 41,3 % des Umsatzes und wachsen mit einer CAGR von 5,19 %, da Abfüller die Kosten pro tausend Behälter senken wollen. Automatisierte Sichtprüfung steigert die Fehlererkennung von 50 % manueller Genauigkeit auf 90 % und ermöglicht ultrahohen Durchsatz ohne Ausbeuteverluste. Die Klasse 301–600 BPM unterstützt regionale Limonaden- und Körperpflegeabfüller, die Investitionskosten mit Linienvielseitigkeit ausbalancieren. Kategorien unter 300 BPM behalten ihre Bedeutung bei Craft-Getränken und Pilotanlagen, machen aber einen schrumpfenden Anteil an der Marktgröße des Schrumpfschlauch-Applikatormarkts aus, da Skaleneffekte schnellere Linien begünstigen.

KI-gestütztes Zustandsmonitoring ist bereits in viele Einheiten mit mehr als 600 BPM integriert und benachrichtigt Wartungsteams, bevor Lager- oder Messerausfälle die Ausschussraten erhöhen. Diese digitale Überlagerung verstärkt die Geschwindigkeitshierarchie: Je schneller die Linie, desto höher der Ertrag aus Betriebszeitanalysen, was die Wachstumstrajektorie des Premiumsegments festigt.

Geografische Analyse

Der Anteil Nordamerikas von 34,4 % im Jahr 2024 spiegelt sein tiefes Lohnverpacker-Netzwerk und den starken regulatorischen Fokus auf manipulationssichere Verpackung wider. Die Akquisitionsserie von ProMach in den Jahren 2024–25, von HMC Products bis Sentry Equipment, deutet auf eine Strategie der End-to-End-Linienintegration hin, die die weitere Nachfrage nach eingebetteten Schrumpfschlauchmodulen antreibt[3]ProMach, "Übernahme von Sentry Equipment," promachbuilt.com. US-amerikanische Getränkestandorte tendieren zu Rotationsapplikatoren mit mehr als 800 BPM, während mexikanische Abfüller kompakte Lineareinheiten bevorzugen, um die Investitionskosten niedrig zu halten und dennoch die US-amerikanischen Exportkennzeichnungsvorschriften zu erfüllen. Kanadische OTC-Pharmaunternehmen nutzen harmonisierte Standards, um identische Applikator-Lagereinheiten in grenzüberschreitenden Werken einzusetzen, was die Chargenkonsistenz fördert. Nachhaltigkeitsimperative treiben Versuche mit schwimmfähigen Schläuchen voran und veranlassen OEMs, Niedertemperaturtunnel für PET-G-Folien in der gesamten Region hinzuzufügen.

Asien-Pazifik wächst mit einer marktführenden CAGR von 5,67 % auf dem Rücken des Volumenwachstums bei Konsumgütern und steigenden Automatisierungsbudgets in China, Indien und Vietnam. Das 52-Millionen-USD-Werk von Fuji Seal International in North Carolina unterstreicht das Vertrauen in Nordamerika; dennoch hat seine thailändische Tochtergesellschaft die Kapazität verdoppelt, um APAC-Marken zu bedienen, die nun OEE-Monitoring und schnell wechselbare Dorne vorschreiben. Pharmazeutische Produktionscluster in Indien und Indonesien verlangen präzise manipulationssichere Bänder und ermutigen lokale Integratoren, ausländische Servotechnologie zu lizenzieren, anstatt komplette Rahmen zu importieren. Da Nachhaltigkeitsvorschriften verschärft werden, signalisieren frühe Versuche mit entfärbbaren Schläuchen in Japan bevorstehende Upgrades bei Tunnelheizprofilen für regionale Konverterlinien und erweitern den Schrumpfschlauch-Applikatormarkt.

Europa bleibt aufgrund von Ersatzzyklen und grünen Richtlinien stabil. Die Erweiterung des deutschen Werks von MULTIVAC um 100 Millionen EUR widmet Forschung und Entwicklung energieeffizienten Tunneln und IoT-Analysen. Die EU-Politik, die nicht recycelbare PVC-Etiketten ab 2027 verbietet, beschleunigt die PET-G-Einführung und zwingt bestehende Linien zur Nachrüstung von Klemmrollen- und Klingensystemen. Deutschland und Italien liefern den Großteil der Applikatoren des Kontinents und exportieren digital-fähige Modelle an mitteleuropäische Getränkehersteller, die für die Einhaltung von Pfandsystemen aufrüsten. Britische Craft-Destillerien setzen unterdessen auf halbautomatische Bänder und verbinden Traditionsbranding mit bescheidenen Anteilen am breiteren Schrumpfschlauch-Applikatormarkt.

Wettbewerbslandschaft

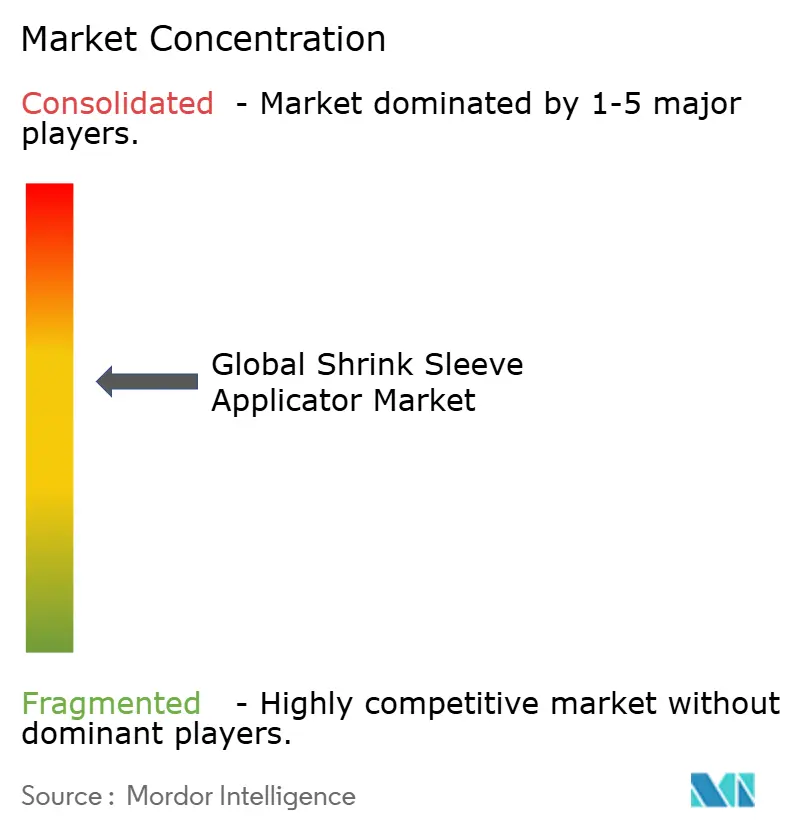

Der Markt weist eine moderate Fragmentierung auf: Die fünf größten Anbieter halten zusammen etwa 45 %, was einen Konzentrationsgrad von 6 rechtfertigt. Krones, Fuji Seal International und Sleever International besetzen das Premiumsegment und bündeln jeweils Applikatoren mit Inspektionskameras, Tunnelöfen und MES-Konnektoren. Diese Unternehmen betonen Serviceverträge und Ersatzteilabonnements, die bis zu 20 % der gesamten Fünfjahresausgaben der Kunden ausmachen können, was den Umsatzmix in Richtung wiederkehrender Einnahmen verschiebt.

Herausforderer im mittleren Segment wie Axon, Tripack und PDC International zielen auf Nischen bei Craft-Getränken und Körperpflege ab und werben mit Modularität und schnellen Umrüstzeiten. Patentanmeldungen heben laufende Fortschritte bei mehrschichtigen Schrumpffolien und KI-Steuerungsschleifen hervor; so treibt beispielsweise das mehrschichtige Substrat mit 65 % freier Schrumpfung von Sealed Air die Maschinenneugestaltung für niedrigere Temperaturdifferenzen voran.

Lieferunterbrechungen und PVC-Volatilität zwingen OEMs, schlauchunabhängige Dornsätze und dynamische Spannungsregler zu entwickeln. Anbieter, die langsam nachhaltigkeitsfähige Designs anbieten, riskieren Marktanteilsverluste, insbesondere in Europa, wo Markeninhaber die Einhaltung von Recyclingvorschriften als Vorabqualifikationsfilter für Lieferanten behandeln. Der Wandel zum datenzentrierten Verkauf begünstigt auch Hersteller mit nativer OPC UA-Integration und positioniert sie für Industrie-4.0-Linienverträge.

Marktführer der globalen Schrumpfschlauch-Applikatorbranche

Krones AG

Fujiseal International

Pack Leader Machinery Inc.

Axon Corporation

Sleever International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ProMach übernahm Sentry Equipment und Erectors und erweiterte damit die Tiefe im Bereich Förder- und Behälterhandhabung.

- Mai 2025: Krones meldete einen Umsatz von 5,29 Milliarden EUR für 2024, ein Plus von 12,1 %, und prognostizierte ein Wachstum von 7–9 % für 2025.

- April 2025: Krones präsentierte auf der PRSE 2025 ein verbessertes PET-Flaschen-Recycling und stärkte damit sein Angebot im Bereich Kreislaufwirtschaft.

- Februar 2025: ProMach gründete eine Wein- und Spirituosen-Lösungsgruppe, um integrierte Linien für Destillerien maßzuschneidern.

Berichtsumfang des globalen Schrumpfschlauch-Applikatormarkts

Der Schrumpfschlauch-Applikatormarkt ist nach Gerätetyp, Endverbraucherbranche und Geografie segmentiert. Der Schrumpfschlauch-Applikator, auch bekannt als Wärmeschrumpfschlauch-Etikettierer, wurde speziell entwickelt, um die Verpackung systematisch zu gestalten und die Etikettierleistung in Bezug auf Verpackungen pro Minute zu verbessern. Die Schrumpfschlauch-Applikatoren werden in verschiedenen Branchen wie Lebensmittel, Kosmetik, Pharmazeutika usw. eingesetzt.

| Rotationsapplikatoren |

| Linearapplikatoren |

| Hybrid- / Modulare Applikatoren |

| Spezielle Bandapplikatoren |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Ganzkörperschläuche |

| Halsbänder / Manipulationssichere Bänder |

| Mehrfachverpackungs- / Werbeschläuche |

| Teilschläuche / Etikettenschläuche |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Chemikalien und Industrie |

| ≤100 BPM |

| 101–300 BPM |

| 301–600 BPM |

| >600 BPM |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Nach Gerätetyp | Rotationsapplikatoren | ||

| Linearapplikatoren | |||

| Hybrid- / Modulare Applikatoren | |||

| Spezielle Bandapplikatoren | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch | |||

| Nach Schlauchapplikationstyp | Ganzkörperschläuche | ||

| Halsbänder / Manipulationssichere Bänder | |||

| Mehrfachverpackungs- / Werbeschläuche | |||

| Teilschläuche / Etikettenschläuche | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Chemikalien und Industrie | |||

| Nach Produktionsgeschwindigkeitskapazität | ≤100 BPM | ||

| 101–300 BPM | |||

| 301–600 BPM | |||

| >600 BPM | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Schrumpfschlauch-Applikatormarkt?

Er wurde im Jahr 2025 auf 1.183,68 Millionen USD bewertet.

Wie schnell wird der Schrumpfschlauch-Applikatormarkt voraussichtlich wachsen?

Die prognostizierte CAGR beträgt 4,07 % zwischen 2025 und 2030.

Welcher Gerätetyp dominiert den Umsatz?

Rotationssysteme hielten im Jahr 2024 aufgrund ihrer Hochgeschwindigkeitskapazität einen Marktanteil von 64,23 %.

Welche Endverbrauchsbranche bietet das höchste Wachstum?

Die pharmazeutische Verpackung führt mit einer CAGR von 4,81 % bis 2030, angetrieben durch Vorschriften zur manipulationssicheren Verpackung.

Seite zuletzt aktualisiert am: