Größe und Marktanteil des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

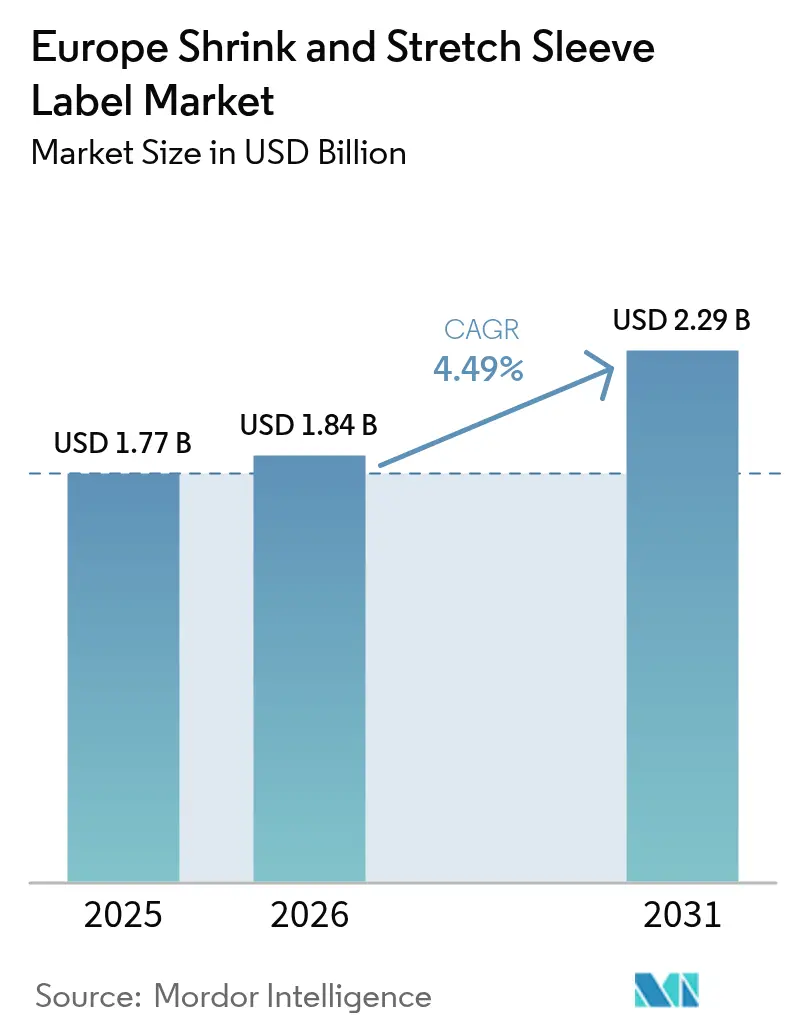

| Marktgröße im Basisjahr (2025) | 1.77 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten von Mordor Intelligence

Die Größe des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten wird für 2025 auf 1,77 Milliarden USD, für 2026 auf 1,84 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,29 Milliarden USD erreichen, was einem CAGR von 4,49 % von 2026 bis 2031 entspricht. Die stetige Expansion spiegelt die steigende Nachfrage nach Ganzkörper-Branding im Getränke- und Körperpflegebereich, die rasche Integration von Inline-Digitaldruckmaschinen für mikrosegmentierte Kampagnen sowie Materialinnovationen wider, die die Einhaltung der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union erleichtern. Das Wachstum wird jedoch durch steigende Preise für Jungfrauen-PET-G- und PVC-Harze sowie durch strengere Recyclingvorschriften gebremst, die Verarbeiter zur Neugestaltung von Hülsenkonstruktionen zwingen. Wärmeschrumpfformate bleiben volumenmäßig dominant, doch Stretchhülsen gewinnen in Pfandrückgabesystemen an Bedeutung, da sie sich sauber ablösen lassen, während recycelbare Polyolefin-Schrumpffolien als glaubwürdige PET-G-Substitute in der Milch- und Saftbranche entstehen. Die Länderdynamik divergiert: Deutschland führt aufgrund seiner dichten Abfüllanlagen und der frühen Einführung des Digitaldrucks, während Polen dank kostengünstiger Greenfield-Kapazitäten und der Nähe zu mitteleuropäischen Getränkezentren am schnellsten wächst.

Wichtigste Erkenntnisse des Berichts

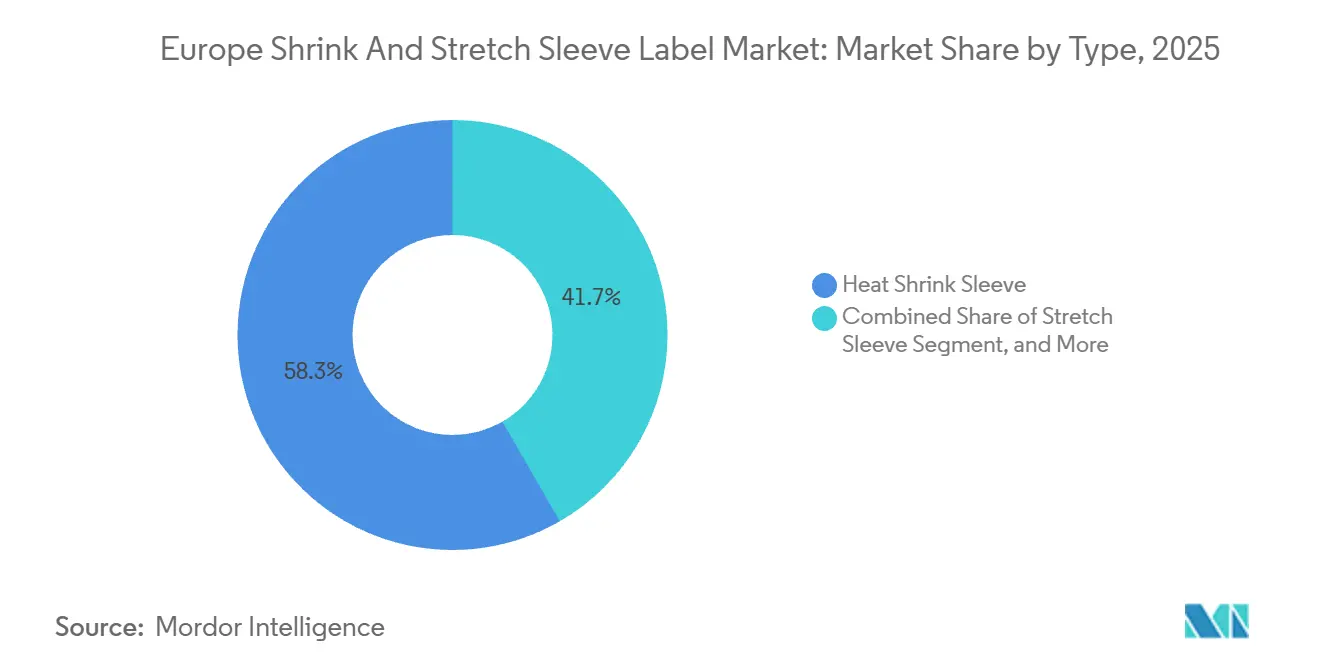

- Nach Typ hielten Wärmeschrumpfhülsen im Jahr 2025 einen Marktanteil von 58,32 % am europäischen Markt für Schrumpf- und Stretchhülsenetiketten, während Stretchhülsen bis 2031 den höchsten CAGR von 5,65 % verzeichnen sollen.

- Nach Material entfiel auf PET-G im Jahr 2025 ein Anteil von 46,23 % an der Größe des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten; polyethylenbasierte Folien sollen zwischen 2026 und 2031 mit 5,83 % die schnellste Expansion verzeichnen.

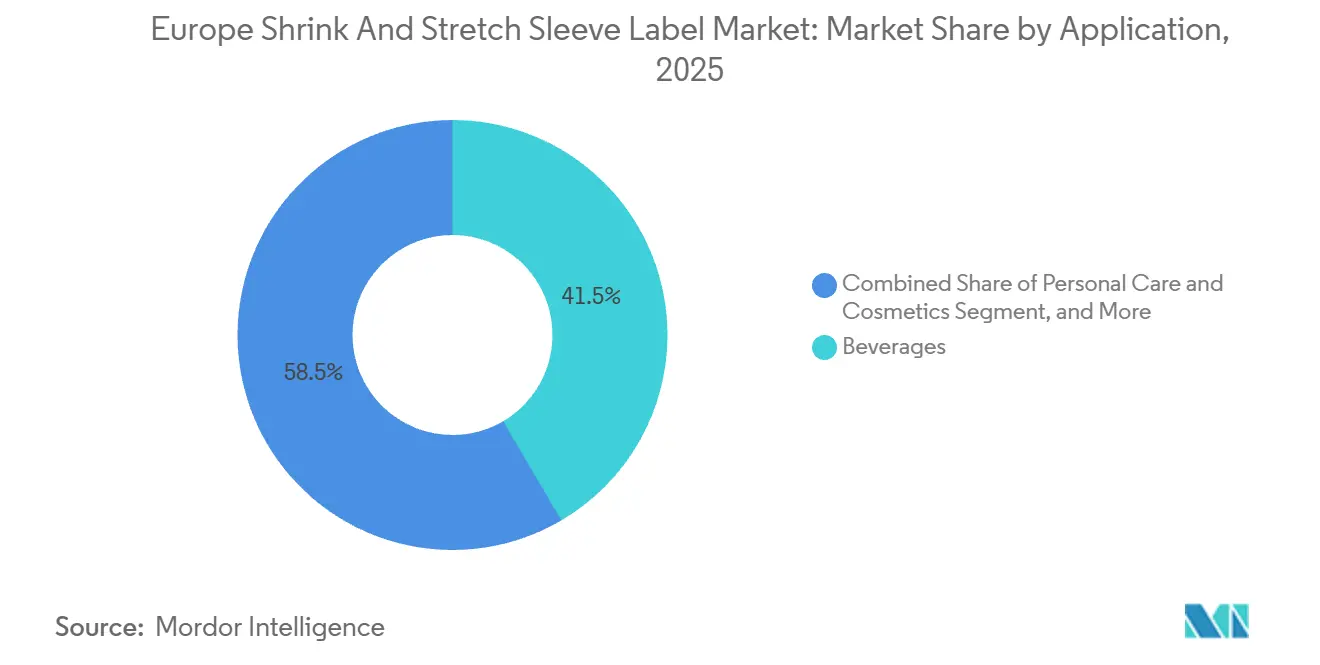

- Nach Anwendung führten Getränke im Jahr 2025 mit einem Marktanteil von 41,54 %, während Körperpflege und Kosmetik im Prognosezeitraum voraussichtlich mit einem CAGR von 6,12 % wachsen wird.

- Nach Drucktechnologie dominierte der Flexodruck im Jahr 2025 mit einem Anteil von 48,61 %, doch der Digitaldruck soll bis 2031 mit 5,91 % am schnellsten wachsen.

- Nach Land erfasste Deutschland im Jahr 2025 einen Marktanteil von 21,34 %; Polen soll bis 2031 den höchsten nationalen CAGR von 5,57 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage zur Steigerung der Regalattraktivität | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Bedarf an manipulationssicherer Schutzverpackung | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Polen, Spanien | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu 360°-Markenflächen | +1.1% | Frankreich, Vereinigtes Königreich, Italien, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Einführung recycelbarer Polyolefin-Schrumpffolien | +0.8% | Deutschland, Niederlande, Polen, übriges Europa | Langfristig (≥ 4 Jahre) |

| Integration des Inline-Digitaldrucks | +0.7% | Deutschland, Frankreich, Italien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Lithium-Metall-Additivtinten für ultraflache Hülsen | +0.4% | Deutschland, Frankreich, Polen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage zur Steigerung der Regalattraktivität

Eye-Tracking-Studien zeigen, dass 64 % der europäischen Käufer innerhalb von drei Sekunden entscheiden, welches Getränk sie greifen, was unterstreicht, wie Ganzkörperhülsen die Regalwirkung steigern.[1]Fraunhofer-Institut für Arbeitswirtschaft und Organisation, "Verbraucher-Eye-Tracking-Studie 2025," iao.fraunhofer.de Die 360°-Fläche des Etiketts ermöglicht es Marken, lebendige Grafiken, Nachhaltigkeitsaussagen und QR-gestützte Aktionen zu kombinieren, ohne den visuellen Fluss zu unterbrechen. Luxus-Shampoo-Hersteller in Frankreich und Italien wechselten 2025 von Papieretikett zu Wärmeschrumpfhülsen und schufen damit Raum für mehrsprachige Texte und hochwertige Veredelungen. Perriers holografische Sonderedition steigerte die Impulskäufe in französischen Hypermärkten im selben Jahr um 17 %.[2]Nestlé S.A., "Perrier Fines Bulles Limited Edition Launch," nestle.com Handelsmarken-Ketten wie Lidl ahmen diese Premium-Signale mit kostengünstigen flexogedruckten Hülsen nach und verschärfen den Wettbewerb um die Aufmerksamkeit der Verbraucher. Da E-Commerce-Plattformen Produkte bevorzugen, die im 360°-Format gut fotografiert werden können, betrachten Markeninhaber Hülsen weiterhin als Investition in Konversion und Kundenbindung und nicht als bloßen Kostenfaktor.

Bedarf an manipulationssicherer Schutzverpackung

EU-Lebensmittelkontaktvorschriften, die bis 2027 in Kraft treten, verpflichten flüssige Milchprodukte und Säuglingsnahrungsverpackungen zur Anzeige überprüfbarer Integritätssiegel. Schrumpfhülsen mit perforierten Reißbändern erfüllen diesen Bedarf ohne sekundäre Umhüllungen. Nach einem Methanol-Vergiftungsvorfall im Jahr 2024 führten osteuropäische Destillerien Ganzkörperhülsen mit Reißstreifen für Spirituosen mit mehr als 20 % Alkohol ein, entsprechend neuer Sicherheitsverordnungen in Polen und der Slowakei. Pharmazeutische Verpackungsunternehmen in Deutschland und den Niederlanden umhüllen klinische Prüfampullen nun mit codierten Hülsen, die dem EU-Rückverfolgungsrecht entsprechen. Huhtamakis nach ISO 16495 zertifizierte Hülse für aseptischen Saft, die Ende 2025 in Spanien eingeführt wurde, zeigt, wie Manipulationssicherheit und Kindersicherheit in einer einzigen Konstruktion zusammenfließen. Da die Regulierungsbehörden die Integritätsanforderungen verschärfen, entwickeln sich manipulationssichere Hülsen von einem Mehrwert zur Grundvoraussetzung.

Wechsel zu 360°-Markenflächen

Die EU-Richtlinie über umweltbezogene Aussagen erfordert mehr Platz für Nachweise, sodass Etiketten im Vergleich zu 2024 bis zu 18 % mehr Compliance-Text aufnehmen müssen.[3]Europäische Kommission, "Richtlinie über umweltbezogene Aussagen," ec.europa.eu Nahtlose Hülsengrafiken begegnen dieser Platznot. Garnier stellte seine europäische Shampolinie 2025 auf PET-G-Hülsen um und integrierte eine 12-sprachige Zutatenliste sowie einen blockchain-verifizierten Nachhaltigkeitsscore. Craft-Brauereien nutzen digital bedruckte Hülsen, um monatlich Sammelkunstwerke zu wechseln und damit Social-Media-Sharing anzuregen. Coca-Cola Europacific Partners kombinierte Fanta-Dosen in Deutschland mit AR-fähigen Hülsen, die in acht Wochen 2,3 Millionen App-Downloads generierten. Einzelhändler belohnen solche informationsreichen Designs mit prominenten Platzierungen und verstärken damit den Markenzyklus.

Einführung recycelbarer Polyolefin-Schrumpffolien

Die Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass alle Verpackungen bis 2030 recycelbar oder wiederverwendbar sein müssen – eine Regelung, die PET-G-Hülsen dem Risiko der Schwimm-Sink-Kontamination aussetzt. Innovia Films' kavitierte PE-Hülse schwimmt während der Laugenwäsche von PET-Flocken weg, wie ein sechsmonatiger Arla-Foods-Milchpilot belegt, der die Kontamination unter 0,5 % senkte. Amcor investierte 2025 45 Millionen EUR (50,9 Millionen USD), um sein Werk in Gent für Mono-Material-PE-Hülsen umzurüsten, in Erwartung von Aufschlägen auf nicht recycelbare Formate. EPR-Gebührenstrukturen in Frankreich und Italien bestrafen nicht recycelbare Hülsen bereits mit bis zu 0,08 EUR pro Einheit und treiben Markeninhaber zu Polyolefin-Optionen. Obwohl die geringere Klarheit von PE Premium-Getränke vor Herausforderungen stellt, schließen Koextrusions- und Oberflächenbehandlungsfortschritte die ästhetische Lücke zunehmend.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere EU-Richtlinien zu Kunststoffverpackungsabfällen | -0.8% | Deutschland, Frankreich, Niederlande, Polen, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Preise für Jungfrauen-PET-G- und PVC-Harze | -0.6% | Deutschland, Italien, Frankreich, Spanien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingströme für Mehrschichtfolien | -0.4% | Deutschland, Niederlande, Frankreich, Belgien | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Hülsenentfernung in EU-Pfandrückgabesystemen | -0.3% | Deutschland, Niederlande, Polen, übriges Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-Richtlinien zu Kunststoffverpackungsabfällen

Die Novelle des deutschen Verpackungsgesetzes (VerpackG) führt eine gestaffelte EPR-Gebühr für Hülsen ein, die dicker als 40 Mikrometer sind oder mit nicht detektierbaren Tinten bedruckt wurden, was die Stückkosten ab Januar 2026 um 0,05–0,12 EUR erhöht. Ein EU-Gesetzentwurf sieht bis 2028 eine Pflicht von 30 % Recyclinganteil für PET-G-Hülsen vor, doch das aktuelle Angebot an hochviskosem rPET ist unzureichend. Unsicherheit über die Metriken für „in der Praxis recycelbar” hemmt Investitionen der Verarbeiter, während kleine südeuropäische Unternehmen vom Markt ausscheiden könnten, da die Finanzierung von Mono-Material-Linien kapitalintensiv ist.

Steigende Preise für Jungfrauen-PET-G- und PVC-Harze

Der Spotpreis für PET-G erreichte im Januar 2026 1.850 EUR pro Tonne, 9 % über dem Niveau von 2025, aufgrund von Ausfällen bei den Glykolyseeinheiten von Eastman und Indorama. PVC stieg um 14 % auf 1.320 EUR aufgrund knapper Ethylendichlorid-Versorgung und höherer Energietarife. Mittelständische Verarbeiter, die langfristige Verträge zu den Preisgrundlagen von 2024 betreiben, verzeichneten eine Margenverengung von 200–300 Basispunkten. Mondi machte die Harzkostensteigerung für 60 % seines europäischen Margenrückgangs im Jahr 2025 verantwortlich und schwenkte auf Substrate mit Recyclinganteil um. Ohne Absicherungsinstrumente für Spezialharze geben Verarbeiter Kosten an nachgelagerte Stufen weiter oder verlieren Marktanteile an vertikal integrierte Wettbewerber, die Harzschwankungen intern ausgleichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Stretchhülsen gewinnen in Pfandsystemen an Bedeutung

Wärmeschrumpfhülsen hielten 2025 einen Anteil von 58,32 % am europäischen Markt für Schrumpf- und Stretchhülsenetiketten, was ihre Kompatibilität mit komplexen Flaschenformen und Hochgeschwindigkeitstunneln widerspiegelt. Stretchhülsen sollen bis 2031 mit 5,65 % wachsen, da Deutschland und die Niederlande Etiketten bestrafen, die das Flaschenrecycling behindern, was ablösbare, klebefreie Hülsen attraktiv macht. Im Jahr 2025 installierte Sleever International eine Stretchapplikationsanlage mit einer Leistung von 36.000 Flaschen pro Stunde und schloss damit die Geschwindigkeitslücke zu Wärmeschrumpftunnelsystemen. Ganzkörper-Schrumpfformate bedienen weiterhin Premium-Spirituosen und Kosmetik, während Mehrpack-Bündelungshülsen bei kohlensäurehaltigen Erfrischungsgetränken Standard bleiben.

Die Wirtschaftlichkeit von Pfandrückgabesystemen verstärkt die Stretchnachfrage; Betreiber verzeichnen weniger Ausschuss bei Waschzyklen und erzielen höhere rPET-Reinheit. Umgekehrt behalten Wärmeschrumpfhülsen einen Materialkostenvorteil von 0,02–0,04 EUR pro Einheit gegenüber 0,05–0,07 EUR für Stretchhülsen. Da die Strafen im Rahmen von Pfandrückgabesystemen zunehmen, betrachten Markeninhaber die höheren Kosten für Stretchhülsen jedoch zunehmend als Compliance-Versicherung. Das Zusammenspiel von Recyclinggebühren und Liniengeschwindigkeitsökonomie wird beide Formate relevant halten und die Einführung nach regulatorischer Strenge und Preissensitivität aufteilen.

Nach Material: PET-G-Dominanz steht vor Polyolefin-Herausforderung

PET-G lieferte unübertroffene Klarheit und gleichmäßige Schrumpfung und sicherte sich 2025 einen Anteil von 46,23 %. Dennoch wächst die Größe des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten für Polyethylenfolien mit 5,83 %, dank Schwimm-Sink-Trennbarkeit und niedrigerer EPR-Gebühren. Klöckner Pentaplasts Folie mit 35 % rPET-Anteil, die 2025 eingeführt wurde, hilft Markeninhabern, ihren Recyclinganteilsverpflichtungen näher zu kommen. OPP und OPS bleiben für Bündelungshülsen relevant, die Steifigkeit benötigen, sind jedoch aufgrund ihrer Recycling-Schwächen Substitutionsdruck ausgesetzt.

Dows Affinity-Elastomere ermöglichen es PE-Folien nun, bis zu 60 % Schrumpfung zu erreichen und dabei einen mit PET-G vergleichbaren Glanz beizubehalten. Der Rückzug von PVC beschleunigt sich durch skandinavische Verbote und schränkt seinen adressierbaren Markt auf Spezialanwendungen ein. Polypropylen dient Heißabfüllgetränken, bei denen hohe Schrumpftemperaturen tolerierbar sind. Bis 2027 werden Polyolefine in der Milch- und Wasserbranche wahrscheinlich PET-G überholen, während PET-G in Premium-Grafik-intensiven Artikeln verankert bleibt, die optische Brillanz schätzen.

Nach Anwendung: Körperpflege übertrifft Getränke beim Wachstum

Getränke machten 2025 einen Marktanteil von 41,54 % aus und unterstreichen, wie Ganzkörperhülsen Manipulationssicherheit mit einer Marketingfläche verbinden. Dennoch wird Körperpflege und Kosmetik bis 2031 den stärksten CAGR von 6,12 % verzeichnen, was den Wechsel von Luxusmarken zu nahtlosem 360°-Storytelling widerspiegelt. Coca-Cola Europacific Partners weitete den Hülseneinsatz auf Fanta und Sprite in Deutschland und Polen aus und integrierte NFC-Tags, die die Wiederkaufrate um 11 % steigerten.

Lebensmittelhülsen decken Milchproduktbehälter, Soßen und Fertiggerichte ab, stehen jedoch unter zunehmendem Druck durch Nachfüllsysteme. Andere Anwendungen, von Kfz-Flüssigkeiten bis hin zu Haushaltsreinigern, sind klein, gewinnen aber an Marktanteil, da chemikalienbeständige PVC-Hülsen die CLP-Kennzeichnungsanforderungen erfüllen. Das Ergebnis ist eine Zweiteilung: Getränke treiben das Volumen, während Körperpflege den Wert generiert, was Verarbeiter dazu veranlasst, ihre Druckmaschinenflotten sowohl für Hochgeschwindigkeits-Flexoläufe als auch für kurzläufige digitale Kosmetikvarianten zu kalibrieren.

Nach Drucktechnologie: Digitaldruck gewinnt Marktanteil bei kurzläufigen Kosmetikprodukten

Der Flexodruck hielt 2025 einen Anteil von 48,61 %, da sich Plattenkosten bei Auflagen über 100.000 effizient amortisieren. Der Digitaldruck, der mit 5,91 % wächst, glänzt bei unter 50.000 Einheiten, wo plattenfreie Workflows überzeugen. HP-Indigo-WS6800-Druckmaschinen, die in Frankreich und Italien installiert wurden, ermöglichen eine Auflösung von 1.200 dpi bei 40 m/min und erlauben es Kosmetikmarken, Grafiken für bestimmte Einzelhändler zu lokalisieren, ohne Zylinderkosten zu verursachen.

Der Tiefdruck dominiert weiterhin bei Mega-Volumen-Kohlensäuregetränken dank Tintendichte und Tonstabilität, während der Siebdruck bei Premium-Spirituosen lebt, die taktile Metallschichten benötigen. LED-UV-Flexo-Einheiten senken den Energieverbrauch um 40 % und verkürzen die Durchlaufzeit, was Geschwindigkeitsvorteile verwischt. Hybridlinien, die Flexo-Basisschichten mit digitalem variablem Datendruck kombinieren, positionieren Verarbeiter, um sowohl Mainstream-Getränkeaufträge als auch die Long-Tail-Artikel der Kosmetikbranche zu bedienen.

Geografische Analyse

Deutschland erwirtschaftete 2025 21,34 % des Umsatzes des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten, da sich globale Verarbeiter um sein dichtes Abfüllökosystem und die frühe Einführung von Pfandrückgabesystemen gruppierten. Die neuen EPR-Stufen des VerpackG steigern die Nachfrage nach PE-Hülsen und nach laserperforiertem Design, das derzeit vom Fraunhofer IVV erprobt wird und sich bei industriellen Wäschen zuverlässig ablöst. Polen soll bis 2031 mit einem CAGR von 5,57 % wachsen, gestützt durch Greenfield-Flexo- und Tiefdruckkapazitäten in Schlesien, die tschechische, slowakische und ungarische Getränkezentren zu deutlich niedrigeren Arbeitskosten bedienen.

Frankreich und das Vereinigte Königreich bilden reife, aber regulierungsintensive Märkte. Frankreichs AGEC-Gesetz zielt bis 2027 auf 10 % wiederverwendbare Verpackungen ab, was Getränkeabfüller dazu veranlasst, wiederbefüllbares PET und Glas zu erkunden, was die Hülsenvolumina verringern könnte. Das britische EPR-System nach dem Brexit, das im Oktober 2025 in Kraft trat, erhebt bis zu 0,10 GBP (0,13 USD) pro nicht recycelbarer Hülse und drängt Marken zu Polyolefinen.

Südliche Länder zeigen gemischte Entwicklungen: Spaniens Verpackungsabfallgesetz von 2025 verbietet nicht recycelbare Hülsen auf Flaschen über 1 Liter bis 2028, während Italiens laxeres Tempo PVC in Weinhülsen bis zur Verdoppelung der EPR-Gebühren im Jahr 2027 erhält. Die Niederlande repräsentieren die Vorreiterrolle bei Pfandrückgabesystemen mit 12.000 Rücknahmeautomaten und treiben die Stretchhülsendurchdringung für schnelle manuelle Entfernung voran. Östliche Märkte wie Rumänien und Bulgarien hinken zwei Jahre hinter den westlichen Recyclingzeitplänen hinterher und schaffen Nischen, in denen konventionelles PET-G noch gedeiht.

Wettbewerbslandschaft

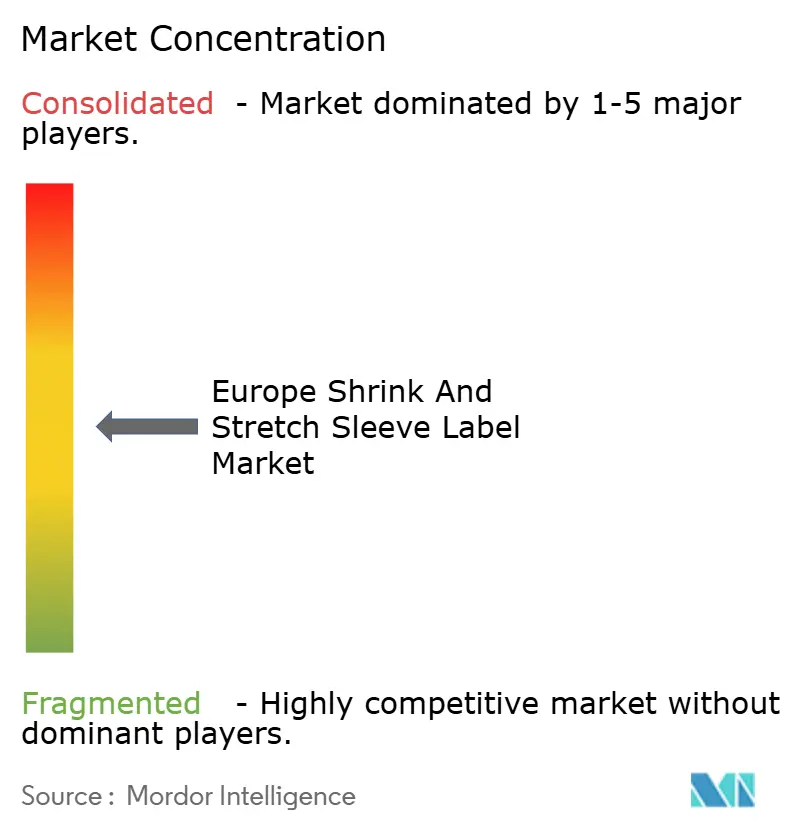

Die Marktkonzentration ist moderat mit Akteuren wie Amcor, CCL Industries, Huhtamaki, Fuji Seal und anderen. Der Wettbewerb dreht sich um technologische Breite; Markeninhaber suchen Partner, die recycelbare Folien extrudieren, sowohl Flexo- als auch Digitaldruck anbieten und Applikatoren installieren können. Amcors Kauf von Capsule im Jahr 2025 für 150 Millionen USD stärkte sein Mono-Material-PE-Know-how und fügte seiner europäischen Flotte drei Indigo-Druckmaschinen hinzu. Huhtamaki gewann Marktanteile bei manipulationssicheren Hülsen nach der Einführung einer ISO-16495-konformen Saftkartonlösung.

Mittelständische Disruptoren nutzen die langsamere Reaktion der etablierten Anbieter auf Nachhaltigkeitsvorschriften aus. Sleever International vermarktet energiefreie Stretchapplikatoren, die Wärmeschrumpftunnel umgehen und Getränkeabfüller ansprechen, die Scope-2-Emissionen senken wollen. Multi-Color Corporation nutzt Digitaldruckmaschinen, um Kosmetik-Artikel zu bedienen, die die traditionelle Tiefdruckökonomie nicht unterstützen kann. Mondi meldete ein Patent für wasserlöslichen Hülsenkleber an, der eine kritische Barriere für Pfandrückgabesysteme adressiert und die Absicht signalisiert, tiefer in Getränkekreisläufe zu integrieren.

Strategische Differenzierung liegt nun ebenso in Kreislaufwirtschaftsnachweisen wie in Kostenführerschaft. Verarbeiter, die ISO-14021-Zertifizierung für Recyclinganteilsaussagen erlangen, sich an CEN/TC-261-Protokollen ausrichten und nachvollziehbare Rückverfolgbarkeitsprogramme aufrechterhalten, werden zu bevorzugten Lieferanten. Da EPR-Tarife enger werden, gewinnen vertikal integrierte Unternehmen, die Harzschwankungen internalisieren können, an Resilienz, was auf eine schrittweise Konsolidierung hindeutet, aber dennoch Raum für agile Innovatoren lässt, die hochmargige Nischen wie ultraflache Lithium-Tinten-Hülsen für Batteriezellen anvisieren.

Marktführer im europäischen Markt für Schrumpf- und Stretchhülsenetiketten

CCL Industries Inc.

Fuji Seal International Inc.

Amcor PLC

Multi-Color Corporation

Klöckner Pentaplast GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor schloss eine Nachrüstung im Wert von 45 Millionen EUR (50,9 Millionen USD) in Gent, Belgien, ab und fügte eine 9-Schicht-Koextrusionslinie für schwimmfähige PE-Schrumpffolien hinzu.

- November 2025: Huhtamaki stellte in Spanien eine lasergeritzte, manipulationssichere Hülse für aseptische Saftkartons vor, die vollständig mit der EU-Rückverfolgungsserialisierung kompatibel ist.

- Oktober 2025: Amcor erwarb Capsule für 150 Millionen USD und brachte Mono-Material-PE-Expertise und drei HP-Indigo-WS6800-Druckmaschinen in sein europäisches Netzwerk ein.

- September 2025: Klöckner Pentaplast brachte in Deutschland eine PET-G-Folie mit 35 % rPET-Anteil auf den Markt, die von der Europäischen PET-Flascheplattform zertifiziert wurde.

Berichtsumfang des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten

Stretch- und Schrumpfhülsenetiketten sind Polyester- oder Kunststoffetiketten, die den gesamten Umfang eines Produkts umhüllen und sich der einzigartigen Geometrie jeder Verpackung anpassen. Die Marktstudie umfasst eine Analyse nach Typ, Material und Anwendung. Die Studie deckt auch verschiedene wichtige europäische Länder ab.

Der Bericht über den europäischen Markt für Schrumpf- und Stretchhülsenetiketten ist segmentiert nach Typ (Wärmeschrumpfhülse, Stretchhülse, Ganzkörperhülse, Mehrpack-/Bündelungshülse und weitere Typen), Material (PVC, PET-G, OPP und OPS, PE, PP und weitere Materialien), Anwendung (Lebensmittel, Getränke, Körperpflege und Kosmetik und weitere Anwendungen), Drucktechnologie (Flexodruck, Tiefdruck, Digitaldruck und weitere Drucktechnologien) sowie Land (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Polen, Niederlande, Spanien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wärmeschrumpfhülse |

| Stretchhülse |

| Ganzkörperhülse |

| Mehrpack-/Bündelungshülse |

| Weitere Typen |

| Polyvinylchlorid (PVC) |

| Polyethylenterephthalat Glykol-modifiziert (PET-G) |

| OPP (orientiertes Polypropylen) und OPS (orientiertes Polystyrol) |

| Polyethylen (PE) |

| Polypropylen (PP) |

| Weitere Materialien |

| Lebensmittel |

| Getränke |

| Körperpflege und Kosmetik |

| Weitere Anwendungen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Weitere Drucktechnologien |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Polen |

| Niederlande |

| Spanien |

| Übriges Europa |

| Nach Typ | Wärmeschrumpfhülse |

| Stretchhülse | |

| Ganzkörperhülse | |

| Mehrpack-/Bündelungshülse | |

| Weitere Typen | |

| Nach Material | Polyvinylchlorid (PVC) |

| Polyethylenterephthalat Glykol-modifiziert (PET-G) | |

| OPP (orientiertes Polypropylen) und OPS (orientiertes Polystyrol) | |

| Polyethylen (PE) | |

| Polypropylen (PP) | |

| Weitere Materialien | |

| Nach Anwendung | Lebensmittel |

| Getränke | |

| Körperpflege und Kosmetik | |

| Weitere Anwendungen | |

| Nach Drucktechnologie | Flexodruck |

| Tiefdruck | |

| Digitaldruck | |

| Weitere Drucktechnologien | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Polen | |

| Niederlande | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des europäischen Marktes für Schrumpf- und Stretchhülsenetiketten bis 2031?

Der Markt soll bis 2031 einen Wert von 2,29 Milliarden USD erreichen, was einem CAGR von 4,49 % ab 2026 entspricht.

Welcher Hülsentyp wächst in europäischen Pfandrückgabesystemen am schnellsten?

Stretchhülsen sollen dank ihres Abziehdesigns, das PET-Kontamination verhindert, bis 2031 mit 5,65 % wachsen.

Warum gewinnen Polyolefin-Schrumpffolien bei Getränkemarken an Beliebtheit?

Polyolefin-Hülsen erfüllen die Recyclingvorschriften der Verpackungs- und Verpackungsabfallverordnung, da sie von PET-Flocken wegschwimmen, EPR-Gebühren senken und die rPET-Qualität erhalten.

Wie verändert der Digitaldruck die Versorgung mit Hülsenetiketten?

HP-Indigo- und ähnliche Druckmaschinen eliminieren Plattenkosten und ermöglichen Auflagen von nur 500 Einheiten sowie hyperlokalisierte Kosmetikeinführungen.

Welches Land bietet Verarbeitern die größten Wachstumschancen?

Polen soll bis 2031 mit einem CAGR von 5,57 % führen, unterstützt durch neue Greenfield-Kapazitäten und regionale Getränkenachfrage.

Welche Materialherausforderungen stellen sich bei Premium-Grafik-intensiven Hülsen?

Die Kosten für Jungfrauen-PET-G stiegen im Jahresvergleich um 9 %, und Recyclingvorschriften drängen Marken dazu, Polyolefinfolien zu finden, die die Klarheit von PET-G ohne Kostensprünge erreichen.

Seite zuletzt aktualisiert am: