Marktgröße und Marktanteil für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

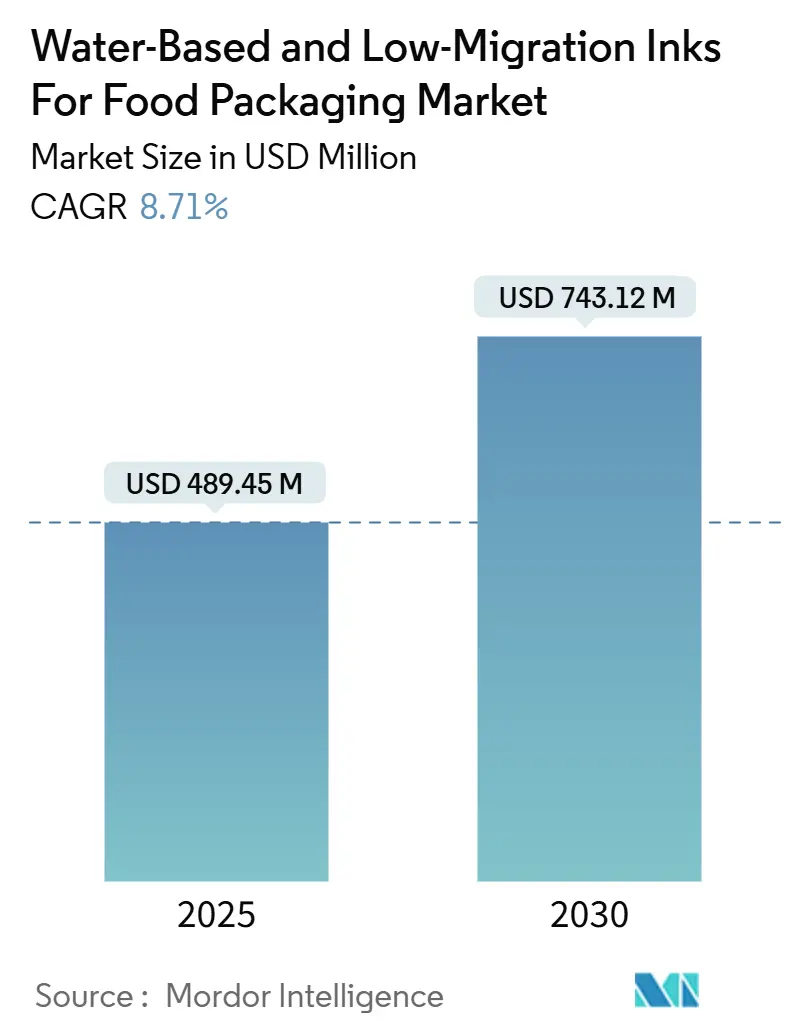

| Marktgröße (2025) | 489.45 Millionen US-Dollar |

| Marktgröße (2030) | 743.12 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen von Mordor Intelligence

Die Marktgröße für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen wird im Jahr 2025 auf 489,45 Millionen USD geschätzt und soll bis 2030 einen Wert von 743,12 Millionen USD erreichen, bei einer CAGR von 8,71 % während des Prognosezeitraums (2025-2030). Der anhaltende Schwung resultiert aus dem regulatorischen Vorgehen der EU gegen MOSH/MOAH, wachsenden Verpflichtungen der Markeninhaber zu lösungsmittelfreier Grafik sowie jüngsten Fortschritten, die historische Haftungsgrenzen auf hochsperrenden Substraten überwinden. Die Präferenz der Verarbeiter gilt weiterhin Systemen, die die Konformität für den direkten Lebensmittelkontakt ohne Einbußen bei der Liniengeschwindigkeit erreichen, was frühen Anwendern einen Preisvorteil bei Premium-Lebensmittelmarken verschafft. Der rasche Kapazitätsausbau im asiatisch-pazifischen Raum und die politische Führungsrolle Europas verschieben gemeinsam die technischen Standards weltweit, während unternehmerische Scope-3-Dekarbonisierungsziele die Nachfrage nach erneuerbaren Bindersystemen festigen, die die Emissionen von der Wiege bis zum Werkstor senken. Gleichzeitig verkürzen LED-UV-Nachrüstungen und digitale Arbeitsabläufe die Auflagenmengen, beschleunigen Artwork-Änderungen und erweitern die adressierbaren Bereiche für wasserbasierte Chemikalien, was den Markt für wasserbasierte und migrationsarme Tinten weiter antreibt.

Wichtigste Erkenntnisse des Berichts

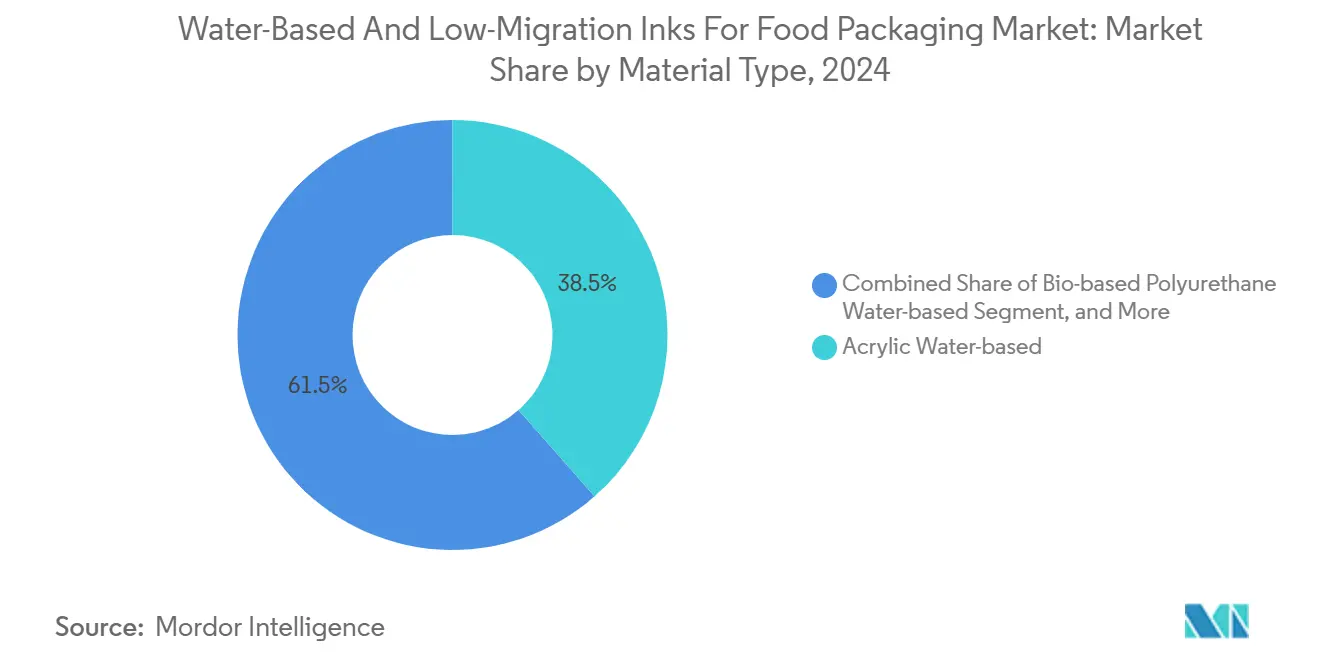

- Nach Tintentyp wird erwartet, dass biobasierte Polyurethanqualitäten zwischen 2025 und 2030 mit einer CAGR von 10,29 % steigen.

- Nach Druckverfahren entfiel im Jahr 2024 ein Marktanteil von 51,29 % auf den Flexodruck im Markt für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen.

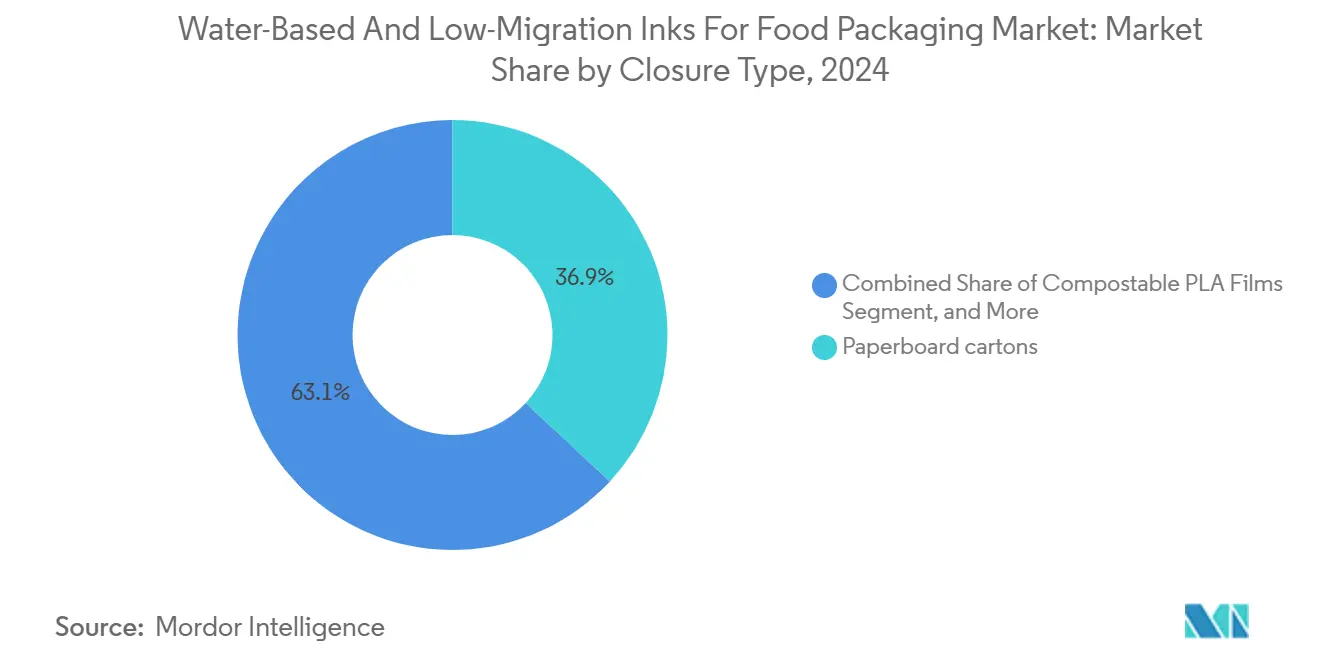

- Nach Substrat wird erwartet, dass die Marktgröße für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen im Segment der kompostierbaren PLA-Folien zwischen 2025 und 2030 mit einer CAGR von 11,28 % zunimmt.

- Nach Lebensmittel-Endverbrauchsbranche entfielen im Jahr 2024 27,02 % des Marktanteils für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen auf Backwaren und Süßwaren.

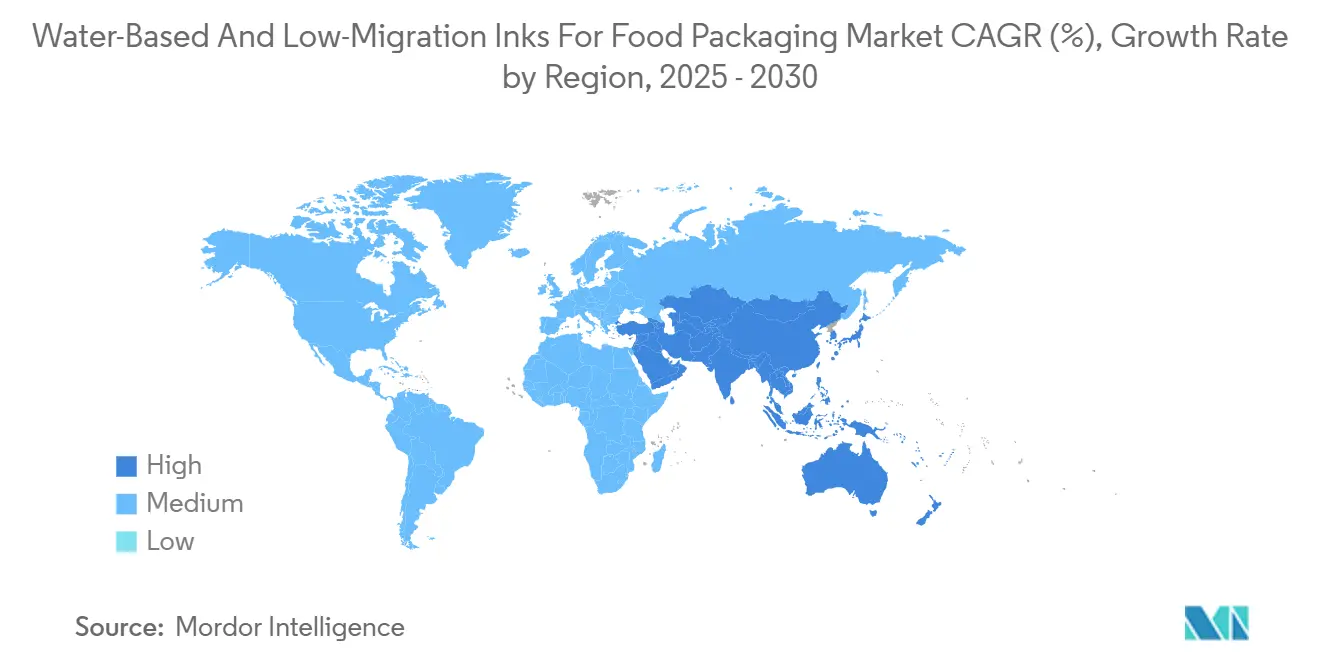

- Nach Geografie wird erwartet, dass die Marktgröße für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen im asiatisch-pazifischen Segment bis 2030 mit einer CAGR von 10,19 % wächst.

Globale Markttrends und Erkenntnisse für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Verpflichtungen von Markeninhabern für lösungsmittelfreien Druck | +2.1% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Regulatorisches Vorgehen der EU gegen MOSH/MOAH beschleunigt die Einführung migrationsarmer Tinten | +2.8% | Europa als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Markenwechsel zu monomaterialien Recyclingprodukten, die wasserbasierte Tinten erfordern | +1.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Vorgaben des Einzelhandels für Eigenmarken bezüglich VOC-Grenzwerten | +1.2% | Global, strengere Durchsetzung in Europa | Mittelfristig (2-4 Jahre) |

| Rasche LED-UV-Nachrüstungen fördern hybride wasserbasierte Linien | +1.4% | Global, Fertigungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Unternehmerische Scope-3-Dekarbonisierungsziele | +0.8% | Global, Führungsrolle multinationaler Marken | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Verpflichtungen von Markeninhabern für lösungsmittelfreien Druck

Große Lebensmittelunternehmen verankern nun lösungsmittelfreie Anforderungen in Lieferantenverträgen und verknüpfen die Einhaltung mit unternehmerischen Nachhaltigkeitskennzahlen und Offenlegungsrahmen für Investoren. Dieser strukturelle Wandel erhöht die Wechselkosten, sobald Verarbeiter wasserbasierte Chemikalien zertifizieren, erzeugt stabile Einnahmequellen und begünstigt frühe Anwender, die Kohlenstoffeinsparungen von der Wiege bis zum Werkstor nachweisen können.

Regulatorisches Vorgehen der EU gegen MOSH/MOAH beschleunigt die Einführung migrationsarmer Tinten

Frankreich hat mineralölhaltige aromatische Kohlenwasserstoffe in Druckfarben mit Wirkung ab Januar 2025 verboten und Inhaltsgrenzwerte von 0,1 % festgelegt, während Deutschlands freiwilliger Fahrplan Mineralöl-Zeitungsdruckfarben bis 2028 auslaufen lässt. Die regulatorische Dringlichkeit verankert Europa als Referenzmarkt für migrationsarme Leistung und löst nachahmende Gesetzesentwürfe in Indonesien, Kanada und Mexiko aus.[1]De Clercq, „Informationshinweis zur französischen Verordnung über Mineralöle in Druckfarben”, EuPIA, eupia.org

Markenwechsel zu monomaterialien Recyclingprodukten, die wasserbasierte Tinten erfordern

Die EU-Verordnung über Verpackungen und Verpackungsabfälle bewertet die Recyclingfähigkeit und moduliert die Herstellergebühren, wobei Verpackungen belohnt werden, die sich beim Flotationsverfahren leicht entfärben lassen und mit hoher Ausbeute in Faserkreisläufe zurückgeführt werden. Wasserbasierte Tinten erfüllen diese Kriterien und bieten eine Wirtschaftlichkeit, die den moderaten Preisaufschlag lebensmittelechter Harze ausgleicht und die Einführung in Eigenmarkenprogrammen vorantreibt.[2]Amt für Veröffentlichungen der Europäischen Union, „Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle”, eur-lex.europa.eu

Rasche LED-UV-Nachrüstungen fördern hybride wasserbasierte Linien

LED-UV-Lampen härten bei niedrigeren Temperaturen aus und ermöglichen hybride Emulsionen, die wasserbasierte Binder mit energiehärtbaren Oligomeren kombinieren. Produktionsgeschwindigkeiten von bis zu 300 m/min sind inzwischen dokumentiert, während gleichzeitig Migrationsschwellenwerte von 10 ppb eingehalten werden, was den langjährigen Zielkonflikt zwischen Durchsatz und Konformität löst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlechte Haftung auf hochsperrenden Folien ohne Plasmabehandlung | -1.8% | Global, besonders ausgeprägt in der flexiblen Verpackung im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Preisaufschlag für lebensmittelechte Harzsysteme | -1.3% | Global, höchste Preissensitivität in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Versorgungsrisiko für biobasierte Binder | -0.9% | Global, Versorgungskonzentration in Nordeuropa und Nordamerika | Langfristig (≥4 Jahre) |

| Rasterwalzenverschleiß und Reinigungsausfallzeiten bei Umrüstungen | -0.7% | Global, höchste betriebliche Auswirkungen in Anlagen mit hohem Produktmix | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlechte Haftung auf hochsperrenden Folien ohne Plasmabehandlung

Metallisierte PET- oder SiOx-beschichtete Substrate weisen eine geringe Oberflächenenergie auf und zwingen Verarbeiter, in Plasmaeinheiten zu investieren, die den Kapitalaufwand pro Linie um 12-18 % erhöhen. Das Haftungsausfallrisiko schreckt kleinere Akteure davon ab, trotz wachsender Kundennachfrage in Premium-Fleisch- oder Retortenbeutel-Nischen einzusteigen.

Preisaufschlag für lebensmittelechte Harzsysteme

Lebensmittelkontakttaugliche Polyurethane kosten 15-25 % mehr als handelsübliche Acrylate, und biobasierte Qualitäten weiten diesen Unterschied auf 30-35 % aus, was die Margen von Verarbeitern schmälert, die in Märkten tätig sind, in denen lösungsmittelbasierte Produkte der Durchsetzung noch entgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tintentyp: Biobasierte Binder beschleunigen die Premium-Einführung

Biobasierte Polyurethanqualitäten werden voraussichtlich mit einer CAGR von 10,29 % steigen und damit die Entwicklung konventioneller Acrylate übertreffen, die im Jahr 2024 einen Anteil von 38,51 % hielten. Frühe Anwender heben Scope-3-Emissionsreduzierungen von bis zu 35 kg CO₂-Äq. pro Tonne bedruckter Verpackung hervor und bieten damit greifbare Kennzahlen für ESG-Berichte. Maleinsäureharze behalten ihre Relevanz bei preissensitiven Etiketten, während Schellackblends den Bedarf bei biologisch zertifizierten Süßwaren decken, wo Migrations- und Allergenprofile natürliche Einsatzstoffe erfordern.

Hybride LED-härtbare Emulsionen befinden sich zwar heute noch in einer Nische, verzeichnen jedoch das schnellste numerische Wachstum, unterstützt durch fördermittelfinanzierte Pilotprojekte in Deutschland und Japan. Über den Prognosehorizont hinaus wird erwartet, dass die Marktgröße für wasserbasierte und migrationsarme Tinten für hybride Chemikalien in einem niedrigen zweistelligen Tempo wächst, begrenzt nur durch Herausforderungen im Zusammenhang mit der Stabilität der Pigmentdispersion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckverfahren: Digitale Tintenstrahlpressen erschließen hohe Produktmix-Volumina

Digitale Tintenstrahlvolumina wachsen mit einer CAGR von 11,49 %, was mit der durch den E-Commerce getriebenen SKU-Proliferation übereinstimmt, die kurze Auflagen und Echtzeit-Code-Anpassung erfordert. Xeikons Tonerplattform hält 260 °C-Ofenzyklen ohne Hilfslack stand und erschließt Fertiggerichtschalen und haltbare Suppen, die früher vom Tiefdruck dominiert wurden.[3]Grania Jain, „Xeikon und Sappi kooperieren für ressourcenschonende Verpackungen”, Packaging Connections, packagingconnections.com

Der Flexodruck hält aufgrund der Platteneffizienz bei Brotbeuteln und Snack-Folien einen Marktanteil von 51,29 %, sieht sich jedoch einer Migration zu hybriden LED-Flexo-Einheiten gegenüber, die Sofortaushärtung und reduzierten Substratverschnitt bieten. Der Tiefdruck bleibt für Pasta-Wickellinien mit >300 m/min bestehen, geht jedoch in Westeuropa zurück, da die Toluolbeschränkungen verschärft werden.

Nach Verpackungssubstrat: Kompostierbare Folien fordern konventionelle Mischungen heraus

Kartonverpackungen halten noch immer 36,92 % der globalen Nachfrage, gestützt durch barriereverstärkte Varianten, die Kunststoffhüllen für tiefgekühlte Backwaren verdrängen. Kompostierbare PLA-Folien wachsen mit einer CAGR von 11,28 %, wobei Marken für gekühlte Frischprodukte Logos für industrielle Kompostierung aufbringen, die die Verbraucherakzeptanz steigern. Hochsperrende Mehrschichtfolien, die für Fleisch und Meeresfrüchte unerlässlich sind, bleiben durch Haftungsbeschränkungen wässriger Tinten eingeschränkt, was ihre Umstellung trotz regulatorischen Drucks verlangsamt.

Flexible Monomaterial-PE-Strukturen gewinnen bei Müslifolien an Boden, wo die Recyclinggebühren im Rahmen der Ökomodulationsregelung der EU am niedrigsten sind. Metalldosen entwickeln sich zu einem aufkommenden Anwender von LED-härtbaren wasserbasierten Systemen, unterstützt durch laufende PFAS-Ausstiegsprogramme bei traditionellen Epoxidbeschichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lebensmittel-Endverbrauchssegment: Pflanzenbasierte Lebensmittel treiben Innovationen voran

Backwaren und Süßwaren hielten im Jahr 2024 aufgrund des hohen Grafikvolumens einen Umsatzanteil von 27,02 %. Pflanzenbasierte Lebensmittel erzielen jedoch eine CAGR von 10,97 %, indem sie vegane Positionierung mit vollständig recycelbaren oder kompostierbaren Verpackungen verknüpfen. Fertiggerichte profitieren vom Rückenwind durch Retortenbeutel mit verlängerter Haltbarkeit, was die Forschung und Entwicklung von wasserbasierten Haftungspromotoren vorantreibt, die einer Sterilisation bei 121 °C standhalten.

Molkereiunternehmen setzen auf Monomaterial-PP-Becher mit In-Mold-Etiketten, die im wasserbasierten Tintenstrahldruck bedruckt werden, und reduzieren so den Delaminierungsabfall um 15 %. Der Kanal für Säuglingsnahrung besteht auf Migrationsgrenzen, die eine Größenordnung strenger sind als die EU-Schwellenwerte, was die Nachfrage nach schellackbasierten Lösungen stimuliert, die durch In-vitro-Toxikologie geprüft wurden.

Geografische Analyse

Europa entfällt auf 33,59 % des Umsatzes im Jahr 2024, angetrieben durch das Mineralölverbot in Frankreich und Deutschlands freiwilliges Ausstiegsprogramm. Die Übernahme von Allinova durch Siegwerk im Jahr 2025 stärkt die Dispersionsfähigkeiten im deutschen „Chemiedreieck” und verkürzt die Vorlaufzeiten für maßgeschneiderte lebensmittelkontakttaugliche Mischungen. Parallel dazu erfordern PFAS-freie Mandate, die ab August 2026 in Kraft treten, eine technologische Erneuerung, die wasserbasierte Plattformen begünstigt.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 10,19 % und profitiert von DICs indonesischem Werk für lebensmittelkontakttaugliche Beschichtungen sowie von SAKATA INXs Pilotlinie für wässrige Dispersionen in Shanghai im Wert von 8,1 Millionen USD. Indiens erste Anlage für Tinten mit direktem Lebensmittelkontakt, die von Hubergroup im Juni 2025 eröffnet wurde, veranschaulicht den Wissenstransfer von Europa zu aufstrebenden Zentren. Indonesiens Entwurf eines Lebensmittelverpackungsgesetzes spiegelt die EU-Migrationsmetriken wider und beschleunigt die regionale Angleichung.

Nordamerika nutzt eine robuste Versorgung mit biobasierten Rohstoffen aus Mais- und Tallölströmen, obwohl die währungsbereinigten Harzkosten 12 % höher sind als im asiatisch-pazifischen Raum. Die verstärkte Marktüberwachung der FDA erhöht die Prüfstrenge und motiviert mittelgroße Verarbeiter zur Modernisierung. Südamerika, der Nahe Osten und Afrika zeigen eine frühe Einführung bei Premium-SKUs, doch die Gesamtdurchdringung wird durch Harzkosten-Aufschläge und eine begrenzte Recyclinginfrastruktur gedämpft.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die fünf größten Anbieter rund 55 % des Umsatzes im Jahr 2024 kontrollieren. Siegwerk, Sun Chemical und Flint Group setzen ihre akquisitionsgetriebene Expansion fort, wobei Siegwerk die Dispersionstechnologie von Allinova integriert, um seine migrationsarmen Eigenschaften zu stärken. Die Einführung von Sun Chemicals SunPak FSP EcoPace liefert eine höhere Ergiebigkeit auf Rasterwalzen, reduziert den Tintenverbrauch um 8 % und spricht Verarbeiter mit hohen Auflagen im Backwarenbereich an. Flint Group entwickelt Flexocure Leap weiter, eine LED-härtbare Flexolinie, die bei Druckgeschwindigkeiten von 250 m/min Migrationsgrenzen von 10 ppb einhält.

Aufstrebende Herausforderer zielen auf kompostierbare Verpackungen und digitale Tintenstrahlnischen ab. Epple Druckfarben bringt schellackreiche Tinten für Bio-Schokoladenverpackungen auf den Markt, während Nazdar Ink Technologies wässrige Pigmentdispersionen entwickelt, die mit Kyocera-Piezoköpfen kompatibel sind. Der Wettbewerbsvorteil hängt zunehmend von der Tiefe der Regulierungsangelegenheiten ab, da Verarbeiter auf Lieferanten für toxikologische Dossiers und NIAS-Risikobewertungen angewiesen sind. Insgesamt konzentriert sich die technologische Differenzierung nun auf Haftungspromotoren, erneuerbare Inhalte und energiehärtbare Hybride, die eine wettbewerbsfähige Druckproduktivität ohne Kompromisse bei den Sicherheitsschwellenwerten bieten.

Marktführer in der Branche für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen

Sun Chemical (DIC Corporation)

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

Sakata INX Corporation

Huber Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Borouge, Siegwerk und TPN Food Packaging stellten einen flexiblen Monomaterial-Beutel vor, der Klebstoffschichten eliminiert und die Ausrichtung der Verarbeiter auf Ziele der Kreislaufwirtschaft zeigt.

- September 2025: Mondi führte eine weiße wasserbasierte Tinte für den digitalen Wellpappendruck ein, die ästhetische Anforderungen des E-Commerce erfüllt und gleichzeitig die Recyclingfähigkeit beibehält.

- August 2025: Siegwerk schloss die Übernahme von Allinova ab und vertiefte damit seine Dispersionskompetenz für wässrige Formulierungen mit Lebensmittelkontakt.

- Juli 2025: Hubergroup Print Solutions brachte ein wasserbasierten Tinten- und Lackset auf den Markt, das für den direkten Lebensmittelkontakt zertifiziert ist.

Globaler Berichtsumfang für den Markt für wasserbasierte und migrationsarme Tinten für Lebensmittelverpackungen

| Acrylbasiert wasserbasiert |

| Maleinsäureharz wasserbasiert |

| Biobasiertes Polyurethan wasserbasiert |

| Schellack / Naturbasiert |

| Hybrid UV / Wässrig (LED-härtbar) |

| Latex-Dispersion wasserbasiert |

| Flexodruck |

| Tiefdruck |

| Digitaler Tintenstrahldruck |

| Offsetlithografie |

| Siebdruck |

| Hybrid LED-Flexo |

| Kartonverpackungen |

| Wellpappe und Deckenpapier |

| Flexible Kunststofffolien |

| Hochsperrende Mehrschichtfolien |

| Starre Kunststoffbehälter |

| Metalldosen und Verschlüsse |

| Glasgläser und Flaschen |

| Geformte Fasern und kompostierbare Materialien |

| Backwaren und Süßwaren |

| Milchprodukte |

| Fertiggerichte und Mahlzeitenkits |

| Fleisch, Geflügel und Meeresfrüchte |

| Obst und Gemüse |

| Sonstige Lebensmittel-Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Tintentyp | Acrylbasiert wasserbasiert | ||

| Maleinsäureharz wasserbasiert | |||

| Biobasiertes Polyurethan wasserbasiert | |||

| Schellack / Naturbasiert | |||

| Hybrid UV / Wässrig (LED-härtbar) | |||

| Latex-Dispersion wasserbasiert | |||

| Nach Druckverfahren | Flexodruck | ||

| Tiefdruck | |||

| Digitaler Tintenstrahldruck | |||

| Offsetlithografie | |||

| Siebdruck | |||

| Hybrid LED-Flexo | |||

| Nach Verpackungssubstrat | Kartonverpackungen | ||

| Wellpappe und Deckenpapier | |||

| Flexible Kunststofffolien | |||

| Hochsperrende Mehrschichtfolien | |||

| Starre Kunststoffbehälter | |||

| Metalldosen und Verschlüsse | |||

| Glasgläser und Flaschen | |||

| Geformte Fasern und kompostierbare Materialien | |||

| Nach Lebensmittel-Endverbrauchsbranche | Backwaren und Süßwaren | ||

| Milchprodukte | |||

| Fertiggerichte und Mahlzeitenkits | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Obst und Gemüse | |||

| Sonstige Lebensmittel-Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Markt für wasserbasierte und migrationsarme Tinten bis 2030 erreichen?

Es wird prognostiziert, dass der Markt bis 2030 auf 743,12 Millionen USD wächst und dabei ausgehend von der Basis 2025 mit einer CAGR von 8,71 % expandiert.

Welches Druckverfahren wächst am schnellsten für wässrige Tinten mit Lebensmittelkontakt?

Der digitale Tintenstrahldruck steigt bis 2030 mit einer CAGR von 11,49 %, angetrieben durch die Nachfrage nach kurzen Auflagen und variablen Daten.

Warum ist Europa der größte regionale Anwender von migrationsarmen Tinten?

Europa führt aufgrund strenger MOSH/MOAH-Grenzwerte, Frankreichs Mineralölverbot und PFAS-Ausstiegsprogrammen, die wasserbasierte Systeme zum Standard für die Konformität machen.

Was verhindert eine breitere Einführung auf hochsperrenden Folien?

Wasserbasierte Tinten erfordern häufig eine kostspielige Plasmabehandlung, um Haftung auf metallisierten oder SiOx-beschichteten Folien zu erzielen, was den Kapitalaufwand für Verarbeiter erhöht.

Wie beeinflussen Nachhaltigkeitsverpflichtungen von Markeninhabern die Tintenauswahl?

Verpflichtungen zur Eliminierung von Lösungsmitteln stimmen mit Scope-3-Emissionsreduzierungen überein und drängen Verarbeiter zu wasserbasierten Chemikalien, die messbare Kohlenstoffreduktionen bieten.

Welche Tintenchemie wächst am schnellsten?

Biobasierte Polyurethanformulierungen verzeichnen eine CAGR von 10,29 %, da Marken erneuerbare Inhalte suchen, die lebensmittelkontakttaugliche Sicherheitsnormen erfüllen.

Seite zuletzt aktualisiert am: