Marktgröße und Marktanteil für fettbeständiges Bäckereipapierkarton

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

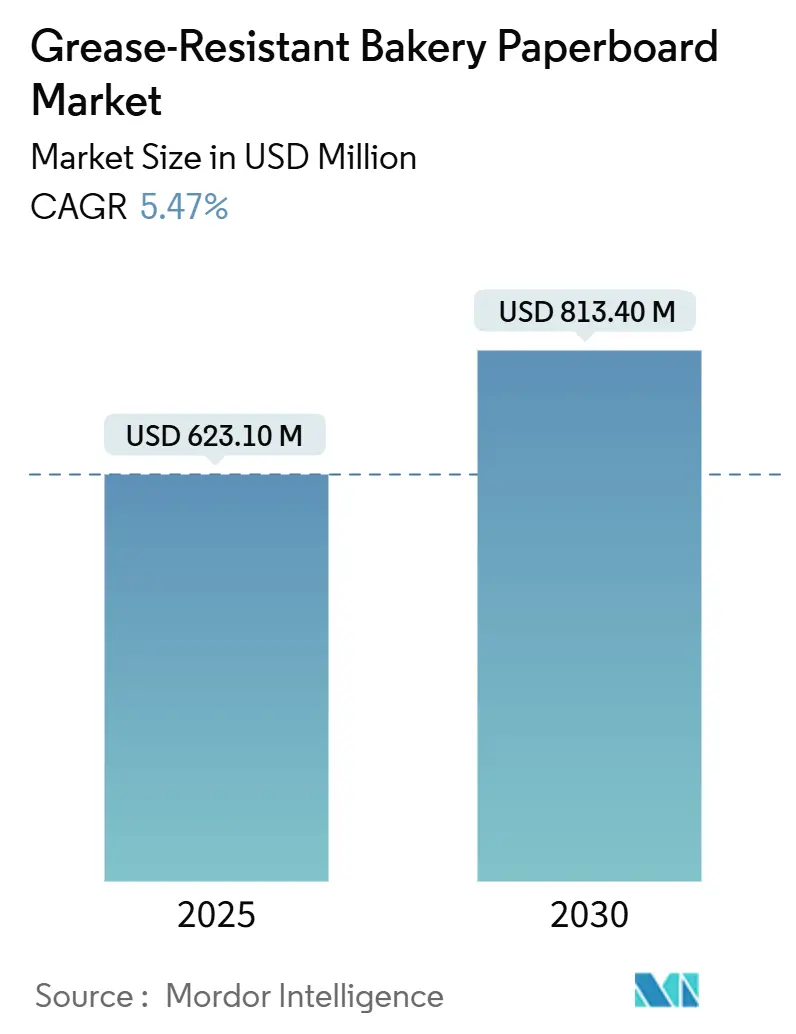

| Marktgröße (2025) | 623.10 Millionen US-Dollar |

| Marktgröße (2030) | 813.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.47% CAGR |

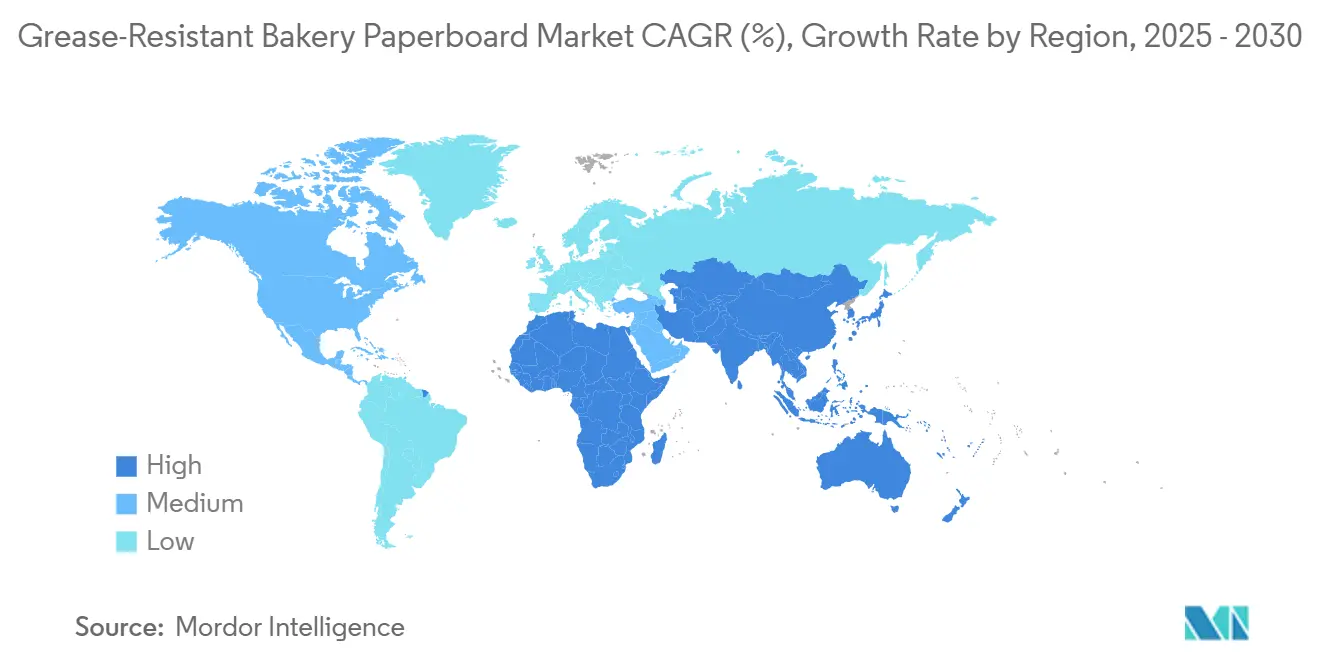

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fettbeständiges Bäckereipapierkarton von Mordor Intelligence

Die Marktgröße für fettbeständiges Bäckereipapierkarton erreichte im Jahr 2025 einen Wert von 623,1 Millionen USD und wird bis 2030 voraussichtlich auf 813,4 Millionen USD ansteigen, was einem CAGR von 5,47 % entspricht. Dieses Wachstum wird durch den beschleunigten Ausstieg aus PFAS-Beschichtungen, die steigende Nachfrage nach verzehrfertigen Bäckereiformen und das anhaltende Wachstum des elektronischen Handels angetrieben. Die regulatorische Klarheit in den Vereinigten Staaten und der Europäischen Union hat Kapital für PFAS-freie Barriertechnologien freigesetzt, während Bäckerei-Markeninhaber zunehmend leichte faserbasierte Verpackungen priorisieren, die Recyclingziele erfüllen. Investitionen in fortschrittliche Kalandrierung, biobasierte Beschichtungen und integrierte Verarbeitungslinien vergrößern die Leistungsunterschiede zwischen den Lieferanten. Nordamerika behauptet einen Skalenvorteil durch ausgereifte Verarbeiternetzwerke, aber der asiatisch-pazifische Raum baut am schnellsten Kapazitäten auf, da Bäckeriketten Omnichannel-Vertriebsmodelle ausbauen.

Wichtigste Erkenntnisse des Berichts

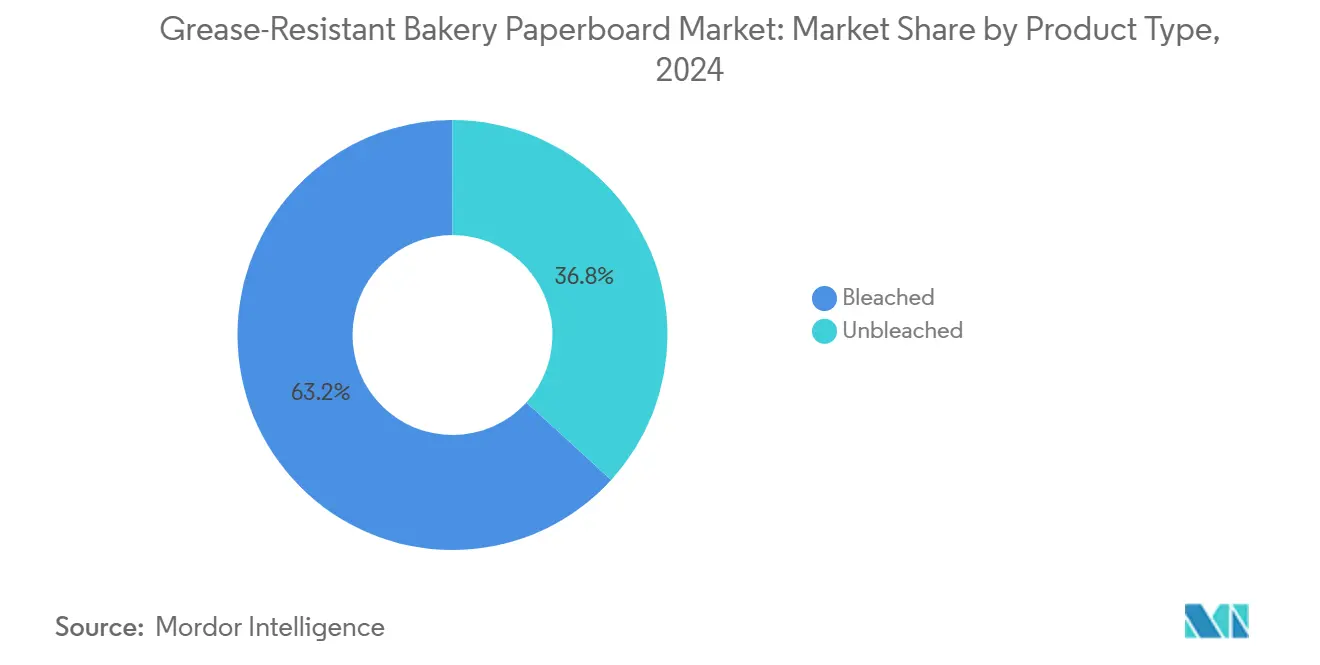

- Nach Produkttyp entfielen im Jahr 2024 63,23 % des Marktanteils für fettbeständiges Bäckereipapierkarton auf gebleichte Qualitäten.

- Nach Beschichtungstyp wird die Marktgröße für fettbeständiges Bäckereipapierkarton bei biobasierten/Wachssystemen zwischen 2025 und 2030 voraussichtlich mit 7,13 % wachsen.

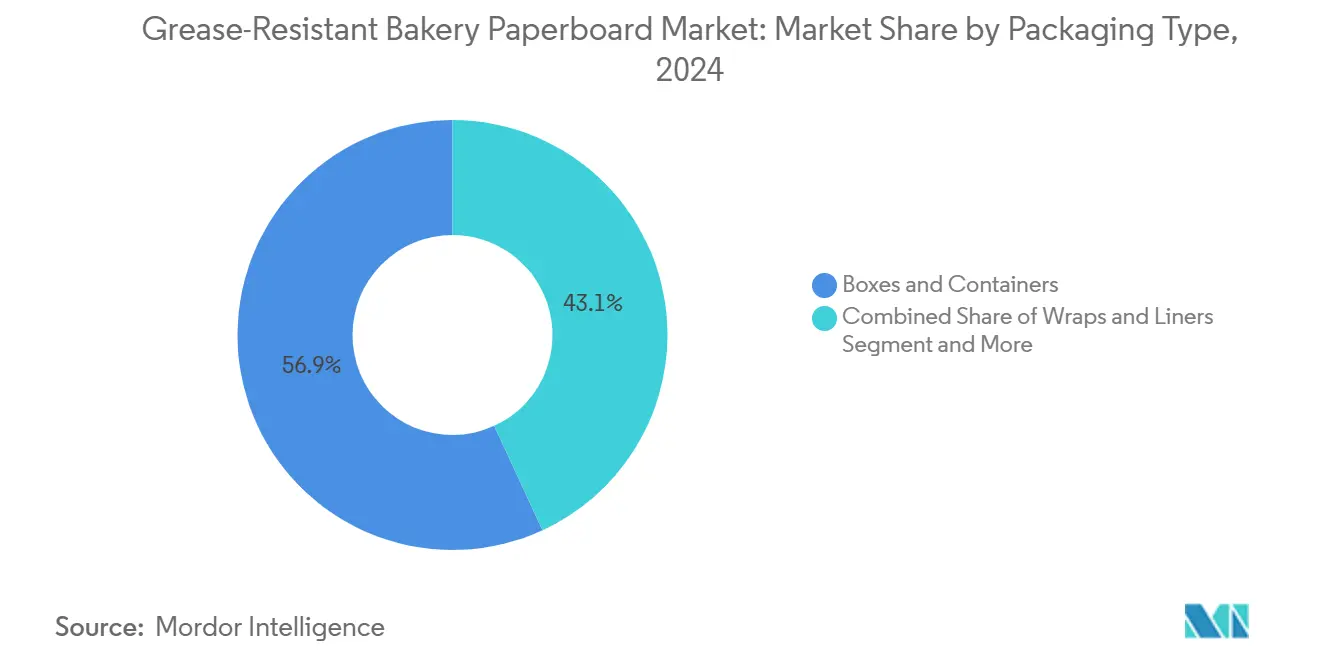

- Nach Verpackungstyp entfielen im Jahr 2024 56,87 % des Marktanteils für fettbeständiges Bäckereipapierkarton auf Schachteln und Behälter.

- Nach Anwendung wird die Marktgröße für fettbeständiges Bäckereipapierkarton im Bereich Kekse und Biskuits zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 5,83 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 33,64 % für fettbeständiges Bäckereipapierkarton auf Nordamerika.

Globale Markttrends und Erkenntnisse für fettbeständiges Bäckereipapierkarton

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme verzehrfertiger und lieferbarer Bäckereiformen | +1.8% | Global, frühe Gewinne in Nordamerika und den APAC-Kernmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel von Kunststoff- zu Faserverpackungen | +1.5% | EU und Nordamerika primär, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| PFAS-freie Barrierdurchbrüche erschließen Premiumverträge | +1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Durch den elektronischen Handel bedingte leichte Paketstandards | +0.9% | Global, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Kalandrierung reduziert Kartondicke und Frachtkosten | +0.6% | Produktionszentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme verzehrfertiger und lieferbarer Bäckereiformen

Der Konsum von Bäckereiprodukten zum Mitnehmen steigt stark an, da Stadtbewohner Bequemlichkeit suchen, was eine anhaltende Nachfrage nach Fettbarrieren schürt, die die optische Attraktivität bei der Lieferung auf der letzten Meile schützen. Der Umsatz von Schnellrestaurants in Indien wächst mit einem CAGR von 13 %, was den weltweiten Schwung für portionskontrolliertes Gebäck widerspiegelt, das Temperaturschwankungen beim Transport standhalten muss. Verbesserte Beschichtungen, die Ölkapillarwirkung und Feuchtigkeitsdampf widerstehen, ermöglichen nun eine verlängerte Umgebungshaltbarkeit ohne sekundäre Kunststoffverpackungen. Bäckeriketten im Einzelhandel stellen daher große SKU-Volumina auf faserbasierte Tabletts mit integrierten Deckeln um, um den Kunststoffverbrauch zu senken. Die Auftragsbücher der Verarbeiter zeigen mehrjährige Lieferverträge, die an diese Formatwechsel geknüpft sind, was auf eine dauerhafte Volumennachfrage für den Markt für fettbeständiges Bäckereipapierkarton hindeutet.

Regulatorischer Wandel von Kunststoff- zu Faserverpackungen

Verbindliche Recyclingziele im Rahmen der EU-Verordnung über Verpackungen und Verpackungsabfälle haben den Übergang von mehrschichtigen Kunststoffen zu Mono-Material-Faserkonstruktionen beschleunigt. Die Verordnung begrenzt die zulässigen PFAS-Konzentrationen und drängt Verarbeiter zu PFAS-freien Chemikalien, um den Marktzugang zu erhalten. US-Marken stehen vor parallelen Fristen, da die FDA 35 PFAS-Lebensmittelkontaktmeldungen mit Wirkung zum Juni 2025 für ungültig erklärt hat, was kurzfristige Reformulierungswettläufe ausgelöst hat.[1]Phys.org, "PFAS könnte durch eine sichere Graphenoxidlösung ersetzt werden," phys.orgErstklassige Bäckeriproduzenten betten nun Recyclingbewertungskarten in Ausschreibungen ein und belohnen Lieferanten, die Faserbeschaffung und Barrierkonformität zertifizieren. Frühe Einsteiger in biobasierte Beschichtungen gewinnen daher Preisaufschläge und längere Laufzeiten, was das Wachstum des Marktes für fettbeständiges Bäckereipapierkarton stärkt.

PFAS-freie Barrierdurchbrüche erschließen Premiumverträge

Laborfortschritte wie die Graphenoxidbeschichtung der Northwestern University bieten eine um 30–50 % höhere Ölbeständigkeit im Vergleich zu herkömmlichen Fluorchemikalien und schließen historische Leistungslücken bei fetthaltigen Backwaren. Die kommerzielle Einführung durch GO-Eco verspricht eine FDA-Zulassung im Jahr 2026, und führende Verarbeiter erproben die Chemie bereits auf Doppelsieb-Kartonmaschinen in den Vereinigten Staaten und Finnland. Einzelhändler steuern das Markenrisiko im Zusammenhang mit PFAS-Schlagzeilen streng, sodass qualifizierte PFAS-freie Lieferanten den Status eines bevorzugten Lieferanten und eine Multi-SKU-Exklusivität erhalten. Diese Auszeichnungen führen zu Margenverbesserungen und stärken den Wettbewerbsvorteil für Technologieführer im Markt für fettbeständiges Bäckereipapierkarton.

Durch den elektronischen Handel bedingte leichte Paketstandards

Online-Bestellungen von Kuchen und Gebäck müssen längere Strecken zurücklegen und dabei intakt bleiben, was Paketzentren dazu veranlasst, Gewichtsgrenzen für Dimensionsgewichte festzulegen. Kartondickenreduzierungen von 10–12 %, die durch Mehrfachkalandrierung erreicht werden, erhalten die Steifigkeit bei gleichzeitiger Gewichtsreduzierung, senken Portogebühren und verbessern die CO₂-Bilanz. Die niederländische Bäckerei Taartenwinkel hat einen recycelbaren faserbasierten Versandbehälter mit integrierten Kältepacks eingeführt und damit ihre Schadensrate auf 0,6 % und ihr Paketgewicht um 180 g pro Einheit gesenkt. Solche Erfolge fördern die Einführung leichter Lösungen für den Markt für fettbeständiges Bäckereipapierkarton bei digital nativen Bäckereien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte PFAS-Verbote erhöhen die Reformulierungskosten | -1.1% | Global, unmittelbar in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Preisen für Frischfaserzellstoff | -0.8% | Global, kostenfokussierte Segmente | Mittelfristig (2–4 Jahre) |

| Risiken der Tinten-Öl-Wechselwirkung bei fetthaltigen Backwaren | -0.5% | Global, Premium-Bäckerianwendungen | Mittelfristig (2–4 Jahre) |

| Lernkurve der Verarbeiter für Biobeschichtungen | -0.4% | Produktionsregionen, die auf neue Technologien umstellen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte PFAS-Verbote erhöhen die Reformulierungskosten

Lieferanten müssen gesamte Fettbarriere-Portfolios in komprimierten Vorlaufzeiten neu entwickeln, nachdem die US-amerikanischen und EU-Verbote herkömmliche Fluorchemikalien ungültig machen. Reformulierungsbudgets umfassen nun Pilotlinienversuche, analytische Validierung und Nachqualifizierungstests bei nachgelagerten Kunden, was die Kosten pro Tonne beschichteten Kartons im Jahr 2025 im Vergleich zu 2023 um 7–9 % erhöht. Kleinere Verarbeiter stehen vor Liquiditätsproblemen und könnten Premium-Bäckerisegmente verlassen, was die Nachfrage möglicherweise bei den führenden Akteuren im Markt für fettbeständiges Bäckereipapierkarton konsolidiert.

Volatilität bei den Preisen für Frischfaserzellstoff

Terminkontrakte für nordgebleichten Weichholz-Kraftzellstoff schwankten im Jahr 2024 um 18 %, was die Festpreisangebotszyklen erschwert. Energieintensive Zellstofffabriken in Kanada und Skandinavien geben höhere Stromtarife weiter und erhöhen die Lieferfaserkosten für Kartonhersteller. Verarbeiter versuchen, mit Recyclingfasermischungen abzusichern, doch strenge Geruchs- und Migrationsgrenzen für Bäckerianwendungen begrenzen die Substitutionsraten. Solche Kostenschwankungen komprimieren vorübergehend die Margen im gesamten Markt für fettbeständiges Bäckereipapierkarton.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ungebleichte Qualitäten gewinnen Nachhaltigkeitsmomentum

Gebleichter Karton behauptet weiterhin den größten Anteil am Markt für fettbeständiges Bäckereipapierkarton mit einem Anteil von 63,23 % im Jahr 2024, dank heller Oberflächen, die Markengrafiken aufwerten. Seine Dominanz zeigt sich bei Premium-Kuchenschachteln, bei denen die Regalattraktivität die Stückökonomie bestimmt. Ungebleichte Varianten verzeichnen jedoch einen CAGR von 6,84 % und übertreffen den Marktdurchschnitt, da Bäckeriketten natürlich-braune Ästhetik einsetzen, um Umweltbewusstsein zu signalisieren. Die Marktgröße für fettbeständiges Bäckereipapierkarton bei ungebleichten Qualitäten wird sich voraussichtlich noch weiter ausweiten, da Beschichtungsfortschritte historische Leistungslücken verringern. Die vertikale Integration zwischen nordischen Zellstofflieferanten und europäischen Verarbeitern hat eine stabile Faserversorgung sichergestellt und die Kostenvorteile für ungebleichte Angebote gestärkt. Nordamerikanische Schnellrestaurants erproben Kraft-Tone-Hamburgerbrötchenhüllen und bestätigen damit diese Wachstumstrajektorie. Anhaltende Investitionen in Online-Farbmanagementsysteme werden es ungebleichten Substraten ermöglichen, Platzierungen zu gewinnen, die einst gebleichten Konkurrenten vorbehalten waren.

Zweitrangige Anwendungen, wie Einlagen für Bäckereien im Laden, tendieren ebenfalls zu ungebleichtem Material, da die optischen Anforderungen gering sind. Asiatische Bäckereien positionieren Kraftkartons zunehmend als Premium-Minimalismus und unterstützen höhere Preispunkte bei gleichzeitiger Reduzierung der Gesamtbeschichtungsmenge. Die Exporte von Kraft-Tone-Cupcake-Trägern aus China stiegen im Jahr 2024 um 14 %, was zeigt, dass Fabriken eine akzeptable Helligkeit ohne Chlorbleiche erreichen können. Angesichts des regulatorischen Rückenwinds wird der Markt für fettbeständiges Bäckereipapierkarton im Prognosezeitraum wahrscheinlich eine Konvergenz der Leistungsstandards zwischen gebleichten und ungebleichten Qualitäten erleben.

Nach Beschichtungstyp: Biobasierte Alternativen beschleunigen die kommerzielle Einführung

PFAS-freie Synthesesysteme, hauptsächlich PVOH, Acryl und Silikon, kontrollierten im Jahr 2024 einen Anteil von 37,92 % am Markt für fettbeständiges Bäckereipapierkarton und liefern Drop-in-Leistung an bestehenden Klingenauftragsmaschinen. Diese Chemikalien verfügen über robuste regulatorische Dossiers und wurden auf Vier-Meter-Maschinen in Europa und Nordamerika skaliert. Dennoch verzeichnen biobasierte oder Wachsbeschichtungen mit einem CAGR von 7,13 % das schnellste Wachstum innerhalb der Beschichtungssegmente, da Einzelhändler die Ziele zur Kunststoffelimination verschärfen. Frühe Wachsiterationen hatten Probleme mit der Heißsiegelbarkeit, aber neue Hybridrezepturen mit Stärke und Schellack zeigen Ölkitwerte über 11 und akzeptable Heißsiegelfenster. Die Marktgröße für fettbeständiges Bäckereipapierkarton bei biobeschichtetem Karton bleibt bescheiden, wächst aber, angetrieben von Bäckeriketten, die kompostierbare Mitnahmeverpackungen anbieten. Synthetische Lieferanten reagieren mit der Bündelung von Wasserbeständigkeitsverstärkern, verwischen Leistungsunterschiede und gewähren Endnutzern eine breitere Menükompatibilität.

Regulatorische Scheinwerfer auf das chemische Recycling begünstigen Biosysteme, die keine spezielle Nachverbraucherbehandlung erfordern, und ziehen Risikokapital in Pilotlinien in Schweden und Kanada. Technologieallianzen zwischen Kartonwerken und Bioharzunternehmen haben Qualifizierungszyklen verkürzt, was darauf hindeutet, dass Biobeschichtungen die Anteilslücke schneller schließen könnten als frühere Prognosen. Die Betriebszeit der Verarbeiter hängt noch von der Beherrschung von Viskositätsdrift und Trocknerlasten ab, aber diese Hürden schrumpfen mit jedem kommerziellen Lauf.

Nach Verpackungstyp: Schachteln und Behälter behalten doppelte Führungsposition

Schachteln und starre Behälter machten 56,87 % des Umsatzes im Jahr 2024 aus und sollen jährlich um 6,41 % wachsen, was ihre Ausrichtung auf mechanisierte Abfülllinien und Dimensionsstandards im elektronischen Handel verdeutlicht. Viele Lieferplattformen schreiben rechtwinklige Kanten für die Roboterkommissionierung vor und bevorzugen Wellpappenstil-Karton, der Fettbarriere mit Druckfestigkeit verbindet. Die Marktgröße für fettbeständiges Bäckereipapierkarton, die Schachteln zugeschrieben wird, skaliert daher mit jeder inkrementellen Mahlzeitliefertransaktion. Einlagen und Umhüllungen bleiben für Bäckereitheken im Laden relevant, verlieren aber Marktanteile, da Einzelhändler sich für Klappschalen mit Deckel entscheiden, die Kreuzkontamination eindämmen. Beutel und Tüten füllen Nischenrollen für Brötchen oder lange Baguettes, aber ihre dünneren Wände erschweren die Barriereanwendung und reduzieren die Grafikfläche.

Automatisierungsaufrüstungen in asiatischen Verarbeitungsanlagen verlagern Investitionen in Richtung gestanzte Schachteln, die mit 300 Einheiten pro Minute laufen, gegenüber manuellen Faltumhüllungen mit 90 Einheiten. Frachtoptimierungen belohnen rechteckige Formate weiter und zementieren die Dominanz von Schachteln. Leistungsanforderungen für tiefgefrorene Käsekuchen haben sich ebenfalls auf ausgekleidete starre Tabletts ausgerichtet, die mit sekundären Wellpappenbehältern kompatibel sind, was das Wachstum des Segments stärkt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Kuchen und Gebäck bleiben der Wertanker

Kuchen und Gebäck machten 32,27 % der Nachfrage im Jahr 2024 aus und profitieren von hohem Fettgehalt, der Premium-Fettbarrieren erfordert, um Paneelverschmutzungen zu vermeiden. Grafikintensive Kuchenschachteln stärken den Markenwert und rechtfertigen hochwertige Substrate, was eine stabile Volumennachfrage für gebleichte Kartons sicherstellt. Keks- und Biskuit-SKUs skalieren schnell mit einem CAGR von 5,83 % inmitten von Portionskontrolltrends, moderatem Fettgehalt und höherer Snackfrequenz in Schwellenländern. Der Marktanteil für fettbeständiges Bäckereipapierkarton im Bereich Kekse weitet sich daher schneller aus als historische Durchschnittswerte. Brot und Brötchen hingegen bleiben bei Rohstoffleistungsschwellen, was die Nachfrage nach differenziertem Karton dämpft. Spezielle ethnische Bäckereiprodukte, obwohl gering im Tonnagevolumen, fördern benutzerdefinierte Abmessungen und Mehrschichtbarrieren, was Komplexität, aber begrenzte Skaleneffekte hinzufügt.

Die F&E-Pipelines der Fabriken zielen zunehmend auf die Ölmigrationsprofile von laminierten Blätterteiggebäcken ab, was darauf hindeutet, dass erfolgreiche Machbarkeitsnachweise die Gesamtakzeptanz in diesem Anwendungscluster erhöhen könnten. Bäckereien im Einzelhandel bleiben ein paralleler Motor und verbessern die Verpackungsästhetik, um Premium-Patisserie-Standards nachzuahmen, und erhalten damit die Nachfrage nach Lösungen für den Markt für fettbeständiges Bäckereipapierkarton mit höherer Dicke aufrecht.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 33,64 %, gestützt durch integrierte Zellstoffversorgung und frühe PFAS-Compliance-Strategien. Regionale Fabriken profitieren von stabilen Abnahmeverträgen mit nationalen Bäckeriketten, und jüngste Anlagenkäufe, darunter Suzanos Erwerb von zwei US-amerikanischen Kartonwerken mit einer Kapazität von 420.000 Tonnen, signalisieren langfristiges Engagement. Die Nachfrage wird durch konsolidierte Lebensmittelhandelsnetzwerke gestärkt, die einheitliche Verpackungsspezifikationen in Tausenden von Geschäften einführen und so die Einführungsreibung für neuartige Barrierfolien reduzieren.

Europa folgt mit stetigem Wachstum, da politische Entscheidungsträger Kreislaufmandate durchsetzen, die Fasersubstrate bevorzugen. Hohes Verbraucherbewusstsein für Nachhaltigkeit beschleunigt die Einführung von ungebleichten Kraftkartons, insbesondere in den nordischen und DACH-Regionen. Stora Ensos Aufrüstung seiner Oulu-Linie für 1 Milliarde EUR wird bis 2027 bis zu 750.000 Tonnen Premium-Barrierkarton liefern. Diese Investitionen zeigen, dass Europa ein Technologietestfeld für Biobeschichtungen und Closed-Loop-Rückgewinnungssysteme bleiben wird und globale Einführungskurven für den Markt für fettbeständiges Bäckereipapierkarton steuert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,51 %, angetrieben durch steigendes verfügbares Einkommen, westlich geprägte Ernährungsgewohnheiten und zweistellige Penetration des elektronischen Handels. Chinas Bäckereieinzelhandelsumsätze sind auf dem Weg, im Jahr 2025 53 Milliarden USD zu erreichen, was einen großvolumigen Bedarf an Markenkuchenschachteln untermauert.[2]US-Landwirtschaftsministerium, "Chinas wachsender Bäckerisektor," fas.usda.gov Indiens Lebensmittelsicherheits- und Standardvorschriften, zuletzt im Jahr 2024 aktualisiert, enthalten Fasersicherheitsspezifikationen, die die Einführung erleichtern. Japanische Premium-Convenience-Stores verlangen weiterhin ultrahellem Karton mit makellosem Druck und bieten margenreiche Nischen für leistungsstarke Lieferanten. Das Angebot wird zeitweise eingeschränkt, wenn Taifune oder Energieschocks lokale Zellstofffabriken treffen, aber diversifizierte Importkanäle dämpfen Störungen.

Langfristig konvergieren die regionalen Verbrauchsprofile rund um digitale Bestellungen und nachhaltige Botschaften, was darauf hindeutet, dass in Nordamerika und Europa festgelegte Leistungsbenchmarks schnell in den asiatisch-pazifischen Raum migrieren werden. Folglich evaluieren Fabriken in Indonesien und Vietnam Doppelklingenauftragsmaschinen, um die aufkommende Nachfrage zu erfassen und den Status der Region als Volumenwachstumsmotor für den Markt für fettbeständiges Bäckereipapierkarton zu festigen.

Wettbewerbslandschaft

Der Markt für fettbeständiges Bäckereipapierkarton weist eine moderate Konzentration auf. Die fünf größten globalen Akteure kontrollieren etwa 55–60 % der beschichteten Kartonproduktion, was Raum für mittelgroße regionale Verarbeiter schafft, die sich auf Schnellauftragsbestellungen spezialisiert haben. Der Wettbewerbsfokus hat sich von reiner Skalierung auf technologische Differenzierung verlagert, insbesondere im Bereich PFAS-freier Barrieren. Smurfit WestRocks Entstehung durch die Fusion von Smurfit Kappa und WestRock hat einen Verpackungsriesen im Wert von 34 Milliarden USD geschaffen, der Kraftliner-Tiefe mit proprietären Acrylbarrieren kombiniert und Marktführer auf drei Kontinenten herausfordert.[3]WestRock, "Smurfit Kappa und WestRock kündigen Transaktion an," westrock.com

Strategische Akquisitionen setzen sich fort: International Papers Angebot von 7,2 Milliarden USD für DS Smith erweitert sein fettbeständiges Portfolio nach Europa und verbessert den Zugang zu Spezifikationszentren von Markeninhabern. Von Private-Equity-Unternehmen unterstützte Neueinsteiger investieren in Nischen-Biobeschichtungsanlagen, die kürzere Auftragslängen verarbeiten können und für handwerkliche Bäckereien attraktiv sind, die individuelle Grafiken suchen. Die Kapitalintensität bleibt hoch, und die Markteintrittsbarrieren steigen, da Endnutzer mehrjährige Verpflichtungen zu umweltfreundlicheren Chemikalien auferlegen.

Innovationspipelines zeigen intensive Zusammenarbeit mit Chemielieferanten. Verarbeiter führen gemeinsame Audits mit Einzelhändlern durch, um die Rückgewinnung am Ende der Lebensdauer zu zertifizieren und sich damit tiefer in die Wertschöpfungsketten der Kunden einzubetten. Die Preisgestaltung bleibt aufgrund langer Vertragszyklen rational; Spotmärkte können jedoch schwanken, wenn die Zellstoffvolatilität zunimmt. Insgesamt tendiert der Markt für fettbeständiges Bäckereipapierkarton eher zu technologiegetriebener Differenzierung als zu Rohstoffpreiskriegen.

Marktführer der Branche für fettbeständiges Bäckereipapierkarton

Smurfit WestRock PLC

International Paper Company

Stora Enso Oyj

Mondi PLC

Graphic Packaging Holding Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Northwestern University und GO-Eco stellten eine Graphenoxid-Kartonbeschichtung vor, die eine um 30–50 % höhere Fettbeständigkeit bietet.

- April 2025: Stora Enso meldete einen Umsatz von 2.362 Millionen EUR im ersten Quartal 2025 und bestätigte den Hochlauf seiner Oulu-Barrierkartonlinie für 1 Milliarde EUR.

- Januar 2025: Die FDA erklärte 35 PFAS-Lebensmittelkontaktmeldungen für unwirksam und schloss den PFAS-Ausstieg in der US-amerikanischen Lebensmittelverpackung bis zum 30. Juni 2025 ab.

- Januar 2025: Der Europäische Rat verabschiedete die Verordnung 2025/40, die PFAS-Grenzwerte von 25 ppb für einzelne PFAS und 250 ppb für Gesamtwerte festlegt, gültig ab August 2026.

Globaler Berichtsumfang für den Markt für fettbeständiges Bäckereipapierkarton

| Gebleicht |

| Ungebleicht |

| PFAS-Fluorchemikalien |

| PFAS-freie Synthetik (PVOH/Acryl/Silikon) |

| Biobasiert/Wachs |

| Hybride Mehrschicht |

| Schachteln und Behälter |

| Umhüllungen und Einlagen |

| Beutel und Tüten |

| Brot und Brötchen |

| Kuchen und Gebäck |

| Kekse und Biskuits |

| Sonstige Bäckereiprodukte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Gebleicht | ||

| Ungebleicht | |||

| Nach Beschichtungstyp | PFAS-Fluorchemikalien | ||

| PFAS-freie Synthetik (PVOH/Acryl/Silikon) | |||

| Biobasiert/Wachs | |||

| Hybride Mehrschicht | |||

| Nach Verpackungstyp | Schachteln und Behälter | ||

| Umhüllungen und Einlagen | |||

| Beutel und Tüten | |||

| Nach Anwendung | Brot und Brötchen | ||

| Kuchen und Gebäck | |||

| Kekse und Biskuits | |||

| Sonstige Bäckereiprodukte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für fettbeständiges Bäckereipapierkarton im Jahr 2025?

Er beläuft sich auf 623,1 Millionen USD und wird bis 2030 voraussichtlich 813,4 Millionen USD bei einem CAGR von 5,47 % erreichen.

Welches Segment führt beim Produkttyp?

Gebleichter Karton hält einen Anteil von 63,23 %, obwohl ungebleichter Karton mit einem CAGR von 6,84 % schneller wächst.

Welche Beschichtungstechnologie wächst am schnellsten?

Biobasierte oder Wachsbeschichtungen sollen mit einem CAGR von 7,13 % wachsen, da Marken PFAS auslaufen lassen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird ein CAGR von 7,51 % prognostiziert, angetrieben durch steigenden Bäckereikonsum in China und Indien.

Wie reagieren Lieferanten auf PFAS-Verbote?

Führende Fabriken investieren in PFAS-freie Synthetik und biobasierte Barrieren, rüsten die Kalandrierung auf und verfolgen gemeinsame F&E mit Chemieunternehmen.

Wie ist der Marktausblick für Bäckereiverpackungen im elektronischen Handel?

Schachteln und Behälter, die auf Paketstandards ausgerichtet sind, sollen mit einem CAGR von 6,41 % wachsen und dabei leichten Karton und robuste Fettbarrieren nutzen.

Seite zuletzt aktualisiert am: