Marktgröße und Marktanteil der Offshore-Versorgungsschiffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

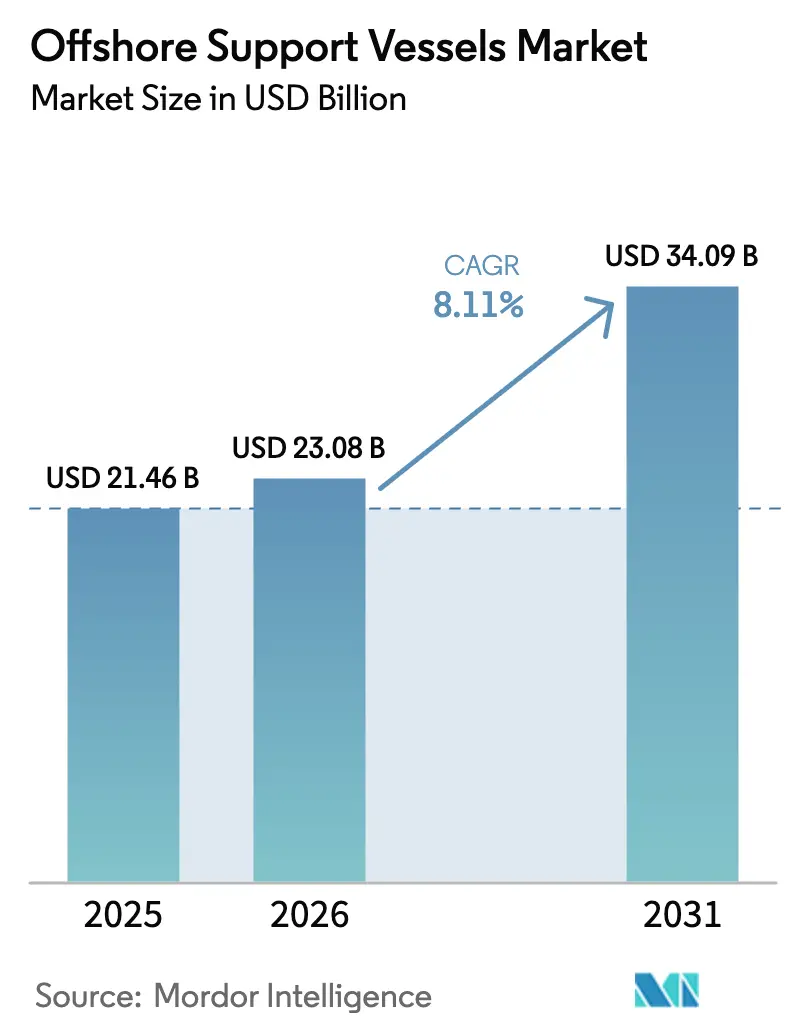

| Marktgröße (2026) | 23.08 Milliarden US-Dollar |

| Marktgröße (2031) | 34.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offshore-Versorgungsschiffe von Mordor Intelligence

Die Marktgröße für Offshore-Versorgungsschiffe wird voraussichtlich von USD 21,46 Milliarden im Jahr 2025 und USD 23,08 Milliarden im Jahr 2026 auf USD 34,09 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,11 % verzeichnen.

Die Überschneidung von traditioneller Öl- und Gasförderung, beschleunigtem Ausbau der Offshore-Windenergie und einem erheblichen Rückstand bei Stilllegungsarbeiten hält die Schiffsauslastung eng, selbst während Werftkapazitäten und volatile Stahlpreise das Neubauprogramm einschränken. Charterer bevorzugen nun Mehrzweckschiffe, die zwischen Ankerhandhabung, Unterwasserarbeiten und Windparklogistik wechseln können, während Eigner darum wetteifern, batteriehybride und methanolbereite Antriebe hinzuzufügen, um die Emissionsgrenzwerte der Internationalen Seeschifffahrtsorganisation für 2030 zu erfüllen. Das Altersprofil der Flotte, im Median 18 Jahre, verstärkt den Ersatzbedarf, erhöht die Eintrittsbarrieren für finanzschwache Betreiber, schafft jedoch Preissetzungsmacht für moderne Flotten. Die Wettbewerbsdynamik hängt daher von der Antriebstechnologie, der Klasse der dynamischen Positionierung und der digitalen Bereitschaft ab, nicht von der bloßen Anzahl der Schiffsrümpfe.

Wichtigste Erkenntnisse des Berichts

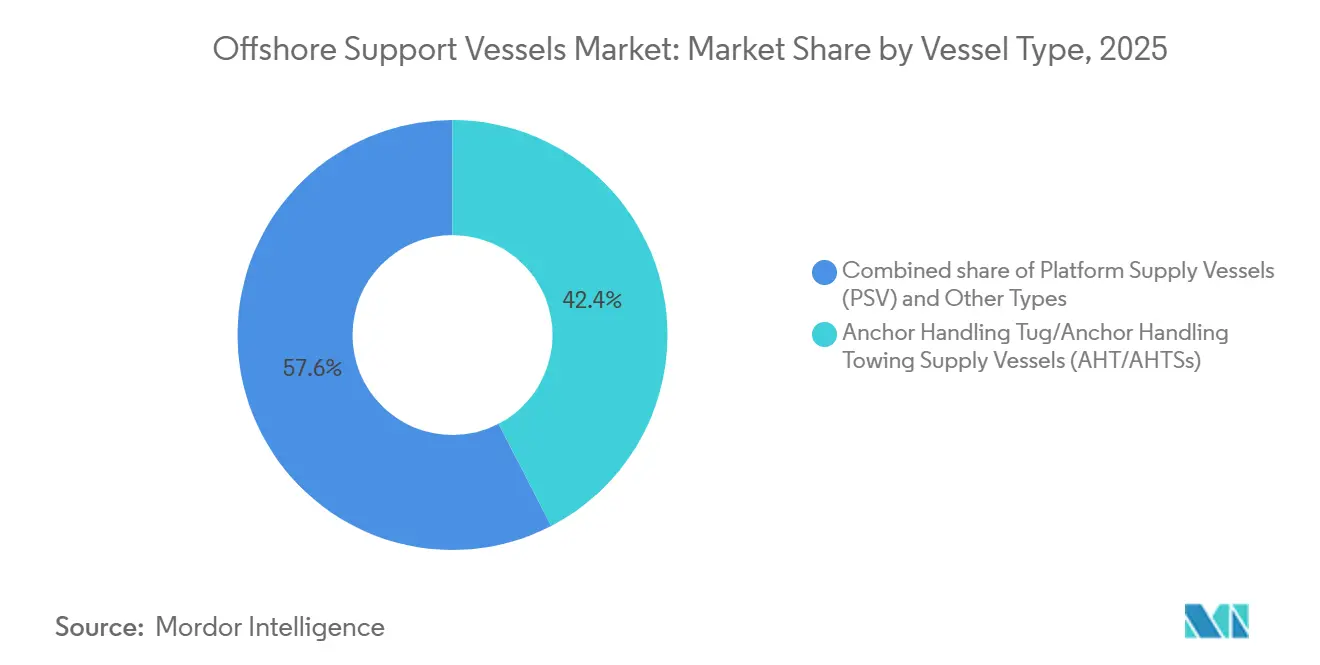

- Nach Schiffstyp entfielen auf Ankerschlepper/Ankerschleppversorgungsschiffe (AHT/AHTS) im Jahr 2025 42,4 % des Marktanteils der Offshore-Versorgungsschiffe; im Gegensatz dazu wird die Kategorie der Mehrzweck-, Unterwasserbau- und Standby-Besatzungsschiffe bis 2031 mit einer CAGR von 9,5 % wachsen.

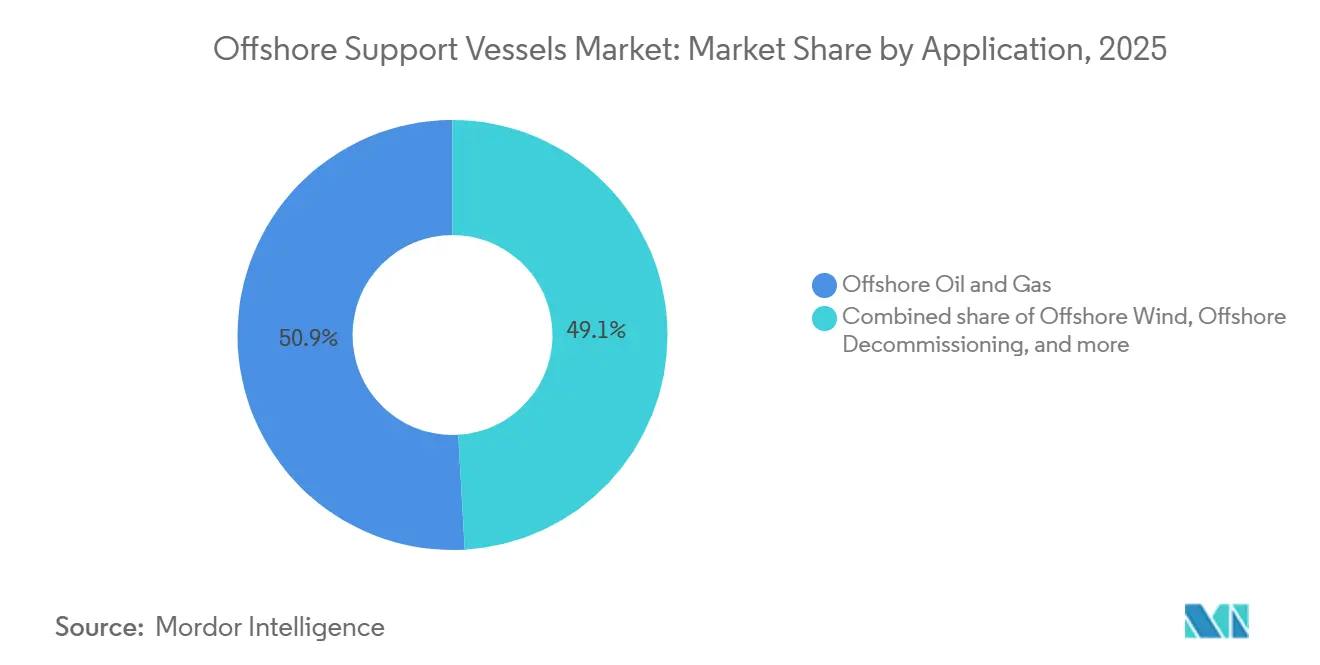

- Nach Anwendung hielt Öl und Gas im Jahr 2025 einen Anteil von 50,9 % an der Marktgröße der Offshore-Versorgungsschiffe, während Offshore-Wind bis 2031 mit einer CAGR von 15,9 % wächst.

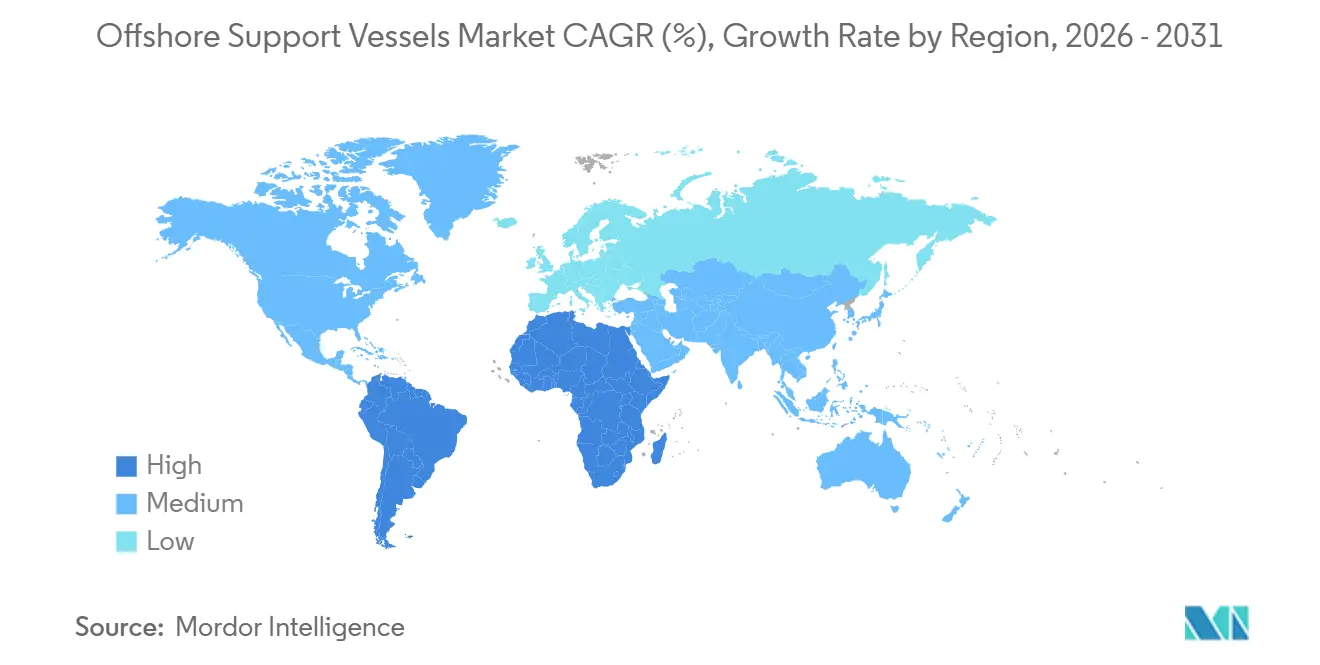

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,7 % bei Offshore-Versorgungsschiffen, während Asien-Pazifik die schnellste CAGR von 9,1 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Offshore-Versorgungsschiffe

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung bei Offshore-Explorations- und Produktionsinvestitionen | 2.1% | Global, mit Schwerpunkt im Golf von Mexiko, Nordsee, brasilianisches Vorsalz, Naher Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Offshore-Windinstallationen | 2.5% | Europa (Nordsee, Ostsee), Asien-Pazifik (China, Taiwan, Südkorea), aufkommende Atlantikküste Nordamerikas | Langfristig (≥ 4 Jahre) |

| Strengere Stilllegungsvorschriften | 0.7% | Nordsee (Vereinigtes Königreich, Norwegen), Golf von Mexiko, Südostasien (Malaysia, Thailand) | Mittelfristig (2–4 Jahre) |

| Anstieg schwimmender Produktionssysteme (FPSO, FLNG) | 1.2% | Brasilianisches Vorsalz, Westafrika (Angola, Nigeria), Guyana, Südostasien | Mittelfristig (2–4 Jahre) |

| Erneuerung der alternden Flotte und Nachfrage nach umweltfreundlichen Umrüstungen | 1.3% | Global, angeführt von europäischen Betreibern unter dem EU-Emissionshandelssystem, gefolgt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datengestützte Betriebskostenoptimierung (digitale Zwillinge, zustandsbasierte Instandhaltung) | 0.9% | Global, frühe Einführung in der Nordsee (Norwegen, Vereinigtes Königreich) und im Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung bei Offshore-Explorations- und Produktionsinvestitionen

Die Offshore-Explorationsbudgets erholten sich in den Jahren 2024–2025, da die Betreiber Projekte genehmigten, die während des Abschwungs 2020 zurückgestellt worden waren, was den Markt für Offshore-Versorgungsschiffe stützte. Chevron stellte 7 Milliarden USD für Tie-back-Projekte im Golf von Mexiko bereit, die 2026 beginnen sollen, während ExxonMobil Anfang 2025 das Hammerhead-Feld in Guyana genehmigte – beide Programme erfordern dauerhaften AHT/AHTS- und PSV-Support.[1] Shells Bonga-North-Entwicklung in Nigeria und BW Energys Maromba-Kampagne in Brasilien verdeutlichen die geografische Breite. Die Rig-Auslastung stieg bis Mitte 2024 auf 88 %, was die DP-2-Tagessätze in der Nordsee auf über 25.000 USD trieb. Schiffseigner mit jungen, hochspezifizierten Flotten sind daher in der Lage, Verträge zum vollen Tagessatz zu sichern, während alternde Tonnage mit dem Kaltlegen konfrontiert ist.

Beschleunigung der Offshore-Windinstallationen

Europäische und asiatische Entwickler beauftragen Gigawatt-Anlagen im großen Maßstab, die den Markt für Offshore-Versorgungsschiffe stärken, indem sie auf spezialisierte Servicebetriebsschiffe, Kabelverlegeunterstützung und Crew-Transfer-Einheiten angewiesen sind. Cadeler sicherte sich 2025 einen Auftrag über 500 Millionen USD für Ørsteds Hornsea-3-Projekt und setzt dabei Installationstonnage sowie Bereitschafts- und Versorgungsfahrzeuge ein. China fügte 2024 6 GW Offshore-Wind hinzu und steigerte die Crew-Transfer-Auslastung in den Küstenprovinzen auf über 80 %.[2] Die Genehmigung des U.S. Bureau of Ocean Energy Management für Empire Wind und Sunrise Wind im Jahr 2024 erffnete einen durch den Jones Act eingeschränkten Markt, in dem konforme Schiffe Tagessätze von über 50.000 USD erzielen.[3] Diese Projekte erfordern DP-2-Fähigkeit oder höher, große Deckflächen und Walk-to-Work-Gangways, was Neubestellungen bei Damen und Ulstein auslöste.

Erneuerung der alternden Flotte und Nachfrage nach umweltfreundlichen Umrüstungen

Das mittlere Flottenalter erreichte 2024 18 Jahre und löste Investitionen in Methanol-Dual-Fuel- und Batterie-Hybrid-Systeme im gesamten Markt für Offshore-Versorgungsschiffe aus. Eidesvik rüstete 2025 zwei PSVs um, senkte die Kohlenstoffintensität um 80 % und sicherte sich langfristige Equinor-Charterverträge mit nachhaltigkeitsgebundener Preisgestaltung. Maersk Supply Service investierte 2024 45 Millionen USD in Hybrid-Nachrüstungen für vier Ankerzieher und reduzierte den Kraftstoffverbrauch während DP-Operationen um 20 %.[4] Eigner, die nicht bereit oder in der Lage waren, Upgrades zu finanzieren, beschleunigten die Verschrottung, verknappten das effektive Angebot und stützten die Erholung der Tagessätze, auch wenn die nominale Schiffsanzahl sinkt.

Datengestützte Betriebskostenoptimierung

Prädiktive Analysen senken Ausfallzeiten und Kraftstoffkosten im gesamten Markt für Offshore-Versorgungsschiffe. Bureau Veritas lancierte 2024 eine Digitaler-Zwilling-Plattform, die Wartungsarbeiten während Hafenaufenthalten plant und Ausfälle auf See vermeidet. Das norwegische Unternehmen Seavium meldete 12 % Kraftstoffeinsparungen bei acht PSVs durch optimierte Trimmung und Routenführung. Bourbon verband 2025 30 Schiffe mit einem IoT-Backbone, sagte Ausfälle 72 Stunden im Voraus vorher und senkte die Wartungskosten im Jahresvergleich um 18 %. Die Einführung begann in den Flotten der Nordsee und des Golfs von Mexiko, breitet sich jedoch aus, da Charterer digitale Bereitschaft in Ausschreibungen vorschreiben.

Analyse der Hemmniswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ölpreisvolatilität | -1.4% | Global, besonders ausgeprägt in marginalen Offshore-Becken mit einem Break-even über USD 60/Barrel | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Neubaukosten | -1.1% | Global, am stärksten in Märkten, die spezialisierte Tonnage erfordern (Jones Act, Offshore-Wind-Servicebetriebsschiffe) | Langfristig (≥ 4 Jahre) |

| Mangel an erfahrener Besatzung | -0.8% | Global, am stärksten in der Nordsee, im Golf von Mexiko und in den Wachstumsmärkten Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Werftkapazität und hohe Stahlpreise | -0.9% | Global, konzentriert in asiatischen Schiffbau-Zentren (China, Südkorea, Singapur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ölpreisvolatilität

Der Brent-Preis schwankte 2024–2025 zwischen USD 70 und USD 90, mit verzögerten endgültigen Investitionsentscheidungen für kostenintensivere Felder. TotalEnergies verschob das Begonia-Projekt in Angola und legte vier PSVs still, die für die Kampagne vorgesehen waren. Tidewater gab im dritten Quartal 2024 bekannt, dass 12 % seiner Flotte mit auslaufenden Verträgen ohne unmittelbare Anschlussarbeit konfrontiert war, was die Sensibilität gegenüber Preisunsicherheit unterstreicht. Die Volatilität begünstigt kurzfristige Schieferölförderung gegenüber mehrjährigen Offshore-Verpflichtungen und dämpft die Schiffsnachfrage in Westafrika und im US-Golf.

Mangel an erfahrener Besatzung

Die Internationale Seeschifffahrtsorganisation warnt vor einem Fehlbestand von 89.510 Offizieren bis 2026. Solstad ließ 2024 acht Schiffe untätig, weil es keine DP-Operatoren und Chefingenieure finden konnte. Die Erlangung der DP-Unlimited-Zertifizierung erfordert 180 Seetage plus Kursarbeit und schafft eine zweijährige Ausbildungspipeline. Akute Defizite im Asien-Pazifik-Raum zwingen Betreiber, europäische Besatzungen zu Prämiengehältern zu importieren, was die Margen drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: Dominanz der AHT/AHTS trifft auf Mehrzweckwachstum

AHT/AHTS-Einheiten sicherten sich 2025 einen Marktanteil von 42,4 % bei Offshore-Versorgungsschiffen, angetrieben durch Tiefwasser-Bohranlagenbewegungen im Golf von Mexiko, der Nordsee und Westafrika, wobei moderne Schiffe mit ≥ 15.000 Bollard-Pull-Leistung über 82 % Auslastung im Flottenstandort von Tidewater erreichten. Plattformversorgungsschiffe (PSVs) folgten und unterstützten die Logistik für Bohrflüssigkeiten und Versorgungsgüter; die PSV-Auslastung in der Nordsee stieg 2024 auf 78 % aufgrund von Equinor- und Aker-BP-Kampagnen.

Das Cluster „Sonstige Typen” – Mehrzweckunterstützungsschiffe (MPSVs), Unterwasserbaueinheiten und Standby-Besatzungsboote – wird das Gesamtwachstum mit einer CAGR von 9,5 % übertreffen, da Eigner Vermögenswerte schätzen, die zwischen Bohrlochintervention, Kabelverlegung und Notfallreaktion wechseln können. Saipem setzte 2025 das MPSV Constellation III für die Installation der TotalEnergies-Mero-3-FPSO ein und demonstrierte DP-3- und 400-Tonnen-Krankapazität. Regulatorische Vorschriften in britischen und deutschen Gewässern verlangen nun dedizierte Sicherheitsschiffe innerhalb von 30 Minuten von Turbinenfeldern, was die Nachfrage nach Standby-Schiffen erhöht. Damen lieferte 2024 sechs Fast-Crew-Supplier-2710-Einheiten aus, die jeweils 26 Techniker bei Seegang bis zu 2,5 m transportieren.

Nach Anwendung: Öl und Gas als Anker, während Wind beschleunigt

Öl und Gas behielt 2025 einen Anteil von 50,9 % an der Marktgröße der Offshore-Versorgungsschiffe, gestützt durch Petrobras' Charter-Portfolio mit 62 Schiffen im brasilianischen Vorsalz-Santos-Becken und Chevrons Anchor-Projekt im Golf von Mexiko. Stilllegungen stützen ebenfalls die Nachfrage: Die britische Regulierungsbehörde schätzt, dass bis 2030 2.000 Bohrlöcher und 500 Plattformen aufgegeben werden müssen, was Schwerlasthebe- und Plug-and-Abandonment-Unterstützung erfordert.

Offshore-Wind ist jedoch die am schnellsten wachsende Anwendung mit einer CAGR von 15,9 %. Allein Ørstedts Hornsea 3 hat 12 Servicebetriebsschiffe und acht Besatzungstransferboote für eine 25-jährige Betriebsphase unter Vertrag genommen. Der US-amerikanische Windausbau entlang der Atlantikküste ist durch den Jones Act kapazitätsbeschränkt, was inländische Werften trotz 36-monatiger Liefervorlaufzeiten zu Investitionen ermutigt. Aufkommende Nischen umfassen den Unterwasserbergbau und die Offshore-Aquakultur, wo Norwegens Loke Marine 2025 einen zweijährigen Meeresbodenprobenahme-Charter begann.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 33,7 % am Markt für Offshore-Versorgungsschiffe, angetrieben durch 22 aktive Bohrinseln im Golf von Mexiko und frühe US-Windprojekte. Die Einschränkungen des Jones Act bedeuten, dass nur 12 konforme Servicebetriebsschiffe für eine 30-GW-Atlantikpipeline verfügbar sind, was die Charterraten auf über USD 50.000 pro Tag treibt und trotz verlängerter Lieferslots neue Bestellungen an Golfküstenwerften auslöst. Kanadas Bay-du-Nord-Projekt, das 2025 genehmigt wurde, wird ab 2028 sechs DP-2-PSVs und zwei AHTS-Einheiten benötigen.

Europa kombiniert die Bohrungsintensität der Nordsee mit der weltweit größten installierten Offshore-Windbasis. Ørstedts Hornsea 3 und RWEs Sofia-Projekte haben zusammen 20 Servicebetriebsschiffe bis 2050 gebunden und garantieren langfristige Einnahmequellen für Cadeler und Seaway 7. Deutschland genehmigte 2024 4 GW neue Windkapazität und löste damit Kabelverlegenachfrage aus. Norwegen bohrte 2024 15 Explorationsbohrlöcher, die höchste Zahl seit 2019, und hielt die AHTS-Auslastung in Stavanger über 80 %.

Asien-Pazifik wird bis 2031 eine CAGR von 9,1 % verzeichnen, angetrieben durch Chinas Ziel von 100 GW Offshore-Wind bis 2030 und Indiens Krishna-Godavari-Tiefwasserprogramm. China installierte 2024 6,3 GW und trieb die Besatzungstransferauslastung in Küstenstützpunkten wie Yangjiang auf über 85 %. Indiens ONGC bohrte 2024 acht Tiefwasserbohrlöcher und charterte DP-2-PSVs aus Singapur und Malaysia. Australiens Star-of-the-South-Windpark, der 2024 genehmigt wurde, wird ab 2028 sechs Servicebetriebsschiffe benötigen.

Regulatorisches Umfeld

Die Regulierung prägt zunehmend die technischen Spezifikationen und die Betriebswirtschaft von Offshore-Versorgungsschiffen (OSV) in Bezug auf Sicherheit, Personenbeförderung und Emissionsberichterstattung. Im Rahmen der Internationalen Seeschifffahrtsorganisation (IMO) fügen Änderungen, die am 1. Januar 2026 in Kraft treten, Anforderungen an Hebevorrichtungen auf Offshore-Bauschiffen hinzu und verschärfen damit die Erwartungen an Ausrüstungsstandards und Dokumentation für Bau- und Subsea-Support-Tonnage. Parallel dazu gilt der IMO International Code of Safety for Ships Carrying Industrial Personnel (IP Code) (Kapitel XV) für Frachtschiffe und Hochgeschwindigkeitsfahrzeuge, die mehr als 12 Industriepersonen befördern, für Schiffe, die am oder nach dem 1. Juli 2024 gebaut wurden. Dies verstärkt die Nachfrage nach speziell konzipierten Offshore-Wind- und Bau-Support-Schiffen mit konformen Vorkehrungen für Industriepersonal.

In Europa verschiebt sich die Emissionskonformität von freiwilligen Angaben zu prüfbaren Daten und in der nächsten Stufe zu Kohlenstoffkostenexposition. Die Verordnung (EU) 2015/757 (EU-MRV) wendet ab dem 1. Januar 2025 die Überwachung und Berichterstattung von Treibhausgasen auf Offshore-Schiffe mit 400 BRZ und mehr an und erhöht damit die Compliance-Hürde für OSV-Betreiber, die EU-Jurisdiktionen bedienen. In den Vereinigten Staaten hat die US-Küstenwache (USCG) die Erwartungen an die Navigationssicherheit für Schiffe, die in oder in der Nähe von Offshore-Anlagen für erneuerbare Energien betrieben werden, durch die NVIC 03-23 formalisiert, was Routenplanung, Risikobewertungen und Standortschnittstellenverfahren für Jones-Act-beschränkte Dienstleistungen und Crew-Transferaktivitäten rund um Offshore-Windprojektgebiete beeinflusst.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat: Die fünf größten Betreiber – Tidewater, Bourbon, Maersk Supply Service, Seacor Marine und Edison Chouest Offshore – halten etwa 35 % der globalen Kapazität, was regionalen Spezialisten Handlungsspielraum lässt. Technologie und Umweltnachweise übertrumpfen nun die bloße Flottengröße. Tidewater's Kauf von 12 modernen PSVs von Swire Pacific im Jahr 2024 für USD 180 Millionen ermöglichte die Ausmusterung älterer Rümpfe und die sofortige Vercharterung von DP-2-Tonnage in Asien-Pazifik-Windkampagnen. Maersk Supply Services Hybridumrüstungsprogramm im Wert von USD 45 Millionen sicherte nachhaltigkeitsgebundene Charterverträge mit Equinor zu Prämienraten.

Digitaler Vorsprung ist ein weiteres Unterscheidungsmerkmal. Bourbons Predictive-Maintenance-Suite lieferte eine 22-prozentige Reduzierung der Ausfallzeiten und 98-prozentige Verfügbarkeitsgarantien – ein Vorteil, bei dem Bohranlagenverzögerungen Betreiber täglich USD 500.000 kosten. Solstad hat sich mit einem 10-jährigen DP-3-Vertrag für die Normand Maximus eine Nische im Konstruktionssupport erarbeitet, eines von weltweit nur acht vergleichbaren Schiffen. Disruptoren wie Cadeler kanalisieren windenergiesspezifisches Eigenkapital – USD 600 Millionen wurden 2024 aufgebracht – in Turbinen-Installationsschiffe der nächsten Generation und erhöhen den Wettbewerbsdruck auf ölzentrierte Platzhirsche.

Marktführer der Offshore-Versorgungsschiffe-Branche

Transocean

Valaris

Seadrill

Noble

Shelf Drilling

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Angesichts der alternden Betriebsflotte und strengerer Compliance-Anforderungen verankert die Erneuerung und Nachrüstungskapazität der Flotte den Weißraum des Marktes, während die Werftplätze begrenzt bleiben. Die Betreiber investieren Kapital eher in emissionsärmere und höherwertige Fähigkeiten als in generische Tonnagezugänge. Maersk Supply Service hat 2024 45 Millionen USD für Hybrid-Nachrüstungen an vier Ankerziehschiffen bereitgestellt, und Eidesvik hat 2025 zwei PSVs umgerüstet und dabei die Upgrades an langfristige Equinor-Charterverträge gebunden. Bei einem mittleren Flottenalter von 18 Jahren (2024) und EU-Emissionsberichtspflichten (MRV ab dem 1. Januar 2025) verstärkt sich das Argument für batteriehybride, methanolfähige und digital vorbereitete Nachrüstungen, ergänzt durch Engineering-, Klassifizierungs- und Energieeffizienzdienstleistungen Dritter, die Ausfallzeiten während der Trockendockung reduzieren.

Offshore-Windbetrieb und -bau verlängern zudem den mehrjährigen Servicebedarf, der Eigentümer mit Walk-to-Work-Fähigkeit, DP-2 oder höher und komfortableren Unterkünften begünstigt, neben Local-Content-Beschränkungen in einigen Märkten. Im Juli 2026 unterzeichneten Ørsted und Windcat langfristige Verträge über sieben Crew-Transferschiffe zur Unterstützung von Windpark-Betrieben in Großbritannien mit Basis in Grimsby, was veranschaulicht, wie Anforderungen in der Betriebsphase zu Mehrschiffsaufträgen führen und die Auslastung für moderne Crews und Fahrzeuge aufrechterhalten. Auch Finanzierungs- und Neubauprogramme für windspezifische Tonnage werden fortgesetzt, darunter die Vereinbarung von Cadeler über eine grüne Terminkreditfazilität in Höhe von 247 Millionen EUR (unterstützt von EIFO) im Juli 2026 zur Finanzierung des Baus seines Windturbinen-Installationsschiffs. Dies unterstützt eine Investitionspipeline für spezialisierte Offshore-Wind-Support- und angrenzende OSV-Dienstleistungen.

Aktuelle Branchenentwicklungen

- Juli 2026: Ørsted und Windcat unterzeichneten langfristige Verträge über sieben Crew-Transferschiffe zur Unterstützung von Offshore-Windbetrieben in Großbritannien mit Basis in Grimsby. Die Mehrschiffsstruktur erhöht die Transparenz der Auslastung für CTV-Betreiber und stärkt die Nachfrage nach speziell gebauter Personaltransferkapazität, die an langfristige Windpark-Betriebe gebunden ist.

- Januar 2026: DOF sicherte sich einen Vierjahresvertrag mit Petrobras für sein ROV-Support-Schiff Skandi Commander, wobei die Arbeiten im Januar 2027 beginnen sollen und ein geschätzter Vertragswert von rund 150 Millionen USD vorgesehen ist. Der Auftrag erweitert DOFs Präsenz in Brasilien und unterstreicht die anhaltende Ausschreibungstätigkeit für hochspezifizierte Subsea- und ROV-Support-Tonnage in Pré-Sal- und verwandten Offshore-Programmen.

- November 2025: Windcat unterzeichnete eine Vereinbarung mit der Damen Shipyards Group über ein neues Multi-Purpose Accommodation Support Vessel (MP-ASV) mit einer Option auf fünf weitere Schiffe. Der Schritt erweitert die Bau-Pipeline für windorientierte Offshore-Support-Anlagen, die Unterkunft mit Deck- und Hebefähigkeiten kombinieren, und signalisiert, dass Eigentümer flexible Schiffe priorisieren, die sowohl Baustellenunterstützung als auch Logistik in der Betriebsphase abdecken können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze, die durch Offshore-Versorgungsschiffe erzielt werden, die gechartert oder betrieben werden, um Vorräte, Besatzung und Ausrüstung zu transportieren und Schlepp-, Ankerungs-, Bereitschafts- und ähnliche marine Unterstützungsleistungen für Offshore-Energieaktivitäten in globalen Gewässern zu erbringen.

Ausschlüsse des Geltungsbereichs: Die Größenbestimmung schließt Marineschiffe und Binnenschifffahrts-Arbeitsboote aus, ebenso wie Onshore-Logistik- und Hafendienstleistungsumsätze, die außerhalb von OSV-Tagessatzverträgen abgerechnet werden.

Übersicht der Segmentierung

- Nach Schiffstyp

- Ankerschlepper/Ankerschleppversorgungsschiffe (AHT/AHTS)

- Plattformversorgungsschiffe (PSV)

- Sonstige Typen (MPSV, Unterwasser, Standby-Besatzung)

- Nach Anwendung

- Offshore-Öl und -Gas

- Offshore-Wind

- Offshore-Stilllegung

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Norwegen

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Nigeria

- Angola

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit beginnt mit der Erstellung einer klaren Bedarfskarte der Offshore-Aktivitäten und der Flottenverfügbarkeit, damit spätere Annahmen nicht in der Luft hängen. Öffentliche Quellen wie IEA-Ausblicke zum Offshore-Öl- und Gasangebot, EIA-Statistiken zur Offshore-Produktion, nationale Offshore-Regulierungsbehörden und Vergabestellen sowie IMO/Flaggenstaat-Sicherheits- und Registrierungsreferenzen werden verwendet, um Aktivitätsniveaus und Betriebsvorschriften zu verankern.

Wir überprüfen zudem Investorenpräsentationen, Jahresberichte und Earnings-Call-Notizen von OSV-Eigentümern, um Auslastung, Richtung der Tagessätze und Flottenänderungen nach Schiffsklasse zu verfolgen. Darüber hinaus nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine schiffsfokussierte Datenbank und einen Vertrags- und Ausschreibungsfeed, um vergebene Aufträge, Flotteneinsatzsignale und Zeitpläne gegenzuprüfen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen zur Unterstützung der Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und kurzen Umfragen mit OSV-Eigentümern und -Betreibern, Charter- und Handelsmanagern, Offshore-Projektteams und Beschaffungsverantwortlichen im maritimen Bereich in APAC, EMEA und Amerika. Die Gespräche wurden genutzt, um zu bestätigen, wie Tagessätze angeboten werden, wie sich die Auslastung nach Becken und Saison verhält und welche Schiffsklassen substituiert oder getrennt gehalten werden, anschließend haben wir die Modellannahmen angepasst, wo Unterschiede durchgängig beobachtet wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 47% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 30% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 57% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Kerndimensionierung verwendet einen Top-down-Ansatz, bei dem Offshore-Aktivitätsniveaus becken-weise rekonstruiert und dann durch Serviceintensität und Flottenmix-Annahmen in OSV-Nachfrage übersetzt werden. In der Praxis beginnen wir mit Indikatoren wie Offshore-Bohrinselzahlen und Vercharterungstagen, Zeitplänen für Subsea- und Offshore-Windprojekte sowie Offshore-Produktions- und Wartungsaktivitäten, die dann in erwartete Schiffstage für PSVs, AHTS und andere gängige OSV-Rollen umgewandelt werden.

Sobald der Schiffstage-Pool gebildet ist, wird die Preisgestaltung anhand beobachteter Tagessatzbänder und eines gewichteten Mixes angewendet, der Vertragslaufzeit, Spot-Exposition und typische Auslastungsbereiche widerspiegelt. Um die Gesamtsummen realistisch zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie der Stichprobenerhebung offengelegter Chartersätze, der Überprüfung repräsentativer Flotten anhand angegebener Auslastung und der Validierung des implizierten Umsatzes pro Schiff gegenüber gemeldeten Leistungsbereichen. Prognosen werden anhand einer Szenarioanalyse zu Offshore-Investitionsausgaben, regionalen Projektstarts und Auslastungsnormalisierung entwickelt, gefolgt von schrittweisen Aktualisierungen der Tagessätze auf Basis von Primärdaten und aktuellen Ausschreibungsergebnissen. Wo die Datenlage für kleinere Becken dünn ist, werden Lücken durch die Verwendung von Proxy-Auslastungs- und Ratenkurven aus vergleichbaren Regionen geschlossen, wobei die Auswirkungen anschließend im Rahmen der Überprüfung stresstestet werden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Marktsignale geprüft, einschließlich Änderungen des Flottenangebots, Ausschreibungsvolumen und Auslastungsrichtung, bevor die endgültigen Zahlen freigegeben werden. Falls eine Region einen starken Anstieg zeigt, der nicht durch Bohrinseln, Projektzeitpläne oder vergebene Aufträge gestützt wird, überprüfen wir die Annahmen erneut und kontaktieren relevante Interviewpartner zur Klärung.

Die Schätzungen durchlaufen mehrstufige Analystenüberprüfungen, bei denen Eingaben, Einheitenlogik und Währungsumrechnungen auf Konsistenz und Ausreißer geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Verschiebungen bei Offshore-Genehmigungen, plötzliche Rücksetzungen der Tagessätze oder bedeutende Änderungen der Flottenkapazität. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die neueste aktualisierte Sicht entsprechend dem aktuellen Datenstand erhalten.

Vergleich der Marktgröße des globalen Marktes für Offshore-Versorgungsschiffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte OSV-Marktzahlen können weit voneinander abweichen, selbst wenn sie sich auf dieselben Schiffstypen beziehen, da der Zeitpunkt der Preisaufnahme und die Art, wie Raten über Spot- und Zeitvertragsarbeiten hinweg gemittelt werden, nicht einheitlich gehandhabt werden. Unterschiede zeigen sich auch, wenn Quellen Offshore-Wind-Support-Umsätze in denselben Topf mischen oder eine breitere Arbeitsboot-Definition verwenden, die angrenzende maritime Dienstleistungen einbezieht.

Bei einem aktualisierungsgeführten Ansatz lässt sich die Streuung oft dadurch erklären, wann die Währungsumrechnung festgelegt wird, wie schnell Tagessatzkurven nach Ausschreibungszyklen aktualisiert werden und ob die Auslastung als Jahresdurchschnitt oder als Proxy für die Spitzensaison behandelt wird. Deshalb wurde der Wert für 2026 in diesem Bericht anhand der aktuellsten Vertrags- und Auslastungsprüfungen zusammen mit Desk-Indikatoren aktualisiert, eine Disziplin, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,08 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 25,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann einen anderen Ratenzyklus widerspiegeln, und es ist nicht immer klar, ob die Preisgestaltung eine spot-schwere Momentaufnahme oder ein gemischter Jahresdurchschnitt über Vertragsarten hinweg ist. |

| Forschungsplattform B | 22,71 Mrd. USD (2024) | Ein niedrigerer Wert für 2024 kann von langsameren Annahmen zur Entwicklung der Tagessätze und einem konservativeren Auslastungspfad herrühren, und das Prognosefenster unterscheidet sich, was ändern kann, was als normalisierter Ausgangspunkt behandelt wird. |

Über die drei Zahlen hinweg lässt sich der Großteil der Abweichung auf die Wahl des Basisjahres, die Art der Auslastungsmittelung und die Aktualisierung und Umrechnung der Tagessätze in USD zurückführen. Indem die Marktgrenze an OSV-Charter- und Betriebsumsätze gebunden bleibt und jeder Schritt gezwungen wird, sich mit beobachtbaren Aktivitäten und Ausschreibungssignalen abzustimmen, bleibt die Endzahl transparent und wiederholbar, selbst wenn sich die Bedingungen schnell ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Offshore-Versorgungsschiffe im Jahr 2026?

Der Markt für Offshore-Versorgungsschiffe wird im Jahr 2026 auf USD 23,08 Milliarden bewertet und setzt seinen Kurs in Richtung USD 34,09 Milliarden bis 2031 fort.

Welche Faktoren treiben die Nachfrage nach neuen Offshore-Versorgungsschiffen an?

Steigende Offshore-Windinstallationen, eine Erholung der Investitionsausgaben für Tiefwasserexploration und die Notwendigkeit, alternde Tonnage durch emissionsarme, digital bereite Schiffe zu ersetzen, sind die primären Nachfragetreiber.

Welche Schiffsklasse dominiert den Sektor?

AHT/AHTS-Einheiten bleiben die größte Einzelklasse und hielten 2025 einen Marktanteil von 42,4 % bei Offshore-Versorgungsschiffen, dank ihrer entscheidenden Rolle bei Bohranlagenbewegungen und Tiefwasserverankerung.

Warum steigen die Charterraten im US-amerikanischen Offshore-Windsegment?

Jones-Act-Beschränkungen begrenzen die Anzahl konformer Schiffe und schaffen Angebotsknappheit genau dann, wenn Windprojekte an der Ostküste in die Bauphase eintreten, was die Tagessätze auf über USD 50.000 treibt.

Welche Technologien setzen Eigner ein, um die Betriebskosten zu senken?

Batteriehybridantrieb, Methanol-Dual-Fuel-Motoren, Predictive Maintenance und digitale Zwillinge werden eingesetzt, um Kraftstoffverbrauch, Emissionen und ungeplante Ausfallzeiten zu reduzieren.

Wie gravierend ist der Besatzungsmangel?

Die Internationale Seeschifffahrtsorganisation prognostiziert bis 2026 ein Defizit von 89.510 Offizieren, was den Schiffseinsatz verzögert und die Lohnkosten in die Höhe treibt, insbesondere in den Wachstumsmärkten Asien-Pazifik.

Seite zuletzt aktualisiert am: