Marktgröße und Marktanteil für Offshore-Unterstützungsschiffe im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

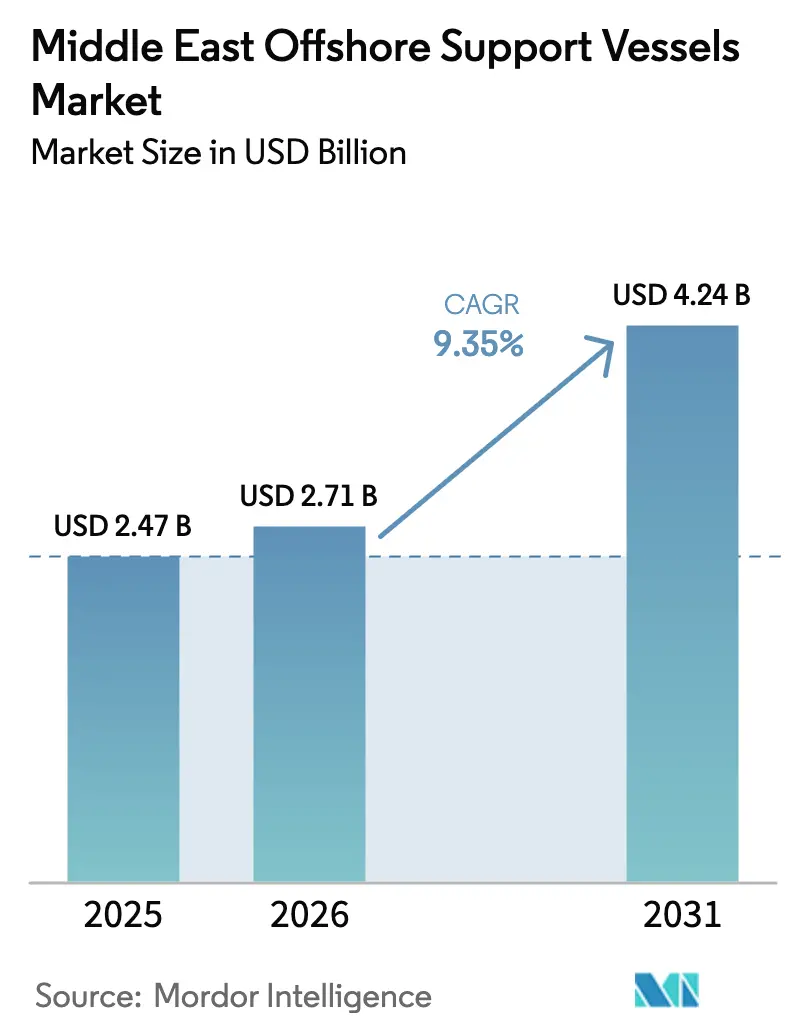

| Marktgröße im Basisjahr (2025) | 2.47 Milliarden US-Dollar |

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 4.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Offshore-Unterstützungsschiffe im Nahen Osten von Mordor Intelligence

Die Marktgröße für Offshore-Unterstützungsschiffe im Nahen Osten wird auf 2,47 Milliarden USD im Jahr 2025, 2,71 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 4,24 Milliarden USD erreichen, mit einer CAGR von 9,35 % von 2026 bis 2031.

Das Wachstum wird durch beschleunigte Upstream-Investitionen nationaler Ölgesellschaften, langfristige LNG-Ausbauprogramme in Katar und Saudi-Arabien sowie eine obligatorische Flottenerneuerung zur Einhaltung der Kohlenstoffintensitätsindikator-Vorschriften der Internationalen Seeschifffahrtsorganisation unterstützt. Die steigende Gasvermarktung zur Deckung der Nachfrage im asiatisch-pazifischen Raum erhöht mehrjährige Chartervereinbarungen, während Lokalisierungsvorschriften in Saudi-Arabien und den Vereinigten Arabischen Emiraten die Ausgaben in Richtung am Golf gebauter oder am Golf umgerüsteter Tonnage lenken. Die Tagessatz-Dynamik ist deutlich erkennbar: Der durchschnittliche regionale Satz von Tidewater stieg im dritten Quartal 2024 auf 20.900 USD, ein Anstieg von 13 % im Jahresvergleich, was darauf hindeutet, dass sich die Angebotsverknappung in Preissetzungsmacht niederschlägt. Gegenwirkende Kräfte umfassen die Brent-Volatilität und den zunehmenden Einsatz von dynamisch positionierten Bohrschiffen mit integrierten Versorgungssystemen, doch der Nettoeffekt bleibt eine positive Auslastungsentwicklung für moderne, IMO-konforme Schiffe.

Wichtigste Erkenntnisse des Berichts

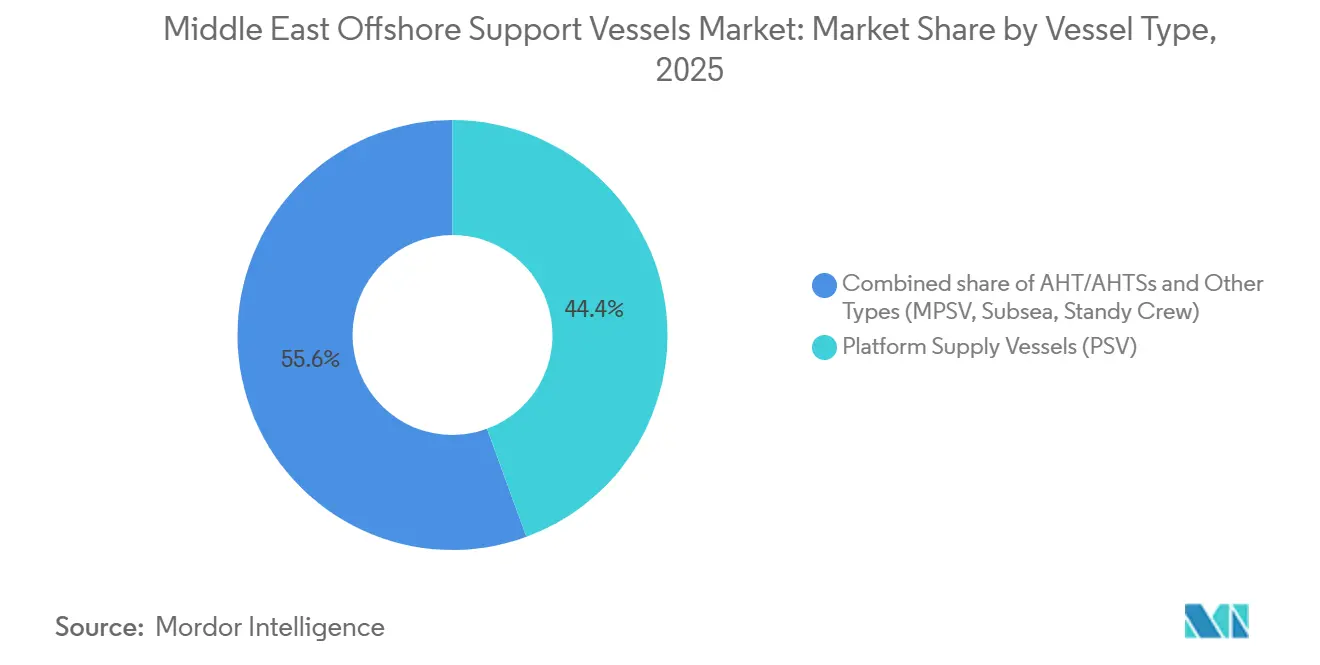

- Nach Schiffstyp führten Plattformversorgungsschiffe mit einem Anteil von 44,4 % am Markt für Offshore-Unterstützungsschiffe im Nahen Osten im Jahr 2025, während die Kategorie der sonstigen Typen bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen wird.

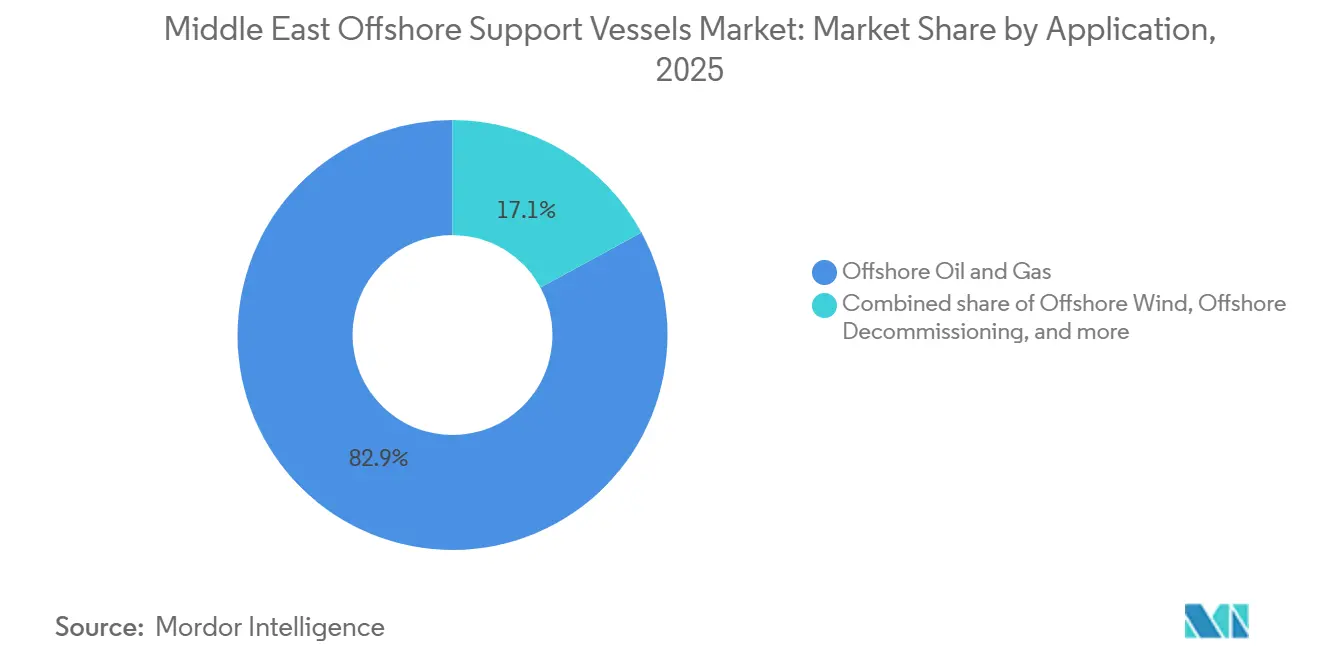

- Nach Anwendung entfielen 82,9 % der Nachfrage im Jahr 2025 auf Offshore-Öl und -Gas; Offshore-Wind wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,5 % wachsen.

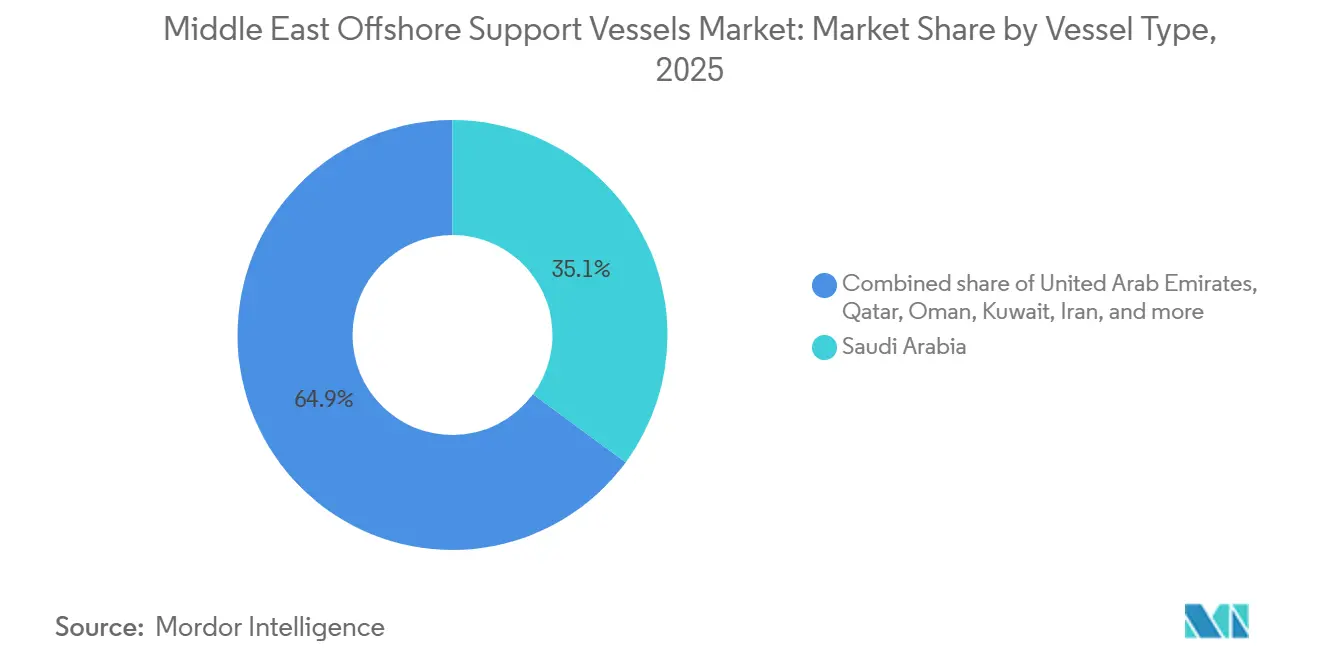

- Nach Geografie erzielte Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 35,1 % und wird voraussichtlich mit einer CAGR von 10,2 % wachsen – dem schnellsten Wachstum in der Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Offshore-Unterstützungsschiffe im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Offshore-Explorations- und Produktionsausgaben | +2.8% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Ausbau von Offshore-Windparks im Roten Meer und am Golf | +1.9% | Saudi-Arabien, Ägypten (Korridor Rotes Meer) | Langfristig (≥ 4 Jahre) |

| Flottenerneuerung zur Erfüllung der IMO CII/EEXI-Vorschriften | +2.1% | Global, mit früher Einführung in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungs- und Inlandswertvorgaben | +1.6% | Saudi-Arabien (IKTVA), VAE (ICV), Katar, Oman | Mittelfristig (2–4 Jahre) |

| Ausbau der Hafen- und Werftkapazitäten in Saudi-Arabien und den VAE | +0.9% | Saudi-Arabien (Ras Al Khair), VAE (Jebel Ali) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Offshore-Explorations- und Produktionsausgaben

Saudi Aramco schloss eine Finanzierung in Höhe von 12,4 Milliarden USD für das Marjan-Increment ab, mit dem Ziel von 300.000 Barrel pro Tag bis Ende 2025, was mehr als 18 Plattformversorgungsschiffe und sechs Ankerschlepper über das Bauzeitfenster hinweg erfordert.[1]Khalid Al-Falih, „Marjan-Felderweiterung”, aramco.com ADNOC genehmigte das Hail & Ghasha-Sauergas-Projekt, das hochspezifizierte Unterwasser-Baueinheiten für 180 km Rohrverlegung benötigt.[2]ADNOC Logistics & Services, „ICV-zertifizierte Flotte”, adnoc.ae QatarEnergys Nordfeld-Erweiterung plant 80–100 dedizierte Schiffe zur Unterstützung von Bohr- und Unterwasseranbindungen bis 2027.[3]Saad al-Kaabi, „Nordfeld-Erweiterung”, qatarenergy.qa Diese Verpflichtungen reduzieren die Spotverfügbarkeit und halten die Auslastung in den Segmenten Plattformversorgung und Ankerschlepper auf hohem Niveau. Die steigende Gasnachfrage aus Asien stärkt langfristige Chartertenöre und ermöglicht es Eigentümern, Hybridantrieb-Umrüstungen zu rechtfertigen, die die Kohlenstoffintensitätswerte verbessern. Der Ausgabenzyklus ist daher sowohl ein Umsatzkatalysator als auch ein Auslöser für technologische Upgrades.

Ausbau von Offshore-Windparks im Roten Meer und am Golf

Das NEOM Green Hydrogen Company entwickelt einen 4-GW-Wind-und-Solar-Komplex im Golf von Akaba, wobei die Turbineninstallation für 2027 geplant ist.[4]NEOM Company, „Grünes Wasserstoffprojekt”, neom.com Ägyptens 500-MW-Windpark im Roten Meer folgt einem Zeitplan bis 2028. Jedes Gigawatt Offshore-Windkonstruktion mobilisiert typischerweise 15–20 spezialisierte Unterstützungsschiffe, was allein für NEOM 60–80 Einheiten bedeutet. Das aktuelle regionale Angebot an windtauglicher Tonnage liegt bei unter 20 Einheiten, was Umrüstungen von Plattformversorgungsschiffen mit A-Rahmen und bewegungskompensierten Gangways vorantreibt. Die Zertifizierung nach DNV- oder Bureau Veritas-Standards kann bis zu 18 Monate dauern, was eine kurzfristige Ausrüstungslücke schafft, die Betreibern zugute kommt, die Modifikationen in Golfwerften beschleunigen können. Langfristig diversifizieren Windprojekte die Einnahmequellen und verringern die Abhängigkeit von Ölpreiszyklen.

Flottenerneuerung zur Erfüllung der IMO CII/EEXI-Vorschriften

Das Kohlenstoffintensitätsindikator-Bewertungssystem der IMO wurde 2023 durchsetzbar und verpflichtet nun nach drei aufeinanderfolgenden D-Bewertungen oder einer einzelnen E-Bewertung zu Korrekturmaßnahmen. Die Energieeffizienzgrenzen für bestehende Schiffe verschärfen die Verhältnisse von installierter Leistung zu Tragfähigkeit bis 2026 weiter. Tidewater gab bekannt, dass 18 regionale Schiffe jeweils Hybridantrieb-Upgrades im Wert von 2,5 Millionen USD benötigten, um CII-B-Bewertungen zu erhalten. Die Umrüstungswelle beschleunigt die Verschrottung von Rümpfen aus der Zeit vor 2010 und treibt 30-monatige Neubau-Vorlaufzeiten in asiatischen Werften voran. Das kurzfristige Schiffsangebot ist daher begrenzt, was die Tagessatzsteigerung unterstützt, während kleinere Betreiber ohne Kapital unter Ausstiegsdruck geraten. Die Emissionsreduzierung erfüllt auch die Beschaffungsvorschriften nationaler Ölgesellschaften, die zunehmend Scope-1-Reduzierungen fordern.

Lokalisierungs- und Inlandswertvorgaben

Saudi-Arabiens IKTVA-Programm erfordert 50 % lokalen Inhalt in Energieverträgen und zwingt ausländische Eigentümer, mit inländischen Unternehmen zu kooperieren oder Tochtergesellschaften im Königreich zu gründen. ADNOCs Inlandswert-Rahmen stellt ähnliche Bedingungen hinsichtlich emiratischer Eigentümerschaft und Technologietransfer. P&O Maritime Logistics erhielt 2024 die VAE-Zertifizierung durch eine Partnerschaft mit Al Seer Marine bei 12 Schiffsumrüstungen. Zamil Offshore erweiterte seine Werft in Dammam, um die Umrüstungsnachfrage zu decken, die zur IKTVA-Bewertung beiträgt. Diese Richtlinien begünstigen Vertragsabschlüsse für am Golf beflaggte oder am Golf umgerüstete Flotten, verändern Eigentumsstrukturen und stärken die lokale Lieferkette für Ausrüstung und Fachkräfte.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ölpreisentwicklung | -1.4% | Global, akut in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Spot-Charterung von dynamisch positionierten Bohrinseln verdrängt Offshore-Unterstützungsschiffe | -0.8% | VAE, Katar, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Verschärfung regionaler Kohlenstoffintensitätsgrenzen | -0.6% | Saudi-Arabien, VAE (IMO CII-Durchsetzung) | Mittelfristig (2–4 Jahre) |

| Geopolitische Engpassstörungen | -1.1% | Rotes Meer (Bab al-Mandeb), Straße von Hormus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ölpreisentwicklung

Brent-Futures bewegten sich im Verlauf des Jahres 2025 zwischen 70 und 90 USD pro Barrel, was die Budgettransparenz für Explorationsprogramme beeinträchtigte. Saudi Aramco verschob endgültige Investitionsentscheidungen für drei Offshore-Blöcke im zweiten Quartal 2025 infolge von Preisschwankungen, was die Auslastung von Plattformversorgungsschiffen direkt verringerte. Tidewater berichtet, dass jeder Rückgang des Brent-Preises um 10 USD die durchschnittlichen Charterraten innerhalb eines Quartals um 6–8 % senkt. Betreiber sichern sich durch die Priorisierung mehrjähriger Vereinbarungen mit nationalen Ölgesellschaften ab, doch das Spot-Engagement bleibt für kleinere Flotten hoch. Wenn die Preise unter 65 USD fallen, könnten Kaltlagerung und Aufliegen die seit 2023 erzielten Auslastungsgewinne umkehren. Umgekehrt würden nachhaltige Preise über 95 USD zurückgestellte Projekte freischalten, was die zweischneidige Natur der Volatilität unterstreicht.

Anstieg der Spot-Charterung von dynamisch positionierten Bohrinseln verdrängt Offshore-Unterstützungsschiffe

Dynamisch positionierte Bohrschiffe wie Transoceans Deepwater Asgard können 3.000 Tonnen Schlamm und Zement lagern und Fracht per Hubschrauber empfangen, was die Abhängigkeit von Plattformversorgungsschiffen für die Kurzstreckenversorgung verringert. ADNOC vergab 2024 vier solcher Bohrinseln-Verträge mit optionalen Hubschrauber-Frachtklauseln, wodurch schätzungsweise 12–15 Plattformversorgungsschiff-Fahrten pro Bohrinsel und Jahr entfallen. Die Wirtschaftlichkeit ist am günstigsten in Flachwasserfeldern innerhalb von 50 Seemeilen von der Küste. Eigentümer von Plattformversorgungsschiffen reagieren, indem sie Just-in-time-Liefersoftware und Frachttracking bündeln, um den Mehrwert zu erhalten, doch die Margen sinken, da sich das Leistungsangebot von Tonnage zu Logistikdaten verschiebt. Mittelfristig begrenzt der Trend zur Bohrinseln-Integration das Nachfragewachstum bei Plattformversorgungsschiffen, insbesondere für Schiffe mit niedrigerer Spezifikation, die für Umrüstungen ungeeignet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: Plattformversorgungsschiffe dominieren den Markt, Spezialeinheiten gewinnen Marktanteile

Plattformversorgungsschiffe kontrollierten 2025 44,4 % des Marktes für Offshore-Unterstützungsschiffe im Nahen Osten, was ihre Vielseitigkeit beim Transport von Bohrflüssigkeiten, Zement und Rohren zu Bohrinseln von Safaniya bis Zakum widerspiegelt. Hybridantrieb-Upgrades ermöglichten es Maersk Supply Service, vier DP2-Klasse-Plattformversorgungsschiffe einzuführen, die den Kraftstoffverbrauch um 20 % senken und die CII-A-Ziele erfüllen, die nun für mehrjährige Saudi Aramco-Charterverträge erforderlich sind. Ankerschlepper-Versorgungsschiffe dienen der Tiefwasser-Blockpositionierung jenseits von 1.500 m, aber die Nachfrage ist episodisch. Das Segment der sonstigen Typen, einschließlich Unterwasser-Baueinheiten und Besatzungstransferboote, wird mit einer CAGR von 11,8 % am schnellsten wachsen, angetrieben durch NEOMs Windtimetable und Katars Unterwasseranbindungen. Unterwasserschiffe, die mit ferngesteuerten Fahrzeugen ausgestattet sind, werden zunehmend für die Rohrleitungsinspektion beim Hail & Ghasha-Projekt gechartert, was Spezialisierung als Wettbewerbsvorteil unterstreicht.

Flottenoperatoren überdenken die Kapitalallokation, da die Marktgröße für Offshore-Unterstützungsschiffe im Nahen Osten im Segment der sonstigen Typen schnell wächst. Bourbon plant A-Rahmen-Umrüstungen im Wert von 3–4 Millionen USD an sechs Plattformversorgungsschiffen, um die Berechtigung für Windprojekte zu erlangen. Standby-Besatzungsboote erzielen zwar geringe Umsätze, verzeichnen jedoch Spitzen während der Turbineninstallationssaisons, die eine 24-Stunden-Personalpendelkapazität erfordern. Das Wachstum in diesen Spezialkategorien verlagert die Werftanforderungen hin zu Kränen, Gangways und Batteriesystemen statt zu reinen Pfahlzugmetriken, was einen strukturellen Wandel in den Spezifikationsprioritäten signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Öl und Gas dominiert, Windsegment entsteht

Offshore-Öl- und -Gasanwendungen generierten 2025 82,9 % des Umsatzes, unterstützt durch Saudi Aramcos Ziel von 13 Millionen Barrel pro Tag und QatarEnergys LNG-Produktionserweiterung auf 126 Millionen Tonnen pro Jahr bis 2027. Schiffstagesverpflichtungen für Bohrungen, Rohrverlegung und Unterwasserinstallation halten Plattformversorgungsschiffe und Ankerschlepper nahezu vollständig ausgelastet. Dennoch wird Offshore-Wind mit einer CAGR von 12,5 % das schnellste Wachstum verzeichnen, katalysiert durch NEOMs 4-GW-Komplex, der windtaugliche Schiffe nach DNV-Standards vorschreibt. Diese Divergenz zwingt Eigentümer, zwischen ölzentrierten Charterverträgen mit stabilen Volumina und Windverträgen mit höheren Umweltanforderungen, aber längeren Vorlaufzeiten zu wählen.

Die Marktgröße für Offshore-Unterstützungsschiffe im Nahen Osten im Bereich Windunterstützung ist heute noch gering, bietet jedoch margensteigernde Preise aufgrund des begrenzten zertifizierten Angebots. Bourbons Umrüstungen zielen auf diese Nische ab, während Zamil Offshores Werft in Dammam nun schlüsselfertige Gangway-Installationen zur Beschleunigung der Zertifizierung anbietet. Die Offshore-Stilllegungsaktivität ist gedämpft, mit weniger als 10 Golfplattformen, die bis 2031 zur Demontage vorgesehen sind, doch Regulierungsbehörden signalisieren strengere Lebensende-Regeln nach 2030, was auf einen künftigen Anstieg der Nachfrage nach Schwerlasthebung und Bohrlochverschluss hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien erzielte 2025 einen Anteil von 35,1 % am Markt für Offshore-Unterstützungsschiffe im Nahen Osten und wird voraussichtlich bis 2031 mit einer CAGR von 10,2 % wachsen. Die Marjan- und Berri-Increments in Kombination mit NEOMs Offshore-Windpaket sichern eine langzyklische Schiffsnachfrage, während die 50-%-Inhaltsregel des IKTVA die Ausgaben in Richtung inländischer Werften und Joint Ventures lenkt. Die Hafenerweiterung in Ras Al Khair im Wert von 1,2 Milliarden USD fügt vier Tiefwasserliegeplätze und einen 300-Tonnen-Mobilkran hinzu, was die Repositionierungskosten um bis zu 20 % senkt.

Die Vereinigten Arabischen Emirate belegen den zweiten Platz, verankert durch ADNOCs Hail & Ghasha-Projekt, das DP2-Plattformversorgungsschiffe und Unterwassereinheiten bis 2029 unter Vertrag nimmt. ADNOC Logistics & Services betreibt 47 Schiffe und erhielt 2024 die Inlandswert-Zertifizierung nach einer Partnerschaft mit Al Seer Marine bei Hybrid-Upgrades. Katar folgt mit Nordfeld-Charterverträgen für 80–100 Schiffe, viele davon mit fünfjährigen Laufzeiten. Oman positioniert Duqm als Unterwasser-Hub, während Kuwaits Al-Zour-Raffinerie lokale Versorgungsbasisaktivitäten ankurbelt. Bahrain bleibt eine Nische mit unter 15 Schiffen, die das Awali-Feld bedienen.

Die Flottenmodernität des Iran hinkt aufgrund von Sanktionen hinterher, die den Zugang zu dynamischen Positionierungssystemen einschränken; zwölf neue Plattformversorgungsschiffe wurden 2024 im Inland gebaut, verfügen jedoch nicht über CII-konforme Motoren. Der übrige Nahe Osten trägt weniger als 8 % der regionalen Nachfrage bei, begrenzt durch geopolitische Instabilität im Irak und im Jemen. Insgesamt unterstreicht die geografische Streuung, dass die Sicherung lokaler Zertifizierungen für den Vertragserfolg ebenso wichtig ist wie die Schiffsspezifikation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Betreiber – Tidewater, ADNOC Logistics & Services, Maersk Supply Service, P&O Maritime Logistics und Bourbon – kontrollieren rund 50 % der regionalen Kapazität. Tidewater erzielte im dritten Quartal 2024 eine Auslastung von 88 % und durchschnittliche Tagessätze von 20.900 USD, was die Preissetzungsmacht moderner Flotten verdeutlicht. Lokalisierungsvorschriften verlagern die Macht zugunsten regionaler Akteure; Zamil Offshore und Zakher Marine gewinnen Ausschreibungen durch das Angebot von IKTVA- oder ICV-fähigen Schiffen. Die technische Differenzierung konzentriert sich nun auf Hybridantrieb-Umrüstungen, Echtzeit-Frachttracking-Software und verifizierte CII-A-Bewertungen.

Chancen bestehen im Bereich Windunterstützung, wo weniger als 20 Schiffe eine DNV/BV-Windzertifizierung besitzen. Maersks DP2-Hybride setzen einen neuen Effizienzmaßstab und treiben Umrüstprogramme bei Wettbewerbern voran. Kleinere Marktteilnehmer wie Al Seer Marine bündeln Ingenieurdienstleistungen mit Kapitalbeteiligung, um lokale Inhaltsbewertungen zu erfüllen und die Eintrittsbarrieren für internationale Eigentümer zu senken. Die Wettbewerbserzählung verlagert sich daher von Kapazitätszahlen hin zu Compliance-Agilität und digitalen Serviceschichten.

Marktführer im Bereich Offshore-Unterstützungsschiffe im Nahen Osten

ADNOC Logistics & Services

Tidewater Inc.

Zamil Offshore Services

Maersk Supply Service

Bourbon Corporation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Saudi-Arabiens Öffentlicher Investitionsfonds verpflichtete sich zu 1,2 Milliarden USD für die Erweiterung des Industriehafens Ras Al Khair.

- Februar 2024: QatarEnergy bestätigte die Erweiterung des Nordfeld Süd, die bis 2030 eine zusätzliche LNG-Kapazität von 16 Millionen Tonnen pro Jahr hinzufügt und mehrjährige Charterverträge für Offshore-Unterstützungsschiffe mit Tidewater und Maersk Supply Service sichert.

- Januar 2024: Al Seer Marine, eine Tochtergesellschaft der International Holding Company (IHC) und ein bedeutendes Unternehmen in verschiedenen Schifffahrtssektoren, hat eine bedeutende Eckpfeiler-Investition von 257 Millionen AED (70 Millionen USD) in ADNOC Logistics & Services PLC getätigt, einem führenden globalen Unternehmen für maritime Energielogistik.

Berichtsumfang des Marktes für Offshore-Unterstützungsschiffe im Nahen Osten

Offshore-Unterstützungsschiffe sind spezialisierte Seeschiffe, die verschiedene Dienstleistungen und Unterstützung für Offshore-Öl- und -Gasexplorations- und -produktionsaktivitäten erbringen. Diese Schiffe unterstützen Offshore-Operationen durch logistische Hilfe, Transport und Unterkunft für Personal, das in Offshore-Anlagen wie Ölbohrinseln, Plattformen und schwimmenden Produktionsanlagen arbeitet.

Der Markt für Offshore-Unterstützungsschiffe im Nahen Osten ist nach Schiffstyp, Anwendung und Geografie segmentiert. Nach Schiffstyp ist der Markt in Ankerschlepper/Ankerschlepper-Versorgungsschiffe (AHT/AHTS), Plattformversorgungsschiffe (PSV) und sonstige Typen unterteilt. Nach Anwendung ist der Markt in Offshore-Öl und -Gas, Offshore-Wind, Offshore-Stilllegung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die wichtigsten Länder. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes in USD ermittelt.

| Ankerschlepper/Ankerschlepper-Versorgungsschiffe (AHT/AHTS) |

| Plattformversorgungsschiffe (PSV) |

| Sonstige Typen (MPSV, Unterwasser, Standby-Besatzung) |

| Offshore-Öl und -Gas |

| Offshore-Wind |

| Offshore-Stilllegung |

| Sonstige Anwendungen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Iran |

| Übriger Naher Osten |

| Nach Schiffstyp | Ankerschlepper/Ankerschlepper-Versorgungsschiffe (AHT/AHTS) |

| Plattformversorgungsschiffe (PSV) | |

| Sonstige Typen (MPSV, Unterwasser, Standby-Besatzung) | |

| Nach Anwendung | Offshore-Öl und -Gas |

| Offshore-Wind | |

| Offshore-Stilllegung | |

| Sonstige Anwendungen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain | |

| Iran | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Offshore-Unterstützungsschiffe im Nahen Osten im Jahr 2026?

Der Markt wird im Jahr 2026 auf rund 2,71 Milliarden USD geschätzt und befindet sich auf einem Wachstumspfad in Richtung 4,24 Milliarden USD bis 2031.

Welcher Schiffstyp hat den größten Marktanteil?

Plattformversorgungsschiffe führten 2025 mit einem Anteil von 44,4 %, was ihre Vielseitigkeit in der Bohrlogistik widerspiegelt.

Was treibt die künftige Nachfrage über Öl und Gas hinaus an?

Offshore-Windprojekte, insbesondere der 4-GW-NEOM-Komplex, beschleunigen die Nachfrage nach Kabelverlegungs- und Besatzungstransfereinheiten.

Wie wirken sich Lokalisierungsvorschriften auf ausländische Eigentümer aus?

Saudi-Arabiens IKTVA- und VAE-ICV-Vorschriften erfordern Joint Ventures oder lokale Tochtergesellschaften, was Eigentumsstrukturen und Umrüstungsentscheidungen beeinflusst.

Sind Hybridantrieb-Umrüstungen wirtschaftlich gerechtfertigt?

Ja, da die CII-Konformität Charter-Strafen vermeidet und Tagessatz-Prämien unterstützt, die das Umrüstungskapital innerhalb von drei bis fünf Jahren amortisieren.

Welches Land ist der am schnellsten wachsende regionale Markt?

Saudi-Arabien wird voraussichtlich bis 2031 mit einer CAGR von 10,2 % wachsen, gestützt durch Upstream-Increments und Windindvestitionen.

Seite zuletzt aktualisiert am: