Joghurtmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

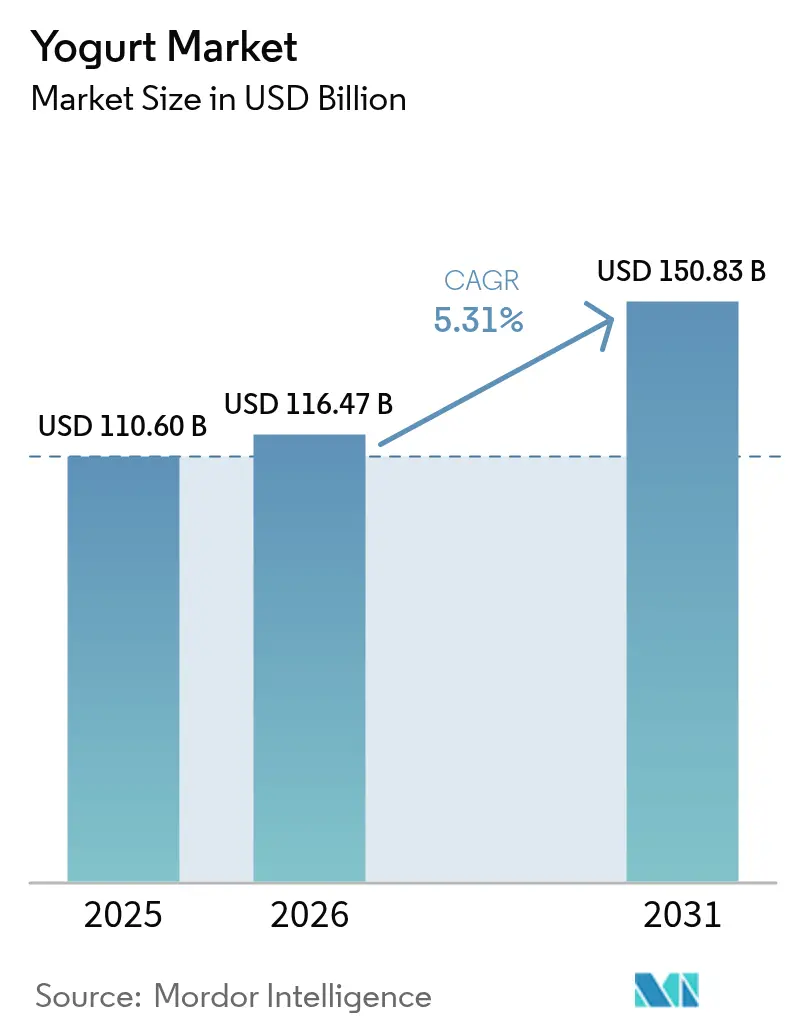

| Marktgröße (2026) | 116.47 Milliarden US-Dollar |

| Marktgröße (2031) | 150.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Joghurtmarktanalyse von Mordor Intelligence

Die Größe des Joghurtmarktes wird im Jahr 2026 auf 116,47 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 von 110,60 Milliarden USD, mit Prognosen für 2031 von 150,83 Milliarden USD, was einer Wachstumsrate von 5,31 % CAGR über den Zeitraum 2026-2031 entspricht. Der Joghurtmarkt profitiert weiterhin von der nachgewiesenen Verbindung zwischen klinisch validierten Probiotikastämmen und messbaren Auswirkungen auf die Darmgesundheit, was die Premiumisierung fördert und eine stetige Widerstandsfähigkeit der Kategorie begünstigt. Hersteller haben fortschrittliche Fermentationstechnologien eingesetzt, die nützliche Bakterien während der Verdauung am Leben erhalten, was die Positionierung als funktionelles Lebensmittel unterstützt und die Bereitschaft der Verbraucher, für höherwertige Produkte mehr zu bezahlen, aufrecht erhält. Starkes Wachstum des verfügbaren Einkommens in aufstrebenden Volkswirtschaften und wachsendes Interesse an der Unterstützung des Immunsystems stärken die Nachfrage weiter, während der digitale Handel die Produktentdeckung und abonnementbasierte Nachlieferung beschleunigt. Die zunehmende Durchdringung im Gastronomiebereich - insbesondere in Cafés und Convenience Stores - erweitert die Nutzungsanlässe, und technologische Durchbrüche bei lagerbeständigen Verpackungen erweitern die Reichweite in Märkte ohne Kühlketteninfrastruktur.

Wichtigste Erkenntnisse des Berichts

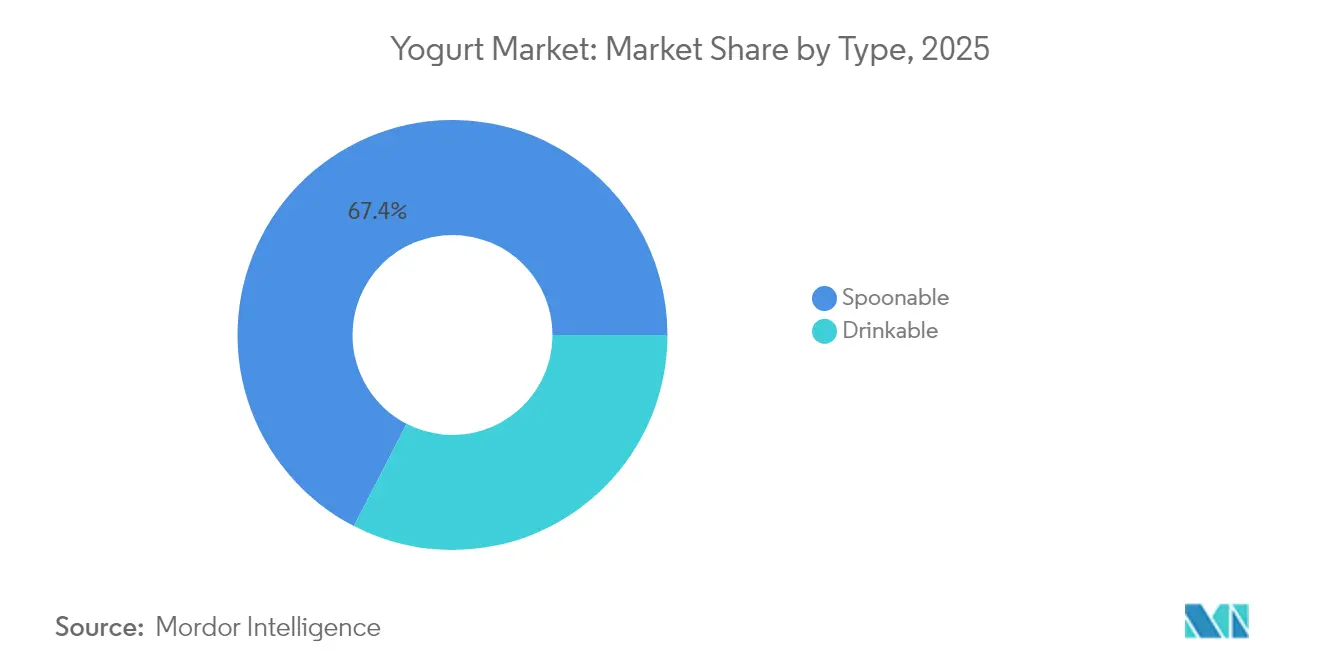

- Nach Typ eroberte löffelbarer Joghurt im Jahr 2025 einen Marktanteil von 67,42 % am Joghurtmarkt, während trinkbarer Joghurt bis 2031 mit einer CAGR von 6,86 % wächst.

- Nach Herkunft entfielen im Jahr 2025 53,95 % der Joghurtmarktgröße auf milchbasierte Produkte; pflanzliche Alternativen werden voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen.

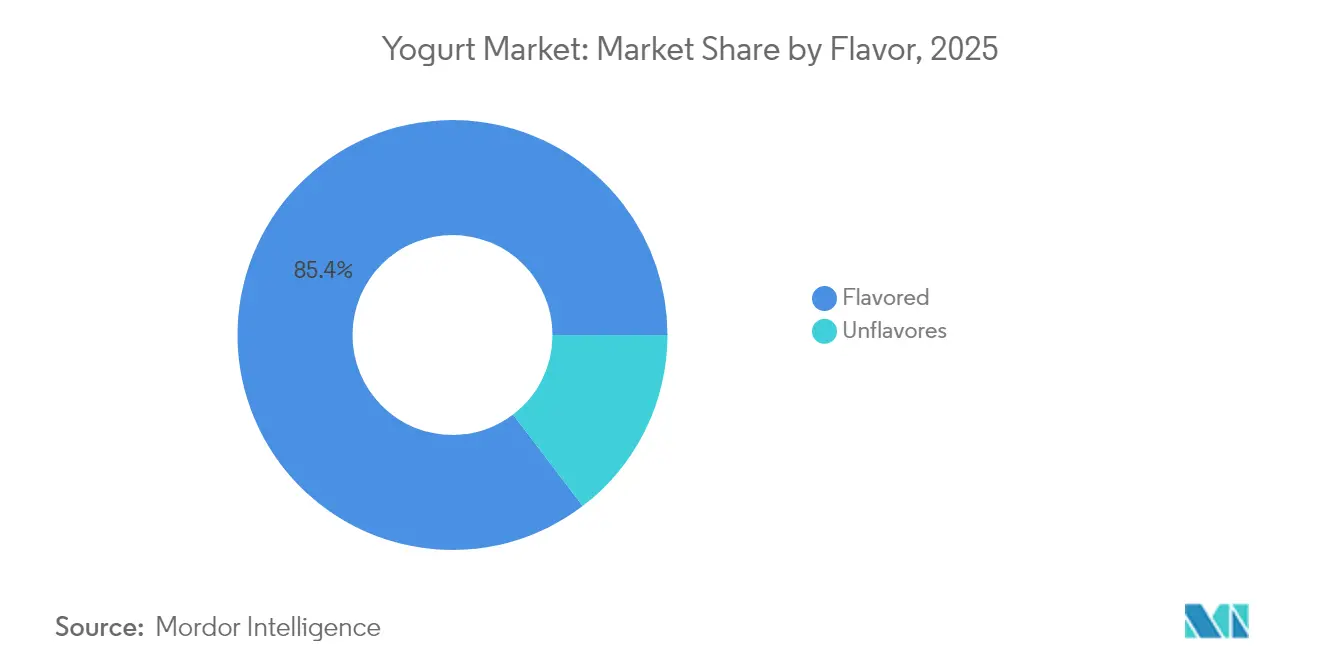

- Nach Geschmack hielten Varianten mit Geschmack im Jahr 2025 einen Umsatzanteil von 85,35 %; Varianten ohne Geschmack werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,14 % wachsen.

- Nach Vertriebskanal repräsentierte der Off-Trade-Verkauf im Jahr 2025 53,61 % der Joghurtmarktgröße, und dieser Kanal soll bis 2031 mit einer CAGR von 7,29 % wachsen.

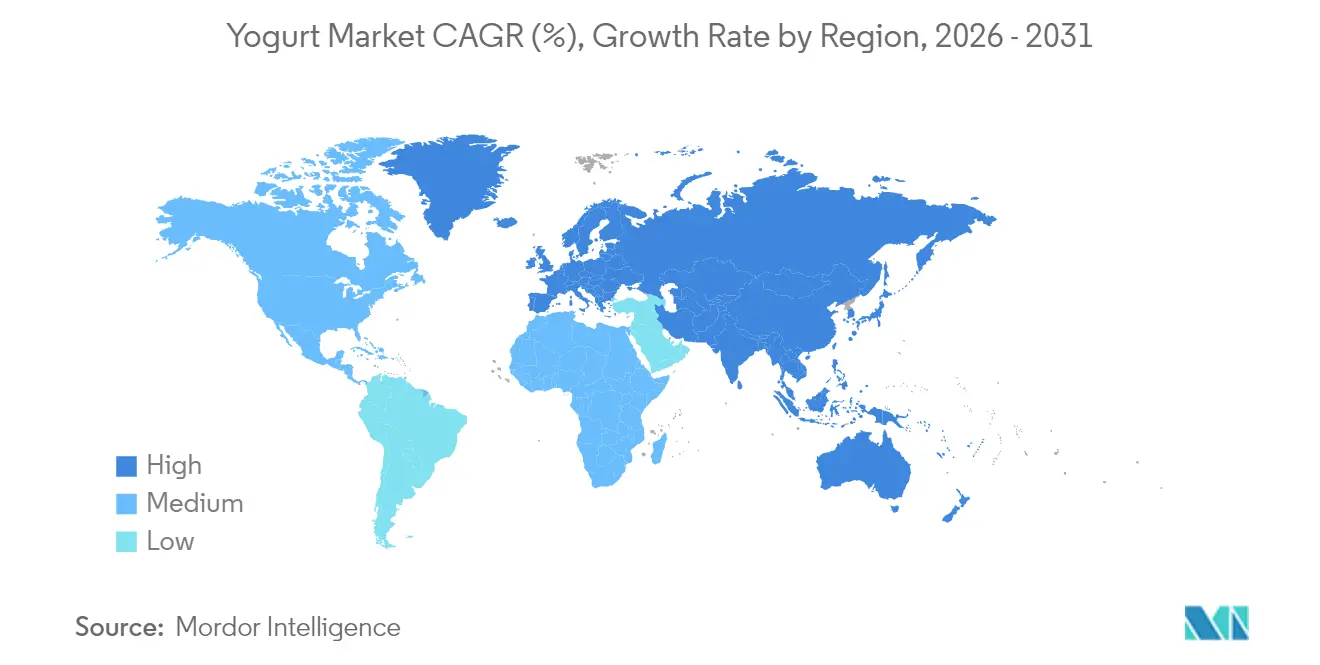

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Joghurtmarktanteil von 55,78 % und wird im Prognosezeitraum voraussichtlich eine CAGR von 11,9 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Joghurtmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Markttreiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an Darmgesundheit, Probiotika und Immunität | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Entwicklung von funktionellen und angereicherten Joghurts mit zusätzlichen Nährstoffen | +0.8% | Nordamerika und EU als Kernmärkte, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in Cafés, Schnellrestaurants und Convenience Outlets | +1.5% | Global, angeführt von städtischen Zentren in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Expansion des elektronischen Handels | +0.9% | Global, mit beschleunigter Durchdringung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Fermentationstechniken und Innovationen bei lagerbeständigen Verpackungen | +1.1% | Global, Technologietransfer von entwickelten zu aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Hochproteinhaltige griechische und isländische Produkte erweitern Nutzungsanlässe | +0.6% | Nordamerika und EU, aufkommende Akzeptanz in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an Darmgesundheit, Probiotika und Immunität

Probiotikastämme definieren die Rolle von Joghurt neu - von einem einfachen Genussmittel zu einer therapeutischen Ernährungsoption. Klinische Studien haben die Wirksamkeit spezifischer Bakterienkulturen bestätigt, wie etwa Lactobacillus acidophilus und Bifidobacterium lactis, bei der Stärkung der Immunfunktion und der Verdauungsgesundheit. Untersuchungen zeigen, dass diese Stämme die Dauer von Atemwegsinfektionen um bis zu zwei Tage verkürzen und die Darmbarrierefunktion stärken können, wie vom Nationalen Zentrum für biotechnologische Informationen[1]National Center for Biotechnology Information, "Probiotics and Their Health Benefits", NCBI, ncbi.nlm.nih.gov berichtet wird. Mit dieser wissenschaftlichen Grundlage können Hersteller Premiumpreise für probiotikareiche Produkte rechtfertigen und gleichzeitig das Verbrauchervertrauen durch nachgewiesene gesundheitliche Vorteile aufbauen. Da die globalen Gesundheitsausgaben steigen, gewinnt funktioneller Joghurt als präventive Ernährung an Bedeutung, die greifbare Wellness-Ergebnisse bietet. Darüber hinaus genehmigen Regulierungsbehörden zunehmend Gesundheitsaussagen für spezifische Probiotikastämme und verschaffen damit Unternehmen, die klinische Forschung und Stammesinnnovation priorisieren, einen Wettbewerbsvorteil.

Entwicklung von funktionellen und angereicherten Joghurts mit zusätzlichen Nährstoffen

Joghurt wird als Wellness-Produkt neu definiert, wobei Hersteller Proteinisolate, Omega-3-Fettsäuren, Vitamine und Mineralien hinzufügen, um spezifische Nährstoffmängel in der Verbraucherernährung zu beheben. Fortschrittliche Mikroverkapselungstechnologien schützen nun empfindliche Nährstoffe während der Fermentation und Lagerung und gewährleisten die stabile Abgabe wärmeempfindlicher Verbindungen wie Probiotika und Vitamine, wie von der Lebensmittel- und Arzneimittelbehörde anerkannt. Durch die Nutzung dieser Fortschritte liefern Einzelportions-Joghurtprodukte heute 20-25 Gramm Protein zusammen mit einem vollständigen Vitaminprofil und konkurrieren direkt mit herkömmlichen Nahrungsergänzungsmitteln. Diese Strategie ist besonders wirksam in Regionen mit identifizierten Nährstoffmängeln, wo angereicherter Joghurt als zugängliche Quelle essentieller Nährstoffe positioniert wird. Regulatorische Genehmigungsverfahren für Anreicherungsaussagen schaffen Markteintrittsbarrieren, von denen etablierte Hersteller mit Fachkenntnissen in der Einhaltung regulatorischer Vorschriften und klinischer Validierung profitieren.

Zunehmende Nutzung in Cafés, Schnellrestaurants und Convenience Outlets

Schnellrestaurants und Convenience Stores steigern die Joghurtnachfrage, indem sie ihn von einem zu Hause konsumierten Produkt in eine praktische Ernährungsoption verwandeln. Diese Transformation zeigt sich in Frühstücksmenüs, Smoothie-Angeboten und Mitnahmeformaten. Da sich traditionelle Frühstücksgewohnheiten hin zum mobilen Konsum verlagern, steigt der Bedarf an tragbaren Joghurtprodukten, die während des Pendelns sowohl Ernährung als auch Sättigung bieten, wie vom Landwirtschaftsministerium der Vereinigten Staaten[2]United States Department of Agriculture, "Food Expenditure Series", www.fas.usda.gov angemerkt. Partnerschaften mit Convenience Stores ermöglichen es Joghurtmarken, Impulskäufe zu erfassen und den Konsum über typische Mahlzeiten hinaus auszuweiten. Schnellrestaurants profitieren besonders davon, proteinreiche und griechische Joghurts in ihre Speisekarten zu integrieren und gesündere Alternativen zu traditionellen Fast-Food-Optionen anzubieten. Diese Kanaldiversifizierung reduziert die Abhängigkeit vom Lebensmitteleinzelhandel und nutzt gleichzeitig die höhermargigen Preisstrukturen der Gastronomiekanäle.

Wachsende Expansion des elektronischen Handels

Der digitale Handel revolutioniert den Joghurtvertrieb, indem er Direktverbindungen zu Verbrauchern, Abonnementmodelle und unverwechselbare Produktangebote ermöglicht - Merkmale, die der traditionelle Einzelhandel aufgrund von Regalplatzbeschränkungen nicht vollständig unterstützen kann. Plattformen des elektronischen Handels treiben die Verfügbarkeit von Nischenprobiotikastämmen, biologischen Optionen und individualisierten Ernährungsprodukten voran und adressieren spezifische Gesundheitsanforderungen und Ernährungspräferenzen, wie vom Statistischen Amt der Vereinigten Staaten[3]U.S. Census Bureau, "QUARTERLY RETAIL E-COMMERCE SALES 2nd QUARTER 2025", www.census.gov angemerkt. Dieser Kanal spielt eine zentrale Rolle in den Premium- und Funktionsjoghurt-Kategorien, bei denen Verbraucheraufklärung und umfassende Produktdetails Kaufentscheidungen beeinflussen. Abonnementdienste sorgen für konstante Einnahmequellen und senken gleichzeitig die Kosten zur Kundengewinnung durch automatische Nachlieferung. Fortschritte in der Kühlkettenlogistik gewährleisten die zuverlässige Lieferung von gekühltem Joghurt und erweitern den Marktzugang in Gebiete mit begrenzter traditioneller Einzelhandelspräsenz.

Analyse der Hemmnisse*

| Markthemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise und unregelmäßige Versorgung mit Milch | -0.7% | Global, mit akuten Auswirkungen in Regionen, die von Milchimporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Einhaltung regionaler Lebensmittelsicherheits-, Kennzeichnungs- und Gesundheitsaussagenvorschriften | -0.5% | Global, mit unterschiedlicher Intensität in den verschiedenen Regulierungsgebieten | Mittelfristig (2-4 Jahre) |

| Steigende Rohstoff- und Energiepreise erhöhen die Produktion | -0.9% | Global, mit stärkeren Auswirkungen in energieintensiven Herstellungsregionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch milchfreie Alternativen wie Mandel- oder Hafermilch | -0.4% | Hauptsächlich Nordamerika und EU, Expansion in städtische Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise und unregelmäßige Versorgung mit Milch

Die Volatilität der Milchpreise engt die Margen ein und stört die Lieferketten, was Hersteller dazu zwingt, dynamische Preisstrategien umzusetzen und gleichzeitig die Preissensibilität der Verbraucher in wettbewerbsintensiven Einzelhandelsmärkten zu berücksichtigen. Prognosen des Landwirtschaftsministeriums der Vereinigten Staaten deuten darauf hin, dass die Milchpreise bis 2025 zwischen 22 und 24 USD pro Hundredweight bleiben werden, was eine Volatilität von 15-20 % widerspiegelt, die sich direkt auf die Joghurtproduktionskosten auswirkt. Wetterbedingte Lieferunterbrechungen, steigende Futterkosten und die Konsolidierung von Milchviehherden führen zu einer inkonsistenten Milchverfügbarkeit, was die Produktionsplanung und das Bestandsmanagement erschwert. Kleinere Joghurtproduzenten stehen vor größeren Herausforderungen aufgrund ihrer begrenzten Verhandlungsmacht gegenüber Milchlieferanten und ihrer geringeren Kapazität, Rohstoffpreisrisiken durch Finanzinstrumente abzusichern. Darüber hinaus erhöht die geografische Konzentration der Milcherzeugung in bestimmten Regionen die Anfälligkeit für lokale Lieferunterbrechungen, die globale Joghurtherstellungsnetzwerke beeinträchtigen.

Steigende Rohstoff- und Energiepreise erhöhen die Produktion

Im Jahr 2024 stiegen die industriellen Stromkosten in den wichtigsten Herstellungsregionen um 12-15 %, wie von der US-amerikanischen Energieinformationsbehörde berichtet. Dieser Anstieg betraf direkt Betriebe wie gekühlte Lagerung, Pasteurisierung und Verpackung, die wesentliche Beiträge zu den Gesamtproduktionskosten leisten. Die Joghurtherstellung, die aufgrund ihrer Kühl- und Verarbeitungsanforderungen ohnehin sehr empfindlich auf Energiepreisschwankungen reagiert, steht nun vor zusammengesetzten Herausforderungen. Energiekostensteigerungen bei Strom, Erdgas und Transportkraftstoffen üben erheblichen Druck auf Joghurtproduzenten aus. Darüber hinaus haben steigende Kosten für Kunststoffe auf Erdölbasis und Aluminium zu einer Inflation bei Verpackungsmaterialien geführt, was die Gewinnmargen weiter drückt. Hersteller müssen diese erhöhten Kosten sorgfältig gegen die Preisakzeptanz der Verbraucher abwägen. Höhere Transportkraftstoffpreise fügen eine weitere Komplexitätsschicht hinzu und beeinträchtigen die Lieferung von Rohstoffen und den Vertrieb von Fertigprodukten, insbesondere für Unternehmen, die geografisch verteilte Märkte bedienen. Diese Herausforderungen verschaffen Produzenten mit energieeffizienten Herstellungsverfahren und vertikaler Integration Vorteile, während kleinere Marktteilnehmer möglicherweise gezwungen sind, den Markt zu verlassen oder ihre Aktivitäten zu konsolidieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bequemlichkeit treibt Innovationen bei trinkbarem Joghurt voran

Im Jahr 2025 hält löffelbarer Joghurt einen beherrschenden Marktanteil von 67,42 %, unterstützt durch starke Verbraucherpräferenzen und seine Vielseitigkeit bei verschiedenen Konsumgelegenheiten, einschließlich Frühstück, Snacks und Dessert. Sein Erfolg wird weitgehend durch die Vorteile der Portionskontrolle und die Möglichkeit zur Individualisierung mit Beilagen, Toppings und einer breiten Geschmackspalette vorangetrieben, was sowohl den sensorischen Reiz als auch den wahrgenommenen Wert des Produkts steigert. Andererseits verzeichnet trinkbarer Joghurt das schnellste Wachstum auf dem Markt, mit einer prognostizierten CAGR von 6,86 % bis 2031. Dieses Wachstum ist in erster Linie auf die steigende Nachfrage nach praktischen, unterwegs konsumierbaren Ernährungslösungen zurückzuführen, die dem schnelllebigen Lebensstil moderner Verbraucher entsprechen.

Innovative Verpackungstechnologien haben eine entscheidende Rolle beim Wachstum von trinkbarem Joghurt gespielt, indem sie die Lebensfähigkeit von Probiotika sicherstellen und gleichzeitig die Haltbarkeit verlängern, was breitere Vertriebsnetzwerke ermöglicht. Das Segment trinkbarer Joghurt profitiert auch erheblich von der Expansion der Gastronomiekanäle, da Cafés und Convenience Stores zunehmend flüssige Formate bevorzugen. Diese Formate lassen sich mühelos in bestehende Getränkeoperationen integrieren und erfordern minimale Vorbereitung, was sie zu einer attraktiven Option für Unternehmen macht. Darüber hinaus unterstützt die US-amerikanische Lebensmittel- und Arzneimittelbehörde Gesundheitsaussagen sowohl für löffelbare als auch für trinkbare Joghurtformate, wobei trinkbare Varianten einer strengeren Prüfung unterliegen, insbesondere hinsichtlich des Zuckergehalts und der Nährwertkennzeichnung. Dieser regulatorische Fokus beeinflusst Produktformulierungsstrategien und drängt Hersteller dazu, zu innovieren und sich den sich wandelnden Verbraucher- und Regulierungserwartungen anzupassen.

Nach Herkunft: Pflanzliche Alternativen formen die Grenzen der Kategorie neu

Im Jahr 2025 hält das milchbasierte Segment einen bedeutenden Marktanteil von 53,95 %, angetrieben durch traditionelles Herstellungs-Know-how und robuste Lieferketten. Diese Stärken sichern konsistente Qualität und wettbewerbsfähige Preise auf globalen Märkten. Die Vertrautheit der Verbraucher mit Milchprodukten sowie deren natürliche vollständige Proteine stärken die gesundheitliche Positionierung und unterstützen ernährungsbezogene Aussagen. Andererseits verzeichnen pflanzliche Alternativen ein bemerkenswertes Wachstum, mit einer prognostizierten CAGR von 7,78 % bis 2031. Dieses Wachstum wird auf das wachsende Bewusstsein für Laktoseintoleranz, verstärkte Bedenken hinsichtlich der ökologischen Nachhaltigkeit und sich wandelnde Ernährungspräferenzen zurückgeführt, die gemeinsam den gesamten adressierbaren Markt erweitern, wie vom Nationalen Zentrum für biotechnologische Informationen hervorgehoben.

Fortschritte bei der Isolierung pflanzlicher Proteine und der Fermentationstechnologie haben es laktosefreien Joghurts ermöglicht, die Textur und den Geschmack traditioneller Milchprodukte nachzuahmen und gleichzeitig ähnliche Probiotikavorteile zu bieten. Mandel-, Hafer- und Kokosbasen bieten unterschiedliche Nährwertprofile und Geschmackseigenschaften, die verschiedene Verbrauchersegmente und Verwendungsanlässe ansprechen. Das pflanzliche Segment steht jedoch vor regulatorischen Herausforderungen, insbesondere hinsichtlich der Aussagen über den Proteingehalt und die Lebensfähigkeit von Probiotikastämmen. Diese Probleme erfordern spezialisierte Herstellungsverfahren und strenge Qualitätskontrolle, was erhebliche Markteintrittsbarrieren für kleinere Produzenten darstellt.

Nach Geschmack: Wachstum von Joghurt ohne Geschmack signalisiert Premium-Positionierung

Im Jahr 2025 halten Joghurtvarianten mit Geschmack einen bedeutenden Marktanteil von 85,35 %, was den sich wandelnden Verbraucherpräferenzen Rechnung trägt. Einst als einfaches Milchprodukt angesehen, hat sich Joghurt in ein Genussmittel verwandelt, das häufig mit traditionellen Desserts konkurriert. Dieser Wandel wird durch kontinuierliche Innovation im Segment mit Geschmack vorangetrieben. Durch den Einsatz natürlicher und künstlicher Aromasysteme führen Marken saisonale Angebote, limitierte Editionen und regionsspezifische Geschmacksrichtungen ein, was sowohl die Ersterprobung als auch den Wiederkauf fördert. Andererseits verzeichnen Joghurts ohne Geschmack ein stetiges Wachstum, mit einer bis 2031 prognostizierten CAGR von 5,14 %. Dieses Wachstum spiegelt eine anspruchsvollere Verbraucherbasis wider, die zunehmend natürliche, minimal verarbeitete Produkte bevorzugt. Diese geschmacksneutralen Optionen dienen nicht nur als eigenständige Artikel, sondern fungieren auch als vielseitige Zutatenbasen und ermöglichen individualisierte Konsumerlebnisse, wie von der Lebensmittel- und Arzneimittelbehörde angemerkt.

Gesundheitsbewusste Verbraucher wählen zunehmend Joghurts ohne Geschmack und priorisieren deren Proteingehalt und Probiotikavorteile gegenüber Geschmacksverstärkungen. Dieser Trend schafft Möglichkeiten zur Premium-Positionierung und höheren Gewinnmargen. Er entspricht der wachsenden Nachfrage nach sauberen Etiketten und Zutaten-Transparenz, da Verbraucher Produkte mit kürzeren Zutatenlisten und minimaler Verarbeitung bevorzugen. Darüber hinaus werden Joghurts ohne Geschmack häufig in gewerblichen und gastronomischen Anwendungen eingesetzt, wo sie als Zutaten und nicht als eigenständige Produkte fungieren, was ihre Nutzungsanlässe erweitert.

Nach Vertriebskanal: Dominanz des Off-Trade spiegelt die Einzelhandelsentwicklung wider

Off-Trade-Kanäle behalten ihre dominierende Marktführerschaft mit einem Anteil von 53,61 % im Jahr 2025 und treiben gleichzeitig das Wachstum mit einer CAGR von 7,29 % bis 2031 voran, was die Anpassungsfähigkeit des Kanals an sich wandelnde Verbrauchereinkaufsmuster und den Einzelhandelsoptimierungserfolg der Kategorie demonstriert. Supermärkte und Verbrauchermärkte im Off-Trade-Segment profitieren von umfangreichem Kühlregal-Platz, Werbekapazitäten und der Möglichkeit, eine breite Auswahl anzubieten, die das Vorratsverhalten der Haushalte und den Großeinkauf unterstützt. Plattformen des elektronischen Handels innerhalb der Off-Trade-Kanäle verzeichnen eine besonders schnelle Expansion, die Abonnementmodelle und Direktbeziehungen zu Verbrauchern ermöglichen, die traditionelle Einzelhandelsmarge umgehen und gleichzeitig detaillierte Produktinformationen und Verbraucheraufklärung bieten.

Convenience Stores erweisen sich als kritischer Wachstumstreiber innerhalb der Off-Trade-Kanäle, da sie Impulskäufe erfassen und die Konsumgelegenheiten über traditionelle Mahlzeiten hinaus durch strategische Produktplatzierung und Mitnahmeformate erweitern. Der Erfolg des Kanals spiegelt die Positionierung von Joghurt sowohl als geplanter Lebensmitteleinkauf als auch als spontane Ernährungslösung wider, die verschiedene Konsumbedürfnisse bedient. On-Trade-Kanäle bieten, obwohl ihr Gesamtanteil kleiner ist, wertvolle Markenbekanntheit und Erprobungsmöglichkeiten, die nachfolgende Einzelhandelskaufentscheidungen beeinflussen und synergistische Effekte über Vertriebsstrategien hinweg erzeugen.

Geografische Analyse

Im Jahr 2025 hält der asiatisch-pazifische Raum einen dominierenden Marktanteil von 55,78 % und weist eine führende Wachstumsrate von 11,9 % auf, die bis 2031 prognostiziert wird. Dieses Wachstum resultiert aus der Mischung traditioneller fermentierter Lebensmittelpraktiken der Region und der schnellen Einführung westlichen Joghurts in verschiedenen Wirtschaftsstufen. Die Urbanisierung in China und Indien treibt höhere verfügbare Einkommen und ein größeres Gesundheitsbewusstsein voran und fördert die regionale Expansion. Währenddessen konzentrieren sich etablierte Märkte wie Japan und Südkorea auf Premium-Probiotika-Innovationen und funktionelle Ernährung. Die Milcherzeugungskapazitäten der Region sowie das Aufkommen pflanzlicher Alternativen decken vielfältige Ernährungsbedürfnisse und die weit verbreitete Laktoseintoleranz ab. Die Regulierungsrahmen in Asien-Pazifik variieren jedoch stark: Einige Länder setzen strenge Anforderungen an Probiotikastämme durch, während andere flexiblere Standards für Gesundheitsaussagen übernehmen, was Produktentwicklungsstrategien beeinflusst.

Europa ist zwar ein reifer Markt, bleibt aber strategisch wichtig in der Joghurtbranche. Verbraucher in der Region bevorzugen biologische, Premium- und handwerkliche Joghurtprodukte, die oft höhere Preise erzielen und Innovationen innerhalb der Kategorie vorantreiben. Die gut etablierte Milchwirtschaftsinfrastruktur Europas und die strengen Lebensmittelsicherheitsvorschriften verschaffen lokalen Produzenten Wettbewerbsvorteile und setzen globale Qualitätsmaßstäbe. Länder wie Deutschland, Frankreich und die Niederlande führen beim Pro-Kopf-Verbrauch und verfügen über starke Exportkapazitäten. Darüber hinaus priorisieren europäische Verbraucher zunehmend nachhaltige Verpackungen und umweltfreundliche Produktionsmethoden, was Lieferkettenentscheidungen und Markenstrategien prägt.

Nordamerika behauptet eine bedeutende Marktpräsenz und führt bei Innovationen im Bereich funktionelle Ernährung, proteinreiche Optionen und praktische Verpackungsformate, die den Unterwegskonsum in der Region bedienen. Die USA und Kanada profitieren von fortschrittlichen Einzelhandels- und E-Commerce-Infrastrukturen, die schnelle Produkteinführungen und Verbraucheraufklärungsbemühungen ermöglichen, die die Premium-Markenpositionierung unterstützen. Die regulatorische Unterstützung für Gesundheitsaussagen und Probiotikavorteile fördert die Entwicklung funktioneller Joghurtprodukte. Etablierte Beziehungen zu Gastronomiekanälen treiben die Nachfrage weiter an, insbesondere in Restaurants und Convenience Stores. Der Fokus der Region auf Protein- und Fitnesskultur unterstützt stark die Popularität von griechischem und isländischem Joghurt, bekannt für ihre verbesserten Nährwertprofile.

Wettbewerbslandschaft

Der Joghurtmarkt mit einem Konzentrationsgrad von 6 von 10 präsentiert eine Wettbewerbslandschaft, in der multinationale Konzerne, regionale Spezialisten und aufstrebende pflanzliche Akteure um Marktanteile konkurrieren. Diese moderate Konzentration ermöglicht es großen Unternehmen, von Skalenvorteilen zu profitieren, während kleinere Unternehmen innovieren und sich schnell an sich wandelnde Verbraucherpräferenzen anpassen können. Unternehmen wie Danone und Chobani investieren stark in die vertikale Integration und konzentrieren sich auf das Fertigungs- und Lieferkettenmanagement, um dem Kostendruck zu begegnen und eine konsistente Qualität in globalen Betrieben sicherzustellen.

Die Technologieübernahme spielt eine zentrale Rolle, wobei Branchenführer fortschrittliche Fermentationsüberwachung, innovative Verpackungen und effiziente Kühlkettenlogistik einsetzen, um Abfall zu reduzieren und die Produkthaltbarkeit zu verlängern. Möglichkeiten in der personalisierten Ernährung wachsen, da Unternehmen Verbraucherdaten zur Gesundheit und genetische Erkenntnisse nutzen, um maßgeschneiderte Probiotikastämme und Nährwertprofile zu entwickeln, die auf individuelle Wellness-Ziele ausgerichtet sind. Gleichzeitig priorisieren aufstrebende Akteure pflanzliche Alternativen und nachhaltige Verpackungen, um umweltbewusste Verbraucher anzusprechen und Laktoseintoleranz sowie vielfältige Ernährungsbedürfnisse zu berücksichtigen.

Der Wettbewerb um geistiges Eigentum nimmt zu, was durch eine erhöhte Zahl von Patentanmeldungen bei Fermentationstechnologien und der Entwicklung von Probiotikastämmen deutlich wird, die nachhaltige Wettbewerbsvorteile und eine Premium-Marktpositionierung bieten. Da Lebensmittelsicherheitsstandards und Vorschriften zu Gesundheitsaussagen strenger werden, wird Fachwissen in der Einhaltung regulatorischer Vorschriften zunehmend kritisch und begünstigt Unternehmen mit starken Regulierungskompetenzen und Investitionen in die klinische Forschung.

Führende Unternehmen der Joghurtbranche

China Mengniu Dairy Company Ltd

Danone SA

Inner Mongolia Yili Industrial Group Co. Ltd

Nestlé SA

Yakult Honsha Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Danones Probiotika-Joghurtmarke Activia brachte eine neue Produktlinie namens Activia Proactive auf den Markt. Dieser neue fettarme Joghurt ist dick und cremig, enthält Milliarden lebender Probiotika und 3 g präbiotische Ballaststoffe pro Portion sowie 10 g Protein.

- Juni 2025: Die französische Frozen-Joghurt-Kette Yogurt Factory ist über eine Partnerschaft mit FranGlobal, dem internationalen Geschäftszweig von Franchise India, in den indischen Einzelhandelsmarkt eingetreten. Diese Zusammenarbeit zielt darauf ab, das fettarme gefrorene Joghurtangebot und die weiteren Menüoptionen der Yogurt Factory gesundheitsbewussten indischen Verbrauchern vorzustellen.

- April 2025: Britannia Industries hat offiziell seine griechische Joghurt-Reihe eingeführt und damit den Markteintritt des Unternehmens in das Premium-Milchsegment in Indien markiert. Die neue Produktlinie bietet authentischen, proteinreichen griechischen Joghurt mit ausgeprägten Geschmacksrichtungen und funktionellen Ernährungsvorteilen, der den sich wandelnden Verbraucherpräferenzen für gesündere und proteinreiche Milchoptionen gerecht wird.

- Oktober 2024: Chobani brachte seine neue Hochprotein-Griechisch-Joghurt-Linie auf den Markt. Die Reihe umfasst griechische Joghurtbecher mit je 20 Gramm Protein und Getränke mit 15, 20 oder 30 Gramm Protein pro Portion. Diese Produkte werden aus natürlichen Zutaten und echten Früchten hergestellt, enthalten keinen zugesetzten Zucker und sind laktosefrei.

Globaler Joghurtmarkt - Berichtsumfang

Joghurt mit Geschmack, Joghurt ohne Geschmack sind als Segmente nach Produkttyp abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Trinkbarer Joghurt |

| Löffelbarer Joghurt |

| Milchbasiert |

| Nicht-milchbasiert |

| Mit Geschmack |

| Ohne Geschmack |

| On-Trade | |

| Off-Trade | Convenience Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige (Lagerclubs, Tankstellen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Belgien |

| Frankreich | |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Marokko | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Typ | Trinkbarer Joghurt | |

| Löffelbarer Joghurt | ||

| Herkunft | Milchbasiert | |

| Nicht-milchbasiert | ||

| Geschmack | Mit Geschmack | |

| Ohne Geschmack | ||

| Vertriebskanal | On-Trade | |

| Off-Trade | Convenience Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige (Lagerclubs, Tankstellen usw.) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Belgien | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Marokko | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Butter - Butter ist eine gelblich-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch das Schlagen des Rahms aus Kuhmilch hergestellt wird

- Kategorie - Milch

- Land - Alle

- Molkereiprodukte - Zu Molkereiprodukten zählen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Vertriebskanal - Alle

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Rahm und andere Zutaten enthalten und vor dem Verzehr gefroren oder halbgefroren sind, wie z. B. Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere diätetische Zwecke und Sorbet

- Branche - Molkereialternativen

- Produkttyp - Alle

- Region - Asien-Pazifik

- Bericht - Markt für Molkereialternativen im Vereinigten Königreich

- Saure Milchgetränke - Saure Milch ist dicke, geronnene Milch mit saurem Geschmack, die durch die Fermentation von Milch gewonnen wird. Saure Milchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

- Untertyp - Alle

- Untervertriebskanäle - Alle

- Molkereialternativen - Molkereialternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie z. B. Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzliche oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Kategorie der Entwicklung funktioneller und spezialisierter Getränke weltweit.

- Milchfreie Butter - Milchfreie Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit dem Anstieg alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenunverträglichkeit ist pflanzliche Butter ein gesunder milchfreier Ersatz für normale Butter.

- Milchfreies Eis - Pflanzliches Eis ist eine wachsende Kategorie. Milchfreies Eis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies wird in der Regel als Ersatz für normales Eis für diejenigen angesehen, die keine tierischen Produkte oder tierisch abgeleitete Produkte, einschließlich Eier, Milch, Rahm oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashewkernen, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

- Berichtstitel - Markt für Molkereialternativen in Europa

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen wird, und es wurden bestimmte Emulgatoren und Fremdzutaten hinzugefügt. |

| Nicht kultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, einschließlich frischer und natürlicher Salze, natürlicher Farbstoffe, Enzyme und hochwertiger Milch. |

| Schmelzkäse | Schmelzkäse durchläuft die gleichen Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Bei der Herstellung von Schmelzkäse wird Naturkäse geschmolzen, emulgiert und Konservierungsstoffe sowie andere künstliche Zutaten oder Farbstoffe hinzugefügt. |

| Einrahm | Einrahm enthält etwa 18 % Fett. Er ist eine einzelne Rahmschicht, die auf gekochter Milch erscheint. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von Einrahm. Er ist schwerer und dicker als Einrahm. |

| Schlagrahm | Dieser hat einen viel höheren Fettanteil als Einrahm (36 %). Er wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen, z. B. Fruchtsorbets, Sorbets, gefrorene Joghurts |

| UHT-Milch (Ultra-Hochtemperatur-Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperatur-Behandlung (UHT) von Milch umfasst das Erhitzen für 1-8 Sekunden bei 135-154 °C, was sporenbildende pathogene Mikroorganismen abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Milchfreie Butter/pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Milchfreier Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| On-Trade | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Off-Trade | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht bröseligen, schimmelgereiften Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem herben Geschmack, der aus Milch und Rahm hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sorbet | Sorbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Rahm. |

| Lagerbeständig | Lebensmittel, die sicher bei Raumtemperatur gelagert werden können, d. h. mindestens ein Jahr lang im Regal, und die zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen