Größe und Marktanteil des chinesischen Milchwirtschaftsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 74.20 Milliarden US-Dollar |

| Marktgröße (2026) | 77.10 Milliarden US-Dollar |

| Marktgröße (2031) | 93.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Milchwirtschaftsmarktes durch Mordor Intelligence

Die Größe des chinesischen Milchwirtschaftsmarktes wird für 2025 auf 74,2 Milliarden USD, für 2026 auf 77,11 Milliarden USD und bis 2031 auf 93,59 Milliarden USD prognostiziert, mit einer CAGR von 3,95 % von 2026 bis 2031. Staatlich geförderte Initiativen zur Konsolidierung von Tierbeständen senken die Betriebskosten auf den Höfen und lenken Mittel in die Forschung und Entwicklung haltbarer Produkte. Gleichzeitig erhöht ein für September 2025 geplantes Verbot der Pulverrekonstitution bei sterilisierter Milch die Markteintrittsbarrieren und beschleunigt die Konsolidierung unter Verarbeitern, die in neue Ausrüstung investieren können[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Dairy and Products Annual, China," apps.fas.usda.gov. Diese Veränderungen werden voraussichtlich die Wettbewerbslandschaft neu gestalten und größere Akteure mit mehr finanziellen Ressourcen begünstigen. Gleichzeitig verlagern Antisubventionszölle zwischen 21,9 % und 42,7 % auf EU-Milchimporte die Nachfrage hin zu neuseeländischen Lieferanten und lokalen Marken. Kühlketten-Soforthandelsplattformen expandieren über die großen Städte hinaus, verdreifachen die Kühlkapazitäten in Kreismärkten und verkürzen die Lieferzeiten auf unter 30 Minuten. Diese Expansion erweitert den Haushaltszugang zu Frischmilch und Joghurt. Das rasche Wachstum dieser Plattformen treibt auch Innovationen bei Lösungen für die letzte Meile voran, um den steigenden Verbrauchererwartungen gerecht zu werden. Während die Compliance-Kosten aufgrund einer strengen Zwei-Stunden-Meldepflicht für Vorfälle steigen, stärkt diese erhöhte Aufsicht das Verbrauchervertrauen in Erstklassmarken und sichert deren Premium-Regalplätze.

Wichtigste Erkenntnisse des Berichts

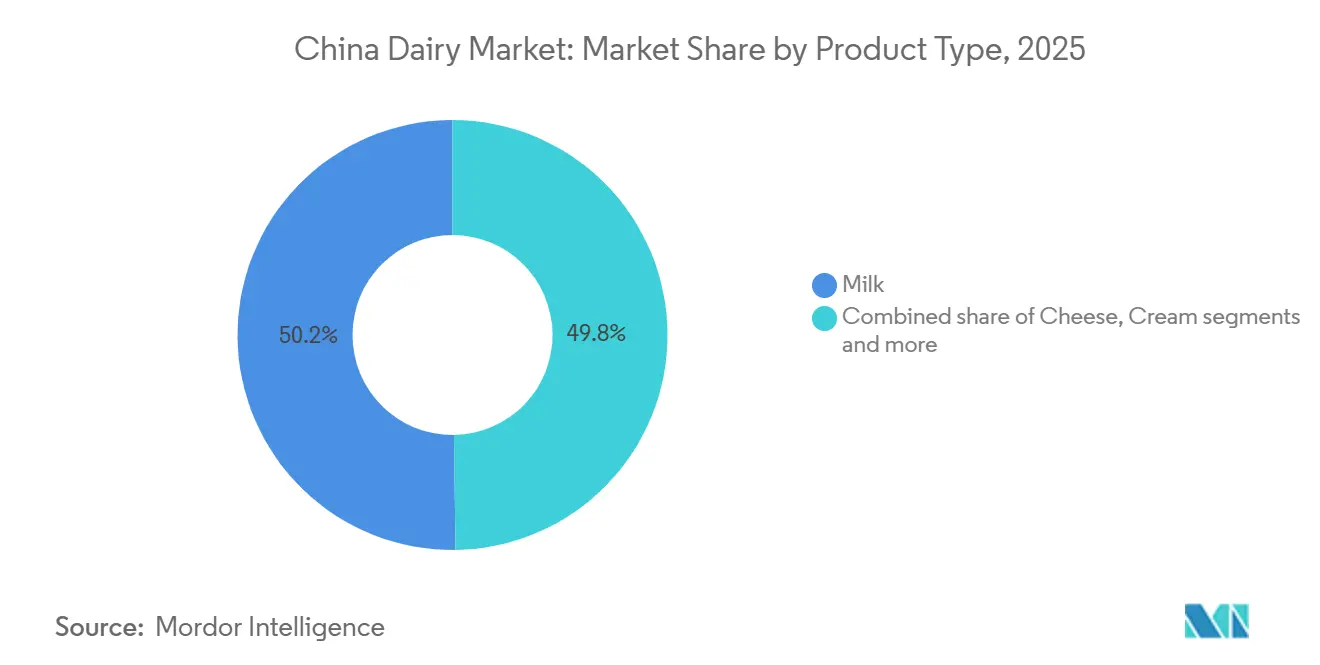

- Milch behielt mit 48,22 % des Umsatzes im Jahr 2025 den größten Anteil, während Käse mit einer prognostizierten CAGR von 5,28 % bis 2031 das schnellste Wachstum verzeichnete.

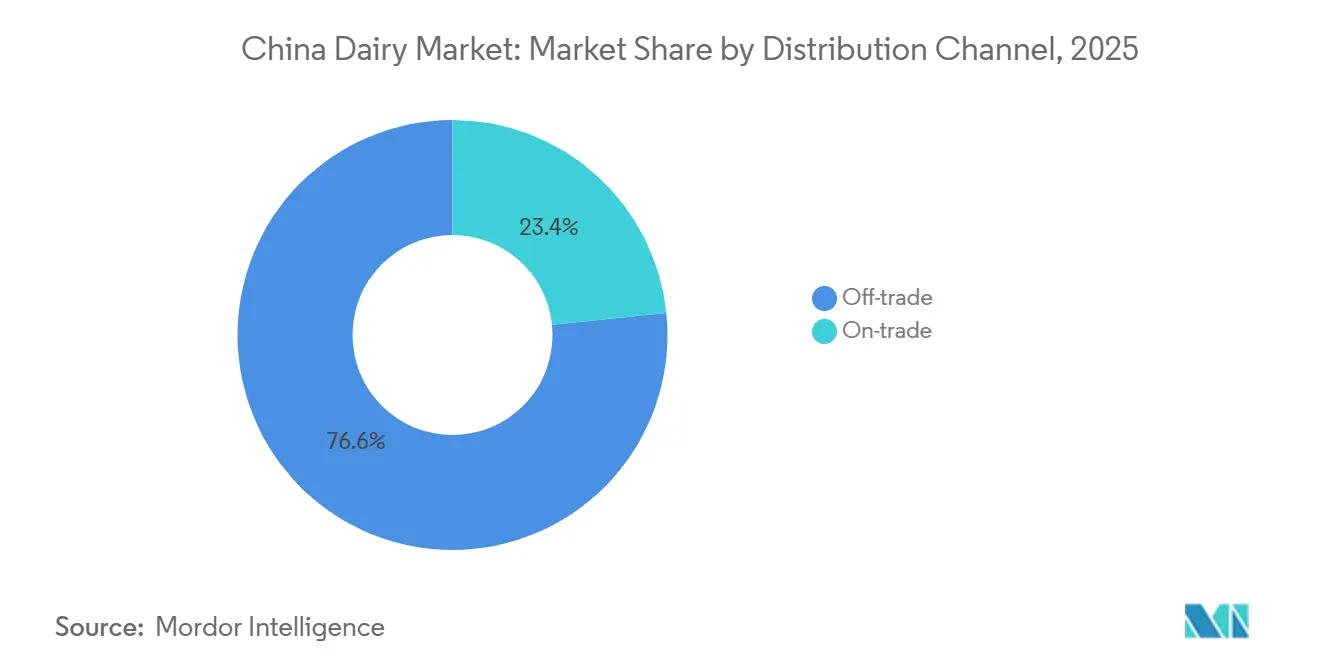

- Der Einzelhandelsabsatz erfasste 91,63 % des Wertes im Jahr 2025, doch Gastronomiekanäle weisen mit einer CAGR von 4,62 % bis 2031 die höchste prognostizierte Expansion auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Milchwirtschaftsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen, angereicherten und funktionellen Milchprodukten | +0.8% | National, mit frühen Gewinnen in Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Fokus auf Ernährung unter chinesischen Verbrauchern | +0.7% | National, beschleunigt in Städten der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Expansion von Premium-Milchsegmenten, einschließlich Spezialitätenkäse und Joghurt | +0.6% | Städte der ersten Kategorie, Ausbreitung auf Provinzhauptstädte | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Kühlketten-Soforthandelsformaten in Städten niedrigerer Kategorien | +0.5% | Städte der dritten und vierten Kategorie, Märkte auf Kreisebene | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen zur Herdenkonsolidierung erschließen Forschungs- und Entwicklungsbudgets für haltbare Getränke | +0.4% | National, konzentriert in der Inneren Mongolei, Heilongjiang, Hebei | Mittelfristig (2–4 Jahre) |

| Zollfreie Hongkonger Wiederausfuhren ermöglichen Kleinstmengen-Testvermarktung neuartiger importierter Käsesorten | +0.2% | Sonderverwaltungsregion Hongkong, Ausstrahlungseffekte auf das Perlflussdelta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen, angereicherten und funktionellen Milchprodukten

Städtische Millennials definieren die Rolle von Milchprodukten neu und betrachten sie nun als Erholungsmittel nach dem Training statt nur als Frühstücksartikel. Yilis griechischer Joghurt Ambrosial mit 15 g Protein pro Portion trug zu einem Anstieg des Nettogewinns des Unternehmens im ersten Quartal 2024 um 5,5 % im Jahresvergleich bei. Mengnius kalziumreiche Milch Pure Zhen, die für ihre knochengesundheitlichen Vorteile vermarktet wird, sprach ältere Verbraucher an und trieb im ersten Quartal 2024 einen Umsatzanstieg von 8,1 % voran. Staatliche Ernährungserhebungen, die auf Vitamin-D- und Kalziummangel hinweisen, veranlassen Verarbeiter, ihre Produkte anzureichern und dadurch Premiumpreise zu erzielen. Verbraucher der ersten Kategorie sind bereit, 20–30 % mehr für Produkte mit der Aufschrift „proteinreich” oder „probiotisch” zu zahlen, was Unternehmen zugute kommt, die diese Behauptungen durch klinische Studien belegen können. Mit der Ausweitung funktioneller Aussagen erzielen Verarbeiter, die mit Sportverbänden und Fitness-Influencern zusammenarbeiten, eine erhöhte Sichtbarkeit im Regal.

Wachsendes Gesundheitsbewusstsein und Fokus auf Ernährung unter chinesischen Verbrauchern

In den Jahren 2024–2025 übertrafen fettarmer Joghurt, Bio-Milch und laktosefreie Produkte den Durchschnitt auf dem chinesischen Milchwirtschaftsmarkt. Peking stellte 2025 1 Milliarde CNY bereit, um die Herdenkonsolidierung zu subventionieren und Landwirte gegen 29 aufeinanderfolgende Monate sinkender Milchpreise abzufedern[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Dairy and Products Annual, China," apps.fas.usda.gov. Ernährungskampagnen an öffentlichen Schulen fördern die frühzeitige Akzeptanz und stellen sicher, dass diese Gewohnheiten bis ins Erwachsenenalter bestehen bleiben. Mit steigendem verfügbarem Einkommen räumen Supermärkte auf Kreisebene Premium-Artikeln mehr Kühlregalfläche ein. Doch in wirtschaftlichen Abschwungphasen wechseln Käufer häufig zu Marken des mittleren Preissegments. Verarbeiter mit einer gestaffelten Preisstrategie bedienen erfolgreich sowohl Premium- als auch Wertsegmente und schützen dabei ihr Markenkapital. Darüber hinaus treibt das wachsende Bewusstsein für die gesundheitlichen Vorteile dieser Produkte deren Nachfrage weiter an. Die zunehmende Verbreitung von E-Commerce-Plattformen erweitert auch die Zugänglichkeit dieser Premium- und gesundheitsorientierten Milchprodukte für eine breitere Verbraucherbasis.

Expansion von Premium-Milchsegmenten, einschließlich Spezialitätenkäse und Joghurt

Chinas Premium-Milchsegment erlebt eine erhebliche Expansion, da die kulinarischen Präferenzen der Verbraucher anspruchsvoller werden, angetrieben durch den wachsenden Einfluss der westlichen Esskultur in großen Metropolen[3]Quelle: Chinesische Zollbehörde, "Analyse der Import- und Exportdaten Januar 2025," customs.gov.cn. Käse entwickelt sich von einer Spezialzutat in der westlichen Küche zu einem Grundnahrungsmittel in Bäckereien und Schnellrestaurants. In den Jahren 2024–2025 meldeten Ketten wie Pizza Hut, Dicos und verschiedene unabhängige Cafés einen Anstieg der Mozzarella-Verkäufe, was Verarbeiter dazu veranlasste, die heimische Produktion zu stärken. Yilis Eröffnung einer Käsefabrik mit einer Kapazität von 10.000 Tonnen in Hohhot im Jahr 2024 unterstreicht das Vertrauen des Unternehmens in die lokale Käseherstellungslandschaft. Premium-Joghurtvarianten, darunter Skyr und griechische Sorten, erzielen nun einen Preisaufschlag von 40–50 % gegenüber Standardprodukten, dank ihrer dickeren Konsistenz und erhöhten Sättigung. Gleichzeitig reduzieren Innovationen in der Fermentationstechnologie erfolgreich den Zuckergehalt und begegnen damit regulatorischem Druck, ohne Abstriche beim Geschmack zu machen. Durch die Betonung der Differenzierung bieten Käse- und Premium-Joghurtangebote den Verarbeitern einen Puffer gegen Schwankungen bei den Rohmilchpreisen.

Rasche Einführung von Kühlketten-Soforthandelsformaten in Städten niedrigerer Kategorien

Im Jahr 2024 erzielten Soforthandelsplattformen einen Bruttowarenwert von über 110 Milliarden USD, mit Prognosen, die eine Verdreifachung bis 2030 anzeigen, wobei Milchprodukte als wichtige Nachfüllkategorie hervorstechen. JD.com bearbeitet täglich beeindruckende 25 Millionen Lebensmittelbestellungen, während Meituan mit 770 Millionen Jahresnutzern auf Mikrolager setzt, die Kühlmilchlieferungen innerhalb von 30 Minuten gewährleisten. Freshippos 420 Omnichannel-Filialen, bei denen über 60 % des Umsatzes online generiert werden, veranschaulichen die erfolgreiche Verbindung von traditionellem und digitalem Einzelhandel. Sam's Club, das bis Ende 2025 auf 60 Filialen expandiert ist, zielt strategisch auf Bevölkerungen auf Kreisebene ab und nutzt Mitgliedsbeiträge, um Loyalität zu fördern und Massenkäufe von Milchprodukten anzuregen. Mit Fortschritten in der Kühlketteninfrastruktur sind die Verderbraten gesunken, die Haltbarkeit hat sich verlängert, und der Milchwirtschaftsmarkt in China floriert, selbst in Regionen, die zuvor keine zuverlässige Kühlung hatten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch pflanzliche und nussbasierte „Milch”-Produkte | -0.5% | National, am stärksten in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Standards, die zu häufigen Produktrückrufen führen | -0.3% | National, durchgesetzt durch die Staatliche Marktaufsichtsbehörde | Kurzfristig (≤ 2 Jahre) |

| Überarbeiteter Standard für sterilisierte Milch, der die Pulverrekonstitution verbietet und die Investitionsausgaben kleiner Verarbeiter erhöht | -0.4% | National, akut in Hebei, Shandong, Shaanxi | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Überversorgung mit Rohmilch, die die Erzeugerpreise drückt und kleine Betriebe schrumpfen lässt | -0.6% | National, konzentriert in der Inneren Mongolei, Heilongjiang, Xinjiang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch pflanzliche und nussbasierte „Milch”-Produkte

Hafer-, Mandel- und Sojagetränke erfreuen sich bei laktoseintoleranten Verbrauchern und Flexitariern zunehmender Beliebtheit. Zwischen 2024 und 2025 stieg die Regalfläche für Hafermilchprodukte in Supermärkten der ersten Kategorie um 20 %, gleichzeitig boten Baristas Hafermilch als Ersatz ohne Aufpreis an. Marken wie Oatly, ein internationaler Riese, und der heimische Anbieter Vitasoy nutzen Botschaften zum CO₂-Fußabdruck, um umweltbewusste Käufer anzusprechen. Als Reaktion darauf bewerben traditionelle Verarbeiter laktosefreie Milch und betonen einen höheren Proteingehalt. Allerdings kämpfen sie mit schrumpfenden Margen, da Verbraucher nicht-milchbasierte Alternativen erkunden. Diese Herausforderung ist im Segment der trinkfertigen Kaffee- und Teegetränke am ausgeprägtesten, wo pflanzliche Optionen die Geschmacksprofile verbessern. Die wachsende Nachfrage nach pflanzlichen Getränken unterstreicht einen bedeutenden Wandel in den Verbraucherpräferenzen hin zu nachhaltigen und gesundheitsbewussten Entscheidungen.

Strenge regulatorische Standards, die zu häufigen Produktrückrufen führen

In den Jahren 2024–2025 wurden mehrere regionale Milchmarken wegen mikrobiologischer Mängel mit Strafen belegt, was das Verbrauchervertrauen erschütterte und operative Schwächen offenbarte, insbesondere bei kleineren Akteuren. Um Audits voraus zu sein, setzen Branchenführer auf Blockchain-Rückverfolgbarkeit und automatisierte Pathogenerkennung, was den Kostenvorteil gegenüber ihren kleineren Konkurrenten weiter vergrößert. Die kollektive Erinnerung an die Melamin-Krise von 2008 ist allgegenwärtig und macht jeden Fehler zu einem erheblichen Reputationsrisiko. Infolgedessen entwickeln sich Compliance-Investitionen zu einer quasi-Markteintrittsbarriere, die gut kapitalisierte Bestandsunternehmen begünstigt. Gemäß den Vorschriften der Staatlichen Marktaufsichtsbehörde sind Milchwirtschaftsunternehmen nun verpflichtet, Sicherheitsvorfälle innerhalb von zwei Stunden zu melden, was zu verkürzten Rückrufzeiträumen und erhöhten Compliance-Kosten führt. Diese Entwicklungen unterstreichen die wachsende Bedeutung technologischer Fortschritte zur Gewährleistung der Lebensmittelsicherheit und der Einhaltung regulatorischer Anforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Käse übertrifft traditionelle Kategorien

Milch behielt ihre Position als größtes Segment im chinesischen Milchwirtschaftsmarkt und machte 2025 48,22 % des Umsatzes aus. Sie dient als Konsumationsanker für tägliche Frühstücksroutinen, Kinderernährung und weit verbreiteten Haushaltsgebrauch, insbesondere in Küstenstädten. Die stetige Nachfrage wird durch ihre Erschwinglichkeit und kulturelle Verwurzelung in städtischen und halbstädtischen Gebieten gestützt. Die Verfügbarkeit im Einzelhandel über moderne und traditionelle Kanäle sichert Milchs anhaltende Volumenführerschaft. Allerdings müssen Verarbeiter die Volatilität der Rohmilchpreise bewältigen und gleichzeitig die Größenordnung dieser Kernkategorie aufrechterhalten.

Käse ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,28 % bis 2031. Schnellrestaurants und Bäckereien treiben die Akzeptanz durch verstärkten Einsatz von Mozzarella, Frischkäse und anderen wertschöpfenden Formaten voran. Aufstrebende Verbraucher mit mittlerem Einkommen suchen nach Premium-Gerichten westlicher Inspiration wie Sandwiches und Salaten, was die Nachfrage nach Cheddar und Gouda neben lokalisierten Innovationen wie Mala-gewürztem Fadenkäse ankurbelt. Investitionen wie Yilis neue Fabrik mit 10.000 Tonnen Kapazität stärken die heimische Produktionskapazität und reduzieren die Importabhängigkeit. Dieser Premiumisierungstrend erhöht die Gesamtgröße des chinesischen Milchwirtschaftsmarktes für höhermargige Verarbeitungsprodukte.

Nach Vertriebskanal: Dominanz des Einzelhandels verdeckt Erholung der Gastronomie

Im Jahr 2025 führten Einzelhandelskanäle den chinesischen Milchwirtschaftsmarkt an und erfassten 91,63 % des Gesamtumsatzes. Supermärkte, Verbrauchermärkte und Soforthandelsplattformen bedienen Verbraucher, die Bequemlichkeit und Preis priorisieren. Mitgliedschaftslager wie Sam's Club und Metro fördern Loyalität mit Großformaten und kuratierten Sortimenten und expandieren sogar in Städte auf Kreisebene für einen größeren Anteil. Convenience-Stores decken den Bedarf unterwegs mit Einzelportionen aromatisierter Milch und Joghurt. Die E-Commerce-Riesen JD.com und Tmall bearbeiten mit hyperlokalem Logistikansatz täglich beeindruckende 25 Millionen Bestellungen. Darüber hinaus erzeugen Blitzverkaufsaktionen auf Taobao Volumenspitzen, insbesondere für Joghurt bei besonderen Veranstaltungen. Die Dominanz der Einzelhandelskanäle unterstreicht ihre Fähigkeit, sich an sich verändernde Verbraucherpräferenzen und technologische Fortschritte anzupassen.

Gastronomiekanäle entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 4,62 % bis 2031. Da Hotels, Cafés und Restaurants zur Normalität zurückkehren, stellen sie nicht nur ihre Beschaffungsvolumina wieder her, sondern diversifizieren auch ihr Produktangebot. Ketten wie Luckin Coffee mit über 10.000 Filialen steigern ihren Verbrauch von Frischmilch und Sahne. In Städten der ersten Kategorie entscheiden sich Premium-Hotelbuffets für importierte Käse und Butter, während lokale Bäckereien Mozzarella für ihre Pizzen und Backwaren standardisieren. Dieser Aufschwung signalisiert eine reife Chance für Verarbeiter, die Partnerschaften im Gastronomiebereich mit robusten Stückkosten anstreben. Das Wachstum der Gastronomiekanäle spiegelt die steigende Nachfrage nach Premium- und vielfältigen Milchprodukten im Gastronomiebereich wider.

Geografische Analyse

Chinas Milchwirtschaftsnachfrage ist ausgeprägt regional. Trotz einer kleineren Bevölkerung beanspruchen Städte der ersten Kategorie einen bedeutenden Anteil der Premium-Milchwirtschaftsausgaben. In Peking und Shanghai zahlen Verbraucher bereitwillig einen Aufschlag von 20–30 % für Bio-Milch, griechischen Joghurt und importierten Spezialitätenkäse, was die hochmargigen Schichten des Marktes stärkt. Während Provinzhauptstädte wie Chengdu und Wuhan beim Premium-Trend aufholen, sind sie preissensibler und tendieren zu heimischen Marken des mittleren Preissegments, die Produkte der ersten Kategorie nachahmen. Unterdessen sind Städte der dritten und vierten Kategorie sowie Kreismärkte bereit, zukünftige Volumina anzutreiben. Sam's Clubs Expansion in diese Gebiete, kombiniert mit steigendem verfügbarem Einkommen und neu aufgebauten Kühlkettenkapazitäten, erschließt bisher unerforschte Käuferdemografien.

Die Innere Mongolei, Heilongjiang und Xinjiang sind die Kraftzentren der Milchproduktion, gestützt durch Futtersubventionen, die die Futterkosten senken und eine stetige Versorgung sicherstellen. Allerdings hält ein anhaltender struktureller Angebotsüberschuss die Erzeugerpreise niedrig, setzt Kleinbauern unter Druck und treibt die Branchenkonsolidierung voran. Die primären Verbrauchszentren befinden sich weiter südlich und östlich. Das Jangtse-Flussdelta und das Perlflussdelta führen beim Import und Experimentieren mit Käse, dank ihrer fortschrittlichen Logistik und wohlhabenden Bevölkerung. Darüber hinaus leitet Hongkongs zollfreies Wiederausfuhrsystem kleine Mengen europäischer Käse an Boutique-Einzelhändler in Shenzhen und Shanghai, was unmittelbares Verbraucherfeedback ermöglicht. Andererseits verlassen sich Provinzen wie Gansu und Guizhou, denen es an Kühlinfrastruktur mangelt, weiterhin auf Ultrahocherhitzungsmilch, bis ihre Einrichtungen aufgeholt haben.

Die ländliche Revitalisierungsinitiative der Regierung sieht gekühlte Transitrouten und regionale Kältespeicherzentren vor, mit dem Ziel, innerhalb von fünf Jahren gleiche Wettbewerbsbedingungen zu schaffen. Bei Erfolg könnte dies einen Teil des Verbrauchs in Binnengebiete verlagern und Logistikkostenunterschiede reduzieren. Gleichzeitig lenken Zölle auf EU-Subventionen Importe in Richtung Neuseeland und motivieren heimische Verarbeiter, tiefer in die Käse- und Molkenproteinproduktion einzusteigen, was Handelsmuster und regionale Lieferantenbeziehungen neu gestaltet.

Wettbewerbslandschaft

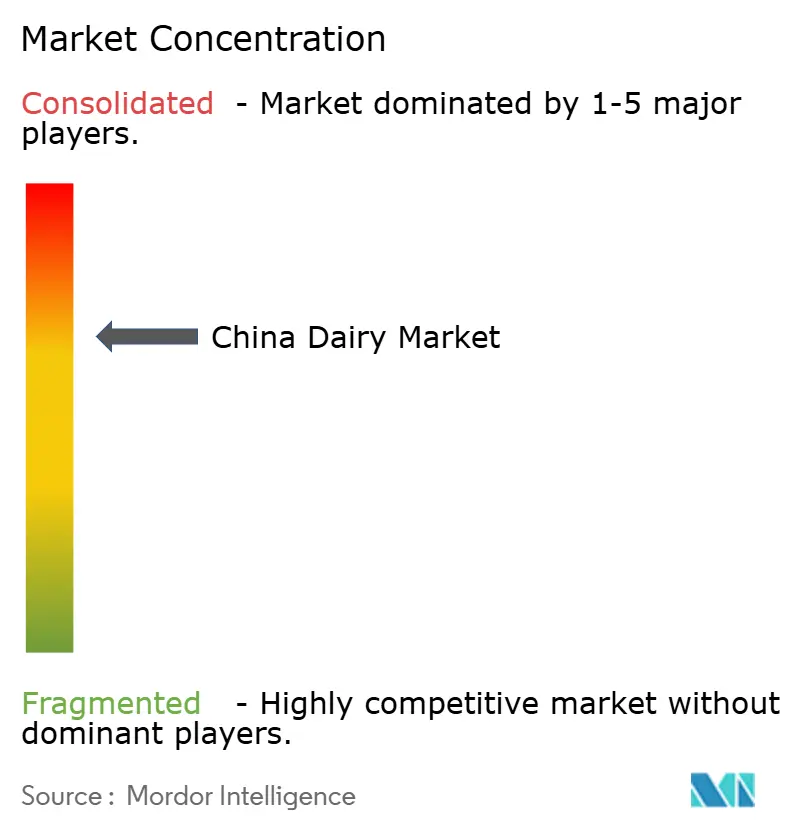

Im chinesischen Milchwirtschaftsmarkt, der eine moderate Konzentration aufweist, halten die vier größten heimischen Akteure Yili, Mengniu, Bright Dairy und Junlebao bedeutende Anteile, doch die Landschaft bleibt offen für regionale Spezialisten. Yili, gestützt durch seinen griechischen Joghurt Ambrosial, meldete für das erste Quartal 2024 einen Nettogewinn von 1,16 Milliarden CNY. Mengnius Umsatz erreichte 10,1 Milliarden CNY, angetrieben durch seine kalziumangereicherte Milch. Beide Riesen verwalten ihre vorgelagerten Herden, was die Einhaltung der Frischmilchvorschriften vereinfacht und Zutatenrisiken mindert. Bright Dairy nutzt sein Premium-Frischmilchstationsmodell und dominiert die östlichen Metropolregionen. Im Gegensatz dazu zielt Junlebao, verwurzelt in Hebeis landwirtschaftlicher Basis, auf das Wert- und mittlere Preissegment ab.

Ausländische Unternehmen wie Danone und Nestlé konzentrieren sich auf spezialisierte Ernährungsbereiche wie medizinische Formeln, hypoallergene Säuglingsernährung und probiotische Nahrungsergänzungsmittel, wo Markenvertrauen in Premiumpreise übersetzt wird. Fonterra hingegen liefert Masseninhaltsstoffe wie Vollmilchpulver und Molkenprotein, die hauptsächlich Handelsmarken des Einzelhandels speisen und seine Stärke im Geschäftskundenbereich festigen. Der rasche Aufstieg des Soforthandels setzt alle Akteure unter Druck, Mikrolager in der Nähe von Verbrauchszentren einzurichten, was die Logistik der letzten Meile verkompliziert und diejenigen mit robusten Logistikfähigkeiten begünstigt.

Investitionen in Technologie sind von größter Bedeutung. Branchenführer nutzen Blockchain für umfassende Rückverfolgbarkeit, um potenzielle Rückrufe zu verhindern, und setzen KI-gestützte Nachfrageprognosen ein, um Verschwendung zu minimieren. Umgekehrt sehen kleinere Verarbeiter, die nicht in Sterilisation oder digitale Rückverfolgbarkeit investieren können, ihre Regalfläche schwinden und werden zu attraktiven Übernahmezielen. Während Direktverbrauchermarken einen bescheidenen Marktanteil von unter 3 % halten, machen sie Wellen. Durch die Nutzung von Plattformen wie WeChat-Mini-Programmen und Douyin-Livestreams bauen sie eine treue Anhängerschaft für Nischenprodukte wie Weidemilch und A2-Proteinmilch auf. Doch diese Start-ups kämpfen mit Herausforderungen, insbesondere bei der Einhaltung der Zwei-Stunden-Meldepflicht ohne automatisierte Qualitätssysteme.

Marktführer der chinesischen Milchwirtschaftsbranche

Yili Group

Mengniu Dairy

Bright Dairy & Food

Junlebao Dairy Group

Danone SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: SGS und Yili Group haben sich zusammengetan, um Qualität und Nachhaltigkeit in der Milchwirtschaftsbranche zu verbessern. Ihr Fokus umfasst globale Produktionsstandards, strenge Tests und ambitionierte Null-Kohlenstoff-Initiativen. Diese Partnerschaft bietet eine Reihe integrierter Lösungen, einschließlich Zertifizierung, fortschrittlicher digitaler Systeme und umfassender Schulungen. Diese Bemühungen zielen darauf ab, Yilis angesehenen Ruf für Zuverlässigkeit und Innovation in Chinas dynamischer Milchwirtschaftslandschaft zu stärken.

- September 2025: Sanyuan gab sein Debüt auf Pekings Frischmilchmarkt mit der Einführung von

Sanyuan Pekinger Frischmilch

, seinem ersten Produkt im Niedrigtemperatursegment. Diese Markteinführung erweitert nicht nur Sanyuans Produktpalette, sondern unterstreicht auch das Engagement des Unternehmens, dem wachsenden Appetit der Region auf frische Milchwirtschaftsprodukte gerecht zu werden. - Juni 2025: New Hope Dairy wird in Chinas aufstrebende Getränkeszene einsteigen und zeitgemäße milchbasierte Getränke einführen. Dieser Schritt erfolgt, da das Unternehmen angesichts nachlassender Milchverkäufe neue Einnahmequellen sucht. Mit Blick auf sich verändernde Verbrauchergeschmäcker wird New Hope gekühlte Angebote in den Vordergrund stellen und dabei bevorzugte Aromen und Gewichtsmanagement betonen.

Berichtsumfang des chinesischen Milchwirtschaftsmarktes

Butter, Käse, Sahne, Milchdesserts, Milch und Joghurt sind als Segmente nach Kategorie abgedeckt. Einzelhandel und Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.

| Butter | Gesalzene Butter | |

| Ungesalzene Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| Ultrahocherhitzungsmilch | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Nach Produkttyp | Butter | Gesalzene Butter | |

| Ungesalzene Butter | |||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| Ultrahocherhitzungsmilch | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Gastronomie | ||

| Einzelhandel | Convenience-Stores | ||

| Facheinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige | |||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchwirtschaft - Milchwirtschaftsprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts |

| Ultrahocherhitzungsmilch | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchwirtschaftsprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sorbet | Sorbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchwirtschaftsprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidemilchkühe | Weidemilchkühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen