Marktgröße und Marktanteil des nordamerikanischen Marktes für milchfreies Speiseeis

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

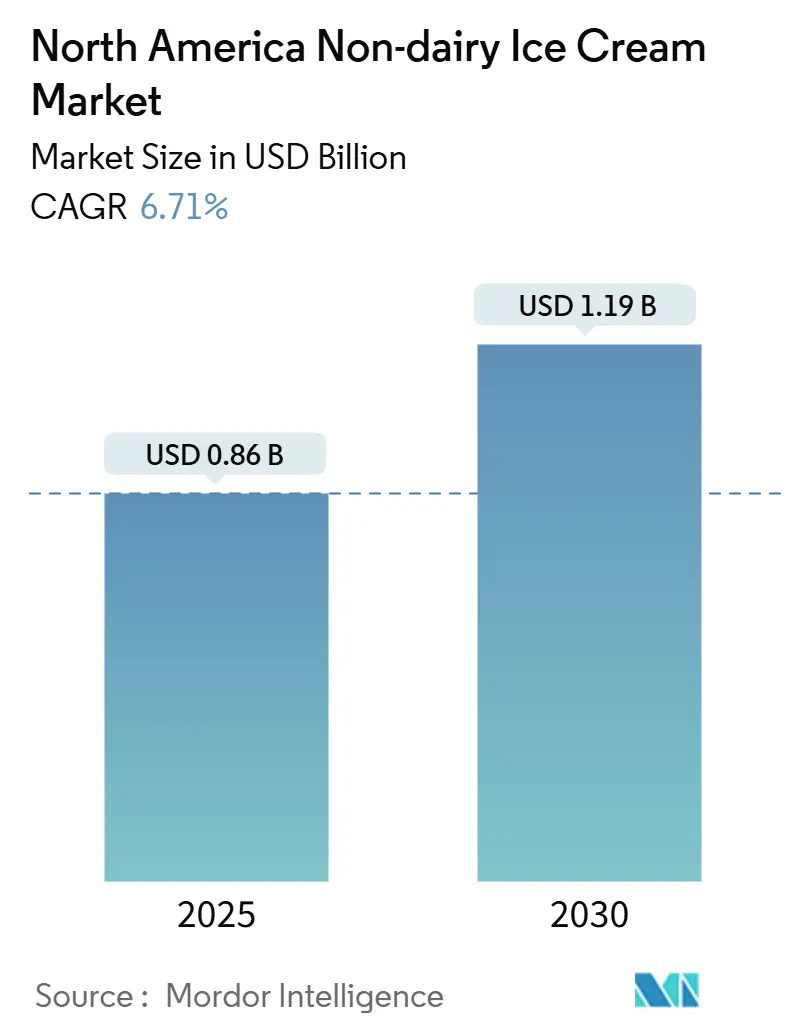

| Marktgröße (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2030) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Marktanalyse für milchfreies Speiseeis von Mordor Intelligence

Die Marktgröße für milchfreies Speiseeis in Nordamerika beläuft sich im Jahr 2025 auf 0,86 Milliarden USD und wird bis 2030 voraussichtlich 1,19 Milliarden USD erreichen, was einer CAGR von 6,71 % im betrachteten Zeitraum entspricht. Zunehmende Laktoseintoleranz, die wachsende Beliebtheit flexitarischer Ernährungsweisen sowie rasche Produktinnovationen treiben milchfreies Speiseeis von Nischenprodukten zu alltäglichen Haushaltsprodukten. Obwohl traditionelle Speiseeisformate derzeit den Umsatz dominieren, gewinnen Spezialprodukte wie Stieleis und Sandwiches Impulskäufe, die zuvor von Milchmarken dominiert wurden, und steigern dadurch die durchschnittliche Preisrealisierung. Urbane mexikanische Verbraucher nehmen pflanzenbasierte Tiefkühldesserts schneller an als ihre Pendants in den USA, was den Einfluss von Altersstrukturverschiebungen und modernem Einzelhandel auf den wachsenden Markt für milchfreies Speiseeis verdeutlicht. Der Vertrieb verlagert sich zunehmend auf Convenience-Stores und Quick-Commerce-Plattformen, was die Lieferzeiten verkürzt und den Einzelportionsverkauf ankurbelt. Das Wettbewerbsumfeld bleibt intensiv: Etablierte Molkereiunternehmen verteidigen ihre Plätze in Tiefkühlregalen, während neuere, digital ausgerichtete Marken auf Direct-to-Consumer-Ansätze setzen und Clean-Label-Narrative betonen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Standard-Speiseeis im Jahr 2024 einen Marktanteil von 46,35 % am Markt für milchfreies Speiseeis, während Spezialitäten bis 2030 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

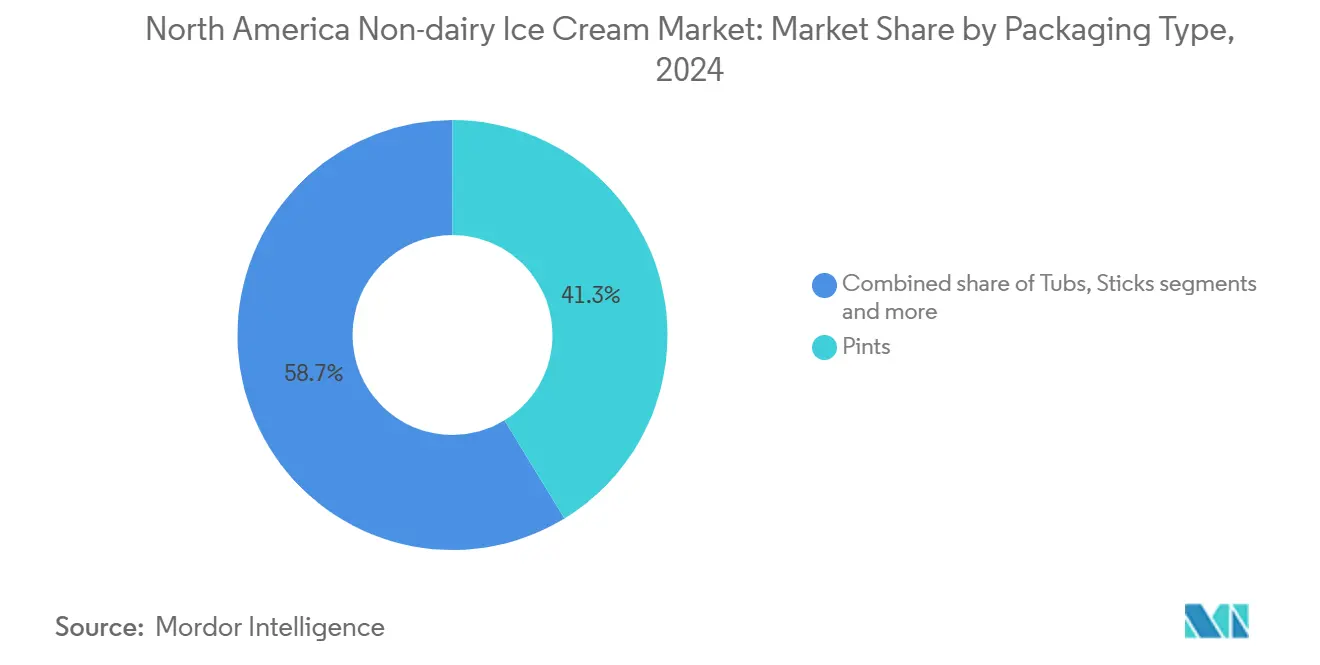

- Nach Verpackungstyp entfielen im Jahr 2024 41,28 % der Marktgröße für milchfreies Speiseeis auf Pints; Stiele werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,32 % wachsen.

- Nach Vertriebskanal entfielen 79,24 % des Wertes von 2024 auf den Einzelhandel, während der Gastronomiebereich (On-Trade) bis 2030 voraussichtlich mit einer CAGR von 7,13 % wächst.

- Nach Geografie trugen die Vereinigten Staaten 94,58 % des Umsatzes von 2024 bei, und Mexiko wird bis 2030 voraussichtlich eine CAGR von 7,24 % verzeichnen.

Trends und Erkenntnisse des nordamerikanischen Marktes für milchfreies Speiseeis

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Laktoseintoleranz und Milchallergien | +1.2% | Nordamerika, mit stärkster Auswirkung an der US-Westküste, Kanada und mexikanischen Stadtzentren | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und flexitarische Verbraucherbasis | +1.5% | US-Küstenmärkte, kanadische Ballungsräume, Mexiko-Stadt und Guadalajara | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusstsein zugunsten fettarmer, zuckerarmer Produkte | +0.9% | US-Nordosten und Westküste, kanadische Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen zur Verbesserung cremiger Texturen und vielfältiger Geschmacksrichtungen | +1.3% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und ethische Beschaffung sprechen umweltbewusste Käufer an | +0.8% | US-Westküste, kanadische Provinzen, mexikanische Tourismusorte | Langfristig (≥ 4 Jahre) |

| Premiumisierung mit einzigartigen, proteinreichen Geschmacksrichtungen zieht wellnessorientierte Käufer an | +0.7% | US-Ballungsräume, kanadische Städte, wohlhabende Stadtteile in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Laktoseintoleranz und Milchallergien

Im Jahr 2024 berichtete Medline Plus, dass etwa 30 Millionen amerikanische Erwachsene im Alter von Mitte 20 an Laktoseintoleranz leiden [1]Quelle: Medline Plus, "Laktoseintoleranz", medlineplus.gov. Diese weit verbreitete Erkrankung erhebt milchfreies Speiseeis von einer bloßen Lifestyle-Präferenz zu einer kritischen Ernährungsnotwendigkeit für einen erheblichen Teil nordamerikanischer Haushalte. Die Westküste, die durch einen höheren Anteil asiatischer und hispanischer Bevölkerungsgruppen gekennzeichnet ist, verzeichnet den höchsten Pro-Kopf-Konsum von pflanzenbasierten Tiefkühldesserts. Im Gegensatz dazu hinken die Regionen im Süden und Mittleren Westen, trotz zunehmendem Bewusstsein, bei den Adoptionsraten weiterhin hinterher. In Mexiko treibt die hohe Prävalenz von Laktoseintoleranz in Verbindung mit steigenden verfügbaren Einkommen und der Modernisierung der Einzelhandelsinfrastruktur durch große Ketten wie Walmart und Soriana eine robuste Nachfrage nach milchfreien Alternativen an. Diese Faktoren tragen zur starken prognostizierten CAGR (zusammengesetzten jährlichen Wachstumsrate) des Landes von 7,24 % bis 2030 bei. Obwohl Milchallergien weniger verbreitet sind als Laktoseintoleranz, erfordern sie bei betroffenen Kindern und Erwachsenen die vollständige Vermeidung von Milchprodukten. Infolgedessen legen Eltern zunehmend Wert auf allergenfreie Optionen, um den Ernährungsbedürfnissen von Mehrgenerationenhaushalten gerecht zu werden.

Wachsende vegane und flexitarische Verbraucherbasis

Im Jahr 2024 kauften 59 % der US-Haushalte pflanzenbasierte Lebensmittel, wie das Good Food Institute berichtete [2]Quelle: Good Food Institute, "Einblicke in den US-Einzelhandelsmarkt für die pflanzenbasierte Industrie", gfi.org.. Diese Verbraucher reduzieren ihren Konsum tierischer Produkte, ohne diese vollständig zu eliminieren. Sie greifen gelegentlich zu pflanzenbasierten Leckereien und erweitern so den Markt über strenge Veganer hinaus. Jüngere Generationen, insbesondere Generation Z und Millennials, treiben diesen Trend an, motiviert durch Gesundheitsbewusstsein, Umweltbedenken und Tierschutz. Soziale Medien, unterstützt durch Prominenten-Endorsements und Influencer-Marketing, haben pflanzenbasierte Ernährung von einer Nische in den Mainstream überführt. Im Jahr 2025 erkannte PETA Chicago als die veganerfreundlichste Stadt in den USA an und verwies auf die große Vielfalt an pflanzenbasierten Optionen [3]Quelle: PETA, "PETAs Top 10 veganerfreundliche Städte 2025", peta.org.. Die Normalisierung von Hafermilch in der Kaffeekultur hat die Skepsis gegenüber pflanzenbasierten Milchprodukten verringert und Verbraucher dazu ermutigt, milchfreies Speiseeis auszuprobieren. Institutionelle Adoptionen, wie Sodexos Ziel von 42 % pflanzenbasierten Mahlzeiten auf College-Campussen bis 2025, führen Studenten in prägenden Jahren an diese Optionen heran und fördern langfristige Loyalität. Mexikos städtische Jugend, insbesondere in Ballungsräumen, die von US-amerikanischen Lebensmitteltrends und kulturellen Austauschen beeinflusst werden, zeigt ähnliche Muster.

Produktinnovationen zur Verbesserung cremiger Texturen und vielfältiger Geschmacksrichtungen

Hafermilchbasen sind die am schnellsten wachsende Zutateplattform und nutzen natürlich vorkommende Beta-Glucan-Polysaccharide, um Viskosität und Mundgefühl zu erzeugen, ohne auf synthetische Stabilisatoren zurückgreifen zu müssen. Unternehmen wie Perfect Day haben Präzisionsfermentationstechnologien weiterentwickelt, um tierfreie Molkenproteine herzustellen, die die funktionellen Eigenschaften von Milchkasein replizieren. Diese Innovation ermöglicht es Herstellern, Schöpfbarkeit und Schmelzwiderstand zu erreichen, die mit Nuss- oder Kokosnusbasen bisher nicht erreichbar waren. Obwohl Hydrokolloide wie Guarkernmehl, Xanthangummi und Carrageen weiterhin zur Texturoptimierung eingesetzt werden, treibt die Nachfrage nach Clean-Label-Produkten Formulierer dazu, auf natürliche Alternativen wie Akaziengummi und Konjak umzusteigen. Hochdruckverarbeitung und Ultrafiltration verlängern die Haltbarkeit geringfügig und bewahren gleichzeitig die Geschmacksintegrität, was eine kritische logistische Herausforderung adressiert. Geschmacksinnovationen haben sich über traditionelle Optionen wie Vanille und Schokolade hinaus entwickelt und umfassen nun komplexe Profile wie gesalzenes Karamell, Matcha, schwarzer Sesam und Kardamom. Diese Premium-Geschmacksrichtungen erzielen nicht nur höhere Preise, sondern unterscheiden auch handwerkliche Marken von Massenmitbewerbern.

Gesundheitsbewusstsein zugunsten fettarmer, zuckerarmer Produkte

Aufgrund steigender Fettleibigkeitsraten in Mexiko ist die Verbrauchernachfrage nach zuckerreduzierten Formulierungen gewachsen, was eine Präferenz für kalorienärmere Genussmittel antreibt. Milchfreies Speiseeis wird oft als gesündere Option beworben, aber seine Nährwertprofile variieren erheblich: Kokosnussbasierte Sorten können den Sättigungsfettgehalt von Milcheis erreichen oder übertreffen, während Mandel- und Haferbasen in der Regel einen niedrigeren Fettgehalt aufweisen, aber möglicherweise höhere Kohlenhydrate enthalten, wenn sie nicht mit Proteinisolaten angereichert sind. Um die Proteinlücke zu schließen, integrieren Marken Erbsen- und Sojaprotein und streben 5 bis 8 Gramm pro Portion an, um fitnessbewusste Verbraucher anzusprechen. Die Aussage „besser für Sie” spricht stark gesundheitsorientierte Zielgruppen im US-Nordosten und an der Westküste an, die Transparenz bei Inhaltsstoffen und funktionale Vorteile schätzen. Formulierer stehen jedoch vor der Herausforderung der Zuckerreduktion, da der Einsatz von Zuckeralkoholen oder alternativen Süßungsmitteln zu unerwünschten Geschmacksnoten oder Verdauungsbeschwerden führen kann, was die Bemühungen zur Aufrechterhaltung eines Clean-Label-Images erschwert.

Hemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Preise im Vergleich zu Milcheis schränken die Massenadoption ein | -1.8% | US-Mittlerer Westen und Süden, ländliches Kanada, nicht-metropolitanes Mexiko | Kurzfristig (≤ 2 Jahre) |

| Andauernde Verbraucherpräferenz für traditionellen Milcheigeschmack und -textur | -1.2% | US-Mittlerer Westen und Süden, ländliches Nordamerika, ältere demografische Kohorten | Langfristig (≥ 4 Jahre) |

| Schwankende Verfügbarkeit qualitativ hochwertiger pflanzenbasierter Zutaten beeinträchtigt das Angebot | -0.6% | Nordamerika, mit Lieferkettenabhängigkeiten von Kalifornien, Haferproduktion im Mittleren Westen und tropischen Kokosnussregionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit und Stabilitätsprobleme bei milchfreien Formulierungen stellen logistische Herausforderungen dar | -0.5% | Nordamerika, insbesondere im ländlichen Vertrieb und im Einzelhandel mit geringem Umschlag | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Preise im Vergleich zu Milcheis schränken die Massenadoption ein

Milchfreies Speiseeis wird zu einem Aufpreis angeboten, typischerweise 2 bis 3 Mal höher als Milcheisalternativen. Diese Preislücke ist in erster Linie auf die höheren Kosten der Zutaten zurückzuführen, wie Hafermilch, Mandelmilch und Kokoscreme, die teurer als konventionelle Milchprodukte sind, sowie auf den geringeren Produktionsumfang. Die pflanzenbasierte Produktion umfasst oft kürzere Chargen und häufigere Umrüstungen. Haushalte mit mittlerem Einkommen, insbesondere im Mittleren Westen und Süden, wo aufgrund der Geschichte der Milchwirtschaft eine starke kulturelle Verbindung zu traditionellen Milchprodukten besteht, sind preissensibler und weniger geneigt, diese teureren Optionen auszuprobieren. Obwohl Bio-Milcheis im Premium-Segment enger mit pflanzenbasierten Sorten konkurriert, steht pflanzenbasiertes Speiseeis weiterhin vor Herausforderungen bei der Erreichung von Massenmarktdurchdringung. Einzelhändler zögern, erheblichen Tiefkühlregalplatz einer Kategorie mit langsamerem Umschlag zuzuweisen, was einen Kreislauf aus begrenzter Verfügbarkeit und höheren Stückkosten verstärkt.

Andauernde Verbraucherpräferenz für traditionellen Milcheigeschmack und -textur

Jahrzehntelanger Milchkonsum hat hohe sensorische Erwartungen an pflanzenbasierte Alternativen geschaffen. Trotz Fortschritten weisen kokosnussbasierte Produkte oft einen merklichen Eigengeschmack auf, der Verbraucher polarisiert. Mandelbasen können dünn oder wässrig wirken, sofern keine Fette eingearbeitet werden. Hafermilch, die für ihren neutralen Geschmack geschätzt wird, fehlt es dennoch an der Reichhaltigkeit, die Butterfett bietet, insbesondere im Premium-Speiseeismarkt, wo Milchprodukte 14 % bis 18 % Milchfettgehalt aufweisen. Ältere demografische Gruppen, wie Babyboomer und Generation X, sind weniger geneigt, auf Geschmack zugunsten von Gesundheit oder Nachhaltigkeit zu verzichten, und bevorzugen es, den Milchkonsum zu reduzieren, anstatt ihn vollständig zu ersetzen. Regionale Präferenzen erhöhen die Komplexität: Der Mittlere Westen und Süden, mit ihrer starken Milchwirtschaftstradition, adoptieren Alternativen langsamer als Küstenmärkte. Obwohl Blindverkostungen Verbesserungen zeigen, werden reale Kaufentscheidungen von Markenbekanntheit, Nostalgie und Gewohnheit beeinflusst, die weiterhin traditionelle Milchprodukte bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialitäten gewinnen Impulsnachfrage

Von 2025 bis 2030 werden Spezialitäten – wie Stieleis, Sandwiches und Mochi-Formate – voraussichtlich mit einer Jahresrate von 6,98 % wachsen. Dieses Wachstum spiegelt veränderte Konsummuster wider: Mitnahmeformate passen zu beschäftigten Lebensstilen, Portionskontrolle spricht kalorienbewusste Verbraucher an, und einzeln verpackte Artikel helfen, Abfall in Einpersonenhaushalten zu reduzieren. Klimons Platzierung in 400 7-Eleven-Filialen in Südkalifornien im Jahr 2024, mit Plänen für eine landesweite Expansion, unterstreicht das Potenzial des Convenience-Store-Vertriebs. Dieser Ansatz gewinnt nicht nur Impulskäufe, sondern stellt auch die Dominanz traditioneller Milchproduktanbieter in Frage. Standard-Speiseeis hatte im Jahr 2024 einen Marktanteil von 46,35 %, getrieben durch Pint-Formate, die den traditionellen Heimkonsum bedienen. Dieses Segment sieht sich jedoch in reifen Märkten einer Sättigung gegenüber, da jüngere Verbraucher zunehmend Bequemlichkeit über Großeinkäufe stellen. Im Gastronomiebereich expandieren Softeis-Anwendungen. Betreiber wie Ripple Foods fördern Großformate, wie 1-Gallonen- und 2,5-Gallonen-Behälter, die für kommerzielle Automaten ausgelegt sind. Diese Produkte richten sich an Restaurants, Kantinen und Schnellrestaurantketten, die allergenfreie Menüoptionen suchen.

Spezial- und handwerklich hergestelltes Speiseeis, das oft Premium-Preise erzielt, setzt auf limitierte Geschmacksrichtungen, Bio-Zertifizierungen und Direct-to-Consumer-Kanäle. Marken wie Van Leeuwen und Salt and Straw stärken die Kundenloyalität unter wohlhabenden, gesundheitsbewussten Verbrauchern durch Abonnementmodelle und lokale Abholoptionen. Mochi-Spezialitäten, die durch Marken wie Bubbies populär wurden, verbinden japanische Konfektionstradition mit pflanzenbasierten Formulierungen und sprechen multikulturelle urbane Märkte und jüngere Verbraucher an, die einzigartige Texturen suchen. Sandwich-Formate wecken kindliche Nostalgie und adressieren gleichzeitig Ernährungseinschränkungen; Klimon konzentriert sich dabei auf Schulen und familienorientierte Einzelhandelsumgebungen. Der Vertrieb von Spezialitäten bringt jedoch Herausforderungen mit sich. Ihre kleineren Packungsgrößen und höheren Oberflächen-Volumen-Verhältnisse erhöhen die Anfälligkeit für Gefrierbrand, was ein striktes Kühlkettenmanagement und einen schnelleren Lagerumschlag erfordert. Diese Herausforderungen sind in ländlichen Geschäften mit geringerem Umschlag besonders ausgeprägt.

Nach Verpackungstyp: Stiele steigen aufgrund von Convenience-Trends

Auf Bequemlichkeit ausgerichtete Formate transformieren die Verpackungsdynamik. Stiele, die von 2025 bis 2030 voraussichtlich mit einer CAGR von 7,32 % wachsen werden, werden den Marktdurchschnitt um mehr als drei Prozentpunkte übertreffen. Stiele, einschließlich Riegel, Sandwiches und handliche Spezialitäten, sind für den Verzehr unterwegs und Impulskäufe in Convenience-Stores und Tankstellen konzipiert. Sie bieten auch Einzelportionen und sprechen gesundheitsbewusste Verbraucher an, die ihre Kalorienaufnahme kontrollieren. Im Jahr 2024 entfielen 41,28 % des Marktanteils auf Pints, was ihre Dominanz im Lebensmitteleinzel- und Spezialhandel unterstreicht. Verbraucher in diesen Kanälen bevorzugen größere Packungsgrößen für den Heimkonsum. Urbanisierung und kleinere Haushaltsgrößen werden jedoch voraussichtlich die Nachfrage nach Mehrportionsbehältern verringern und das Wachstum dieses Segments verlangsamen. Becher, typischerweise in Größen zwischen 1 und 1,5 Quart, sind bei Familienfeiern und Unterhaltungsveranstaltungen beliebt. Dennoch sind sie mit Herausforderungen durch Premiumisierungstrends konfrontiert, die kleinere, hochwertige Portionen gegenüber Großeinkäufen bevorzugen. Andere Verpackungsformate, wie Becher, Tüten und Mini-Becher, dienen Nischenanwendungen in der Gastronomie, bei Veranstaltungen und Verkostungsprogrammen. Marken nutzen diese Formate, um neue Geschmacksrichtungen vorzustellen und Verbrauchern die Möglichkeit zu geben, Produkte auszuprobieren, ohne sich für ein volles Pint zu entscheiden.

Der Einzelhandel passt sich der wachsenden Bedeutung des Stieleis-Segments an. Beispielsweise stellt 7-Eleven auf größere, lebensmittelorientierte Filialformate um. Ihre erweiterten Tiefkühlbereiche bieten jetzt einzeln verpackte pflanzenbasierte Spezialitäten, die zuvor keinen Regalplatz hatten. Quick-Commerce-Plattformen wie DoorDash, GoPuff und Instacart gestalten den Markt um, indem sie Impulszustellungen von Einzelportionsartikeln ermöglichen, den traditionellen Einkauf im Lebensmittelgeschäft umgehen und den Transport von Tiefkühlprodukten vereinfachen. Nachhaltigkeit ist ein bedeutender Schwerpunkt bei Verpackungsinnovationen. Marken erforschen kompostierbare Verpackungen und recycelbare Materialien, um ihre Umweltpositionierung zu stärken. Eine breite Akzeptanz steht jedoch vor Hindernissen wie Kostenaufschlägen und Leistungseinschränkungen, insbesondere bei Feuchtigkeitsbarrieren in Gefrierumgebungen. Pints bleiben in Direct-to-Consumer-Kanälen entscheidend. Marken wie NadaMoo! und Salt and Straw nutzen dieses Format, indem sie Mindestbestellmengen von 4 bis 5 Pints mit Trockeneis-Verpackung versenden. Durch Abonnementmodelle gleichen sie Logistikkosten aus und generieren konsistente wiederkehrende Einnahmequellen.

Nach Vertriebskanal: Gastronomie gewinnt durch Adoption im Außer-Haus-Bereich

Von 2025 bis 2030 wird für Gastronomie- und On-Trade-Kanäle ein Wachstum von 7,13 % CAGR prognostiziert, was den Marktdurchschnitt um fast vier Prozentpunkte übertrifft. Dieses Wachstum wird dadurch angetrieben, dass Restaurants, Kantinen und Schnellrestaurantbetreiber zunehmend pflanzenbasierte Optionen integrieren, um der steigenden Nachfrage von allergenfreien, veganen und flexitarischen Verbrauchern gerecht zu werden. Ripple Foods konzentriert sich auf die Förderung von Großformaten – 1-Gallonen- und 2,5-Gallonen-Behälter –, die auf kommerzielle Betreiber ausgerichtet sind. Diese Formate, die für Softeis-Kompatibilität und betriebliche Effizienz optimiert sind, ermöglichen es Küchen, milchfreie Optionen anzubieten, ohne spezielle Ausrüstung oder separate Lieferketten zu benötigen. Einzelhandelskanäle (Off-Trade) hatten im Jahr 2024 einen bedeutenden Anteil von 79,24 %, angetrieben durch Supermärkte, Verbrauchermärkte und Spezialeinzelhändler. Verbraucher verlassen sich auf diese Verkaufsstellen für geplante Einkäufe und Markenvergleiche, aber das Wachstum in diesem Segment wird voraussichtlich aufgrund der Marktsättigung in Küstenregionen verlangsamen, was die weitere Haushaltsdurchdringung begrenzt.

Convenience-Stores und Online-Einzelhandel transformieren die Off-Trade-Dynamik. Klimons Zusammenarbeit mit 7-Eleven und Odd Burgers Expansion in über 500 7-Eleven-Kanada-Standorten unterstreicht das Potenzial von Convenience-Store-Platzierungen. Diese Platzierungen fördern nicht nur Impulskäufe, sondern sprechen auch jüngere, mobile Verbraucher an, die Zugänglichkeit über Kosten stellen. E-Commerce- und Direct-to-Consumer-Kanäle ermöglichen es Marken, traditionelle Einzelhandelshürden zu überwinden. Unternehmen wie GoodPop, NadaMoo! und Salt and Straw nutzen diesen Trend, indem sie Abonnementdienste, lokale Abholoptionen und Trockeneis-Versand anbieten. Ihr Fokus liegt auf wohlhabenden, gesundheitsbewussten Haushalten, die bereit sind, für Bequemlichkeit und einzigartige Geschmacksrichtungen einen Aufpreis zu zahlen. Quick-Commerce-Plattformen wie DoorDash, GoPuff und Instacart gestalten die Lieferung um, indem sie Lieferfenster auf nur 15 bis 30 Minuten reduzieren. Dieser schnelle Service mindert Bedenken hinsichtlich der Qualität von Tiefkühlprodukten und unterstützt Impulskäufe, die zuvor einen Einkauf im Lebensmittelgeschäft erforderten. Gleichzeitig bleiben Spezialeinzelhändler, darunter Naturkostläden und Bio-Ketten wie Whole Foods, für Premium- und handwerkliche Marken unverzichtbar. Diese Verkaufsstellen bieten kuratierte Regalplatzierungen und sachkundiges Personal, um die Qualität der Zutaten und Nachhaltigkeitsnachweise zu betonen.

Geografische Analyse

Im Jahr 2024 halten die USA einen dominanten Marktanteil von 94,58 %, getrieben durch ihre fortschrittliche Einzelhandelsinfrastruktur, die weit verbreitete Akzeptanz pflanzenbasierter Lebensmittel in Haushalten und eine hohe Konzentration wohlhabender, gesundheitsbewusster Verbraucher in städtischen Küstenbereichen. Bundesstaaten wie Kalifornien, Oregon und Washington führen diesen Trend an, beeinflusst durch ihre bedeutenden asiatischen und hispanischen Bevölkerungsgruppen, die häufig höhere Laktoseintoleranzraten aufweisen, den Wohlstand aus der Technologiebranche, der Nachhaltigkeit betont, sowie progressive Essenskulturen, die pflanzenbasierte Ernährung annehmen. Im Nordosten, insbesondere in städtischen Zentren wie New York, Boston und Philadelphia, besteht eine starke Nachfrage, die durch dichte Bevölkerungen, jüngere Demografien und die Übernahme pflanzenbasierter Optionen durch Universitäten und Unternehmensgeländen unterstützt wird. Im Gegensatz dazu stehen der Mittlere Westen und Süden vor Hindernissen, einschließlich kultureller Verbindungen zur Milchwirtschaft, generell niedrigerer Haushaltseinkommen und ländlicher Einzelhandelsumgebungen, die aufgrund begrenzter Tiefkühlkapazitäten konventionelle Produkte priorisieren. Die im Februar 2023 veröffentlichten Leitlinien der FDA (Food and Drug Administration – US-amerikanische Behörde für Lebens- und Arzneimittel), die die Verwendung des Begriffs „Milch” mit pflanzlichen Quellbezeichnungen erlauben, haben Kennzeichnungsherausforderungen erleichtert. Diese Klarheit in der Produktkommunikation hat die Verwirrung bei Verbrauchern reduziert, die zuvor Produktversuche behinderte.

Von 2025 bis 2030 wird Mexiko voraussichtlich Nordamerika mit einer CAGR von 7,24 % anführen, getrieben durch ein junges Medianalter von 29 Jahren, Urbanisierung, die Kaufkraft in Städten wie Mexiko-Stadt und Guadalajara konzentriert, sowie steigende Kindheitsfettleibigkeitsraten, die Ernährungsänderungen vorantreiben. Einzelhandelsgiganten wie Walmart, Soriana und die Convenience-Kette Oxxo modernisieren das Einzelhandelsumfeld durch die Erweiterung von Tiefkühlbereichen und die Verbesserung der Kühlkettenzuverlässigkeit. Diese Fortschritte ermöglichen es pflanzenbasierten Marken, Mittelklassehaushalte zu erreichen, die zuvor nur Zugang zu Produkten bei Raumtemperatur oder Frischprodukten hatten. In Tourismusdestinationen wie Cancún, Playa del Carmen und Mexiko-Stadt wächst die Nachfrage nach pflanzenbasierten Optionen und bedient sowohl internationale Touristen als auch wohlhabende Einheimische. Dies hat zu Premium-Vertriebskanälen geführt, die sich schließlich auf den Massenmarkt ausweiten. Während lokale Start-ups und regionale Hersteller entstehen, um die Abhängigkeit von Importen zu reduzieren und Geschmacksrichtungen an mexikanische Vorlieben anzupassen, sind sie noch immer auf US-amerikanische und globale Quellen für Spezialzutaten wie Hafermilch und einzigartige Proteine angewiesen. Darüber hinaus beschleunigen US-amerikanische kulturelle Einflüsse, insbesondere durch soziale Medien und Reisen, die pflanzenbasierte Adoption unter Mexikos jüngerer demografischer Gruppe.

Obwohl Kanada und andere nordamerikanische Regionen kleinere Marktanteile ausmachen, erleben sie stetiges Wachstum, unterstützt durch regulatorische Initiativen und demografische Vielfalt. Kanadas Bill C-293 von 2024 stärkte den Rahmen für pflanzenbasierte Lebensmittel und verdeutlichte das Engagement der Regierung für alternative Proteine sowie die Reduzierung regulatorischer Unsicherheiten für Hersteller. In Übereinstimmung mit dem Ansatz der FDA erlaubt die Kanadische Lebensmittelkontrollbehörde (Canadian Food Inspection Agency – CFIA) pflanzenbasierten Produkten nun die Verwendung von Milchterminologie, sofern ein klarer pflanzlicher Quellenidentifikator vorhanden ist. Städtische Zentren wie Toronto, Vancouver und Montréal führen bei der Adoption, angetrieben durch ihre multikulturellen Bevölkerungen und progressive Essenskulturen. Ländliche Gebiete hinken jedoch aufgrund begrenzter Einzelhandelszugänge und niedrigerer Haushaltseinkommen hinterher. Odd Burgers Expansion 2024 in über 500 7-Eleven-Kanada-Standorte demonstriert das Potenzial des Convenience-Store-Vertriebs, insbesondere in Regionen, in denen traditionelle Lebensmittelgeschäfte minimalen Tiefkühlregalplatz für pflanzenbasierte Produkte bereitstellen.

Wettbewerbsumfeld

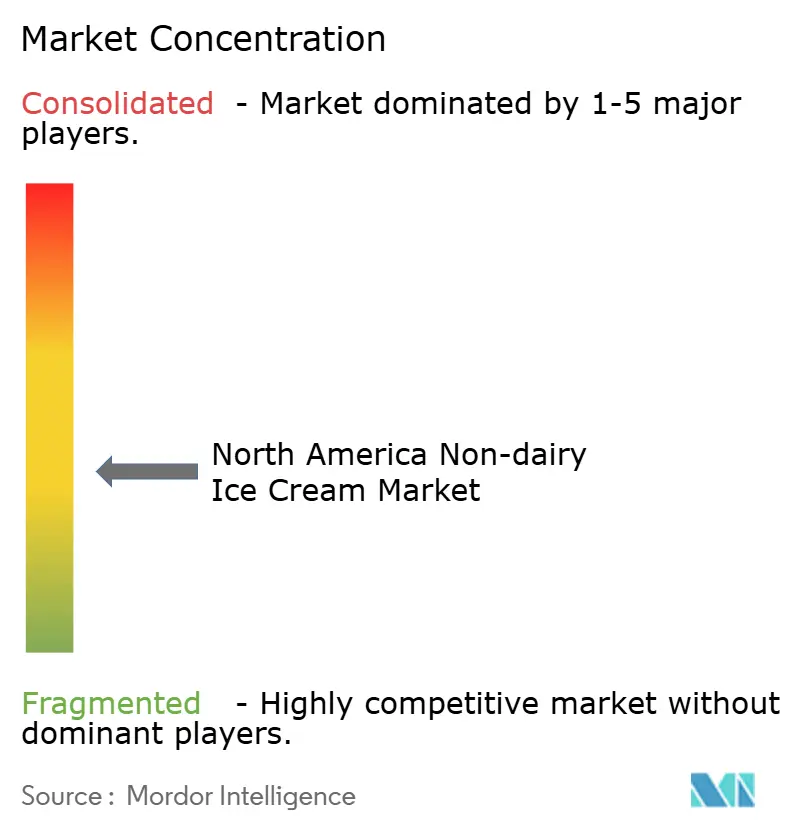

Der nordamerikanische Markt für milchfreies Speiseeis ist stark fragmentiert, ohne dass ein einzelner Marktteilnehmer einen dominanten Anteil hält. Etablierte Molkereiunternehmen wie Unilever Plc, Danone SA und Froneri International Limited konkurrieren mit spezialisierten pflanzenbasierten Marken und handwerklichen Akteuren. Diese etablierten Unternehmen nutzen ihre Vertriebsnetzwerke, Co-Manufacturing-Kapazitäten und Markenkapital, um pflanzenbasierte Produktlinien unter etablierten Namen wie Breyers und Häagen-Dazs einzuführen. Dieser Ansatz reduziert die Zurückhaltung der Verbraucher und fördert Produktversuche. Auf der anderen Seite differenzieren sich spezialisierte Marken wie Oatly, NadaMoo! und Van Leeuwen durch Clean-Label-Produkte, Direct-to-Consumer-Strategien und nachhaltigkeitsorientierte Praktiken. Sie richten sich an wohlhabende, gesundheitsbewusste Verbraucher, die Transparenz bei Inhaltsstoffen und ethische Beschaffung schätzen, selbst zu Premium-Preisen. Präzisionsfermentationstechnologien, entwickelt von Unternehmen wie Perfect Day und lizenziert an Partner wie Coolhaus, markieren einen bedeutenden Wendepunkt. Diese Technologien produzieren tierfreie Molkenproteine, die Milchfunktionalität replizieren und es Marken ermöglichen, sensorische Qualitäten von „echtem Speiseeis” anzubieten, während sie eine vegane Identität aufrechterhalten. Diese Innovation stellt sowohl traditionelle Milchprodukte als auch Pflanzenbasierte Alternativen der ersten Generation in Frage, die oft auf Nuss-, Hafer- oder Kokosnussbasen angewiesen sind, die Einschränkungen in Textur und Haltbarkeit aufweisen.

Der Markt für milchfreies Speiseeis wird durch intensive Produktinnovation und strategische Expansionsbemühungen der wichtigsten Akteure angetrieben. Unternehmen führen nicht nur neue Geschmacksrichtungen ein, sondern verbessern auch bestehende Formulierungen, um der wachsenden Nachfrage nach gesünderen Optionen gerecht zu werden. Sie zeigen betriebliche Flexibilität, indem sie in Forschungs- und Produktionsanlagen investieren, was es ihnen ermöglicht, schnell auf Marktbedürfnisse zu reagieren. Strategische Initiativen umfassen Partnerschaften mit Verpackungsanbietern und die Erweiterung von Vertriebskanälen, insbesondere im Online-Einzelhandel und in Spezialgeschäften. Nachhaltigkeit ist ein zentraler Fokus und beeinflusst die Beschaffung von Zutaten und umweltfreundliche Verpackungslösungen. Wachstumsstrategien umfassen sowohl organische Expansion als auch strategische Kooperationen. Das Wettbewerbsumfeld betont Differenzierung durch Funktionalität, Qualität der Zutaten und umweltbewusstes Verpackungsdesign. Zu den wichtigsten Akteuren auf diesem Markt gehören Unilever Plc, Danone SA, Froneri International Limited, Oatly Group AB und Oregon Ice Cream Company.

Chancen im Markt liegen im ländlichen Vertrieb, in Produkten des mittleren Preissegments und in funktionalen Formulierungen. Convenience-Store-Platzierungen, wie Klimons Einführung in 7-Eleven und Odd Burgers Expansion in Kanada, nutzen Impulskäufe in Gebieten, die von Naturkosteinzelhändlern unterversorgt sind. Produkte des mittleren Preissegments, die näher am Preis von herkömmlichem Milcheis liegen, könnten die Massenmarktadoption vorantreiben, obwohl das Erreichen von Kostenparität Skaleneffekte und Zutatinnovationen erfordert, die für viele Akteure weiterhin eine Herausforderung darstellen. Funktionale Formulierungen, einschließlich proteinreicher, zuckerarmer und probiotisch angereicherter Optionen, erfüllen spezifische Verbraucherbedürfnisse und erzielen Premium-Preise, um höhere Zutatenkosten auszugleichen. Diese Produkte richten sich an Fitness-Enthusiasten und Verbraucher mit Fokus auf Darmgesundheit. Aufkommende Disruptoren, wie regionale Hersteller in Mexiko und kleinere US-amerikanische Märkte, passen ihre Angebote an lokale Präferenzen an, indem sie Geschmacksrichtungen und Preisgestaltung anpassen. Indem sie nationale Vertriebsanforderungen umgehen und durch Direktverkauf Gemeinschaftsverbindungen fördern, bauen diese Akteure starke Kundenloyalität auf.

Branchenführer im nordamerikanischen Markt für milchfreies Speiseeis

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever Plc

Froneri International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Heritage Foods hat strategisch einen Anteil von 51 % an Get-A-Way erworben, einer gesundheitsorientierten Eismarke. Dieser Schritt verdeutlicht die Bemühungen von Heritage Foods, sein Portfolio durch die Erweiterung von traditionellen Milchprodukten in funktionale Lebensmittelkategorien zu diversifizieren.

- Dezember 2024: Flora Professional stellte eine vielseitige pflanzenbasierte Speiseeismischung vor, die darauf ausgelegt ist, verschiedene Ernährungspräferenzen zu erfüllen und dabei außergewöhnlichen Geschmack beizubehalten.

- September 2024: Eclipse Foods hat Eclipse Bonbons, eine neue Linie pflanzenbasierter Speiseeis-Bonbons, in den USA eingeführt. Diese von einem preisgekrönten Koch entwickelten milchfreien Leckereien sind darauf ausgelegt, die cremige Textur und die reichen Geschmacksrichtungen von traditionellem Speiseeis zu liefern.

Berichtsumfang des nordamerikanischen Marktes für milchfreies Speiseeis

| Standard-Speiseeis |

| Spezialitäten |

| Softeis |

| Spezial-/Handwerkliches Speiseeis |

| Pints |

| Becher |

| Stiele |

| Sonstiges |

| Gastronomie (On-Trade) | |

| Einzelhandel (Off-Trade) | Convenience-Stores |

| Spezialeinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstiges (Lagerklubs, Tankstellen usw.) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | Standard-Speiseeis | |

| Spezialitäten | ||

| Softeis | ||

| Spezial-/Handwerkliches Speiseeis | ||

| Verpackungstyp | Pints | |

| Becher | ||

| Stiele | ||

| Sonstiges | ||

| Vertriebskanal | Gastronomie (On-Trade) | |

| Einzelhandel (Off-Trade) | Convenience-Stores | |

| Spezialeinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstiges (Lagerklubs, Tankstellen usw.) | ||

| Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/Ölen anstelle ihrer üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzenbasierte oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie von funktionellen und Spezialgetränken weltweit.

- Milchfreie Butter - Milchfreie Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenunverträglichkeit ist Pflanzenbutter ein gesunder milchfreier Ersatz für normale Butter.

- Milchfreies Speiseeis - Pflanzenbasiertes Speiseeis ist eine wachsende Kategorie. Milchfreies Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies wird in der Regel als Ersatz für normales Speiseeis für diejenigen angesehen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, verzehren können oder wollen.

- Pflanzenbasierte Milch - Pflanzenbasierte Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüsse, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashewnüsse, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch sind in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter eine chemische Verarbeitung durchläuft und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unfermentierte Butter | Diese Art von Butter ist diejenige, die in keiner Weise verarbeitet wurde. |

| Natürlicher Käse | Der Käsetyp in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Sie ist eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Desserts sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Tiefkühldesserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturerhitzung (UHT) von Milch erfolgt durch Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Milchfreie Butter / Pflanzenbasierte Butter | Butter, die aus pflanzlich gewonnenem Öl wie Kokos- oder Palmöl hergestellt wird. |

| Milchfreier Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewnüssen, Kokosnüssen sowie anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie (On-Trade) | Bezieht sich auf Restaurants, Schnellrestaurants (QSRs) und Bars. |

| Einzelhandel (Off-Trade) | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein Tiefkühldessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sherbet | Sherbet ist ein gesüßtes Tiefkühldessert, das aus Früchten und einem Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung in die Filiale (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges Tiefkühldessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidegras gefütterte Rinder | Weidegras gefütterte Rinder dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum für jedes Land konstant.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen