Größe und Marktanteil des Neugeborenenscreening-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

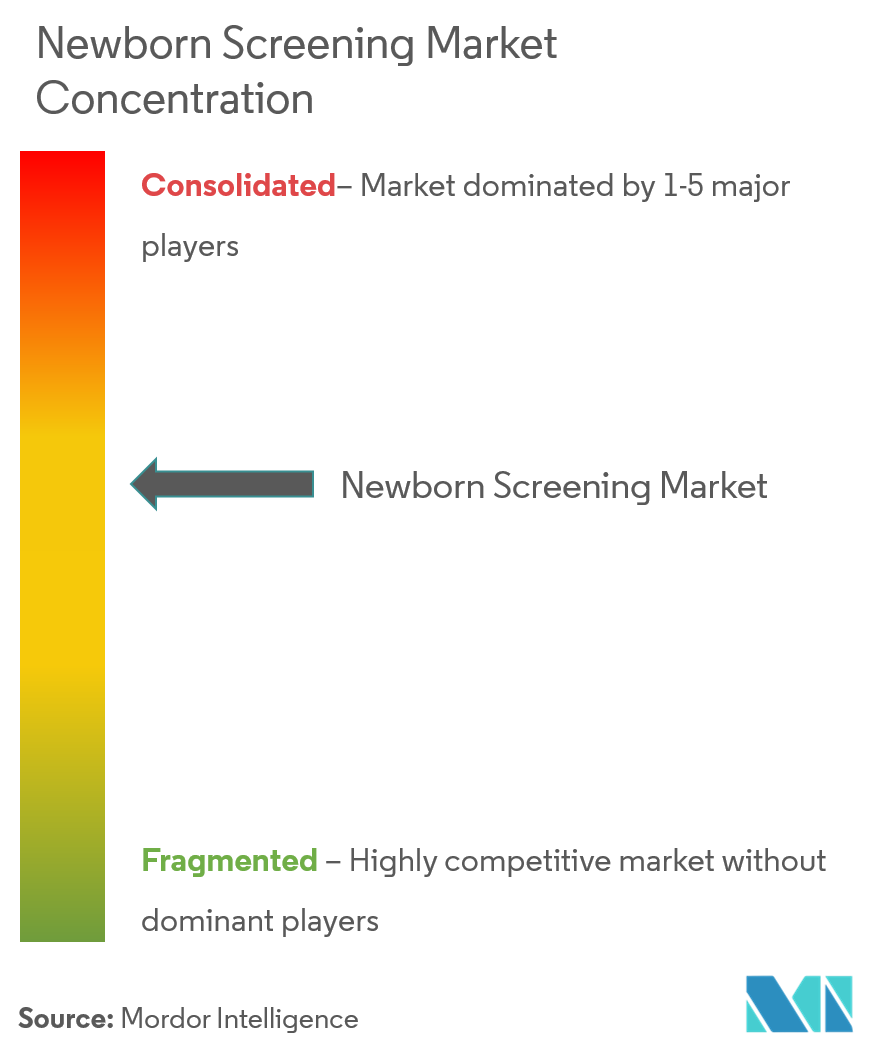

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Neugeborenenscreening-Marktes von Mordor Intelligence

Die Größe des Neugeborenenscreening-Marktes wird im Jahr 2026 auf USD 1,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,40 Milliarden, mit Projektionen für 2031 von USD 2,32 Milliarden, was einem Wachstum von 8,78 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung kommt vom raschen Wandel hin zu genomischen Plattformen, die Hunderte von genetischen Erkrankungen schneller als herkömmliche Assays identifizieren, sowie von Werkzeugen der künstlichen Intelligenz, die die Falsch-positiv-Raten drastisch senken. Starke staatliche Unterstützung, eine breitere Erstattung und klarere regulatorische Wege fördern eine schnellere Technologieakzeptanz, während Nordamerika die Führungsposition behält und der asiatisch-pazifische Raum das stärkste Wachstum verzeichnet. Robuste Investitionsflüsse, wachsende Pilotprogramme und Mandate im Bereich der öffentlichen Gesundheit vertiefen weiterhin die Marktdurchdringung der Tandem-Massenspektrometrie und der Gesamtgenomsequenzierung. Anhaltende Engpässe bei Spezialisten für biochemische Genetik und Bedenken hinsichtlich des Datenschutzes dämpfen das Wachstum, haben die Expansion jedoch noch nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

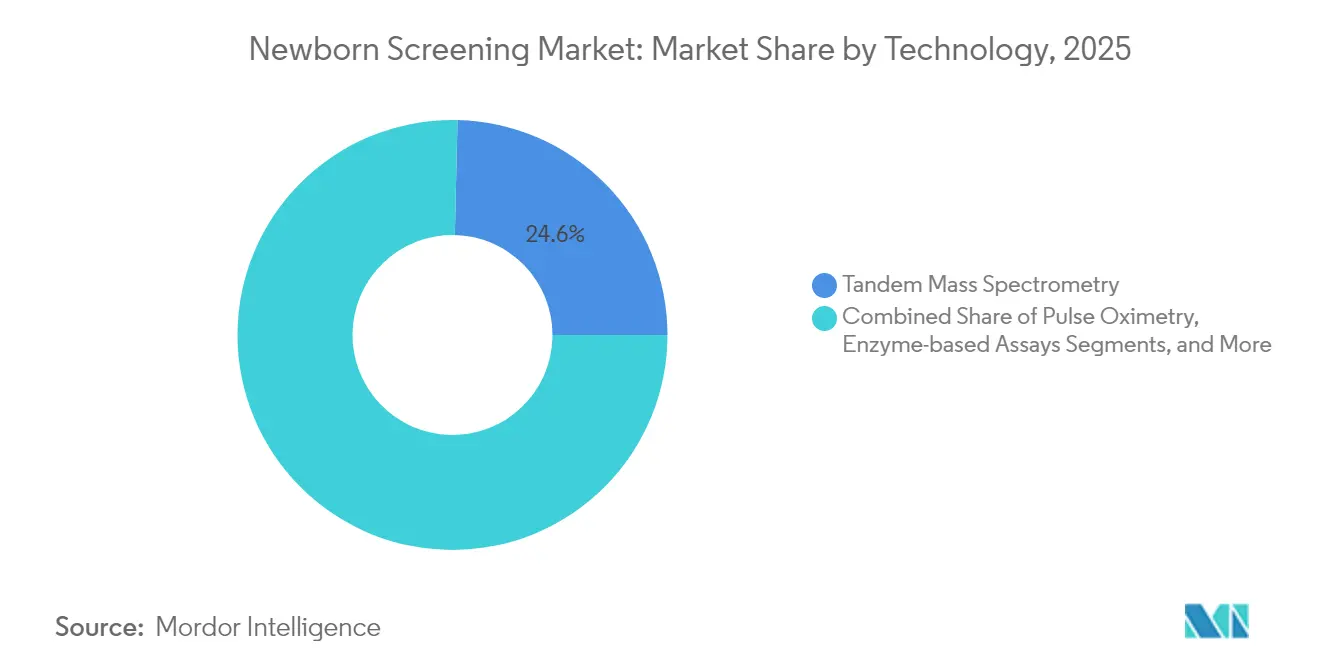

- Nach Technologie dominierte die Tandem-Massenspektrometrie im Jahr 2025 mit einem Marktanteil von 24,63 % am Neugeborenenscreening-Markt; enzymbasierte Assays werden bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen.

- Nach Testtyp hielt die Trockenblutstempel-Testung im Jahr 2025 einen Anteil von 45,18 % an der Marktgröße des Neugeborenenscreening-Marktes, während das Hörscreening bis 2031 mit einer CAGR von 9,61 % voranschreitet.

- Nach Endnutzer entfielen im Jahr 2025 60,62 % des Umsatzanteils auf Krankenhäuser; Diagnose- und Referenzlabore weisen mit 9,78 % bis 2031 die höchste prognostizierte CAGR auf.

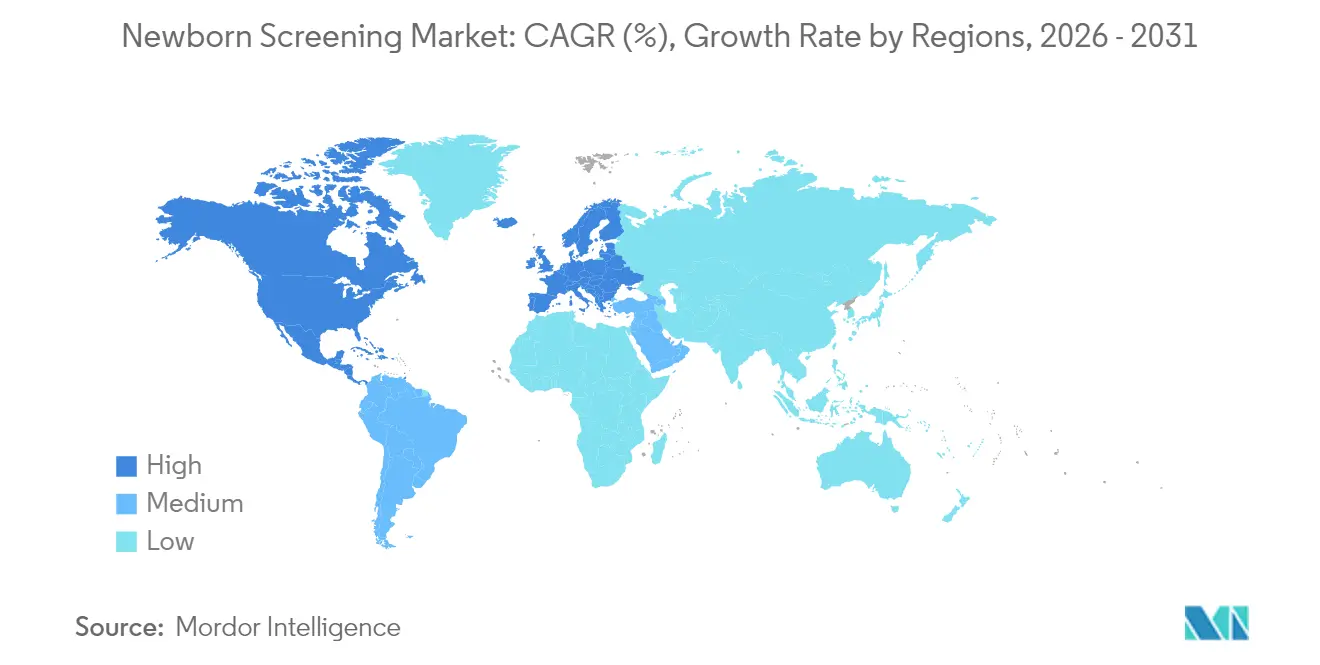

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,11 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,09 % bis 2031 das Wachstum anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Neugeborenenscreening-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch angeborene und erbliche Stoffwechselerkrankungen | +1.8% | Asiatisch-pazifischer Raum; Naher Osten | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate und Ausweitung der Finanzierung für nationale Panels | +2.1% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Tandem-Massenspektrometrie-Plattformen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| KI-Algorithmen zur Reduzierung von Falsch-positiv-Ergebnissen | +1.2% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung der ultraschnellen Gesamtgenomsequenzierung in neonatalen Intensivstationen | +0.9% | Nordamerika; Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von ergänzenden DNA-Neugeborenenscreening-Kits für den Heimgebrauch | +0.5% | Nordamerika; entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch angeborene und erbliche Stoffwechselerkrankungen

Die Inzidenzraten für erbliche Stoffwechselerkrankungen steigen, wobei iranische Daten eine Prävalenz von bis zu 1:1.000 Geburten angeben, weit über den historischen Durchschnittswerten. Eine hohe Konsanguinität in Teilen des Nahen Ostens verstärkt das Risiko und veranlasst Saudi-Arabien, sein Panel auf 18 Erkrankungen auszuweiten und die Aufnahme von Hämoglobinopathien vorzubereiten. Demografische Verschiebungen hin zu einem höheren Mutteralter und eine verbesserte Überlebensrate betroffener Säuglinge halten die Nachfrage nach breiteren Panels aufrecht. Frühe Genominitiaven wie BeginNGS haben eine Reduzierung der Falsch-positiv-Ergebnisse um 97 % nachgewiesen, während eine Sensitivität von >99 % erhalten bleibt, und senken die lebenslangen Behandlungskosten durch die Ermöglichung einer präsymptomatischen Therapie. Die Gesundheitssystemökonomie begünstigt präventives Screening, da unbehandelte Fälle hohe nachgelagerte Ausgaben verursachen.

Staatliche Mandate und Ausweitung der Finanzierung für nationale Panels

Die Weltgesundheitsorganisation veröffentlichte im April 2024 Leitlinien zur Förderung des universellen Hör- und Hyperbilirubinämie-Screenings und beschleunigte damit legislative Maßnahmen in mehreren Regionen [1]Weltgesundheitsorganisation, "Neue Leitlinien zum universellen Neugeborenenscreening," who.int. In den Vereinigten Staaten wurde die spinale Muskelatrophie bis Ende 2024 in 48 Programmen umgesetzt, während die Lebensmittel- und Arzneimittelbehörde den Beratungsausschuss für genetische Stoffwechselerkrankungen gründete, um die Überprüfung neuer Assays zu beschleunigen. Belgiens BabyDetect-Pilotprojekt deckte 165 Erkrankungen mit einer elterlichen Akzeptanzrate von 90 % ab und deckte 71 behandelbare Fälle auf, von denen 30 durch herkömmliche Panels nicht erkannt worden wären [2]Nature Medicine, "BabyDetect-Pilotstudie identifiziert behandelbare pädiatrische Erkrankungen," nature.com. Mit solchen Mandaten verbundene Finanzierungspools schaffen vorhersehbare Beschaffungszyklen, die Lieferanten mit nachgewiesenem Durchsatz begünstigen.

Rasche Einführung von Tandem-Massenspektrometrie-Plattformen

Kosteneffektivitätsnachweise aus China zeigen, dass die Tandem-MS/MS-Methode Fluoreszenz-Assays in der diagnostischen Ausbeute übertrifft und den anfänglichen Kapitalaufwand rechtfertigt. Aktualisierte US-amerikanische Vorschriften gemäß 21 CFR 862.1055 klären die Anforderungen vor der Markteinführung und ermöglichen schnellere Systemaktualisierungen. Labore setzen zunehmend universelle LC-MS/MS-Methoden der zweiten Stufe ein, die mehrere Biomarker gleichzeitig testen, Arbeitsabläufe rationalisieren und Falsch-positiv-Ergebnisse reduzieren. Ausgereifte Servicenetzwerke und Reagenzienlieferketten festigen MS/MS weiter als Grundlage vieler nationaler Programme.

KI-Algorithmen zur Reduzierung von Falsch-positiv-Ergebnissen

Modelle des maschinellen Lernens reduzierten Falsch-positiv-Ergebnisse bei Isovaleriansäurämie um 69,9 % in einem deutschen Datensatz mit 2 Millionen Neugeborenen, während eine Sensitivität von 100 % gewahrt blieb. Ähnliche chinesische Studien erzielten eine Sensitivität von 93,4 % und eine Spezifität von 78,6 % bei mehreren Stoffwechselerkrankungen und übertrafen damit manuelle Analysen. KI-Werkzeuge verbessern auch das Pulsoximetrie-Screening auf kritische angeborene Herzfehler und steigern die Erkennung in ressourcenbeschränkten Krankenhäusern. Die Integration in Laborinformationssysteme vereinfacht die Interpretation und Triage und verringert Personalengpässe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende globale Einheitlichkeit bei Richtlinien und Testpanels | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Anhaltende Falsch-positiv-/Falsch-negativ-Nachverfolgungen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Spezialisten für biochemische Genetik | -2.2% | Entwicklungsländer | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Einwilligungsbedenken bei genomischen Daten | -1.1% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende globale Einheitlichkeit bei Neugeborenenscreening-Richtlinien und Testpanels

Die Panels variieren weltweit zwischen weniger als 10 und mehr als 50 Erkrankungen, was den grenzüberschreitenden Technologieeinsatz und die Schulung erschwert. Der aktualisierte Bevölkerungsscreening-Pfad des Vereinigten Königreichs verdeutlicht die sich ständig ändernden Protokolle, die Anbieter verfolgen müssen. Unterschiedliche Einwilligungsstandards für genomische Tests verlangsamen multinationale Einführungen, während inkonsistente Datenformate die Algorithmusleistung einschränken. Lieferanten absorbieren folglich höhere Anpassungskosten, was die Markteinführungszeit verzögert.

Akuter Mangel an Spezialisten für biochemische Genetik

Zweiundsechzig Prozent der Genetikfachleute berichten von Wartezeiten für Termine von mehr als einem Monat, was Lücken zwischen dem Screening-Volumen und der nachgelagerten Versorgungskapazität aufzeigt. Die Ausbildungspipelines bleiben dünn; die Vereinigung der amerikanischen medizinischen Hochschulen verweist auf unzureichende Stipendienstellen für medizinische biochemische Genetik. Ländliche und einkommensschwache Regionen spüren den Mangel am stärksten, was die Nachsorge und genetische Beratung einschränkt und damit die Panel-Erweiterung trotz technologischer Bereitschaft begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Zunehmende Automatisierung in der Tandem-MS/MS

Die Tandem-MS/MS entfiel im Jahr 2025 auf 24,63 % des Marktanteils im Neugeborenenscreening-Markt als bevorzugte Methode für Hochdurchsatz-Stoffwechseltests. Integrierte Software wie iDIA-QC automatisiert nun die Qualitätskontrolle in Dutzenden von Laboren, reduziert den manuellen Aufwand und die Fehlerquoten. Die Marktgröße des Neugeborenenscreening-Marktes für enzymbasierte Assays wird voraussichtlich mit einer CAGR von 9,21 % steigen, da regionale Labore nach wartungsarmen Alternativen suchen. Pulsoximetrie-Geräte verzeichnen weiterhin eine stabile Akzeptanz nach den universellen Mandaten für kritische angeborene Herzfehler, wobei die Screening-Kosten zwischen USD 5 und 14 pro Neugeborenem liegen.

Die Gesamtgenomsequenzierung gestaltet das langfristige Wachstum neu. Ultraschnelle Protokolle liefern Diagnosen innerhalb von drei Stunden und positionieren die Genomik so, dass sie mehrere eigenständige Assays in einem einzigen Arbeitsablauf ablösen kann. BeginNGS-Validierungen für 255 Erkrankungen zeigen Skalierbarkeit mit nahezu perfekter Sensitivität. Da die Gerätepreise sinken, gewinnen hybride Modelle, die MS/MS für Metaboliten und Sequenzierung für komplexe Genetik kombinieren, bei öffentlichen Laboren an Beliebtheit.

Nach Testtyp: Trockenblutstempel bleibt stabil, während Innovationen zunehmen

Trockenblutstempel-Methoden erfassten im Jahr 2025 45,18 % der Marktgröße des Neugeborenenscreening-Marktes dank etablierter Logistik und niedriger Verbrauchsmaterialkosten. Zweischichtige Mikrofiltrationskarten mildern nun Hämatokrit-Interferenzen und ermöglichen Multiplex-Protein-Assays, was den Nutzen über klassische Stoffwechselpanels hinaus erweitert. Unterdessen steigt das Hörscreening mit einer CAGR von 9,61 %, angetrieben durch Empfehlungen der Weltgesundheitsorganisation und verbesserte Pulsoximeter-Präzision.

Protokolle für kritische Herzfehler verdeutlichen die Grenzen des Trockenblutstempels: Doppelindex-Programme in Shanghai, die Pulsoximetrie mit Auskultation kombinierten, erzielten bei fast 200.000 Säuglingen eine Sensitivität von 100 % und zeigten damit einen Mehrwert über blutbasierte Analysen hinaus. Genomische Assays drohen, die Testtyp-Silos aufzubrechen, indem sie Hunderte von Erkrankungen aus einer einzigen Probe erkennen. Dennoch bleiben Trockenblutstempel-Arbeitsabläufe unverzichtbar, wo Sequenzierungsbudgets und Datenschutzrahmen hinterherhinken.

Nach Endnutzer: Speziallabore beschleunigen sich bei anhaltender Krankenhausdominanz

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 60,62 %, da Geburten und erste Tests vor Ort stattfinden. Die Integration KI-gestützter Entscheidungsunterstützung ermöglicht es Bettseitenteams nun, komplexe Berichte schnell zu interpretieren, wie das NICU-Genomsequenzierungsprogramm des Rady Children's Institute zeigt. Diagnose- und Referenzlabore werden jedoch bis 2031 voraussichtlich jährlich um 9,78 % wachsen. Das Volumen der Schnellgenomsequenzierung von GeneDx stieg nach der Medicaid-Ausweitung in 11 Bundesstaaten um 80 % im Jahresvergleich und verdeutlicht die Bereitschaft der Kostenträger, komplexe Analysen auszulagern.

Labore der öffentlichen Gesundheit erbringen weiterhin Bestätigungstests und Qualitätssicherung, unterstützt durch das Neugeborenenscreening-Qualitätssicherungsprogramm der Zentren für Seuchenkontrolle und Prävention, das Eignungsmaterialien weltweit verteilt. Forschungsinstitute erhöhen das Volumen durch die Aufnahme in klinische Studien für neuartige Therapien, ihr Anteil bleibt jedoch im Vergleich zu Krankenhäusern und kommerziellen Laboren bescheiden.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 42,11 % des Umsatzes, gestützt durch die umfassende Einführung des empfohlenen einheitlichen Screening-Panels in 53 Programmen und eine günstige Erstattungslage. Der Neugeborenenscreening-Markt profitiert von den Leitlinien der Lebensmittel- und Arzneimittelbehörde zu laborentwickelten Tests und dem Beratungsausschuss für genetische Stoffwechselerkrankungen, die die Assay-Zulassung beschleunigen. Die GUARDIAN-Studie von GeneDx mit 17.000 Säuglingen deckte bei 3,7 % der Fälle Erkrankungen auf, die durch herkömmliche Panels nicht erkannt wurden, und unterstreicht die latente Nachfrage nach genomischer Erweiterung.

Der asiatisch-pazifische Raum weist eine CAGR von 10,09 % auf, angetrieben durch Chinas große Neugeborenenscreening-Pilotprojekte, die Enzym-Assays bei lysosomalen Speichererkrankungen übertrafen. Taiwans fünfjähriges Programm zur spinalen Muskelatrophie bestätigte 23 präsymptomatische Fälle unter 446.966 Neugeborenen und verdeutlicht den greifbaren klinischen Nutzen. Indiens Initiativen zum Screening auf Mukoviszidose und Thailands Abdeckung von 98,6 % in ländlichen Gebieten weisen auf wachsende öffentliche Investitionen hin.

Europa verzeichnet eine stabile Expansion durch koordinierte Projekte wie Belgiens BabyDetect, das 165 Erkrankungen zu EUR 365 pro Säugling mit einer Akzeptanzrate von 90 % screent. Das Vereinigte Königreich modernisierte Betriebsvereinbarungen, um die Probenverarbeitungszeiten zu verkürzen, und vergab einen Vertrag im Wert von USD 37,8 Millionen an Revvity für das Screening auf seltene Erkrankungen. In aufstrebenden Regionen sieht sich Subsahara-Afrika mit 400.000 jährlichen Sichelzellgeburten konfrontiert, was den dringenden Bedarf an kostengerechten Technologien unterstreicht.

Regulatorisches Umfeld

Die Regulierung für Neugeborenen-Screening-Tests umfasst IVD-Geräteregeln, Laboraufsicht und Mandate öffentlicher Gesundheitsprogramme, wodurch je nach Region unterschiedliche Compliance-Anforderungen entstehen. In den Vereinigten Staaten formalisiert die FDA gerätespezifische Zulassungswege durch Klasse-II-Klassifizierungen mit besonderen Kontrollen, einschließlich einer endgültigen Verordnung (11. Juni 2026), die das Neugeborenen-Screening-Testsystem für spinale Muskelatrophie (SMA) unter 21 CFR 866.5980 einstuft, sowie einer vorherigen endgültigen Verordnung (26. Juni 2025), die einen Neugeborenen-Screening-Test auf Muskeldystrophie unter 21 CFR 862.1506 einstuft. Gleichzeitig beeinflusst die FDA-Politik zu laborentwickelten Tests (LDTs), einschließlich Positionen zur Ermessensausübung bei der Durchsetzung im Zusammenhang mit Tests, die erstmals vor dem 6. Mai 2024 vermarktet wurden, wie Krankenhaus- und Referenzlabore Screening- und Bestätigungs-Workflows operationalisieren.

In Europa wendet die EU-Verordnung 2017/746 (IVDR) risikobasierte Klassifizierungs- und Leistungsbewertungsanforderungen auf IVDs an, die zum Screening von Neugeborenen auf angeborene Erkrankungen verwendet werden, was die Erwartungen an wissenschaftliche Gültigkeit und Nachweise der analytischen Leistung erhöht. Ein wichtiger Compliance-Fixpunkt für Hersteller war der 26. Mai 2026, die Frist für viele Klasse-C-IVD-Hersteller, Anträge bei benannten Stellen einzureichen, um Zugang zu den Übergangsbestimmungen der IVDR zu erhalten. Dieser Zeitpunkt beeinflusst die Produktverfügbarkeit, die Bereitschaft der technischen Dokumentation und die Strategien zur Zusammenarbeit mit benannten Stellen für Neugeborenen-Screening-Assays und -Plattformen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Neugeborenen-Screenings beginnt mit der Programmgestaltung und Politik (nationale oder bundesstaatliche Panels), gefolgt von der Beschaffung von Sammelkits (insbesondere Trockenblutkarten und Lanzetten), Screening-Instrumentierung (Tandem-MS/MS, Immunoassay-Analysegeräte, Hörscreening-Geräte und Pulsoxymetrie) sowie Reagenzien und Kontrollen. Die Laborinformatik folgt und unterstützt die Berichterstattung und Triage mit hohem Durchsatz. Die Probenentnahme erfolgt in Entbindungsstationen und Neugeborenenintensivstationen (NICUs), anschließend werden die Proben über Kurier- und zentralisierte Logistik zu öffentlichen Gesundheits-, Krankenhaus- oder Referenzlaboren für die Erstlinientestung, sekundäre LC-MS/MS- oder molekulare Bestätigung, klinische Interpretation und Weiterleitung zur Facharztbehandlung transportiert. Die Beteiligung der Anbieter konzentriert sich auf die Lieferung von Geräten und Reagenzien, Qualitätskontrollmaterialien und Softwareintegration.

Betriebliche Kontinuität und Durchsatz hängen von zuverlässiger Verfügbarkeit von Verbrauchsmaterialien und Hardware ab, wobei Filterpapier für Trockenblutproben als kritischer Input dient und die Vorlaufzeiten bei der Beschaffung von Analysegeräten die Kapazitätsplanung prägen. Programme der öffentlichen Gesundheit legen zudem Wert auf Notfallbereitschaft, einschließlich der Aufrechterhaltung von Mindestlagerbeständen an Testmaterialien, um das Screening während Störungen aufrechtzuerhalten. Auf der Nachfrageseite wird die Beschaffung zunehmend von konsolidierten Einkaufsstellen (integrierte Versorgungssysteme und zentralisierte öffentliche Gesundheitsausschreibungen) beeinflusst, die tendenziell Anbieter bevorzugen, die Kits, Reagenzien, Service und interoperable Datenworkflows über standortübergreifende Netzwerke hinweg bündeln können.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Revvity nutzt sein langjähriges MS/MS-Erbe, um große Ausschreibungen zu gewinnen, wie der UK-Vertrag von 2025 zeigt, und kooperiert mit Element Biosciences, um die Sequenzierung in schlüsselfertige Arbeitsabläufe zu integrieren. GeneDx erweiterte seinen Fußabdruck durch die Übernahme von Fabric Genomics und fügte KI-Interpretation hinzu, die hochwertige Schnellsequenzierungsdienste unterstützt. LaCAR MDx trieb die geografische Expansion voran, indem es die US-amerikanische Neugeborenenscreening-Sparte von Baebies erwarb und einstündige Fluoreszenz-G6PD-Tests entwickelte, um Lücken in Asien und Afrika zu schließen.

Die technologische Differenzierung konzentriert sich zunehmend auf KI. Anbieter, die maschinelles Lernen für die Triage anbieten, verzeichnen ein stärkeres Beschaffungsinteresse, da Algorithmen Falsch-positiv-Ergebnisse drastisch reduzieren und gleichzeitig die Sensitivität erhalten. Regulatorische Klarheit gemäß den aktualisierten Regeln für laborentwickelte Tests fördert Investitionen, indem das Genehmigungsrisiko gesenkt wird. Chancen in unerschlossenen Bereichen umfassen Point-of-Care-Geräte für ressourcenarme Umgebungen und mobile Datenplattformen, die zentralisierte Analysen ohne größere Infrastrukturausgaben speisen.

Marktführer im Neugeborenenscreening

Natus Medical Incorporated

Trivitron Healthcare

Medtronic Inc.

Bio-Rad Laboratories Inc.

PerkinElmer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum besteht darin, das genomische Neugeborenen-Screening über Pilotprojekte hinaus zu skalieren, indem Sequenzierung als sekundäre oder bestätigende Ebene neben etabliertem biochemischem Screening eingebettet wird. Dies passt zur Marktverschiebung hin zu hybriden MS/MS-plus-NGS-Workflows und KI-gestützter Interpretation. Praktische Dynamik zeigt sich in standortübergreifenden Initiativen und definierten Geninhalten, einschließlich der vom NIH finanzierten BEACONS-Studie (geleitet von Mass General Brigham/Ariadne Labs), die sieben Standorte (IA, MN, NY, OR, PR, SC, TX) ausgewählt und im Januar 2026 eine kuratierte Liste von 746 Genen fertiggestellt hat, sowie GeneDx, das eine nationale Initiative für genomisches Neugeborenen-Screening im Zusammenhang mit einer NIH-Förderung von 14,4 Mio. USD (Oktober 2025) angekündigt hat. Diese Programme bieten Implementierungsvorlagen für Einverständnis, Workflows und nachgeschaltete Überweisungswege, die Anbieter für Krankenhäuser und Referenzlabore verpacken können.

Kommerzielle Servicemodelle erweitern zudem den adressierbaren Markt für ergänzendes genomisches Screening, wie das Beispiel von 3billion zeigt, das im Juni 2026 3B-NEO als genomischen Neugeborenen-Screening-Service für 595 klinisch handlungsrelevante genetische Erkrankungen einführte. Auf Systemebene unterstützt die anhaltende Variabilität zwischen den Empfehlungen des Recommended Uniform Screening Panel (RUSP) und der bundesstaatlichen Übernahme, einschließlich Gesetzgebung in einer Teilmenge von Bundesstaaten, die ein Screening auf alle im RUSP gelisteten Erkrankungen innerhalb definierter Zeiträume vorschreibt, die Nachfrage nach konfigurierbaren Assays, Software und Logistik, die sich an unterschiedliche Panels und Berichtsregeln anpassen können. Chancen konzentrieren sich weiterhin auf ressourcenarme Implementierungen, in denen Point-of-Care-Hörscreening und Screening auf kritische angeborene Herzfehler, vereinfachter Probentransport und cloud- oder mobilfähige Berichterstattung die Abdeckung erweitern können, ohne von Anfang an eine vollständige zentralisierte Genomik-Kapazität aufbauen zu müssen.

Aktuelle Branchenentwicklungen

- Juni 2026: Die US-FDA veröffentlichte eine endgültige Verordnung, die das Neugeborenen-Screening-Testsystem für spinale Muskelatrophie (SMA) in Klasse II (besondere Kontrollen) unter 21 CFR 866.5980 einstuft. Die Verordnung definiert weiter einen etablierten regulatorischen Weg für bestimmte Neugeborenen-Screening-Assays und klärt die grundlegenden Kontrollerwartungen für Entwickler, die die Programmausweitung unterstützen.

- Januar 2026: Natus Medical schloss die Übernahme von Keriton LLC ab und integrierte Kerittons Fähigkeiten im Bereich vernetzter Neugeborenenversorgung in das breitere Neugeborenen- und Sinnesportfolio von Natus. Die Transaktion unterstützt stärker integrierte Versorgungsworkflows in Entbindungsstationen und NICUs, in denen Screening, Überwachung und Nachverfolgungskoordination zusammenlaufen.

- Juni 2025: Die US-FDA erließ eine endgültige Verordnung, die einen Neugeborenen-Screening-Test auf Muskeldystrophie in Klasse II (besondere Kontrollen) unter 21 CFR 862.1506 einstuft. Dies fügt eine weitere gerätespezifische Klassifizierung im Bereich des Neugeborenen-Screenings hinzu, verringert die Unklarheit für Produktentwickler und erhöht die Bedeutung von Dokumentation und Nachweisen, die auf besondere Kontrollen abgestimmt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Neugeborenen-Screening-Tests, die kurz nach der Geburt durchgeführt werden. Er umfasst die Tests und zugehörigen Laborworkflows, die verwendet werden, um bestimmte Gesundheitszustände frühzeitig zu identifizieren, damit die Behandlung schnell beginnen kann.

Ausgeschlossene Bereiche: Pränatales Trägerscreening und genetische Diagnostik, die nach dem neonatalen Zeitfenster durchgeführt werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Technologie

- Tandem-Massenspektrometrie

- Pulsoximetrie

- Enzymbasierte Assays

- DNA- und Genomsequenzierungs-Assays

- Andere Technologien

- Nach Testtyp

- Trockenblutstempel

- Hörscreening

- Kritische angeborene Herzfehler

- Andere Testtypen

- Nach Endnutzer

- Krankenhäuser

- Diagnose- und Referenzlabore

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Desk-Arbeit begann mit dem Aufbau des Nachfragepools und des Programmkontexts unter Verwendung öffentlicher Gesundheits- und klinischer Referenzen. Wichtige Beispiele umfassten CDC-Ressourcen zum Neugeborenen-Screening, NIH- und NLM-Publikationen, WHO-Gesundheitssystemstatistiken und peer-reviewte Artikel, die in PubMed indexiert sind. Wir nutzten auch Regierungs- und öffentliche Laborseiten, auf denen Screening-Panels und Zeitpläne beschrieben werden, damit das Modell nahe an der tatsächlichen Umsetzung der Testpfade bleibt.

Für die Marktseite haben wir Adoptionssignale und Preislogik anhand von Jahresberichten und Investorenpräsentationen relevanter Anbieter überprüft. Wir haben auch Websites von Verbänden durchgesehen, die die Screening-Abdeckung diskutieren, sowie seriöse Presseberichte über Politik- und Erstattungsänderungen. Für Konsistenzprüfungen nutzten wir bezahlte Abonnements für Unternehmens-Finanzinformationen und Patentdatenbanken, um zu verstehen, wo Screening-Plattformen entwickelt und kommerzialisiert werden. Die oben aufgeführten Desk-Quellen sind beispielhaft, und zusätzliche öffentliche und bezahlte Referenzen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um die Logik der Größenbestimmung mit Labordirektoren, Krankenhausstakeholdern, Verantwortlichen von Screening-Programmen und Experten auf Anbieterseite, die Volumina und Verschiebungen im Testmix verfolgen, zu überprüfen. Da es sich um einen globalen Markt handelt, haben wir eine Abdeckung über wichtige Regionen sichergestellt, damit Annahmen zur Panel-Erweiterung, zum Technologiemix (zum Beispiel MS-basiertes Screening gegenüber Pulsoxymetrie und Hörscreening) und zur durchschnittlichen Preisentwicklung mit dem übereinstimmen, was in der Praxis berichtet wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 22% | APAC: 39% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 18% | EMEA: 34% |

| Kleinere Marktteilnehmer: 22% | Manager: 60% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem Lebendgeburten und Screening-Abdeckungsraten verwendet werden, um den getesteten Neugeborenenpool zu rekonstruieren. Dieser Pool wird dann anhand typischer Testbündel und durchschnittlicher realisierter Preise nach Technologie in einen Wert übersetzt. Um Doppelzählungen zu vermeiden, trennt das Modell die Kern-Screening-Schritte, wie biochemische Panels aus Trockenblutproben, Hörscreening und Screening auf kritische angeborene Herzfehler mittels Pulsoxymetrie, und ergänzt bestätigende Tests nur dann, wenn diese Teil des routinemäßigen Programmablaufs sind.

Wichtige Eingaben, die im Modell verwendet wurden, umfassten Trends bei Lebendgeburten nach Region, die Durchdringung von Screening-Programmen, die durchschnittliche Anzahl der pro Panel abgedeckten Erkrankungen, Verschiebungen im Technologiemix (wie den Anteil der Tandem-Massenspektrometrie gegenüber anderen Assay-Typen), Wiederholungstest- und Rückrufraten sowie die durchschnittliche Preisentwicklung für Reagenzien und Analysegerätenutzung. Wo länderspezifische Daten dünn waren, haben wir Lücken durch Peer-Country-Proxies und politikbasierte Annahmen gefüllt, die in Interviews validiert wurden. Prognosen wurden mittels Szenarioanalyse entwickelt, die durch einen kleinen Satz von Treibern (Geburten, Abdeckungsausweitung und Panel-Erweiterung) unterstützt wurde, und anschließend durch selektive Bottom-up-Prüfungen verfeinert, wie beispielhafte Preise pro Testbündel multipliziert mit geschätzten Volumina und Plausibilitätsprüfungen der Anbieterumsätze.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchgänge validiert, beginnend mit Einheiten- und Logikprüfungen, gefolgt von Abweichungsprüfungen gegenüber unabhängigen Signalen wie Programmausweitungen, regulatorischen Änderungen und Technologieadoptionszeitplänen. Wenn ein Land oder eine Region ungewöhnliche Sprünge zeigte, haben wir die Annahmen überprüft, öffentliche Dokumente erneut geprüft und Experten erneut kontaktiert, falls die Änderung nicht durch Geburten, Abdeckung oder Panel-Wachstum erklärt werden konnte.

Vor der Freigabe werden der Datensatz und die Berechnungen von einem weiteren Analysten überprüft, um zu bestätigen, dass Definitionen, Währungszeitpunkte und Annahmen konsistent angewendet werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis Preise, Abdeckung oder Technologieakzeptanz beeinflusst. Kurz vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den globalen Markt für Neugeborenen-Screening-Tests mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Neugeborenen-Screening-Tests können weit voneinander abweichen, selbst wenn das Thema gleich klingt, weil die einbezogenen Testschritte, die Preislogik und die Basisjahre nicht immer aufeinander abgestimmt sind. Unterschiede zeigen sich auch, wenn sich eine Schätzung an Programmabdeckung und Lebendgeburten orientiert und eine andere sich stärker auf Umsätze der Anbieterseite stützt, ohne für regionale Mixunterschiede anzupassen.

Postneonatale genetische Diagnostik liegt außerhalb des Anwendungsbereichs von Mordor Intelligence. Dieser einzelne Ausschluss kann die Gesamtsumme im Vergleich zu Schätzungen, die nachgeschaltete Tests nach dem anfänglichen Screening-Zeitfenster einbeziehen, erheblich reduzieren. Die Spanne wird auch dadurch beeinflusst, ob bestätigende DNA-Assays nur dann gezählt werden, wenn sie in Screening-Programme eingebettet sind, wie schnell sich die durchschnittlichen Verkaufspreise mit dem Reagenzienmix ändern und wie schnell neuere APAC-Programme in den Nachfragepool aufgenommen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,52 Mrd. USD (2026) | |

| Branchenverlag A | 1,09 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und berichtet oft einen engeren Wertesatz, der an gelistete Produktkategorien gebunden ist, was die Programmausweitung und neuere, in späteren Jahren eingeführte Testbündel unterbewerten kann. |

| Globaler Verlag B | 1,12 Mrd. USD (2025) | Wendet ein anderes Zeitfenster und eine andere Segmentstruktur an und behandelt gebündelte Bestätigungsschritte sowie Verschiebungen im Technologiemix möglicherweise nicht konsistent über Regionen hinweg, was den impliziten durchschnittlichen Umsatz pro Neugeborenem verändert. |

Zusammengenommen zeigt die Tabelle, dass Zeitpunkt, was als Teil des routinemäßigen Screenings gilt, und wie der Preis pro Neugeborenem berechnet wird, die Hauptgründe für die Abweichungen der Gesamtsummen sind. Indem der Wert an gescreente Neugeborenenvolumina, Panel-Breite und Technologiemix gekoppelt wird, bleibt der Ansatz nachvollziehbar an Eingaben, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Neugeborenenscreening-Markt?

Die Größe des Neugeborenenscreening-Marktes wird voraussichtlich im Jahr 2026 USD 1,52 Milliarden erreichen und mit einer CAGR von 8,78 % auf USD 2,32 Milliarden bis 2031 wachsen.

Wie groß ist der aktuelle Neugeborenenscreening-Markt?

Der Neugeborenenscreening-Markt ist im Jahr 2026 USD 1,52 Milliarden wert und ist auf dem Weg, bis 2031 USD 2,32 Milliarden zu erreichen.

Wer sind die wichtigsten Akteure im Neugeborenenscreening-Markt?

Natus Medical Incorporated, Trivitron Healthcare, Medtronic Inc., Bio-Rad Laboratories Inc. und Revvity sind die wichtigsten Unternehmen, die im Neugeborenenscreening-Markt tätig sind.

Welche Region wächst im Neugeborenenscreening-Markt am schnellsten?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Neugeborenenscreening-Markt?

Nordamerika hält einen Marktanteil von 42,11 % dank der universellen Einführung des empfohlenen einheitlichen Screening-Panels und einer unterstützenden Erstattungslage.

Seite zuletzt aktualisiert am: