Marktgröße und Marktanteil der fetalen und neonatalen Überwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.47 Milliarden US-Dollar |

| Marktgröße (2031) | 14.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

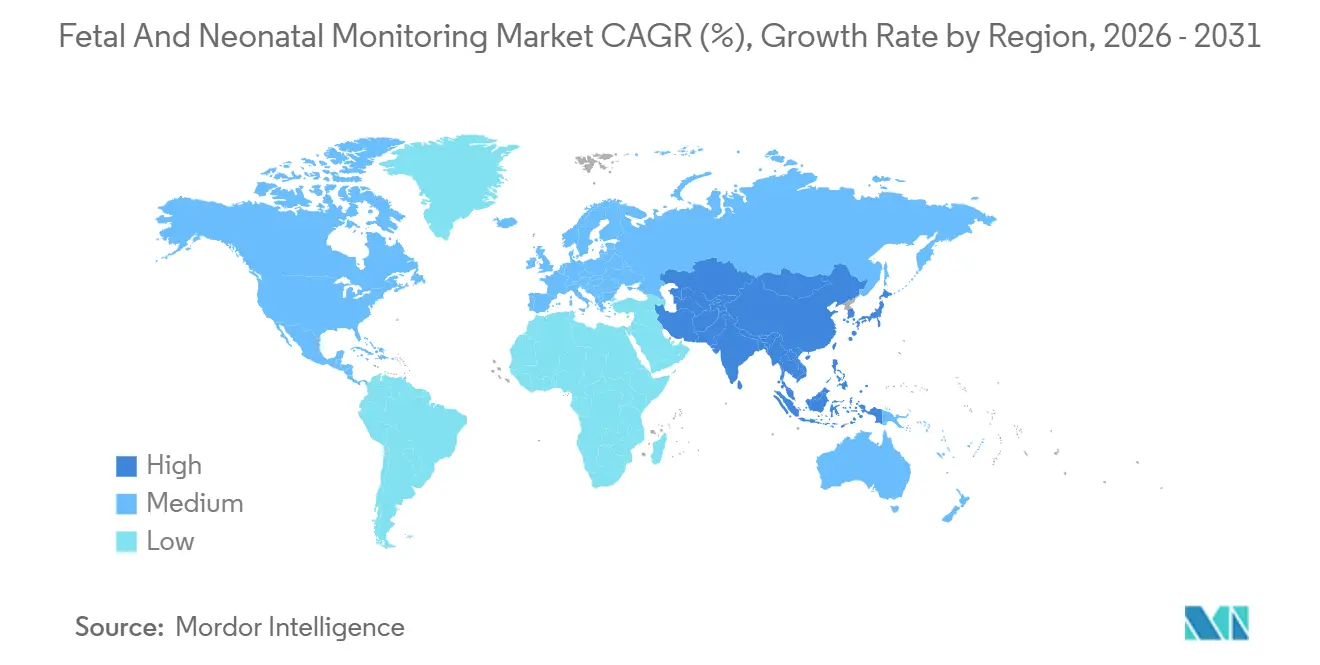

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fetale und neonatale Überwachung von Mordor Intelligence

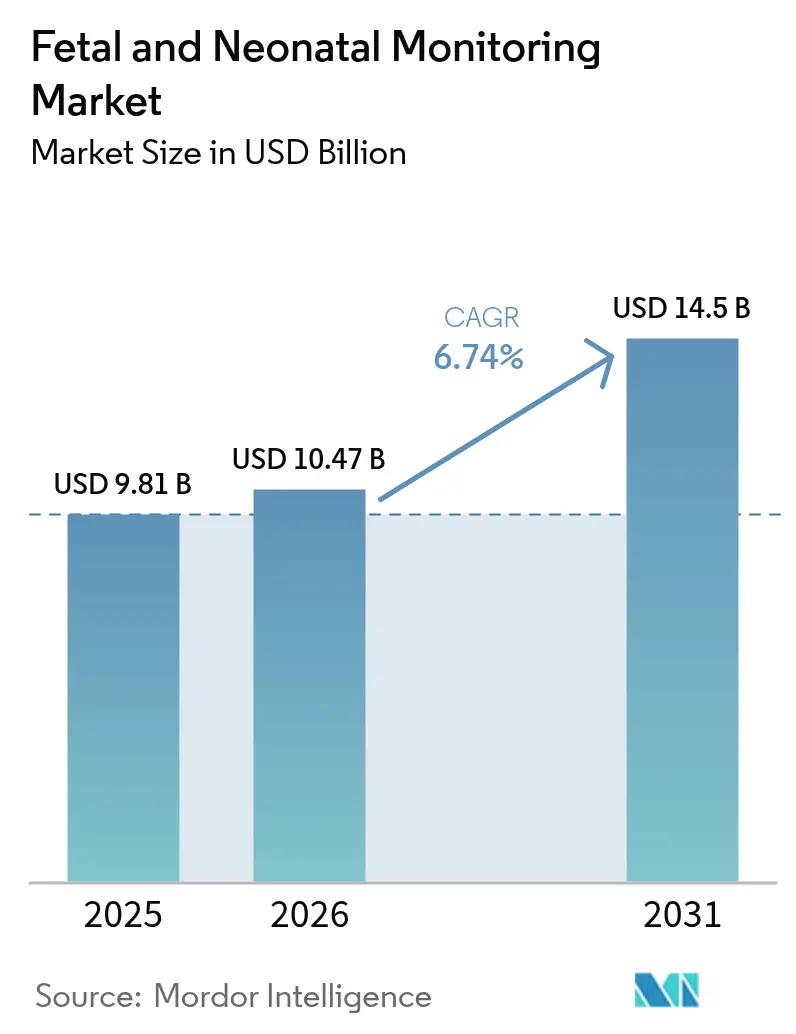

Die Marktgröße für fetale und neonatale Überwachung wird für 2025 auf 9,81 Milliarden USD, für 2026 auf 10,47 Milliarden USD geschätzt und soll bis 2031 14,5 Milliarden USD erreichen, mit einer CAGR von 6,74 % von 2026 bis 2031.

Die Nachfrage steigt, da die Frühgeburtenraten zunehmen, Privatkrankenhäuser in Schwellenländern Betten der Stufe III und IV in neonatalen Intensivstationen hinzufügen und Module für künstliche Intelligenz in Kardiotokographie (CTG)- und Mehrparameter-Plattformen integriert werden. Tragbare, batteriebetriebene Monitore gewinnen in Regionen mit mangelhafter Geburtsversorgung an Bedeutung, unterstützt durch dauerhafte US-amerikanische Erstattungscodes für die Fernüberwachung von Patienten. Unterdessen erhöht die ab Oktober 2024 durchgesetzte Cybersicherheitsvorschrift der FDA die Compliance-Kosten geringfügig, katalysiert jedoch die Konsolidierung von Anbietern und verschiebt den Marktanteil zugunsten von Unternehmen, die ISO-27001-Programme aufrechterhalten können. In verschiedenen Regionen stützen Chinas Drei-Kind-Politik und Indiens LaQshya-Qualitätsmandat gemeinsam die Gerätebeschaffungspipelines, die bis 2031 laufen.

Wichtigste Erkenntnisse des Berichts

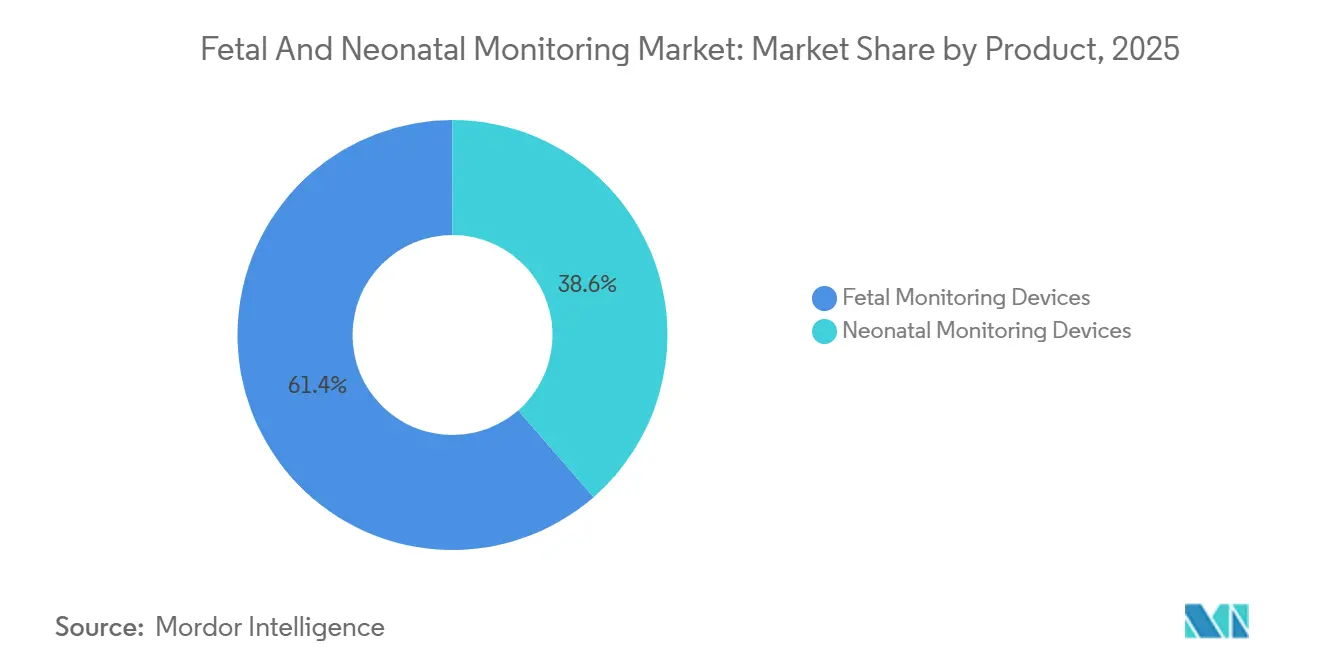

- Nach Produktkategorie entfielen im Jahr 2025 61,45 % des Marktanteils für fetale und neonatale Überwachung auf Geräte zur fetalen Überwachung, während für Geräte zur neonatalen Überwachung eine CAGR von 7,43 % bis 2031 prognostiziert wird.

- Nach Methode dominierten nicht-invasive Techniken mit 69,98 % des Umsatzes im Jahr 2025; nicht-invasive Techniken verzeichneten mit einer CAGR von 7,65 % bis 2031 auch das schnellste Wachstum.

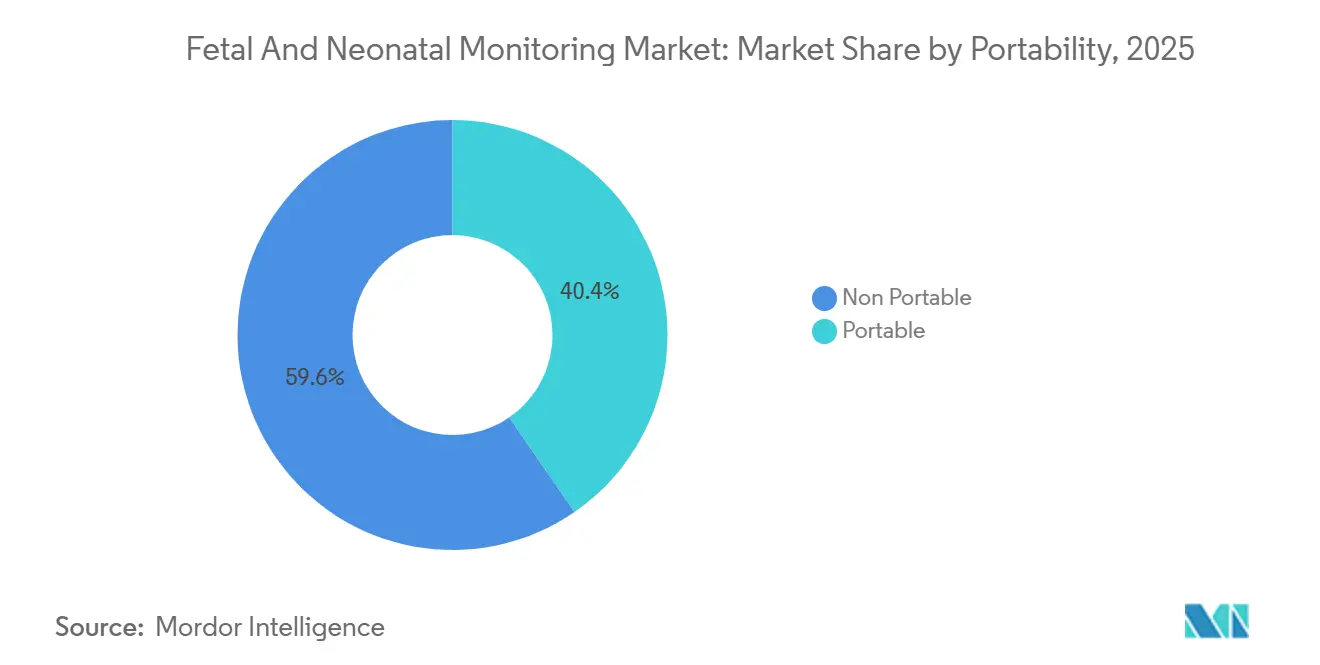

- Nach Tragbarkeit werden tragbare Systeme – obwohl sie von einer kleineren Basis ausgehen – voraussichtlich um 8,23 % pro Jahr wachsen, unterstützt durch die reifende Erstattung für die häusliche Pflege und von der FDA zugelassene kabellose Pflaster.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Ausgabenanteil von 53,12 %, aber eigenständige neonatale Versorgungszentren wachsen mit 7,23 %, da Kostenträger Fälle extremer Frühgeburtlichkeit in spezialisierte, kostengünstigere Einrichtungen lenken.

- Nach Geografie führte Nordamerika mit 45,3 % des Umsatzes im Jahr 2025; der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 8,11 %, gestützt durch Chinas Subventionen für die Müttergesundheit und Indiens Ausbau von neonatalen Intensivstationen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fetale und neonatale Überwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Frühgeburten und Geburten mit niedrigem Geburtsgewicht | +1.2% | Global, mit höchster Inzidenz in Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Mütterversorgung in Schwellenländern | +1.5% | Asien-Pazifik-Kernregion (Indien, China, Indonesien), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau der Kapazitäten neonataler Intensivstationen in privaten Krankenhausgruppen | +1.3% | Asien-Pazifik (Indien, China), Naher Osten Golfkooperationsrat, ausgewählte lateinamerikanische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung fortschrittlicher CTG- und Ultraschallsysteme | +0.9% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Mutter-Fetal-Big-Data-Plattformen mit Krankenhaus-Kommandozentren | +0.8% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Versicherungserstattungsverschiebungen zugunsten der fetalen Ferntelemetrie | +1.0% | Vereinigte Staaten (CMS-Deckung), ausgewählte europäische Kostenträger | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Frühgeburten und Geburten mit niedrigem Geburtsgewicht

Die US-amerikanische Frühgeburtenrate stieg 2024 auf 10,41 % [1]March of Dimes „Ein Profil der Frühgeburtlichkeit in den Vereinigten Staaten” marchofdimes.org. Krankenhäuser reagieren darauf, indem sie in Kreißsälen eine kontinuierliche elektronische fetale Überwachung einsetzen und neonatale Intensivstationen der Stufe III mit Mehrparameter-Geräten ausstatten, die Herzfrequenz, Sauerstoffsättigung und transkutanes Kohlendioxid überwachen. Die Nachfrage verlagert sich auch auf kabellose Doppler-Pflaster für Hochrisikoschwangerschaften, die zu Hause betreut werden – ein Segment, das durch dauerhafte US-amerikanische Telemedizin-Codes ermöglicht wird. Tragbare Monitore, die der Norm ISO 80601-2-85 entsprechen, bleiben im ländlichen Afrika und in Südasien unverzichtbar, wo die Netzstromversorgung unzuverlässig ist. Insgesamt steigern diese Dynamiken die Stückzahlen schneller als das Bevölkerungswachstum und stützen den Markt für fetale und neonatale Überwachung auch in Volkswirtschaften mit niedrigen Geburtenraten.

Staatliche Initiativen zur Mütterversorgung in Schwellenländern

Zwischen 2020 und 2025 verteilte Indiens Janani-Suraksha-Yojana-Programm Geldanreize an 30 Millionen Mütter und lenkte Geburten in akkreditierte Einrichtungen, die mit fetalen Monitoren ausgestattet sind. Chinas Provinzen haben 2024 im Rahmen der Drei-Kind-Politik mehr als 2 Milliarden CNY (280 Millionen USD) für die Modernisierung neonataler Intensivstationen bereitgestellt [2]Nationale Gesundheitskommission Chinas, „Statistisches Jahrbuch für Gesundheit 2024”, nhc.gov.cn. Äthiopien verzeichnete nach der Ausstattung von 500 Gesundheitszentren mit tragbaren Doppler-Geräten innerhalb von zwei Jahren einen Rückgang der Totgeburtenrate um 18 %. Diese Maßnahmen konzentrieren sich auf kostengünstige, nicht-invasive Geräte und beschleunigen den Absatz externer Doppler-Geräte und tragbarer Ultraschallgeräte. Die schnellere regulatorische Akzeptanz – viele Ministerien akzeptieren FDA- oder CE-Zulassungen ohne landesinterne Studien – verkürzt die Markteintrittszeiten für Anbieter auf unter neun Monate und erweitert die geografische Reichweite des Marktes für fetale und neonatale Überwachung.

Ausbau der Kapazitäten neonataler Intensivstationen in privaten Krankenhausgruppen

Rainbow Children's, Motherhood Hospitals und Aster DM haben 2024 gemeinsam 1.200 Betten in neonatalen Intensivstationen in Indien hinzugefügt und dabei jeweils Mindray BeneVision-Monitore und Dräger Babylog-Beatmungsgeräte bestellt. Ähnliche Erweiterungen sind in China und dem Golfkooperationsrat im Gange und schaffen einen Ersatzzyklus für vor einem Jahrzehnt installierte analoge Monitore. Eigenständige neonatale Zentren machen bereits 12 % der neuen Betten in neonatalen Intensivstationen aus und sollten bis 2028 15 % erreichen, was die Beschaffung in Richtung modularer, cloud-fähiger Plattformen verändert. Mit zunehmender Kapazität werden Serviceverträge, die mit Software-Upgrades gebündelt sind, zu einem entscheidenden Umsatzstrom für Anbieter und stärken den wiederkehrenden Wert im Markt für fetale und neonatale Überwachung.

Zunehmende Einführung fortschrittlicher CTG- und Ultraschallsysteme

Die FDA ließ den computerisierten CTG-Algorithmus Dawes-Redman im März 2025 zu, wodurch die automatisierte Interpretation zum Standard wurde und die Beobachtervariabilität um 30 % gesenkt wurde [3]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k)-Datenbank”, fda.gov. Philips' Avalon CL fügt KI-Module hinzu, die Smartphone-Benachrichtigungen senden, während tragbare Ultraschallsonden zu Preisen unter 5.000 USD in ländlichen Kliniken proliferieren. Die regulatorischen Wege bleiben effizient – die meisten Geräte verbleiben in Klasse II –, sodass sich die Innovationszyklen verkürzen. Infolgedessen eröffnen CTG der nächsten Generation und kostengünstiger Ultraschall gemeinsam neue Möglichkeiten zur Umsatzdiversifizierung im Markt für fetale und neonatale Überwachung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Eingeschränkte Geräteverfügbarkeit in ländlichen Einrichtungen einkommensschwacher und mittlerer Länder | -0.7% | Subsahara-Afrika, ländliches Südasien, andines Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lange Genehmigungsfristen für 510(k)/CE-Zulassungen | -0.5% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheitsversicherungsprämien | -0.4% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken der Verbraucher | -0.3% | EU, Vereinigte Staaten, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkte Geräteverfügbarkeit in ländlichen Einrichtungen einkommensschwacher und mittlerer Länder

Eine Weltbank-Prüfung aus dem Jahr 2024 ergab, dass 43 % der primären Gesundheitszentren in Kenia, Tansania und Uganda täglich Stromausfälle von mehr als vier Stunden erleiden, was den Einsatz netzstrombetriebener CTG-Geräte beeinträchtigt. Die Verderbraten von Verbrauchsmaterialien übersteigen in tropischen Klimazonen 15 %, was die Kosten pro Anwendung erhöht. Infolgedessen dominieren tragbare Doppler-Geräte zu Preisen unter 300 USD, denen jedoch die für Qualitätsprüfungen erforderlichen kontinuierlichen Wellenformen fehlen. Die Totgeburtenraten bleiben hartnäckig hoch – 21 pro 1.000 in Subsahara-Afrika –, was verdeutlicht, dass Hardware allein keine Lücken bei Arbeitskräften und Infrastruktur ausgleichen kann. Diese Faktoren subtrahieren insgesamt 0,7 Prozentpunkte von der langfristigen CAGR des Marktes für fetale und neonatale Überwachung.

Lange Genehmigungsfristen für 510(k)/CE-Zulassungen

Die mittlere US-amerikanische 510(k)-Zulassungsdauer für fetale Monitore verlängerte sich 2024 auf 12 Monate, und KI-reiche Geräte benötigten bis zu 18 Monate, da die FDA zusätzliche Validierungsdaten anforderte. Die Medizinprodukteverordnung Europas fügt angesichts von Engpässen bei benannten Stellen Verzögerungen von sechs bis neun Monaten hinzu. Start-ups tragen die Hauptlast und benötigen häufig multizentrischen Studien, die mehr als 5 Millionen USD kosten. Der daraus resultierende Kapitalabfluss verlangsamt die Diffusion von Innovationen und kürzt das Wachstum des Marktes für fetale und neonatale Überwachung mittelfristig um 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Neonatale Geräte schließen die Lücke

Neonatale Monitore holen bei fetalen Systemen auf und wachsen jährlich um 7,43 % gegenüber der breiteren CAGR des Marktes für fetale und neonatale Überwachung von 6,74 %. Fetale CTG- und externe Doppler-Geräte verankern weiterhin 61,45 % des Umsatzes, aber KI-gestützte Software-Abonnements wie PeriGen Cerebro verwischen die Hardware-Grenzen. Neonatale Mehrparameter-Plattformen, exemplarisch dargestellt durch Mindray BeneVision und Dräger Infinity Delta, bündeln nun Kapnographie, Pulsoximetrie und invasiven Blutdruck in einem Gehäuse und treiben Upgrade-Zyklen an. Masimos Übernahme von Stork im Jahr 2024 erweitert die neonatale Überwachung über die Entlassung hinaus und deutet auf post-akute Anwendungsfälle hin, die dem Markt für fetale und neonatale Überwachung frisches Volumen hinzufügen.

Die Nachfrage verlagert sich auf integrierte Module, da Einzelfunktionsmonitore die begrenzten Kopfwandsteckplätze in neonatalen Intensivstationen belegen. Kapnographievolumina stiegen 2024 merklich, da lungenschützende Strategien auf extrem untergewichtige Frühgeborene abzielten. KI-Schichten zur Vorhersage des Sepsisrisikos sind als nächstes dran, wobei Patentanmeldungen für maschinelles Lernen bei der Signalverarbeitung nun 38 % aller Patentanmeldungen für fetale Überwachung ausmachen. Insgesamt setzen diese Verschiebungen eine höhere Leistungsanforderung, verschärfen den Wettbewerb unter etablierten Anbietern und lassen gleichzeitig Nischenraum für cloud-native Neueinsteiger.

Nach Methode: Dominanz nicht-invasiver Verfahren mit spezifischen invasiven Anwendungen

Nicht-invasive Techniken machen 69,98 % des Umsatzes im Jahr 2025 aus und werden im Prognosezeitraum voraussichtlich auch das schnellste Wachstum mit einer CAGR von 7,65 % verzeichnen. Transkutane CO₂-Monitore reduzieren neonatale Fersenstiche um 30 % und verbessern die Pflegeeffizienz. Unterdessen harmonisiert der Standard ICE 80601 Alarmprotokolle geräteübergreifend und vereinfacht die klinischen Arbeitsabläufe. Umgekehrt behalten invasive Instrumente – fetale Kopfhautelektroden, intrauterine Druckkatheter – ihren Einsatz bei adipösen Patientinnen oder bei Verschlechterung der Signalqualität. Goldtraces kabellose Kopfhautelektrode aus dem Jahr 2025 mindert Kabelunordnung, aber die Akzeptanz bleibt selektiv und verankert eine volumenarme, margenstarke Nische.

Die Schulungsanforderungen für invasive Platzierungen sind höher, und Haftpflichtversicherer in den Vereinigten Staaten verlangen häufig eine Zertifizierung, was die Akzeptanz dämpft. Dennoch gewährleistet die diagnostische Präzision der Geräte bei komplexen Geburtsverläufen eine kontinuierliche Beschaffung und sichert eine kleine, aber kritische Nachbarschaft innerhalb des größeren Marktes für fetale und neonatale Überwachung.

Nach Tragbarkeit: Tragbare Monitore erschließen häusliche und ambulante Nischen

Tragbare Monitore mit einem Gewicht unter 2 kg und einer Akkulaufzeit von acht bis zwölf Stunden sind auf dem Weg zu einer CAGR von 8,23 %. Die CMS-Entscheidung, die die Fernüberwachungscodes 99453, 99457 und 99458 kodifizierte, befeuert die US-amerikanische Nachfrage nach Geräten wie GE Novii+ und Nuvo INVU. In Subsahara-Afrika dominieren tragbare Doppler-Geräte die pränatalen Vorsorgeuntersuchungen und sichern das Basisvolumen. Umgekehrt halten nicht-tragbare Systeme im Jahr 2025 noch 59,65 % des Umsatzes, da fest installierte CTG-Konsolen und Bettseitenmonitore für neonatale Intensivstationen in elektronische Krankenhausinformationssysteme integriert werden – eine Funktion, die in Hochakutumgebungen geschätzt wird.

Die Anbieterökonomie divergiert: Tragbare Hardware wird für 200–800 USD verkauft, ist aber auf Verbrauchsmaterialströme und Abonnementanalysen angewiesen; fest installierte Einheiten kosten 15.000–40.000 USD und sichern mehrjährige Serviceumsätze in Höhe von 20–25 % des Hardwarewerts. Beide Modelle koexistieren und erweitern die Marktgröße für fetale und neonatale Überwachung über verschiedene Versorgungsumgebungen hinweg.

Nach Endnutzer: Neonatale Versorgungszentren als Wachstumsschwerpunkt

Krankenhäuser bleiben der Kernkäufer, doch eigenständige neonatale Zentren wachsen mit 7,23 % am schnellsten, da Versicherer Pauschalzahlungen und niedrigere Tagessätze anstreben. Rainbow Children's eröffnete 2024 sechs solcher Zentren, die jeweils Mindray BeneVision-Monitore und Dräger Babylog-Beatmungsgeräte spezifizieren. Diese Einrichtungen zielen auf einen Kostenvorteil von 25 % gegenüber Tertiärkrankenhäusern ab und validieren spezialisierte, hochvolumige Versorgungsmodelle, die die Nachfragekurve für den Markt für fetale und neonatale Überwachung verlängern.

Häusliche Pflegeeinrichtungen, die 2025 einen nennenswerten Ausgabenanteil ausmachten, profitieren von dauerhafter US-amerikanischer und selektiver europäischer Erstattung. Dennoch haben 2024 nur 5 % der 2,2 Millionen Frauen, die in Regionen mit mangelhafter Geburtsversorgung leben, fetale Heimmonitore eingesetzt, da Konnektivitätslücken und Datenschutzbedenken bestehen. Langfristig sollten Satellitenkonnektivität und günstigere SIM-Karten die Durchdringung erhöhen und einen weiteren Wachstumshebel hinzufügen.

Geografische Analyse

Nordamerika trug 2025 45,3 % des globalen Umsatzes bei, angeführt von 3.000 US-amerikanischen Krankenhäusern mit vernetzten CTG-Systemen und 800 neonatalen Intensivstationen der Stufe III/IV. Dauerhafte Fernüberwachungscodes verstärken den Absatz tragbarer fetaler Pflaster, während das 2024 aktivierte FDA-Cybersicherheitsmandat die Markteintrittsbarrieren für kostengünstige Importeure erhöht. Kanadas provinzielle Gesundheitsdienste ersetzen jahrzehntealte Konsolen in standardmäßigen Fünfjahreszyklen, während Mexiko zurückbleibt, da öffentliche Budgets grundlegende geburtshilfliche Ausstattung gegenüber digitalen Netzwerken bevorzugen.

Der Asien-Pazifik-Raum ist mit 8,11 % pro Jahr das am schnellsten wachsende Gebiet. China senkte die Müttersterblichkeit 2023 auf 15,1 pro 100.000 Geburten, nachdem mehr als 2 Milliarden CNY in Mutter-Kind-Krankenhäuser auf Kreisebene investiert wurden. Mindray lieferte 2024 18.000 neonatale Monitore aus, ein Anstieg von 22 % gegenüber dem Vorjahr. Indiens LaQshya-Programm leitet 3.200 Crore INR (385 Millionen USD) in die Modernisierung von Kreißsälen in 5.000 Einrichtungen und unterstützt die breite Verbreitung tragbarer Doppler-Geräte. Japan trotzt dem Trend niedriger Geburtenraten, indem es stark in KI-gestützte Monitore investiert, um Personalengpässe auszugleichen, während Australien und Südkorea im mittleren einstelligen Bereich wachsen, was mit routinemäßigem Ersatz zusammenhängt.

Europa trug 2025 einen erheblichen Anteil des Umsatzes bei, aber MDR-bedingte CE-Verzögerungen und DSGVO-Verschlüsselungsvorschriften dämpfen cloudbasierte Implementierungen. Deutschland, Frankreich und das Vereinigte Königreich machen dank dichter Krankenhausnetzwerke weiterhin den Großteil der regionalen Umsätze aus. Der Nahe Osten und Afrika zusammen machen einen nennenswerten Anteil aus; Golfstaaten investieren in Mutter-Kind-Megakrankenhäuser, aber Subsahara-Afrika kämpft mit Stromausfällen, die die digitale Akzeptanz einschränken. Südamerika ist mit Währungsschwankungen konfrontiert, die die Budgets für Investitionsgüter begrenzen.

Wettbewerbslandschaft

Der Markt für fetale und neonatale Überwachung ist mäßig konzentriert: Die fünf größten Anbieter – GE Healthcare, Koninklijke Philips, Siemens Healthineers, Medtronic und Becton, Dickinson and Company – hielten 2025 gemeinsam den Großteil des Umsatzanteils. Sie verteidigen ihre Marktstellung durch Serviceverträge für installierte Basen, Interoperabilitätsmodule und Anbieterfinanzierungsprogramme, die Hardware-Erneuerungszyklen auf sieben oder mehr Jahre ausdehnen. Regionsspezifische Herausforderer wie Mindray und Phoenix Medical gewinnen zu Hause nennenswerte Marktanteile, indem sie niedrigere Preise mit lokalem Support kombinieren.

Die Produktdifferenzierung verlagert sich in Richtung Software. PeriGen Cerebro, das in mehr als 500 US-amerikanischen Krankenhäusern installiert ist, analysiert zwei Millionen Geburtsverläufe, um das Risiko von Kaiserschnitten und Blutungen vorherzusagen. Masimos Übernahme von Stork bringt Rainbow-Sensor-Technologie in die häusliche neonatale Überwachung. Cybersicherheitskosten konzentrieren die Marktmacht; kleinere asiatische Anbieter ohne ISO-27001-Zertifizierung absorbieren Margeneinbußen von 3–5 Prozentpunkten, was zu Fusionen oder Marktaustritten führt.

Zu den Chancen im weißen Fleck gehören tragbare Mehrparameter-Monitore für Geburtszentren und KI-gestützte Analysen, die fetale Belastung 20–30 Minuten früher als Doppler allein erkennen. Die neonatale Überwachung nach der Entlassung könnte bis 2030 einen Wert von 300 Millionen USD erreichen – eine Nische, auf die Masimo nun abzielt. Insgesamt fügen diese Nischen dem langfristigen Wachstumspfad des Marktes für fetale und neonatale Überwachung Aufwärtspotenzial hinzu.

Marktführer der Branche für fetale und neonatale Überwachung

GE Healthcare

Medtronic Plc

Becton, Dickinson and Company

Siemens Healthineers

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Philips installierte kabellose Avalon-CL-Monitore und IntelliSpace Perinatal im The View Hospital in Katar und verbesserte damit die kontinuierliche Überwachung bei größerer mütterlicher Mobilität.

- Mai 2025: GE HealthCare und Raydiant Oximetry begannen gemeinsame Forschungs- und Entwicklungsarbeiten zur fetalen Sauerstoffsättigungsüberwachung mit dem Ziel, die Erkennung von Belastungszuständen zu verbessern.

Berichtsumfang des globalen Marktes für fetale und neonatale Überwachung

Gemäß dem Berichtsumfang sind Geräte zur fetalen und neonatalen Überwachung Maschinen, die zur Überwachung eingesetzt werden und darauf ausgelegt sind, den einzigartigen Bedürfnissen ungeborener Föten und neugeborener Babys gerecht zu werden.

Der Markt für fetale und neonatale Überwachung ist nach Produkt, Methode, Tragbarkeit, Endnutzer und Geografie segmentiert. Nach Produkt ist er in Geräte zur fetalen Überwachung (externe Doppler-Herzfrequenzmonitore, Kardiotokographie (CTG)-Systeme, Uteruskontraktionsmonitore, fetale Pulsoximeter, kabellose/tragbare fetale Pflaster, KI-gestützte Vorhersageplattformen und sonstige Geräte zur fetalen Überwachung) und Geräte zur neonatalen Überwachung (Herzmonitore, Kapnographen, Blutdruckmonitore, Pulsoximeter, integrierte Mehrparameter-Monitore, Atemmonitore und sonstige Geräte zur neonatalen Überwachung) segmentiert. Nach Methode ist der Markt in invasiv und nicht-invasiv segmentiert. Nach Tragbarkeit ist der Markt in tragbar und nicht tragbar unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser, neonatale Versorgungszentren, häusliche Pflegeeinrichtungen und sonstige Endnutzer segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Werten (USD) angegeben.

| Geräte zur fetalen Überwachung | Externe Doppler-Herzfrequenzmonitore |

| Kardiotokographie (CTG)-Systeme | |

| Uteruskontraktionsmonitore | |

| Fetale Pulsoximeter | |

| Kabellose/tragbare fetale Pflaster | |

| KI-gestützte Vorhersageplattformen | |

| Sonstige Geräte zur fetalen Überwachung | |

| Geräte zur neonatalen Überwachung | Herzmonitore |

| Kapnographen | |

| Blutdruckmonitore | |

| Pulsoximeter | |

| Integrierte Mehrparameter-Monitore | |

| Atemmonitore | |

| Sonstige Geräte zur neonatalen Überwachung |

| Invasiv |

| Nicht-invasiv |

| Tragbar |

| Nicht tragbar |

| Krankenhäuser |

| Neonatale Versorgungszentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Geräte zur fetalen Überwachung | Externe Doppler-Herzfrequenzmonitore |

| Kardiotokographie (CTG)-Systeme | ||

| Uteruskontraktionsmonitore | ||

| Fetale Pulsoximeter | ||

| Kabellose/tragbare fetale Pflaster | ||

| KI-gestützte Vorhersageplattformen | ||

| Sonstige Geräte zur fetalen Überwachung | ||

| Geräte zur neonatalen Überwachung | Herzmonitore | |

| Kapnographen | ||

| Blutdruckmonitore | ||

| Pulsoximeter | ||

| Integrierte Mehrparameter-Monitore | ||

| Atemmonitore | ||

| Sonstige Geräte zur neonatalen Überwachung | ||

| Nach Methode | Invasiv | |

| Nicht-invasiv | ||

| Nach Tragbarkeit | Tragbar | |

| Nicht tragbar | ||

| Nach Endnutzer | Krankenhäuser | |

| Neonatale Versorgungszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für fetale und neonatale Überwachung bis 2031 wachsen?

Der Umsatz wird voraussichtlich von 10,47 Milliarden USD im Jahr 2026 auf 14,50 Milliarden USD bis 2031 steigen, was einer CAGR von 6,74 % entspricht.

Welches Produktsegment wächst am schnellsten?

Geräte zur neonatalen Überwachung werden voraussichtlich jährlich um 7,43 % wachsen und damit die Lücke zu fetalen Geräten verringern.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Chinas Drei-Kind-Politik, Indiens LaQshya-Programm und private Investitionen in neonatale Intensivstationen verleihen dem Asien-Pazifik-Raum eine erwartete CAGR von 8,11 %.

Welche Rolle spielt KI in neuen Monitoren?

Algorithmen wie Dawes-Redman und PeriGen Cerebro automatisieren die CTG-Interpretation und sagen Komplikationen vorher, was die Arbeitsbelastung der Kliniker und die Interventionszeit verringert.

Was sind die wichtigsten Hindernisse für den Einsatz in ländlichen Gebieten?

Stromausfälle, Logistik für Verbrauchsmaterialien und begrenzte Mitarbeiterschulung verlangsamen die Akzeptanz in einkommensschwachen Ländern trotz kostengünstiger tragbarer Doppler-Geräte.

Seite zuletzt aktualisiert am: