Marktgröße und Marktanteil für klinische Studien-Supportdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

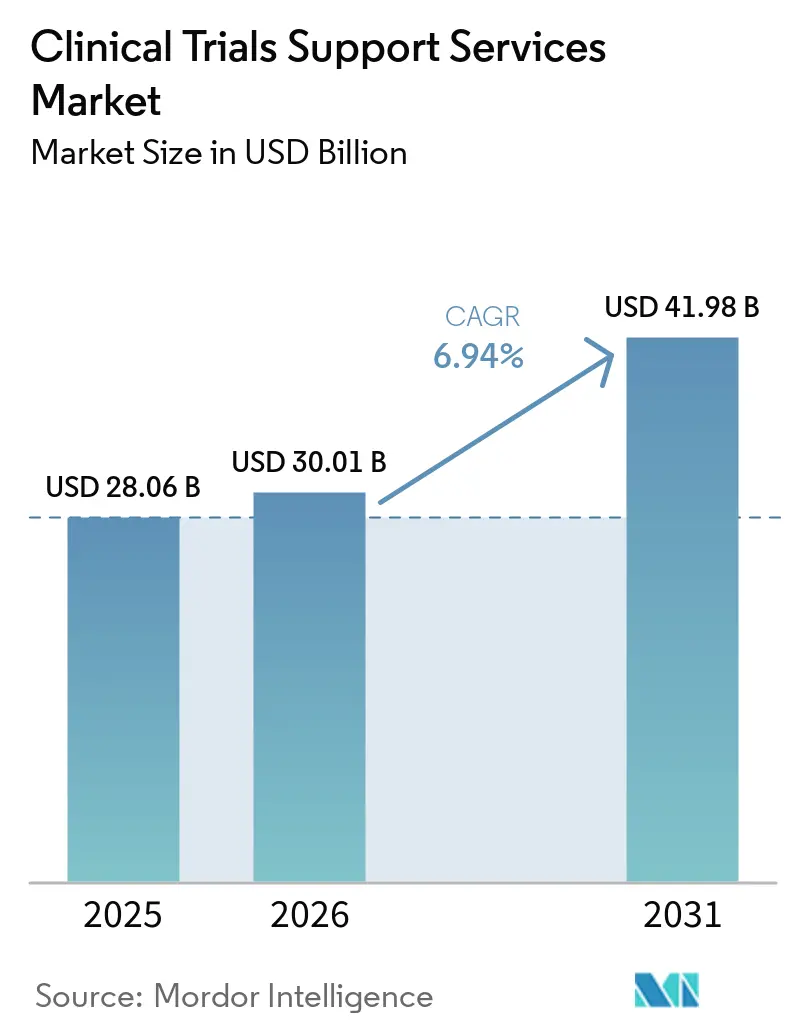

| Marktgröße (2026) | 30.01 Milliarden US-Dollar |

| Marktgröße (2031) | 41.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

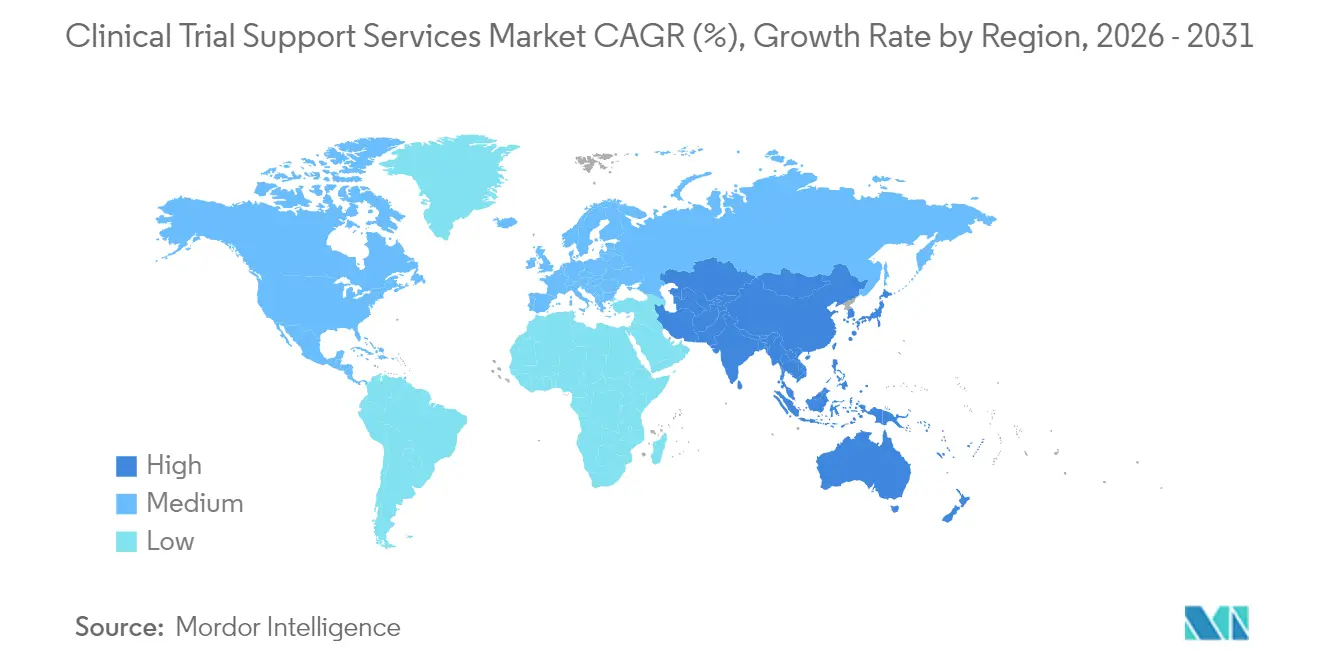

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Studien-Supportdienstleistungen von Mordor Intelligence

Die Marktgröße für klinische Studien-Supportdienstleistungen wird voraussichtlich von USD 28,06 Milliarden im Jahr 2025 auf USD 30,01 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 41,98 Milliarden bei einem CAGR von 6,94 % über 2026–2031 erreichen. Das Wachstum wird durch wachsende Forschungs- und Entwicklungspipelines, steigende Nachfrage nach spezialisierten Outsourcing-Modellen und eine breitere Einführung künstlicher Intelligenz vorangetrieben, die die Zeitpläne für die Patientenrekrutierung verkürzt. Auftraggeber legen größeren Wert auf End-to-End-Partner, die in der Lage sind, Datenschutz, Lieferkettenintegrität und die Generierung von Real-World-Evidenz zu harmonisieren. Regulatorische Initiativen wie die aktualisierte CONSORT-2025-Leitlinie erhöhen die Transparenzanforderungen, was Anbieter mit integrierten Qualitätssystemen begünstigt. Die Beteiligung von Schwellenmärkten verändert klinische Abläufe, und eine Welle von Akquisitionen verschafft größeren Anbietern Skalenvorteile in komplexen Therapiegebieten wie der Onkologie.

Wichtigste Erkenntnisse des Berichts

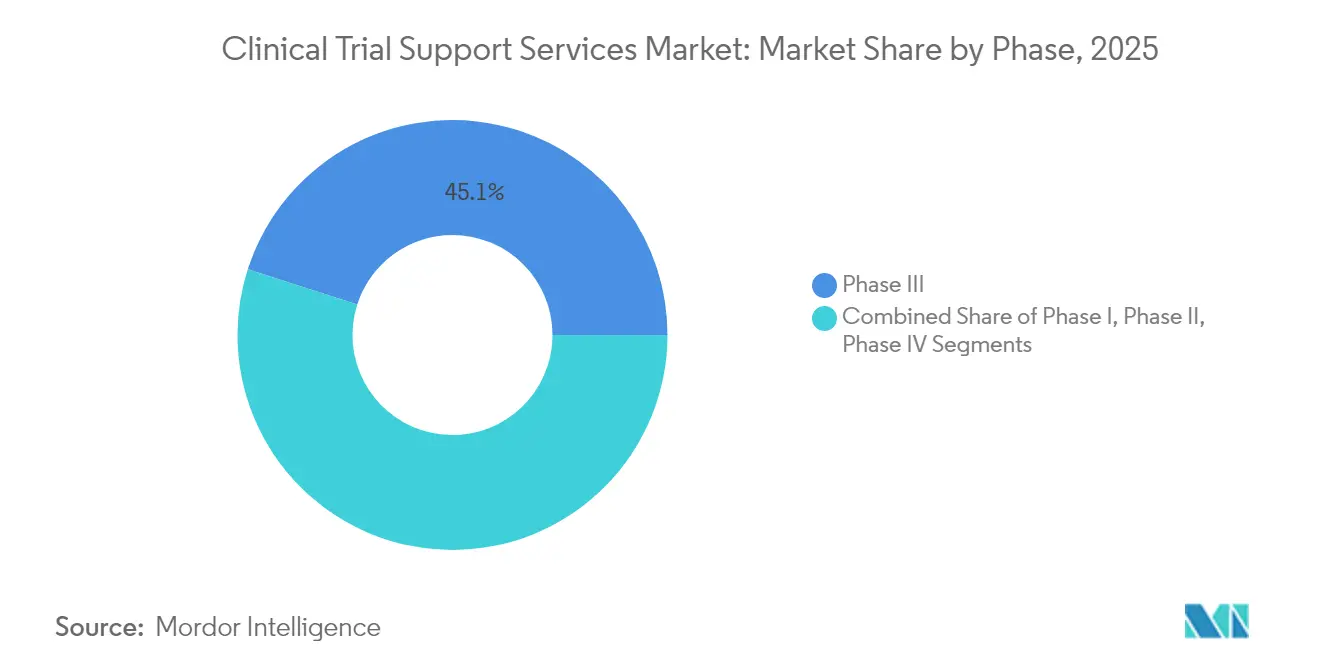

- Nach Phase hielt Phase III im Jahr 2025 einen Marktanteil von 45,06 % an den klinischen Studien-Supportdienstleistungen, während Phase I mit einem CAGR von 8,86 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Dienstleistungsart entfiel auf Patientenrekrutierung und -bindung im Jahr 2025 ein Anteil von 28,21 % an der Marktgröße für klinische Studien-Supportdienstleistungen; regulatorische und Beratungsdienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 10,02 % wachsen.

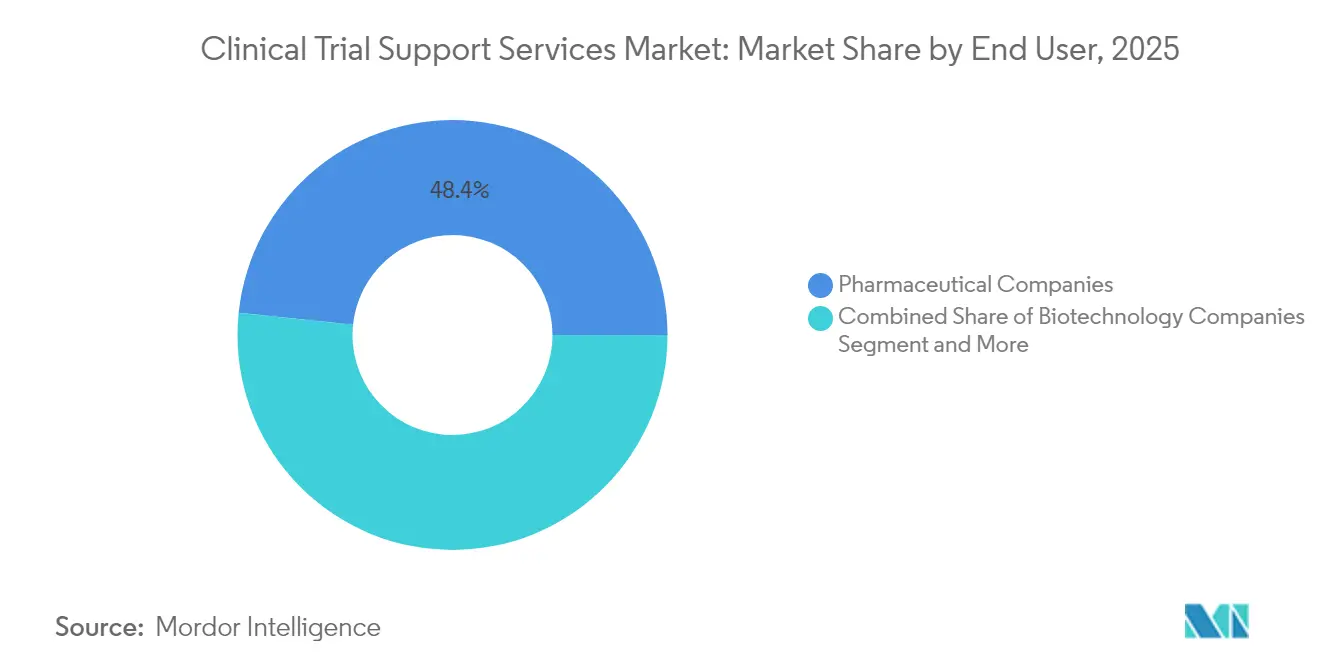

- Nach Endnutzer führten Pharmaunternehmen im Jahr 2025 mit einem Umsatzanteil von 48,35 %, während Biotechnologieunternehmen den höchsten CAGR von 9,88 % bis 2031 verzeichnen.

- Nach Therapiegebiet entfielen auf die Onkologie im Jahr 2025 32,08 % des Umsatzes, aber Immunologie- und Autoimmunstudien werden voraussichtlich bis 2031 mit einem CAGR von 10,78 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,25 %; der asiatisch-pazifische Raum entwickelt sich mit einem CAGR von 11,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für klinische Studien-Supportleistungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing-Verlagerung bei Pharma- und Biotechunternehmen hin zu Volldienstleistern | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung klinischer Studien auf kosteneffiziente Schwellenmärkte | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Forschungs- und Entwicklungsausgaben in innovativen Therapeutika und Impfstoffen | +1.5% | Global, angeführt von den USA und China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Studien zu komplexen Biologika und personalisierter Medizin | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Patientenvorauswahl zur Beschleunigung der Rekrutierung | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Blockchain-basierte Rückverfolgbarkeit für Lieferketten von Prüfpräparaten | +0.4% | Regulatorischer Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing-Verlagerung bei Pharma- und Biotechunternehmen hin zu Volldienstleistern

Globale Arzneimittelauftraggeber konsolidieren ihre Anbieterlisten, um Koordinationslücken zu schließen und die Rechenschaftspflicht zu stärken. Volldienstleister kombinieren Protokollgestaltung, Datenmanagement und regulatorische Einreichung unter einem einzigen Vertrag, was Zykluszeiten und Verwaltungsaufwand reduziert. Technologieallianzen – wie die Zusammenarbeit von NVIDIA mit IQVIA, die KI-Modelle in klinische Arbeitsabläufe einbettet – helfen Anbietern, die Standortidentifikation, die elektronische Quelldatenprüfung und die Erkennung unerwünschter Ereignisse zu automatisieren. Dieser Ansatz ist besonders wertvoll für Onkologie- und Seltene-Krankheiten-Programme, bei denen multidisziplinäre Expertise und kontinuierliche Datenüberprüfung entscheidend sind. Biotechunternehmen, die mit Kapitalbeschränkungen und beschleunigten Zeitplänen umgehen müssen, verlassen sich zunehmend auf diese integrierten Angebote, um Frühphasen-Assets in Zulassungsstudien umzuwandeln.

Ausweitung klinischer Studien auf kosteneffiziente Schwellenmärkte

Sponsoren erzielen eine Kosteneinsparung von 40–60 %, indem sie Aktivitäten in Zentren im asiatisch-pazifischen Raum verlagern und gleichzeitig auf behandlungsnaive Populationen zugreifen, die die Rekrutierung über Patientenrekrutierungsdienstleistungen für klinische Studien beschleunigen. 3SBio aus China sicherte sich einen Lizenzvertrag im Wert von 6 Milliarden USD, der die wachsende Kompetenz der Region bei der Durchführung von Studien in späten Phasen belegt. Nationale Regulierungsbehörden, wie Indiens CDSCO, vereinfachen weiterhin die Zulassungsverfahren und verkürzen die Vorlaufzeiten für die Standortinitiierung. Dennoch bleiben Infrastrukturlücken und die Ausbildung von Prüfärzten entscheidende Erfolgsfaktoren für eine nachhaltige regionale Dynamik.

Wachsende Forschungs- und Entwicklungsausgaben in innovativen Therapeutika und Impfstoffen

Die Arzneimittelausgaben in den Vereinigten Staaten stiegen im Jahr 2024 um 10,2 % auf USD 805,9 Milliarden, da Biologika und Spezialimpfstoffe die Pipelines dominierten[1]American Society of Health-System Pharmacists, "U.S. Drug Spending Up 10.2% in 2024, with Weight Loss Drugs Remaining Top Driver," news.ashp.org. Große, multinationale Studien verdeutlichen den operativen Aufwand: Sanofis PCV21-Impfstoffprogramm schließt 7.700 Teilnehmer auf mehreren Kontinenten ein und erfordert eine robuste Lieferketten- und Datenerhebungsunterstützung. Gleichzeitig erhöhen Gentherapien im Millionen-Dollar-Bereich den Bedarf an sorgfältiger Frühphasenüberwachung und Kosteneindämmungsstrategien.

Nachfrage nach Studien zu komplexen Biologika und personalisierter Medizin

Biologika erfordern eine strenge Kühlkette, spezialisierte Lagerung und fortschrittliche Biomarker-Analytik. CAR-T-Zellen erzielten dauerhafte Zweijahresantworten bei systemischer Sklerose und fördern neue Immunologieprotokolle, die auf adaptiven Studiendesigns basieren. Präzisionsmedizin stärkt die Rolle KI-gesteuerter Patientenabgleichplattformen und Real-World-Datenverlinkungen, wie das USD 50 Millionen teure Autismus-Analyseprogramm der NIH belegt. Dienstleister, die fortschrittliche Analytik mit compliance-fähiger Infrastruktur verbinden, erlangen einen Wettbewerbsvorteil.

Analyse der Hemmnisse-Auswirkungen auf den Markt für klinische Studien-Supportleistungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutzvorschriften (DSGVO, HIPAA usw.) | -0.8% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Prüfärzten und akkreditierten Studienstandorten | -1.1% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Steigende Energiekosten mit Auswirkungen auf die Kühlkettenlogistik | -0.6% | Global, schwerwiegend in Europa | Kurzfristig (≤ 2 Jahre) |

| Prüfung des CO2-Fußabdrucks bei der globalen Studienlogistik | -0.3% | EU-geführt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzvorschriften (DSGVO, HIPAA usw.)

Datenschutz-Mandate erhöhen Komplexität und Kosten. Ein US-Bundesgerichtsurteil, das Teile der HIPAA-Leitlinie zur Online-Nachverfolgung aufhob, verdeutlicht die anhaltende Unsicherheit für digitale Rekrutierungstools[2]Deborah Gersh, "Federal Judge Vacates Key Points of HHS OCR HIPAA Online Tracking Technology Guidance," Ropes & Gray, ropesgray.com. Multinationale Programme leiten häufig 15–20 % ihrer Budgets für Compliance-Experten, sicheres Hosting und Einwilligungsmanagementsysteme um. Vierundvierzig Prozent der Gesundheitsorganisationen haben Schwierigkeiten mit der Datenschutz-Berichterstattung, was die Nachfrage nach spezialisierter Risikomanagement-Software verstärkt.

Mangel an qualifizierten Prüfärzten und akkreditierten Studienstandorten

Die Standortkapazität ist ein globaler Engpass. Das US-Verteidigungsministerium sieht sich mit Anbietermangel in Japan und Guam konfrontiert, was breitere Einschränkungen widerspiegelt, die die Anlaufzeiten verlängern[3]United States Government Accountability Office, "DOD Is Implementing Actions to Address Challenges with Accessing Health Care in Japan and Guam," gao.gov. Die Zertifizierung nach den Guten Klinischen Praxis-Richtlinien des Internationalen Rates für Harmonisierung ist mittlerweile eine Grundvoraussetzung für Standortpersonal, dennoch benötigen viele Fachkräfte in Schwellenmärkten noch Schulungen. Der Wettbewerb aus anderen Gesundheitssektoren treibt die Vergütung von Prüfärzten in die Höhe und erschwert die Standortvertragsgestaltung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für klinische Studien-Supportleistungen

Nach Phase:

Frühphasen-Innovation treibt WachstumPhase III hatte im Jahr 2025 mit 45,06 % den größten Umsatzanteil, was ihre entscheidende Rolle beim Nachweis von Sicherheit und Wirksamkeit gegenüber Regulierungsbehörden widerspiegelt. Diese Spätstudien umfassen oft Tausende von Teilnehmern, mehrere geografische Regionen und strenge Datenintegritätsprüfungen, was eine anspruchsvolle Überwachung und Echtzeit-Analytik erfordert. Auftraggeber integrieren zunehmend adaptive Designelemente, die Modifikationen ermöglichen, ohne die statistische Validität zu beeinträchtigen. Trotz ihrer Größe motivieren Kostendruck in Phase III Unternehmen dazu, Protokolldesigns zu optimieren und risikobasierte Überwachung zu nutzen, um Vor-Ort-Besuche zu reduzieren.

Phase I verzeichnet mit einem CAGR von 8,86 % bis 2031 das schnellste Wachstum, da risikokapitalfinanzierte Biotechunternehmen neuartige Modalitäten in Erstanwendungsstudien am Menschen vorantreiben. Gentherapie-Einsteiger wie BlackfinBio erhielten die Genehmigung der Food and Drug Administration für Phase-1/2-Studienprotokolle zur hereditären spastischen Paraplegie, die auf fortschrittlichen viralen Vektoren und komplexen Dosiseskalationsschemata basieren. Dieser Anstieg erfordert Dienstleistungspartner mit Expertise in pharmakokinetischer Modellierung, Sentinel-Dosierung und intensiver Sicherheitsüberwachung. Adaptive nahtlose Ansätze, die Phase I und Phase II verbinden, gewinnen an Popularität, verwischen traditionelle Phasendefinitionen weiter und erhöhen die Nachfrage nach flexiblen, technologiebereiten Anbietern.

Nach Dienstleistungsart:

Regulatorische Expertise erzielt PremiumpreisePatientenrekrutierung und -bindung dominierte im Jahr 2025 mit einem Anteil von 28,21 % an der Marktgröße für klinische Studien-Supportdienstleistungen und verdeutlicht anhaltende Herausforderungen bei der Einschreibung. Anbieter setzen KI-Tools ein, um Patienten abzugleichen, das Abbruchrisiko vorherzusagen und Engagement-Inhalte anzupassen, um die Adhärenzmetriken zu verbessern. Regulatorische und Beratungsdienstleistungen, die mit einem CAGR von 10,02 % wachsen, adressieren globale Leitlinienänderungen wie das FDA-M13A-Bioäquivalenz-Rahmenwerk, das die Nachfrage nach Dossier-Erstellung und strategischer Beratung vertieft. Anbieter mit regionsspezifischem Wissen können Genehmigungen beschleunigen, indem sie lokale Dokumentation mit internationalen Standards in Einklang bringen.

Logistikinnovationen treiben ebenfalls das Wachstum voran. Panasonics VIXELL-Behälter hält tiefgefrorene Temperaturen zehn Tage lang ohne Strom aufrecht, ein wichtiges Merkmal für mRNA- und Zelltherapiesendungen. Integrierte Fertigungs- und Verpackungsvereinbarungen helfen Auftraggebern, Lieferkettenrisiken zu mindern und die Integrität von Prüfpräparaten über Kontinente hinweg sicherzustellen. Fortschrittliche bioanalytische Labore erweitern ihr Testangebot, um Begleitdiagnostika und Multi-Omics-Endpunkte zu berücksichtigen, und stärken so End-to-End-Dienstleistungsangebote.

Nach Endnutzer:

Biotechsektor treibt ExpansionBiotechnologieunternehmen verzeichnen bis 2031 den höchsten CAGR von 9,88 % aufgrund ihrer wachsenden Pipeline-Tiefe und begrenzten internen Infrastruktur. Finanzierungsrunden wie SpliceBios USD 135 Millionen Series B verdeutlichen Kapitalzuflüsse, die die ausgelagerte Nachfrage vorantreiben. Diese Auftraggeber suchen Partner, die Zeitpläne von der Einreichung des Prüfpräparate-Antrags bis zum ersten Patienten mithilfe digitalisiertem Dokumentenaustausch und zentralisierter Machbarkeitsanalytik verkürzen können. Pharmaunternehmen bleiben die größten Kunden und nutzen langfristige Rahmendienstleistungsverträge und globale Standortnetzwerke, um große, multizentrische Programme voranzutreiben.

Medizinproduktehersteller verlassen sich stärker auf klinische Evidenz, um strengere Anforderungen an die Marktüberwachung in Europa zu erfüllen. Ihre Studien, obwohl oft kleiner, erfordern dennoch eine rigorose Datenerfassung und Protokolleinhaltung. Akademische Einrichtungen tragen Nischen-Expertise bei, insbesondere bei seltenen Krankheiten, bei denen der Patientenzugang begrenzt ist. Auftragsforschungsorganisationen vergeben manchmal Unteraufträge an Spezialanbieter für Bildgebung, zentralisierte Überwachung oder Qualified-Person-Dienstleistungen, um Kompetenzlücken zu schließen, und stärken so ein mehrschichtiges Vertragsökosystem.

Nach Therapiegebiet:

Immunologie entwickelt sich zum WachstumsführerDie Onkologie behielt im Jahr 2025 32,08 % des globalen Umsatzes aufgrund ihrer tiefen Pipeline und des anhaltenden Investoreninteresses. Komplexe Protokolldesigns, die genomisches Profiling und lange Nachbeobachtungszeiträume erfordern, stärken die Nachfrage nach End-to-End-Dienstleistungsmodellen mit fortschrittlicher Bioinformatik. Immunologie- und Autoimmunstudien sind jedoch auf dem Weg zu einem CAGR von 10,78 %, angetrieben durch Durchbrüche wie die tiefe B-Zell-Depletion, die eine anhaltende Remission ohne chronische Immunsuppression erreicht. Diese Studien stützen sich häufig auf adaptive Endpunkte und Real-World-Daten, um einen bedeutsamen klinischen Nutzen nachzuweisen, und schaffen neue Nischen für analysegetriebene Dienstleister.

Kardiologieprogramme nutzen etablierte Bildgebungsendpunkte und starke Standortnetzwerke, müssen aber schrumpfende Erstattungsfenster bewältigen, die den Studienetat belasten. Die Neurologie sieht sich mit langsamerer Einschreibung konfrontiert, die durch strenge Einschlusskriterien und Variabilität bei funktionellen Endpunkten verursacht wird, was den Einsatz digitaler Biomarker und Fernbewertungen fördert. Die Infektionskrankheitsforschung bleibt robust, da Auftraggeber langwirksame Therapien wie Gileads halbjährliche HIV-Therapie verfolgen, die eine erweiterte pharmakokinetische Überwachung erfordert. Die Arbeit an seltenen Krankheiten zieht weiterhin beschleunigte Zulassungswege an und festigt den Bedarf an spezialisierter statistischer Unterstützung und regulatorischer Beratung.

Geografische Analyse

APAC-Markt für klinische Studien-Supportleistungen

Der asiatisch-pazifische Raum entwickelt sich mit einem CAGR von 11,12 % und wird bis Ende des Jahrzehnts die traditionellen Zentren überholen. Staatliche Anreize, große behandlungsnaive Patientenpopulationen und schnellere Genehmigungsverfahren durch Ethikkommissionen ziehen First-in-Human-Studien an, die zuvor standardmäßig an westlichen Standorten durchgeführt wurden. Länder wie China bauen Hochdurchsatz-Phase-I-Einheiten auf, die in der Lage sind, komplexe Biologika zu verwalten, und Technologieunternehmen in Japan liefern maßgeschneiderte KI-Agenten, die den Dateneingabeaufwand für Prüfärzte reduzieren.

Nordamerika-Markt für klinische Studien-Supportleistungen

Nordamerika hält nach wie vor den größten Marktanteil von 38,25 % bei klinischen Studien-Supportleistungen, unterstützt durch die strukturierten Rückmeldungsmechanismen der Food and Drug Administration und eine hohe Prüfärztedichte. Dennoch kämpft die Region mit steigender Lohninflation und Burnout unter dem Standortpersonal. Ressourcenengpässe bei der FDA wecken Bedenken, dass sich die Bearbeitungszeiten für Anträge verlängern könnten, was möglicherweise den Studienbeginn verlangsamt und Sponsoren dazu veranlasst, ihre geografische Ausrichtung zu diversifizieren.

EMEA- und Südamerika-Markt für klinische Studien-Supportleistungen

Europa ist für seine strengen wissenschaftlichen Standards und den Zugang zu spezialisierten Prüfärzten anerkannt, jedoch belasten die Komplexität der Einhaltung der Datenschutz-Grundverordnung und gestiegene Energiekosten die Budgets, insbesondere für die Ultrakältelogistik. Südamerika sowie der Nahe Osten und Afrika tragen einen wachsenden Anteil an der Einschreibung in Phase-II- und Phase-III-Studien bei, begünstigt durch zweisprachige Prüfärzte, verbesserte Infrastruktur und Kosteneinsparungen. Der langfristige Erfolg in diesen Regionen wird von nachhaltigen Investitionen in die Standortakkreditierung, cybersichere Datenplattformen und regionsspezifische Patienteneinbindungsstrategien abhängen.

Wettbewerbslandschaft

Die Branchenkonsolidierung setzt sich fort, da führende Anbieter nach Skalierung und technologischer Tiefe suchen. BioNTechs USD 1,25 Milliarden teure Akquisition von CureVac erweitert eine mRNA-Plattform, die proprietäre Onkologiestudien speist und externe Fertigungsverträge anzieht, und verdeutlicht die Vorteile der vertikalen Integration. Anbieter integrieren digitale Ökosysteme, die elektronische Studienhauptakten, elektronisch erfasste patientenberichtete Ergebnisse und zentralisierte Überwachungs-Dashboards verbinden und so den manuellen Abstimmungsaufwand reduzieren.

Partnerschaften mit multinationalen Technologieunternehmen schaffen neue Dienstleistungsstandards. NVIDIA stellt beschleunigtes Computing zur Simulation molekularer Wechselwirkungen und zur Ausführung prädiktiver Einschreibungsmodelle bereit, was Auftragsforschungsorganisationen ermöglicht, sich als Datenwissenschaftspartner statt als transaktionale Anbieter zu positionieren. Innerhalb therapeutischer Nischen kultivieren Boutique-Anbieter, die auf Zell- und Gentherapielogistik oder dezentralisierte Studien-Wearables spezialisiert sind, hochmargige Dienstleistungslinien trotz ihrer geringen Größe.

Prozessvalidierung, Quality-by-Design-Dokumentation und kontinuierliche Fertigungsüberwachung gewinnen an Bedeutung, da Regulierungsbehörden lebenszykluslange Evidenz statt punktueller Audits fordern. Die Internationale Gesellschaft für Pharmazeutische Ingenieurwissenschaften unterstreicht diesen Wandel in ihrem Leitfaden für gute Praxis der Prozessvalidierung und drängt Dienstleistungsunternehmen, in Qualitätsmanagementsysteme und funktionsübergreifende Talente zu investieren. Der Wettbewerb hängt daher sowohl von der technischen Breite als auch von der Fähigkeit ab, Regulierungsbehörden von der Datenintegrität und der Exzellenz im Produkthandling zu überzeugen.

Marktführer für klinische Studien-Supportdienstleistungen

F. Hoffmann-La Roche Ltd.

Eli Lilly and Company

Novo Nordisk A/S

IQVIA Holdings Inc.

Laboratory Corporation of America Holdings (Labcorp)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für klinische Studien-Supportleistungen

- IQVIA

- LabCorp

- Thermo Fisher Scientific Inc. (PPD)

- Charles River

- ICON

- Parexel International

- Syneos Health

- MedPace

- WuXi App Tec

- SGS Life Sciences

- Clinigen Group

- Catalent

- Pfizer

- Eli Lilly and Company

- Roche

- Sanofi

- Novo Nordisk

- GlaxoSmithKline

- AstraZeneca

- Novartis

Analyse der Unternehmen im Markt für klinische Studien-Supportleistungen lesen

Aktuelle Branchenentwicklungen im Markt für klinische Studien-Supportleistungen

- Juni 2025: BioNTech erwarb CureVac für USD 1,25 Milliarden, um seine mRNA-Onkologiepipeline zu stärken und gleichzeitig CureVacs Forschungsbetrieb in Tübingen beizubehalten.

- Juni 2025: NVIDIA erweiterte seine Gesundheitskooperationen mit Novo Nordisk und DCAI und setzte den Gefion-Supercomputer ein, um KI-gestützte Arzneimittelentdeckungssimulationen und klinische Entwicklungsabläufe zu unterstützen.

Markt für klinische Studien-Supportleistungen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für klinische Studienunterstützungsdienste als bezahlte, studiespezifische Dienstleistungen von der Patientenrekrutierung und dem Standortmanagement über die Assay-Entwicklung, Lagerung, Verpackung und Regulierungsberatung, die von pharmazeutischen, biotechnologischen, Geräte- und CRO-Sponsoren beschafft werden, um Phasen I–IV und Post-Marketing-Studien durchzuführen. Laut Mordor Intelligence hatte der Markt im Jahr 2025 einen Wert von USD 28,06 Milliarden.

Reine Softwarelizenzierung (z. B. CTMS-Plattformen) und großangelegte kommerzielle Arzneimittelherstellung fallen nicht in diesen Anwendungsbereich.

Segmentierungsübersicht

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV / Nach der Markteinführung

- Nach Dienstleistungsart

- Management klinischer Studienstandorte

- Patientenrekrutierung und -bindung

- Assay-Entwicklung und bioanalytische Testung

- Auftragsherstellung und Verpackung

- Lagerung und Vertrieb

- Regulatorische und Beratungsdienstleistungen

- Kommerzialisierungsunterstützung

- Sonstige Dienstleistungen

- Nach Endnutzer

- Pharmaunternehmen

- Biotechnologieunternehmen

- Medizinproduktehersteller

- Auftragsforschungsorganisationen (CROs)

- Akademische und Forschungseinrichtungen

- Nach Therapiegebiet

- Onkologie

- Kardiologie

- Neurologie

- Infektionskrankheiten

- Immunologie und Autoimmunerkrankungen

- Sonstige Indikationen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten CRO-Preisverantwortliche, Manager für klinische Versorgung und Standortkoordinatoren in Nordamerika, Europa und wichtigen Zentren im asiatisch-pazifischen Raum. Diese Gespräche validierten typische Outsourcing-Quoten, aktuelle durchschnittliche Verkaufspreise und aufkommende Nachfreibetreiber wie hybride Studienprotokolle und schlossen Lücken, die durch Schreibtischarbeit allein nicht überbrückt werden konnten.

Desk Research

Wir stützten das Modell auf offene Datensätze, die reale Studienaktivitäten verfolgen, wie ClinicalTrials.gov, das WHO-ICTRP-Portal und EudraCT der EMA, die jährliche Starts nach Phase und Geografie offenbaren. Öffentliche Einreichungen, 10-Ks und Investorenpräsentationen führender CROs liefern Umsatzaufteilungen, die auf unterschiedliche Dienstleistungsbereiche zurückgeführt werden. Branchenverbände, PhRMA, EFPIA, IFPMA und DIA liefern Trends bei F&E-Ausgaben, während Zoll- und Versandstatistiken von UN Comtrade die Flüsse von Prüfprodukten verdeutlichen. Ergänzende Erkenntnisse stammen aus begutachteten Fachzeitschriften zur Verbreitung dezentralisierter Studien, FDA- und MHRA-Leitlinien sowie kostenpflichtigen Archiven (D&B Hoovers, Dow Jones Factiva), die Dienstleistungserlöse auf Unternehmensebene verifizieren. Die aufgeführten Quellen sind illustrativ; viele weitere Publikationen flossen in Datenprüfungen und die narrative Rahmung ein.

Marktgröße & Prognose

Ein Top-down- und Bottom-up-Hybridansatz wurde verwendet. Wir haben zunächst den globalen Nachfragepool aus jährlichen interventionellen Studienanzahlen nach Phase rekonstruiert, multipliziert mit den durchschnittlichen ausgelagerten Ausgaben pro Patient und typischen Einschreibungsgrößen. Die Ergebnisse wurden anschließend mit Stichproben von CRO-Dienstleistungserlösen und Kanalprüfungen abgeglichen. Variablen wie F&E-Ausgaben, Größe der Onkologie-Pipeline, DCT-Durchdringungsraten, mittleres IMP-Versandgewicht und durchschnittliche Rekrutierungszykluszeit fließen in das Basisjahr ein und speisen eine multivariate Regression, die den Wert bis 2030 projiziert. Wo Bottom-up-Stichproben kleinere Regionen unterrepräsentierten, wurden proportionale Anteile aus Mustern der Studienstortdichte abgeleitet, bevor die abschließende Triangulation erfolgte.

Datenvalidierung & Aktualisierungszyklus

Jedes Modellentwurf durchläuft Varianzprüfungen anhand unabhängiger Kennzahlen, gefolgt von einer Peer-Review. Berichte werden jährlich aktualisiert, mit Zwischenkorrekturen, wenn wesentliche Ereignisse – größere M&A-Transaktionen oder regulatorische Veränderungen – den Markt bewegen. Kurz vor der Veröffentlichung führt ein Analyst wichtige Datensätze erneut aus, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für klinische Studienunterstützungsdienste Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Dienstleistungsmixe, Währungsgrundlagen und Aktualisierungsrhythmen anwenden. Unsere disziplinierte Bereichsausrichtung, der explizite Ausschluss reiner Softwareerlöse und die jährliche Verankerung an Studienanzahlen halten Mordors Ausgangsbasis stabil und dennoch reaktionsfähig.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 28,06 Mrd. | Mordor Intelligence | - |

| USD 25,62 Mrd. | Global Consultancy A | Verwendet Wechselkurse von 2024 und lässt Assay-Entwicklungserlöse außer Acht |

| USD 27,09 Mrd. | Industry Journal B | Berücksichtigt nur ausgelagerte Ausgaben in Nordamerika und Europa |

Diese Gegenüberstellungen zeigen, dass Mordors ausgewogene, transparente Ausgangsbasis nach Bereinigung unterschiedlicher Anwendungsbereiche und geografischer Filter der zuverlässigste Ausgangspunkt für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für klinische Studien-Supportdienstleistungen?

Der Markt wird im Jahr 2026 auf USD 30,01 Milliarden geschätzt und soll bis 2031 USD 41,98 Milliarden erreichen.

Welche Phase der klinischen Entwicklung verzeichnet die höchsten Ausgaben für Supportdienstleistungen?

Phase III macht 45,06 % der Gesamtausgaben aus, bedingt durch ihren Umfang und ihre regulatorische Bedeutung.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Kostenvorteile, große Patientenpopulationen und vereinfachte regulatorische Reformen treiben einen CAGR von 11,12 % im asiatisch-pazifischen Raum an.

Welche Dienstleistungskategorie wächst am schnellsten?

Regulatorische und Beratungsdienstleistungen wachsen mit einem CAGR von 10,02 % aufgrund zunehmend komplexer globaler Zulassungsanforderungen.

Wie wirken sich Datenschutzvorschriften auf das Outsourcing klinischer Studien aus?

Die Einhaltung der DSGVO und HIPAA kann die Studienbudgets um bis zu 20 % erhöhen, was Anbieter mit fortschrittlichen Governance-Rahmenwerken begünstigt.

Welches Therapiegebiet weist die stärksten Wachstumsaussichten auf?

Immunologie- und Autoimmunindikationen werden voraussichtlich mit einem CAGR von 10,78 % wachsen, unterstützt durch Durchbrüche wie CAR-T-Therapien.

Seite zuletzt aktualisiert am: