Marktgröße und Marktanteil für automatisierte Jalousien und Rollos

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

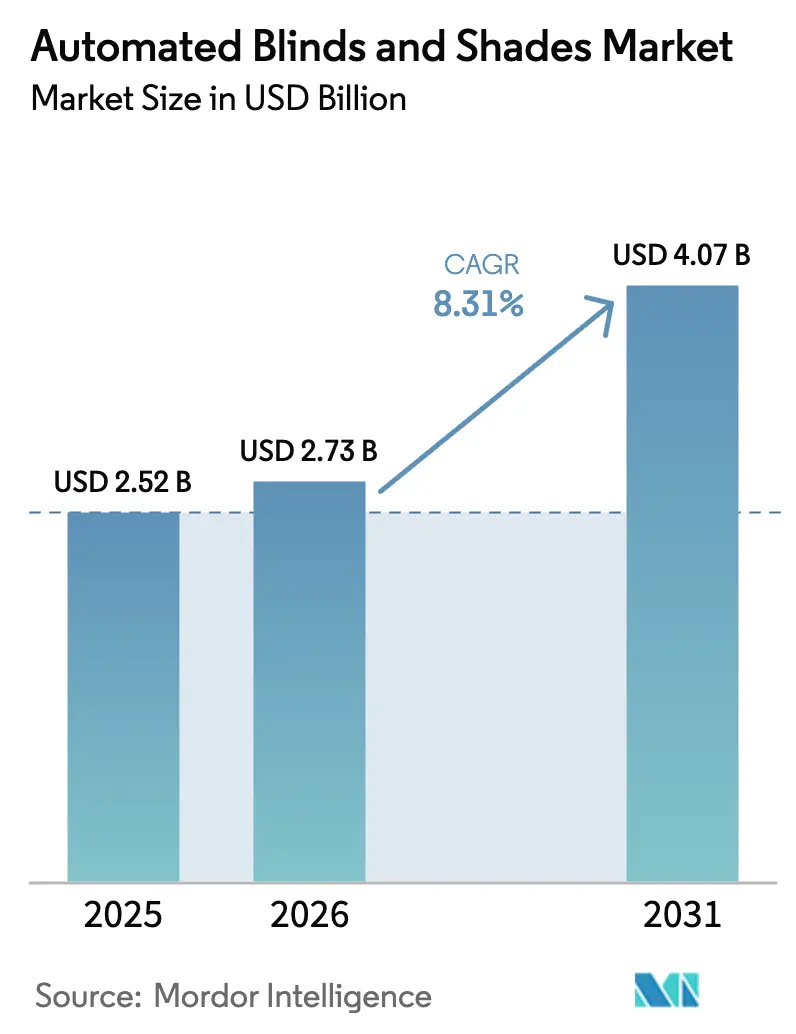

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Jalousien und Rollos von Mordor Intelligence

Die globale Marktgröße für automatisierte Jalousien und Rollos wurde im Jahr 2025 auf USD 2,52 Milliarden geschätzt und soll von USD 2,73 Milliarden im Jahr 2026 auf USD 4,07 Milliarden bis 2031 wachsen, bei einer CAGR von 8,31 % während des Prognosezeitraums (2026–2031). Diese dynamische Expansion wird durch Gebäudeenergievorschriften gestützt, die automatische Tageslichtsteuerungen nun in Bauvorschriften verankern, durch sinkende IoT-Motorkosten sowie durch die Smart-Home-Akzeptanz, die das Experimentierstadium verlassen hat und in die Mainstream-Renovierungsbudgets eingegangen ist. Californias Title 24, der International Energy Conservation Code (IECC) von 2024 und bundesstaatliche Vorschriften gemäß 10 CFR Part 434 stellen gemeinsam sicher, dass jedes neu errichtete oder tiefgreifend sanierte Gebäude in wichtigen Regionen intelligente Beschattung umfassen muss. Parallele demografische Trends – insbesondere eine wachsende Gruppe älterer Hausbesitzer, die entschlossen sind, in ihrem Zuhause zu altern – lenken die Nachfrage hin zu berührungsfreien, sprachaktivierten Fensterabdeckungen. Diese Kräfte, zusammen mit der Präferenz von Hotelketten für kontaktlose Gästezimmer nach COVID und dem vom Weißen Haus unterstützten Vorstoß für inländische Halbleiterproduktion, verleihen dem Markt für automatisierte Jalousien und Rollos dauerhaften Rückenwind.

Wichtigste Erkenntnisse des Berichts

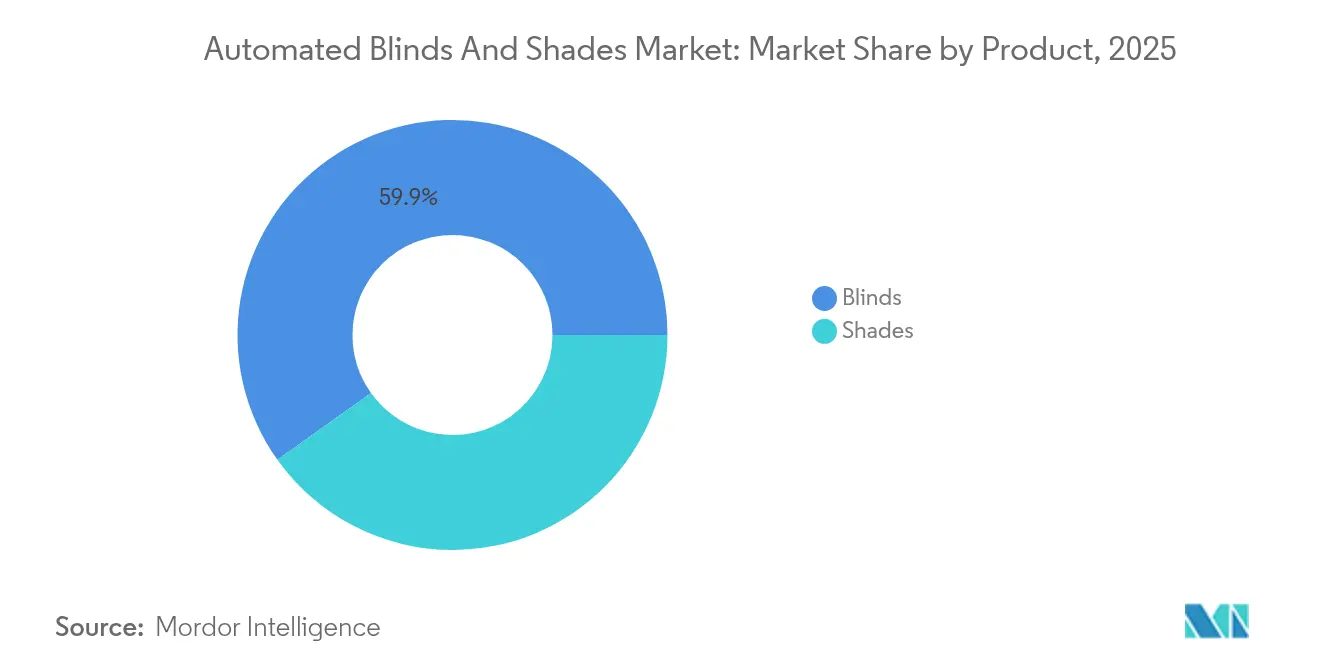

- Nach Produkt führten Jalousien im Jahr 2025 mit einem Umsatzanteil von 59,85 %, während Rollos bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen werden.

- Nach Steuerungstyp hielten motorisierte Systeme im Jahr 2025 einen Marktanteil von 69,90 % am Markt für automatisierte Jalousien und Rollos; Smart-fähige Produkte sollen bis 2031 mit einer CAGR von 10,72 % wachsen.

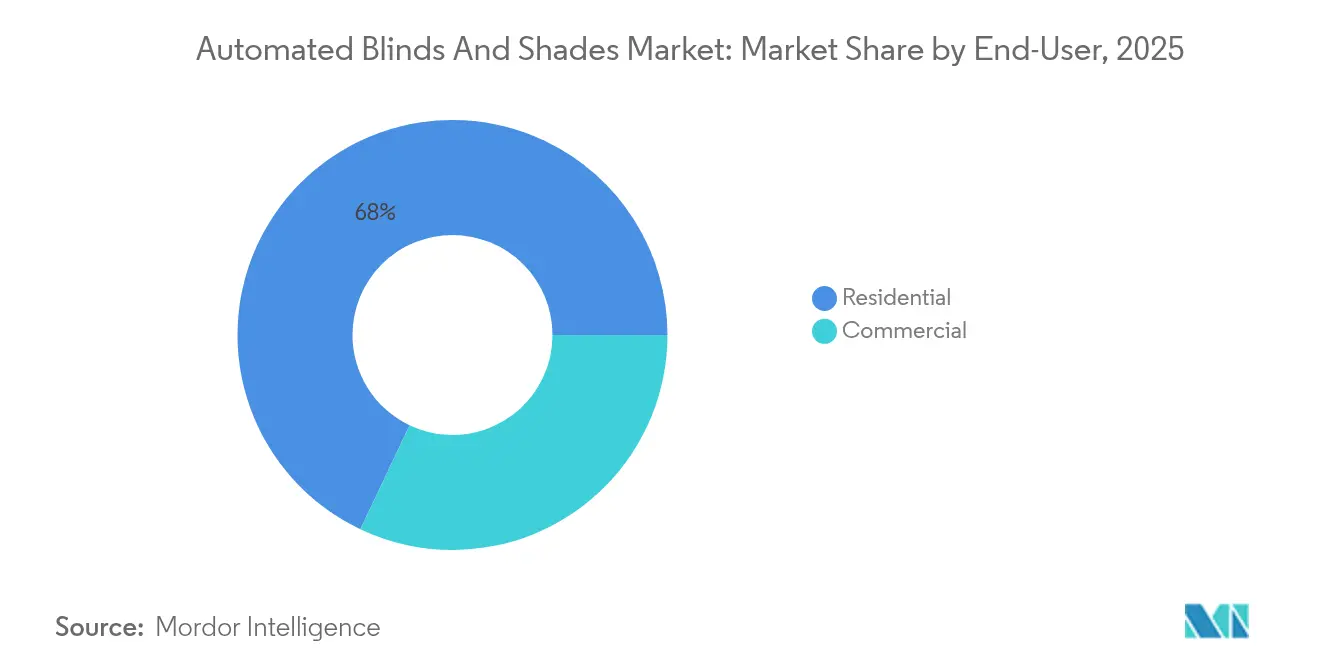

- Nach Endnutzer entfielen im Jahr 2025 67,95 % des Marktanteils am Markt für automatisierte Jalousien und Rollos auf Wohnanwendungen, während gewerbliche Segmente mit einer CAGR von 10,25 % bis 2031 voranschreiten.

- Nach Vertriebskanal dominierte der B2C-Einzelhandel im Jahr 2025 mit einem Anteil von 71,80 % am Markt für automatisierte Jalousien und Rollos; der direkte B2B-Vertrieb ist positioniert, um im gleichen Zeitraum mit einer CAGR von 9,62 % zu wachsen.

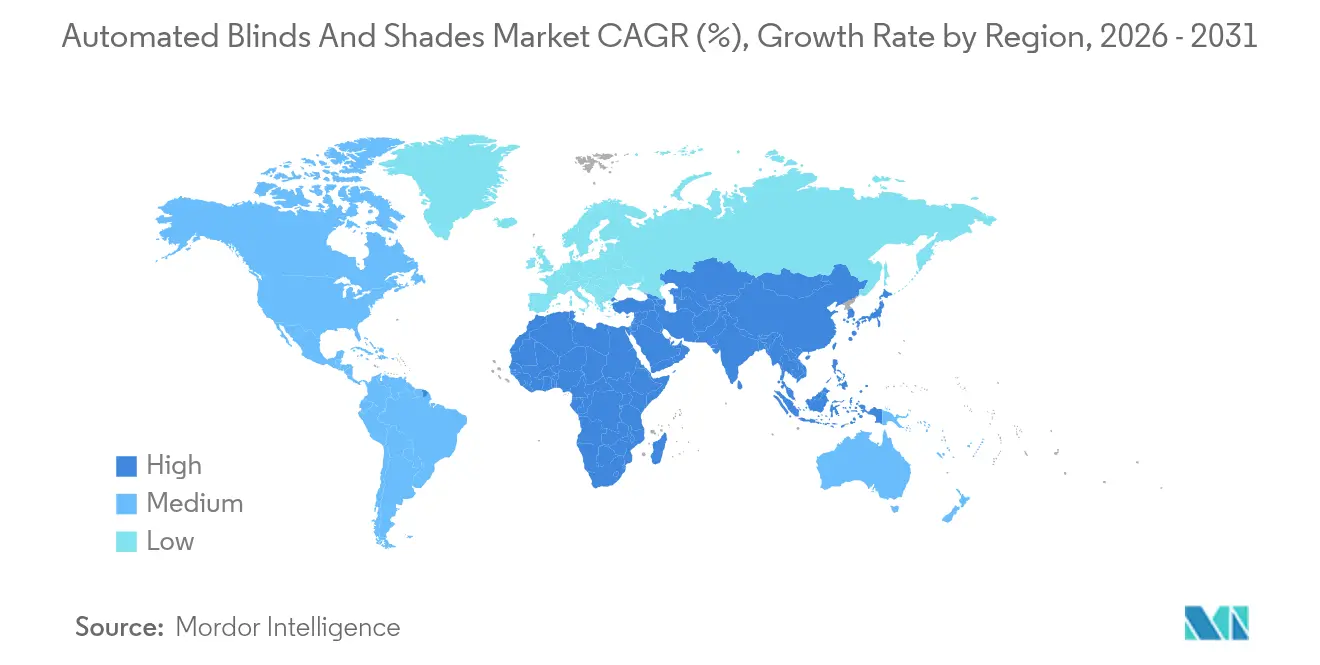

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,55 %, während für den Asien-Pazifik-Raum eine CAGR von 9,18 % für den Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Jalousien und Rollos

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Smart-Home-Durchdringung | +2.8% | Global, mit Nordamerika und Europa als führende Regionen bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften für Verglasungen und Fassaden | +2.1% | Nordamerika und EU als Kernregionen, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kostensenkung bei IoT-Motoren und Batterien | +1.9% | Globale Fertigung, Kostenvorteile zunächst im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungen für das Wohnen im Alter erfordern berührungsfreie Beschattung | +1.4% | Nordamerika und Europa, mit Japan als führendem Land im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Tageslichtnutzungsvorschriften in Grüne-Gebäude-Normen | +1.2% | Regulierungsrahmen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Gastgewerbe treibt kontaktfreie Gästezimmer nach COVID voran | +0.9% | Globale Gastgewerbe-Zentren, konzentriert in städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften für Verglasungen und Fassaden

Der IECC 2024 senkte die zulässigen U-Werte und schrieb automatische Tageslichtsteuerungen in gewerblichen Zonen vor, wodurch nicht-diskretionäre Budgets auf intelligente Beschattungshardware ausgerichtet werden. Title 24 schreibt eine Netto-Null-Energie-Leistung im kalifornischen Wohnungsbau vor und garantiert damit effektiv automatisierte Tageslichtnutzung bei jedem Neubau. Bundeseinrichtungen müssen 10 CFR Part 434 erfüllen, ein Regelwerk, das 2025 auf gemietete Gebäude ausgeweitet wurde, was die Chancen im öffentlichen Sektor vergrößert. In Europa unterstützt ASHRAE/IES 90.1-2022 neunprozentige Standortenergieeinsparungen, die größtenteils auf automatisierte Blendschutzmaßnahmen zurückzuführen sind, und ähnliche Richtlinien entstehen in Hauptstädten des Asien-Pazifik-Raums. Diese Normen entkoppeln die Nachfrage von makroökonomischen Bauzyklen und schützen den Markt für automatisierte Jalousien und Rollos vor kurzfristigen Immobilienabschwüngen[1]U.S. Department of Energy, "Benefits Analysis of ASHRAE/IES Standard 90.1-2022," energy.gov .

Kostensenkung bei IoT-Motoren und Batterien

Massenproduktion von Silizium und verfeinerte Motorwicklungsprozesse haben seit 2022 die Kosten für bürstenlose Gleichstrommotoren zweistellig gesenkt. Die Verdichtung von Lithiumbatterien ermöglicht Wartungsintervalle von zwei bis drei Jahren, was die Wartungsbedenken der Hausbesitzer reduziert. Somfys Sonesse 40 PoE-Motor umgeht separate Stromverkabelung vollständig, vereinfacht die Installation und reduziert den Arbeitsaufwand um bis zu 18 %[2]Hunter Douglas, "PowerView Integration Partners List," hunterdouglas.com . Unterdessen lenkt der CHIPS and Science Act USD 39 Milliarden in inländische Halbleiterfabriken, die bis 2027 Halbleiterengpässe abmildern werden, was die Komponentenversorgung stabilisiert und den Margenspielraum für Hersteller im Markt für automatisierte Jalousien und Rollos erhält.

Nachrüstungen für das Wohnen im Alter mit Nachfrage nach berührungsfreier Beschattung

Fast 80 % der Erwachsenen über 65 Jahre leben in bestehenden Häusern, und die Verbreitung von Arthritis veranlasst viele dazu, sprach- oder telefongesteuerte Rollos anstelle von manuellen Zugmechanismen zu bevorzugen. Medicare-nahe Finanzierungspilotprojekte, die 2025 eingeführt wurden, behandeln automatisierte Jalousien nun als qualifiziertes Hausmodifikationsgerät in neun US-Bundesstaaten und senken die Vorabkosten für Senioren. Japanische Kommunen finanzieren ähnliche Installationen im Rahmen der Pflegeversicherung und machen den Großraum Tokio zu einem Hotspot für barrierefreie Beschattungsprojekte. KI-gesteuerte Timer, die Blendung anhand lokaler Wetter-APIs vorhersagen, minimieren den Benutzeraufwand und verringern die Technikscheu älterer Menschen. Der Nachrüstungsschwung in diesem Segment allein fügt der Nachfrage im Markt für automatisierte Jalousien und Rollos eine stetige Grundlage hinzu.

Anstieg der Smart-Home-Durchdringung

Die steigende Akzeptanz von Smart-Geräten hat intelligente Fensterabdeckungen von einer Premium-Nische zu einer Mainstream-Notwendigkeit gemacht. Interoperabilitätsdurchbrüche wie das Matter-Protokoll ermöglichen es automatisierten Rollos endlich, mit Beleuchtungs-, HLK- und Sicherheitsplattformen ohne proprietäre Brücken zu kommunizieren, und beseitigen damit einen lang anhaltenden Akzeptanzengpass. Energie-Dashboards in Verbraucher-Apps berechnen nun die Kilowattstunden-Einsparungen durch geplante Beschattung, stärken den wahrgenommenen Wert und verkürzen die Amortisationszeiten für Hausbesitzer. Sprachsteuerung, einst eine Neuheit, ist das Standard-Interaktionsmodell für Personen mit Mobilitätseinschränkungen und hilft Auftragnehmern, von manuellen auf automatisierte Jalousien und Rollos umzusteigen. Der globale Smart-Home-Umsatz, der 2024 USD 200 Milliarden überschritt, bietet einen breiten Trichter für zukünftige Nachrüstungen zur Rollladenautomatisierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinstallationskosten | -1.8% | Global, mit besonderem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für Motoren und Chips | -1.4% | Globale Fertigung, konzentriert in Lieferketten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Marken | -1.2% | Global, mit fragmentierter Normenadoption | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.9% | Regulierungsschwerpunkt in Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinstallationskosten

Die Hardwarepreise sind gesunken, doch eine professionelle Installation verlangt immer noch einen Arbeitsaufschlag von 15–25 %, was Heimwerker zweimal nachdenken lässt. Nachrüstarbeiten in bestehenden Mauerwerksgebäuden erfordern häufig Leitungsführungen oder Batteriewechsel in schwer zugänglichen Oberlichtfenstern, was die Gesamtrechnung über das Komfortniveau kostenbewusster Käufer hinaus treibt. Gewerbliche Budgets stehen ebenfalls unter Kapitalallokationsprüfung, wenn Beschattungsautomatisierung mit HLK-Upgrades verglichen wird. Versorgungsunternehmen bieten Rabatte an, diese sind jedoch lückenhaft, da nur 27 US-amerikanische investorengeführte Versorgungsunternehmen im Jahr 2025 Anreizprogramme anbieten. Bis sich Finanzierungsprodukte normalisieren, wird die Kostenreibung das Wachstum des Marktes für automatisierte Jalousien und Rollos bremsen, insbesondere in Schwellenländern.

Interoperabilitätslücken zwischen Marken

Matter hat Erkennung und Authentifizierung gelöst, aber ältere Zigbee-, Z-Wave- und proprietäre HF-Ökosysteme dominieren weiterhin die installierten Basen und erzwingen Dual-Stack-Gateways oder vollständige Ersetzungen. Integratoren berechnen routinemäßig zusätzliche Designstunden für die Abstimmung unterschiedlicher Protokolle, eine Belastung, die bei mittelgroßen Mehrfamilienprojekten am stärksten spürbar ist. Hotelketten, die markenspezifische Steuerungs-Apps einführen, müssen die API-Sicherheitslage jedes Beschattungsanbieters prüfen, was die Beschaffungszyklen verlängert. Eine vollständige Konvergenz wird eine weitere Hardware-Aktualisierung erfordern, die wahrscheinlich mit der Matter-Spezifikation von 2028 zusammenfällt. Bis dahin hemmt der Protokollstau den Markt für automatisierte Jalousien und Rollos daran, einen reibungslosen Plug-and-Play-Status zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Jalousien behaupten Dominanz durch Innovation

Jalousien erzielten im Jahr 2025 einen Umsatzanteil von 59,85 % und nehmen damit die führende Position im Markt für automatisierte Jalousien und Rollos ein. Venezianische Formate profitieren von einem inkrementellen Lamellenneigungsmotor-Design, das eine feine Lichtmengensteuerung bietet, die für Großraumbüros, die eine blendfreie Laptop-Umgebung anstreben, unerlässlich ist. Rollervarianten nutzen die von modernen Architekten geschätzte minimalistische Ästhetik, während Vertikaljalousien für großflächige Verglasungen in Kongresszentren unverzichtbar bleiben. Im Prognosezeitraum wird erwartet, dass Holz- und Holzimitatmodelle auf recycelte Verbundwerkstoffe umsteigen, ein Wandel, der Nachhaltigkeitsnachweise mit Widerstandsfähigkeit gegen Verformung verbindet.

Rollos, die mit einer CAGR von 8,98 % wachsen, ziehen Ausgaben von Jalousien in thermisch anspruchsvollen Zonen ab. Wabenförmige (Zelluläre) Konstruktionen können die Wärmeaufnahme um bis zu 46 % reduzieren, ein Wert, der nun in viele US-amerikanische Rabattrechner für Versorgungsunternehmen eingebettet ist. Römische und Plissee-Silhouetten harmonieren mit luxuriösen Wohnrauminterieurs und veranlassen führende Marken zu einer Premium-Positionierung. Hersteller bündeln diese Stile mit ultraleisen Mikromotoren, die bei unter 35 dB betrieben werden und die Anforderungen geräuschempfindlicher Krankenhauspatientenzimmer erfüllen. Unter den Spezialmodellen erfüllen lichtdurchlässige, aber opake Stoffe die Blendschutzkriterien des WELL Building Standard und erweitern die Attraktivität von Rollos bei gewerblichen Nachrüstungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Steuerungstyp: Smart-Systeme treiben zukünftiges Wachstum an

Motorisierte Geräte bleiben das Massenmarkt-Arbeitspferd und repräsentieren 69,90 % der Ausgaben im Jahr 2025. Sie eignen sich für Wohngebäude nach Spezifikationsstandard, die zuverlässige Bewegung, aber keine vollständige Cloud-Integration benötigen, und ihre Installateure schätzen die stabile RS-485- oder Trockenkontaktverkabelung, die mit bestehenden Gebäudeautomationssystemen übereinstimmt. Batteriebetriebene Versionen gedeihen besonders bei der Nachrüstung von Dachfenstern, wo eine Neuverkabelung Dampfsperren verletzen würde.

Smart-fähige Produktlinien, die mit einer CAGR von 10,72 % wachsen, integrieren Wi-Fi-, Thread- oder Matter-Chips direkt in die Kopfschiene. Facility-Manager, die auf Dashboards wie Somfy SDN Connect zugreifen, erhalten Motor-Gesundheitstelemetrie, die Ausfallzeiten und Serviceanrufe reduziert. Die Kompatibilität mit Sprachassistenten ist mittlerweile ein Mindeststandard, wobei 78 % der US-amerikanischen Smart-Speaker-Haushalte im Jahr 2024 mindestens einen Beschattungsbefehl erteilt haben. Prädiktive Algorithmen, die an Wettervorhersagen gekoppelt sind, nehmen eine präventive Haltung ein, senken Rollos vor nachmittäglichen Hitzespitzen und reduzieren den HLK-Verbrauch. Diese geschlossene Automatisierungsschleife unterstreicht, warum vernetzte Produkte ihren Marktanteil im Markt für automatisierte Jalousien und Rollos weiter ausbauen werden.

Nach Endnutzer: Gewerbliche Beschleunigung fordert die Dominanz des Wohnbereichs heraus

Privathaushalte generierten im Jahr 2025 67,95 % des Umsatzes und festigten damit die historische Priorität der Kategorie im Markt für automatisierte Jalousien und Rollos. Einfamilienhäuser machen den Großteil der Installationen aus, da elektrische Layouts bei Renovierungen angepasst werden können. Nachrüstungen in Eigentumswohnungen holen auf; Immobilienverwalter schreiben nun schlanke Batteriepacks vor, die hinter Blenden gleiten und elektrische Genehmigungen der Eigentümergemeinschaft vermeiden. Ältere Bewohner schätzen die Sprachsteuerung, die es ihnen ermöglicht, die Tageslichtmenge zu ändern, ohne Schnüre zu erreichen, was Sicherheit und Unabhängigkeit fördert.

Die gewerbliche Akzeptanz, die mit einer CAGR von 10,25 % voranschreitet, verändert die Vertriebstrichter der Anbieter. Hotels, die kontaktfreie Gästezimmerpakete integrieren, bündeln motorisierte Vorhänge, Smart-Thermostate und Belegungssensoren, um hygienebewusste Reisende zu beruhigen. Bürovermietungsgesellschaften, die durch hybride Arbeitsvakanz unter Druck stehen, nutzen dynamische Beschattung, um das Mietererlebnis zu verbessern und Betriebskosten zu senken, und vermarkten zertifizierte Energieeinsparungen an umweltbewusste Mieter. Gesundheitseinrichtungen setzen berührungsfreie Rollos als Teil von Infektionskontrollregimen ein und reduzieren hochberührte Oberflächen in chirurgischen und Isolierstationen. Einzelhandels- und Bildungssegmente runden die Nachfrage ab, da die gesetzlich vorgeschriebene Tageslichtnutzung allgegenwärtig wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2B-Wachstum spiegelt gewerblichen Schwung wider

B2C-Einzelhandelsgeschäfte erzielten im Jahr 2025 71,80 % des Umsatzes, angetrieben durch In-Store-Demonstrationen, die es Käufern ermöglichen, Motorgeschwindigkeit und Stoffopazität aus erster Hand zu erleben. Spezialshowrooms nutzen Augmented-Reality-Apps, um Rollladenfarben auf dem Smartphone des Kunden zu visualisieren und die Entscheidungsangst zu verringern. Online-Plattformen haben virtuelle Beratungen skaliert, sind aber auf Standardfenstermaße beschränkt, was die vollständige E-Commerce-Durchdringung begrenzt.

Der direkte B2B-Vertrieb, der voraussichtlich jährlich um 9,62 % wachsen wird, spiegelt den gewerblichen Aufschwung im Markt für automatisierte Jalousien und Rollos wider. Architekten schätzen technische Unterstützung in frühen Planungsphasen, und Auftragnehmer bevorzugen konsolidierte Garantien bei der Integration von Rollos mit Steuerungssystemen. Von Anbietern gehostete Konfiguratoren exportieren nun BIM-Objekte, die in Revit-Modelle eingefügt werden können, was Genehmigungszyklen beschleunigt. Direkte Kanäle ermöglichen auch millimetergenaue Sondermaße, die für Vorhangfassaden erforderlich sind, ein Vorteil, den der Masseneinzelhandel nicht replizieren kann.

Geografische Analyse

Nordamerika, das im Jahr 2025 38,55 % des Umsatzes hält, befindet sich an der Schnittstelle von reifer Smart-Home-Akzeptanz und den strengsten Energienormen des Kontinents. Californias Title-24-Revision und Kanadas National Energy Code for Buildings zwingen automatisierte Tageslichtsteuerung in Mainstream-Baubudgets. Die Vereinigten Staaten profitieren zusätzlich von den Steuergutschriften des Inflation Reduction Act, die bis zu 30 % der installierten Beschattungssysteme erstatten, wenn sie Teil einer ganzheitlichen Energiesanierung des Hauses sind, was Amortisationsbedenken abmildert. Auftragnehmer müssen jedoch hohe gewerkschaftliche Arbeitskosten bewältigen, die die Projekt-ROI-Zeitpläne verlängern können.

Der Asien-Pazifik-Raum ist der Wachstumsvorreiter mit einer CAGR von 9,18 %, angetrieben durch städtische Megaprojekte in China und Indien, wo Vorhangfassaden die Skylines dominieren. Pekings Dual-Carbon-Ziel hat provinzielle Anreize hervorgebracht, die 15 % der Kosten für intelligente Fassaden abdecken und die Akzeptanz bei Entwicklern von Bürogebäuden der Klasse A fördern. Indiens Smart Cities Mission hat tageslichtreaktive Rollos in ihre Ausschreibungsspezifikationen von 2025 aufgenommen und stärkt die kommunale Nachfrage. Japan verzeichnet eine hohe Durchdringung bei Nachrüstungen in der Altenpflege, und der Gastgewerbeboom in Südostasien, insbesondere in Singapur und Bangkok, zieht große Mengen motorisierter Vorhänge in Vier- und Fünf-Sterne-Hotels.

Europa genießt eine stetige Ersatznachfrage, die in Renovierungswellen verankert ist, die durch das EU-Programm „Fit for 55” finanziert werden. Deutschland führt mit KfW-Niedrigzinsdarlehen, die energieeffiziente Nachrüstungen belohnen, während Frankreichs RE2020-Bauvorschrift die solaren Wärmedurchgangskoeffizienten verschärft und Entwickler zu fortschrittlicher Beschattung drängt. Nordische Länder setzen auf motorisierte Verdunkelungsstoffe, die die Extreme der Mitternachtssonne und der Polarnacht abmildern, während mediterrane Staaten reflektierende Jalousien betonen, um die Sonneneinstrahlung in der Hochsaison zu blockieren. Das Vereinigte Königreich nach dem Brexit muss die Abweichung von EU-Normen und die Ausrichtung auf Netto-Null-Verpflichtungen in Einklang bringen, doch der Premium-Geschmack der Verbraucher hält die durchschnittlichen Verkaufspreise hoch.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, mit einem Kern globaler Marken, umgeben von regionalen Spezialisten. Hunter Douglas nutzt seine PowerView-Plattform, um Rollos mit über 30 Drittanbieter-Steuerungsökosystemen zu integrieren und einen First-Mover-Vorteil zu wahren[3]Somfy Systems, "Sonesse 40 PoE Technical Sheet," somfysystems.com. Somfy schützt mehr als 2.000 Patente und setzt 500 F&E-Ingenieure ein, was jährliche Motoraktualisierungszyklen ermöglicht, die kleinere Wettbewerber übertreffen. Lutrons Co-Optimierung von Beleuchtung und Beschattung erzielt gebündelte Effizienzgewinne, die bei LEED-Platinum-Projekten geschätzt werden. Kontinentaleuropäische Unternehmen wie Griesser und Warema passen Produkte an lokale klimatische Besonderheiten an und schließen Vertriebsvereinbarungen, um grenzüberschreitende Märkte zu erschließen.

Innovationen drehen sich um leisere Motoren, Nachhaltigkeit und offene Protokollkonnektivität. Stoffe aus recyceltem Meeresplastik tragen nun Umweltproduktdeklarationen und bedienen Anforderungen für grüne Gebäudezertifizierungen. Hersteller integrieren winzige Umgebungslichtsensoren in Unterleisten und eliminieren damit die Notwendigkeit wandmontierter Fotozellen, was die Inbetriebnahmezeit erheblich verkürzt. KI und maschinelles Lernen fließen in prädiktive Wartungs-Dashboards ein, die Drehmomentanomalien vor einem Motorausfall erkennen, was für Unternehmen im Bereich Facility-Management-Outsourcing attraktiv ist.

Die Widerstandsfähigkeit der Lieferkette ist ein aufkommendes Wettbewerbsfeld. Marken diversifizieren Vertragsmontagebetriebe über Shenzhen hinaus und eröffnen neue Kapazitäten in Mexiko und Osteuropa, um geopolitische Risiken abzusichern. Der US-amerikanische CHIPS and Science Act fördert die Lokalisierung kritischer Mikrocontroller und steht im Einklang mit unternehmerischen ESG-Narrativen zur Transparenz. Mittelgroße Akteure übernehmen Softwareunternehmen, um Entwicklungszyklen für App-basierte Steuerungen zu verkürzen, während globale Marktführer Batterie-Technologie-Startups sondieren, um die Zykluslebensdauer zu verlängern. Diese Manöver intensivieren den Wettbewerb insgesamt, erhalten jedoch eine gesunde Differenzierung über Preisstufen hinweg.

Marktführer für automatisierte Jalousien und Rollos

Hunter Douglas NV

Springs Window Fashions, LLC

Somfy Systems S.A.

Lutron Electronics Co., Inc.

Legrand S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Legrand meldete einen Nettoumsatz von EUR 6.229 Millionen im dritten Quartal 2024 mit Schwerpunkt auf Gebäudeautomations-Produktlinien.

- Oktober 2024: Hunter Douglas erweiterte die PowerView-Automatisierung um neue motorisierte Vorhanghardware und verbreiterte die Designoptionen für Integratoren.

- August 2024: Resideo Technologies schloss die Übernahme von Snap One ab und stärkte damit seine Vertriebsstärke in der vernetzten Heimautomatisierung.

- Juni 2024: Hunter Douglas führte das Custom Integrator Program ein, um die Installation von Smart-Rollos mit AV-Steuerungssystemen zu vereinfachen.

Berichtsumfang des globalen Marktes für automatisierte Jalousien und Rollos

Der Markt für Jalousien und Rollos umfasst verschiedene Fensterabdeckungen für Wohn-, Gewerbe- und Industriebereiche. Der Markt bietet eine breite Produktauswahl, darunter Vertikaljalousien, Rolljalousien, Römische Rollos, Venezianische Jalousien und fortschrittliche Smart-Jalousien, die manuell oder über automatisierte Systeme gesteuert werden können. Der Markt für automatisierte Jalousien und Rollos ist nach Produkt, Stoff, Endnutzer, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in vollautomatisch und halbautomatisch segmentiert. Nach Endnutzer ist der Markt in Privat und Gewerblich segmentiert. Nach Vertriebskanal ist der Markt in Online und Offline segmentiert. Und nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Jalousien | Venezianisch |

| Vertikal | |

| Rollo | |

| Sonstige | |

| Rollos | Wabenförmig |

| Römisch | |

| Plissee | |

| Sonstige |

| Motorisiert |

| Smart |

| Privat | |

| Gewerblich | Gastgewerbe |

| Büros | |

| Gesundheitswesen | |

| Sonstige gewerbliche Endnutzer |

| B2C / Einzelhandelskanäle | Mehrmakenfachgeschäfte |

| Spezialgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Direkt von Herstellern |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkt | Jalousien | Venezianisch |

| Vertikal | ||

| Rollo | ||

| Sonstige | ||

| Rollos | Wabenförmig | |

| Römisch | ||

| Plissee | ||

| Sonstige | ||

| Nach Steuerungstyp | Motorisiert | |

| Smart | ||

| Nach Endnutzer | Privat | |

| Gewerblich | Gastgewerbe | |

| Büros | ||

| Gesundheitswesen | ||

| Sonstige gewerbliche Endnutzer | ||

| Nach Vertriebskanal | B2C / Einzelhandelskanäle | Mehrmakenfachgeschäfte |

| Spezialgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Direkt von Herstellern | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für automatisierte Jalousien und Rollos?

Der Markt für automatisierte Jalousien und Rollos beläuft sich im Jahr 2026 auf USD 2,73 Milliarden und ist auf dem Weg, bis 2031 USD 4,07 Milliarden zu erreichen.

Welche Produktkategorie dominiert den Markt für automatisierte Jalousien und Rollos?

Jalousien liegen weiterhin vorne und machen 59,85 % des Umsatzes im Jahr 2025 aus, obwohl Rollos mit einer CAGR von 8,98 % schneller wachsen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Schnelle Urbanisierung, unterstützende staatliche Energiepolitik und ein boomender Gastgewerbesektor treiben die CAGR von 9,18 % der Region bis 2031 an.

Wie beeinflussen Energieeffizienzvorschriften die Marktnachfrage?

Verbindliche Tageslichtsteuerungsvorschriften im IECC 2024, Title 24 und ähnlichen Normen machen automatisierte Beschattung zu einer Compliance-Anforderung und schützen die Nachfrage vor Bauzyklen.

Seite zuletzt aktualisiert am: