Marktgröße und Marktanteil für Gelees und Gummibonbons

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

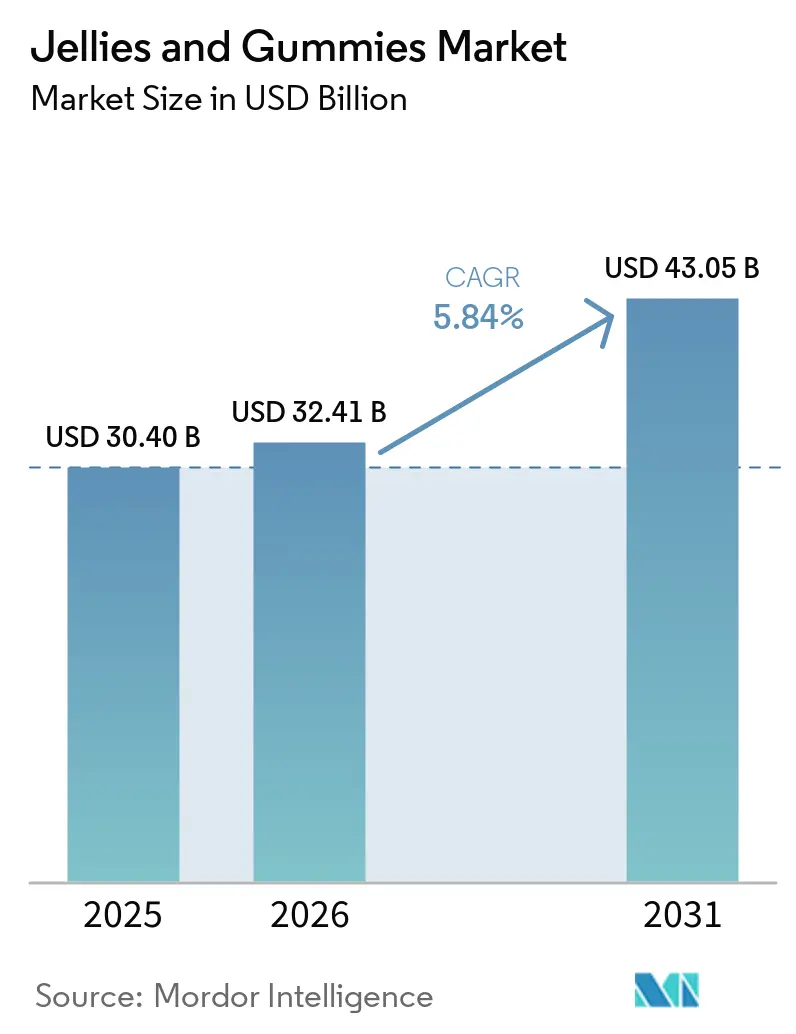

| Marktgröße (2026) | 32.41 Milliarden US-Dollar |

| Marktgröße (2031) | 43.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gelees und Gummibonbons von Mordor Intelligence

Die Marktgröße für Gelees und Gummibonbons wird voraussichtlich von USD 30,40 Milliarden im Jahr 2025 auf USD 32,41 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,84 % über den Zeitraum 2026–2031 USD 43,05 Milliarden erreichen. Der Markt für Gelees und Gummibonbons wird durch Produktinnovationen, veränderte Verbraucherpräferenzen und erweiterte Anwendungsbereiche angetrieben. Ein wesentlicher Faktor ist die steigende Nachfrage nach funktioneller Süßwaren, wobei Hersteller Gummibonbons mit Vitaminen, Mineralien, Kollagen und Probiotika anreichern, um gesundheitsbewusste Verbraucher anzusprechen, die bequeme Nahrungsergänzungsoptionen suchen. Die wachsende Beliebtheit pflanzenbasierter und Clean-Label-Produkte hat auch zur Verwendung von Pektin und anderen nicht-gelatinebasierten Zutaten geführt, die vegane und vegetarische Verbraucher ansprechen. Innovationen bei Geschmack und Textur, wie exotische Fruchtmischungen, saure Profile und mehrschichtige Formate, steigern das Verbraucherengagement, insbesondere bei jüngeren Zielgruppen. Premiumisierungstrends prägen den Markt weiter, wobei Marken Bio-, zuckerarme und handwerkliche Optionen anbieten, um sich wandelnden Geschmacks- und Wellnesspräferenzen gerecht zu werden. Darüber hinaus hat das Wachstum des E-Commerce und der Direktvertriebskanäle die Produktverfügbarkeit verbessert und es Nischenmarken ermöglicht, schnell zu skalieren. Der zunehmende Einsatz von Gummibonbons in der Pharma- und Nutraceutical-Branche hat ihre Attraktivität über die traditionelle Süßwarenbranche hinaus erweitert und unterstützt ein nachhaltiges Marktwachstum.

Wichtigste Erkenntnisse des Berichts

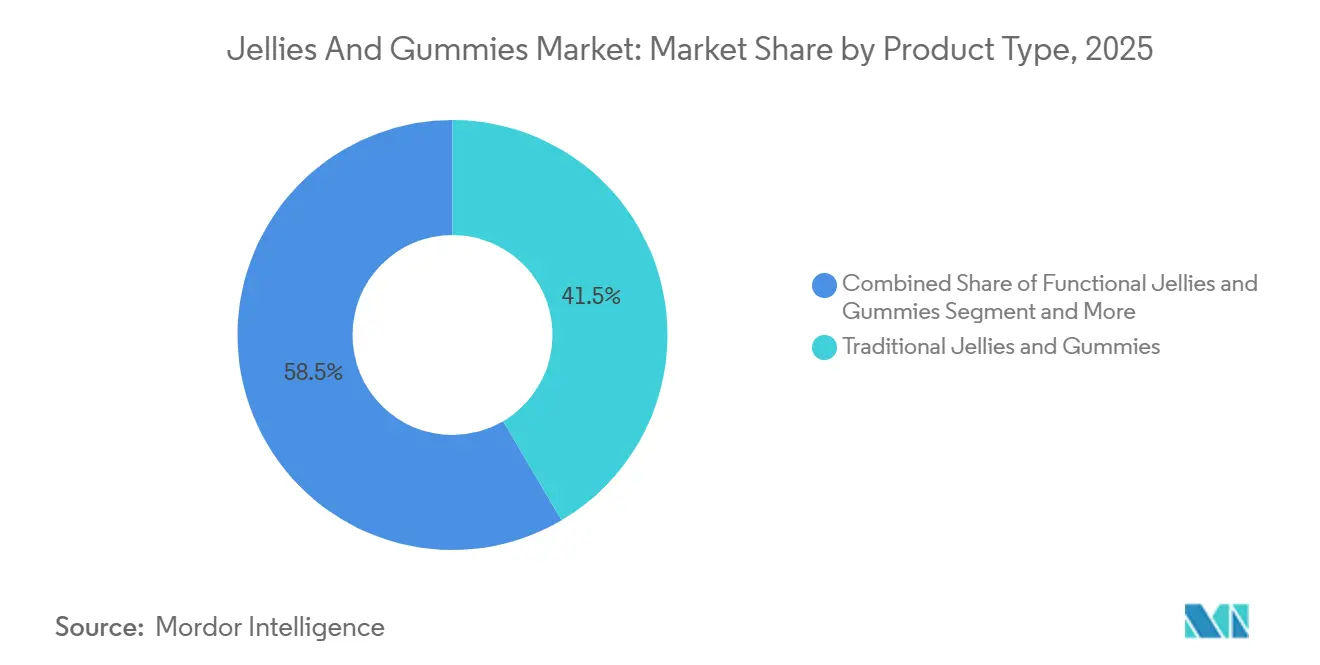

- Traditionelle Gelees und Gummibonbons führten mit einem Marktanteil von 41,53 % im Jahr 2025 und werden voraussichtlich hinter funktionellen Varianten zurückbleiben, die bis 2031 eine CAGR von 6,27 % verzeichnen.

- Gelatinebasierte Formate machten 43,86 % des Wertes im Jahr 2025 aus, während Pektin/pflanzenbasierte Quellen bis 2031 mit einer CAGR von 6,36 % expandieren sollen.

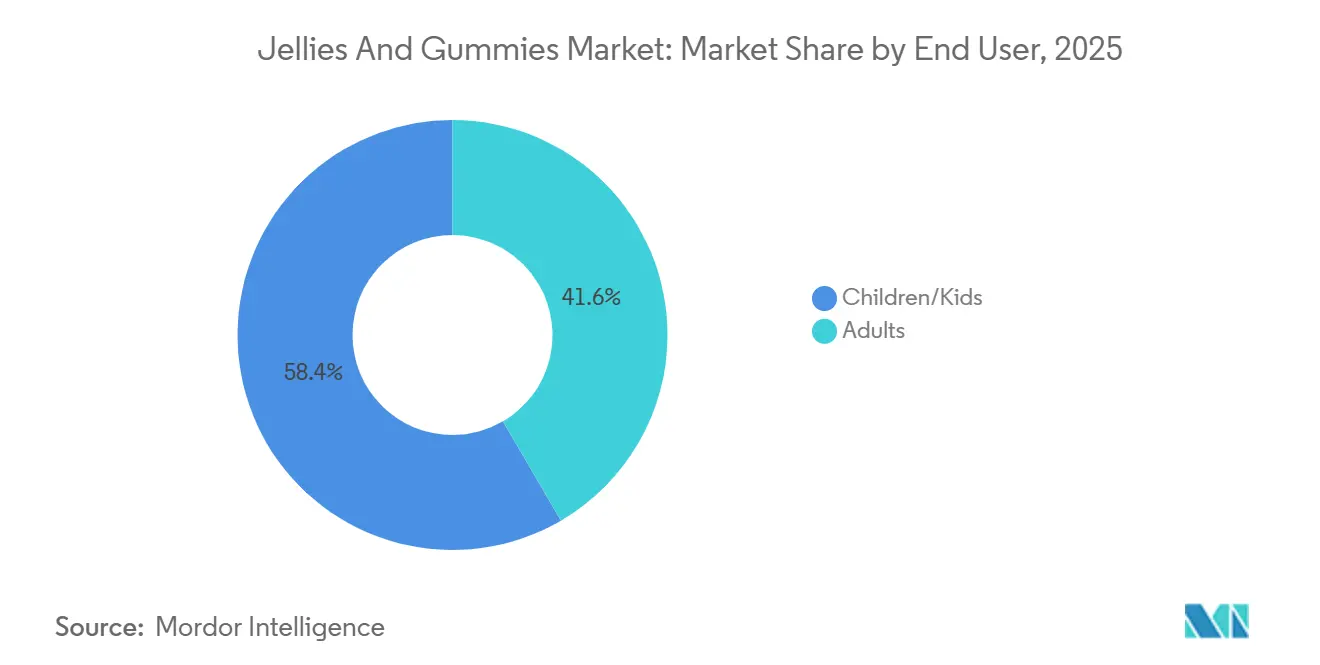

- Kinder machten 58,41 % des Verbrauchs im Jahr 2025 aus; das Erwachsenensegment wird jedoch voraussichtlich mit einer CAGR von 6,01 % wachsen.

- Supermärkte/Verbrauchermärkte hielten 2025 einen Kanalanteil von 37,30 %; der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 7,18 %.

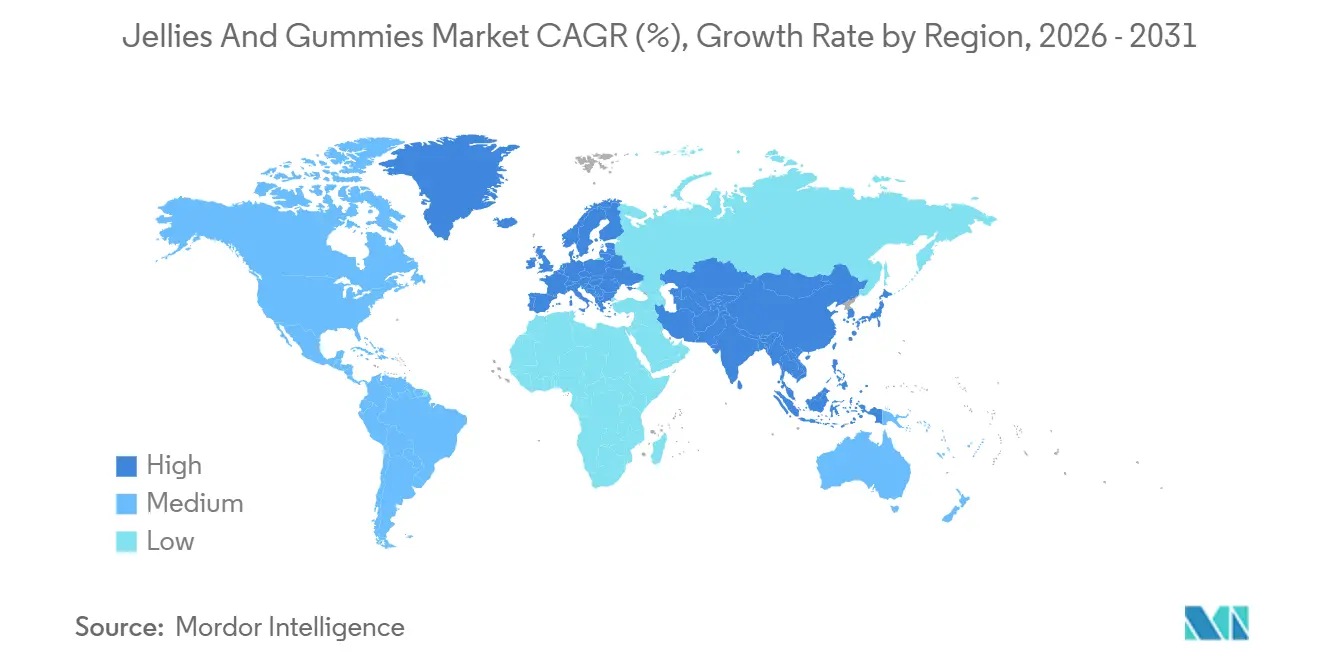

- Regional dominierte Nordamerika mit 41,11 % im Jahr 2025, während Asien-Pazifik bis 2031 den stärksten Anstieg mit 6,61 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gelees und Gummibonbons

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktioneller Süßwaren | +1.2% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei Geschmacksrichtungen, Formen und Texturen | +0.8% | Global, angeführt von Nordamerika und Asien-Pazifik in Neuheitssegmenten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung pflanzenbasierter und veganer Produktangebote | +1.0% | Nordamerika, Europa, Naher Osten (Halal-Märkte), Indien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zuckerfreien und zuckerarmen Alternativen | +0.9% | Nordamerika, Europa (Vereinigtes Königreich HFSS-Konformität), Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit personalisierter Ernährung | +0.7% | Nordamerika, urbanes China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Starker Einfluss von sozialen Medien und digitalem Marketing | +1.1% | Global, am stärksten bei Generation Z und Millennials in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktioneller Süßwaren

Die steigende Nachfrage nach funktioneller Süßwaren ist ein bedeutender Treiber des globalen Marktes für Gelees und Gummibonbons, da Verbraucher Produkte suchen, die Genuss mit gesundheitlichen Vorteilen verbinden. Gummibonbons haben sich als bevorzugtes Format für die Bereitstellung funktioneller Inhaltsstoffe wie Vitamine, Mineralien, Probiotika, Omega-3-Fettsäuren und pflanzliche Extrakte etabliert. Sie bieten eine attraktivere und bequemere Alternative zu herkömmlichen Tabletten und Kapseln. Dieser Trend ist besonders bei jüngeren Verbrauchern und Berufstätigen ausgeprägt, die Wert auf einfache Einnahme und Geschmack legen und gleichzeitig auf ihre Gesundheit achten. Als Reaktion darauf diversifizieren Hersteller ihre Produktportfolios, um Angebote für Immununterstützung, Verdauungsgesundheit, Schönheitsverbesserung und Stressmanagement einzuschließen. Diese Produkte werden häufig mit Clean-Label-Aussagen und reduziertem Zuckergehalt vermarktet. Die Konvergenz von Süßwaren und Nutraceuticals hat die Innovation bei der Beschaffung von Zutaten und Formulierungstechnologien weiter vorangetrieben. Dies ermöglicht es Marken, Gummibonbons sowohl als angenehme Leckereien als auch als funktionelle Gesundheitsergänzungsmittel zu positionieren und damit wesentlich zum Marktwachstum beizutragen.

Innovation bei Geschmacksrichtungen, Formen und Texturen

Innovation bei Geschmacksrichtungen, Formen und Texturen ist ein wesentlicher Faktor, der den globalen Markt für Gelees und Gummibonbons antreibt, das Verbraucherengagement steigert und die Produktdifferenzierung in einem wettbewerbsintensiven Umfeld ermöglicht. Hersteller erweitern ihr Geschmacksangebot von traditionellen Fruchtoptionen bis hin zu exotischen, sauren, würzigen und hybriden Kombinationen, um den sich wandelnden Geschmackspräferenzen verschiedener Altersgruppen und Regionen gerecht zu werden. Darüber hinaus haben Fortschritte in der Formtechnik zur Entwicklung vielfältiger Formen geführt, darunter thematische Figuren, gefüllte Kerne, mehrschichtige Formate und 3D-Designs, die besonders für Kinder und Impulskäufer attraktiv sind. Texturinnovationen wie Doppeltextur-Gummibonbons, weich-zähe Kombinationen und belüftete oder schauminfundierte Varianten verbessern das sensorische Erlebnis weiter und fördern Wiederholungskäufe. Diese Entwicklungen helfen Marken nicht nur, sich im Einzelhandelsregal zu differenzieren, sondern unterstützen auch die Premiumpositionierung sowie saisonale oder limitierte Produkteinführungen, was zu einem erhöhten Konsum und nachhaltigem Marktwachstum beiträgt.

Ausweitung pflanzenbasierter und veganer Produktangebote

Das Wachstum pflanzenbasierter und veganer Produktangebote ist ein bedeutender Faktor, der den globalen Markt für Gelees und Gummibonbons antreibt. Veränderte Ernährungspräferenzen und ethische Überlegungen veranlassen Verbraucher, gelatinefreie Alternativen zu wählen. Während traditionelle Gummibonbons tierische Gelatine verwenden, hat das wachsende Bewusstsein für Veganismus, Nachhaltigkeit und religiöse Ernährungseinschränkungen zur Verwendung pflanzenbasierter Geliermittel wie Pektin, Agar-Agar und Carrageen geführt. Dieser Wandel ermöglicht es Herstellern, eine breitere Verbraucherbasis zu erreichen, einschließlich Veganer, Vegetarier und Flexitarier, und gleichzeitig Trends zu entsprechen, die Clean-Label- und natürliche Zutaten bevorzugen. Als Reaktion darauf führen Unternehmen vegan-zertifizierte Gummibonbons ein, die ähnlichen Geschmack und ähnliche Textur wie traditionelle Produkte bieten, oft begleitet von Bio-, gentechnikfreien und allergenfreien Aussagen. Dieser Ansatz erweitert nicht nur die Produktinklusivität, sondern unterstützt auch die Premiumisierung und das globale Marktwachstum und positioniert pflanzenbasierte Innovation als wichtigen Treiber für die Kategorie.

Steigende Nachfrage nach zuckerfreien und zuckerarmen Alternativen

Die wachsende Nachfrage nach zuckerfreien und zuckerarmen Alternativen ist ein bedeutender Treiber des globalen Marktes für Gelees und Gummibonbons, da Verbraucher zunehmend auf die Kontrolle ihrer Zuckeraufnahme und deren Auswirkungen auf die Gesundheit achten. Bedenken hinsichtlich Fettleibigkeit, Diabetes und Zahngesundheit haben zu einer Präferenz für zuckerreduzierte Süßwarenoptionen geführt, die Genuss mit weniger Kalorien bieten. Als Reaktion darauf reformulieren Hersteller Produkte mit alternativen Süßungsmitteln wie Stevia, Erythrit und Maltit, um den Zuckergehalt zu reduzieren und gleichzeitig den Geschmack zu erhalten. Dieser Trend wird durch die wachsende Beliebtheit funktioneller und wellnessorientierter Snacks weiter gestärkt, bei denen eine zuckerarme Positionierung die Produktattraktivität erhöht. Darüber hinaus ermutigen regulatorische Anforderungen und Zuckerreduktionsinitiativen in verschiedenen Ländern Marken zur Innovation und Erweiterung ihrer Portfolios mit gesünderen Optionen, wodurch die Verbraucherbasis verbreitert und das Wachstum im Markt für Gelees und Gummibonbons gefördert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zu Zuckergehalt und Kennzeichnung | -0.6% | Global, am stärksten im Vereinigten Königreich, der Europäischen Union, Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch alternative Nahrungsergänzungsformate | -0.5% | Global, insbesondere in Nordamerika und Europa, wo die Kapselinfrastruktur ausgereift ist | Mittelfristig (2–4 Jahre) |

| Produktrückrufe und Sicherheitsbedenken | -0.4% | Global, mit erhöhter Kontrolle in Nordamerika und der Europäischen Union nach Vorfällen | Kurzfristig (≤ 2 Jahre) |

| Textur- und Geschmacksbeschränkungen bei zuckerfreien Varianten | -0.3% | Global, am ausgeprägtesten in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu Zuckergehalt und Kennzeichnung

Strenge Vorschriften zu Zuckergehalt und Kennzeichnung stellen eine erhebliche Einschränkung für den globalen Markt für Gelees und Gummibonbons dar, da sie die Compliance-Kosten erhöhen und die Flexibilität der Hersteller bei der Produktformulierung einschränken. Regulierungsbehörden in wichtigen Märkten verlangen eine transparente Offenlegung von Nährwertinformationen, insbesondere des Zuckergehalts, wodurch Süßwarenprodukte einer erhöhten Kontrolle unterliegen. Beispielsweise schreibt die Verordnung (EU) Nr. 1169/2011 der Europäischen Kommission vor, dass alle vorverpackten Lebensmittel detaillierte Nährwertdeklarationen einschließlich des Zuckergehalts pro 100 g oder 100 ml ausweisen müssen[1]Quelle: Europäische Kommission, Nährwertkennzeichnung,

food.ec.europa.eu. Diese Anforderung schränkt die Möglichkeit von Marken ein, zuckerreiche Gummibonbons ohne klare Offenlegung als gelegentliche Genussmittel zu vermarkten. Ebenso verlangt die US-amerikanische Lebensmittel- und Arzneimittelbehörde die Kennzeichnung von „zugesetzten Zuckern” mit einem empfohlenen Tageswert von 50 Gramm auf Basis einer 2.000-Kalorien-Diät, was das Verbraucherbewusstsein für den Zuckerkonsum schärft[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, Zugesetzte Zucker auf dem Nährwertkennzeichnungsetikett,

fda.gov. Darüber hinaus hat das britische Ministerium für Gesundheit und Soziales Beschränkungen für die Bewerbung und Platzierung von Produkten mit hohem Fett-, Zucker- und Salzgehalt eingeführt, einschließlich Verboten von Mengenrabatten und prominenten Platzierungen im Geschäft, die sich direkt auf Impulskäufe von Süßwaren wie Gummibonbons auswirken[3]Quelle: GOV.UK, Einschränkung von Werbeaktionen für Produkte mit hohem Fett-, Zucker- oder Salzgehalt nach Standort und Mengenpreis: Umsetzungsleitfaden,

gov.uk. Diese regulatorischen Maßnahmen zwingen Hersteller, in Reformulierung und Kennzeichnungskonformität zu investieren und schränken gleichzeitig Marketingstrategien ein, was das Marktwachstum und die Rentabilität hemmt.

Starker Wettbewerb durch alternative Nahrungsergänzungsformate

Starker Wettbewerb durch alternative Nahrungsergänzungsformate stellt eine erhebliche Einschränkung für den globalen Markt für Gelees und Gummibonbons dar, insbesondere da sich die Kategorie in funktionelle und nutraceutische Anwendungen ausweitet. Traditionelle Formate, einschließlich Tabletten, Kapseln, Pulver und flüssige Shots, behalten ihre Dominanz aufgrund ihrer überlegenen Inhaltsstoffstabilität, präzisen Dosierkontrolle, längeren Haltbarkeit und oft niedrigeren Kosten pro Portion. Diese Formate werden auch von Verbrauchern bevorzugt, die eine klinisch wirksame oder hochdosierte Nahrungsergänzung suchen, bei der Gummibonbons möglicherweise Schwierigkeiten haben, größere Mengen aktiver Inhaltsstoffe zu liefern, ohne Geschmack, Textur oder Zuckergehalt zu beeinträchtigen. Darüber hinaus bieten Fortschritte bei Verabreichungssystemen wie Brausetabletten, auflösbaren Streifen und trinkfertigen Formulierungen bequeme und schnell absorbierende Alternativen, die gesundheitsbewusste Verbraucher ansprechen. Obwohl Gummibonbons Nutzer durch ihre Schmackhaftigkeit und einfache Einnahme anziehen, erhöht die zunehmende Verfügbarkeit und wahrgenommene Wirksamkeit dieser alternativen Formate den Wettbewerbsdruck und begrenzt das Wachstumspotenzial von Gummibonbons im breiteren Markt für funktionelle und diätetische Nahrungsergänzungsmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Varianten überholen traditionelle Formate

Traditionelle Gelees und Gummibonbons machten 2025 einen Marktanteil von 41,53 % aus, angetrieben durch ihre starke Assoziation mit Genuss, Nostalgie und breiter Marktattraktivität, was ihre Rolle im globalen Süßwarenmarkt festigt. Ihre lebhaften Farben, verspielten Formen und vielfältigen Geschmacksrichtungen sprechen Kinder und junge Verbraucher an und appellieren gleichzeitig an Erwachsene, die erschwingliche Leckereien und gelegentlichen Genuss suchen. Laufende Innovationen bei Geschmacksprofilen, von klassischen Fruchtaromen bis hin zu sauren, herben und exotischen Optionen, halten die Kategorie dynamisch und fördern Wiederholungskäufe. Saisonale Einführungen, thematische Verpackungen und Kooperationen mit beliebten Unterhaltungsfranchises steigern die Sichtbarkeit weiter und fördern Impulskäufe. Die breite Verfügbarkeit dieser Produkte in Supermärkten, Convenience-Stores und Online-Plattformen sowie wettbewerbsfähige Preise und Großverpackungsformate unterstützen einen hohen Verbrauch und stärken ihre Position als wichtiges Segment im Markt für Gelees und Gummibonbons.

Funktionelle Gelees und Gummibonbons werden voraussichtlich bis 2031 mit einer CAGR von 6,27 % wachsen, angetrieben durch die zunehmende Integration von Süßwaren und Wellness, da Verbraucher bequeme und angenehme Wege suchen, ihre Gesundheit zu unterstützen. Diese Produkte entwickeln sich zu Alternativen zu traditionellen Nahrungsergänzungsformaten und bieten Vorteile wie Vitamine, Mineralien, Probiotika, Kollagen und pflanzliche Extrakte in einer leicht einzunehmenden Form. Das wachsende Bewusstsein für präventive Gesundheitsversorgung und die Nachfrage nach gezielten Lösungen, einschließlich Immununterstützung, Verdauungsgesundheit, Schönheitsverbesserung und Stressabbau, fördern die Akzeptanz in verschiedenen Altersgruppen. Darüber hinaus ermöglichen Fortschritte in der Formulierungstechnologie Herstellern, die Inhaltsstoffstabilität zu verbessern, den Zuckergehalt zu reduzieren und pflanzenbasierte oder Clean-Label-Zutaten einzubeziehen, was die Produktglaubwürdigkeit verbessert. Die Kombination aus Geschmack und Funktionalität, unterstützt durch starkes Marketing, das Gesundheitsvorteile und Lifestyle-Ausrichtung betont, treibt das Wachstum funktioneller Gelees und Gummibonbons im breiteren Markt voran.

Nach Zutatenquelle: Pflanzenbasierte Alternativen stören die Gelatinedominanz

Gelatinebasierte Formulierungen machten 2025 43,86 % des Marktes aus, angetrieben durch ihre überlegene Textur, Elastizität und sensorische Attraktivität. Gelatine verleiht die charakteristische zähe und federnde Konsistenz, die Verbraucher oft mit traditionellen Gummibonbons verbinden, was sie sowohl für Süßwaren als auch für bestimmte funktionelle Anwendungen zur bevorzugten Wahl macht. Ihre Fähigkeit, ein klares, glänzendes Erscheinungsbild zu liefern und eine stabile Struktur über verschiedene Formulierungen hinweg aufrechtzuerhalten, gewährleistet eine konsistente Produktqualität im großen Maßstab. Darüber hinaus ist Gelatine kostengünstig und weit verbreitet, was es Herstellern ermöglicht, Gummibonbons zu wettbewerbsfähigen Preisen herzustellen und dabei ein angenehmes Mundgefühl und eine gute Geschmacksfreisetzung zu erhalten. Der Inhaltsstoff bietet auch Formulierungsflexibilität, die eine nahtlose Einbeziehung von Farben, Aromen und Wirkstoffen ermöglicht, was Produktinnovationen unterstützt und die Massenmarktnachfrage bedient.

Pektin/pflanzenbasierte Alternativen wachsen bis 2031 mit einer CAGR von 6,36 %, angetrieben durch den zunehmenden Wandel hin zu veganen, vegetarischen und Clean-Label-Konsummustern, da Verbraucher tierische Inhaltsstoffe meiden. Pektin, das typischerweise aus Früchten gewonnen wird, entspricht einer natürlichen und pflanzenbasierten Positionierung und macht es für gesundheitsbewusste und ethisch orientierte Verbraucher attraktiv. Diese Gummibonbons erfüllen auch religiöse Ernährungsanforderungen und sprechen allergenempfindliche Gruppen an, was ihre globale Verbraucherbasis erweitert. Darüber hinaus nutzen Marken pektinbasierte Formulierungen, um Bio-, gentechnikfreie und zuckerarme Varianten einzuführen, die oft mit fruchtbasierten Aromen kombiniert werden, die die Wahrnehmung von Natürlichkeit verstärken. Während sich die Textur pektinbasierter Gummibonbons leicht von Gelatine unterscheidet, verbessern Fortschritte in der Formulierungstechnologie die Kaubarkeit und Stabilität, was pflanzenbasierten Gummibonbons ermöglicht, effektiver zu konkurrieren und gleichzeitig die Premiumisierung und Differenzierung im Markt zu unterstützen.

Nach Endverbraucher: Erwachsenenadoption verändert Konsummuster

Das Segment Kinder machte 2025 58,41 % der Endverbrauchernachfrage aus, angetrieben durch ihre starke visuelle Attraktivität, ihren Geschmack und ihr interaktives Konsumerlebnis, das sie für jüngere Zielgruppen besonders attraktiv macht. Merkmale wie leuchtende Farben, lustige Formen wie Tiere oder Zeichentrickfiguren sowie eine Vielzahl fruchtiger und saurer Aromen steigern die Produktbegeisterung und fördern den Wiederholungskonsum. Eltern spielen ebenfalls eine bedeutende Rolle bei dieser Nachfrage, indem sie Gummibonbons als gelegentliche Leckereien, Belohnungen oder Lunchbox-Ergänzungen kaufen, insbesondere wenn Produkte mit wahrgenommenen Vorteilen wie zugesetzten Vitaminen oder reduziertem Zuckergehalt vermarktet werden. Saisonale Verpackungen, Kooperationen mit beliebten Medienfiguren und kleine, praktische Packungsgrößen stimulieren Impulskäufe weiter und fördern die Markentreue bei Kindern. Darüber hinaus macht die einfache Einnahme im Vergleich zu Hartbonbons oder Schokolade Gummibonbons zur bevorzugten Süßwarenwahl für Kinder und unterstützt ein nachhaltiges Wachstum in diesem Segment.

Das Erwachsenensegment wächst schneller, mit einer bis 2031 prognostizierten CAGR von 6,01 %, angetrieben durch veränderte Konsummuster, die Genuss mit Funktionalität und Bequemlichkeit verbinden. Erwachsene werden zunehmend von Gummibonbons angezogen, nicht nur als nostalgische Leckereien, sondern auch als erlaubte Genüsse, die zu einem geschäftigen Lebensstil passen. Die steigende Nachfrage nach Premium- und handwerklichen Varianten mit anspruchsvollen Aromen, Bio-Zutaten und zuckerarmen Formulierungen entspricht verfeinerten Geschmackspräferenzen. Darüber hinaus spricht die Ausweitung funktioneller Gummibonbons, die mit Vitaminen, Kollagen und anderen Wellnesszutaten angereichert sind, gesundheitsbewusste Verbraucher an, die angenehme Alternativen zu traditionellen Nahrungsergänzungsmitteln suchen. Diskreter Konsum unterwegs, ansprechende Verpackungen und die Positionierung sowohl als Leckerei als auch als Lifestyle-Produkt steigern ihre Attraktivität bei Berufstätigen und älteren Verbrauchern und treiben die Nachfrage im Erwachsenensegment voran.

Nach Vertriebskanal: E-Commerce verändert die Einzelhandelslandschaft

Supermärkte/Verbrauchermärkte machten 2025 einen Vertriebsanteil von 37,30 % aus, angetrieben durch Faktoren wie hohe Produktsichtbarkeit, umfangreiche Regalfläche und starkes Impulskaufverhalten. Diese Einzelhandelsformate positionieren Süßwaren strategisch in der Nähe von Kassenbereichen, Gangenden und Werbedisplays, um ungeplante Käufe zu fördern. Die Verfügbarkeit einer breiten Auswahl an Marken, Geschmacksrichtungen, Packungsgrößen und Preispunkten in diesen Geschäften ermöglicht es Verbrauchern, Optionen einfach zu vergleichen und Produkte auszuwählen, die ihren Präferenzen und Budgets entsprechen. Werbeaktionen im Geschäft, einschließlich Rabatte, Bündelangebote und saisonale Displays, steigern die Nachfrage weiter, insbesondere während Festzeiten und Feiertagen. Darüber hinaus stärken das Vertrauen in etablierte Einzelhandelsketten und die Möglichkeit, Produkte physisch zu inspizieren, das Verbrauchervertrauen und tragen zu konsistenten, umsatzstarken Verkäufen von Gelees und Gummibonbons über diesen Kanal bei.

Online-Einzelhandelsgeschäfte expandieren bis 2031 mit einer CAGR von 7,18 %, angetrieben durch zunehmende digitale Akzeptanz, Bequemlichkeit und Zugang zu einem breiteren Produktportfolio. E-Commerce-Plattformen bieten Verbrauchern die Möglichkeit, eine breite Palette inländischer und internationaler Marken zu erkunden, einschließlich Nischen-, Premium- und funktioneller Gummibonbonprodukte, die möglicherweise nicht in physischen Geschäften erhältlich sind. Funktionen wie Heimlieferung, Abonnementmodelle für regelmäßige Käufe und personalisierte Empfehlungen verbessern das Einkaufserlebnis und fördern Wiederholungskäufe. Online-Kanäle bieten auch detaillierte Produktinformationen, Bewertungen und Zutattransparenz, die besonders von gesundheitsbewussten Verbrauchern geschätzt werden, die funktionelle oder zuckerarme Optionen suchen. Darüber hinaus tragen gezieltes digitales Marketing, Influencer-Promotionen und exklusive Online-Rabatte erheblich dazu bei, Sichtbarkeit und Umsatz zu steigern, was den Online-Einzelhandel zu einem zunehmend wichtigen Vertriebskanal für den Markt für Gelees und Gummibonbons macht.

Geografische Analyse

Nordamerika machte 2025 einen Marktanteil von 41,11 % aus, angetrieben durch eine starke Nachfrage nach funktionellen und angereicherten Süßwaren, unterstützt durch ein hohes Verbraucherbewusstsein für Gesundheit und Wellness. Gummibonbons haben als Verabreichungsformat für Nahrungsergänzungsmittel wie Vitamine, Kollagen und Probiotika an Popularität gewonnen und bieten eine angenehmere Alternative zu herkömmlichen Pillen. Die Region profitiert von einer gut etablierten Einzelhandelsinfrastruktur und hoher E-Commerce-Durchdringung, was die Produktverfügbarkeit und -sichtbarkeit verbessert. Kontinuierliche Innovationen bei zuckerarmen, Bio- und Clean-Label-Formulierungen entsprechen wachsenden Bedenken hinsichtlich des Zuckerkonsums. Darüber hinaus sprechen Premiumisierungstrends und handwerkliche Positionierung erwachsene Verbraucher an. Aggressives Marketing, Markenkooperationen und saisonale Produkteinführungen stimulieren den Konsum in verschiedenen Altersgruppen weiter.

Der Markt im Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 6,61 %, angetrieben durch schnelle Urbanisierung, steigende verfügbare Einkommen und sich wandelnde Ernährungsgewohnheiten. Eine große und junge Bevölkerungsbasis, insbesondere in Ländern wie China und Indien, unterstützt eine hohe Nachfrage nach bunten, unterhaltsamen und erschwinglichen Süßwarenprodukten. Zunehmendes Gesundheitsbewusstsein fördert auch die Akzeptanz funktioneller Gummibonbons, insbesondere in städtischen Zentren, wo Verbraucher offener für nutraceutische Innovationen sind. Die Ausweitung moderner Einzelhandelsformate und das schnelle Wachstum von Online-Shopping-Plattformen haben die Produktverfügbarkeit sowohl in Metropolen als auch in Städten der zweiten Reihe erheblich verbessert. Darüber hinaus ermöglichen lokale Geschmacksanpassungen und regionsspezifische Produktinnovationen Marken, auf vielfältige Geschmackspräferenzen einzugehen und das Marktwachstum weiter zu beschleunigen.

In Europa wird die Nachfrage durch eine starke Präferenz für Premium-, Bio- und pflanzenbasierte Gummibonbons angetrieben, begleitet von einem zunehmenden regulatorischen Fokus auf Zuckerreduzierung, der Reformulierung und Innovation fördert. Südamerika profitiert von wachsenden städtischen Bevölkerungen und expandierenden Einzelhandelsnetzwerken, wo erschwingliche Süßwarenprodukte bei preissensiblen Verbrauchern beliebt bleiben. Im Nahen Osten und Afrika treiben steigende Jugenddemografien, zunehmende Verwestlichung der Ernährung sowie expandierende Supermarkt- und Convenience-Store-Kanäle die Nachfrage an. In all diesen Regionen spielt die Produktdiversifizierung, einschließlich Halal-zertifizierter und gelatinefreier Varianten, zusammen mit verbesserten Vertriebs- und Marketingstrategien eine entscheidende Rolle bei der Aufrechterhaltung der Marktexpansion.

Wettbewerbslandschaft

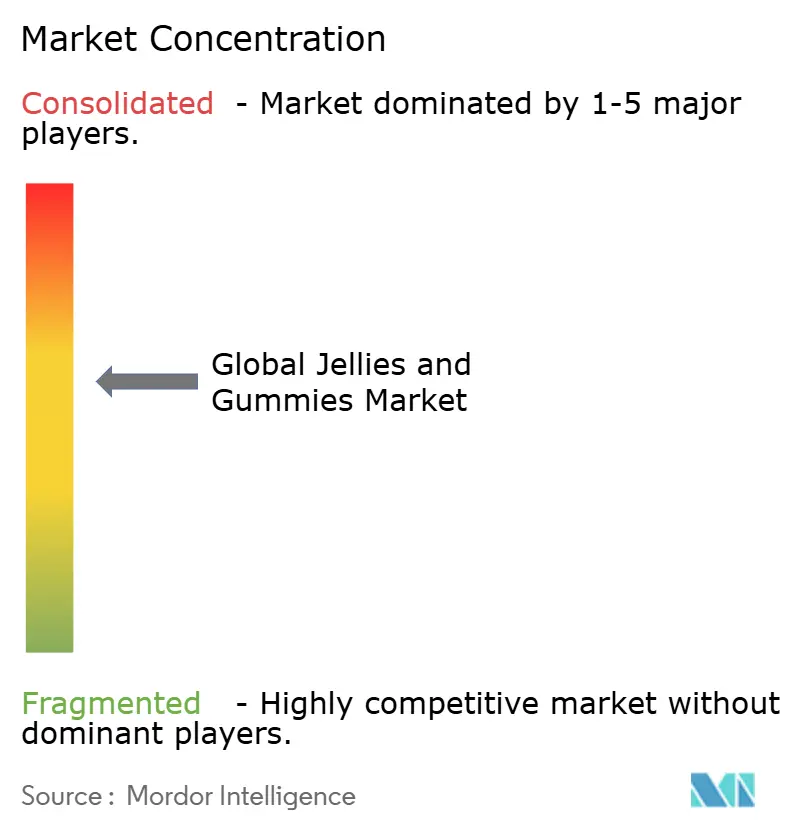

Der globale Markt für Gelees und Gummibonbons weist eine mäßig fragmentierte Wettbewerbsstruktur auf, in der etablierte multinationale Unternehmen mit einer wachsenden Anzahl von Nischen- und wellnessorientierten Marken koexistieren. Prominente Süßwarenunternehmen, darunter Mars, Haribo, Ferrara Candy Company, Nestlé und Perfetti Van Melle, behaupten starke Marktpositionen durch umfangreiche Produktportfolios, Markenbekanntheit und globale Vertriebsnetzwerke. Diese Unternehmen dominieren traditionelle Süßwarensegmente, indem sie Skaleneffekte, eine effiziente Beschaffung wichtiger Zutaten wie Gelatine und eine weitreichende Einzelhandelspräsenz nutzen. Ihre Fähigkeit, innerhalb etablierter Formate zu innovieren, neue Geschmacksrichtungen, Verpackungen und saisonale Angebote einzuführen, hilft dabei, die Verbrauchertreue in Massenmarktsegmenten aufrechtzuerhalten.

Gleichzeitig erlebt der Markt das schnelle Wachstum von Herausforderermarken wie SmartSweets, SmartyPants und Goli Nutrition. Diese Marken gestalten die Wettbewerbslandschaft neu, indem sie sich auf gesundheitsbewusste Verbraucher konzentrieren. Sie differenzieren sich durch Clean-Label-Formulierungen, reduzierten Zuckergehalt, pflanzenbasierte Zutaten und starke digital-first-Markenstrategien. Indem sie sich an sich entwickelnde regulatorische Anforderungen für Zuckerreduzierung und transparente Kennzeichnung anpassen, erschließen diese Marken die Nachfrage in funktionellen und gesünderen Segmenten. Ihr Einsatz von Influencer-Marketing, Direktvertriebskanälen und Social-Media-Engagement ermöglicht einen schnelleren Markenaufbau und stärkere Verbindungen zu jüngeren Zielgruppen, was sie zu agilen Wettbewerbern gegenüber traditionellen Herstellern positioniert.

Der Wettbewerb im Markt für Gelees und Gummibonbons wird durch Innovation und sich wandelnde Verbraucherpräferenzen weiter intensiviert. Fortschritte in der Formulierungstechnologie ermöglichen die Entwicklung neuer Texturen, Verabreichungssysteme und Inhaltsstoffkombinationen, was sowohl etablierten Akteuren als auch aufstrebenden Marken ermöglicht, ihre Produktangebote zu diversifizieren. Darüber hinaus erweitert der wachsende Fokus auf Personalisierung, ethische Beschaffung und diätetische Inklusivität, wie vegane und Halal-Konformität, den Wettbewerbsrahmen über traditionelle Faktoren wie Geschmack und Preis hinaus. Da sich der digitale Handel weiterentwickelt, sind Marken, die datengesteuerte Verbrauchererkenntnisse effektiv mit Produktentwicklungs- und Vertriebsstrategien integrieren, besser positioniert, um aufkommende Chancen zu nutzen. Dieses dynamische Umfeld unterstreicht die zunehmend innovationsgetriebene Natur der Wettbewerbslandschaft.

Branchenführer im Bereich Gelees und Gummibonbons

Mars, Incorporated

Ferrara Candy Co. Inc.

Haribo GmbH & Co. KG

Nestlé S.A.

Albanese Confectionery Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: GateDrop führte eine neue Linie von Energie-Gummibonbons ein und markierte damit seinen strategischen Einstieg in den Markt für funktionelle Süßwaren. Das Produkt ist als bequeme und vielseitige Alternative zu herkömmlichen Energydrinks positioniert.

- April 2026: TopGum Industries erweiterte sein Nutraceutical-Portfolio mit der Einführung einer auf die Frauengesundheit ausgerichteten Gummibonbon-Linie, die Wellnessbedürfnisse im Zusammenhang mit PMS, Wechseljahren, pränataler Versorgung und hormonellem Gleichgewicht anspricht. Die Produktlinie verfügt über wissenschaftlich fundierte Formulierungen, die Botanicals wie Shatavari und Vitex sowie essentielle Nährstoffe wie Magnesium, Vitamin D und Vitamin B6 enthalten, um gezielte Gesundheitsvorteile in einem praktischen Gummibonbon-Format zu bieten. Das Unternehmen verbessert auch seinen Clean-Label-Ansatz durch die Verwendung pflanzenbasierter, pektinbasierter Formulierungen und zuckerreduzierter Systeme, die es Marken ermöglichen, funktionelle, evidenzbasierte Nahrungsergänzungsmittel zu liefern, die der wachsenden Nachfrage nach personalisierten und präventiven Gesundheitslösungen gerecht werden.

- Februar 2026: Sweet Venture Group führte ein neues Gummibonbon-Konzept unter der Marke Gummi Popz™ ein, das ein multisensorisches Erlebnis mit mehrschichtigen Aromen und knallenden Texturen bieten soll. Diese Initiative zielt darauf ab, jüngere, trendbewusste Verbraucher anzusprechen, indem Anpassung, Teilbarkeit und interaktive Esserlebnisse hervorgehoben werden, die über konventionelle Süßwarenformate hinausgehen.

Berichtsumfang des globalen Marktes für Gelees und Gummibonbons

| Traditionelle Gelees und Gummibonbons |

| Funktionelle Gelees und Gummibonbons |

| Zuckerfreie/Zuckerarme Gelees und Gummibonbons |

| Sonstige Produkttypen |

| Gelatinebasiert |

| Pektin/Pflanzenbasiert (Vegan) |

| Sonstige Hydrokolloide |

| Kinder |

| Erwachsene |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Apotheken/Drogerien |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Schweden | |

| Belgien | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Traditionelle Gelees und Gummibonbons | |

| Funktionelle Gelees und Gummibonbons | ||

| Zuckerfreie/Zuckerarme Gelees und Gummibonbons | ||

| Sonstige Produkttypen | ||

| Nach Zutatenquelle | Gelatinebasiert | |

| Pektin/Pflanzenbasiert (Vegan) | ||

| Sonstige Hydrokolloide | ||

| Nach Endverbraucher | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Apotheken/Drogerien | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Gelees und Gummibonbons im Jahr 2026?

Die Marktgröße für Gelees und Gummibonbons beträgt im Jahr 2026 USD 32,41 Milliarden und wird voraussichtlich bis 2031 USD 43,05 Milliarden erreichen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik verzeichnet den stärksten Anstieg mit einer CAGR von 6,61 %, angetrieben durch Urbanisierung, Halal-zertifizierte Produkteinführungen und steigende verfügbare Einkommen.

Welches Segment hat den größten Anteil im Jahr 2025?

Traditionelle Gelees und Gummibonbons führen mit 41,53 % des Wertes im Jahr 2025.

Wie ist der Ausblick für den Online-Einzelhandel?

Online-Umsätze steigen mit einer CAGR von 7,18 %, da TikTok Shop, Markenwebseiten und Abonnementmodelle Regalplatzhürden überwinden und die Kundenakquisitionskosten senken.

Seite zuletzt aktualisiert am: