Gummivitamin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.33 Milliarden US-Dollar |

| Marktgröße (2031) | 16.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

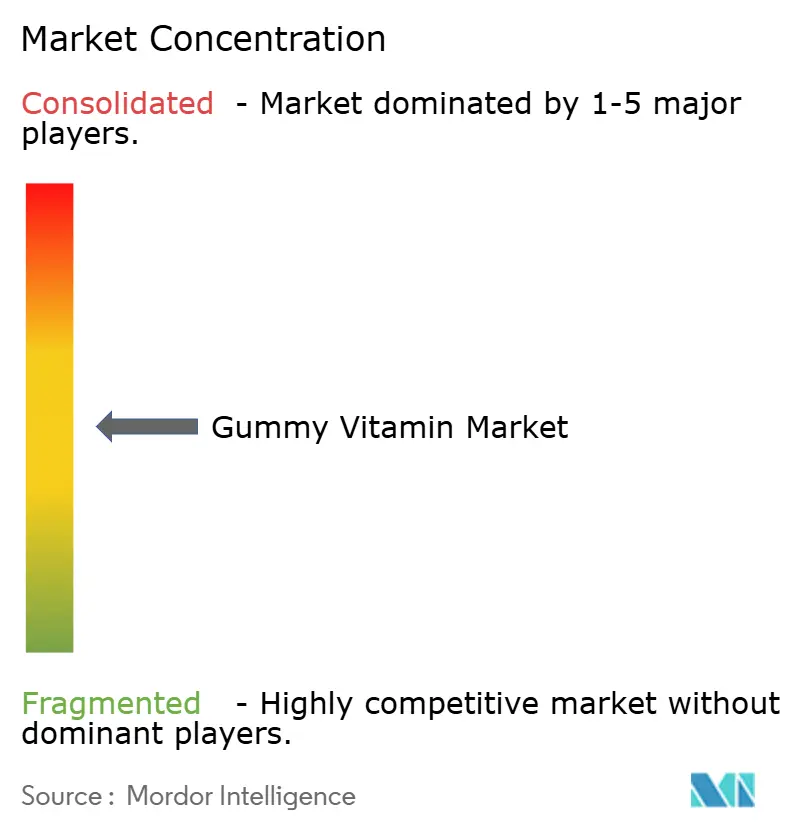

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gummivitamin-Marktanalyse von Mordor Intelligence

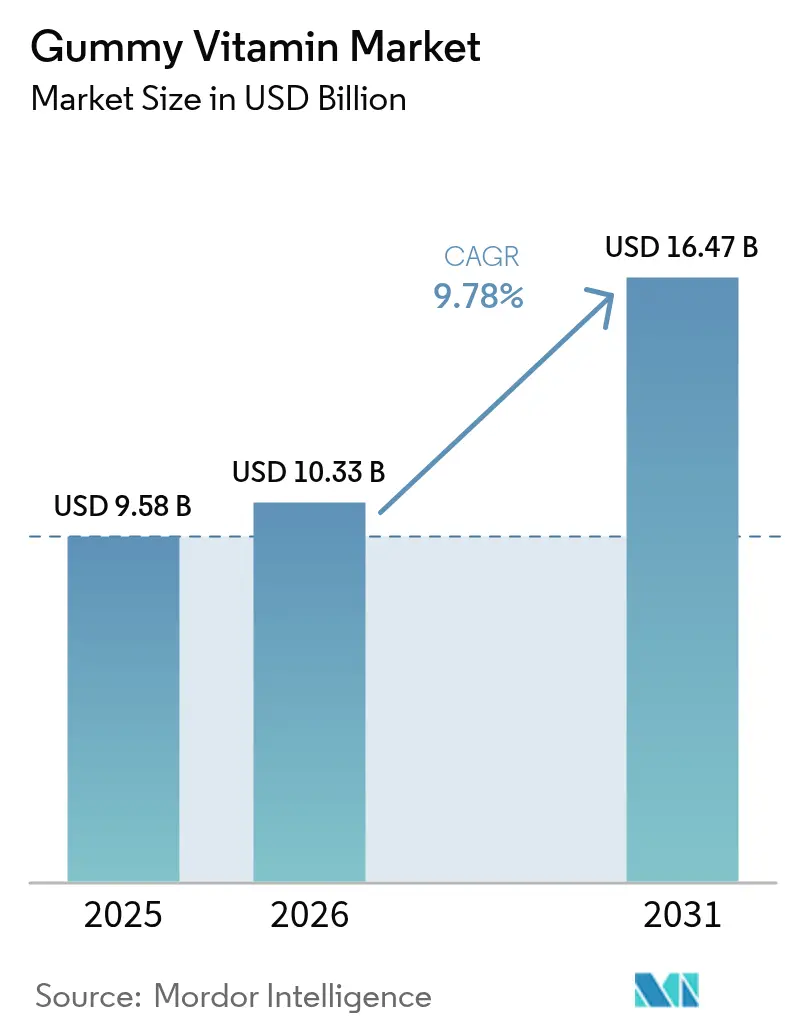

Die Größe des Gummivitamin-Marktes wird für 2025 auf USD 9,58 Milliarden und für 2026 auf USD 10,33 Milliarden prognostiziert und soll bis 2031 USD 16,47 Milliarden erreichen, was einem Wachstum mit einer CAGR von 9,78 % von 2026 bis 2031 entspricht. Multivitamin-Gummis führen weiterhin den Markt an, während Einzelnährstoffprodukte eine steigende Nachfrage verzeichnen, da Verbraucher Diagnostik und tragbare Geräte nutzen, um ihre Mikronährstoffaufnahme zu optimieren. Dieser Wandel wird durch Faktoren wie alternde Bevölkerungen, eine wachsende Präferenz für vegane Optionen wie Pektin anstelle von Gelatine sowie die Einführung zuckerfreier oder biologischer Formulierungen vorangetrieben, die die potenzielle Verbraucherbasis erweitern. Strengere Vorschriften in Regionen wie den Vereinigten Staaten, der Europäischen Union, China und Indien erhöhen die Compliance-Kosten und verschaffen größeren, gut finanzierten Unternehmen einen Vorteil. Darüber hinaus spiegeln Investitionen in Lieferketten, wie der Aufbau großangelegter Gummivitamin-Produktionsanlagen in den Vereinigten Staaten und E-Commerce-Hubs in der Asien-Pazifik-Region, das anhaltende Vertrauen in das Wachstum des Gummivitamin-Marktes wider.

Wichtigste Erkenntnisse des Berichts

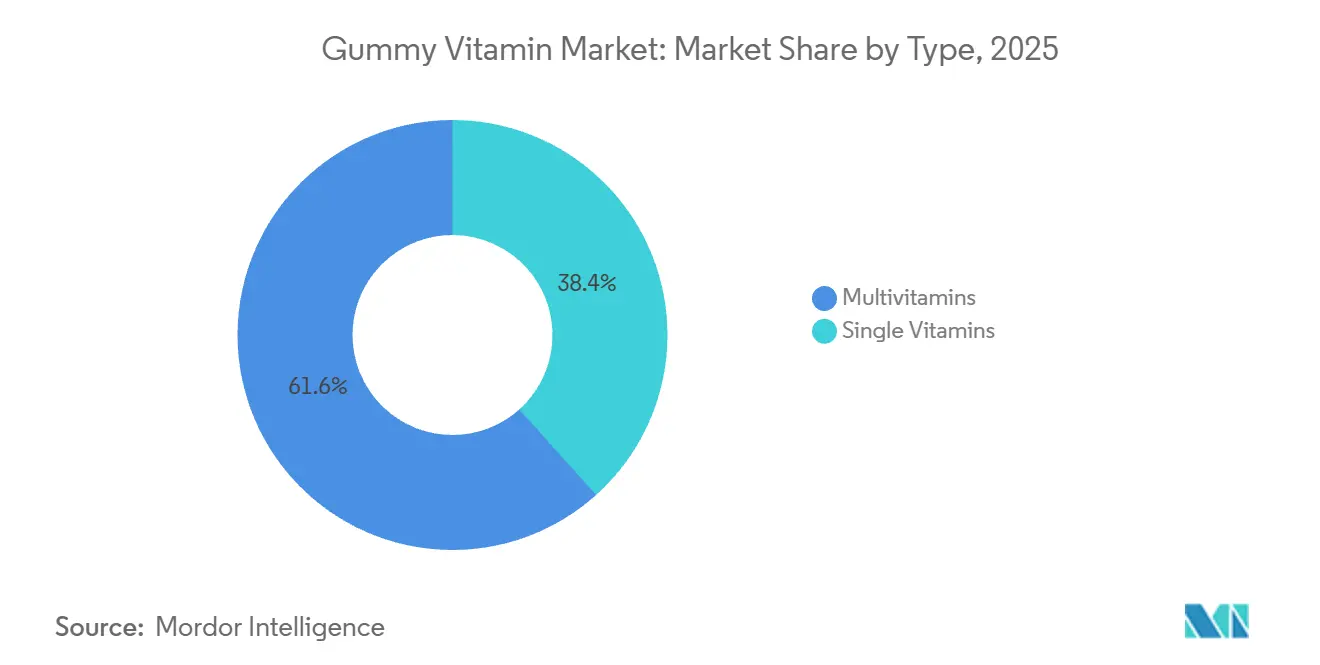

- Nach Produkttyp führten Multivitamine mit einem Marktanteil von 61,64 % am Gummivitamin-Markt im Jahr 2025, während Einzelvitaminprodukte bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen werden.

- Nach Kategorie entfielen auf Erwachsene 69,89 % der Gummivitamin-Marktgröße im Jahr 2025, und Senioren werden voraussichtlich mit einer CAGR von 10,81 % wachsen.

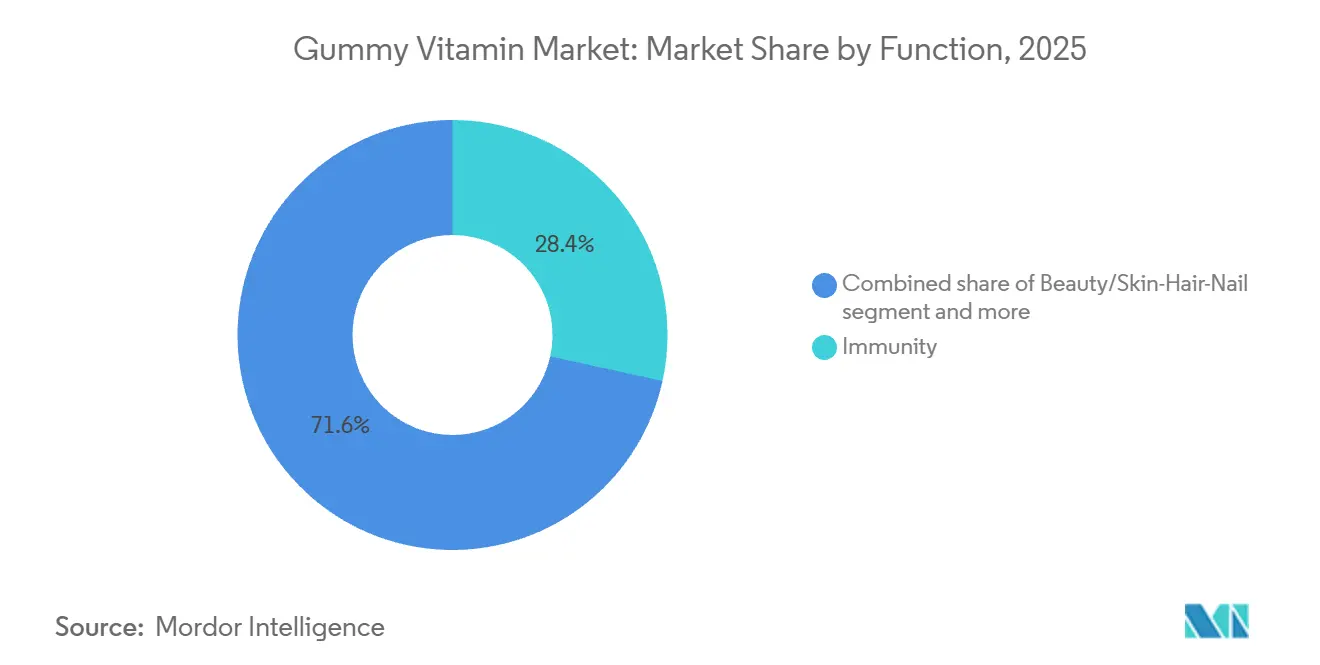

- Nach Funktion sicherten sich Immunitätsprodukte einen Anteil von 28,43 % an der Gummivitamin-Marktgröße im Jahr 2025, und das Segment Schönheit/Haut-Haar-Nägel entwickelt sich mit einer CAGR von 11,43 %.

- Nach Verpackung dominierten Flaschen mit 62,43 % des Umsatzes im Jahr 2025, während Standbodenbeutel voraussichtlich eine CAGR von 10,43 % erzielen werden.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 62,31 %, und der Online-Einzelhandel zeigt mit 10,93 % die schnellste CAGR bis 2031.

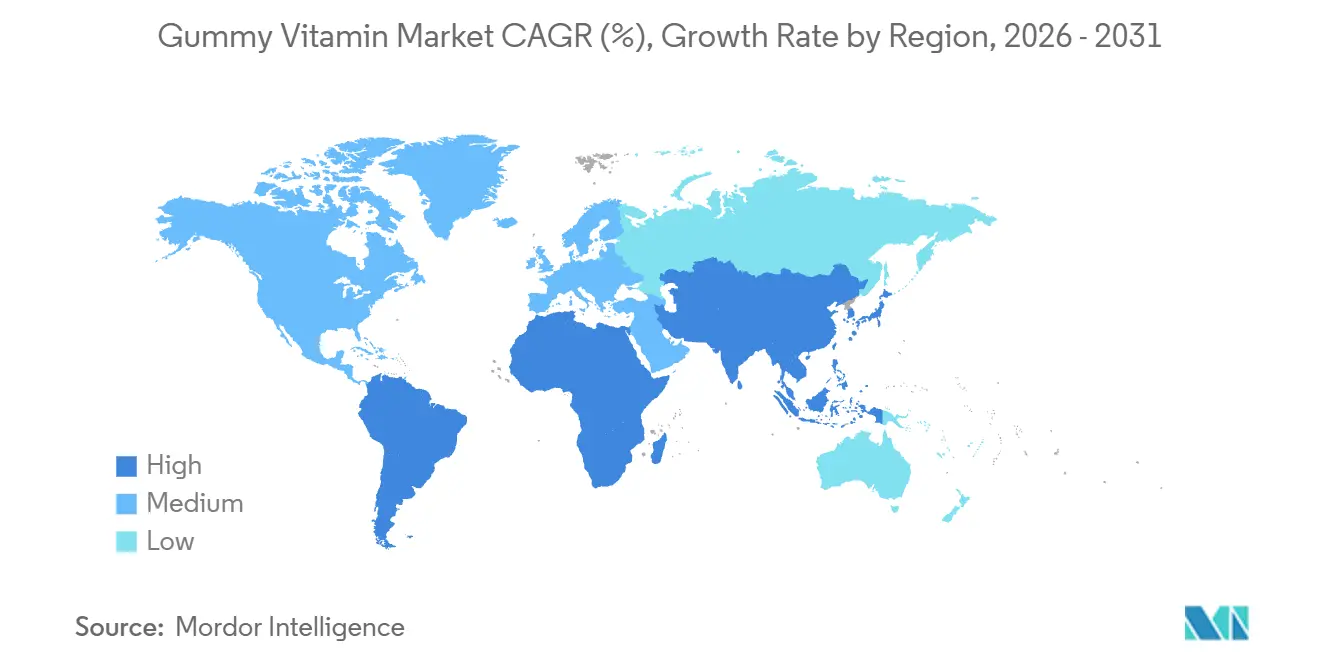

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,22 %, und die Asien-Pazifik-Region zeigt mit 10,82 % die schnellste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gummivitamin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf präventive Gesundheitsversorgung und tägliche Ernährung | +1.8% | Global, mit ausgeprägter Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende vegane Bevölkerung mit Nachfrage nach pflanzenbasierten Optionen | +1.5% | Nordamerika und Europa als Kernmärkte, mit Ausweitung auf städtische Zentren in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Bedarf an leicht konsumierbaren Formaten | +1.6% | Global, mit beschleunigter Wirkung in der Asien-Pazifik-Region und Europa aufgrund der alternden Bevölkerung | Langfristig (≥ 4 Jahre) |

| Produktinnovationen wie zuckerfreie und biologische Varianten | +1.4% | Nordamerika und Europa führend, mit Ausstrahlungseffekten auf Premiumsegmente in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Ausweitung auf gesundheitsbewusste Millennials und Fitnessbegeisterte | +1.3% | Global, mit städtischer Konzentration in der Asien-Pazifik-Region, Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach immunitätsstärkenden Produkten nach der Pandemie | +1.2% | Global, mit anhaltend erhöhtem Niveau in Märkten, die schwere COVID-19-Wellen erlebt haben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf präventive Gesundheitsversorgung und tägliche Ernährung

Präventive Gesundheitsversorgung hat sich von einem klinischen Schwerpunkt zu einer verbrauchergetriebenen Gewohnheit entwickelt, wobei die Mehrheit der Amerikaner mittlerweile Nahrungsergänzungsmittel verwendet, wie die Umfrage des Council for Responsible Nutrition aus dem Jahr 2024 berichtet [1]Quelle: Council for Responsible Nutrition, "2024 CRN-Verbraucherbefragung zu Nahrungsergänzungsmitteln," crnusa.org. Gummivitamine haben an Popularität gewonnen, indem sie Compliance-Herausforderungen begegnen, da kaubare Formate den Bedarf an Wasser eliminieren und den metallischen oder kreidigen Nachgeschmack überdecken, der häufig mit Tabletten verbunden wird. Ein Verbrauchergesundheitsbericht hob hervor, dass die Haushaltsausgaben für Wellnessprodukte zwischen 2022 und 2025 jährlich um 12 % gestiegen sind, wobei komfortorientierte Formate einen erheblichen Anteil dieses Wachstums auf sich vereinen. Der Nahrungsergänzungsmarkt der Vereinigten Staaten wird zunehmend von Verbrauchern angetrieben, die Nahrungsergänzung als proaktive Maßnahme zur Behebung von Nährstofflücken betrachten und nicht als reaktive Lösung. Dieser proaktive Ansatz zeigt sich besonders in arbeitgeberfinanzierten Wellnessprogrammen, die Vitaminabonnements subventionieren und Gummiformate in betriebliche Gesundheitsleistungen integrieren. Darüber hinaus steht der Trend im Einklang mit personalisierten Ernährungsplattformen, die spezifische Mikronährstoffkombinationen auf Basis von Gentests oder Daten tragbarer Geräte empfehlen und Gummis als anpassbare Komponenten in maßgeschneiderten Regimen positionieren.

Wachsende vegane Bevölkerung mit Nachfrage nach pflanzenbasierten Optionen

Die wachsende vegane Bevölkerung treibt die steigende Nachfrage nach pektinbasierten Gummiformulierungen als Alternativen zu traditioneller Gelatine aus tierischem Kollagen an. Pektin, gewonnen aus Zitrusschalen oder Apfeltrester, bietet eine ähnliche Textur und Kaubarkeit und erfüllt gleichzeitig pflanzliche Zertifizierungen wie das Vegane Warenzeichen der Vegan Society. Die Übernahme von SmartyPants Vitamins durch Unilever im November 2020 verdeutlichte die Attraktivität von Produkten ohne gentechnisch veränderte Organismen (Non-GMO) und mit sauberem Etikett, die bei flexitarischen und veganen Verbrauchern Anklang finden, die Zutaten-Transparenz priorisieren. Dieses Verbrauchersegment trägt auch zur Premiumisierung bei, da pflanzliche Gummis aufgrund höherer Rohstoffkosten und Zertifizierungsanforderungen deutlich teurer sind als gelatinebasierte Produkte. Einzelhändler berichten, dass vegane Gummi-Lagereinheiten in städtischen Märkten mit einem hohen Anteil an Millennials und der Generation Z, die ethische Beschaffung über Preisüberlegungen stellen, einen schnelleren Lagerumschlag verzeichnen. Dieser Trend erstreckt sich über Vitamine hinaus auf vegane Kollagenvorstufen wie Aminosäuren und Vitamin-C-Mischungen, die die endogene Kollagensynthese unterstützen, ohne auf tierische Peptide angewiesen zu sein.

Wachsende geriatrische Bevölkerung mit Bedarf an leicht konsumierbaren Formaten

Die Vereinten Nationen schätzen, dass die globale Bevölkerung im Alter von 65 Jahren und älter bis 2050 erheblich zunehmen wird, wobei die Asien-Pazifik-Region den Großteil dieses Wachstums beisteuert. Schluckbeschwerden, bekannt als Dysphagie, betreffen einen bemerkenswerten Anteil der Senioren und machen Gummivitamine zu einer praktischen Notwendigkeit und nicht zu einer Lifestyle-Entscheidung. Vitamin-D3-Gummis erfüllen in dieser Gruppe einen wichtigen Bedarf, da alternde Haut im Vergleich zu jüngeren Erwachsenen deutlich weniger Cholecalciferol aus Sonnenlicht produziert, was eine Supplementierung zur Unterstützung der Knochendichte und Immunfunktion erfordert [2]Quelle: Nationale Gesundheitsinstitute, "Vitamin D," ods.od.nih.gov. In den Vereinigten Staaten nutzt ein großer Prozentsatz der Medicare-Begünstigten Nahrungsergänzungsmittel, wobei Gummiformate wegen ihres Geschmacks und der einfachen Portionierung bevorzugt werden. Das japanische Ministerium für Gesundheit, Arbeit und Soziales hat Lebensmittel für spezifische Gesundheitszwecke befürwortet, zu denen seniorenfreundliche Gummiformate gehören, die mit Kalzium, Magnesium und B-Komplex-Vitaminen angereichert sind, um altersbedingtem kognitivem Abbau entgegenzuwirken. Darüber hinaus reduzieren Verpackungsinnovationen wie leicht zu öffnende Flaschen mit großgedruckten Etiketten und Einzelportionsbeutel die Herausforderungen für Personen mit Arthritis und verbessern so die Zugänglichkeit für diese demografische Gruppe.

Produktinnovationen wie zuckerfreie und biologische Varianten

Pharmavite führte im März 2024 seine Nature Made Zero Sugar Gummis ein und verwendete dabei Allulose, einen seltenen Zucker mit deutlich weniger Kalorien als Saccharose, um Verbraucherbedenken hinsichtlich zugesetzter Zucker zu begegnen, die mit kohlenhydratarmen Diäten in Konflikt stehen. Allulose wird vom Körper nicht metabolisiert und erhöht den Blutzuckerspiegel nicht, was es für Diabetiker und Personen geeignet macht, die ketogene Diäten befolgen und bisher Gummi-Nahrungsergänzungsmittel gemieden haben. Darüber hinaus gewinnen Stevia- und Mönchsfruchtextrakte als natürliche Süßungsmittel an Popularität, die den Standards der Lebensmittel- und Arzneimittelbehörde (FDA) für allgemein als sicher anerkannte Stoffe (GRAS) entsprechen und dabei den Nachgeschmack vermeiden, der mit früheren Zuckeralkoholen wie Sorbitol verbunden war. Bio-Zertifizierungen wie USDA Organic in den Vereinigten Staaten und EU-Bio gemäß Verordnung (EU) 2018/848 bieten eine Premium-Regalpositionierung und rechtfertigen Preiserhöhungen, indem sie Verbrauchern versichern, dass die Zutaten frei von synthetischen Pestiziden und gentechnisch veränderten Organismen (GVO) sind. Pharmavites Einführung der Advanced Multivitamin Gummies im Februar 2024, die deutlich mehr Nährstoffe als frühere Formulierungen enthalten, verdeutlicht den Wettbewerb unter Marken, die Nährstoffdichte erhöhen und gleichzeitig die Bioverfügbarkeitsbeschränkungen von Gummiformaten berücksichtigen wollen. Diese Innovationen stehen auch im Einklang mit regulatorischen Anforderungen, da das FDA-Mandat zur Kennzeichnung von zugesetzten Zuckern auf Nährwertangaben Marken dazu veranlasst hat, ihre Produkte zu reformulieren, um eine mögliche Ablehnung durch Verbraucher zu vermeiden.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Compliance für Kennzeichnung und Aussagen | -0.6% | Global, mit verstärkter Durchsetzung in Nordamerika und Europa unter FDA- und EFSA-Aufsicht | Mittelfristig (2–4 Jahre) |

| Künstliche Zusatzstoffe, die Sicherheits- und Transparenzbedenken aufwerfen | -0.5% | Nordamerika und Europa führen die Verbraucherreaktion an, mit Ausstrahlungseffekten auf städtische Märkte in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Vorhandensein von zugesetzten Zuckern, die mit zuckerarmen Diäten in Konflikt stehen | -0.4% | Global, mit ausgeprägter Wirkung in Nordamerika und Europa, wo kohlenhydratarme Diäten verbreitet sind | Kurzfristig (≤ 2 Jahre) |

| Probleme mit Haltbarkeit und Stabilität bei natürlichen Zutaten | -0.4% | Global, mit besonderen Herausforderungen in tropischen Klimazonen und Märkten ohne Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance für Kennzeichnung und Aussagen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat die Ausstellung von Warnschreiben an Hersteller von Nahrungsergänzungsmitteln zwischen 2017 und 2022 um 100 % erhöht. Diese Warnungen konzentrierten sich hauptsächlich auf nicht genehmigte Krankheitsaussagen, Kontaminationsprobleme und Verstöße gegen aktuelle Gute Herstellungspraxis (CGMP)-Standards. Gummivitamin-Hersteller wurden einer stärkeren Kontrolle unterzogen, da das bonbonartige Erscheinungsbild dieser Produkte sie besonders attraktiv für Kinder macht. Dies hat zur Durchsetzung von Vorschriften geführt, die kindersichere Verpackungen und Kennzeichnungshinweise vorschreiben, die Verbraucher klar darauf hinweisen, das Produkt „außerhalb der Reichweite von Kindern aufzubewahren”. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat im September 2024 aktualisierte Leitlinien eingeführt, die im Februar 2025 in Kraft treten sollen [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Verwaltungsleitfaden für die Vorbereitung von Anträgen zu neuen Nährstoffquellen," efsa.onlinelibrary.wiley. Diese Leitlinien schreiben eine neuartige Lebensmittelzulassung für neue Mikronährstoffquellen vor und verlangen die Einbeziehung relativer Bioverfügbarkeitsdaten zur Untermauerung von Absorptionsaussagen. Die Richtlinie 2002/46/EG der Europäischen Union (EU), konsolidiert im Juli 2024, legt die zulässigen Vitamine und Mineralstoffe in den Anhängen I und II fest. Sie überträgt jedoch die Verantwortung für die Festlegung maximaler und minimaler Dosisniveaus an die einzelnen Mitgliedstaaten, was zu einem fragmentierten Compliance-Rahmen führt, der Herausforderungen für den grenzüberschreitenden E-Commerce darstellt. Darüber hinaus hat die Arbeitsgruppe zu Artikel 8 der EFSA zu gesundheitsbezogenen Angaben 13 Substanzen identifiziert, darunter Melatonin, Curcumin, Ashwagandha und Tryptophan, die aufgrund von Sicherheitsbedenken bei hohen Dosen möglicherweise in Nahrungsergänzungsmitteln eingeschränkt werden sollen. Dies hat Hersteller zur Reformulierung von Produkten veranlasst und zu Verzögerungen bei Produkteinführungen geführt.

Künstliche Zusatzstoffe, die Sicherheits- und Transparenzbedenken aufwerfen

Verbraucherschutzgruppen haben Bedenken hinsichtlich synthetischer Farbstoffe wie Rot 40 und Gelb 5 sowie künstlicher Aromen in Gummivitaminen geäußert und auf mögliche Zusammenhänge mit Hyperaktivität bei Kindern hingewiesen sowie sauberere Etikettenalternativen gefordert. Das Kennzeichnungsmandat der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für zugesetzte Zucker, das 2020 eingeführt wurde, ergab, dass viele Gummivitamin-Formulierungen 2 bis 4 Gramm Zucker pro Portion enthalten, was 5 % bis 10 % der täglich empfohlenen Menge entspricht. Dies hat zu Kritik von Befürwortern zuckerarmer Diäten geführt. Als Reaktion darauf reformulieren Marken ihre Produkte unter Verwendung natürlicher Farbstoffe wie Rote-Bete-Saft, Kurkuma und Spirulina sowie pflanzlicher Süßungsmittel. Diese Alternativen stellen jedoch häufig Herausforderungen dar, wie z. B. eine verringerte Lagerstabilität. Natürliche Farben neigen dazu, bei Exposition gegenüber ultraviolettem (UV) Licht zu verblassen, und pektinbasierte Gummis ohne synthetische Konservierungsstoffe sind anfälliger für mikrobielle Kontamination. Die Chemikaliendatenplattform der Europäischen Union, eingerichtet gemäß Verordnung (EU) 2025/2455, zielt darauf ab, bis Januar 2029 Zutatendaten von Nahrungsergänzungsmittelherstellern zu erfassen. Obligatorische Studienbenachrichtigungen beginnen im November 2027 und erhöhen die Transparenz, könnten aber auch proprietäre Formulierungen gegenüber Wettbewerbern offenlegen. Darüber hinaus untergraben gefälschte Gummivitamine, die auf E-Commerce-Plattformen, insbesondere Amazon mit über 10.000 Nahrungsergänzungsmarken, verkauft werden, das Verbrauchervertrauen. Drittanbieter umgehen häufig Qualitätskontrollmaßnahmen und listen Produkte mit unverifizierten Zutatenangaben auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Präzision bei Einzelnährstoffen übertrifft Breitspektrum-Mischungen

Multivitamin-Gummis machten 61,64 % des prognostizierten Umsatzes für 2025 aus und unterstreichen ihre Beliebtheit als praktische Ernährungslösung für zeitlich eingeschränkte Verbraucher, die Einfachheit gegenüber gezielter Supplementierung priorisieren. Im Gegensatz dazu wird erwartet, dass Einzelvitaminformate bis 2031 mit einer CAGR von 10,54 % wachsen. Dieses Wachstum wird von Verbrauchern angetrieben, die eine präzise Dosierung suchen, um spezifische Mängel zu beheben, die durch Bluttests oder Rückmeldungen von tragbaren Geräten identifiziert wurden. Innerhalb der Einzelvitaminkategorie führen Vitamin-D3-Gummis den Markt an und adressieren weit verbreitete Mängel. Laut den Nationalen Gesundheitsinstituten (NIH) haben 42 % der Erwachsenen in den Vereinigten Staaten einen Vitamin-D-Mangel. Dieses Segment profitiert von klinischen Belegen, die ausreichende Vitamin-D-Spiegel mit verbesserter Knochengesundheit, Immunfunktion und Stimmungsregulation in Verbindung bringen. Vitamin-C-Gummis, die während der Pandemie an Popularität gewannen, haben ihren Schwung beibehalten, da Verbraucher Ascorbinsäure mit Immununterstützung und Kollagensynthese assoziieren.

Biotin-Gummis, die zur Stärkung von Haar und Nägeln beworben werden, haben bei Frauen im Alter von 25 bis 45 Jahren an Bedeutung gewonnen. Influencer-Empfehlungen auf Plattformen wie Instagram und TikTok haben eine bedeutende Rolle bei der Förderung von Impulskäufen in diesem Segment gespielt. Multivitamin-Formulierungen konzentrieren sich zunehmend auf Nährstoffdichte, um sich im Markt zu differenzieren. Pharmavites Einführung der Advanced Multivitamin Gummies im Februar 2024 beispielsweise brachte ein Produkt auf den Markt, das etwa 60 % mehr Nährstoffe als frühere Versionen bietet. Dazu gehören schwerer zu stabilisierende Verbindungen wie Folsäure und Eisen, die den Gesamtnährwert des Produkts verbessern.

Nach Kategorie: Das Seniorensegment beschleunigt sich, da die alternde Bevölkerung die Nachfrage neu gestaltet

Erwachsene machten 69,89 % des Gummivitamin-Konsums im Jahr 2025 aus, angetrieben von der erwerbstätigen Bevölkerung im Alter von 25 bis 64 Jahren, die Gummivitamine in ihre täglichen Wellnessroutinen integriert. Diese Gruppe behandelt Gummivitamine als integralen Bestandteil ihrer Morgengewohnheiten. Das Seniorensegment wird jedoch voraussichtlich bis 2031 mit einer CAGR von 10,71 % wachsen. Dieses Wachstum wird durch die Prognose der Vereinten Nationen gestützt, dass die globale Bevölkerung im Alter von 65 Jahren und älter bis 2050 1,5 Milliarden erreichen wird, wobei die Asien-Pazifik-Region 60 % dieses Anstiegs beisteuert. Dysphagie, eine Erkrankung, die das Schlucken erschwert und bis zu 15 % der Senioren betrifft, macht kaubare Formate im Vergleich zu Tabletten zu einer medizinisch bevorzugten Option. Darüber hinaus verstärkt die altersbedingte Atrophie der Geschmacksknospen die Attraktivität der Fruchtaromen von Gummis gegenüber kreidigen Alternativen. In den Vereinigten Staaten nutzen mehr als 75 % der Medicare-Begünstigten Nahrungsergänzungsmittel, wobei Kalzium-, Vitamin-D- und B-Komplex-Gummis Erkrankungen wie Osteoporose, Immunsystemschwäche und kognitive Beeinträchtigungen adressieren.

Das Kindersegment, obwohl kleiner im Gesamtkonsum, profitiert von der Bereitschaft der Eltern, Aufpreise für Produkte zu zahlen, die die Verabreichung von Vitaminen vereinfachen und tägliche Kämpfe um die Tabletteneinnahme vermeiden. Compliance-Kosten werden durch Anforderungen an kindersichere Verpackungen und „außerhalb der Reichweite aufbewahren”-Kennzeichnungen erhöht, aber diese Maßnahmen verbessern auch die Sicherheit und geben Eltern Sicherheit. In Japan hat das System der Lebensmittel für spezifische Gesundheitszwecke (FOSHU) seniorenspezifische Gummiformulierungen genehmigt, die mit Kalzium und Magnesium angereichert sind, um dem Verlust der Knochendichte entgegenzuwirken, und damit einen regulatorischen Rahmen für altersspezifische Gesundheitsaussagen geschaffen.

Nach Funktion: Schönheit von innen stört die Dominanz der Immunität

Im Jahr 2025 trugen immunitätsorientierte Produkte 28,43 % des Umsatzes bei, angetrieben durch die Verbrauchernachfrage nach der Pandemie nach Vitamin-C-, Vitamin-D- und Zink-Gummis, die für ihre immunstärkenden Vorteile vermarktet werden. Unterdessen wird das Segment Schönheit und Haut-Haar-Nägel voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen. Dieses Wachstum steht im Einklang mit dem Bericht von Unilever, der eine erhebliche Expansion in der Kategorie Schönheit von innen hervorhebt, die in den kommenden Jahren anhalten soll. Biotin-Gummis, bekannt für die Förderung der Keratinsynthese und die Stärkung der Haare, dominieren dieses Segment. Ihre Popularität wird durch influencergeführte Kampagnen auf Plattformen wie TikTok und Instagram gestärkt, die Vorher-Nachher-Transformationen zeigen, die Impulskäufe antreiben. Kollagen-Gummis, die hydrolysierte Peptide aus bovinen oder marinen Quellen enthalten, werden ebenfalls voraussichtlich während des Prognosezeitraums mit einer stetigen CAGR wachsen. Diese Produkte richten sich hauptsächlich an Frauen im Alter von 30 bis 50 Jahren und adressieren Bedenken wie Hautelastizität und Faltenprävention.

Gummis für Knochen- und Gelenkgesundheit, angereichert mit Kalzium, Magnesium und Vitamin K2 (Menachinon-2), bedienen die ältere demografische Gruppe. Sie stehen jedoch im Wettbewerb mit verschreibungspflichtigen Osteoporose-Medikamenten, die eine höhere Wirksamkeit bieten. Verdauungsgesundheits-Gummis, formuliert mit Probiotika wie Lactobacillus- und Bifidobacterium-Stämmen sowie Präbiotika wie Inulin und Fructooligosacchariden, stoßen auf Herausforderungen im Zusammenhang mit der Lagerstabilität. Lebende Kulturen bauen sich häufig in Gummimatrizen ab, sofern sie nicht mikroverkapselt sind, ein Prozess, der die Formulierungskomplexität und die Kosten erhöht. Weitere funktionale Gummikategorien umfassen Energieprodukte mit B-Komplex-Vitaminen und Coenzym Q10 (CoQ10), Schlafmittel mit Melatonin und L-Theanin sowie kognitive Unterstützungsprodukte mit Omega-3-Docosahexaensäure (DHA) und Bacopa monnieri. Diese Kategorien stellen fragmentierte Nischen dar, die Marken nutzen, um sich in wettbewerbsintensiven Einzelhandelsmärkten zu differenzieren.

Nach Verpackungsart: Standbodenbeutel fordern die Dominanz der Flaschen heraus

Flaschen machten 62,43 % des Verpackungsanteils im Jahr 2025 aus, gestützt durch etablierte Einzelhandelsregalstandards, Kompatibilität mit kindersicheren Verschlüssen und Vertrautheit der Verbraucher. Standbodenbeutel werden voraussichtlich bis 2031 mit einer CAGR von 10,43 % wachsen, angetrieben durch Nachhaltigkeitsüberlegungen. Diese Beutel verwenden 60 % bis 70 % weniger Kunststoff im Vergleich zu starren Flaschen und reduzieren das Versandgewicht, wodurch der CO2-Fußabdruck verringert wird. Marken wie SmartyPants und MaryRuth Organics haben Beutel eingeführt, um Umweltbewusstsein zu betonen und Millennials sowie Verbraucher der Generation Z anzusprechen, die Umweltauswirkungen bei ihren Kaufentscheidungen priorisieren. Darüber hinaus bieten Beutel Funktionen wie wiederverschließbare Reißverschlüsse und abreißbare Einzelportionsbeutel, die die Tragbarkeit für Reisen und den Einsatz im Fitnessstudio verbessern.

Blisterpackungen, die häufig in pharmazeutischen Anwendungen verwendet werden, bieten Manipulationssicherheit und präzise Dosierung, verursachen jedoch höhere Stückkosten, was sie für Verbraucherprodukte mit hohem Volumen weniger geeignet macht. Andere Verpackungsformate wie Gläser und Tuben bedienen Nischenanwendungen wie Geschenksets oder Abonnementboxen. Kindersichere Verpackungen bleiben eine Anforderung gemäß dem Gesetz zur Vergiftungsprävention durch Verpackungen in den Vereinigten Staaten und ähnlichen Vorschriften in der Europäischen Union, was die Verpackungskosten um 5 % bis 10 % erhöht und gleichzeitig Haftungsrisiken reduziert.

Nach Vertriebskanal: E-Commerce stört traditionelle Einzelhandels-Gatekeeping-Strukturen

Supermärkte und Hypermärkte werden voraussichtlich 62,31 % des Vertriebsanteils im Jahr 2025 ausmachen. Diese Kanäle profitieren von hohem Kundenaufkommen, Möglichkeiten für Impulskäufe und der Fähigkeit, Gummivitamine mit angrenzenden Kategorien wie Apotheke und Snacks zu kombinieren. Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2031 mit einer CAGR von 10,93 % wachsen. Dieses Wachstum wird durch Amazons Angabe von rund USD 20 Milliarden Umsatz mit Nahrungsergänzungsmitteln gestützt, der mit einer Rate von 21 % jährlich wächst. Das Wachstum des E-Commerce hat das des stationären Handels erheblich übertroffen. Im Laufe der Zeit hat sich der E-Commerce deutlich schneller entwickelt als der physische Einzelhandel, angetrieben durch Faktoren wie Abonnementmodelle, Direktverbrauchermarken und algorithmische Produktempfehlungen, die die Warenkorbgrößen erhöhen. Amazon, das eine breite Palette von Nahrungsergänzungsmarken beherbergt, hält einen erheblichen Anteil am Online-Vitamin- und Mineralstoffergänzungsmarkt und schafft ein wettbewerbsintensives Umfeld, in dem bestplatzierte Einträge die Klickraten dominieren.

Convenience- und Lebensmittelgeschäfte bedienen hauptsächlich Ergänzungskäufe und Impulskäufe, verfügen jedoch nicht über die Sortimentstiefe von Supermärkten oder die Preiswettbewerbsfähigkeit des E-Commerce. Andere Vertriebskanäle, darunter Apotheken, Reformhäuser und Direktvertriebsnetzwerke wie Amways Nutrilite, bedienen gemeinsam Nischensegmente, die Fachberatung oder Markentreue priorisieren. Kanalparität wird zunehmend deutlich, wobei das Nutrition Business Journal (NBJ) prognostiziert, dass E-Commerce, Massenmarkt und natürliche Spezialkanäle in den kommenden Jahren jeweils ungefähr gleiche Marktanteile halten werden. Dieser Trend ermutigt Marken, Omnichannel-Strategien zu verfolgen, die Preisgestaltung, Aktionen und Bestände über mehrere Berührungspunkte hinweg aufeinander abstimmen.

Geografische Analyse

Nordamerika wird voraussichtlich 34,22 % des Umsatzes im Jahr 2025 ausmachen, angeführt vom Nahrungsergänzungsmarkt der Vereinigten Staaten. Diese Dominanz wird durch hohe Pro-Kopf-Ausgaben für Nahrungsergänzungsmittel, eine gut etablierte Einzelhandelsinfrastruktur und regulatorische Klarheit durch die Lebensmittel- und Arzneimittelbehörde (FDA) gestützt. Das Wachstum in der Region verlangsamt sich jedoch, da die Marktdurchdringung in wichtigen demografischen Gruppen die Sättigung erreicht. Kanada und Mexiko tragen kleinere Anteile bei, wachsen jedoch aufgrund der Expansion des grenzüberschreitenden E-Commerce und von Einzelhandelsketten wie Walmart und Costco, die die Produktverfügbarkeit verbessert haben, schnell. Die Durchsetzung der aktuellen Guten Herstellungspraxis (CGMP) durch die FDA und das Mandat zur Kennzeichnung von zugesetzten Zuckern haben die Compliance-Kosten erhöht und begünstigen größere Hersteller mit dedizierten Regulierungsteams gegenüber kleineren Marktteilnehmern.

Die Asien-Pazifik-Region wird voraussichtlich bis 2031 mit einer CAGR von 10,82 % wachsen, angetrieben durch steigende Mittelklasseeinkommen, Urbanisierung und zunehmende E-Commerce-Durchdringung in Ländern wie China, Indien und Südostasien. In China verlangt die Nationale Medizinprodukteverwaltung (NMPA) eine Blaue-Hut-Zertifizierung für Gesundheitslebensmittel, ein Prozess, der klinische Studiendaten erfordert und 18 bis 24 Monate dauert. Erfolgreiche Antragsteller erhalten jedoch Zugang zu einem Markt, auf dem Plattformen wie Alibaba und JD.com die Produktentdeckung und Konversion vorantreiben. In Indien hat die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) 2022 Nutraceutical-Vorschriften eingeführt, die Vitamindosierungen begrenzen und bestimmte botanische Extrakte verbieten. Während diese Vorschriften Compliance-Herausforderungen schaffen, legitimieren sie auch die Kategorie und reduzieren den Graumarktwettbewerb. Das japanische Ministerium für Gesundheit, Arbeit und Soziales überwacht das System der Lebensmittel für spezifische Gesundheitszwecke (FOSHU), das genehmigten Gummiformulierungen erlaubt, Gesundheitsaussagen zu machen, und sie von allgemeinen Nahrungsergänzungsmitteln abhebt.

Das Wachstum in Europa wird durch die strengen Anforderungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für neuartige Lebensmittelzulassungen und fragmentierte Mitgliedstaatenvorschriften begrenzt, die den grenzüberschreitenden E-Commerce erschweren. Im September 2024 hat die EFSA aktualisierte Leitlinien herausgegeben, die ab Februar 2025 gelten und relative Bioverfügbarkeitsdaten für neue Mikronährstoffquellen vorschreiben. Dies hat Produkteinführungen verzögert und die Forschungs- und Entwicklungskosten (F&E) erhöht. Deutschland, das Vereinigte Königreich, Italien, Frankreich und Spanien dominieren den europäischen Umsatz, wobei Präferenzen für saubere Etiketten und Bio-Zertifizierungen (EU-Bio gemäß Verordnung (EU) 2018/848) eine Premium-Positionierung ermöglichen. Darüber hinaus hat die Arbeitsgruppe zu Artikel 8 der Gesundheitsaussagen 13 Substanzen identifiziert, darunter Melatonin, Curcumin, Ashwagandha und Tryptophan, die möglicherweise eingeschränkt werden sollen. Dies hat Reformulierungen erzwungen und Unsicherheit für Marken mit betroffenen Lagereinheiten geschaffen.

Wettbewerbslandschaft

Der Gummivitamin-Markt weist eine moderate Konzentration auf und ist durch eine Wettbewerbslandschaft gekennzeichnet, in der multinationale Unternehmen wie Bayer, Nestlé und Unilever neben spezialisierten Nahrungsergänzungsmittelherstellern wie Pharmavite und Haleon sowie Direktverbrauchermarken wie Goli Nutrition und MaryRuth Organics tätig sind. Nestlés Übernahme von The Bountiful Company für USD 5,75 Milliarden, angekündigt im Januar 2025, unterstreicht die strategische Bedeutung des Besitzes diversifizierter Produktportfolios, einschließlich Gummi-, Softgel- und Tablettenformaten. Dieser Ansatz ermöglicht es Unternehmen, Cross-Selling-Möglichkeiten zu nutzen und die Dominanz im Regalraum in Einzelhandelsumgebungen zu sichern.

Vertikale Integration bleibt eine bedeutende Wettbewerbsstrategie im Markt. Pharmavites Projekt Sunrise, eine 20.900 Quadratmeter große Greenfield-Gummivitamin-Produktionsanlage in New Albany, Ohio, die Ende 2024 fertiggestellt wurde, demonstriert den Fokus auf die Kontrolle von Formulierungs-Intellectual-Property, die Reduzierung der Abhängigkeit von Drittanbieter-Lohnherstellung und die Beschleunigung der Markteinführungszeit für neue Produkte. Ebenso unterstreicht Amways Erweiterung seiner Anlage in Ada, Michigan, die 1.742 Quadratmeter für Ernährungslabore und Pilotproduktion mit Unterstützung eines Zuschusses des Michigan Strategic Fund in Höhe von USD 2 Millionen hinzufügte, die entscheidende Rolle der Forschungs- und Entwicklungsinfrastruktur bei der Aufrechterhaltung von Produktdifferenzierung und Innovation.

Wachstumschancen bestehen bei funktionalen Gummis, die Vitamine mit Adaptogenen wie Ashwagandha und Rhodiola oder Nootropika wie L-Theanin und Bacopa monnieri kombinieren. Diese Produkte zielen auf Stressmanagement und kognitive Leistung ab, Bereiche, in denen etablierte Akteure langsam bei der Innovation waren. Direktverbrauchermarken nutzen zunehmend Social Commerce, um traditionelle Einzelhandelskanäle zu umgehen. MaryRuth Organics beispielsweise erzielte über USD 70 Millionen Umsatz auf TikTok Shop durch influencergetriebene Kurzvideos, die Produktwirksamkeit und Zutaten-Transparenz betonen. Amazons Dominanz im Online-Vitamin- und Mineralstoffergänzungsmarkt, der 70–80 % des Umsatzes ausmacht, schafft ein hochkompetitives Umfeld. Bestplatzierte Einträge profitieren von algorithmischer Verstärkung, stehen jedoch vor Herausforderungen wie gefälschten Produkten von Drittanbietern, die die Qualitätssicherung und den Markenruf untergraben können.

Marktführer der Gummivitamin-Branche

Church & Dwight Co. Inc.

Nestle S.A.

Bayer AG

Pharmavite LLC

Haleon plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TopGum brachte OMG3! auf den Markt, eine neue Linie fischfreier Omega-3-Gummis mit einem zweifarbigen, zweischichtigen Design, das 50 mg pflanzliche DHA, pränatale Vitamine und Eisen in einem einzigen Kaugummi lieferte, ohne fischigen Nachgeschmack dank der Verwendung von Orangenöl. Unter Verwendung proprietärer Mikroverkapselungstechnologie erzielten die Gummis laut der Marke eine hohe Wirkstärke und Stabilität bei gleichzeitig angenehmem, fruchtigem Geschmack.

- Mai 2025: Pharmavite, der Hersteller von Nature Made Vitaminen, eröffnete eine USD 250 Millionen teure, 20.900 Quadratmeter große Produktions- und F&E-Anlage in New Albany, Ohio, die 225 Arbeitsplätze mit zukünftigem Erweiterungspotenzial schafft. Laut der Marke erweiterte die Anlage, die der Produktion von Vitamingummis gewidmet ist – einer Kategorie, die seit 2019 fast die doppelte Größe erreicht hat – Pharmavites Produktionskapazität und stärkte seine Forschung und Innovation durch das Gummies Innovation Center of Excellence.

- September 2024: SmartyPants Vitamins brachte Kids Triple Action Immunity auf den Markt, ein wissenschaftlich fundiertes Gummi-Nahrungsergänzungsmittel für Kinder mit Vitamin C, D, Zink und klinisch geprüftem Holunderbeeren-Extrakt zur Unterstützung der Immungesundheit. Laut der Marke enthielt das Produkt 67 % mehr Nährstoffe als das führende Kinder-Immunitätsgummi, verwendete bioverfügbare Formen für eine bessere Absorption und war frei von wichtigen Allergenen, GVO, Gluten und synthetischen Farbstoffen.

- Mai 2024: Nature Made brachte Zero Sugar‡ Gummies auf den Markt und erweiterte damit sein Vitamin- und Nahrungsergänzungssortiment, um mehr Verbrauchern zu helfen, ihre Wellnessziele ohne zugesetzten Zucker zu erreichen. Laut der Marke richteten sich die neuen Gummis an gesundheitsbewusste Personen, die effektive, zuckerfreie Nahrungsergänzungsoptionen suchen, die in moderne Wellnessroutinen passen.

Berichtsumfang des globalen Gummivitamin-Marktes

Gummivitamine sind kaubare Nahrungsergänzungsmittel, die Gummibonbons ähneln und in verschiedenen Aromen, Farben und Formen erhältlich sind. Der Gummivitamin-Markt ist nach Typ, Kategorie, Funktion, Verpackungsart, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Einzelvitamine und Multivitamine unterteilt. Einzelvitamine sind weiter in Vitamin C, Vitamin D3, Biotin und andere Einzelvitamine untergliedert. Nach Kategorie ist der Markt in Kinder, Erwachsene und Senioren segmentiert. Nach Funktion umfasst der Markt Immunität, Knochen- und Gelenkgesundheit, Schönheit/Haut-Haar-Nägel, Verdauungsgesundheit und weitere Funktionen. Nach Verpackungsart ist der Markt in Flaschen, Standbodenbeutel, Blisterpackungen und andere Verpackungen kategorisiert. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience- und Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Einzelvitamin | Vitamin C |

| Vitamin D3 | |

| Biotin | |

| Andere Einzelvitamine | |

| Multivitamin |

| Kinder |

| Erwachsene |

| Senioren |

| Immunität |

| Knochen und Gelenke |

| Schönheit/Haut-Haar-Nägel |

| Verdauungsgesundheit |

| Weitere Funktionen |

| Flaschen |

| Standbodenbeutel |

| Blisterpackungen |

| Andere Verpackungen |

| Supermärkte/Hypermärkte |

| Convenience- und Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Einzelvitamin | Vitamin C |

| Vitamin D3 | ||

| Biotin | ||

| Andere Einzelvitamine | ||

| Multivitamin | ||

| Nach Kategorie | Kinder | |

| Erwachsene | ||

| Senioren | ||

| Nach Funktion | Immunität | |

| Knochen und Gelenke | ||

| Schönheit/Haut-Haar-Nägel | ||

| Verdauungsgesundheit | ||

| Weitere Funktionen | ||

| Nach Verpackungsart | Flaschen | |

| Standbodenbeutel | ||

| Blisterpackungen | ||

| Andere Verpackungen | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience- und Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gummivitamin-Marktes?

Der Markt wurde im Jahr 2026 auf USD 10,33 Milliarden bewertet und soll bis 2031 USD 16,47 Milliarden erreichen.

Welches Segment wächst innerhalb der Gummis nach Funktion am schnellsten?

Schönheits- und Haut-Haar-Nagel-Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen.

Warum gewinnen Einzelvitamin-Gummis an Popularität?

Verbraucher nutzen Diagnostik, um Mängel zu identifizieren, und Einzelnährstoff-Gummis ermöglichen eine präzise Dosierung mit verbesserter Lagerstabilität.

Welche Rolle spielt der Online-Einzelhandel beim Verkauf von Gummivitaminen?

Online-Kanäle werden voraussichtlich eine CAGR von 10,93 % erzielen, wobei Amazon allein im Jahr 2025 rund USD 20 Milliarden mit Nahrungsergänzungsmitteln umsetzt.

Mit welchen regulatorischen Hürden sind Gummivitamin-Marken konfrontiert?

FDA-CGMP-Vorschriften, EFSA-Bioverfügbarkeitsmandate und Chinas Blaue-Hut-Zertifizierung verlängern Genehmigungszyklen und erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: