Marktgröße und Marktanteil für Nutraceutical Gummies

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

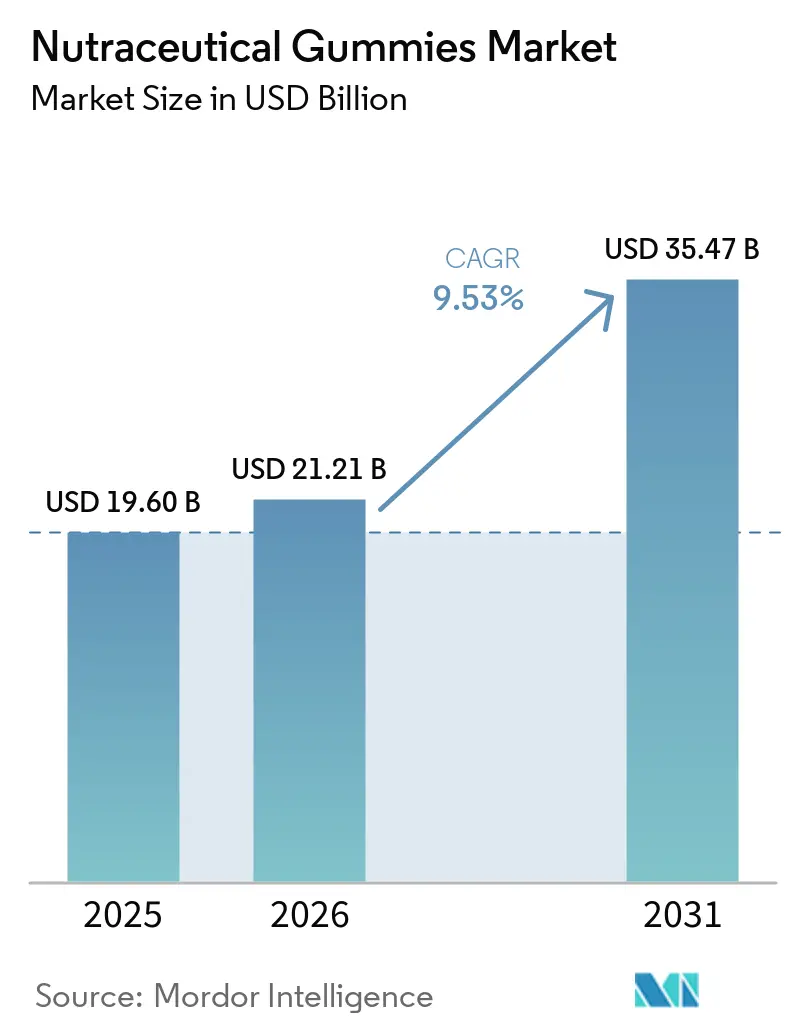

| Marktgröße (2026) | 21.21 Milliarden US-Dollar |

| Marktgröße (2031) | 35.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nutraceutical Gummies von Mordor Intelligence

Die Marktgröße für Nutraceutical Gummies wird voraussichtlich von 19,60 Milliarden USD im Jahr 2025 und 21,21 Milliarden USD im Jahr 2026 auf 35,47 Milliarden USD bis 2031 anwachsen, was einem CAGR von 9,53 % zwischen 2026 und 2031 entspricht. Kontinuierliche formatgetriebene Nachfrage, wachsendes Bewusstsein für Darmgesundheit und Premiumisierung rund um Clean-Label-Versprechen erweitern die Verbraucherbasis der Kategorie. Verdauungsformulierungen führen die Verkäufe an, während Varianten für Knochen- und Gelenkgesundheit am schnellsten wachsen, da die Kollagenwissenschaft klinische Unterstützung gewinnt. Erwachsene bleiben die dominierenden Nutzer, doch die Durchdringung im Kinderbereich beschleunigt sich, da Eltern zuckerreduzierte, kinderfreundliche Darreichungsformen bevorzugen. Im Hinblick auf die Vertriebskanäle behalten Supermärkte die Führung bei Impulskäufen, obwohl Direktvertrieb-an-Verbraucher (DTC)-Abonnementmodelle die Margen und die Datenerfassung stärken. Die Wettbewerbsintensität ist moderat, wobei mittelständische Marken trotz Konsolidierungsmaßnahmen multinationaler Konsumgesundheitskonzerne weiterhin Regalflächen gewinnen können.

Wichtigste Erkenntnisse des Berichts

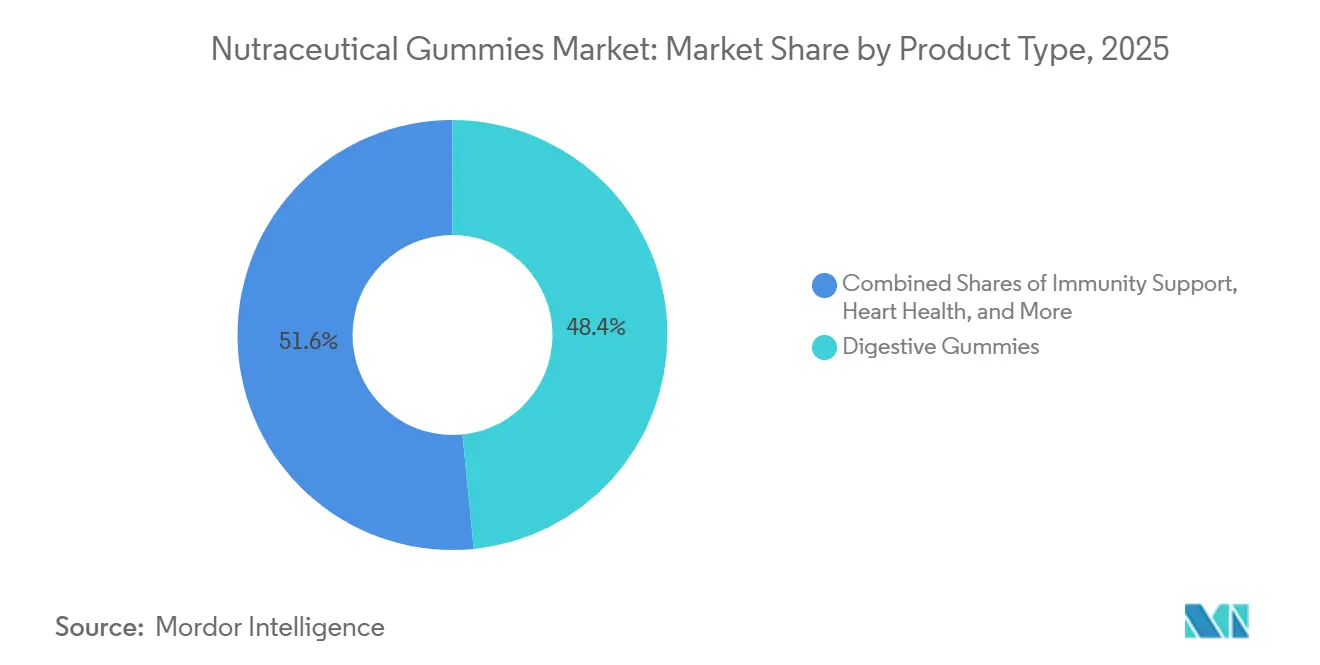

- Nach Produkttyp entfielen im Jahr 2025 48,42 % des Marktanteils für Nutraceutical Gummies auf Verdauungsgummis, während Gummis für Knochen- und Gelenkgesundheit bis 2031 mit einem CAGR von 11,48 % wachsen.

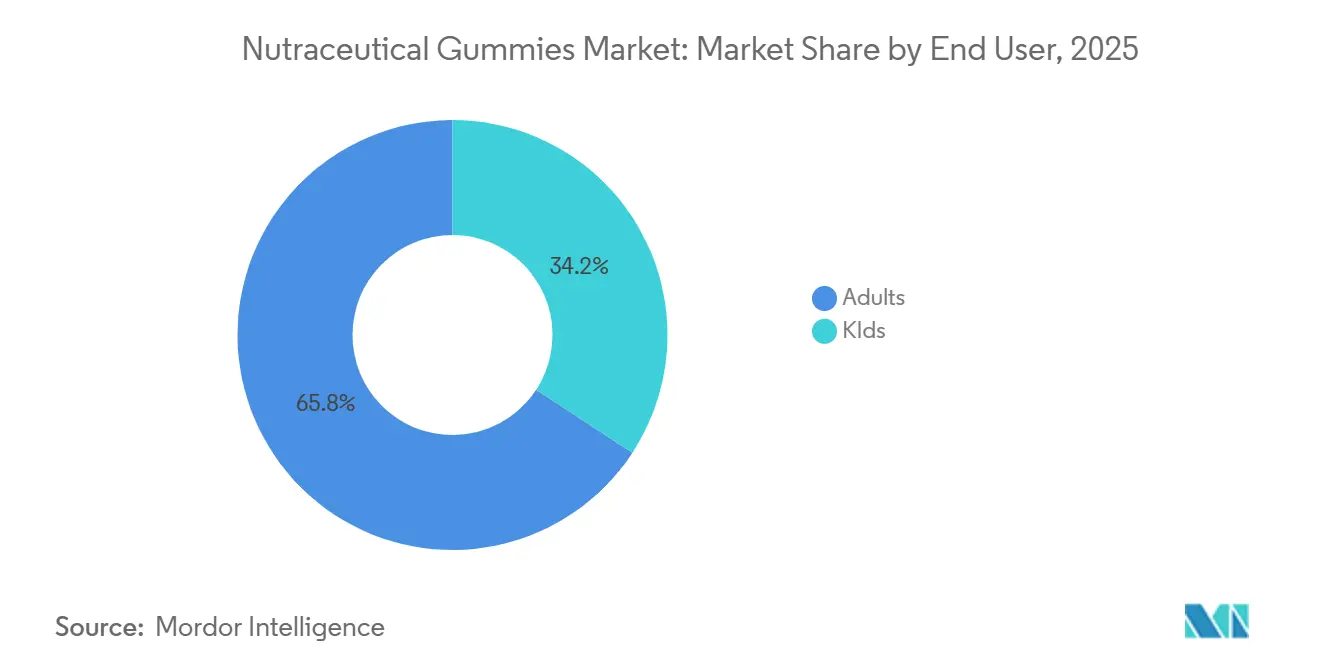

- Nach Endverbraucher entfielen im Jahr 2025 65,78 % des Konsums auf Erwachsene, während das Kindersegment im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 11,05 % wachsen wird.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 41,29 % am Markt für Nutraceutical Gummies, während der Online-Einzelhandel mit einem CAGR von 11,27 % bis 2031 der am schnellsten wachsende Kanal ist.

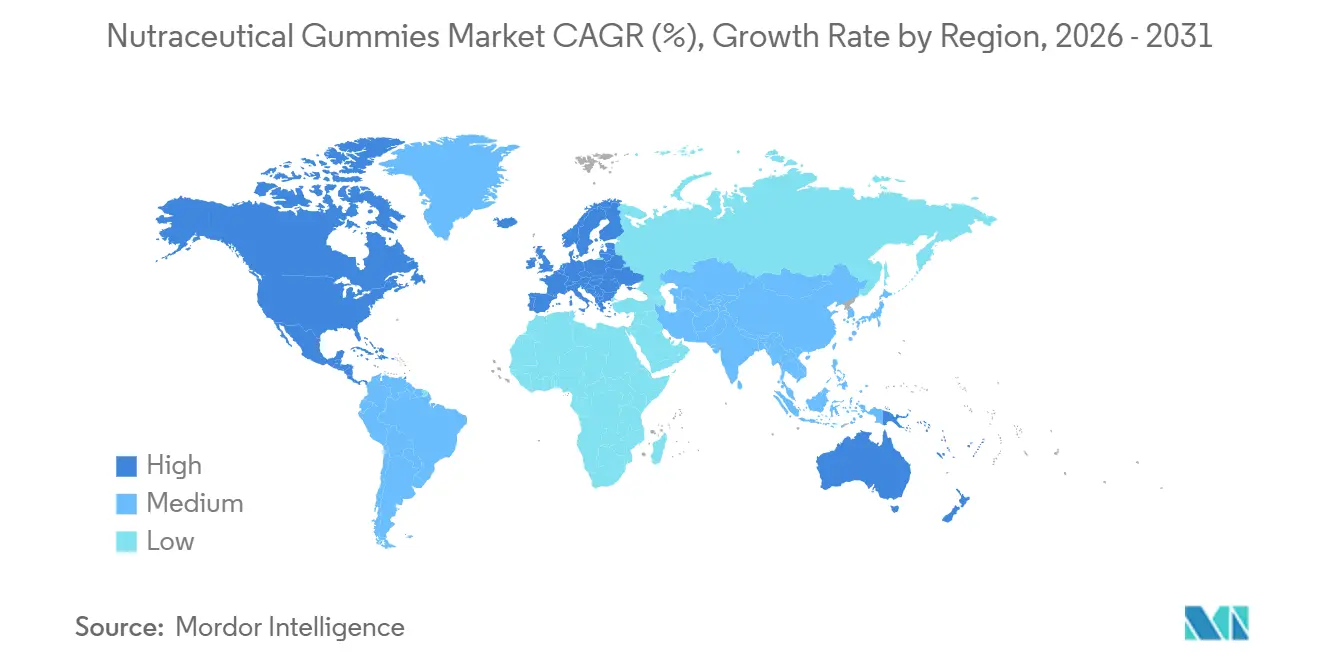

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 43,21 % am Markt für Nutraceutical Gummies, während der asiatisch-pazifische Raum den schnellsten CAGR von 10,46 % bis 2031 aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Nutraceutical Gummies

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Interesse an funktioneller Ernährung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bequemes und schmackhaftes Nahrungsergänzungsformat | +1.8% | Global, besonders stark in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherbewusstsein für Probiotika und Darmgesundheit | +1.5% | Global, mit früher Einführung in China, Indien und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Produktinnovation: zuckerfrei, biologisch, vegan | +1.3% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus auf Immunität nach der Pandemie | +1.0% | Global, mit anhaltender Nachfrage im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Gesundheit und Wohlbefinden | +0.9% | Global, mit Premium-Positionierung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse an funktioneller Ernährung

Funktionelle Ernährung hat sich von Nischen-Wellnesskreisen zum Mainstream-Verbraucherverhalten entwickelt, wobei Gummiformat als wichtiger Weg für Zutatenexperimente entstanden ist. Eine 2025 im Journal of Functional Foods veröffentlichte Studie ergab, dass 62 % der Verbraucher in den USA und Deutschland nun bioaktive Verbindungen wie Omega-3-Fettsäuren, Adaptogene und Nootropika gegenüber einfachen Vitaminen priorisieren. Dies entspricht einem signifikanten Anstieg von 19 Prozentpunkten im Vergleich zu 2020. Social-Media-Influencer haben diesen Wandel weiter vorangetrieben, indem sie Nahrungsergänzung als proaktive Lebensstilentscheidung statt als reaktive Gesundheitsmaßnahme darstellen. Gummi-Nahrungsergänzungsmittel nutzen diesen Trend, indem sie funktionelle Inhaltsstoffe in ein Format integrieren, das den kognitiven Widerstand beim Schlucken von Pillen minimiert. Dieser Ansatz senkt die Hürden sowohl für erste Versuche als auch für Wiederholungskäufe. Die Schlussfolgerung ist klar: Marken, die Inhaltsstoffherkunft und klinische Validierung glaubwürdig hervorheben können, sind gut positioniert, um einen größeren Anteil gesundheitsbewusster Verbraucher zu gewinnen.

Bequemes und schmackhaftes Nahrungsergänzungsformat

Schmackhaftigkeit bleibt der entscheidende Wettbewerbsvorteil für Gummi-Nahrungsergänzungsmittel, insbesondere da sich die Geschmackspräferenzen über Altersgruppen und Geografien hinweg unterscheiden. Kerry Groups Geschmackscharts 2026 zeigten, dass Gummiformate 23,4 % des globalen Nahrungsergänzungsmarktes ausmachten, gegenüber 18,1 % im Jahr 2023, wobei Geschmacksinnovationen wie Holunderbeere, Kurkuma-Ingwer-Mischungen und tropische Fruchtkombinationen Versuche bei skeptischen Verbrauchern antreiben. Bequemlichkeit geht über den Geschmack hinaus; Einzelportionsverpackungen und lagerstabile Formulierungen entsprechen den Konsummustern unterwegs, insbesondere bei berufstätigen Fachleuten und Eltern, die die Kinderernährung managen. Dieser Formatvorteil ist besonders ausgeprägt im asiatisch-pazifischen Raum, wo traditionelle Nahrungsergänzungsformen wie Pulver und Tonika bei jüngeren städtischen Bevölkerungsgruppen auf kulturellen Widerstand stoßen. Die strategische Schlussfolgerung lautet, dass Bequemlichkeit nicht nur ein Merkmal, sondern ein kategoriedefinierende Eigenschaft ist, die Premium-Preisgestaltung rechtfertigt und eine kategorieübergreifende Expansion in Schönheit, Schlaf und kognitive Gesundheit ermöglicht.

Wachsendes Verbraucherbewusstsein für Probiotika und Darmgesundheit

Darmgesundheitsnarrative haben eine Mainstream-Durchdringung erreicht, wobei Probiotika als Ankerinhaltsstoff für Verdauungsgummi-Formulierungen dienen. Eine 2025 in Indien, Saudi-Arabien und China durchgeführte Querschnittsstudie ergab, dass 71 % der Befragten Probiotika korrekt als nützliche Bakterien identifizieren konnten, verglichen mit 48 % im Jahr 2020, was auf eine rasche Wissensdiffusion hinweist, die durch digitale Gesundheitsplattformen und Arztempfehlungen erleichtert wurde. Dieses Bewusstsein schlägt sich in Kaufverhalten nieder; Verdauungsgummis hatten 2025 einen Marktanteil von 48,42 %, wobei Formulierungen Lactobacillus- und Bifidobacterium-Stämme zusammen mit präbiotischen Fasern kombinieren, um die Vielfalt des Darmmikrobioms zu verbessern. Die Nationalen Gesundheitsinstitute (NIH) berichteten 2024, dass die Verwendung von Probiotika-Nahrungsergänzungsmitteln bei US-amerikanischen Erwachsenen zwischen 2019 und 2023 um 34 % gestiegen ist, wobei Gummiformate 41 % des inkrementellen Volumens aufgrund der wahrgenommenen Benutzerfreundlichkeit erfassten[1]Quelle: NIH-Büro für Nahrungsergänzungsmittel, "Probiotika-Merkblatt," ods.od.nih.gov. Marken, die stammspezifische Gesundheitsansprüche durch von Fachleuten begutachtete klinische Studien belegen können, werden Preissetzungsmacht und Regalpriorität in Apothekenkanälen erlangen.

Produktinnovation: Zuckerfrei, Biologisch, Vegan

Die Produktentwicklungs-Roadmaps der Branche entwickeln sich dahingehend, zuckerfreie, biologische und vegane Profile zu priorisieren. Im Jahr 2024 veröffentlichte die Weltgesundheitsorganisation Leitlinien zu Nicht-Zucker-Süßungsmitteln (NSS) und empfahl, auf künstliche Süßungsmittel zur Gewichtskontrolle zu verzichten. Dies hat Hersteller dazu veranlasst, sich auf natürliche Alternativen wie Stevia, Mönchsfrucht und Allulose zu konzentrieren[2]Quelle: WHO, "Leitlinie zur Verwendung von Nicht-Zucker-Süßungsmitteln," who.int. Bis 2025 brachte das israelische Startup TopGum honigbasierte Gummi-Nahrungsergänzungsmittel ohne raffinierten Zucker auf den Markt und erzielte innerhalb von sechs Monaten eine Distribution in 1.200 europäischen Apotheken. Die Bio-Zertifizierung, die in den USA durch das USDA National Organic Program und in Europa durch die EU-Öko-Verordnung 2018/848 geregelt wird, ist zu einer kritischen Anforderung für die Premium-Marktpositionierung geworden. Dies ist besonders bedeutsam für Millennials und die Generation Z, die Inhaltsstoffetiketten genau prüfen. Vegane Formulierungen, die Pektin oder Agar anstelle von Gelatine verwenden, machten 2025 schätzungsweise 28 % der Neuprodukteinführungen aus, gegenüber 19 % im Jahr 2023. Dieses Wachstum unterstreicht die zunehmende Bedeutung von ethischem Konsum und Strategien zur Vermeidung von Allergenen.

Bedenken hinsichtlich des Zuckergehalts

Gummi-Nahrungsergänzungsmittel, insbesondere solche für Kinder, stehen aufgrund ihres Zuckergehalts unter verstärkter Beobachtung. Im Jahr 2024 wies das Bundesinstitut für Risikobewertung (BfR) in Deutschland auf Bedenken hin, indem es berichtete, dass einige Kinder-Gummivitamine bis zu 3 Gramm Zucker pro Portion enthalten. Diese Menge entspricht 12 % der von der Weltgesundheitsorganisation (WHO) empfohlenen täglichen Zuckermenge für Kinder im Alter von 4 bis 6 Jahren und weckt Bedenken hinsichtlich potenzieller Zahn- und Stoffwechselgesundheitsrisiken. Gleichzeitig erwägt die Europäische Union Überarbeitungen der Verordnung 1924/2006, die Ernährungs- und Gesundheitsangaben regelt. Die vorgeschlagenen Änderungen würden eine Kennzeichnung auf der Vorderseite der Verpackung für zugesetzten Zucker in Nahrungsergänzungsmitteln erfordern, eine Maßnahme, die Impulskäufe reduzieren und Neuformulierungen erforderlich machen könnte. Um diesen Herausforderungen zu begegnen, setzen Hersteller auf Zuckeralkohole wie Erythrit und Xylit sowie auf natürliche Süßungsmittel. Diese Alternativen sind jedoch mit einem Kostenanstieg von 15–25 % verbunden und können bei großen Mengen gastrointestinale Beschwerden verursachen. Die zentrale Herausforderung liegt darin, eine Balance zwischen der Aufrechterhaltung der Schmackhaftigkeit, die für die Compliance und Wiederholungskäufe entscheidend ist, und der Erfüllung von Clean-Label-Anforderungen zu finden. Diese Dynamik begünstigt tendenziell vertikal integrierte Unternehmen mit proprietären Süßungstechnologien.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des Zuckergehalts | -1.2% | Europa und Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Formate | -0.9% | Global, mit traditioneller Formatpräferenz in Südamerika und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Stabilitäts- und Haltbarkeitsprobleme | -0.7% | Global, besonders ausgeprägt in tropischen Klimazonen (Südostasien, Naher Osten und Afrika) | Langfristig (≥ 4 Jahre) |

| Allergen- und Inhaltsstoffbeschränkungen | -0.5% | Europa und Nordamerika, mit aufkommenden regulatorischen Rahmenbedingungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Formate

Gummi-Nahrungsergänzungsmittel stehen im anhaltenden Wettbewerb mit Kapseln, Tabletten, Pulvern und flüssigen Formaten, die jeweils unterschiedliche Vorteile in Bioverfügbarkeit, Dosiergenauigkeit oder Kosteneffizienz bieten. Kapseln und Tabletten dominieren in klinischen und Apothekenumgebungen aufgrund standardisierter Dosierung und längerer Haltbarkeit, während Pulver Fitnessbegeisterte ansprechen, die anpassbare Portionsgrößen und schnelle Absorption suchen. Der Rat für verantwortungsvolle Ernährung (CRN) berichtete 2025, dass Kapseln und Tabletten nach Volumen immer noch 54 % des US-amerikanischen Nahrungsergänzungsmarktes ausmachten, während Gummis 23 % erfassten, was darauf hindeutet, dass die Formatpräferenz fragmentiert bleibt[3]. Flüssige Nahrungsergänzungsmittel, insbesondere in Einzelportionsbeuteln, gewinnen in asiatisch-pazifischen Märkten an Bedeutung, wo Konsummuster unterwegs Portabilität gegenüber Schmackhaftigkeit bevorzugen. Die wettbewerbliche Implikation ist, dass Gummihersteller kontinuierlich bei Textur, Geschmack und funktioneller Inhaltsstoffbeladung innovieren müssen, um Preisaufschläge zu rechtfertigen, während sie sich gleichzeitig gegen Eigenmarken-Eindringen in Masseneinzelhandelskanälen verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verdauungsdominanz trifft auf Knochengesundheitsboom

Im Jahr 2025 sicherten sich Verdauungsgummis einen dominanten Anteil von 48,42 % am Markt für Nutraceutical Gummies und festigten ihre Führungsposition mit klinisch validierten Mehrstamm-Probiotika-Mischungen. Dieses Wachstum spiegelt das zunehmende Verbraucherbewusstsein für die entscheidende Rolle des Mikrobioms bei Immunität und psychischer Gesundheit wider. Da Einzelhändler Darmgesundheitsprodukte mit erstklassiger Regalplatzierung priorisieren und Ärzte Probiotika-Gummis für Patienten empfehlen, die Kapseln meiden, wird erwartet, dass der Markt für Verdauungs-Nutraceutical-Gummis weiter wächst. Hersteller differenzieren ihre Angebote durch Fokus auf Stammspezifität, Sicherstellung von KBE-Transparenz und Hinzufügen von präbiotischen Fasern, wodurch die Wechselkosten für markentreue Verbraucher erhöht werden.

Gummis für Knochen- und Gelenkgesundheit werden voraussichtlich schneller als die Gesamtkategorie wachsen, mit einem erwarteten CAGR von 11,48 %. Diese Formulierungen, angereichert mit Kollagenpeptiden, Vitamin D3 und Kalzium, sprechen alternde Bevölkerungsgruppen an, die ihre Mobilität erhalten möchten. Eine randomisierte Studie aus dem Jahr 2024 zeigte eine Verbesserung der Knochenmineraldichte um 4,2 % nach 12 Monaten Kollagensupplementierung. Marken heben Clean-Label-Kollagenquellen hervor, mit Premium-Ansprüchen wie Weidehaltung oder marinen Ursprüngen. Einzelhändler integrieren Knochen-Gesundheits-Gummis in Displays für aktives Altern, was zu größeren Einkaufskörben führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Stabilität bei Erwachsenen, Beschleunigung im Kinderbereich

Im Jahr 2025 repräsentierten Erwachsene einen erheblichen Anteil von 65,78 % am Markt für Nutraceutical Gummies. Diese Dominanz wird auf die wachsende Nachfrage nach funktionellen Kombinationspräparaten zurückgeführt, die Stressmanagement, kognitive Verbesserung und kardiovaskuläre Gesundheit ansprechen, insbesondere bei wellnessorientierten Fachleuten, die Bequemlichkeit priorisieren. Das Wachstum des Segments wird weiter durch Direktvertrieb-an-Verbraucher (DTC)-Programme unterstützt, die nicht nur monatliche Versorgungspakete bereitstellen, sondern auch lebensstilorientierte Inhalte integrieren. Diese Programme spielen eine entscheidende Rolle bei der Förderung des regelmäßigen Konsums, der Verbesserung der Adhärenzraten und der deutlichen Reduzierung der Kundenabwanderung.

Kinder-Gummis sind zwar kleiner, wachsen aber mit einem CAGR von 11,05 % auf der Grundlage des elterlichen Fokus auf Nährstofflücken. Formulierungen minimieren Zucker und künstliche Farben, während sie die Geschmacksakzeptanz maximieren, oft unter Nutzung von Maskottchen-Branding, um die tägliche Compliance zu fördern. Regulatorische Mandate für altersspezifische Dosierung und Allergenhinweise, die von der FDA im Jahr 2024 aktualisiert wurden, stärken das Vertrauen und legitimieren Markenansprüche. Schulische Wellness-Kampagnen und Kinderarztempfehlungen normalisieren die Gummi-Supplementierung bei schulpflichtigen Kindern weiter.

Nach Vertriebskanal: Regalfläche versus digitale Agilität

Im Jahr 2025 repräsentierten Supermärkte und Hypermärkte 41,29 % des Marktanteils für Nutraceutical Gummies, hauptsächlich getrieben durch Impulskäufe an Kassenbereichen und das Vorhandensein dedizierter Gesundheitsgänge. Diese Einzelhandelsformate steigern die Produktsichtbarkeit durch Aktionsendregale und gebündelte Rabatte, die besonders in Zeiten hoher Nachfrage wie der Erkältungs- und Grippesaison oder dem Schulanfangseinkauf wirksam sind. Die Zuweisung von Regalflächen wird oft durch Handelsförderungsbudgets beeinflusst, was etablierten Akteuren mit erheblichen Ressourcen einen Wettbewerbsvorteil verschafft.

Der Online-Einzelhandel, der mit einem CAGR von 11,27 % wächst, hat die Eintrittsbarrieren für aufstrebende Marken durch die Nutzung von sozialem Beweis und fortschrittlichem algorithmischem Targeting erheblich gesenkt. Beispielsweise nutzt Care/of personalisierte Quiz-Trichter, um Verbraucher anzusprechen, während Goli Nutrition Influencer-Partnerschaften nutzt, um Produktentdeckung in langfristige Abonnements umzuwandeln. Direktvertrieb-an-Verbraucher (DTC)-Kanäle bieten Margen, die typischerweise 10–12 Prozentpunkte höher sind als die des traditionellen stationären Handels, was Marken ermöglicht, in aggressive Forschungs- und Markenbemühungen zu reinvestieren. Erfolgreiche Omnichannel-Strategien umfassen Funktionen wie QR-Codes auf physischen Verpackungen, die Verbraucher zu Treueprogramm-Portalen weiterleiten. Dieser Ansatz verbessert nicht nur das Kundenbindung, sondern erleichtert auch die Erfassung kanalübergreifender Verhaltensdaten und liefert wertvolle Erkenntnisse für zukünftige Marketing- und Produktentwicklungsinitiativen.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 43,21 % am Markt für Nutraceutical Gummies, gestützt durch strenge FDA-cGMP-Aufsicht, die die wahrgenommene Qualität erhöht. US-amerikanische Marken wie Vitafusion und L'il Critters erzielten 2024 einen Umsatz von 637 Millionen USD und unterstreichen damit die anhaltende Haushaltsdurchdringung. Der kanadische Konsum steigt parallel zu staatlichen Ernährungskampagnen, während Mexiko von grenzüberschreitenden E-Commerce-Importen profitiert. Die Marktreife verlangsamt das Mengenwachstum, treibt aber die Premiumisierung voran, da Verbraucher auf vegane oder biologische Linien umsteigen.

Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2031 einen CAGR von 10,46 % verzeichnen, den schnellsten weltweit. Steigende verfügbare Einkommen in China und Indien treffen auf breitere Präventivgesundheitsnarrative. Die 2024 in Kraft getretenen SAMR-Kennzeichnungsreformen in China haben die Compliance-Kosten erhöht, aber das Verbrauchervertrauen gestärkt. Japans alternde Gesellschaft schätzt Knochen-Gesundheits- und kognitive Gummis, während Australiens gut etablierte Apothekennetzwerke Immunitäts- und Schönheits-SKUs führen. Südostasiatische Klimabedingungen verstärken Stabilitätshürden und treiben die Nachfrage nach mikroverkapselten Formeln an.

Europa belegt den dritten Platz nach Wert, angetrieben von Deutschland, dem Vereinigten Königreich und Frankreich, wo biologische und vegane Bezeichnungen Kaufentscheidungen beeinflussen. Die Niederlande und Schweden zeigen überdurchschnittliches Wachstum, da E-Apotheken an Bedeutung gewinnen. Die von der EU geplante Zuckerkennzeichnungsverordnung könnte regionale Neuformulierungen auslösen, die Forschungs- und Entwicklungskosten erhöhen, aber Pioniere mit niedrigem Zuckergehalt differenzieren. Die Expansion Südamerikas konzentriert sich auf Brasilien und Argentinien, obwohl Währungsvolatilität ein Risiko bleibt. Der Nahe Osten und Afrika bieten aufkommende, aber hochpotenzielle Möglichkeiten in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika; fragmentierte Vorschriften und Lieferketteneinschränkungen erfordern lokale Partnerschaften.

Wettbewerbslandschaft

Der Markt für Nutraceutical Gummies weist eine moderate Konzentration auf und zeigt, dass mittelständische Akteure weiterhin Preissetzungsmacht und Distributionshebel halten. Dies gilt auch dann, wenn multinationale Konsumgesundheitskonzerne durch Akquisitionen und organische Innovationen expandieren. Führende Marken wie Church & Dwiths Vitafusion, Unilevers OLLY und Bayers One A Day dominieren die Regalflächen im Masseneinzelhandel und in Apothekenkanälen. Sie erreichen dies durch den Einsatz erheblicher Marketingbudgets und die Pflege starker Einzelhändlerbeziehungen, um Premium-Platzierungen zu sichern. Gleichzeitig stören digital native Marken wie Goli Nutrition und Care/of traditionelle Distributionsmodelle. Durch die Implementierung von Direktvertrieb-an-Verbraucher-Abonnementstrategien sichern sie sich stetige Einnahmequellen und gewinnen kritische Erstanbieter-Verbraucherdaten.

Bayers Akquisition von Care/of im Jahr 2024 unterstreicht einen strategischen Wandel und erkennt an, dass abonnementbasierte Modelle und personalisierte Empfehlungen die Zukunft des Nahrungsergänzungseinzelhandels gestalten. Chancen bestehen weiterhin in therapeutischen Dosierungsformulierungen, zustandsspezifischen Produkten und geografischer Expansion in die schnell wachsenden asiatisch-pazifischen Märkte, wo lokale Geschmackspräferenzen und Inhaltsstoffanforderungen Eintrittsbarrieren für westliche Marken schaffen. Aufkommende Disruptoren nutzen Technologie, um einen Wettbewerbsvorteil zu erlangen. Beispielsweise setzen vertikal integrierte Hersteller Mikroverkapselungstechniken ein, die die Haltbarkeit um 40 % verlängern. Diese Innovation adressiert anhaltende Herausforderungen wie Feuchtigkeitsempfindlichkeit und Abbau aktiver Inhaltsstoffe, wie in von Fachleuten begutachteter Forschung aus dem Jahr 2025 dokumentiert.

Da Transparenz und Qualitätssicherung für Einzelhändler und Verbraucher gleichermaßen immer wichtiger werden, entwickelt sich die Einhaltung von FDA-cGMP-Standards und Drittanbieter-Zertifizierungen wie NSF International und USP Verified von einem Wettbewerbsdifferenziator zu einer Basisanforderung. Folglich wird erwartet, dass der Wettbewerb in drei Schlüsselbereichen zunimmt: Inhaltsstoffinnovation unterstützt durch klinische Studien, Omnichannel-Distributionsstrategien, die physische Regalpräsenz mit digitaler Anpassungsfähigkeit in Einklang bringen, und operative Exzellenz in der Fertigung zur Sicherstellung von Produktstabilität und regulatorischer Compliance.

Marktführer der Nutraceutical-Gummies-Branche

Church & Dwight Co. Inc.

Unilever plc

The Clorox Company

Nestle S.A.

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Gummi World brachte eine Reihe von Standardformeln auf den Markt, die darauf abzielen, den Markteintritt für Nutraceutical-Gummies-Marken zu beschleunigen. Diese Formeln bieten anpassbare, konforme Gummibasen, die den Zeit- und Komplexitätsaufwand für die Entwicklung einzigartiger Gummi-Nahrungsergänzungsmittel reduzieren.

- März 2025: Sirio brachte seine XtraGummies-Reihe auf den Markt und hob bahnbrechende Gummi-Nahrungsergänzungsmittel hervor, die hohe Nährstoffwirkung mit überlegenem Sinneserlebnis verbinden. Die sechs Schlüsselformeln des Portfolios umfassen Omega-3-, Kreatin-, Eisen-, Magnesiumcitrat-, Biotin- und Selen-Gummis, die alle auf Wirksamkeit, Stabilität und Geschmack ausgelegt sind.

- Januar 2025: Sirio stellte XtraGummies vor, eine innovative Hochdosis-Gummitechnologie, die darauf ausgelegt ist, potente Dosen anspruchsvoller funktioneller Inhaltsstoffe in einem bequemen, angenehmen Format zu liefern. Die Reihe umfasst sechs Konzepte, die häufige Nahrungsergänzungsbedürfnisse ansprechen, darunter Xtra Omega-3: Liefert 125 mg DHA pro Gummi aus Fischöl, Xtra Kreatin: Bietet 1.800 mg pro Gummi für Muskelkraft und Erholung, und Xtra Eisen: Enthält 14 mg Eisen zusammen mit einer Dreifach-Inhaltsstoff-Mischung zur Maximierung der Absorption.

- September 2024: TopGum Industries erweiterte seine Reihe spezialisierter Gummi-Nahrungsergänzungsmittel, die auf verschiedene Gruppen abzielen, darunter Kinder, Erwachsene, Senioren und Sportler. Mit maßgeschneiderten Formulierungen, die Premium-Bio-, funktionelle und Sporternährungszutaten enthalten, wurden ihre Produkte als Beispiel für den breiteren Markttrend hin zu Segmentierung und Personalisierung bei Gummi-Nahrungsergänzungsmitteln dargestellt.

Berichtsumfang des globalen Markts für Nutraceutical Gummies

| Verdauungsgummis |

| Gummis zur Immununterstützung |

| Gummis für Schönheit und Hautgesundheit |

| Gummis für Gehirn- und kognitive Gesundheit |

| Gummis für Schlaf- und Stressmanagement |

| Gummis für Gewichtsmanagement |

| Gummis für Knochen- und Gelenkgesundheit |

| Gummis für Herzgesundheit |

| Sonstige |

| Kinder |

| Erwachsene |

| Supermärkte und Hypermärkte |

| Apotheken und Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Verdauungsgummis | |

| Gummis zur Immununterstützung | ||

| Gummis für Schönheit und Hautgesundheit | ||

| Gummis für Gehirn- und kognitive Gesundheit | ||

| Gummis für Schlaf- und Stressmanagement | ||

| Gummis für Gewichtsmanagement | ||

| Gummis für Knochen- und Gelenkgesundheit | ||

| Gummis für Herzgesundheit | ||

| Sonstige | ||

| Nach Endverbraucher | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Apotheken und Gesundheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Nutraceutical Gummies im Jahr 2031 haben?

Es wird prognostiziert, dass er bis 2031 35,47 Milliarden USD erreichen wird, mit einem CAGR von 9,53 % im Zeitraum 2026–2031.

Welcher Produkttyp führt derzeit die Verkäufe an?

Verdauungsgummis führen mit einem Marktanteil von 48,42 % für Nutraceutical Gummies im Jahr 2025.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum ist mit einem prognostizierten CAGR von 10,46 % über den Prognosezeitraum für die schnellste Expansion positioniert.

Warum gewinnen zuckerfreie Gummis an Bedeutung?

Regulatorische Kontrolle von zugesetztem Zucker und die Verbrauchernachfrage nach saubereren Etiketten treiben Marken zu Stevia-, Mönchsfrucht- und Allulose-Süßungssystemen.

Seite zuletzt aktualisiert am: