Gummy Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

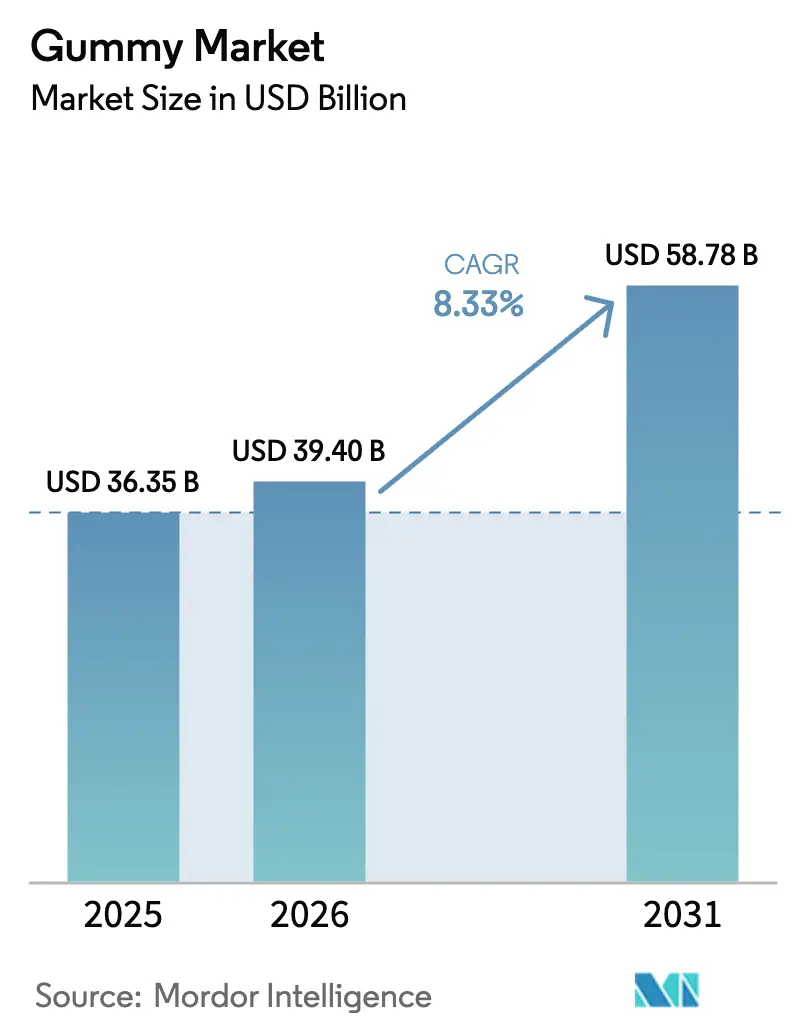

| Marktgröße (2026) | 39.40 Milliarden US-Dollar |

| Marktgröße (2031) | 58.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gummy Marktanalyse von Mordor Intelligence

Die Größe des Gummy Marktes wird voraussichtlich von 36,35 Milliarden USD im Jahr 2025 auf 39,40 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 58,78 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,33 % über den Zeitraum 2026–2031 entspricht. Ursprünglich auf traditionelle Süßwaren beschränkt, hat sich der Gummy Markt gewandelt, um den Bedürfnissen gesundheitsbewusster Verbraucher gerecht zu werden, die Nahrungsergänzungsmittel in praktischeren und schmackhafteren Formaten bevorzugen. Dieser Wandel verdeutlicht eine wachsende Präferenz für Gummis gegenüber herkömmlichen Pillen und Kapseln aufgrund ihres Geschmacks und ihrer einfachen Einnahme. Die Hersteller haben darauf reagiert, indem sie innovative Formulierungen entwickelt haben, die Nährwertvorteile mit ansprechenden Aromen verbinden. Infolgedessen sind Gummis zum dominierenden Format auf dem Vitamin- und Nahrungsergänzungsmarkt geworden. Darüber hinaus wird erwartet, dass cannabis- und hanfhaltige Gummis mit einer jährlichen Rate von 8,96 % wachsen, unterstützt durch bundesstaatliche Klarstellungen im November 2026, die den THC-Gehalt auf 0,4 Milligramm pro Behälter begrenzen. Regulatorische Fortschritte, wie die GRAS-Zulassung von Sweegen für Brazzein im Jahr 2025 und das Transparenzgesetz AB 899 in Kalifornien, treiben die Entwicklung von Clean-Label-Produkten mit reduziertem Zuckergehalt weiter voran.

Wichtigste Erkenntnisse des Berichts

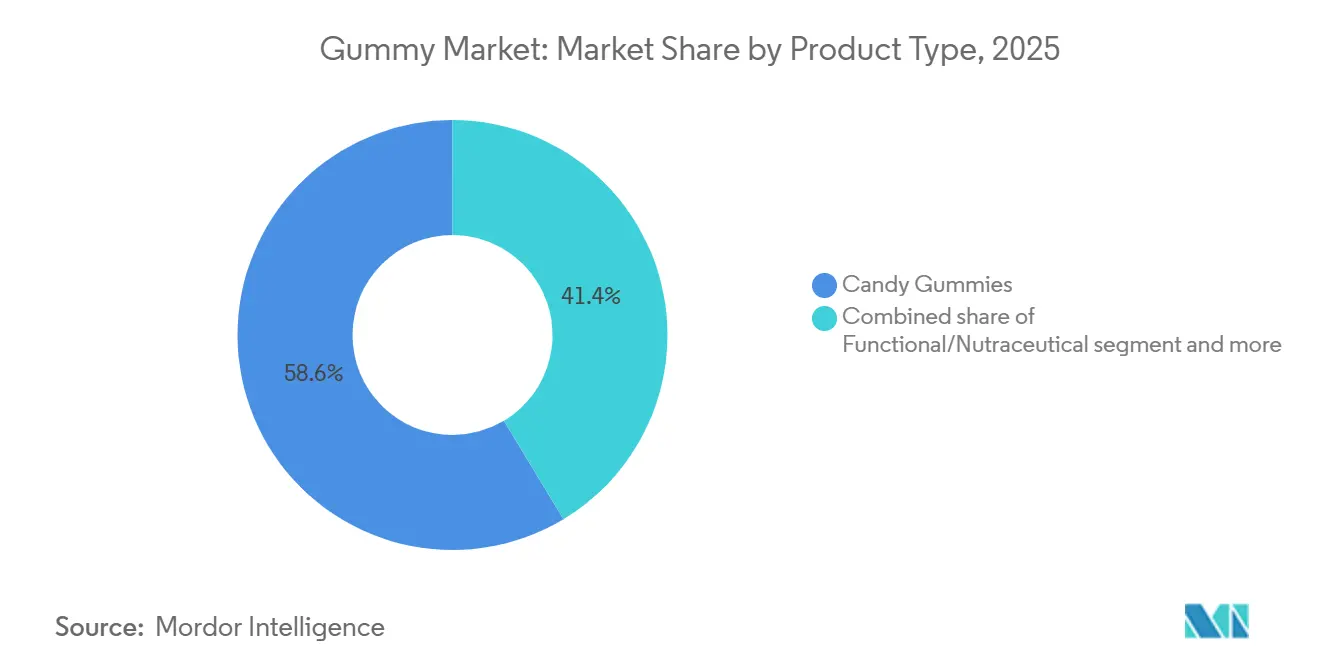

- Nach Produkttyp entfielen im Jahr 2025 58,63 % des Gummy Marktanteils auf Süßwaren-Gummis, während cannabis- und hanfhaltige Gummis bis 2031 die höchste CAGR von 8,96 % erzielen sollen.

- Nach Inhaltsstoff hielt Gelatine im Jahr 2025 einen Anteil von 60,38 % am Gummy Marktvolumen, und Pektin-Formulierungen entwickeln sich bis 2031 mit einer CAGR von 9,15 %.

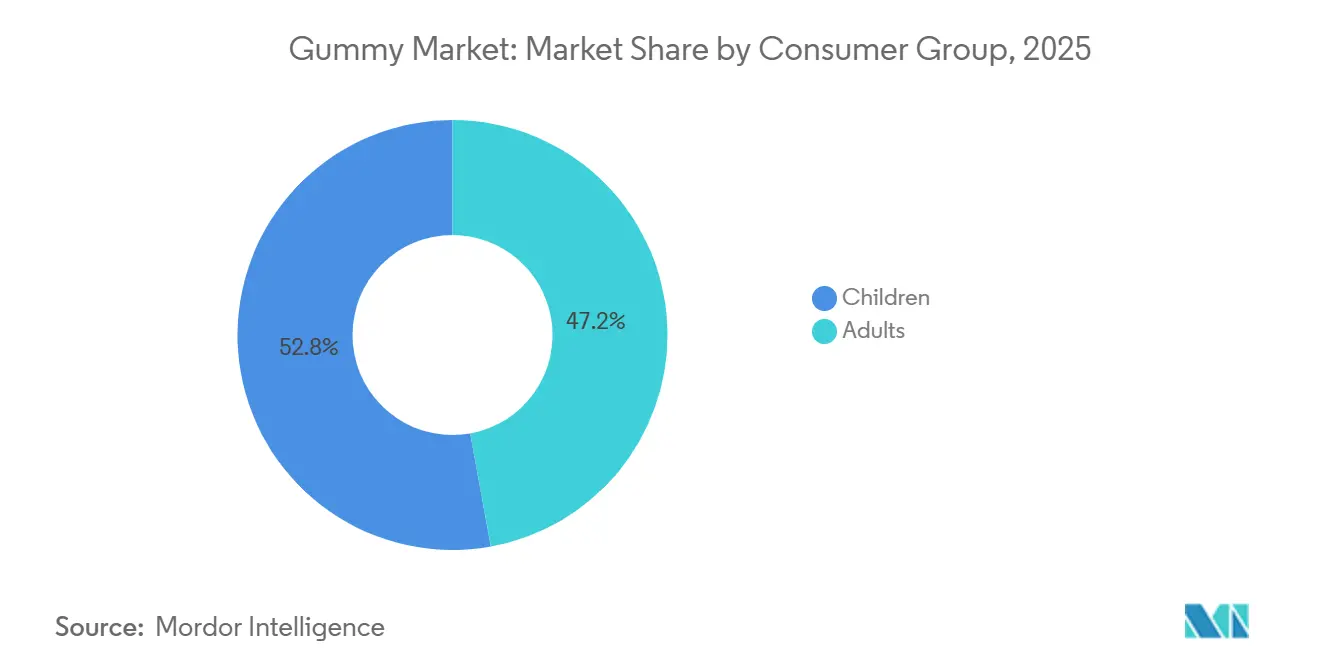

- Nach Verbrauchergruppe führten Kinder im Jahr 2025 mit einem Umsatzanteil von 52,84 %, während das Erwachsenensegment bis 2031 mit einer CAGR von 9,57 % wächst.

- Nach Vertriebskanal trugen Supermärkte und Hypermärkte 45,36 % zum Umsatz 2025 bei, wobei der Online-Einzelhandel mit einer CAGR von 9,47 % bis 2031 der am schnellsten wachsende Kanal ist.

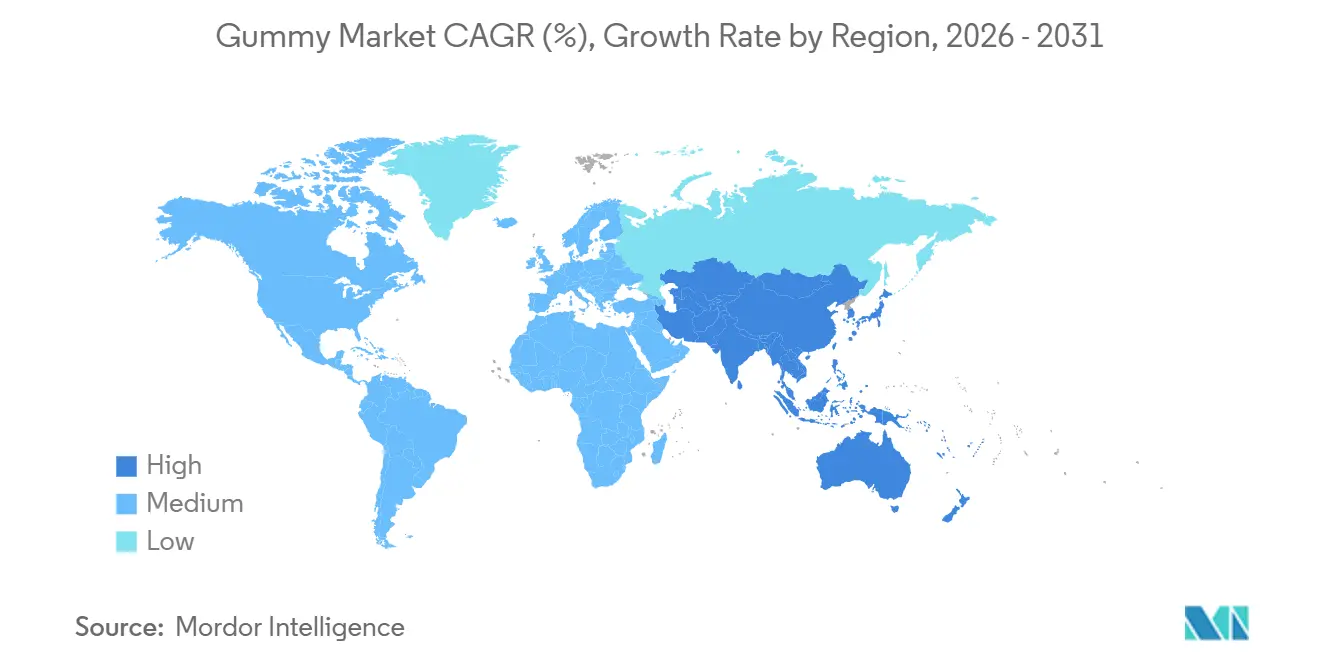

- Nach Geografie repräsentierte Nordamerika 29,64 % des Wertes im Jahr 2025; der Asien-Pazifik-Raum expandiert im Prognosezeitraum mit einer führenden CAGR von 9,68 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gummy Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach funktionellen Nahrungsergänzungs-Gummis | +2.2% | Global (Nordamerika und Europa führend) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach zuckerreduzierten Gummis | +1.5% | Nordamerika und Europäische Union; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Geschmacksvielfalt | +1.3% | Global (Premiummärkte) | Mittelfristig (2–4 Jahre) |

| Wandel hin zu veganen und pflanzenbasierten Formulierungen | +1.0% | Europa und Nordamerika; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Clean-Label- und natürliche Inhaltsstoffe | +0.8% | Global (regulierungsgetrieben in der Europäischen Union) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Herstellung | +0.7% | Global (entwickelte Märkte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach funktionellen Nahrungsergänzungs-Gummis

Die Kombination aus Süßwarenattraktivität und Nährwertvorteilen hat die Konsummuster bei Nahrungsergänzungsmitteln verändert. Verbraucher meiden zunehmend herkömmliche Pillen aufgrund von Schluckbeschwerden und Ermüdungserscheinungen bei der täglichen Einnahme und bevorzugen stattdessen Gummy-Formate, die ihre Gesundheitsroutinen angenehmer und nachhaltiger gestalten. Die Aktualisierung der Verfahren zur Benachrichtigung über neue Nahrungsergänzungsstoffe durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im März 2024 hat den Genehmigungsprozess für neue Gummy-Formulierungen vereinfacht, die Regulierungsfristen verkürzt und es den Herstellern ermöglicht, funktionelle Inhaltsstoffe schneller auf den Markt zu bringen[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden zu Verfahren zur Benachrichtigung über neue Nahrungsergänzungsstoffe," fda.gov. Fertigungsinnovationen, insbesondere stärkefreie Produktionsmethoden, haben die Betriebseffizienz verbessert, Hygienestandards erhöht und Produktionszyklen für individuelle Formulierungen verkürzt. Der Markt hat sich deutlich über Kindervitamine hinaus entwickelt und umfasst nun Wellnessprodukte für Erwachsene, wobei ältere Erwachsene als wichtiges Verbrauchersegment hervortreten, da sie leichter einzunehmende Nahrungsergänzungsformate bevorzugen und sich zunehmend auf präventive Gesundheitsmaßnahmen konzentrieren.

Wachsende Nachfrage nach zuckerreduzierten und zuckerfreien Süßwaren-Gummis

Regulatorischer Druck und Gesundheitsbewusstsein haben die Entwicklung zuckerreduzierter Gummy-Formulierungen katalysiert, die Geschmacksattraktivität bewahren und gleichzeitig ernährungsbezogene Bedenken ansprechen. Die aktualisierten Spezifikationen der Europäischen Kommission für Lebensmittelzusatzstoffe, einschließlich Sorbinsäure und Kaliumsorbat, spiegeln die Weiterentwicklung des regulatorischen Umfelds hin zu gesünderen Formulierungen wider[2]Quelle: EUR-Lex, "VERORDNUNG (EU) 2024/2597 DER KOMMISSION," eur-lex.europa.eu. Forschungsergebnisse zeigen, dass Fruchtsaftkonzentrate Glukosesirup in Gummy-Formulierungen erfolgreich ersetzen können, wobei pH-Werte zwischen 2,22 und 3,08 und Wasseraktivitätswerte von 0,46 bis 0,52 erreicht werden, während die Nährwertprofile verbessert werden. Die Herausforderung besteht darin, die Textur- und Stabilitätseigenschaften beizubehalten, die Verbraucher von traditionellen Gummis erwarten. Stevia und natürliche Antioxidantien haben sich als bevorzugte Alternativen etabliert, obwohl die Formulierungskomplexität mit dem Grad der Zuckerreduzierung zunimmt. Der Trend erstreckt sich über gesundheitsbewusste Verbraucher hinaus auf Eltern, die bessere Optionen für Kinder suchen, und treibt Innovationen bei natürlichen Süßungssystemen voran.

Produktinnovation und Geschmacksvielfalt

Die Geschmacksinnovation im Gummy Markt hat traditionelle Fruchtprofile überschritten und umfasst nun anspruchsvolle, auf Erwachsene ausgerichtete Geschmacksrichtungen sowie funktionelle Geschmacksmaskierung für nutrazeutische Anwendungen. Verspielte Texturkombinationen mit festeren Außenschichten und weichen Kernen stellen die neueste Innovationsgrenze dar und sprechen die wachsende Zielgruppe der sogenannten „Kidults” an, die nostalgische und dennoch Premium-Erlebnisse suchen. Rote und orangefarbene Farben dominieren die Verbraucherpräferenzen, verbunden mit vertrauten Aromen und der Nachfrage nach natürlichen Farbstoffen. Die verschwimmende Grenze zwischen traditionellen Süßwaren und vitaminhaltigen Gummis hat Möglichkeiten für Hybridprodukte geschaffen, die sowohl Genuss als auch gesundheitliche Vorteile bieten. Der Trend zu Premium-Inhaltsstoffen und exotischen Geschmacksprofilen hat eine Preiserhöhung ermöglicht, insbesondere im Nahrungsergänzungssegment für Erwachsene, wo Verbraucher eine Zahlungsbereitschaft für Qualität und Wirksamkeit zeigen.

Wandel hin zu veganen und pflanzenbasierten Formulierungen

Der Gummy Markt erlebt einen bedeutenden Wandel hin zu pflanzenbasierten Inhaltsstoffen, angetrieben durch Nachhaltigkeitsbedenken und Clean-Label-Anforderungen. Pektin hat sich als bevorzugter Inhaltsstoff etabliert und machte 2023 über 55 % der neuen Gummy-Formulierungen aus, während gelatinebasierte Alternativen 32 % ausmachten. Daten von Cargill zeigen einen Anstieg von 7 % bei Produkteinführungen mit Pektin in Europa von 2022 bis 2023, wobei 50 % der europäischen Verbraucher Pektin nun als Inhaltsstoff kennen. Unternehmen implementieren auch nachhaltige Verpackungslösungen, um Umweltanforderungen zu erfüllen. Die wachsende vegane Bevölkerung treibt weiterhin die Nachfrage nach pflanzenbasierten Gummis an, wobei die IFIC-Lebensmittel- und Gesundheitsumfrage 2024 ergab, dass 2 % der US-amerikanischen Verbraucher eine vegane Ernährung befolgen[3]Quelle: Internationaler Rat für Lebensmittelinformationen, "IFIC-Lebensmittel- und Gesundheitsumfrage 2024," ific.org.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfung globaler Vorschriften zu Zucker und Gesundheitsaussagen | -1.0% | Global, mit strengster Durchsetzung in der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffversorgung für Gelatine und Pektin | -0.8% | Global, mit akuten Auswirkungen in den Fertigungszentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-Inhaltsstoffe und Herstellung | -0.6% | Global, mit Konzentration des Premiummarktes in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Haltbarkeit und Stabilität von Produkten | -0.4% | Global, mit Herausforderungen durch tropisches Klima in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Vorschriften zu Zucker und Gesundheitsaussagen

Regulatorische Rahmenbedingungen weltweit erlegen strengere Kontrollen hinsichtlich Zuckergehalt und Substantiierung von Gesundheitsaussagen auf, was Compliance-Herausforderungen für Gummy-Hersteller schafft. Die gemeinsamen Durchsetzungsmaßnahmen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der Bundeshandelskommission gegen Delta-8-THC-Gummy-Produkte im Juli 2024 zeigen die erhöhte Kontrolle der Regulierungsbehörden gegenüber dem Sektor, wobei zwischen Januar 2021 und Dezember 2023 über 300 Berichte über unerwünschte Ereignisse eingingen. Die Vorschriften der Europäischen Union zu Lebensmittelzusatzstoffen und Kontaminanten entwickeln sich weiter, wobei die Verordnung (EU) 2023/915 der Kommission Höchstgehalte für Kontaminanten festlegt, die insbesondere Produkte für Kinder betreffen. Die Herausforderung erstreckt sich über die Formulierung hinaus auf Marketingaussagen, wo die Anforderungen an die Substantiierung funktioneller Vorteile zunehmend strenger geworden sind. Unternehmen müssen komplexe Genehmigungsverfahren für neue Inhaltsstoffe navigieren und dabei Produktwirksamkeit und Verbraucherattraktivität aufrechterhalten. Die Fragmentierung der regulatorischen Landschaft über verschiedene Rechtsordnungen hinweg schafft zusätzliche Komplexität für globale Hersteller, die standardisierte Formulierungen anstreben.

Volatilität der Rohstoffversorgung für Gelatine und Pektin

Lieferkettenunterbrechungen und Rohstoffpreisvolatilität stellen erhebliche Herausforderungen für die Kostenstrukturen und Produktionsplanung von Gummy-Herstellern dar. Die Gelatinepreise werden von mehreren Faktoren beeinflusst, darunter Qualitätsstufen, Rohstoffkosten, Lieferkettenstabilität und Versandlogistik, wobei Gelatine in Lebensmittelqualität aufgrund strenger Sicherheitsstandards Premiumpreise erzielt. Der Pektinmarkt ist mit Versorgungsengpässen konfrontiert, da die Inlandsmärkte stark von Importen abhängig sind, was eine Anfälligkeit gegenüber internationalen Handelsstörungen schafft. Rindergelatine bleibt die häufigste Variante, ist jedoch periodischen Versorgungsengpässen ausgesetzt, während Fischgelatine aufgrund begrenzter Bezugsquellen höhere Preise erzielt. Der Wandel hin zu pflanzenbasierten Alternativen hat den Wettbewerb um Pektin und andere Hydrokolloide intensiviert, wobei Hersteller sorgfältige Formulierungsexpertise benötigen, um gewünschte Textureigenschaften zu erzielen. Mengenrabatte und Mindestbestellmengen schaffen zusätzliche Herausforderungen für kleinere Hersteller, die mit etablierten Akteuren konkurrieren möchten, die von Skaleneffekten profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Gummis treiben das Volumen, Cannabis-Varianten führen das Wachstum an

Im Jahr 2025 dominierten Süßwaren-Gummis den Markt mit einem Anteil von 58,63 %, gestützt durch Haribos umfangreiche globale Präsenz und Ferraras vielfältiges Portfolio, das Brach's, Jelly Belly und Trolli umfasst. Das Wachstum dieses Segments blieb jedoch hinter den schneller expandierenden nutrazeutischen und Cannabis-Kategorien zurück, was auf seine Reife hindeutet. Funktionelle und nutrazeutische Gummis, die den zweitgrößten Marktanteil halten, profitieren von der zunehmenden Gummy-Akzeptanz auf dem US-amerikanischen Nahrungsergänzungsmarkt. Dieser Schwung wurde durch die Einführung eines Medicare-Medicaid-Pilotprogramms durch Charlotte's Web im Dezember 2025 weiter verstärkt, das CBD-Produkterstattungen ermöglicht und den potenziellen Markt auf 67 Millionen Begünstigte ausweitet. Pharmazeutische Gummis befinden sich zwar noch in den Anfängen, ziehen jedoch erhebliche Investitionen an. Ein Beispiel hierfür ist der Kauf einer pharmazeutischen Anlage in den USA durch TopGum im Februar 2026 für 25 Millionen USD, was seinen Ehrgeiz unterstreicht, klinische Studien und Verschreibungen zu bedienen, Bereiche, in denen die Einhaltung von cGMP und genaue Dosierung von größter Bedeutung sind. Im Bereich der Nahrungsergänzungs-Gummis für Haustiere ist ihr Marktanteil zwar geringer, aber ihre Präsenz wächst schnell. Bemerkenswerte Einführungen umfassen den Debüt von GumPaws im März 2025 als „weltweit erster” Hunde-Gummy mit Anspruch auf Zahnbelagentfernung, DotDotPets Multifit-Gummis vom Juni 2024 für Gelenk- und Darmgesundheit sowie NaturVets All-In-One Daily Care-Linie vom Mai 2025, die auf Welpen, Erwachsene und Senioren ausgerichtet ist und PlaqueOff für die Mundpflege enthält.

Unter den verschiedenen Produkttypen führen cannabis- und hanfhaltige Gummis das Feld an und expandieren bis 2031 mit einer robusten CAGR von 8,96 %. Dieses Wachstum wird durch klarere Vorschriften angetrieben, wie die bundesstaatliche Obergrenze von 0,4 Milligramm THC pro Behälter im November 2026 und die CMS-Leitlinien vom März 2026. Letztere definieren förderfähige Hanfprodukte für Programme zur Förderung des Begünstigtenengagements als solche, die bis zu 3 Milligramm THC pro Portion enthalten. Als Zeichen für den Wandel des Segments von bloßen Freizeitprodukten zu präzisen Wellnesslösungen führte Charlotte's Web im Mai 2025 seine Brightside-Linie ein, die Formulierungen wie Rest & Relax und Focus & Flow enthält und die proprietäre TiME INFUSION für einen schnellen Wirkungseintritt von 5 bis 15 Minuten bietet. Darüber hinaus unterstreicht die Einführung des Knockout-Schlaf-Gummis im Oktober 2025, angereichert mit Hanf-THC und CBN, diese Entwicklung. Dennoch lauern Herausforderungen: Die Arzneimittelausschlussregel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verbietet CBD weiterhin in Lebensmitteln und Nahrungsergänzungsmitteln, was Durchsetzungsrisiken birgt. Diese Einschränkung begrenzt den Mainstream-Einzelhandelsvertrieb und drängt Marken in Richtung Spezialkanäle und Direktvertrieb an Verbraucher. Im Bestreben zu innovieren experimentieren Süßwaren-Gummis mit Texturen. Sweet Venture Groups Gummi Popz vom März 2026, zum Einzelhandelspreis von 2,49 USD, verbindet kaubare Gummis mit Knallbonbons, während Ferraras SweeTARTS Gummy Halos vom Mai 2025 mit luftig-fluffigen Basen darauf abzielen, die Teenager- und Tween-Zielgruppe durch neuartige Erlebnisse zu begeistern. Unterdessen erweitern funktionelle Gummis ihren Horizont. Nicht mehr auf Multivitamine beschränkt, wagen sie sich in spezifische Bereiche wie Schlaf, Immunität und kognitive Konzentration vor. Diese Entwicklung maskiert nicht nur die Bitterkeit aktiver Inhaltsstoffe, sondern verbessert auch die Therapietreue der Nutzer und festigt die Rolle des Gummy-Formats als Brücke zwischen traditionellen Nahrungsergänzungsmitteln und Arzneimitteln.

Nach Inhaltsstoff: Gelatine dominiert, Pektin gewinnt durch vegane Nachfrage

Im Jahr 2025 führten gelatinebasierte Gummis den Markt mit einem Anteil von 60,38 % an. Die Vorteile von Gelatine hinsichtlich Textur, Klarheit und Kosten trugen erheblich zu dieser Dominanz bei. Da Gelatine 20 bis 40 % günstiger pro Kilogramm als Pektin ist und eine überlegene Elastizität bietet, bleibt sie eine bevorzugte Wahl für Süßwarenanwendungen. Regulatorische Bedenken hinsichtlich der Rinderherkunft in Europa und dem Asien-Pazifik-Raum aufgrund sporadischer Krankheitsausbrüche sowie religiöse Ernährungseinschränkungen im Nahen Osten und auf Halal-Märkten verschärfen jedoch die Versorgungslage. Dies hat Hersteller dazu veranlasst, Schweinegelatine und pflanzenbasierte Alternativen zu erkunden. Agar und andere Hydrokolloide, wie Tapioka und modifizierte Kartoffelstärken, bedienen Nischenanwendungen, insbesondere im Asien-Pazifik-Raum, wo der Seetanganbau die Agar-Produktion unterstützt. Diese Alternativen erfordern jedoch eine präzise Temperaturkontrolle und längere Abbindezeiten, was den Durchsatz reduziert und ihre Verwendung auf Premium- oder Spezial-SKUs beschränkt.

Pektinbasierte Gummis verzeichnen ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 9,15 %, der höchsten unter den Inhaltsstofftypen. Dieses Wachstum wird durch europäische Vegan-Mandate, Ernährungspräferenzen im Asien-Pazifik-Raum und Clean-Label-Trends in Nordamerika angetrieben. Diese Trends widerspiegelnd, führte Charlotte's Web im Mai und Oktober 2025 seine Brightside- und Knockout-Gummis ein. Diese als vegan und glutenfrei vermarkteten Produkte entsprechen den Werten des Unternehmens als zertifizierte B-Corporation und richten sich an gesundheitsbewusste Verbraucher. Die Pektin-Lieferkette bleibt jedoch volatil. Die Spotpreise fielen im Juni 2025 aufgrund eines Überangebots von Zitrusschalenverarbeitern, erholten sich jedoch im Oktober 2025, als pharmazeutische und nutrazeutische Käufer die Verfügbarkeit einschränkten. Diese Schwankung schuf Margendruck für kleinere Hersteller ohne langfristige Verträge. Darüber hinaus verzeichneten Spezialstärken, insbesondere thailändische Tapioka, im Jahr 2025 einen Preisanstieg von 18 % im Jahresvergleich. Dies wurde durch dürrebedingt reduzierte Maniokernten und eine steigende Nachfrage aus dem Sektor für biologisch abbaubare Verpackungen verursacht, was die Formulierungskosten für vegane Gummis erhöhte. Da pektinbasierte Formulierungen Marktanteile gewinnen, verlagern sich die Beschaffungsrisiken von einem taktischen Problem zu einem strategischen Engpass. Dies könnte Kapazitätserweiterungen behindern und Markteintrittsbarrieren erhöhen, insbesondere für mittelständische Marken ohne vertikale Integration oder Absicherungsmöglichkeiten.

Nach Verbrauchergruppe: Kinder führen den Marktanteil an, Erwachsene treiben das Premium-Wachstum

Im Jahr 2025 machten Kinder 52,84 % des Marktes aus, unterstützt durch etablierte Multivitaminmarken wie Bayers Flintstones, Church & Dwights L'il Critters und Hero Nutritionals, die in den späten 1990er Jahren Gummy-Vitamine einführten. Bayers Einführung von One-A-Day Kids Multi mit Eisen-Gummis am 22. Juli 2025, die 12 Milligramm Eisen in einem kinderfreundlichen Format liefern, adressiert eine Nährstofflücke, die Eisensulfat-Tabletten aufgrund ihres metallischen Geschmacks nicht schließen können. Dies unterstreicht Bayers anhaltende Innovation bei pädiatrischen Formulierungen. Diese Fortschritte sehen sich jedoch zunehmendem regulatorischen Druck ausgesetzt. Kaliforniens AB 899, das seit 2024 in Kraft ist, verlangt Transparenz hinsichtlich synthetischer Farbstoffe in Kinderprodukten. Darüber hinaus treiben die aktualisierten ADI-Schwellenwerte für Süßungsmittel der Europäischen Behörde für Lebensmittelsicherheit Neuformulierungen voran.

Erwachsene verzeichnen das schnellste Wachstum unter den Verbrauchergruppen mit einer bis 2031 prognostizierten CAGR von 9,57 %. Dieses Wachstum wird durch die Nachfrage nach gezielten Gesundheitsvorteilen – wie Schlaf, Immunität, kognitive Konzentration und Gelenkgesundheit – sowie einen Wandel hin zu Premium-Produkten angetrieben. Ein im Dezember 2025 angekündigtes Pilotprogramm von Medicare und Medicaid, das Erstattungen für Charlotte's Web CBD-Produkte ermöglicht, spiegelt diesen Trend wider. Diese institutionelle Unterstützung könnte den Markt auf 67 Millionen Medicare-Begünstigte ausweiten, von denen etwa 20 % bereits Cannabidiol gegen Schmerzen und altersbedingte Erkrankungen verwenden. Im Jahr 2025 machten Gummis 24,6 % des US-amerikanischen Nahrungsergänzungsmarktes aus, gegenüber etwa 18 % im Jahr 2020, was eine wachsende Präferenz unter Erwachsenen, insbesondere im Alter von 35 bis 54 Jahren, für die Bequemlichkeit und den Geschmack von Gummis gegenüber herkömmlichen Tabletten und Kapseln widerspiegelt. Der Online-Einzelhandel, der 24,3 % der Nahrungsergänzungsverkäufe ausmachte und bis 2028 voraussichtlich der führende Kanal sein wird, ermöglicht es Direktvertriebsmarken, Abonnementmodelle und personalisierte Fragebögen zu nutzen, um erwachsene Verbraucher zu Premium-Gummy-Formulierungen zu führen, die 30 bis 50 % teurer sind als Standard-Multivitamine. Da funktionelle Gummis von allgemeinen Wellnessprodukten zu gezielten Gesundheitsinterventionen übergehen – veranschaulicht durch Charlotte's Web, das im September 2025 einen wissenschaftlichen Beirat zur Unterstützung von Forschung und Entwicklung sowie medizinischer Bildung einrichtete – wechseln erwachsene Verbraucher von generischen Multivitaminen zu klinisch validierten, zustandsspezifischen Formulierungen.

Nach Vertriebskanal: Supermärkte verankern den Umsatz, Online-Einzelhandel beschleunigt sich

Im Jahr 2025 machten Supermärkte und Hypermärkte 45,36 % des Marktes aus, was ihre starke Stellung bei Impulskäufen von Süßwaren und Familienpacks von Multivitaminen unterstreicht. Wichtige Akteure wie Walmart, Albertsons und Safeway sowie europäische Einzelhändler wie Tesco und Carrefour dienten als primäre Vertriebskanäle für Marken wie Haribo, Ferrara und verschiedene Massenmarkt-Nahrungsergänzungsmittel. Convenience- und Fachgeschäfte, einschließlich GNC und Vitamin Shoppe, bedienen Nischen- und Premium-Segmente, stehen jedoch vor Herausforderungen durch Online-Wettbewerber und Direktvertriebsmodelle, die Druck auf die Margen ausüben. Apotheken und Drogerien, die im Jahr 2025 ebenfalls einen bedeutenden Marktanteil hielten, haben traditionell Tabletten und Kapseln aufgrund ihrer höheren Margen und längeren Haltbarkeit priorisiert. Apotheker empfehlen jedoch zunehmend Gummis für pädiatrische und geriatrische Patienten, um Schluckbeschwerden zu begegnen. Sweet Venture Groups Einführung von Gummi Popz im März 2026, zum empfohlenen Einzelhandelspreis von 2,49 USD und vertrieben über wichtige Outlets wie Walmart, Albertsons, Circle K, H-E-B und Amazon, veranschaulicht den Multi-Channel-Ansatz, der erforderlich ist, um sowohl Impuls- als auch geplante Käufe zu erfassen.

Der Online-Einzelhandel verzeichnet ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 9,47 %, was ihn zum am schnellsten wachsenden Vertriebskanal macht. Dieses Wachstum wird durch Direktvertrieb-Abonnementmodelle, personalisierte Wellness-Fragebögen und den Aufstieg von Social-Commerce-Plattformen angetrieben. Im Jahr 2025 repräsentierte der E-Commerce 24,3 % der US-amerikanischen Nahrungsergänzungsverkäufe und soll bis 2028 der führende Kanal werden. TikTok Shop beispielsweise generierte im Jahr 2025 rund 1 Milliarde USD an Nahrungsergänzungsverkäufen, was 3 % des Marktes entspricht und ein Wachstum von 71 % im Jahresvergleich darstellt. Das Medicare-Medicaid-Pilotprogramm von Charlotte's Web vom Dezember 2025, das ein sicheres Online-Gesundheitsportal umfasst, demonstriert die Integration von E-Commerce mit fortschrittlicher Datensicherheit. Diese Plattform ermöglicht die Erstattung von CBD-Produkten und zeigt die Konvergenz digitaler Gesundheitsplattformen und Nahrungsergänzungsvertrieb. Amazon dominiert weiterhin den Online-Bereich und nutzt Prime-fähige Auftragsabwicklung und algorithmusgesteuerte Produktempfehlungen, die Artikel mit hohen Bewertungszahlen bevorzugen. Dies schafft Herausforderungen für aufstrebende Marken, denen die Ressourcen für Werbung und Rabattaktionen fehlen. Fachgeschäfte, wie Naturkostläden und Boutique-Wellness-Einzelhändler, konzentrieren sich auf erlebnisorientierte Einzelhandelsstrategien, einschließlich In-Store-Beratungen, Produktproben und kuratierten Sortimenten. Sie stehen jedoch vor strukturellen Herausforderungen, da Verbraucher zunehmend Bequemlichkeit und Preistransparenz gegenüber personalisiertem Service priorisieren. Da die Online-Durchdringung zunimmt, investieren Marken in First-Party-Datenstrategien – wie Treueprogramme, E-Mail-Erfassung und Fragebögen-Trichter –, um die Abhängigkeit von Amazon zu reduzieren und den Customer Lifetime Value zu steigern, trotz höherer Erfüllungs- und Kundenakquisitionskosten im Vergleich zu Großhandelskanälen.

Geografische Analyse

Bis 2025 verzeichnete der Gummy Markt in Nordamerika ein erhebliches Wachstum und erreichte fast 12 Milliarden USD, was einem bemerkenswerten Anteil von 29,64 % am globalen Markt entspricht. Dieses Wachstum wurde maßgeblich durch die ausgereifte und gut etablierte Nahrungsergänzungsindustrie der USA sowie durch Kanadas starke Verbraucherpräferenz für Süßwarenprodukte angetrieben. Die Einführung bundesstaatlicher THC-Obergrenzen in den USA im Jahr 2026 spielte eine entscheidende Rolle bei der Reduzierung von Compliance-Unsicherheiten, was Mainstream-Einzelhändler dazu ermutigte, die Aufnahme von Hanf-Gummis in ihre Produktportfolios zu überdenken. Während Mexikos Gummy Markt noch in den Anfängen steckt, profitiert er von grenzüberschreitender Markenbekanntheit, die dazu beigetragen hat, einen Fuß in den Markt zu fassen. Mexikos Pro-Kopf-Gummy-Konsum liegt jedoch weiterhin deutlich hinter dem seiner nördlichen Nachbarn zurück, was Wachstumspotenzial aufzeigt.

In Europa hat die wachsende Bereitschaft der Verbraucher, einen Aufpreis für vegane und Clean-Label-Produkte zu zahlen, ein jährliches Wachstum der Gummy-Verkäufe von über 10 % innerhalb des 20-Milliarden-Euro-Nahrungsergänzungsmarktes der Region angetrieben. Deutschland bleibt der Marktführer, unterstützt durch die umfangreiche Präsenz von Drogerieketten wie dm und Rossmann, die eine breite Verbraucherbasis bedienen. Unterdessen priorisieren das Vereinigte Königreich und Frankreich die Zuckerreduzierung bei Gummy-Produkten, um öffentlichen Gesundheitsmandaten zu entsprechen und wachsenden Gesundheitsbedenken zu begegnen. Osteuropa bietet eine vielversprechende Wachstumschance, angetrieben durch steigende verfügbare Einkommen und sich wandelnde Verbraucherpräferenzen. Die fragmentierte Natur des Einzelhandelsvertriebs in der Region stellt jedoch weiterhin Herausforderungen dar und begrenzt das Potenzial für eine unmittelbare großflächige Expansion.

Der Asien-Pazifik-Raum verzeichnet ein rasantes Wachstum mit einer CAGR von 9,68 %, angetrieben durch starke Leistungen in wichtigen Märkten wie China, Japan, Südkorea und Indien. Indiens Gummy Markt soll bis 2033 einen Wert von 1,59 Milliarden USD erreichen, angetrieben durch eine wachsende Präferenz für vegane Produkte und die rasche Expansion des E-Pharmazie-Sektors, der Gummis für Verbraucher zugänglicher gemacht hat. Singapur hat sich als Premiummarkt in der Region etabliert, unterstützt durch sein hohes Pro-Kopf-Einkommensniveau und die Nachfrage nach hochwertigen Produkten. Im Gegensatz dazu machen Südamerika und der Nahe Osten & Afrika zusammen einen kleineren Anteil am globalen Gummy Markt aus. Diese Regionen ziehen jedoch zunehmend multinationale Unternehmen an, da die wachsende Mittelschicht und die zunehmende Verbreitung moderner Einzelhandelsformate neue Möglichkeiten für Marktteilnehmer schaffen.

Wettbewerbslandschaft

Der moderate Fragmentierungsgrad des Gummy Marktes von 4 von 10 spiegelt eine Wettbewerbslandschaft wider, in der etablierte Süßwarengiganten mit spezialisierten Nutrazeutik-Unternehmen und aufstrebenden cannabisfokussierten Marken konkurrieren. Traditionelle Akteure wie Mars, Haribo und Ferrara nutzen Fertigungskapazitäten und Vertriebsnetzwerke, während Nahrungsergänzungsspezialisten wie Pharmavite und Church & Dwight auf gesundheitsorientierte Positionierung und Direktvertriebsfähigkeiten setzen.

Die Fragmentierung des Marktes schafft Möglichkeiten für innovative Unternehmen, Nischenpositionen durch spezialisierte Formulierungen, einzigartige Inhaltsstoffe oder zielgruppenspezifische Ansätze zu etablieren. Strategische Muster zeigen einen zweigleisigen Ansatz, bei dem Süßwarenunternehmen in funktionelle Segmente expandieren, während Nahrungsergänzungshersteller Schmackhaftigkeit und Verbraucherattraktivität verbessern. Mars' Investition von 70 Millionen USD in eine Forschungs- und Entwicklungsanlage in New Jersey demonstriert das Engagement für Innovation und Nachhaltigkeit, das führende Akteure auszeichnet.

Die Technologieadoption konzentriert sich auf Fertigungseffizienz, Inhaltsstoffinnovation und Lieferkettenoptimierung, wobei Unternehmen in stärkefreie Produktionsmethoden und fortschrittliche Qualitätskontrollsysteme investieren. Weiße Flecken auf der Landkarte bestehen bei personalisierter Ernährung, therapeutischen Anwendungen und nachhaltigen Verpackungslösungen, die sich wandelnden Verbraucherpräferenzen und regulatorischen Anforderungen gerecht werden.

Führende Unternehmen der Gummy-Branche

Haribo GmbH & Co. KG

Ferrara Candy Co. (Ferrero)

Church & Dwight (Vitafusion)

Mars, Incorporated

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: PIM Brands, Inc. führte Juicefuls Fusions unter seiner Marke Welch's Fruit Snacks ein. Die mit Saft gefüllten Gummy-Snacks sind in drei zweifach aromatisierten Varianten erhältlich: grüner Apfel und Pfirsich, Wassermelone und Zitrone sowie Blaubeere und Himbeere. Die gluten- und erdnussfreien Snacks sind mit natürlichen Aromen und Farben aus natürlichen Quellen formuliert und enthalten die Vitamine C, A und E.

- Juni 2025: Tom Brady arbeitete mit Gopuff zusammen, um GOAT Gummies einzuführen, ein biologisches und veganes Gummy-Produkt, das in Frankreich hergestellt wird. Die Gummis enthalten keine künstlichen Süßungsmittel, Farbstoffe oder Aromen und werden aus echten Früchten hergestellt. Gopuff, eine Sofortlieferplattform, vertreibt das Produkt exklusiv in den Vereinigten Staaten.

- Mai 2025: Pharmavite eröffnete eine neue Anlage in Ohio, die der Herstellung von Gummy-Nahrungsergänzungsmitteln gewidmet ist und ein „Gummies Innovation Center of Excellence” für die Forschung und Entwicklung neuer Produkte umfasst. Die Anlage zielt darauf ab, 225 lokale Arbeitsplätze zu schaffen und die Produktionskapazitäten zu verbessern, da Gummy-Nahrungsergänzungsmittel im Jahr 2024 zur Nummer-eins-Form von Vitaminen und Nahrungsergänzungsmitteln wurden.

- November 2024: Organigram Holdings Inc., ein lizenzierter Cannabisproduzent, hat Edison Sonics Gummies eingeführt, die die FAST-Nanoemulsionstechnologie des Unternehmens nutzen. Die FAST-Technologie ermöglicht einen bis zu 50 % schnelleren Wirkungseintritt und eine verbesserte Bioverfügbarkeit, wobei beim Höhepunkt der Wirkung ungefähr doppelt so viele Cannabinoide geliefert werden wie bei herkömmlichen essbaren Produkten.

Umfang des globalen Gummy Marktberichts

| Süßwaren-Gummis |

| Funktionelle/Nutrazeutische Gummis |

| Cannabis- und hanfhaltige Gummis |

| Pharmazeutische Gummis |

| Nahrungsergänzungs-Gummis für Haustiere |

| Gelatinebasiert |

| Pektinbasiert |

| Agar und andere Hydrokolloide |

| Kinder |

| Erwachsene |

| Senioren |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Apotheken/Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Süßwaren-Gummis | |

| Funktionelle/Nutrazeutische Gummis | ||

| Cannabis- und hanfhaltige Gummis | ||

| Pharmazeutische Gummis | ||

| Nahrungsergänzungs-Gummis für Haustiere | ||

| Nach Inhaltsstoff | Gelatinebasiert | |

| Pektinbasiert | ||

| Agar und andere Hydrokolloide | ||

| Nach Verbrauchergruppe | Kinder | |

| Erwachsene | ||

| Senioren | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Apotheken/Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Gummy Markt im Jahr 2025?

Die Größe des Gummy Marktes wird im Jahr 2025 auf 36,35 Milliarden USD geschätzt.

Wie schnell wird der Gummy Markt voraussichtlich wachsen?

Der Markt soll zwischen 2025 und 2030 mit einer CAGR von 8,38 % expandieren.

Welches Produktsegment wächst am schnellsten?

Cannabis- und hanfhaltige Gummis sollen bis 2030 die schnellste CAGR von 10,34 % verzeichnen.

Warum gewinnen pektinbasierte Gummis an Bedeutung?

Pektin erfüllt vegane, koscheren und Nachhaltigkeitspräferenzen und treibt eine prognostizierte CAGR von 10,06 % für pflanzenbasierte Formulierungen an.

Seite zuletzt aktualisiert am: