Golftourismus-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

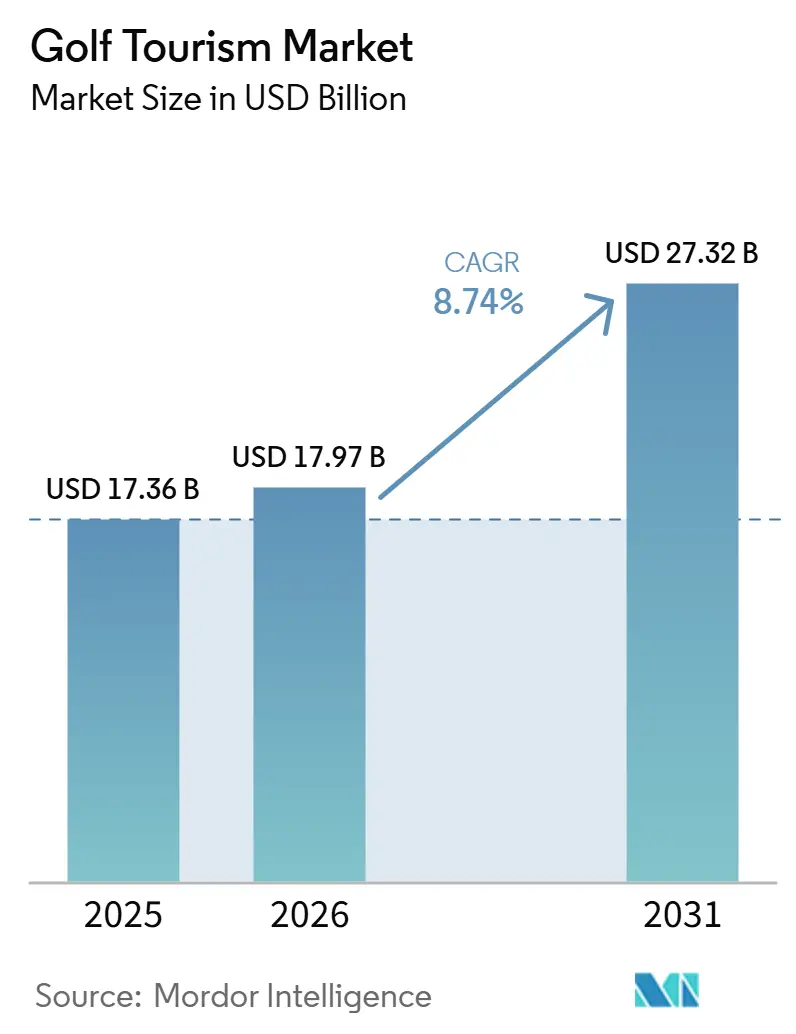

| Marktgröße (2026) | 17.97 Milliarden US-Dollar |

| Marktgröße (2031) | 27.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Golftourismus-Markt Analyse von Mordor Intelligence

Die Größe des Golftourismus-Marktes wird voraussichtlich von 17,36 Milliarden USD im Jahr 2025 und 17,97 Milliarden USD im Jahr 2026 auf 27,32 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 einen CAGR von 8,74 % verzeichnen.

Der Golftourismus-Markt expandiert, weil Freizeitreisende mit hohem Ausgabenniveau von Golfreisen nun erwarten, dass sie Wellness-, Kultur- und familienorientierte Resortangebote umfassen und nicht nur den Zugang zu Golfplätzen. Die Nachfragebasis weitet sich ebenfalls aus, da die R&A berichtete, dass mehr als 100 Millionen Erwachsene und Junioren in den R&A-angeschlossenen Märkten im Jahr 2024 Golf gespielt haben, wobei die Beteiligung im Jahr 2025 weiter anstieg[1]RANDA.ORG https://www.randa.org/en/articles/over-100-million-golfers-in-randa-markets-as-global-participation-continues-to-grow. Nordamerika blieb 2025 die größte regionale Umsatzbasis, während Asien-Pazifik bis 2031 die stärkste Expansion verzeichnen wird, da neuere Reiseziele ihre breitere Freizeitinfrastruktur in golfgeführte Reiseprogramme umwandeln. Der Markt bleibt auch für Spezialanbieter offen, da kein einzelnes Unternehmen eine bedeutende globale Position innehat, obwohl Handelsnetzwerke wie IAGTO die Vertriebseffizienz und Vorausbuchungen über Reiseziele hinweg weiter stärken. Gleichzeitig rücken Wasserverbrauch und Kurshaltigkeitsnachhaltigkeit immer mehr in den Mittelpunkt der Zielgebietsauswahl, insbesondere nachdem die USGA sich verpflichtet hat, über 15 Jahre 30 Millionen USD bereitzustellen, um Golfplätzen zu helfen, den Wasserverbrauch um 45 % zu senken[2]USGA.ORG https://www.usga.org/content/usga/home-page/articles/2024/09/every-drop-counts.html..

Wichtigste Erkenntnisse des Berichts

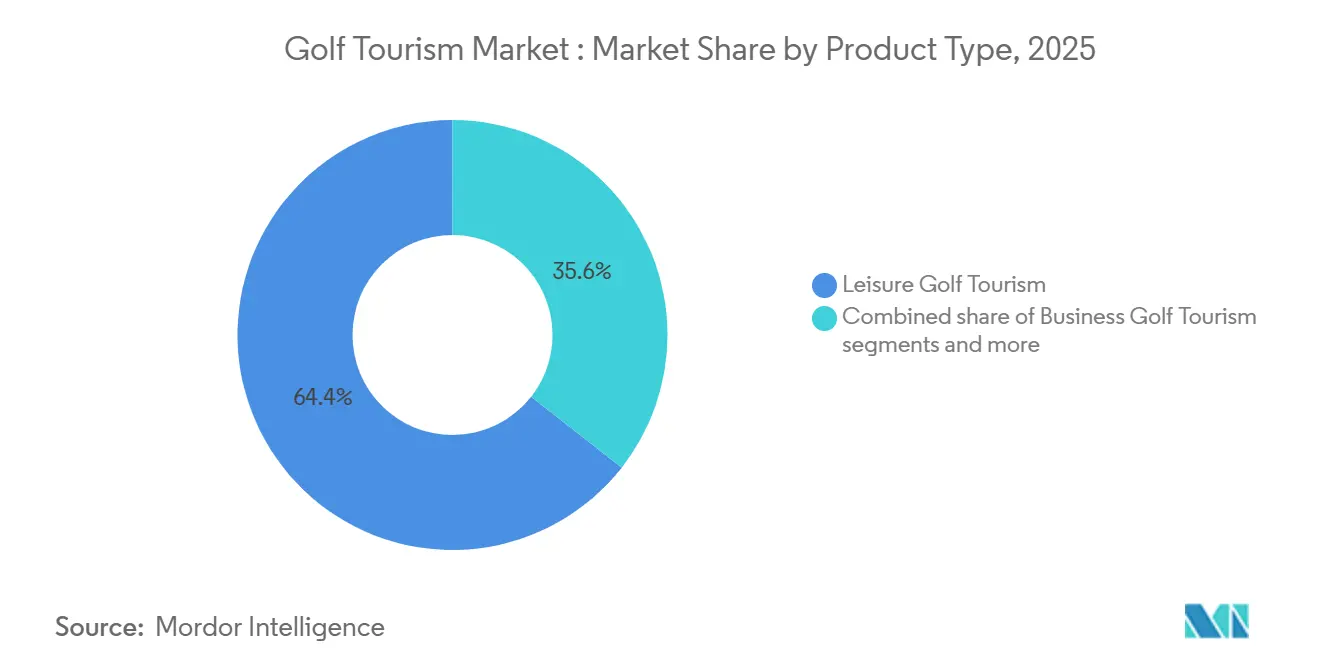

- Nach Tourismusart hielt Freizeit-Golftourismus im Jahr 2025 einen Anteil von 64,4 % am globalen Golftourismus-Markt, während Turnier-Golftourismus bis 2031 mit einem CAGR von 9,6 % wachsen soll.

- Nach Touristentyp machten Inlandsreisende im Jahr 2025 58,0 % des globalen Golftourismus-Marktanteils aus, während internationale Reisende bis 2031 voraussichtlich mit einem CAGR von 8,9 % wachsen werden.

- Nach Serviceart repräsentierten professionelle Touren im Jahr 2025 54,9 % des globalen Golftourismus-Marktanteils, während persönliche Touren voraussichtlich mit einem CAGR von 9,6 % bis 2031 wachsen werden.

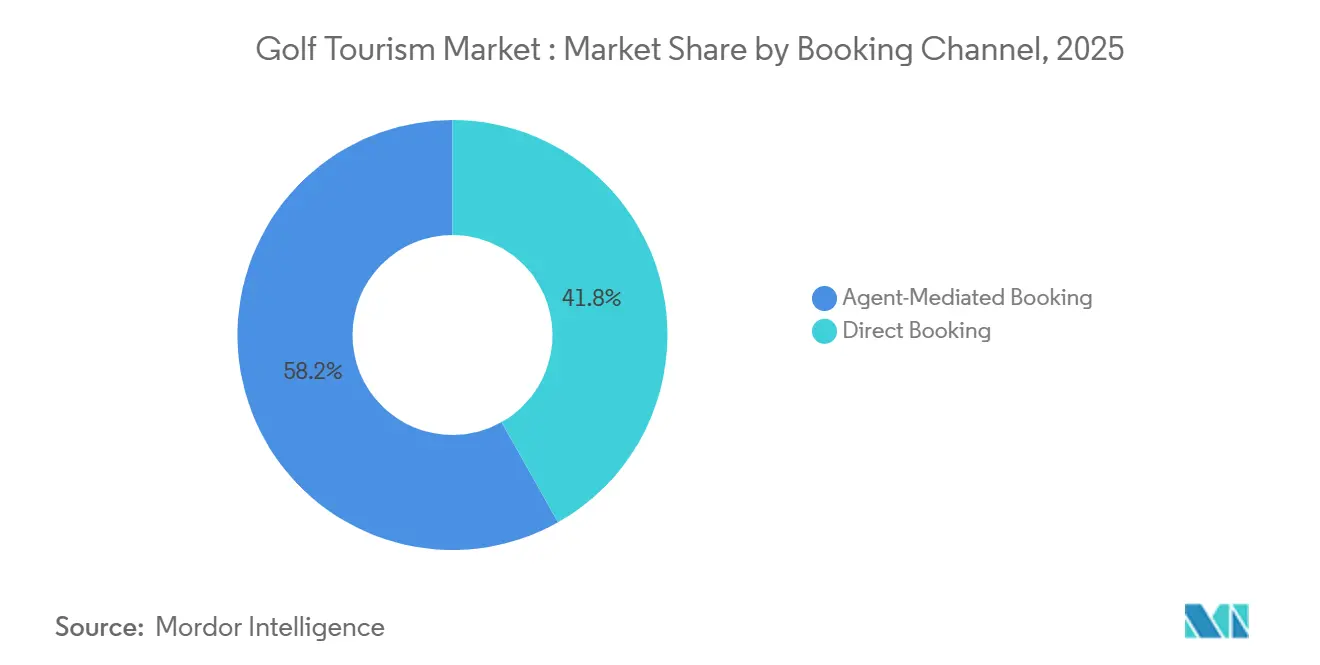

- Nach Buchungskanal erfassten Direktbuchungen im Jahr 2025 41,8 % des globalen Golftourismus-Marktanteils und sind auch der am schnellsten wachsende Kanal mit einem prognostizierten CAGR von 9,2 % bis 2031.

- Nach Zielgebietstyp hielt ressortbasierter Golf im Jahr 2025 52,3 % des globalen Golftourismus-Marktanteils, während internationale Golfstrecken bis 2031 mit einem CAGR von 10,1 % wachsen sollen.

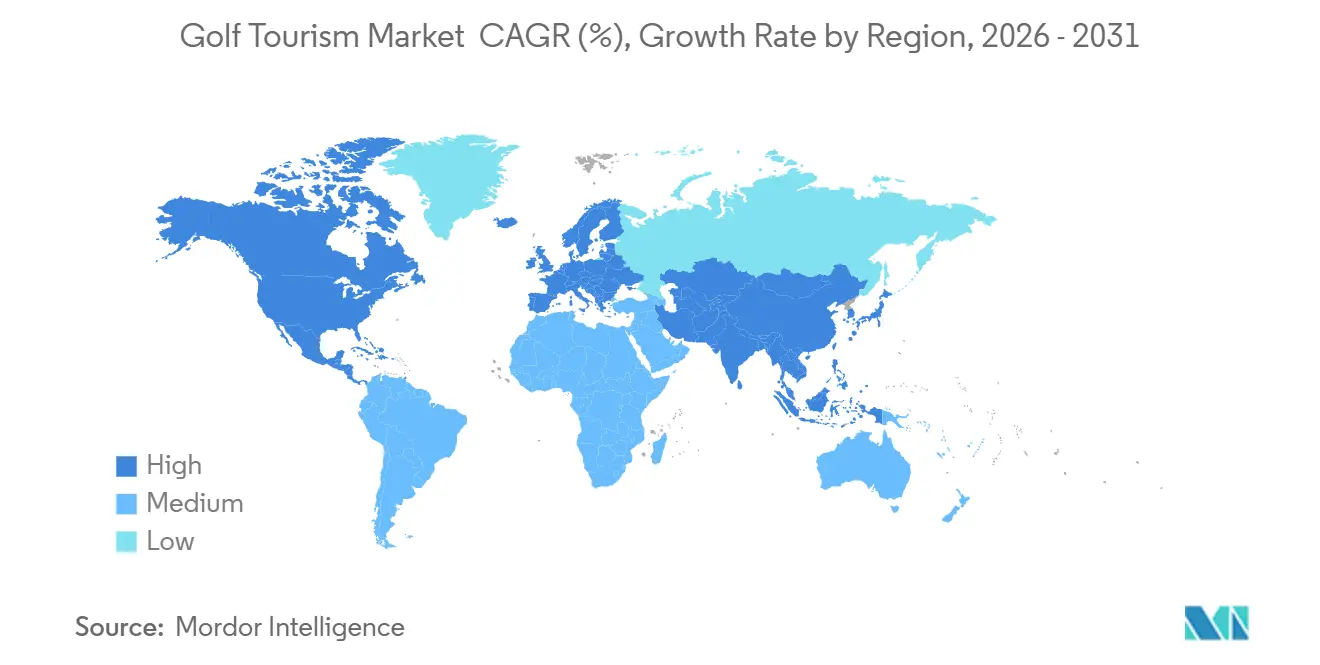

- Nach Geografie hielt Nordamerika im Jahr 2025 39,9 % des globalen Golftourismus-Marktanteils, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 9,4 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Golftourismus-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Premium-Erlebnisreisen im Freizeitbereich | +2.0% | Global, mit konzentriertem Aufschwung in Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ausbau von Golfresorts und turnierbezogener Zielgebietsinfrastruktur | +1.6% | Naher Osten, Asien-Pazifik und Nordafrika | Langfristig (≥ 4 Jahre) |

| Digitale Buchungsannahme und mobile Reiseentdeckung | +0.9% | Global, am stärksten in Nordamerika, dem Vereinigten Königreich, Südkorea und Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Beteiligung von Amateurgolfern und Freizeitsport-Überschneidung | +1.3% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Golf-Plus-Reiserouten in aufstrebenden Wertreisezielen | +0.7% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Von IAGTO geführte Handelspipeline zur Beschleunigung von Vorausbuchungen | +0.4% | Global, mit frühen Gewinnen in Europa, dem Nahen Osten und Afrika sowie Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Premium-Erlebnisreisen im Freizeitbereich

Der Golftourismus-Markt profitiert von der allgemeinen Verlagerung hin zu Premium-Freizeitreisen, die Aktivität, Komfort und längere Aufenthalte verbinden. Die UNWTO berichtete, dass die durchschnittlichen internationalen Touristenausgaben im Jahr 2024 1.170 USD pro Reise erreichten, 17 % über dem Vor-Pandemie-Durchschnitt, was darauf hindeutet, dass Reisende weiterhin höherwertige Erlebnisse priorisierten[3]UNWTO-AP.ORG https://en.unwto-ap.org/news/worldtourismbarometer_jan2025. Dieses Muster ist im Golfreisen besonders relevant, da der typische Reisende bereits bereit ist, für Zugang, Servicequalität und zeitliche Bequemlichkeit zu zahlen. Resorts reagieren darauf, indem sie Golf mit Wellness, Erholung und Gastronomie kombinieren, sodass ein größerer Teil des Reisebudgets innerhalb der Unterkunft verbleibt. Dies verbessert auch das Wiederholungsgeschäft, da Reisende, die zuverlässigen Abschlagzeitzugang und ein nahtloses Erlebnis vor Ort erhalten, mit größerer Wahrscheinlichkeit ähnliche Reisen erneut buchen.

Ausbau von Golfresorts und turnierbezogener Zielgebietsinfrastruktur

Der Golftourismus-Markt erhält neues Angebot durch Zielgebietsentwicklungsprogramme, die Resortbau mit Veranstaltungssichtbarkeit verbinden. Red Sea Global eröffnete im September 2025 Shura Links als ersten Inselgolfplatz Saudi-Arabiens und verband den Platz mit einem größeren Resortreiseziel auf Shura Island. Die Turnierinfrastruktur verstärkt denselben Trend, da LIV Golf angab, dass sein Vereinigtes Königreich-Event 2025 einen lokalen wirtschaftlichen Einfluss von 63 Millionen USD generierte, und Südaustralien bestätigte, dass Adelaide mindestens bis 2031 der exklusive australische Gastgeber der Liga bleiben wird[4]LIVGOLF.COM https://www.livgolf.com/news/liv-golf-uk-and-global-economic-impact. Diese Projekte tun mehr als nur Inventar hinzuzufügen, da sie auch Zielgebietsbewusstsein schaffen, das spätere Freizeitbuchungen fördert. Langfristig werden die Reiseziele mit sowohl Premium-Resortbestand als auch wiederkehrender Veranstaltungsexposition wahrscheinlich einen größeren Anteil der internationalen Nachfrage erfassen.

Digitale Buchungsannahme und mobile Reiseentdeckung

Der Golftourismus-Markt bewegt sich auf ein geteiltes Modell zu, bei dem selbstgesteuerte Buchung und Unterstützung durch Spezialanbieter nebeneinander bestehen. Wiederholungsreisende sind komfortabler damit, Reiseziele online zu recherchieren und direkt von der Golfplatzerkundung zur Paketauswahl überzugehen, wenn Termine und Verfügbarkeit leicht zu bestätigen sind. Gleichzeitig bleiben Spezialanbieter wichtig, da Golfreisen nach wie vor Abschlagzeitkoordination, Platzzugang, Unterkunftsplanung und lokalen Transport umfassen. Dies macht digitale Bequemlichkeit als Front-End-Entdeckungswerkzeug nützlicher als als vollständigen Ersatz für Servicetiefe bei allen Reisetypen. Das Buchungsmodell, das an Boden gewinnt, kombiniert einfaches Online-Browsing mit zuverlässiger, spezialisierter Ausführung, wenn Reiserouten komplexer werden.

Steigende Beteiligung von Amateurgolfern und Freizeitsport-Überschneidung

Der Golftourismus-Markt verfügt über eine dauerhafte Nachfragepipeline, da die globale Spielerbasis weiter wächst. Die R&A berichtete, dass die Beteiligung in ihren angeschlossenen Märkten um fast 3 Millionen im Jahresvergleich gestiegen ist, was bestätigt, dass Golf neue erwachsene und jugendliche Spieler hinzugewinnt, anstatt nur denselben Reiserpool zu recyceln. Eine größere Spielerbasis ist für den Tourismus wichtig, da selbst eine bescheidene Umwandlung von lokalem Spiel in Reisen im Laufe der Zeit eine bedeutende Paketnachfrage erzeugt. Der Übergang vom Übungsgelände und gelegentlicher Beteiligung zum vollständigen Spielen auf dem Platz erweitert auch das adressierbare Publikum für zukünftige Reiseprodukte. Dies unterstützt eine langfristigere Nachfragebasis für Reiseziele, die zugängliche Resortangebote, anfängerfreundliche Formate und Kurzaufenthaltspakete anbieten können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Reisekosten und Erschwinglichkeitsdruck bei Langstreckenreisen | -1.6% | Global, am stärksten in Südamerika, Afrika und preissensiblen Asien-Pazifik-Segmenten | Mittelfristig (2–4 Jahre) |

| Prüfung von Wasser-, Landnutzungs- und Chemikalienintensität bei Golfanlagen | -0.9% | Aride Märkte, einschließlich des Südwestens der Vereinigten Staaten, des Nahen Ostens, Südeuropas und Australiens | Langfristig (≥ 4 Jahre) |

| Abschlagzeitengpässe an renommierten Plätzen, die skalierbare Paketinventare einschränken | -0.7% | Nordamerika, Schottland und Irland | Mittelfristig (2–4 Jahre) |

| Direktbuchungs-Disintermediation, die die Margen von Reiseveranstaltern komprimiert | -0.5% | Global, am stärksten in Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Reisekosten und Erschwinglichkeitsdruck bei Langstreckenreisen

Der Golftourismus-Markt stützt sich nach wie vor auf eine Premium-Preisstruktur, die einen Teil der zukünftigen Nachfrage in einkommensschwächeren Quellregionen außer Reichweite hält. UN Tourism identifizierte hohe Transport- und Unterkunftskosten als eine der Hauptherausforderungen für den internationalen Tourismus im Jahr 2025, was für Golfreisende besonders relevant ist, da ihre Reisen bereits überdurchschnittliche Paketwerte beinhalten. Der Druck ist in Nordamerika und Nordeuropa geringer, wo wohlhabende Golfer weniger preissensibel sind. Er ist in neueren Quellmärkten restriktiver, wo die Beteiligung schneller wächst als die Budgets für Auslandsreisen. Das bedeutet, dass Anbieter, die kürzere, preisgünstigere Reiserouten entwickeln, besser positioniert sein werden als jene, die ausschließlich auf prestigeorientierte Preisgestaltung setzen.

Prüfung von Wasser-, Landnutzungs- und Chemikalienintensität bei Golfanlagen

Der Golftourismus-Markt steht vor einem längerfristigen Angebotsproblem, da die Einhaltung von Umweltvorschriften zunehmend Teil der Bewertung von Reisezielen durch Regulierungsbehörden und Reisende wird. Die GCSAA berichtete, dass US-amerikanische Golfanlagen im Jahr 2024 1,63 Millionen Acre-Fuß Wasser verbrauchten, was die Wassereffizienz in den Mittelpunkt der Betriebsplanung in belasteten Regionen rückt. Das 15/30/45-Programm der USGA zeigt, dass der Sektor selbst eine strengere Prüfung erwartet und praktische Reduzierungen des Wasserverbrauchs finanziert, anstatt das Thema als Branding-Übung zu behandeln. Andalusien bietet eine konstruktivere Vorlage, da die AECG angab, dass Golfplätze in der Region nur 0,2 % des konventionellen landwirtschaftlichen Bewässerungswassers verbrauchten und zunehmend auf aufbereitetes Wasser setzten. Die Reiseziele, die ein effizientes Wassermanagement dokumentieren können, werden ihre Attraktivität wahrscheinlich besser verteidigen als jene, die dies nicht können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tourismusart: Turnierformate gestalten den Umsatzmix neu

Freizeit-Golftourismus machte im Jahr 2025 64,4 % des Umsatzes aus und ist damit das größte Segment des Golftourismus-Marktes nach Reisezweck. Diese Führungsposition spiegelt die große Basis von Wiederholungsfreizeitgolfern wider, die nach wie vor den größten Teil des Paketvolumens bei Resort- und Mehrplatzreisen generieren. Geschäfts-Golftourismus blieb eine kleinere, aber stetige Kategorie, da er mit Unternehmensveranstaltungen, Netzwerkreisen und Incentive-Reisen verbunden ist. Turnier-Golftourismus war im Jahr 2025 kleiner, verändert aber die Richtung des Golftourismus-Marktes, da Veranstaltungspläne nun die Sichtbarkeit von Reisezielen und den Reisezeitpunkt direkter als zuvor beeinflussen.

Turnier-Golftourismus soll bis 2031 mit einem CAGR von 9,6 % wachsen und ist damit der am schnellsten wachsende Umsatzstrom im Golftourismus-Markt nach Tourismusart. LIV Golf gab an, dass sein globaler wirtschaftlicher Einfluss 1,5 Milliarden USD überschritten hat, wobei allein im Jahr 2025 600 Millionen USD an 17 Standorten generiert wurden. Die PGA of America formalisierte Golfreisen auch als aktiveren kommerziellen Kanal, indem sie Premier Golf im Januar 2025 zu ihrem offiziellen Golfurlaubspartner ernannte. Die Hauptbeschränkung liegt nicht in der Nachfrage, da Gastgeberreiseziele nach wie vor ausreichend Zimmer, Transportkapazität und Premium-Abschlagzeitinventar benötigen, um das Veranstaltungsinteresse in verlängerte Aufenthalte umzuwandeln.

Nach Touristentyp: Internationales Segment verringert den Abstand

Inlandsreisende machten im Jahr 2025 58,0 % des Umsatzes aus und sind damit das größte Segment im Golftourismus-Markt nach Touristentyp. Diese Basis wird durch starke interne Reisesysteme in Ländern wie den Vereinigten Staaten und durch langjährig etablierte inländische Golfkulturen in Märkten wie Japan gestützt. Japan verzeichnete im Jahr 2025 auch 42,68 Millionen einreisende Besucher, wobei der gesamte Einreise-Tourismuskonsum 9,5 Billionen JPY erreichte, was 64 Milliarden USD entsprach, was zeigt, wie intensiv der Wettbewerb um Ausgaben ausländischer Besucher geworden ist. Selbst mit diesem Wettbewerb hat der Golftourismus-Markt noch Spielraum, den internationalen Anteil zu erhöhen, da Golfreisende typischerweise mehr Zeit und Geld pro Reise ausgeben als allgemeine Besucher.

Internationale Reisende sollen bis 2031 mit einem CAGR von 8,9 % wachsen, schneller als die inländische Seite des Golftourismus-Marktes. Bessere Flugverbindungen und einfachere grenzüberschreitende Reisen innerhalb Asiens und des Nahen Ostens erweitern den Pool ausreisender Golfreisender. Internationale Reisende neigen auch dazu, länger zu bleiben und mehr für Unterkunft, Transport, Gastronomie und Premium-Abschlagzeitzugang auszugeben. Infolgedessen werden Reiseziele, die Flughafenzugang, Mehrplatz-Reiserouten und Resortbequemlichkeit kombinieren können, wahrscheinlich den Abstand zu stärker inlandsgeprägten Märkten verringern.

Nach Serviceart: Professionelle Touren führen, aber Personalisierung gewinnt an Boden

Professionelle Touren hielten im Jahr 2025 54,9 % des Golftourismus-Marktanteils und lagen damit bei der Serviceerbringung vor persönlichen Formaten. Viele erstmalige internationale Golfer bevorzugen nach wie vor Pauschalreisen, da dies das Risiko rund um Abschlagzeiten, Unterkunft, lokale Transfers und Koordination vor Ort reduziert. Diese Präferenz ist besonders stark bei Langstrecken- oder Mehrländerreisen, bei denen ein einziger Buchungsfehler die gesamte Reise stören kann. Aus diesem Grund belohnt der Golftourismus-Markt weiterhin Anbieter, die Zugang garantieren und bei der Ankunft zuverlässigen Service liefern können.

Persönliche Touren sollen bis 2031 mit einem CAGR von 9,6 % wachsen, was zeigt, dass sich der Golftourismus-Markt auch hin zu individuellerer Reisegestaltung verlagert. Die Partnerschaft der PGA of America mit Premier Golf unterstützt diese Veränderung, da markengeführte Empfehlungen Paketanbietern helfen, relevant zu bleiben, während sie flexiblere Planungsoptionen anbieten. Das wahrscheinliche Ergebnis ist ein hybrides Format, bei dem Reisende aus kuratierten Komponenten statt aus starren Abfahrten wählen. Diese Struktur ermöglicht es Anbietern, die Qualitätskontrolle aufrechtzuerhalten und erfahrenen Golfern gleichzeitig mehr Flexibilität bei Terminen, Plätzen und Aufenthaltsdauer zu geben.

Nach Buchungskanal: Direktbuchung dominiert, schürt aber Margendebatte

Direktbuchung hielt im Jahr 2025 41,8 % des Umsatzes und soll ebenfalls mit einem CAGR von 9,2 % wachsen, was ihr die stärkste kombinierte Position im Golftourismus-Markt nach Buchungskanal verleiht. Reisende schätzen zunehmend sofortige Preistransparenz und schnelle Bestätigung, wenn sie das Reiseziel und den bevorzugten Platzsatz bereits kennen. Das macht Direktbuchung besonders effektiv für Wiederholungsreisen und Kurzstrecken-Resortpakete. Dennoch unterstützt der Golftourismus-Markt weiterhin vermittlergestützte Nachfrage, da viele Golfreisen für eine vollständig selbstverwaltete Planung zu komplex bleiben.

Vermittlergestützte Kanäle sind im Golftourismus-Markt weiterhin wichtig für Gruppenreiserouten, Premium-Traumreisen und alle Reisen, bei denen geschütztes Inventar entscheidend ist. IAGTO gab an, dass sein globales Netzwerk 802 Spezialreiseveranstalter in 66 Ländern umfasst, die für mehr als 90 % der weltweit verkauften Golfurlaubspakete verantwortlich sind, was die Größenordnung des Spezialkanals unterstreicht. Dieses Ökosystem bleibt wertvoll, da lizenzierte Spezialisten Haftung, Terminplanung und Lieferantenbeziehungen effektiver koordinieren können als eine einfache Buchungsschnittstelle. Der Margendruck wird für Intermediäre zunehmen, die keinen klaren Mehrwert bieten, aber der Kanal wird dort wahrscheinlich nicht verschwinden, wo lokaler Zugang und Reiseschutz nach wie vor wichtig sind.

Nach Zielgebietstyp: Resortinfrastruktur dominiert, Strecken beschleunigen

Ressortbasierter Golf machte im Jahr 2025 52,3 % des Golftourismus-Marktes aus und spiegelt die anhaltende Anziehungskraft integrierter Aufenthalts- und Spielreiseziele wider. Diese Standorte kombinieren Platzzugang, Unterkunft, Gastronomie und Wellness in einem Umfeld, reduzieren Reisereibung und fördern längere Aufenthalte. Reife Reiseziele in den Vereinigten Staaten, Spanien, Portugal, Schottland und Irland profitieren nach wie vor von diesem Modell, da sie über tiefe Resort-Ökosysteme und etablierte Reputationen verfügen. Aus diesem Grund bleibt der Golftourismus-Markt von Resortreisezielen geprägt, auch wenn neuere Formate an Dynamik gewinnen.

Internationale Golfstrecken sollen bis 2031 mit einem CAGR von 10,1 % expandieren und sind damit der am schnellsten wachsende Zielgebietstyp im Golftourismus-Markt. Die Mehrländer-Veranstaltungsstrategie von LIV Golf ist Teil dieser Verlagerung, und Südaustralien gab an, dass LIV Golf Adelaide im Jahr 2026 weiterhin die Hotelnachfrage und breitere Besucherausgaben unterstützte. Veranstaltungsgeführte Strecken helfen aufstrebenden Reisezielen, schneller Anerkennung zu gewinnen, indem sie einen neuen Standort fast sofort in die Reiseüberlegungsmenge aufnehmen. Urbane Golfreiseziele und Kreuzfahrtpakete bleiben kleiner, bedienen aber unterschiedliche Reisende, die Bequemlichkeit, Abwechslung oder eine breitere Freizeitreiseroute schätzen.

Geografische Analyse

Nordamerika machte im Jahr 2025 39,9 % des Umsatzes aus, während Europa der zweitgrößte regionale Block blieb, was diesen beiden Regionen das stärkste Fundament im Golftourismus-Markt mit tiefer Infrastruktur und etablierter Nachfrage verleiht. Nordamerika profitiert von dichtem Platzangebot, starken inländischen Reisegewohnheiten und stabiler Auslandsnachfrage von US-amerikanischen und kanadischen Golfern nach Schottland, Irland, Spanien und der Karibik. Europa schöpft weiterhin Stärke aus Spaniens Rolle als Eingangsreiseziel, und die AECG gab an, dass Spanien 1,4 Millionen Golftouristen empfing und einen gesamten wirtschaftlichen Einfluss von 15,9 Milliarden EUR, was 17,3 Milliarden USD entsprach, generierte. Die AECG gab auch an, dass Spaniens registrierte Golferbasis Ende 2024 305.600 überstieg, was zeigt, dass die inländische Zuliefererbasis neben den internationalen Ankünften wächst. Dies hält den Golftourismus-Markt in beiden Regionen gut gestützt, auch wenn die Wachstumsraten anderswo nun schneller sind.

Asien-Pazifik soll bis 2031 mit einem CAGR von 9,4 % wachsen, was es zur am schnellsten wachsenden Region im Golftourismus-Markt macht. Die Region profitiert von starkem Einreise-Tourismus in Japan, etablierter Auslandsnachfrage in Südkorea und steigender Zielgebietssichtbarkeit in ganz Südostasien. Japans Einreisegesamtzahl von 42,68 Millionen Besuchern im Jahr 2025 und 9,5 Billionen JPY an Reisekonsum schufen einen günstigen Hintergrund für golfgeführte Freizeitprodukte, die außerhalb der Standard-Kulturreiseroute liegen. Australien stärkt auch seine Rolle im Golftourismus-Markt durch wiederkehrende Veranstaltungsexposition, wobei Südaustralien bestätigte, dass LIV Golf Adelaide mindestens bis 2031 fortgesetzt wird und bis 2028 zum North Adelaide Golf Course wechselt. Der Vorteil der Region liegt darin, dass sie eine wachsende Spielerbasis mit verbesserter Freizeitinfrastruktur kombiniert, was sowohl der inländischen als auch der grenzüberschreitenden Nachfrage mehr Wege bietet, sich in Golfreisen umzuwandeln.

Südamerika soll bis 2031 mit einem CAGR von 7,8 % wachsen, während der Nahe Osten und Afrika die sichtbarste aufstrebende Chancenmenge im Golftourismus-Markt bleiben. Saudi-Arabien treibt den stärksten Ausbau voran, da Red Sea Global im Jahr 2025 Shura Links eröffnete und GolfNorth gemeinsam mit Sumou Global Investment neue Golf- und Lifestyle-Reiseziele in Riad, Dschidda und Al Khobar ankündigte. In Südamerika verzeichnete Brasilien im Jahr 2025 9,3 Millionen internationale Touristen, seine bisher höchste Zahl, und erweiterte den Einreisemarkt, den Golfreiseziele ansprechen können. Der Golftourismus-Markt in diesen Regionen beginnt noch von einer kleineren installierten Basis, aber die Richtung der Infrastrukturinvestitionen und des Besucherwachstums ist eindeutig positiv.

Wettbewerbslandschaft

Der Golftourismus-Markt bleibt stark fragmentiert, wobei der führende Akteur 3,2 % des globalen Anteils hält und die fünf größten Anbieter zusammen 8,7 % ausmachen. Dies lässt den größten Teil des Volumens in den Händen regionaler Spezialisten, die durch lokalen Zugang, Zielgebietskompetenz und Wiederholungsbeziehungen konkurrieren, anstatt allein auf Größe zu setzen. In diesem Umfeld können Marken mit engem regionalem Fokus nach wie vor dauerhafte Positionen aufbauen, wenn sie vertrauenswürdige Lieferantennetzwerke und zuverlässige Reiseroutenausführung kontrollieren. Der Golftourismus-Markt begünstigt daher Tiefe in ausgewählten Reisezielen mehr als breite globale Abdeckung ohne starken lokalen Service. Diese Struktur bedeutet auch, dass Wettbewerbsvorteile oft aus Produktqualität und Platzzugang statt aus dem Preis allein resultieren.

Mehrere strategische Schritte zeigen, wie Unternehmen versuchen, ihre Rolle im Golftourismus-Markt zu stärken, ohne sich ausschließlich auf Volumenexpansion zu verlassen. Die Partnerschaft der PGA of America mit Premier Golf im Januar 2025 stärkte den Empfehlungsweg von Premier Golf nach Nordamerika. Sie verknüpfte Pauschalreisen enger mit einer vertrauenswürdigen Brancheninstitution. Die Eröffnung von Shura Links durch Red Sea Global fügte ein Flaggschiff-Asset hinzu, das sowohl das Zielgebiets-Branding als auch die zukünftige resortgeführte Paketnachfrage im Golftourismus-Markt unterstützt. Die fortgesetzte Expansion von LIV Golf über Gastgebermärkte hinweg dient auch als wettbewerbsfähiger Angebotskatalysator, da veranstaltungsgeführte Exposition Reisezielen und Reiseverkäufern hilft, Paketnachfrage rund um einen globalen Zeitplan aufzubauen. Diese Schritte beseitigen die Fragmentierung nicht, erhöhen aber die Bedeutung von Markenpartnerschaften, eigenen Assets und veranstaltungsgebundener Distribution.

Spezialistennetzwerke sind nach wie vor wichtig, da der Golftourismus-Markt auf Koordination zwischen Anbietern, Resorts, Plätzen und Zielgebietslieferanten angewiesen ist. IAGTO bleibt zentral für diese Struktur, mit 802 Spezialreiseveranstaltern in 66 Ländern und einer Rolle bei mehr als 90 % der weltweit verkauften Golfurlaubspakete. Unternehmensangaben zeigen auch, dass der Ruf von Spezialisten weiterhin wichtig ist, da Golfasian angab, über 25 Jahre in Asien mehr als 192.000 Golfer bedient zu haben. Infolgedessen wird der Golftourismus-Markt wahrscheinlich offen und fragmentiert bleiben, auch wenn stärkere Markennetzwerke ihre Position schrittweise verbessern.

Führende Unternehmen der Golftourismus-Branche

Golfbreaks

PerryGolf

Premier Golf

Golfasian

Carr Golf

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Fairways of Eden lancierte maßgeschneiderte Golfurlaube in Bangkok, Phuket, Pattaya, Hua Hin, Chiang Mai, Koh Samui und anderen Reisezielen in Thailand und ersetzte feste Paketformate durch vollständig anpassbare Reisearchitekturen.

- Februar 2026: 360 Golf Holidays lancierte Luxus-Golfurlaube in Griechenland mit dem Costa Navarino Resort und fügte seinem Portfolio 2026–2027 vier 18-Loch-Meisterschaftsplätze hinzu, die von Bernhard Langer, Robert Trent Jones Jr. und José María Olazábal entworfen wurden.

- September 2025: Red Sea Global eröffnete offiziell Shura Links, Saudi-Arabiens ersten Inselgolfplatz, als Teil des Projekts The Red Sea, verwaltet von Golf Saudi und zugänglich für 11 Resorthotels auf Shura Island.

- April 2025: GolfNorth (Kanada) und Sumou Global Investment (Saudi-Arabien) kündigten ein Gemeinschaftsunternehmen zur Entwicklung von Luxus-Golfresort-Gemeinschaften in Riad, Dschidda und Al Khobar an, mit Baubeginn im Jahr 2025 und phasenweisen Eröffnungen ab 2027, mit dem Ziel von insgesamt 100 inländischen saudischen Golfanlagen.

- März 2025: Premier Golf und Magellan Jets kündigten eine exklusive Partnerschaft an, die Privatluftfahrt-Charter mit maßgeschneiderten Golfurlauben nach Pebble Beach, Casa de Campo und anderen führenden globalen Reisezielen bündelt und auf ultra-vermögende Kleingruppen und Unternehmenskunden abzielt.

Berichtsumfang des globalen Golftourismus-Marktes

| Freizeit-Golftourismus |

| Geschäfts-Golftourismus |

| Turnier-Golftourismus |

| Inland |

| International |

| Persönliche Touren |

| Professionelle Touren |

| Direktbuchung |

| Vermittlergestützte Buchung |

| Ressortbasierter Golf |

| Urbane Golfreiseziele |

| Internationale Golfstrecken |

| Golf-Kreuzfahrtpakete |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asien-Pazifik | Asien | Indien |

| China | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien | ||

| Ozeanien | Australien | |

| Rest von Ozeanien | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Tourismusart | Freizeit-Golftourismus | ||

| Geschäfts-Golftourismus | |||

| Turnier-Golftourismus | |||

| Nach Touristentyp | Inland | ||

| International | |||

| Nach Serviceart | Persönliche Touren | ||

| Professionelle Touren | |||

| Nach Buchungskanal | Direktbuchung | ||

| Vermittlergestützte Buchung | |||

| Nach Zielgebietstyp | Ressortbasierter Golf | ||

| Urbane Golfreiseziele | |||

| Internationale Golfstrecken | |||

| Golf-Kreuzfahrtpakete | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Peru | |||

| Chile | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| BENELUX | |||

| NORDICS | |||

| Rest von Europa | |||

| Asien-Pazifik | Asien | Indien | |

| China | |||

| Japan | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien | |||

| Ozeanien | Australien | ||

| Rest von Ozeanien | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Golftourismus-Markt im Jahr 2026?

Der Golftourismus-Markt wird im Jahr 2026 auf 18,0 Milliarden USD geschätzt und soll bis 2031 27,3 Milliarden USD erreichen, mit einem CAGR von 8,7 %.

Welche Region führt die Nachfrage nach Golfreisen an?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 39,9 %, gestützt durch dichte Platzinfrastruktur und starke inländische und ausländische Reisenachfrage.

Welche Region wächst am schnellsten im Bereich golfreisebezogener Reisen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,4 % bis 2031, gestützt durch expandierende Freizeitinfrastruktur und starke Einreisedynamik.

Was ist das größte Reiseformat in diesem Sektor?

Freizeit-Golftourismus ist der größte Tourismustyp und machte im Jahr 2025 64,4 % des Umsatzes aus, da Wiederholungsfreizeitreisende nach wie vor den größten Teil der Paketnachfrage antreiben.

Warum sind ressortbasierte Reisen nach wie vor dominant?

Ressortbasierter Golf machte im Jahr 2025 52,3 % des Umsatzes aus, da Golfer weiterhin integrierte Aufenthalts- und Spielpakete bevorzugen, die Unterkunft, Gastronomie und Wellness kombinieren.

Was ist die größte langfristige Herausforderung für Golfreiseziele?

Umweltprüfung ist eine der größten langfristigen Einschränkungen, insbesondere in Bezug auf Wasserverbrauch, Landnutzung und Compliance in ariden Regionen.

Seite zuletzt aktualisiert am: