Globale Abenteuer-Tourismus-Markt Größe & Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

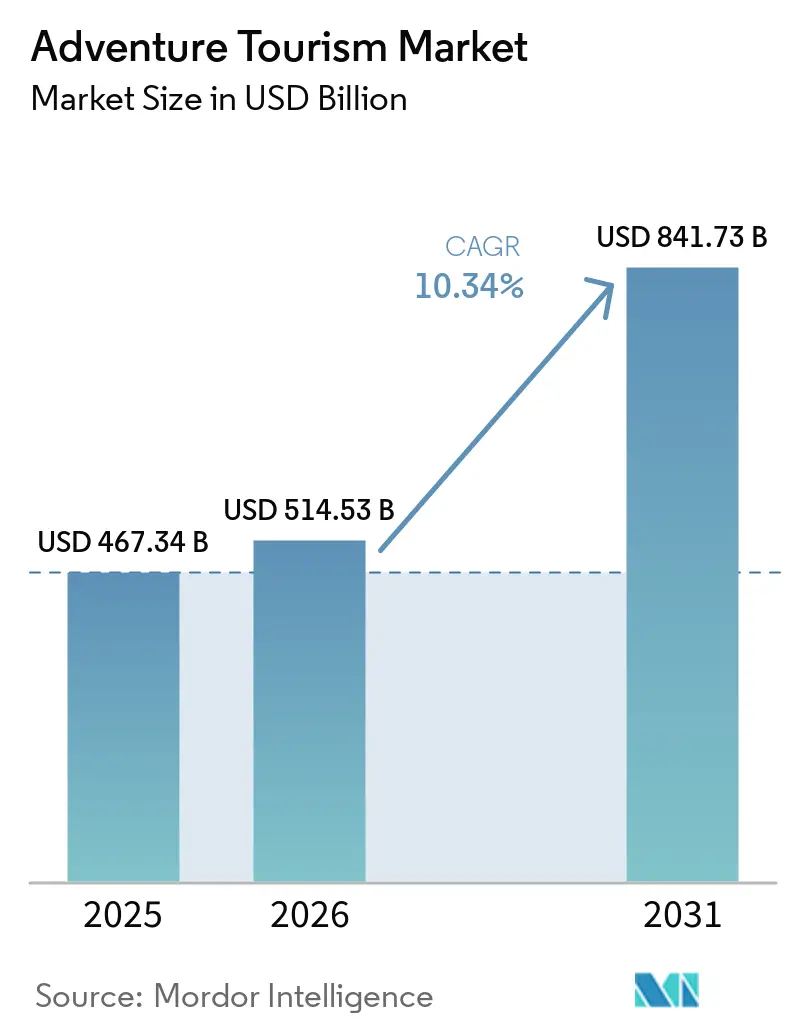

| Marktgröße (2026) | 514.53 Milliarden US-Dollar |

| Marktgröße (2031) | 841.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Abenteuer-Tourismus-Markt Analyse von Mordor Intelligence

Die Größe des globalen Abenteuer-Tourismus-Marktes belief sich im Jahr 2026 auf 514,53 Milliarden USD, gegenüber 467,34 Milliarden USD, und wird bis 2031 voraussichtlich 841,73 Milliarden USD bei einem CAGR von 10,34 % erreichen. Das Erholungsumfeld bleibt günstig, da die internationalen Touristenankünfte im Jahr 2025 1,52 Milliarden erreichten, ein Anstieg von 4 % gegenüber 2024, was bestätigt, dass die grenzüberschreitende Reisenachfrage zu Beginn des Jahres 2026 weitgehend normalisiert war. ATTA bezifferte die breitere abenteuerbezogene Outbound-Chance auf 1,16 Billionen USD im Jahr 2024, was darauf hindeutet, dass ein großer Teil der Abenteuernachfrage immer noch über allgemeine Tourismuskanäle fließt und nicht ausschließlich über Spezialveranstalter. Diese Lücke unterstützt aktuelle Investitionen in den Direktvertrieb, kuratierte Reiserouten und integrierten digitalen Verkauf im gesamten Abenteuer-Tourismus-Markt, da Veranstalter versuchen, einen größeren Anteil der Reiseausgaben zu erfassen, die zuvor auf Intermediäre verteilt waren. Das Produktdesign verlagert sich ebenfalls hin zu wirkungsärmeren, erlebnisorientierten Reiserouten, die Outdoor-Aktivitäten mit Kulinarik, Kultur und Wellness verbinden und die adressierbare Kundenbasis im gesamten Abenteuer-Tourismus-Markt erweitern. Sicherheitskosten, klimatische Störungen und politische Risiken prägen nach wie vor das Betriebsumfeld. Dennoch gingen die meisten Veranstalter mit der Erwartung einer stärkeren Rentabilität in das Jahr 2026, was darauf hindeutet, dass sich der Abenteuer-Tourismus-Markt von einer reinen Mengenerhöhung hin zu einer disziplinierteren Margenausweitung bewegt.

Wichtigste Erkenntnisse des Berichts

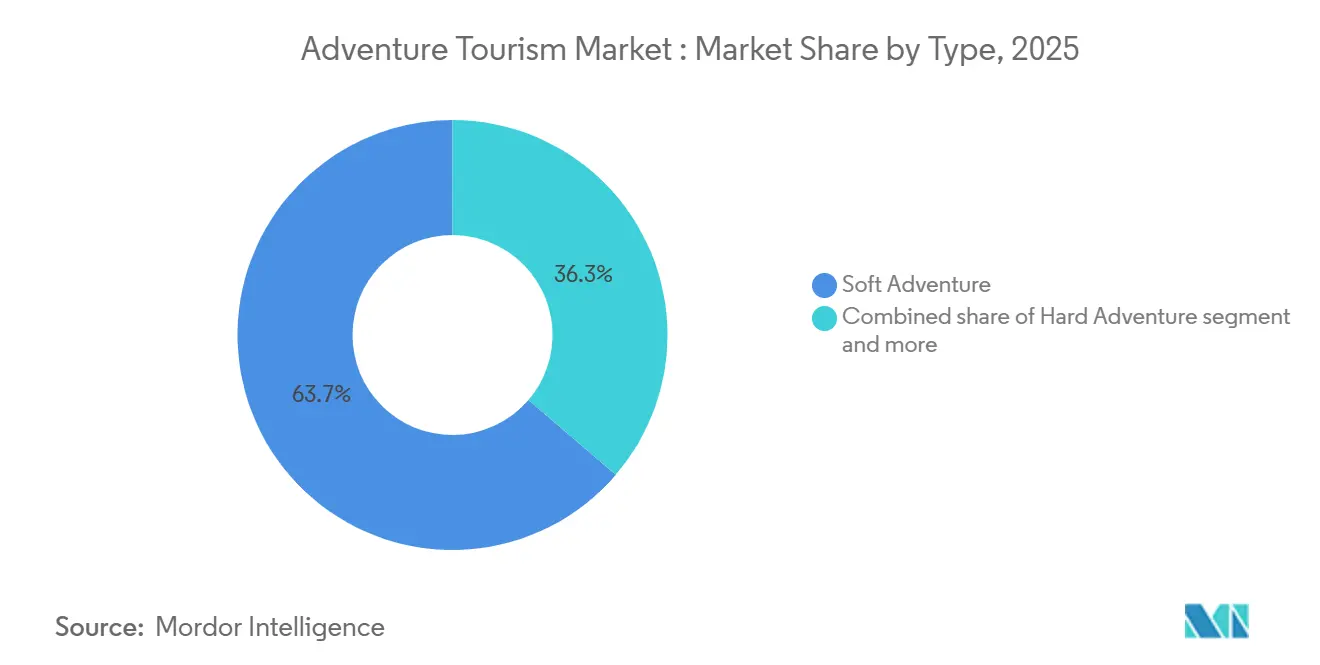

- Nach Typ hielt Sanftes Abenteuer im Jahr 2025 einen Marktanteil von 63,7 % am Abenteuer-Tourismus-Markt, während Hartes Abenteuer bis 2031 voraussichtlich mit einem CAGR von 10,9 % wachsen wird.

- Nach Aktivität entfielen im Jahr 2025 48,9 % des Abenteuer-Tourismus-Marktes auf landbasierte Aktivitäten, während luftbasierte Aktivitäten bis 2031 voraussichtlich mit einem CAGR von 11,2 % wachsen werden.

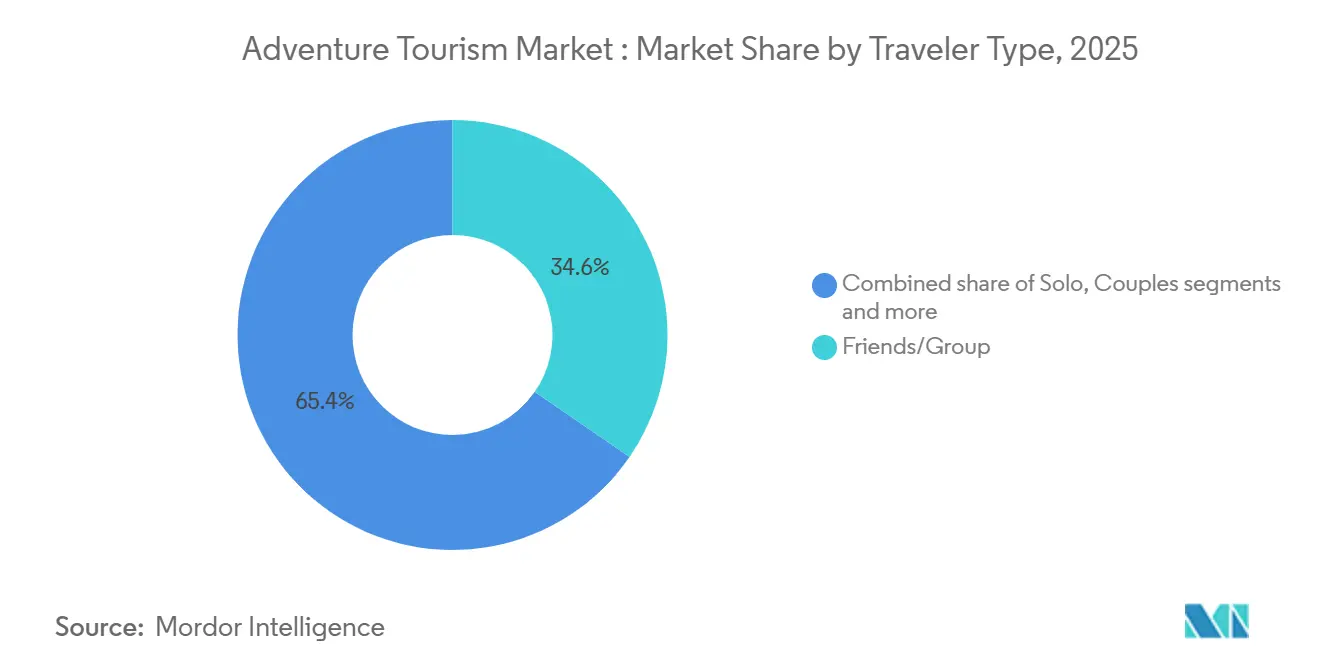

- Nach Reisendertyp hielt Freunde- oder Gruppenreisen im Jahr 2025 einen Anteil von 34,6 % am Abenteuer-Tourismus-Markt, während Alleinreisen bis 2031 voraussichtlich den höchsten CAGR von 11,9 % verzeichnen werden.

- Nach Buchungsmodus führten Marktplatz- oder OTA-Buchungen den Abenteuer-Tourismus-Markt im Jahr 2025 mit 44,8 % an, während Direktbuchungen bis 2031 voraussichtlich mit einem CAGR von 11,6 % wachsen werden.

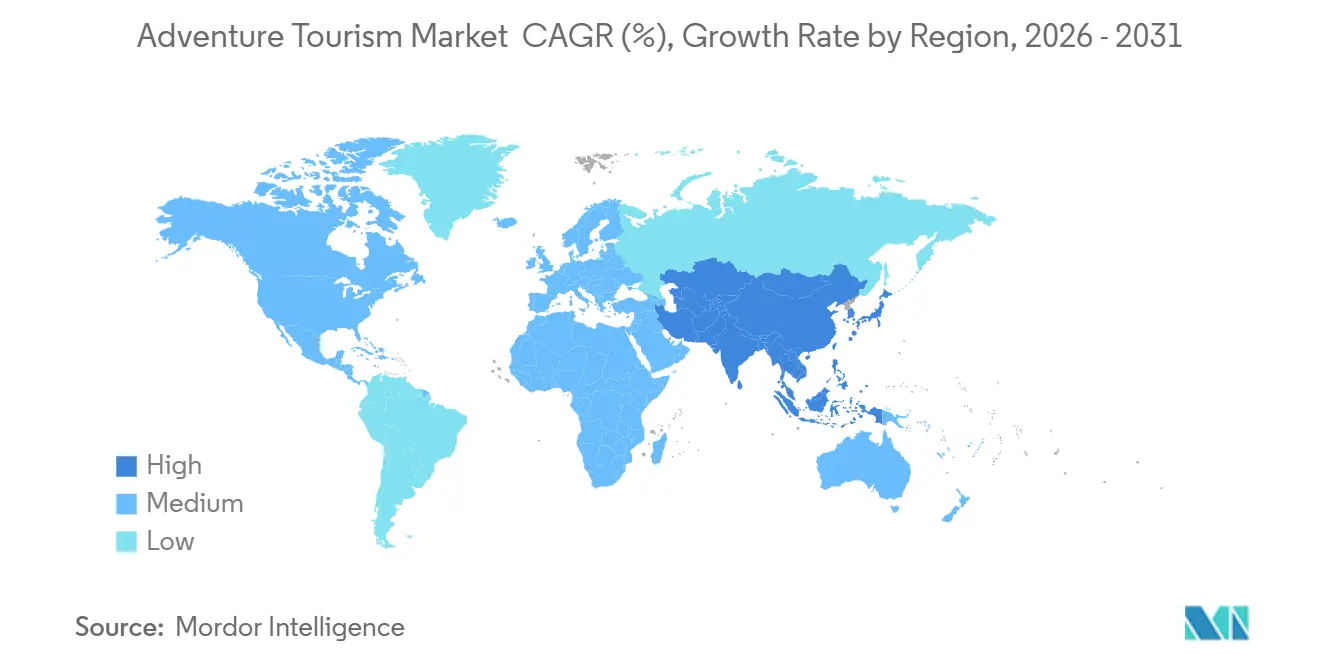

- Nach Geografie führte Europa den Abenteuer-Tourismus-Markt im Jahr 2025 mit 31,9 % an, während Asien-Pazifik bis 2031 voraussichtlich den höchsten regionalen CAGR von 10,6 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Abenteuer-Tourismus-Markt Trends & Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für abenteuergeprägte und erlebniszentrierte Urlaube | +2.5% | Global, am stärksten in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Alleinreisen sowie Reisen der Generation Z und Millennials | +1.8% | Global, mit frühen Gewinnen in Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Ausbau der Abenteuerinfrastruktur in aufstrebenden Reisezielen | +1.5% | Asien-Pazifik, Naher Osten und Afrika, Südamerika, sekundär in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Einfluss sozialer Medien auf Outdoor- und Extremreisetrends | +1.2% | Global, konzentriert in Märkten mit hoher digitaler Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Ökotourismus und naturbasierten Erkundungsaktivitäten | +1.0% | Europa, Afrika, Südamerika, Ozeanien | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum digitaler Buchungsplattformen und individualisierter Reiseplanung | +1.3% | Global, mit frühen Gewinnen in Indien, Südostasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für abenteuergeprägte und erlebniszentrierte Urlaube

Erlebnisorientiertes Reisen verdrängt weiterhin passive Freizeitgestaltung als zentrales Nachfragemuster im Abenteuer-Tourismus-Markt. ATTA-Verbraucherforschung ergab, dass 67 % der internationalen Reisenden offen für Abenteuer waren, was zeigt, dass die Nachfrage nun weit über traditionelle Rucksacktouristen oder Extremsportreisende hinausgeht. ATTA berichtete auch von durchschnittlichen Ausgaben von 3.000 USD pro Abenteuerreise und 265 USD pro Person pro Nacht, was bestätigt, dass Reisende bereit sind, sinnvoll für geführte, kuratierte Erlebnisse auszugeben. Dieselbe Betreiberuntersuchung ergab, dass 75 % der Reiseeinnahmen direkt in die lokale Wirtschaft fließen, was erklärt, warum Reisezielsbehörden zunehmend den Zugang zu Wanderwegen, Besucherdienstleistungen und naturverbundener Tourismusentwicklung unterstützen. Wandern, Trekking und Spazierengehen blieben weltweit die beliebtesten Aktivitäten. Dennoch rückten kulinarische Erlebnisse auf den zweiten Platz vor, was zeigt, dass sich der Abenteuer-Tourismus-Markt hin zu gemischten Reiserouten ausweitet, anstatt auf reine körperliche Herausforderungen beschränkt zu bleiben. Dieses Muster begünstigt Veranstalter, die Outdoor-Bewegung mit lokaler Küche, Kultur und ortsbezogenem Geschichtenerzählen verbinden, da diese Produkte besser mit einem größeren Anteil der Kundenwünsche im gesamten Abenteuer-Tourismus-Markt übereinstimmen.

Zunehmende Beliebtheit von Alleinreisen sowie Reisen der Generation Z und Millennials

Alleinreisen sind das am schnellsten wachsende Reisendensegment im Abenteuer-Tourismus-Markt, mit einem bis 2031 prognostizierten CAGR von 11,9 %. Das Wachstumsmuster ist eng mit jüngeren Reisenden verbunden, insbesondere der Generation Z und Millennials, die weiterhin flexible, soziale und erlebnisreiche Reiseformate bevorzugen. Eine in Sustainability veröffentlichte, von Fachleuten begutachtete Studie ergab, dass Reisende der Generation Z konsequent Outdoor- und Abenteueraktivitäten priorisierten, darunter Wandern, Seilrutschen und Extremsport, während sie auch großen Wert auf kulturelle Erlebnisse und soziale Interaktion legten[1]MDPI.COM https://www.mdpi.com/2071-1050/17/14/6601. Diese Mischung unterstützt die aktuelle Struktur des Abenteuer-Tourismus-Marktes, da viele jüngere Reisende Aktivität, Identität und soziales Erlebnis nicht in der Weise trennen, wie ältere Reisemodelle oft annahmen. Es erklärt auch, warum Alleinreisen schnell wachsen können, obwohl Freunde- und Gruppenreisen immer noch den größten Kohortenanteil halten, da viele Alleinreisende strukturierte Gruppenabfahrten wählen statt vollständig unabhängiger Reiserouten. Veranstalter, die Kleingruppen-Produkte mit starkem Gemeinschaftsdesign aufbauen, geführte Unterstützung bieten und lokale Einbindung ermöglichen, sind daher besser auf das stärkste Nachfragesegment im Abenteuer-Tourismus-Markt ausgerichtet.

Ausbau der Abenteuerinfrastruktur in aufstrebenden Reisezielen

Der Abenteuer-Tourismus-Markt wird auch durch Infrastrukturinvestitionen in Reiseziele unterstützt, die zuvor schwer im großen Maßstab zu vermarkten waren. Saudi-Arabiens Vision-2030-Rahmen behandelt Abenteuertourismus als Prioritätsbereich und verknüpft ihn mit Reisezielzugang, Naturschutz, Erlebnisqualität und Privatinvestitionen[2]VISION2030.AI https://vision2030.ai/sectors/tourism/adventure-tourism/. Derselbe Rahmen hebt neuen Luftzugang, die Entwicklung von Berg- und Wüstenprodukten sowie geschützte Meeresressourcen hervor, die zusammen die für Veranstalter verfügbare Aktivitätsbasis erweitern. Dies ist wichtig, weil das Haupthindernis in vielen aufstrebenden Reisezielen nicht die natürliche Attraktivität ist, sondern das Fehlen von Straßen auf der letzten Meile, Notfallversorgung, Kommunikationsabdeckung, ausgebildeten Reiseführern und standardisierten Besucherdienstleistungen. Sobald diese Schichten hinzugefügt werden, können Reiseziele zuverlässigere Abfahrten, hochwertigere Reiserouten und ein besseres Sicherheitsprofil unterstützen, was alles die kommerzielle Rentabilität im gesamten Abenteuer-Tourismus-Markt verbessert. Der langfristige Vorteil besteht darin, dass Infrastrukturinvestitionen nicht nur Kapazitäten hinzufügen, sondern auch neue Routenkombinationen und sekundäre Reiseziele erschließen und so den Druck auf bereits überfüllte Korridore verringern.

Wachsender Einfluss sozialer Medien auf Outdoor- und Extremreisetrends

Soziale Medien fungieren im Abenteuer-Tourismus-Markt nun als zentraler Nachfragemotor und nicht mehr als einfaches Werbemittel. Branchenkonferenzdaten von Anfang 2026 zeigten, dass 38 % der Veranstalter Rad- und E-Bike-Reisen als wachsend bezeichneten, gegenüber 19 % im Jahr 2025, was auf die Geschwindigkeit hinweist, mit der visuelle Formate die Aufmerksamkeit der Reisenden verlagern können[3]Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Sicherheits-, Haftungs- und Versicherungsbelastung bei risikoreichen Aktivitäten -1,8% Global, am stärksten in Hochgebirgs- und wasserbasierten Aktivitätsmärkten Mittelfristig (2–4 Jahre) Klima- und Saisonalitätsstörungen in Abenteuerdestinationen -0,9% Alpines Europa, Hochgebirgs-Asien-Pazifik, Küsten-Naher Osten und Afrika und Ozeanien Langfristig (≥ 4 Jahre) Saisonale Abhängigkeit und wetterbedingte Nachfragevolatilität -1,4% Gebirgsregionen in Asien-Pazifik und Europa; Küstenregionen weltweit Langfristig (≥ 4 Jahre) Hohe Sicherheitsrisiken und unfallbezogene Bedenken bei Extremaktivitäten -0,7% Global, konzentriert in Luft-, Hochgebirgs- und Wildwassersegmenten Mittelfristig (2–4 Jahre) . ATTA stellte auch fest, dass Mundpropaganda und soziale Medien die effektivsten Marketingkanäle für Veranstalter waren und dass diese Kanäle im Jahr 2026 für stabile, wachsende Marketingbudgets zentral blieben. Der Effekt ist positiv für die Entdeckung, aber ungleichmäßig verteilt: Hochsichtbare Reiseziele absorbieren unverhältnismäßig viel Nachfrage, während weniger bekannte Regionen unterrepräsentiert bleiben. Diese Konzentration erzeugt operativen Druck in bekannten Reisezielen und kann die wahrgenommene Produktlandkarte des Abenteuer-Tourismus-Marktes einengen, selbst wenn die Angebotsvielfalt im Hintergrund wächst. Veranstalter, die in originäre Reisezielinhalte und frühzeitiges Routenerzählen investieren, sind besser positioniert, um die Nachfrage auf weniger wettbewerbsintensive Reiserouten zu lenken, bevor der Preisdruck zunimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits-, Haftungs- und Versicherungsbelastung bei risikoreichen Aktivitäten | -1.8% | Global, am stärksten in Hochgebirgs- und wasserbasierten Aktivitätsmärkten | Mittelfristig (2–4 Jahre) |

| Klima- und Saisonalitätsstörungen in Abenteuerdestinationen | -0.9% | Alpines Europa, Hochgebirgs-Asien-Pazifik, Küsten-Naher Osten und Afrika und Ozeanien | Langfristig (≥ 4 Jahre) |

| Saisonale Abhängigkeit und wetterbedingte Nachfragevolatilität | -1.4% | Gebirgsregionen in Asien-Pazifik und Europa; Küstenregionen weltweit | Langfristig (≥ 4 Jahre) |

| Hohe Sicherheitsrisiken und unfallbezogene Bedenken bei Extremaktivitäten | -0.7% | Global, konzentriert in Luft-, Hochgebirgs- und Wildwassersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits-, Haftungs- und Versicherungsbelastung bei risikoreichen Aktivitäten

Sicherheit bleibt eine der deutlichsten Betriebseinschränkungen im Abenteuer-Tourismus-Markt, insbesondere in den Kategorien Hochgebirge, Luft und Wasser. Der American Alpine Club verzeichnete im Jahr 2024 in den Vereinigten Staaten 49 Klettertodesfälle und 174 Verletzungen bei insgesamt 190 Unfällen, was darauf hindeutet, dass die steigende Beteiligung am Klettern weiterhin eine erhebliche Belastung für das Unfallmanagement darstellt, selbst wenn sich die Risikomanagementpraktiken verbessern. Die United States Parachute Association meldete 9 Fallschirmsprungtodesfälle bei 3,88 Millionen Sprüngen im Jahr 2024, was einem Todesfallindex von 0,23 pro 100.000 Fallschirmsprüngen entspricht, und unterstreicht, wie genau Versicherer und Veranstalter selbst seltene, aber schwerwiegende Ereignisse verfolgen[4]PARACHUTIST.COM https://parachutist.com/a-milestone-in-safetythe-2024-fatality-summary. Das Problem für den Abenteuer-Tourismus-Markt beschränkt sich nicht auf Todesfälle; eine breitere Beteiligung erhöht auch die Anzahl der Rettungsaktionen, Ansprüche, Schulungsbedarfe, Compliance-Prüfungen und Ausrüstungsstandards, die Veranstalter finanzieren müssen. Kleinere Veranstalter sind stärker exponiert, wenn Versicherungsprodukte unzureichend oder inkonsistent sind, insbesondere in aufstrebenden Reisezielen, wo die Infrastruktur schneller wächst als die formale Risikoabdeckung. Märkte, die stärkere Zertifizierungs- und Betriebsrahmen einführen, können höhere anfängliche Compliance-Kosten haben, sind aber besser positioniert, um die langfristige Haftungsexposition zu senken und dauerhafteres Vertrauen aufzubauen.

Saisonale Abhängigkeit und wetterbedingte Nachfragevolatilität

Wettervariabilität bleibt eine strukturelle Einschränkung für den Abenteuer-Tourismus-Markt, da sie das Betriebsfenster natürlicher Ressourcen verändert und nicht nur die Nachfrage zwischen den Monaten verschiebt. Die Europäische Reisekommission erklärte, dass klimabezogene Ereignisse und geopolitische Spannungen wesentliche Risiken für den Tourismusausblick 2026 darstellten, obwohl Europa zu Beginn des Jahres einen Anstieg der internationalen Ankünfte um 5,6 % verzeichnete. In skigebundenen Reisezielen hat die Veranstaltungsunterstützung im Jahr 2026 dazu beigetragen, Aufmerksamkeit und Buchungen zu gewinnen, doch gemischte Schneebedingungen haben begrenzt, wie gleichmäßig diese Nachfrage in Aktivitätsvolumen umgewandelt werden kann. Hochgebirgs-Trekking-Korridore stehen auch vor kürzeren, weniger vorhersehbaren Betriebsfenstern, wenn sich Niederschlags- und Temperaturmuster verschieben, was die Anzahl der zuverlässigen Abfahrten reduziert, die Veranstalter in einer Saison einplanen können. ATTAs Veranstalterbefragung 2026 zeigte, dass politische Instabilität und steigende Gemeinkosten die größten Sorgen unter Veranstaltern waren, die eine schwächere Leistung erwarteten, und klimatische Störungen sind Teil dieses Kostendrucks, da sowohl die Neugestaltung von Reiserouten als auch der Wechsel von Reisezielen kostspielig sind. Infolgedessen belohnt der Abenteuer-Tourismus-Markt zunehmend Veranstalter, die ihr Angebot über mehrere Klimazonen und Aktivitätstypen verteilen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Sanftes Abenteuer dominiert, Hartes Abenteuer gewinnt strukturellen Schwung

Sanftes Abenteuer hielt im Jahr 2025 einen Marktanteil von 63,7 % am Abenteuer-Tourismus-Markt, während Hartes Abenteuer bis 2031 voraussichtlich mit einem CAGR von 10,9 % wachsen wird. Sanftes Abenteuer bleibt die größere Kategorie, da sie eine breite Basis von Erlebnissen mit geringem bis moderatem Risiko abdeckt, wie Trekking, Camping, Wildtier-Safaris und geführtes Radfahren. Diese Breite gibt dem Abenteuer-Tourismus-Markt einen größeren Einstiegstrichter, da viele Erstbesucher oder Gelegenheitsreisende bereit sind, naturbasierte und geführte Aktivitäten auszuprobieren, ohne sich auf Hochrisikooprodukte einzulassen. ATTAs Veranstalterbefunde 2026 wiesen auch auf ein stärkeres Interesse an expertengeführten und wirkungsärmeren Reiserouten hin, wobei individualisierte Reisen und frauenorientiertes Reisen klaren Schwung im sanften Segment zeigten. Die Kategorie „Sonstige” wird ebenfalls bedeutsamer, da kulturelle Einbindung, kulinarische Erkundung und wellnessbezogenes Reisen zunehmend zusammen mit körperlicher Aktivität und nicht als separate Produkte vermarktet werden.

Hartes Abenteuer wächst schneller, da Verbraucherhürden durch bessere Ausrüstung, stärkere Führerstandards und ein breiteres Bewusstsein für strukturierte, hochqualifizierte Erlebnisse langsam sinken. Dieser Teil des Abenteuer-Tourismus-Marktes profitiert auch von einer Premium-Positionierung, da Kunden in diesen Kategorien oft höhere Preise akzeptieren, wenn Sicherheit, Exklusivität und Führerqualität klar sind. Veranstalter am harten Ende legen größeren Wert auf Zertifizierung, Kleingruppen-Durchführung und spezialisiertes Personal, was die Qualitätsschwelle für die Teilnahme erhöht. ATTAs Preisdiskussion deutete auch darauf hin, dass der Rückgang der Medianpreise bei Massenmarkt-Sanftprodukten im Jahr 2025 ausgeprägter war, während Premium- und härtere Formate widerstandsfähiger waren, was die Ansicht unterstützt, dass differenziertes Angebot die Margen am oberen Ende des Abenteuer-Tourismus-Marktes schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aktivität: Landbasierte Aktivitäten verankern die Nachfrage, luftbasierte Aktivitäten wachsen am schnellsten

Landbasierte Aktivitäten machten im Jahr 2025 48,9 % des Abenteuer-Tourismus-Marktes aus, während luftbasierte Aktivitäten bis 2031 voraussichtlich mit einem CAGR von 11,2 % wachsen werden. Landbasierte Aktivitäten stehen im Mittelpunkt des Abenteuer-Tourismus-Marktes, da sie die skalierbarsten und global anpassungsfähigsten Produkte umfassen, insbesondere Trekking, Wandern, Spazierengehen, Radfahren und verwandte geführte Routen. ATTA identifizierte Wandern, Trekking und Spazierengehen als die führenden globalen Aktivitäten und bestätigte, wie stark landbasierte Formate sowohl die Erstbeteiligung als auch die Wiederholungsreisenachfrage prägen. Die Kategorie profitiert auch von einer breiten Preisspanne, die es Veranstaltern ermöglicht, Einsteigerkunden und Premium-Privatgruppen innerhalb derselben allgemeinen Aktivitätsfamilie zu bedienen. Das Wachstum im Radfahren und Mountainbiking stärkt diese Position, da es Veranstaltern eine Möglichkeit bietet, Reiserouten zu erneuern, ohne sich von der landbasierten Basis des Abenteuer-Tourismus-Marktes zu entfernen.

Luftbasierte Produkte expandieren schneller, da Paragliding, Fallschirmspringen und Ballonfahren eine starke visuelle Attraktivität und eine hohe wahrgenommene Einzigartigkeit bieten, insbesondere in Reisezielen, die Premium-Erlebnisportfolios aufbauen. Branchendaten, die den Sprung in der Sichtbarkeit des Radfahrens zeigen, veranschaulichen auch den allgemeinen Punkt, dass hochvisuelle Aktivitäten schnell an Bedeutung gewinnen können, wenn Inhalte sich gut über digitale Kanäle verbreiten. Wasserbasierte Aktivitäten spielen im Abenteuer-Tourismus-Markt durch Rafting, Kajakfahren, Tauchen und Surfen weiterhin eine wichtige Rolle, werden aber stärker durch Meeresvorschriften, Wetterbedingungen und standortspezifische Sicherheitsanforderungen geprägt. Compliance-Rahmen wie Abenteuersicherheitsstandards und Schutzgebietsregeln bestimmen zunehmend, wie viel Angebot Veranstalter in sensiblen Meeres- und Flussumgebungen verkaufen können. Das Ergebnis ist eine dreiteilige Aktivitätsstruktur, in der landbasierte Produkte Skalierung bieten, luftbasierte Produkte Wachstum und Premium-Attraktivität bieten und wasserbasierte Produkte einen besonderen Reisezielwert bieten, aber engeren Betriebseinschränkungen unterliegen.

Nach Reisendertyp: Gruppenreisen führen, Alleinreisen beschleunigen sich schneller

Freunde-und-Gruppen-Reisen hielten im Jahr 2025 einen Anteil von 34,6 % am Abenteuer-Tourismus-Markt, während Alleinreisen bis 2031 voraussichtlich mit einem CAGR von 11,9 % wachsen werden. Die Gruppennachfrage bleibt stark, da gemeinsame Planung, gemeinsame Kosten und eingebauter sozialer Komfort bei mehrtägigen Outdoor- und Führungsreisen weiterhin wichtig sind. Dieses Muster hat die Abenteuer-Tourismus-Branche seit Jahren unterstützt, insbesondere in Reisezielen, wo die Logistik komplex ist und lokales Führerwissen zentral für das Erlebnis ist. Gleichzeitig expandieren Alleinreisen schnell, da jüngere Reisende zunehmend bereit sind, alleine zu buchen und dann strukturierten Abfahrten beizutreten, die soziale Verbindung bieten, sobald die Reise beginnt. Die aktuelle Reisendenmischung zeigt daher keine einfache Abkehr von Gruppen; vielmehr zeigt sie eine Verlagerung hin zu Gruppenformaten, die sich flexibler, unabhängiger und identitätsorientierter anfühlen.

Die von Fachleuten begutachtete Generation-Z-Studie in Sustainability unterstützt diese Lesart, da sie ein starkes Interesse an Outdoor-Aktivitäten, kulturellen Erlebnissen und sozialer Einbindung feststellte und nicht an Alleinreisen. Paare und Familienreisende bleiben kleinere Anteile des Abenteuer-Tourismus-Marktes. Dennoch sind sie oft Kategorien mit höheren Ausgaben, da sie mehr Individualisierung, stärkere Sicherheitsplanung und flexibleres Tempo erfordern. Die Abenteuer-Tourismus-Branche bewegt sich daher hin zu einem stärker segmentierten Produktdesign, nicht weniger, da die Reisenderidentität die Reiseroutenstruktur nun deutlicher prägt als in älteren Pauschalmodellen. Veranstalter, die dedizierte Alleingruppen-Linien, frauenorientierte Abfahrten und Premium-Familienabenteuer-Optionen schaffen, sind besser positioniert, um Nachfrage zu konvertieren, ohne verschiedene Reisendertypen in dieselbe Produktlogik zu zwingen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungsmodus: OTA-Reichweite bleibt groß, Direktbuchung gewinnt strategische Bedeutung

Marktplatz- oder OTA-Buchungen hielten im Jahr 2025 einen Anteil von 44,8 %, während Direktbuchungen bis 2031 voraussichtlich mit einem CAGR von 11,6 % wachsen werden. OTAs bleiben im Abenteuer-Tourismus-Markt wichtig, da sie die Suchnachfrage bündeln, die Entdeckung vereinfachen und die Sichtbarkeit für Veranstalter erweitern, die Schwierigkeiten hätten, internationale Zielgruppen alleine zu erreichen. Diese Skalierung ist besonders nützlich für kleinere Marken, die sofortige Reichweite in mehreren Quellmärkten benötigen. Dennoch ist der stärkste strategische Vorstoß im Abenteuer-Tourismus-Markt nun auf die direkte Kundengewinnung über eigene Websites, Stammkundenprogramme und besseres digitales Merchandising ausgerichtet. Veranstalter wollen einen höheren Anteil an direkter Nachfrage, da dies die Margenkontrolle verbessert, den Datenbesitz stärkt und die Exposition gegenüber sich ändernden Plattformökonomien reduziert.

Diese Verschiebung bedeutet nicht, dass OTAs irrelevant werden, da sie für viele Reisende am oberen Ende des Trichters weiterhin eine wichtige Rolle bei Bewusstsein und Konversion spielen. Es bedeutet, dass die Kanalstrategie in der Abenteuer-Tourismus-Branche ausgewogener wird, wobei Unternehmen Marktplätze für Reichweite und ihre eigenen digitalen Assets für Kundenbindung und Wiederholungskäufe nutzen. Reisebüros spielen weiterhin eine Rolle, insbesondere bei hochwertigeren Reiserouten, wo personalisierte Planung und Haftungsunterstützung einen beratungsintensiveren Verkaufsansatz rechtfertigen. Die am besten verteidigbaren Akteure im Abenteuer-Tourismus-Markt werden wahrscheinlich diejenigen sein, die Marktplatzsichtbarkeit mit klarer Markenidentität, einem stärkeren Erlebnis nach der Buchung und einem glaubwürdigen Direktbuchungsweg kombinieren können, den Kunden bereit sind, erneut zu nutzen.

Geografische Analyse

Europa machte im Jahr 2025 31,9 % des Abenteuer-Tourismus-Marktes aus und war damit der größte regionale Beitragszahler nach Wert. Die internationalen Ankünfte in Europa erreichten im Jahr 2025 793 Millionen, ein Anstieg von 4 % gegenüber 2024, und frühe Daten aus dem Jahr 2026 zeigten einen weiteren Anstieg von 5,6 %, was bestätigt, dass die Region mit starkem Reiseschwung in das Jahr eintrat. ATTA schätzte Europas Outbound-Abenteuer-Chance auf 464 Milliarden USD, und 73 % der Reisenden in den 6 größten Outbound-Märkten der Region wurden als offen für Abenteuer identifiziert, was die Tiefe der Nachfragebasis im Abenteuer-Tourismus-Markt unterstreicht. Europa profitiert auch von dichten Transportnetzen, reifer Veranstalterinfrastruktur und einem breiten Aktivitätsmix, der von Wandern und Radfahren bis hin zu skiverwandten und alpinen Reiserouten reicht. Diese Kombination hält Europa im Mittelpunkt des Abenteuer-Tourismus-Marktes, sowohl als Quell- als auch als Zielregion.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt für Abenteuertourismus mit einem prognostizierten CAGR von 10,6 % bis 2031. ATTA bezeichnete Asien als den weltweit größten Abenteuermarkt und bezifferte die Outbound-Ausgaben der Region für Abenteuerinteressierte auf 424 Milliarden USD, was unterstreicht, wie groß der adressierbare Nachfragepool geworden ist. Die internationalen Ankünfte in der Region erreichten im Jahr 2025 331 Millionen, ein Anstieg von 6 %, und Nordostasien verzeichnete den stärksten subregionalen Anstieg von 13 %. Die Region lag jedoch noch 9 % unter dem Niveau von 2019, was Raum für weitere strukturelle Erholung lässt. Die wichtigste Implikation für den Abenteuer-Tourismus-Markt ist, dass Asien-Pazifik steigende Outbound-Nachfrage mit anhaltender Inbound-Normalisierung verbindet und Veranstaltern Raum bietet, sowohl den Quellmarktabsatz als auch das regionale Reisezielangebot auszubauen.

Nordamerika bleibt ein wichtiges Nachfragezentrum im Abenteuer-Tourismus-Markt, wobei ATTA 188 Milliarden USD an abenteuerbezogenen Outbound-Reisen aus den Vereinigten Staaten und Kanada schätzt, wo geführtes Wandern, Wildtierbeobachtung und kulinarische Erkundung zu den beliebtesten Präferenzen zählen. Südamerika ist kleiner, aber zunehmend formalisiert, wobei ATTA das abenteuerbereite Outbound-Segment der Region auf 39 Milliarden USD beziffert und Trekking- und Wildtierrouten weiterhin die Reisezielattraktivität verankern. Der Nahe Osten und Afrika zeigen ein gespaltenes Profil im Abenteuer-Tourismus-Markt, wobei Golfstaaten in zweckgebaute Korridore investieren. Gleichzeitig bleibt die Safari- und Wildtiernachfrage im subsaharischen Afrika stark, ist aber stärker infrastrukturabhängig. Afrika verzeichnete im Jahr 2025 den stärksten relativen regionalen Anstieg von 8 %, und Nordafrika stieg um 11 %, was darauf hindeutet, dass die Nachfrage schnell auf alternative Reiseziele verlagert werden kann, wenn Reisende ihre geopolitische Exposition neu bewerten. In all diesen Regionen wird der Abenteuer-Tourismus-Markt weniger auf einige wenige traditionelle Reiseziele konzentriert und stärker davon geprägt, wo Zugang, Sicherheit und Produktkuration am schnellsten verbessert werden.

Wettbewerbslandschaft

TUI Group, Expedia Group, Intrepid Travel, G Adventures und REI Adventures operieren alle unter verschiedenen Modellen, was bedeutet, dass Skalierung in diesem Bereich nicht aus einem einzigen Format stammt. Ein Großteil der verbleibenden Nachfrage ist auf regionale Spezialisten und Nischenveranstalter verteilt, sodass Reisezielkenntnisse, Markenvertrauen und Nachhaltigkeitspositionierung oft genauso wichtig sind wie die Bilanzsumme. Diese Struktur hält die Wettbewerbsbarrieren im gesamten Abenteuer-Tourismus-Markt gemischt, da eine breite Verbraucherreichweite hilft, aber die lokale Ausführung immer noch über Produktqualität und Wiederholungskauf entscheidet. Es bedeutet auch, dass globale Akteure und Spezialmarken oft auf verschiedenen Ebenen der Kundenreise konkurrieren und nicht auf identischen Wertversprechen.

Die Leistung der TUI Group im Geschäftsjahr 2025 zeigt, dass größere Reisegruppen versuchen, ihre Position im Abenteuer-Tourismus-Markt durch finanzielle Skalierung und digitale Fähigkeiten zu stärken. Das Unternehmen meldete einen Umsatz von 24,2 Milliarden EUR, entsprechend 26,1 Milliarden USD, und ein bereinigtes EBIT von 1,46 Milliarden EUR, entsprechend 1,6 Milliarden USD, und hob dabei auch KI-gesteuerte Bemühungen hervor, Reiseinhalte in seinem Ökosystem besser auffindbar und buchbar zu machen. Das ist wichtig, weil große integrierte Akteure die Akquisitionskosten über mehrere Reisekategorien verteilen und dann Abenteuerprodukte in eine viel breitere Kundenbasis cross-sellen können. Gleichzeitig beginnen Plattform- und Markengrenzen zu verschwimmen, wie GoPros Start von GoPro Escapes mit Dive with Buddy im Mai 2026 zeigt, der das Unternehmen direkt in creator-geführte Gruppenreisebuchungen brachte, anstatt nur eine Hardware-Marke zu bleiben. Solche Schritte deuten darauf hin, dass der Abenteuer-Tourismus-Markt benachbarte Akteure anzieht, die bereits Aufmerksamkeit, Gemeinschaften oder starke Nischenidentitäten besitzen.

Privates Kapital tritt auch durch gezielte Expansion und nicht durch breite Übernahmeaktivitäten in spezialisierte Reiseformate ein. Im April 2026 kündigte Expedition: Earth eine strategische Investition in Iconic Adventures als Teil eines Kauf-und-Aufbau-Ansatzes an, der sich auf hochwertige, maßgeschneiderte Erlebnisreisen konzentriert, was das anhaltende Interesse an Premium-Spezialangeboten unterstreicht. Das Wettbewerbsergebnis ist, dass der Abenteuer-Tourismus-Markt wahrscheinlich selektiv um Unternehmen konsolidieren wird, die direkten Nachfragezugang mit destinationsspezifischer Betriebstiefe verbinden. Weißer Raum bleibt in weniger gesättigten Quellmärkten und in unterrepräsentierten Sprachkorridoren bedeutsam, sodass Fragmentierung unwahrscheinlich verschwinden wird, selbst wenn besser finanzierte Veranstalter expandieren.

Wichtige Akteure

TUI Group

Expedia Group

Intrepid Travel

G Adventures

REI Adventures

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- Mai 2026: GoPro kooperierte mit Dive with Buddy, um GoPro Escapes zu starten, eine kuratierte Sammlung von creator-geführten Gruppen-Taucherlebnissen, die über die Buddy-Marktplatzplattform buchbar sind. Der Start positioniert GoPro direkt innerhalb der Abenteuer-Reise-Vertriebskette und erweitert seine Marke von Hardware auf Erlebnisreisen.

- April 2026: Expedition: Earth, ein in Texas ansässiger Erlebnisreiseveranstalter mit mehreren Marken, kündigte eine strategische Investition in Iconic Adventures (Steamboat Springs, CO) an, seine zweite Plattformpartnerschaft in einer Kauf-und-Aufbau-Strategie, die auf hochwertige, maßgeschneiderte Unternehmens- und Familienabenteuerreisen abzielt.

- Januar 2025: ATTA veröffentlichte seinen Bericht zu den Abenteuer-Reise-Trends und Erkenntnissen 2025, die 18. Ausgabe, der ein anhaltendes Sektorwachstum im Jahr 2024 in moderatem Tempo dokumentiert, mit Daten von Veranstaltern in 6 Sprachen weltweit. Der Bericht identifizierte Wandern und Trekking als die beliebtesten Aktivitäten und hob kulinarische Erlebnisse und Wellness als die am schnellsten aufkommenden ergänzenden Aktivitäten hervor.

Umfang des Berichts

| Sanftes Abenteuer |

| Hartes Abenteuer |

| Sonstige |

| Landbasierte Aktivität | Trekking & Wandern |

| Camping | |

| Radfahren & Mountainbiking | |

| Wildtier-Safaris | |

| Klettern & Bergsteigen | |

| Wasserbasierte Aktivität | Kajakfahren & Kanufahren |

| Rafting | |

| Gerätetauchen & Schnorcheln | |

| Surfen | |

| Luftbasierte Aktivität | Paragliding & Fallschirmspringen |

| Heißluftballonfahren | |

| Bungee-Jumping |

| Alleinreisende |

| Paare |

| Familie |

| Freunde/Gruppe |

| Direktbuchung |

| Marktplatz/OTA-Buchung |

| Reisebüros & Reiseveranstalter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Sanftes Abenteuer | |

| Hartes Abenteuer | ||

| Sonstige | ||

| Nach Aktivität | Landbasierte Aktivität | Trekking & Wandern |

| Camping | ||

| Radfahren & Mountainbiking | ||

| Wildtier-Safaris | ||

| Klettern & Bergsteigen | ||

| Wasserbasierte Aktivität | Kajakfahren & Kanufahren | |

| Rafting | ||

| Gerätetauchen & Schnorcheln | ||

| Surfen | ||

| Luftbasierte Aktivität | Paragliding & Fallschirmspringen | |

| Heißluftballonfahren | ||

| Bungee-Jumping | ||

| Nach Reisendertyp | Alleinreisende | |

| Paare | ||

| Familie | ||

| Freunde/Gruppe | ||

| Nach Buchungsmodus | Direktbuchung | |

| Marktplatz/OTA-Buchung | ||

| Reisebüros & Reiseveranstalter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Abenteuer-Tourismus-Markt im Jahr 2026?

Der Abenteuer-Tourismus-Markt wird im Jahr 2026 auf 514,5 Milliarden USD geschätzt und soll bis 2031 841,7 Milliarden USD erreichen, mit einem CAGR von 10,3 %.

Welcher Typ von Abenteuerreisen ist heute am größten?

Sanftes Abenteuer ist die größte Kategorie mit einem Anteil von 63,7 % im Jahr 2025, unterstützt durch breite Attraktivität bei Trekking, Camping, Radfahren und wildtierbezogenen Reisen.

Welches Aktivitätsformat wächst bis 2031 am schnellsten?

Luftbasierte Aktivitäten werden voraussichtlich am schnellsten mit einem CAGR von 11,2 % wachsen, obwohl landbasierte Aktivitäten mit 48,9 % immer noch den größten Anteil halten.

Warum wachsen Alleinreisen in diesem Bereich so schnell?

Alleinreisen werden voraussichtlich mit einem CAGR von 11,9 % wachsen, da jüngere Reisende zunehmend flexible, sozial gestaltete, erlebnisreiche Reisen wünschen, die dennoch Struktur und Sicherheit bieten.

Welche Region führt heute, und welche wächst am schnellsten?

Europa hielt im Jahr 2025 den größten Anteil von 31,9 %, während Asien-Pazifik bis 2031 voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 10,6 % sein wird.

Was verändert den Wettbewerb zwischen Veranstaltern und Plattformen?

Der Bereich bleibt fragmentiert, wobei die Top-5-Akteure einen kombinierten Anteil von 40 % halten, und der Wettbewerb verlagert sich hin zu direkter digitaler Reichweite, stärkerer Kuration und selektiver Spezialistenexpansion.

Seite zuletzt aktualisiert am: