Größe und Marktanteil des Safari-Tourismus-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

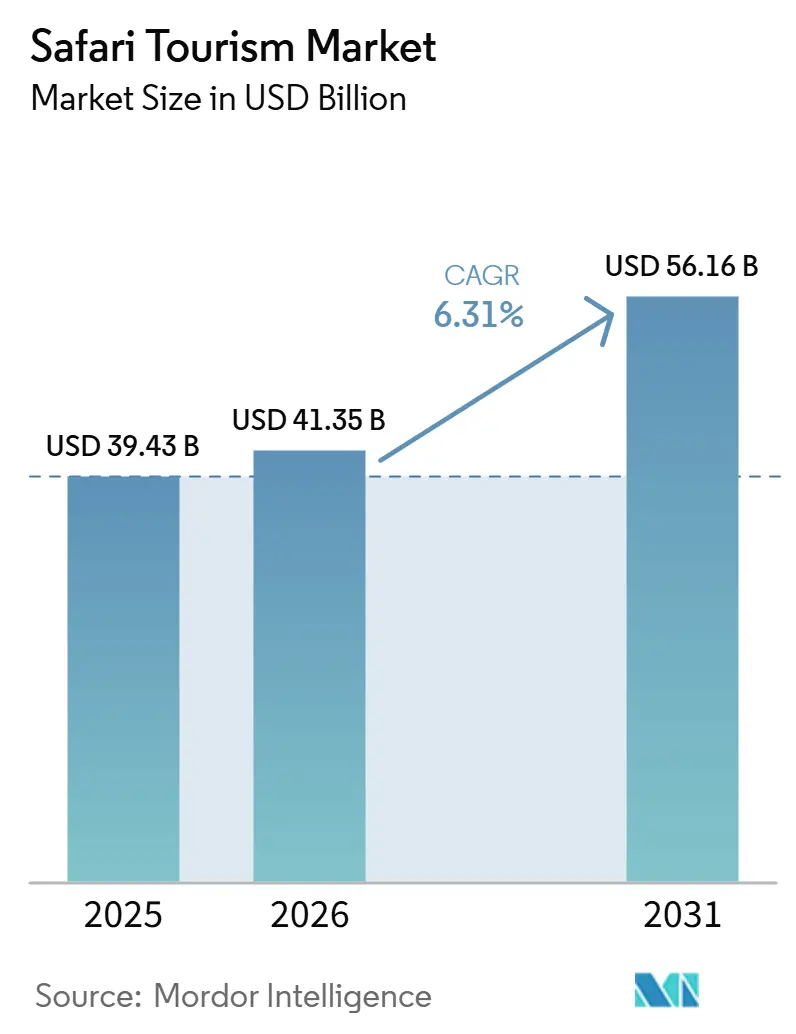

| Marktgröße (2026) | 41.35 Milliarden US-Dollar |

| Marktgröße (2031) | 56.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Naher Osten und Afrika |

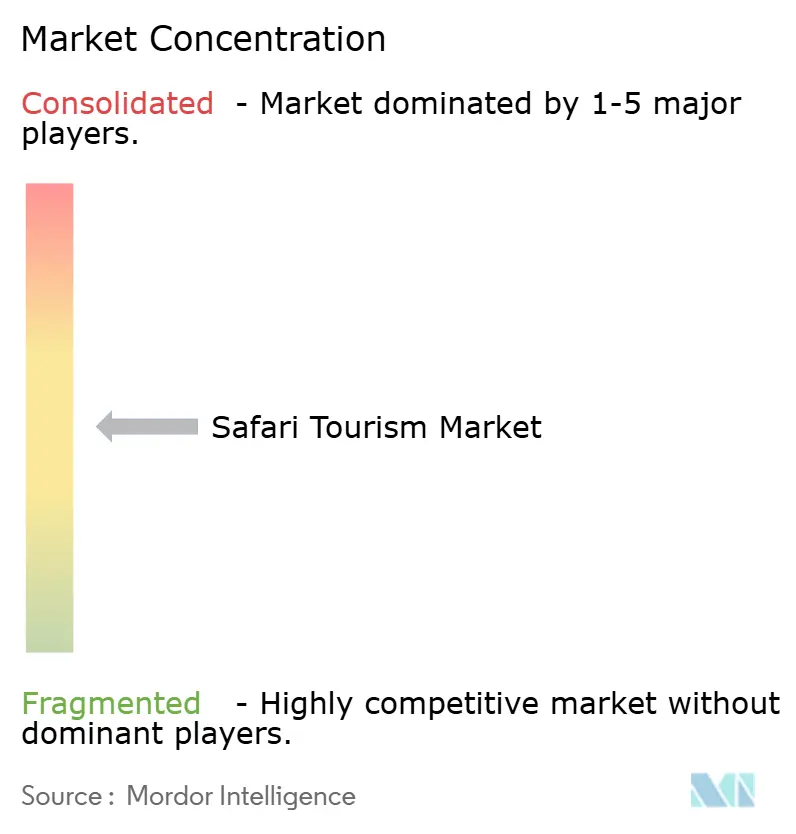

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Safari-Tourismus-Marktes von Mordor Intelligence

Die Größe des Safari-Tourismus-Marktes wird voraussichtlich von 39,43 Milliarden USD im Jahr 2025 auf 41,35 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 56,16 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,31 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage im Safari-Tourismus-Markt ist nicht mehr auf eine kleine Gruppe wohlhabender Stammreisender beschränkt. Sie zieht nun eine breitere Basis aus den Vereinigten Staaten, dem Vereinigten Königreich und einem wachsenden Pool asiatischer Outbound-Reisender an. Naturbasiertes Reisen wird weiterhin von einer breiten Tourismusbasis getragen, wobei die übergeordnete Reise- und Tourismuswirtschaft einen bedeutenden Anteil am globalen BIP beisteuert und Schutzgebiete nahezu 8 Milliarden jährliche Besuche verzeichnen. Die durchschnittlichen Safari-Budgets stiegen im Jahresvergleich deutlich an, was zeigt, dass Reisende im Safari-Tourismus-Markt weiterhin höhere Reisewerte akzeptierten. Der Safari-Tourismus-Markt entwickelt sich zudem in Richtung längerer Reiserouten, Premium-Unterkünfte und ergänzender Wildtier-Erlebnisse, die den Umsatz pro Reisenden über das Kernprodukt der Wildbeobachtungsfahrt hinaus steigern. Gleichzeitig machen Gebührenanpassungen, klimatische Schwankungen und strengere Zugangsregeln in wichtigen Ökosystemen die Konzessionskontrolle, Buchungseffizienz und Produktexklusivität zu immer wichtigeren Quellen von Wettbewerbsvorteilen im gesamten Safari-Tourismus-Markt.[1]Weltbank, „Naturbasierter Tourismus”, Weltbank, worldbank.org

Wichtigste Erkenntnisse des Berichts

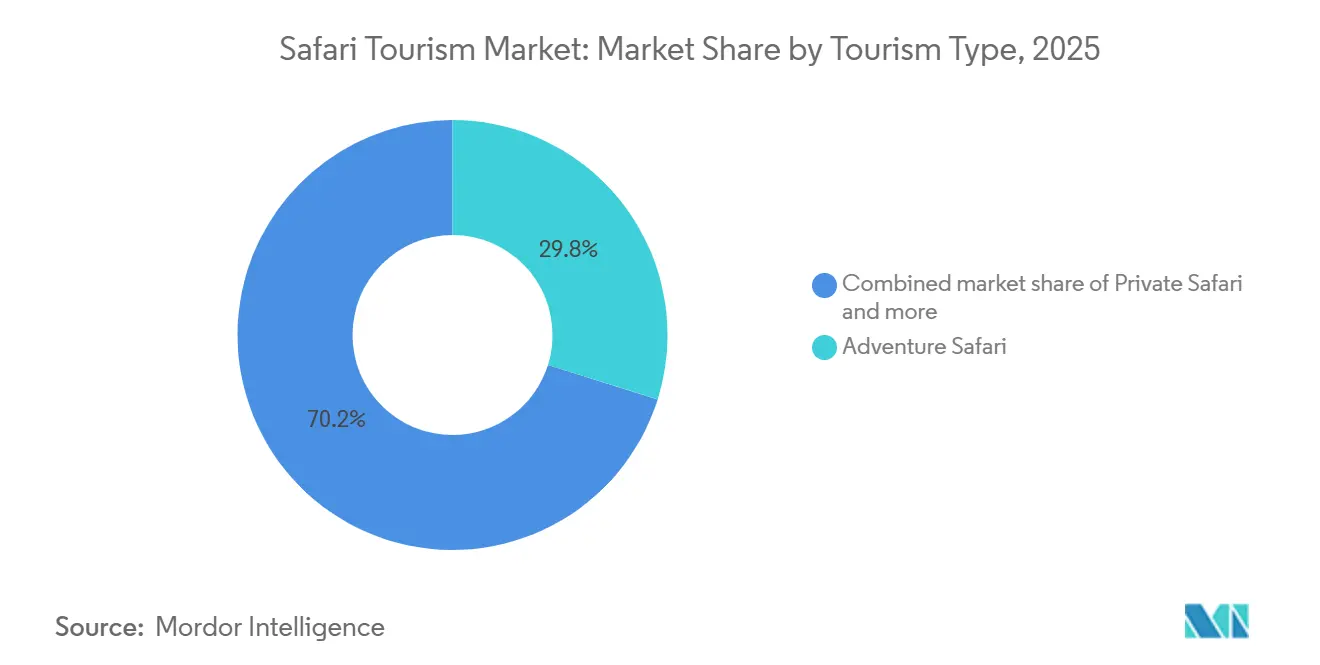

- Nach Tourismusart führte Abenteuer-Safari mit einem Marktanteil von 29,84 % im Safari-Tourismus-Markt im Jahr 2025, während Luxus-Safari bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

- Nach Unterkunftsart entfielen 2025 38,63 % des Umsatzes auf Resorts und Lodges, während Öko-Lodges bis 2031 voraussichtlich mit einer CAGR von 7,57 % wachsen werden.

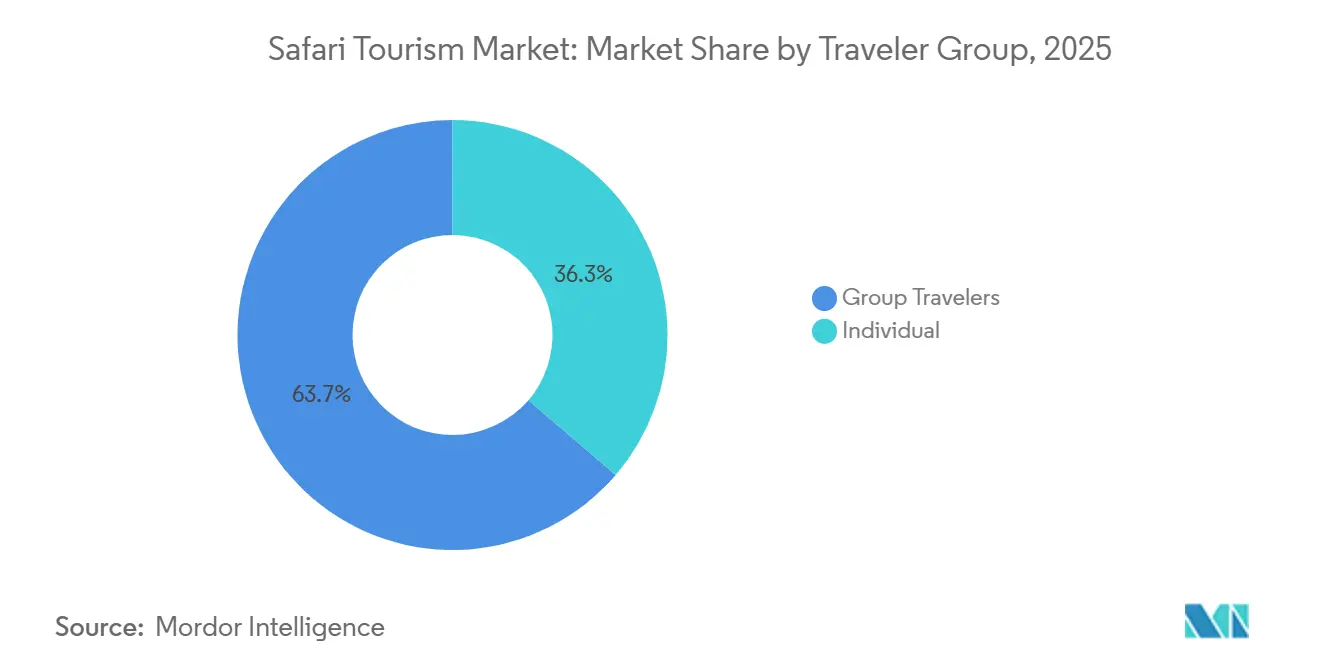

- Nach Reisendergruppe entfielen 2025 63,71 % des Umsatzes auf Gruppenreisende, die mit einer prognostizierten CAGR von 6,95 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Buchungsmodus hielt die Direktbuchung 2025 einen Marktanteil von 42,94 % im Safari-Tourismus-Markt, während Online-Reiseplattformen bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen werden.

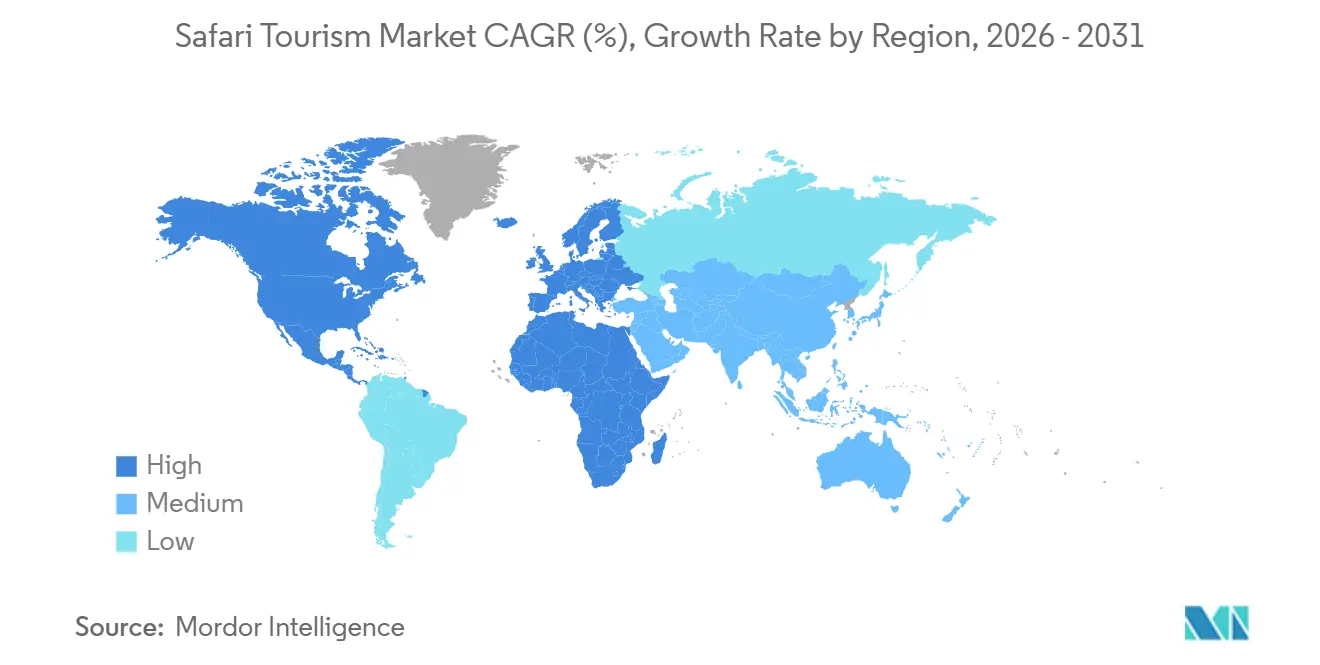

- Nach Geografie entfielen 2025 49,85 % der Marktgröße des Safari-Tourismus-Marktes auf den Nahen Osten und Afrika, mit einer prognostizierten Expansion von 7,02 % CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Safari-Tourismus-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach erlebnisorientierten Wildtierreisen | +1.8% | Global, konzentriert auf Zieldestinationen in Naher Osten und Afrika sowie nordamerikanische Quellmärkte | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung privater Safari-Reiserouten | +1.4% | Ost- und Südafrika, einschließlich Kenia, Tansania, Botswana und Südafrika | Mittelfristig (2–4 Jahre) |

| Reisepräferenzen mit Naturschutzfokus | +1.0% | Globale Quellmärkte und Zieldestinationen in Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Digitale Entdeckung und Übernahme der Direktbuchung | +0.8% | Global, mit stärkerem Einfluss in Nordamerika und aufstrebenden Quellmärkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Normalisierung der Nebensaison erweitert das verkaufbare Angebot | +0.6% | Ost- und Südafrika, mit Ausstrahlungseffekten auf die weitere Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Exklusive Aktivitäten in privaten Naturschutzgebieten erweitern die Produktdifferenzierung | +0.5% | Naturschutzökosysteme in Kenia, Botswana, Simbabwe und Tansania | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach erlebnisorientierten Wildtierreisen verändert die Reiseroutenarchitektur

Die Reisenachfrage im Safari-Tourismus-Markt verlagert sich von passiver Wildtierbeobachtung hin zu aktiveren Wildtiererlebnissen wie Wandersafaris, Nachtfahrten, von Rangern geführtem Tracking und naturschutzgebundenen Besuchen. Diese Veränderung ist bedeutsam, da Formate mit höherem Engagement tendenziell stärkere lokale wirtschaftliche Erträge liefern als standardisierte Massentourismusprodukte. Die Weltbank berichtete, dass der Bwindi Impenetrable National Park in Uganda wirtschaftliche Vorteile generierte, die sein Betriebsbudget bei weitem übertrafen, was zeigt, wie volumenarmer, hochwertiger Wildtiertourismus wirtschaftliche Wirkung skalieren kann. Käufer entscheiden auch früher im Kaufprozess, was bedeutet, dass digitale Inhalte die Wahl des Reiseziels beeinflussen, bevor viele Reisende einen Veranstalter kontaktieren. Veranstalter, die Wildtierbeobachtung mit kulturellen und Naturschutzaktivitäten kombinieren, erfassen daher einen größeren Anteil der Reiseausgaben im Safari-Tourismus-Markt.

Premiumisierung privater Safari-Reiserouten treibt die Überperformance beim Pro-Kopf-Ertrag

Der Safari-Tourismus-Markt zeigt weiterhin eine klare Verlagerung hin zu höherwertigen privaten Reiserouten, auch wenn das allgemeine Anfragewachstum sich normalisiert hat. Die durchschnittlichen Budgets stiegen im Jahresvergleich deutlich an, was auf eine starke Preisbereitschaft im oberen Segment des Safari-Tourismus-Marktes hindeutet. Produktformate wie die exklusive Buchung privater Camps, private Villen und Abreisen zur Alleinnutzung gewinnen an Bedeutung, da sie mehr Kontrolle über Tempo, Privatsphäre und Gästeerlebnis bieten. Dieser Trend verlagert das Umsatzwachstum in Richtung Ertragsausweitung statt reiner Reisendenzahlen. Er begünstigt auch Veranstalter, die Premium-Inventar in privaten Konzessionen kontrollieren und es in längere, personalisiertere Reisen verpacken können.

Reisepräferenzen mit Naturschutzfokus werden zum Kaufkriterium

Reisende behandeln die Glaubwürdigkeit im Naturschutz zunehmend als Teil der Buchungsentscheidung im Safari-Tourismus-Markt und nicht mehr als sekundäre Markenbotschaft. Veranstalter mit nachvollziehbaren, messbaren Naturschutzprogrammen sind besser positioniert, um Preise zu verteidigen und Stornierungen zu reduzieren, insbesondere bei Premium-Reisenden. Im Juli 2025 führten Gamewatchers Safaris und EarthAcre ein nachvollziehbares Naturschutzzahlungsmodell in den Conservancies Ol Kinyei und Selenkay in Kenia ein, das ökologische Kennzahlen aus dem Davies Lab der Harvard-Universität nutzt und eine Skalierung von 35.000 Acres auf mehr als 1 Million Acres anstrebt. Die Weltbank stellte auch fest, dass naturschutzbasierter Tourismus starke lokale Einkommensmultiplikatoren schafft und erhebliche lokale Einnahmen pro ausgegebenem Touristendollar an Destinationen wie dem Queen Elizabeth National Park und Nosy Be in Madagaskar generiert. Infolgedessen belohnt der Safari-Tourismus-Markt Veranstalter, die nachweislich ökologische Ergebnisse vorweisen können, und nicht nur starken Wildtierzugang.

Digitale Entdeckung und Übernahme der Direktbuchung verändern die Vertriebsökonomie

Das Kanalverhalten im Safari-Tourismus-Markt wird zunehmend zwischen hochwertiger Direktbuchung und schneller wachsender digitaler Entdeckung aufgeteilt. Die Direktbuchung behielt 2025 einen Umsatzanteil von 42,94 %, da Reisende, die hohe Summen ausgeben, nach wie vor direkte Beziehungen zu spezialisierten Veranstaltern bevorzugen, die Reiserouten anpassen und Genehmigungen verwalten können. Gleichzeitig wird für Online-Reiseplattformen bis 2031 eine CAGR von 7,46 % prognostiziert, was auf eine jüngere, digital versiertere Käuferbasis hindeutet, die in den Safari-Tourismus-Markt eintritt. Dies schafft eine zweigleisige Vertriebsstruktur, bei der digitale Plattformen Recherche und Vergleich beeinflussen, während direkte Veranstalter bei der Konvertierung teurerer Reisen stärker bleiben. Veranstalter, die beide Modelle durch starke Websites, Live-Inventartransparenz und direkte Beratungskompetenz unterstützen, werden wahrscheinlich mehr Nachfrage erfassen, ohne die Margen zu schwächen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische, gesundheitliche und sicherheitsbezogene Störungen | -1.3% | Ost- und Südafrika, mit Ausstrahlungseffekten über Reisehinweissysteme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Klimatische Schwankungen beeinflussen die Vorhersehbarkeit der Wildtierbeobachtung | -0.9% | Ostafrika, einschließlich Kenia und Tansania, sowie Südafrika, einschließlich Namibia und Botswana | Langfristig (≥ 4 Jahre) |

| Überfüllung an Hauptsichtungsorten mindert den Premium-Erlebniswert | -0.7% | Kenia, Tansania und Botswana | Mittelfristig (2–4 Jahre) |

| Inflation bei Genehmigungen und Naturschutzgebühren erhöht die Reisereibung | -0.5% | Kenia, Uganda und Ruanda | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische, gesundheitliche und sicherheitsbezogene Störungen verursachen systemische Nachfrageschocks

Der Safari-Tourismus-Markt bleibt politischen Ereignissen, Bedenken hinsichtlich der öffentlichen Gesundheit und Reisehinweisen ausgesetzt, da viele seiner Kerndestinationen von Langstreckenreisenden abhängen. Der Weltverband der Tourismustädte prognostizierte Afrikas Tourismuswachstum für 2026 mit einer sehr breiten Bandbreite möglicher Ergebnisse, was verdeutlicht, wie schnell sich Reiseergebnisse ändern können, wenn externe Risiken steigen. Hochwertige Safari-Routen in Ost- und Südafrika sind besonders empfindlich, da Routenplanung, Versicherung und das Vertrauen der Reisenden die Buchungskonvertierung beeinflussen. Eine Destination muss nicht unbedingt einen direkten Schock erleben, damit die Nachfrage nachlässt, da regionale Schlagzeilen die Reiseplanung in benachbarten Ländern beeinflussen können. Dies macht geografische Diversifizierung und flexibles Reiseroutendesign zu wichtigen betrieblichen Schutzmaßnahmen im Safari-Tourismus-Markt.[2]Weltverband der Tourismustädte, „Bericht zu den Trends der Welttourismuswirtschaft 2026”, WTCF, en.wtcf.org.cn

Klimatische Schwankungen beeinflussen die Vorhersehbarkeit der Wildtierbeobachtung

Klimatische Schwankungen werden zu einer langfristigen Herausforderung für den Safari-Tourismus-Markt, da Wildtierbewegungsmuster und Beobachtungsqualität stark von Niederschlägen und der Habitatstabilität abhängen. Im Dezember 2025 veröffentlichte Forschungsergebnisse zeigten, dass der Fußabdruck der Gnus-Migration im Mara-Ökosystem seit 2020 unter dem kombinierten Druck von Habitatstörungen und klimabedingten Veränderungen stark geschrumpft war. Namibia erklärte 2024 nach einer anhaltenden Trockenperiode einen nationalen Dürrenotstand, und das Land sieht sich weiteren Erwärmungsrisiken gegenüber, die die Tragfähigkeit wüstenangepasster Wildtiere beeinträchtigen könnten. Für Veranstalter verringert dies das Vertrauen in feste saisonale Marketingmuster, die auf stabileren ökologischen Zyklen aufgebaut wurden. Der Safari-Tourismus-Markt legt daher größeren Wert auf Echtzeit-Tracking, Routen durch mehrere Ökosysteme und die Fähigkeit, Gäste in alternative Wildtiergebiete zu verlagern.[3]Mongabay, „Klimawandel testet die Widerstandsfähigkeit von Menschen und wüstenangepassten Wildtieren in Namibia”, Mongabay, mongabay.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tourismusart: Abenteuer führt das Volumen an, während Luxus das Margenwachstum erfasst

Abenteuer-Safari hielt 2025 einen Marktanteil von 29,84 % im Safari-Tourismus-Markt und war damit die größte Tourismusart nach Umsatz. Ihre Größe ergibt sich aus der breiten Zugänglichkeit über budgetorientierte Gruppenreisen, klassische Lodge-Routen und Expeditionsformate im mittleren Marktsegment. Diese Breite macht Abenteuer-Safari zum wichtigsten Volumenmotor des Safari-Tourismus-Marktes. Sie macht das Segment auch anfälliger für den Druck durch Overtourismus in stark frequentierten Parks, da viele Reiserouten noch auf standardisierten Wildbeobachtungsfahrten basieren. Luxus-Safari wird bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen, was darauf hindeutet, dass die Hochpreisnachfrage schneller wächst als der breitere Safari-Tourismus-Markt.

Das Luxuswachstum wird durch eine stärkere Nachfrage nach privaten Camps, Villen zur Alleinnutzung und personalisierter Führung unterstützt. Diese Produkte erzielen höhere Preise, da sie Privatsphäre, längere Aufenthalte und mehr Kontrolle über das Gästeerlebnis bieten. Die Safari-Tourismus-Branche erlebt daher eine Verlagerung des Umsatzwachstums in Richtung Ertragsausweitung statt nur höherer Besucherzahlen. Fotosafari, Wandersafari sowie Gorilla- und Primaten-Safari bleiben kleiner, sind aber strategisch wichtig, da sie Reisende ansprechen, die tieferes Engagement suchen, und weniger mit Standard-Wildbeobachtungsfahrten vergleichbar sind. Gorilla- und Primatenreisen insbesondere werden weiterhin durch Knappheit gehandelt, da die Verfügbarkeit von Genehmigungen strukturell begrenzt und eng mit der Naturschutz-Tragfähigkeit verknüpft ist.

Nach Unterkunftsart: Öko-Lodges verzeichnen das schnellste Wachstum inmitten von Nachhaltigkeitsprämien

Resorts und Lodges entfielen 2025 auf 38,63 % des Safari-Tourismus-Marktes und waren damit die größte Unterkunftsart nach Umsatz. Ihre Position spiegelt etablierte Lodge-Netzwerke, langfristige Betriebsvereinbarungen in wichtigen Wildtierkorridoren und die Fähigkeit wider, sowohl Premium- als auch obere Mittelmarktnachfrage zu bedienen. Öko-Lodges werden bis 2031 voraussichtlich mit einer CAGR von 7,57 % wachsen und sind damit das am schnellsten wachsende Unterkunftsformat im Safari-Tourismus-Markt. Dies spiegelt eine klare Überschneidung zwischen Premium-Preisgestaltung und sichtbaren Nachhaltigkeitsnachweisen wider. Das Segment profitiert von der Reisendenpräferenz für umweltschonende Aufenthalte, die dennoch starken Komfort und Wildtierzugang bieten.

Im Jahr 2024 eröffnete Great Plains Conservation das Mara Toto Tree Camp in Kenias Mara North Conservancy und demonstrierte damit anhaltende Investitionen in hochwertige, designorientierte Wildnisunterkünfte. Zeltcamps und Buschcamps bleiben ebenfalls wichtig, da sie das traditionelle Safari-Format bewahren und eine stärkere Wildtiernähe bieten als stärker ausgebaute Unterkünfte. Im Spitzensegment treiben wasserbasierte Safari-Aufenthalte, Baumhäuser und andere Nischenformate die Unterkunftsdifferenzierung weiter voran, indem sie absolute Knappheit und ein ausgeprägteres Ortsgefühl verkaufen. Der Safari-Tourismus-Markt bewegt sich daher in Richtung produktgesteuerter Unterkunftswahl, bei der das Format fast genauso wichtig ist wie das Reiseziel. Die Safari-Tourismus-Branche belohnt auch Veranstalter, die Umweltleistung, Exklusivität und hohe Servicestandards innerhalb eines einzigen Objekts kombinieren können.

Nach Reisendergruppe: Gruppenreisen dominieren den Umsatz und führen das prognostizierte Wachstum an

Gruppenreisende entfielen 2025 auf 63,71 % des Umsatzes und werden bis 2031 voraussichtlich auch mit einer CAGR von 6,95 % wachsen. Dies macht Gruppenreisen sowohl zum größten als auch zum am schnellsten wachsenden Reisenderformat im Safari-Tourismus-Markt. Organisierte Abreisen profitieren von vorab ausgehandelten Lodge-Tarifen, besserer Belegungsplanung und niedrigeren Vertriebskosten pro Reisenden. Diese strukturellen Vorteile helfen Veranstaltern, zugängliche Preise aufrechtzuerhalten und gleichzeitig an der Premiumisierung teilzunehmen. Das Segment umfasst auch höherwertige Formate wie mehrgenerationelle Familienreisen und exklusive Gruppenreservierungen, was bedeutet, dass das Wachstum nicht auf budgetorientierte Produkte beschränkt ist.

Einzelreisende machten 2025 36,29 % des Umsatzes aus und tendieren weiterhin zu höheren Ausgaben pro Nacht, da ihre Reiserouten individueller gestaltet sind. Diese Gruppe ist im Safari-Tourismus-Markt wichtig, da sie häufig die Nachfrage nach Nischenerlebnissen wie Wandersafaris und primatenorientierten Reisen antreibt. Einzelreisen erfordern auch eine komplexere Logistik, von der Fahrzeugplanung über das Genehmigungsmanagement bis hin zum personalisierten Vorbereitungsservice. Veranstalter, die sowohl Gruppen- als auch Einzelreisende bedienen, müssen das Inventar sorgfältig segmentieren, damit gemeinsame Abreisen die Exklusivität im Hochpreissegment nicht schwächen. Die Safari-Tourismus-Branche begünstigt daher Plattformen und Veranstalter, die Skalierung mit Individualisierung über verschiedene Reisenderformate hinweg ausbalancieren können.

Nach Buchungsmodus: Direktkanäle behalten ihren Anteil, während Plattformen beschleunigen

Die Direktbuchung entfiel 2025 auf 42,94 % des Umsatzes und war damit der größte Kanal im Safari-Tourismus-Markt. Dieser Kanal bleibt stark, da Safari-Reisen in der Regel hohe Werte, Genehmigungskoordination und die Notwendigkeit detaillierter Vorreise-Unterstützung beinhalten. Reisende, die 8.000 USD oder mehr pro Person ausgeben, bevorzugen häufig den direkten Kontakt mit einem Spezialisten, der Routen, Unterkünfte und Wildtierprioritäten anpassen kann. Online-Reiseplattformen werden bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen, was darauf hindeutet, dass digitaler Vergleich und eigenständige Recherche im Safari-Tourismus-Markt rasch zunehmen. Das Ergebnis ist ein Vertriebsmodell, bei dem vertrauensintensive Reiserouten weiterhin direkt abgeschlossen werden, auch wenn die Entdeckung online beginnt.

Dieses Muster ist besonders relevant für jüngere Reisende und Erstmals-Safari-Käufer, die transparente Preisgestaltung und eine einfache Möglichkeit zum Vergleich von Reiserouten wünschen, bevor sie mit einem Berater sprechen. Marktplatzmodelle und regionale Buchungsplattformen bleiben kleiner, erweitern aber die Reichweite der digitalen Entdeckung und den Zugang zu Anbietern. Veranstalter mit Echtzeit-Verfügbarkeit, klarerer Paketlogik und starker Beratungsnachverfolgung werden wahrscheinlich sowohl bei direkter als auch bei plattformgesteuerter Nachfrage besser konvertieren. Der Safari-Tourismus-Markt bewegt sich daher nicht weg vom Direktvertrieb, wird aber in der Recherchephase stärker digital geprägt. Dies verschafft Veranstaltern einen Vorteil, die spezialisierte menschliche Beratungskompetenz mit stärkerer Technologieunterstützung kombinieren.

Geografische Analyse

Der Nahe Osten und Afrika behielten 2025 einen Marktanteil von 49,85 % im Safari-Tourismus-Markt und werden bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen. Diese doppelte Führungsposition spiegelt die Stellung der Region als Kernangebotsbasis des Safari-Tourismus-Marktes wider, unterstützt durch Wildtiergebiete, Buschluftfahrtverbindungen, private Naturschutzgebiete und Lodge-Entwicklungspipelines. Südafrika, Kenia und Tansania bilden weiterhin das regionale Gerüst, da sie etablierte Tourismusökosysteme mit breiter Produkttiefe über verschiedene Preisklassen hinweg kombinieren. Botswana stärkt auch seine Position durch ultra-premium und niedrigdichte Wildnisprodukte, wobei Singitas geplante Eröffnung von Elela die langfristige Attraktivität des kontrollierten Konzessionszugangs unterstreicht. Ruanda und Uganda bleiben eigenständige Hochwertziele mit geringem Volumen im Safari-Tourismus-Markt, da Gorilla-Trekking auf Knappheit, Genehmigungskontrollen und Premium-Preisgestaltung statt auf hohem Besucherdurchsatz basiert.

Nordamerika und Europa bleiben der wichtigste Quellmarktmotor für den globalen Safari-Umsatz. Die Vereinigten Staaten sind weiterhin der wichtigste Hochausgaben-Quellmarkt, während das Vereinigte Königreich ein bedeutender Beitragszahler zur europäischen Nachfrage im Safari-Tourismus-Markt bleibt. Diese beiden Regionen sind wichtig, da sie sowohl luxuriöse individuelle Reiserouten als auch organisierte Gruppenformate unterstützen. Die Premium-Safari-Nachfrage aus diesen Märkten zeigt auch eine geringere Resistenz gegenüber höheren Übernachtungspreisen und eine größere Bereitschaft, Reiseroutenerweiterungen wie Strandaufenthalte oder Primaten-Trekking zu kaufen. Dieses Ausgabenmuster unterstreicht die Bedeutung direkter Beziehungen, vertrauenswürdiger Spezialmarken und hochwertiger Buchungsunterstützung im gesamten Safari-Tourismus-Markt.

Asien-Pazifik ist die am schnellsten wachsende Quellregion in proportionalen Begriffen innerhalb des Safari-Tourismus-Marktes. Das Wachstum aus dieser Region wird durch steigende Outbound-Reisen, stärkere digitale Reiseentdeckung und eine wachsende Präferenz für erlebnisorientierte Langstreckenreisen unterstützt. Der Weltverband der Tourismustädte erwartet, dass das Tourismuswachstum im Asien-Pazifik-Raum über eine breite Bandbreite von Szenarien für 2026 hinweg positiv bleibt und das langfristige Konversionspotenzial der Region unterstützt. Für Veranstalter bedeutet dies, dass die Quellmarktdiversifizierung über traditionelle westliche Märkte hinaus zunimmt, auch wenn die Konvertierung zu Safari-Reisen in Nordamerika und Europa reifer bleibt. Der Safari-Tourismus-Markt expandiert daher geografisch auf der Nachfrageseite, während er auf der Angebotsseite strukturell auf Afrika konzentriert bleibt.

Wettbewerbslandschaft

Der Safari-Tourismus-Markt ist im Ultra-Premium-Segment moderat konsolidiert und im breiteren Mittelmarkt- und Wertsegment fragmentiert. Eine kleine Gruppe von Luxusveranstaltern verfügt über klare Preissetzungsmacht, da sie langfristigen Konzessionszugang, Lodge-Infrastruktur und kuratierte Wildtiererlebnisse kontrolliert, die schwer zu replizieren sind. Dieser Vorteil ist am stärksten in abgelegenen, niedrigdichten Ökosystemen, wo die Produktqualität von exklusiven Landrechten und nicht nur von der Marke abhängt. Das breitere Feld bleibt jedoch mit regionalen Spezialisten überfüllt, die um Führungsqualität, Destinationsmix und Preisflexibilität konkurrieren. Dies hält den Safari-Tourismus-Markt wettbewerbsfähig, auch wenn das Angebot im Hochpreissegment klar besser geschützt ist.

Der Kapitaleinsatz prägt weiterhin den Safari-Tourismus-Markt, da Premium-Expansion Zugang zu Land, Genehmigungen, Designfähigkeiten und Naturschutzpartnerschaften erfordert. Lindblad Expeditions erhöhte seine Investitionsposition in Natural Habitat Adventures und zeigte damit, dass strategische Investoren naturschutzorientierte Wildtierreisen weiterhin als skalierbare Premium-Kategorie betrachten. Im Jahr 2024 eröffnete Singita Singita Milele in Tansanias Grumeti-Konzession und unterstrich damit die Rolle von Villen zur Alleinnutzung bei der Erfassung von mehrgenerationeller und privater Gruppennachfrage. Diese Schritte zeigen, dass die Premium-Positionierung im Safari-Tourismus-Markt weiterhin von kontrolliertem Inventar und langfristigen Anlagenverpflichtungen abhängt.

Die Wettbewerbsdifferenzierung weitet sich auch über den reinen Landzugang hinaus aus. Veranstalter konkurrieren nun um Naturschutzglaubwürdigkeit, Reiseroutentiefe und die Fähigkeit, Gäste mit spezialisierten Wildtierprodukten zusammenzubringen. Im Juli 2025 führten Gamewatchers Safaris und EarthAcre ein Modell ein, das Safari-Einnahmen direkt mit nachvollziehbaren Naturschutzzahlungen verknüpft, was zeigt, wie ökologische Rechenschaftspflicht Teil der Markenpositionierung wird. Im Juli 2024 eröffnete Volcanoes Safaris die Kibale Lodge in Uganda und erweiterte damit die primatenorientierte Produkttiefe in einem Korridor, der bereits für hochwertige Gorilla- und Schimpansenreisen bekannt ist. Der Safari-Tourismus-Markt wird daher durch eine Mischung aus Konzessionskontrolle, Naturschutznachweisen und hochspezifischem Produktdesign stärker differenziert.

Branchenführer im Safari-Tourismus

Abercrombie & Kent

&Beyond

Wilderness

Singita

Micato Safaris

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Singita, ein Luxus-Ökotourismus- und Naturschutzunternehmen, stellte die Eröffnung seines allerersten Objekts in Botswana vor, Singita Elela. Das für Dezember 2026 geplante, ganzjährig geöffnete, familienfreundliche Luxuscamp stellt eine bedeutende geografische Expansion der Marke dar und befindet sich auf einer riesigen privaten Konzession von 170.000 Hektar im Okavango-Delta.

- Mai 2026: Abercrombie & Kent stellte seine Portfolioerweiterungen für 2026 vor, die durch die bevorstehende Eröffnung der Kitirua Plains Lodge hervorgehoben werden. Das neue A&K Sanctuary-Refugium, das 2026 eröffnen soll, verfügt über 13 organische Suiten in einer privaten Konzession von 128 Acres im Amboseli-Nationalpark in Kenia und erweitert den Premium-Fußabdruck in Ostafrika.

- September 2025: Aman kündigte seinen mit Spannung erwarteten Einstieg in den afrikanischen Safari-Tourismus-Markt an. Die Marke enthüllte Pläne zur Eröffnung von Aman Karingani im Karingani Game Reserve in Mosambik (angrenzend an den Kruger-Nationalpark). Das Projekt wird Amans charakteristische Luxus-Wellness-Pavillons und Markenresidenzen direkt in die Wildtierlandschaft integrieren.

- August 2025: Abercrombie & Kent (A&K) kooperierte mit der Schwestermarke Crystal Cruises, um ein neues Kapitel der Expeditions- und Kulturreisen zu starten. Die Zusammenarbeit verbindet A&Ks 60-jährige Expertise in abgelegenen Expeditions- und Safari-Führungen mit der Luxusflotte von Crystal und zielt darauf ab, anspruchsvolle Reisende anzuziehen, die Land-und-See-Erlebnispakete suchen.

Berichtsumfang des Safari-Tourismus-Marktes

| Abenteuer-Safari |

| Privat-Safari |

| Luxus-Safari |

| Fotosafari |

| Wandersafari |

| Gorilla- und Primaten-Safari |

| Safari-Resorts und Lodges |

| Zeltcamps und Buschcamps |

| Öko-Lodges |

| Sonstige (Hausboote, wasserbasierte Safari-Aufenthalte, Baumhäuser usw.) |

| Gruppe |

| Einzelreisende |

| Direktbuchung |

| Online-Reiseplattformen |

| Sonstige (Marktplatzbuchung und weitere) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Tourismusart | Abenteuer-Safari | |

| Privat-Safari | ||

| Luxus-Safari | ||

| Fotosafari | ||

| Wandersafari | ||

| Gorilla- und Primaten-Safari | ||

| Nach Unterkunftsart | Safari-Resorts und Lodges | |

| Zeltcamps und Buschcamps | ||

| Öko-Lodges | ||

| Sonstige (Hausboote, wasserbasierte Safari-Aufenthalte, Baumhäuser usw.) | ||

| Nach Reisendergruppe | Gruppe | |

| Einzelreisende | ||

| Nach Buchungsmodus | Direktbuchung | |

| Online-Reiseplattformen | ||

| Sonstige (Marktplatzbuchung und weitere) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Safari-Tourismus bis 2031 an?

Das Wachstum wird durch steigende Reisewerte, eine breitere Quellmarktnachfrage, Premium-Reiseroutengestaltung und ein stärkeres Interesse an naturschutzgebundenen Erlebnissen unterstützt. Für den Sektor wird bis 2031 eine CAGR von 6,31 % prognostiziert.

Welche Tourismusart führt den Umsatz im Safari-Reisen an?

Abenteuer-Safari führte 2025 mit einem Umsatzanteil von 29,84 %, während Luxus-Safari mit einer CAGR von 6,72 % bis 2031 schneller wächst.

Welches Unterkunftsformat wächst am schnellsten?

Öko-Lodges sind das am schnellsten wachsende Unterkunftsformat mit einer prognostizierten CAGR von 7,57 % bis 2031, was die stärkere Reisendenpräferenz für nachhaltigkeitsorientierte Aufenthalte widerspiegelt.

Warum ist die Direktbuchung im Safari-Reisen noch immer wichtig?

Die Direktbuchung hielt 2025 einen Umsatzanteil von 42,94 %, da Reisende häufig Spezialistenunterstützung für Genehmigungen, Routenplanung, Lodge-Auswahl und Koordination vor Ort wünschen.

Welche Region führt die Safari-Nachfrage und das Angebot an?

Der Nahe Osten und Afrika hielten 2025 49,85 % des Umsatzes und sind mit einer CAGR von 7,02 % bis 2031 auch das am schnellsten wachsende regionale Segment.

Was sind die Hauptrisiken, die die zukünftige Leistung beeinflussen?

Die Hauptrisiken sind politische und gesundheitliche Störungen, klimabedingte Veränderungen der Wildtiersichtbarkeit, Überfüllung an Hauptsichtungsorten sowie steigende Genehmigungen und Naturschutzgebühren.

Seite zuletzt aktualisiert am: