Kunsttourismus-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 48.36 Milliarden US-Dollar |

| Marktgröße (2031) | 56.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kunsttourismus-Marktanalyse von Mordor Intelligence

Die Marktgröße des Kunsttourismus wurde im Jahr 2025 auf USD 46,96 Milliarden geschätzt und soll von USD 48,36 Milliarden im Jahr 2026 auf USD 56,01 Milliarden bis 2031 wachsen, bei einer CAGR von 2,98 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach immersiven Kulturerlebnissen, rasche Fortschritte bei Mixed-Reality-Technologien und unterstützende öffentliche Maßnahmen leiten ein gemessenes Wachstum, während sich der Reiseverkehr erholt und digitale Konsumgewohnheiten reifen. Generationswandel begünstigt erlebnisorientierte Ausgaben, während staatliche Zuschüsse, Steueranreize und Infrastrukturverbesserungen die institutionelle Kapazität erhöhen und neue Einnahmequellen erschließen. Technologie ermöglicht neue Formate, die traditionelle Veranstaltungsorte ergänzen, anstatt sie zu ersetzen, und erlaubt es Betreibern, Einnahmen zu diversifizieren und die Beteiligung zu erweitern. Höhere Reisekosten, geopolitische Spannungen und Bedenken hinsichtlich des CO₂-Fußabdrucks dämpfen jedoch das Tempo und zwingen die Beteiligten, hybride physisch-digitale Angebote und regionale Diversifizierungsstrategien zu erkunden, die das Risiko senken.

Wichtigste Erkenntnisse des Berichts

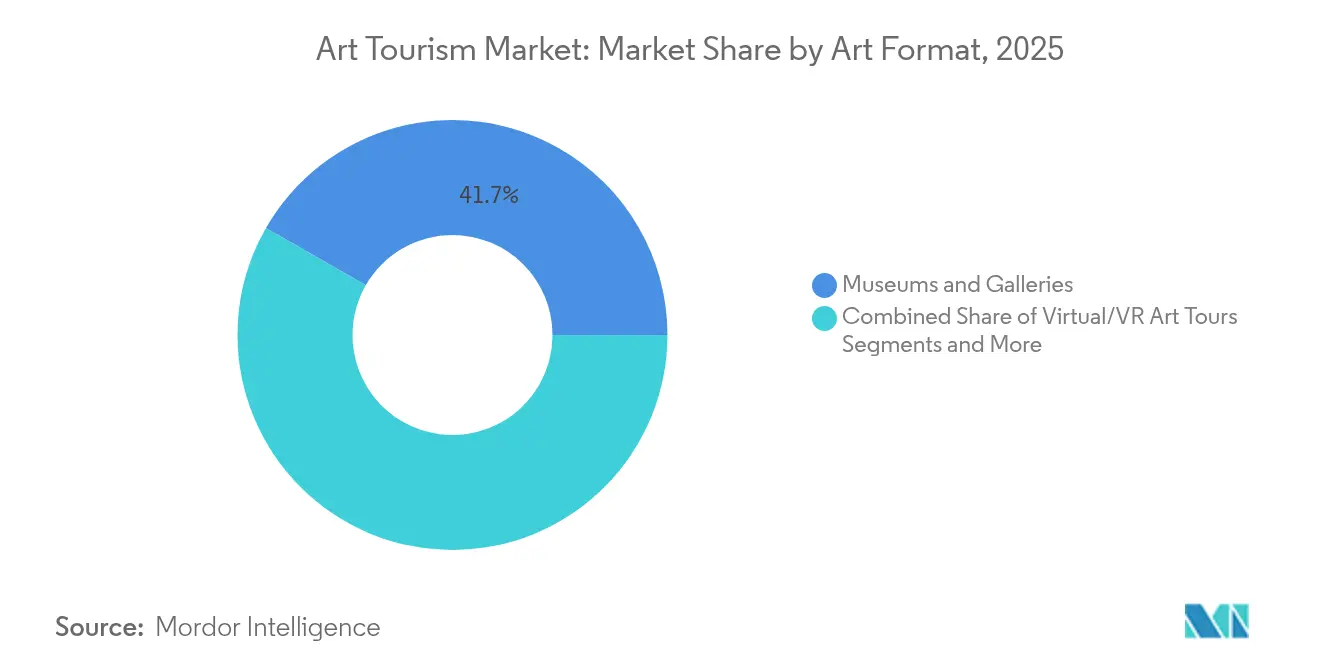

- Nach Kunstformat führten Museen und Galerien mit einem Marktanteil von 41,72 % im Kunsttourismus-Markt im Jahr 2025, während Virtuelle/VR-Kunsttouren bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen werden.

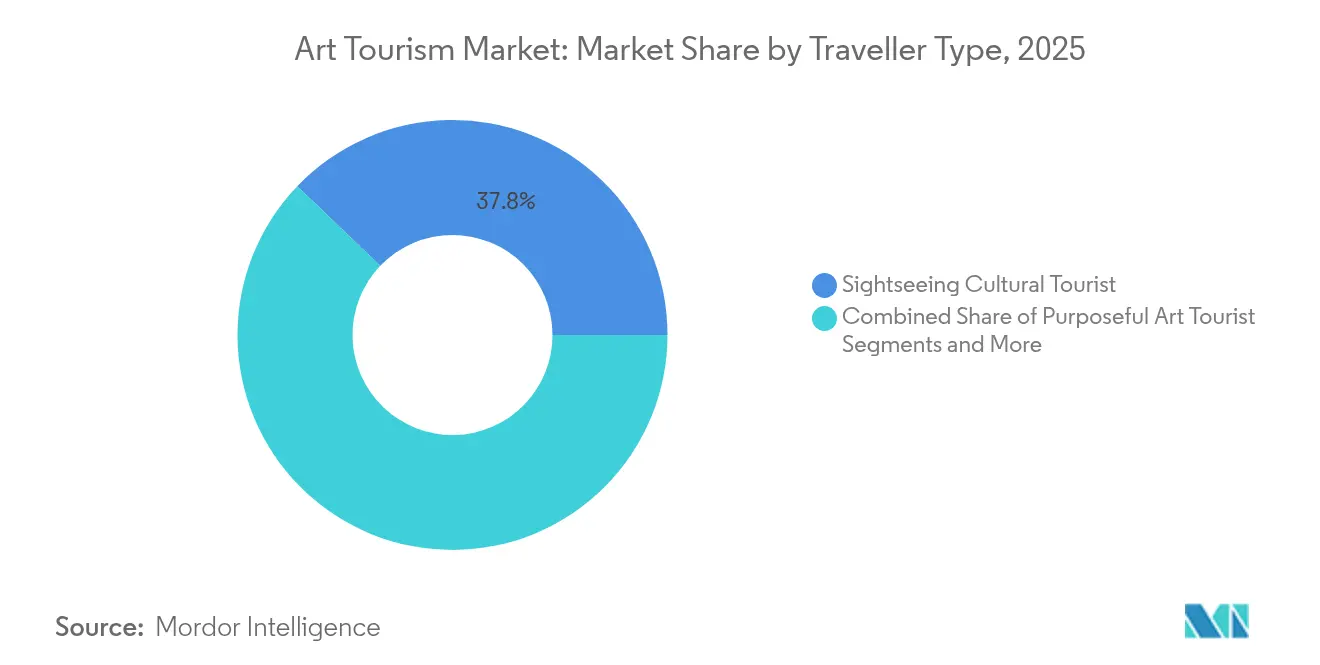

- Nach Reisendertyp hielten Besichtigungs-Kulturtouristen im Jahr 2025 einen Marktanteil von 37,84 % am Kunsttourismus-Markt; Zielgerichtete Kunsttouristen verzeichneten die stärkste CAGR von 4,92 % bis 2031.

- Nach Buchungskanal erfassten Online-OTAs und Plattformen im Jahr 2025 einen Anteil von 54,93 % an der Kunsttourismus-Marktgröße, während mobile App-basierte selbstgeführte Dienste im Zeitraum 2026–2031 mit einer CAGR von 4,55 % wachsen.

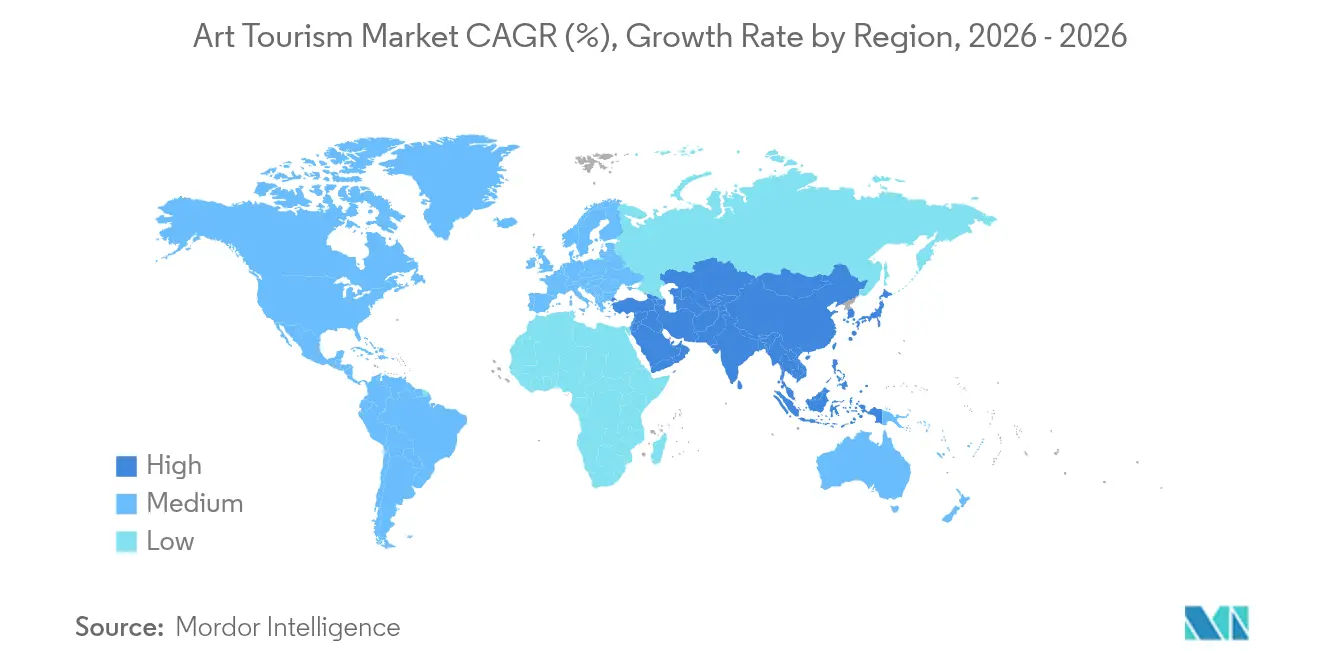

- Europa blieb mit einem Umsatzanteil von 37,88 % im Jahr 2025 der größte regionale Knotenpunkt; Asien-Pazifik liefert die schnellste CAGR von 5,16 %, da sowohl Kulturausgaben als auch technologische Akzeptanz steigen.

- GetYourGuide, Viator, Fever Labs, TeamLab und Klook halten gemeinsam einen moderaten Führungsblock im Kunsttourismus-Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kunsttourismus-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Streben der Millennials und der Generation Z nach erlebnisorientierten Reisen | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg globaler Kunstfestivals und Biennalen | +0.6% | Global, insbesondere Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in kulturgetriebene Stadtentwicklung | +0.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Europa und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Monetarisierung von VR/AR-gestützten virtuellen Kunsttouren | +0.4% | Global, frühe Akzeptanz in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel zu temporären immersiven Kunstveranstaltungsorten | +0.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Streben der Millennials und der Generation Z nach erlebnisorientierten Reisen

Jüngere Reisende verwenden einen wachsenden Anteil ihres Urlaubsbudgets für immersive Kulturerlebnisse, und erlebnisorientierte Käufe erreichten im Jahr 2024 12 % der gesamten Tourismusausgaben (Mastercard). Die Verstärkung durch soziale Medien macht teilbare Momente zu einem zentralen Element der Reiseplanung, und Transaktionsdaten von Visa verknüpfen Spitzen bei Zielbuchungen mit viralen Kulturinhalten (Visa Business and Economic Insights). Eine Umfrage von Skyscanner ergab, dass 54 % der Befragten im Alter von 18 bis 35 Jahren ihre Reisen im Jahr 2024 hauptsächlich aus kulturellen Gründen ausgewählt haben (Hotel Executive). Institutionen reagieren mit Storytelling-Installationen, Workshops mit begrenzter Kapazität und flexiblen Ticketmodellen, die Wünsche in Einnahmen umwandeln. Das Ergebnis ist ein positiver Kreislauf, in dem digital versierte Zielgruppen Narrative mitgestalten, die Verweildauer und Sekundärausgaben steigern.

Anstieg globaler Kunstfestivals und Biennalen

Großveranstaltungen wie die Venedig Biennale 2025 und die Expo 2025 Osaka katalysieren regionsweite Besucherströme (EASTWEST). Schwellenländer mobilisieren Festivals, um kulturelle Marken zu stärken; Usbekistan veranstaltete seine erste Buchara-Biennale, und Benin stellte EUR 250 Millionen für vier Museen bis 2026 bereit (The Art Newspaper). Spaniens Mondiacult 2025 wird 194 UNESCO-Mitglieder versammeln, um die globale Kulturpolitik zu gestalten, Ministerio de Asuntos Exteriores, Unión Europea y Cooperación[1]Quelle: Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, „Mondiacult 2025”, exteriores.gob.es. Diese Veranstaltungen verlängern die Reisesaison, beleben die Nebensaison und stimulieren dauerhafte Infrastrukturverbesserungen, die über die Abschlussfeierlichkeiten hinaus Bestand haben. Die ganzjährige Beschäftigung steigt, und Reiseziele positionieren sich als Wissens- und Kreativzentren neu.

Staatliche Investitionen in kulturgetriebene Stadtentwicklung

Chinas Aktionsplan für intelligenten Tourismus integriert VR und AR in Kulturerbestätten, wobei 80 % der inländischen Reisenden bereit sind, Aufpreise für technologisch verbesserte Besuche zu zahlen (Regierung Chinas)[2]Quelle: U.S. Department of Commerce, „Greece Recovery and Resilience Facility”, trade.gov. Der Wiederaufbaufonds der Europäischen Union stellte USD 420 Millionen für den griechischen Tourismus bereit und leitete USD 349 Millionen in die Zugänglichkeit des Bergkulturerbes, U.S. Department of Commerce[3]Quelle: U.S. Department of Commerce, „EU Recovery Funds: Greece”, trade.gov. Kanadas Bundesstrategie für Tourismuswachstum im Wert von CAD 23 Milliarden verankert Kulturtourismus in der Revitalisierung nach der Pandemie (Innovation, Science and Economic Development Canada). Solche Programme senken private Finanzierungshürden, beschleunigen die digitale Akzeptanz und verankern die Erhaltung des Kulturerbes in umfassenderen Wirtschaftsstrategien. Der Kunsttourismus-Markt profitiert daher von politischem Rückenwind, der die Kapitalkosten senkt und Innovationen fördert.

Monetarisierung von VR/AR-gestützten virtuellen Kunsttouren

Bis Ende 2024 betrieben weltweit über 350 immersive Veranstaltungsorte (The Art Newspaper). TeamLabs neues Tokioter Flaggschiff berechnet JPY 1.500–3.800 (USD 10–25) pro Ticket (Tokyo Convention & Visitors Bureau), während optionale digitale Sammlerstücke das Engagement über den Besuch hinaus verlängern. Einnahmestrukturen umfassen nun Eintritt, Lizenzierung, virtuelle Merchandise-Artikel und hybride Vor-Ort-Veranstaltungen, was die Einnahmen diversifiziert. Europäische Museen nutzen VR, um Barrierefreiheitsanforderungen und Nachhaltigkeitsziele zu erfüllen (Sustainability). Qualität bleibt wesentlich, da das Publikum anspruchsvoller wird; Kritik an oberflächlichen Installationen im Vereinigten Königreich unterstreicht das Reputationsrisiko (The Guardian). Authentische Inhalte und zuverlässiges Storytelling differenzieren erfolgreiche Angebote.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Reise- und Ticketkosten | -0.7% | Global, insbesondere Fernreiseziele betreffend | Kurzfristig (≤ 2 Jahre) |

| Geopolitische/Visa- Hindernisse | -0.5% | Global, konzentriert auf Asien-Pazifik- und Europa-Korridore | Mittelfristig (2–4 Jahre) |

| Überprüfung des CO₂-Fußabdrucks von Fernreisen | -0.3% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| „Immersions- müdigkeit" bei Wiederholungsbesuchern | -0.2% | Reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Reise- und Ticketkosten

Französische Museen führten 2024 eine gestaffelte Preisgestaltung ein, die Nicht-EU-Besucher mehr belastet, was Bedenken hinsichtlich der Gleichbehandlung aufwirft (Observer ArtNews). Fluggesellschaften sind mit Kraftstoffpreisschwankungen und Kapazitätsbeschränkungen konfrontiert, die insbesondere interkontinentale Strecken belasten. Jüngere Bevölkerungsgruppen mit begrenzten Ersparnissen spüren den Druck zuerst, was spontane Kulturreisen potenziell verlangsamt. Gutscheinprogramme und dynamische Preisgestaltung bieten teilweise Entlastung, sind jedoch auf eine nachhaltige öffentliche Finanzierung angewiesen. Betreiber reagieren mit kürzeren regionalen Reiserouten, Pauschalrabatten und virtuellen Zusatzangeboten, die den Zugang erhalten und gleichzeitig die Kosten begrenzen.

Geopolitische/Visa-Hindernisse

Die Besucherzahl der Art Basel Hongkong sank 2024 auf 75.000 gegenüber 86.000 im Jahr 2023 (Artnet News). Visa-Verzögerungen erschweren die Planung, und sich verändernde diplomatische Klimata können plötzliche Reisebeschränkungen verhängen, die Marketingkalender und Leihvereinbarungen stören. Aufstrebende Reiseziele sind auf internationale Anerkennung angewiesen, sodass Störungen gleichzeitig Einnahmen und Ziele der Soft Power untergraben. Partnerschaften wie die dreijährige Vereinbarung des Hongkong Tourism Board mit der Art Basel versuchen, die Unsicherheit auszugleichen, doch die Resilienzplanung bleibt für Veranstalter unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kunstformat: Digitale Immersion fordert traditionelle Veranstaltungsorte heraus

Museen und Galerien kontrollierten im Jahr 2025 41,72 % des Marktanteils im Kunsttourismus-Markt, was das anhaltende Vertrauen in kuratierte Sammlungen unterstreicht. Das Segment bleibt der primäre Einstiegspunkt für Mainstream-Reisende, und viele Institutionen integrieren nun Projektionskartierung und interaktive Beschriftungen, um den steigenden Erwartungen gerecht zu werden. Virtuelle/VR-Kunsttouren sollen bis 2031 mit einer CAGR von 5,45 % wachsen, was eine selbstbewusste Verbraucherakzeptanz und eine breitere Verfügbarkeit von Headsets widerspiegelt. Die dem Kunsttourismus-Markt zugeschriebene Marktgröße für VR-Touren soll parallel zu Plattformvertriebsvereinbarungen wachsen, die Tickets mit Fernlernmodulen bündeln. Immersive digitale Kunsterlebnisse wie Outernet London begrüßten im ersten Jahr 6,25 Millionen Besucher (The Art Newspaper), was beweist, dass hochauflösende Medieninstallationen die Besucherzahlen von Flaggschiff-Museen erreichen oder übertreffen können. Festivals und Veranstaltungen bewahren zeitliche Exklusivität, die Dringlichkeit und soziales Teilen fördert. Öffentliche/Straßenkunsttouren gedeihen durch den Schwung der Stadterneuerung, während Workshops und Residenzen Hobbyisten ansprechen, die praktische Kreativität suchen.

Um sich an diese Veränderungen anzupassen, kooperieren führende Museen mit Technologieunternehmen, um mehrsprachige AR-Guides einzusetzen und dabei die kuratorische Integrität zu wahren. Hybride Ticketmodelle kombinieren nun zeitgesteuerten Einlass mit digitalem On-Demand-Viewing, was Institutionen ermöglicht, Kapazitätsspitzen zu glätten und die Monetarisierung voranzutreiben. Start-ups, die schlüsselfertige Projektionskuppeln und KI-generierte Kunstdisplays anbieten, finden aufgeschlossene Stadtverwaltungen, die brachliegende Einzelhandelsflächen beleben wollen. Ein klares Muster zeigt sich, bei dem physische Authentizität und digitale Immersion im Tandem operieren und Einmalbetrachter in engagierte Gemeinschaften verwandeln. Der Erfolg hängt von der Qualität des Storytellings, der einfachen Buchung und der reaktionsfähigen Interpretation ab, nicht allein vom Format.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reisendertyp: Zweckorientiertes Engagement beschleunigt sich

Besichtigungs-Kulturtouristen bildeten im Jahr 2025 die größte Gruppe mit 37,84 % des Kunsttourismus-Marktes. Sie kombinieren häufig Sehenswürdigkeitsbesuche mit umfassenderen Urlaubsreiserouten, was sie empfindlich gegenüber Pauschalpreisen und Verkehrsanbindungen macht. Zielgerichtete Kunsttouristen hingegen, die hauptsächlich reisen, um sich mit Kunst zu beschäftigen, werden andere mit einer CAGR von 4,92 % im Prognosezeitraum übertreffen. Die dem Kunsttourismus-Markt zugeschriebene Marktgröße für zielgerichtete Reisende soll wachsen, da Kuratoren Hinter-den-Kulissen-Touren, Künstlertreffen und Nachtöffnungen für diese hochengagierte Gruppe einführen. Zufällige Touristen profitieren von verbesserten Entdeckungstools, die nahegelegene Veranstaltungen anzeigen, während Gelegenheits- und Nebenbei-Segmente stetige Volumina liefern, die Einstiegsprodukte unterstützen.

Destinationsvermarkter gestalten zunehmend abgestufte Erlebnisse, die eine schrittweise Vertiefung des Engagements fördern. Beispielsweise kann ein Stadtpass einfachen Galerieeintritt mit optionalen Upgrades zu Künstlergesprächen kombinieren. Über mobile Apps erfasste Daten helfen dabei, Empfehlungen zu personalisieren, Wiederholungsbesuche anzuregen und ergänzende Dienstleistungen wie Kochkurse oder Handwerksworkshops zu verkaufen. Mit wachsender Loyalität wechseln Reisende von gelegentlichen zu zielgerichteten Segmenten, was den durchschnittlichen Ausgabenbetrag erhöht und die Nachfrage außerhalb der Hauptsaison stabilisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Mobile Technologie treibt selbstgeführtes Wachstum voran

Online-OTAs und Plattformen hielten im Jahr 2025 einen Anteil von 54,93 %, begünstigt durch globale Bestandsreichweite, sofortige Bestätigung und vertrauenswürdige Zahlungsgateways. Der Kunsttourismus-Markt verlässt sich weiterhin auf diese Aggregatoren für Breite, doch mobile App-basierte selbstgeführte Lösungen verzeichnen bis 2031 eine CAGR von 4,55 %, da Algorithmen die personalisierte Routenführung verfeinern. Für Institutionen bieten White-Label-Apps Dateneigentümerschaft und gezieltes Upselling. Die dem Kunsttourismus-Markt zugeschriebene Marktgröße für direkte mobile Buchungen wächst am schnellsten in städtischen Reisezielen, wo dichte Cluster von Veranstaltungsorten flexible Hop-on-Erlebnisse ermöglichen. Traditionelle Reiseveranstalter behalten ihre Relevanz für komplexe Mehrländerreisen, während Direktbuchungsportale bei Attraktionen von treuen Mitgliedern und Vorausbuchungsvorteilen profitieren.

Reibungslose Ticketzustellung, QR-basierte Schnellspuren und integrierte Übersetzungsdienste steigern den wahrgenommenen Wert. Augmented-Reality-Overlays verwandeln Stadtstraßen in interaktive Leinwände und fördern die unabhängige Erkundung weiter. Da Roaming-Gebühren sinken und die 5G-Abdeckung zunimmt, wird die selbstgeführte Nutzung wahrscheinlich auch vorsichtige demografische Gruppen gewinnen. Betreiber, die Treueprogramm-Wallets und CO₂-Tracking-Dashboards integrieren, können sich durch die Ausrichtung auf Nachhaltigkeitsprioritäten weiter differenzieren.

Geografische Analyse

Europa behielt im Jahr 2025 37,88 % des globalen Umsatzes und bleibt der Maßstab für institutionelle Tiefe, Verkehrsanbindung und grenzüberschreitende Kulturreiserouten. Die differenzierte Preisgestaltung für Nicht-EU-Besucher an französischen Sehenswürdigkeiten signalisiert kurzfristigen fiskalischen Druck, könnte jedoch langfristig die Wettbewerbsfähigkeit untergraben (Artforum). Venedigs Bemühungen zur zeitgenössischen Neupositionierung veranschaulichen die Herausforderung, Overtourismus-Kontrolle mit Innovation in Einklang zu bringen (The New York Times). Programme wie das vom Getty finanzierte PST Art betonen Nachhaltigkeit und spiegeln die steigenden Besuchererwartungen an umweltschonende Erlebnisse wider (The Art Newspaper). Regionales kollaboratives Marketing, wie die Europäischen Kulturhauptstädte, verlängert die Aufenthaltsdauer und verteilt den Verkehr über die primären Eingangspunkte hinaus.

Asien-Pazifik liefert die schnellste CAGR von 5,16 %, angetrieben durch wachsende Mittelklassenachfrage und innovationsfreundliche Regulierungen. China verzeichnete im Jahr 2023 Kunstverkäufe in Höhe von USD 12,2 Milliarden (Nikkei Asia). Das nationale Politikpaket für digitale Kultur positioniert das Land als Inkubator für intelligenten Tourismus (Regierung Chinas). PATA prognostiziert, dass die regionalen Ankünfte bis 2027 813,7 Millionen erreichen werden, und ein erheblicher Anteil wird auf Kreativviertel und immersive Pop-ups abzielen (Hospitality Net). Japan nutzt TeamLabs globales Ansehen und zieht internationale Reisende zum Tokioter Azabudai Hills-Veranstaltungsort (The Art Newspaper). Die adaptive Umnutzung von Industriestandorten zu Kulturparks beschleunigt das Angebot.

Nordamerika zeigt eine stetige Erholung, da unternehmerische Museen sich als Gemeinschaftsankerpunkte neu positionieren. Das Andy Warhol Museum in Pittsburgh führt mit einem USD 80 Millionen Pop-District-Plan (The Art Newspaper). Städte investieren in öffentlich-private Partnerschaften, die Kunst, Gastronomie und Innovationszentren integrieren, um die Innenstadtwirtschaft zu diversifizieren. Südamerika nutzt Kulturkorridore und lokale Handwerkernetzwerke, um inklusiven Tourismus zu fördern, der regionalen Gemeinschaften zugute kommt. Naher Osten & Afrika finanzieren kulturelle Megaprojekte zur Unterstützung der Diversifizierung weg von Ressourceneinnahmen, wobei Golfstaaten digitale Plattformen zur Erhaltung des Kulturerbes einführen, die den Zugang skalieren. Während der Anteil geringer bleibt als in Europa oder Asien-Pazifik, schaffen verbesserte Flugverbindungen und Kooperationsvisa eine Grundlage für beschleunigtes Wachstum ab 2026.

Wettbewerbslandschaft

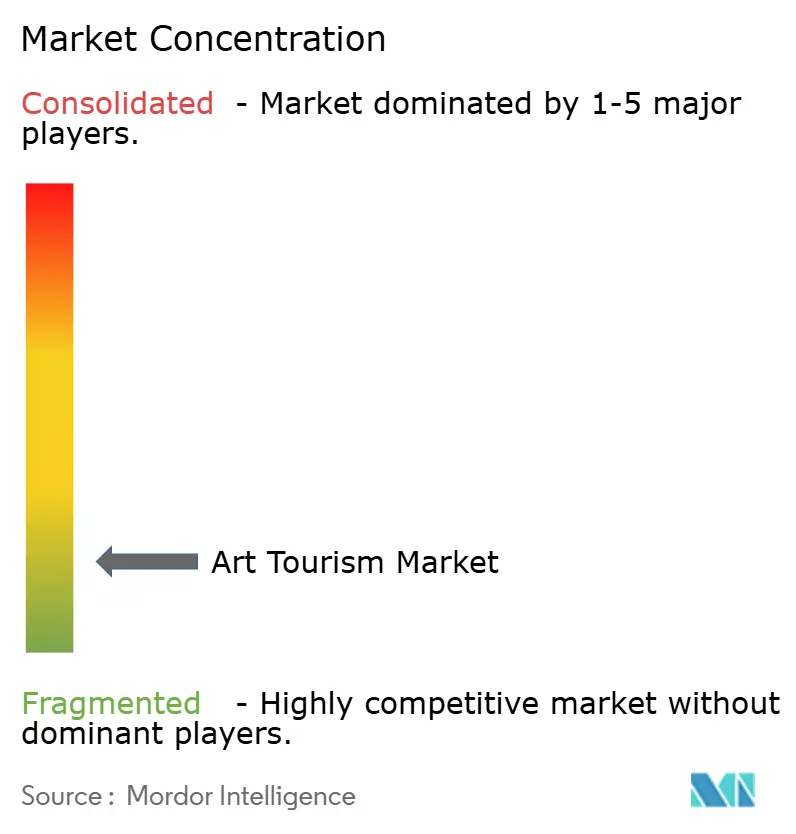

Der Kunsttourismus-Markt ist mäßig konzentriert. GetYourGuide, Viator, Fever Labs, TeamLab und Klook bilden die Spitzengruppe und nutzen ihre besonderen Fähigkeiten. Plattformaggregat oren erfassen Buchungen in großem Maßstab durch Suchmaschinen-Sichtbarkeit und Enterprise-API-Integrationen, die Flug- und Hotelpakete speisen. Inhaltsersteller wie TeamLab und Fever Labs besitzen proprietäres geistiges Eigentum, das Premiumpreise und Franchise-Expansion in Einkaufszentren und Hafenentwicklungen ermöglicht. Technologieintegratoren liefern schlüsselfertige AR-Plattformen, die Museen lizenzieren, um die Interpretation zu modernisieren, ohne umfangreiche interne Forschung und Entwicklung zu betreiben.

Strategische Partnerschaften sind üblich. Im Jahr 2024 fusionierten Rezdy, Checkfront und Regiondo unter einer Investition von USD 150 Millionen zu einem Buchungstechnologie-Anbieter mit 17.000 Kunden (PhocusWire), der etablierte Anbieter in Bezug auf Back-End-Effizienz herausfordert. Meow Wolfs geplanter Standort in New York City veranschaulicht die geografische Ausweitung auf hochdichte eingehende Besucherströme (Fast Company). Akquisitionen wie der Kauf von Claudine Colin Communication durch Finn Partners im Juli 2024 erweitern die internationale PR-Kapazität (The Art Newspaper). Wettbewerbsvorteile entstehen zunehmend durch Ökosystem-Orchestrierung, bei der der Erfolg eines Akteurs davon abhängt, Entdeckung, Zahlung, Erlebnis und Engagement nach dem Besuch in einer einzigen vertrauenswürdigen Umgebung zu verknüpfen. Markteintrittsbarrieren bleiben moderat, da Software-Entwicklungen kapitalleicht sind, doch Inhaltsauthentizität und globale Lizenznetzwerke sind schwerer zu replizieren.

Effektive Differenzierung verbindet nun Datenanalyse, Nachhaltigkeitsverpflichtungen und die Einbeziehung lokaler Künstler. Marktführer integrieren CO₂-Rechner und Spendenoptionen, die es Besuchern ermöglichen, Emissionen zu kompensieren, und reagieren damit auf wachsende Umweltprüfung. Digitale Abzeichen, die faire Vergütungsverträge für Künstler bestätigen, stärken das soziale Vertrauen. Kleinere Neueinsteiger besetzen Nischen in kulturell reichen Sekundärstädten, oft unterstützt durch kommunale Zuschüsse zur Förderung der Stadtentwicklung. Kontinuierliche Formatinnovation, kombiniert mit bewusster Lokalisierung, soll die Wettbewerbsdynamik im Laufe des Jahrzehnts aufrechterhalten.

Führende Unternehmen im Kunsttourismus-Markt

GetYourGuide GmbH

Viator (Tripadvisor)

Fever Labs

TeamLab

Klook

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Meow Wolf kündigte sein siebtes Museum am Pier 17 in Manhattan an und expandiert damit nach New York City in Zusammenarbeit mit lokalen Künstlern (Fast Company).

- Juli 2024: Finn Partners erwarb Claudine Colin Communication, um die globale Reichweite im Kunstsektor zu erhöhen (The Art Newspaper).

- Mai 2024: TeamLab eröffnete seinen immersiven Veranstaltungsort in Azabudai Hills in Tokio mit 75 interaktiven Kunstwerken (The Art Newspaper).

Berichtsumfang des globalen Kunsttourismus-Marktes

Der Kunsttourismus-Markt ist definiert als der Reisesektor, der sich auf Personen konzentriert, die Kunst- und Kulturerlebnisse durch Besuche in Museen, Galerien, Ausstellungen und Sehenswürdigkeiten suchen. Er umfasst geführte Touren, Veranstaltungen und virtuelle Kunsterlebnisse und spricht Sammler, Enthusiasten und Touristen an, die kulturelle Bereicherung und immersive Erlebnisse suchen.

Der Kunsttourismus-Markt ist nach Kunsttyp, Tourismustyp und Region segmentiert. Nach Kunsttyp ist der Markt in Schöne-Künste-Tourismus, Kulturerbe- und Volkskunsttourismus, Darstellende-Künste-Tourismus sowie Kunstmessen und Festivals segmentiert. Nach Tourismustyp ist der Markt in inländischen Kunsttourismus und internationalen Kunsttourismus segmentiert. Nach Buchungskanal ist der Markt in Online und Offline segmentiert. Nach Region ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Museen und Galerien |

| Immersive digitale Kunsterlebnisse |

| Kunstfestivals und Veranstaltungen |

| Öffentliche Kunsttouren und Straßenkunsttouren |

| Kunstworkshops und Residenzen |

| Virtuelle/VR-Kunsttouren |

| Zielgerichtete Kunsttouristen |

| Besichtigungs-Kulturtouristen |

| Zufällige Touristen |

| Gelegenheitstouristen |

| Nebenbei-Touristen |

| Online-OTAs und Erlebnisplattformen |

| Direktbuchung bei Attraktionen |

| Reiseveranstalter und Reiseführer |

| Mobile App-basierte selbstgeführte Touren |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Kunstformat | Museen und Galerien | |

| Immersive digitale Kunsterlebnisse | ||

| Kunstfestivals und Veranstaltungen | ||

| Öffentliche Kunsttouren und Straßenkunsttouren | ||

| Kunstworkshops und Residenzen | ||

| Virtuelle/VR-Kunsttouren | ||

| Nach Reisendertyp | Zielgerichtete Kunsttouristen | |

| Besichtigungs-Kulturtouristen | ||

| Zufällige Touristen | ||

| Gelegenheitstouristen | ||

| Nebenbei-Touristen | ||

| Nach Buchungskanal | Online-OTAs und Erlebnisplattformen | |

| Direktbuchung bei Attraktionen | ||

| Reiseveranstalter und Reiseführer | ||

| Mobile App-basierte selbstgeführte Touren | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kunsttourismus-Marktes?

Der Kunsttourismus-Markt beläuft sich im Jahr 2026 auf USD 48,36 Milliarden.

Wie schnell wird der Kunsttourismus-Markt bis 2031 wachsen?

Der Markt soll bis 2031 USD 56,01 Milliarden erreichen und dabei eine CAGR von 2,98 % verzeichnen.

Welche Region führt den Kunsttourismus-Markt an?

Europa ist der größte regionale Beitragszahler mit einem Anteil von 37,88 % im Jahr 2025.

Welche Region wächst am schnellsten im Kunsttourismus-Markt?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welches Format wächst im Kunsttourismus am schnellsten?

Virtuelle oder VR-Kunsttouren expandieren bis 2031 mit einer CAGR von 5,45 %, da Headsets und Inhalte zum Mainstream werden.

Wer sind die wichtigsten Unternehmen im Kunsttourismus-Markt?

GetYourGuide, Viator, Fever Labs, TeamLab und Klook nehmen führende Positionen mit Skalenvorteilen oder proprietären Inhaltsvorteilen ein.

Seite zuletzt aktualisiert am: